ANALISIS PRODUK PENGHIMPUNAN DANA BERJANGKA

(DEPOSITO) iB MUDHARABAH PADA BPRS SUKOWATI

SRAGEN CABANG BOYOLALI

TUGAS AKHIR

Diajukan untuk Memenuhi Salah Satu Syarat guna Memperoleh Gelar

Ahli Madya Ekonomi Syariah

(A.Md.E.Sy)Oleh:

INTAN RAHMANI SANDRA

NIM 201-12-028

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ANALISIS PRODUK PENGHIMPUNAN DANA BERJANGKA

(DEPOSITO) iB MUDHARABAH PADA BPRS SUKOWATI

SRAGEN CABANG BOYOLALI

TUGAS AKHIR

Diajukan untuk Memenuhi Salah Satu Syarat guna Memperoleh Gelar

Ahli Madya Ekonomi Syariah

(A.Md.E.Sy)Oleh:

INTAN RAHMANI SANDRA

NIM 201-12-028

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

MOTTO

“Allah akan mengangkat orang

-orang yang beriman dan

berilmu diantara kamu beberapa derajat”

(QS. Al- Mujadalah: 11)

“

Pandanglah hari ini, kemarin adalah mimpi dan esok hari

hanyalah visi, tetapi hari ini yang sesungguhnya nyata,

menjadikan kemarin sebagai mimpi bahagia dan setiap

hari esok sebagai visi harapan”

PERSEMBAHAN Tugas Akhir ini saya persembahkan untuk:

1. Allah SWT Terima kasih atas rahmat dan hidayah-Nya akhirnya Tugas Akhir ini dapat terselesaikan juga.

2. Baginda Rasul Muhammad SAW, yang saya nantikan syafaatnya di Akhirat.

3. Bapak saya Ahmad Jubaidi dan Ibu saya Nur Anisah Sa’diyah yang

senantiasa sabar dan tidak lelah mendo’akan serta memberikan semangat.

4. Adik-adik saya Endar Ramadhani dan Muhammad Hamka Azhar yang selalu memberi semangat dan dukungan kepada penulis.

5. Untuk seluruh keluarga besar saya yang telah memberikan dorongan dan

do’anya kepada penulis.

6. Seseorang yang telah memberikan pengalaman, motivasi yang tinggi sehingga penulis selalu semangat dalam menyusun Tugas Akhir ini.

7. Seluruh Sahabat D III perbankan syariah angkatan 2012 atas bantuannya dalam menyelesaikan karya tulis ini.

8. Sahabat-sahabat penulis semua yang selalu memberikan semangat dan

dorongan serta doa’anya kepada penulis.

9. Almamater tercinta IAIN Salatiga yang penulis banggakan.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkah rahmat, taufik, serta hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan penulisan Tugas Akhir dengan judul“Analisis Produk Penghimpunan Dana Berjangka (Deposito) iB Mudharabah pada

BPRS Sukowati Sragen Cabang Boyolali”

Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, yang senantiasa kita ikuti teladanNya. Dan dengan bantuan dan dorongan dari berbagai pihak, maka penulis Tugas Akhir ini dapat terselesaikan meskipun masih jauh dari kesempurnaan.

Penulisan Tugas Akhir ini dimaksudkan untuk memenuhi tugas dan melengkapi syarat ujian munaqosah, yang selanjutnya akan memperoleh gelar Ahli Madnya di Institut Agama Islam Negeri Salatiga, penulis juga menyadari bahwa penulisan Tugas Akhir ini sulit untuk dapat terwujud tanpa adanya bantuan dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada semua pihak yang memberikan kontribusinya baik material maupun spiritual khususnya kepada :

1. Bapak Dr. Rahmad Hariyadi M. Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono M. Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

4. Bapak Dr. Faqih Nabhan, MM. selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis dengan penuh perhatian dan kesabaran selama menyusun maupun penulisan Tugas Akhir ini.

5. Bapak dan Ibu dosen selaku staf pengajar dan seluruh staf administrasi Fakultas Ekonomi dan Bisnis Islam yang selalu memberikan ilmunya sehingga penulis dapat menyelesaikan Tugas Akhir ini.

6. Bapak saya Ahmad Jubaidi dan Ibu saya Nur Anisah Sa’diyah yang tanpa

henti mengalirkan do’a untuk kesempatan dan keberhasilan penulis serta

memberikan semangat baik spiritual, moril dan materiil.

7. Bapak Pariyono SE. selaku Manajer BPRS Sukowati Sragen Cabang Boyolali yang telah memberikan izin kepada penulis untuk mengadakan penelitian ini.

8. Seluruh staf karyawan di BPRS Sukowati Sragen Cabang Boyolali yang telah membantu dalam perizinan serta wawancara penulisan Tugas Akhir ini.

9. Sahabat-sahabatku Latifah Nur Fitriyana, Auliyaun Nisak dan Iksanudin yang telah memberikan dorongan dan motivasi agar penulis tetap bersemangat menyelesaikan Tugas Akhir ini.

11.Keluarga besar IAIN Salatiga khususnya angkatan 2012 terima kasih atas dukungan dan semangat kalian.

12.Sahabat-sahabatku di Kos Geulis, Siti Nurjanah, Ida Fatiyah, Ifah Ulfi Hardiyanti, Masadah, Iva Ekowati, Afiatun Nadipah, dan Intan Yuliana, terima kasih atas dukungan, motivasi, do’a serta bantuan yang telah kalian berikan kepada penulis sehingga penulis bisa menyelesaikan Tugas Akhir ini.

13.Serta semua pihak yang tidak dapat disebutkan satu persatu dan yang telah mendukung baik secara langsung maupun tidak langsung dalam penulisan tugas akhir ini, penulis hanya mampu menghaturkan sebuah ucapan terimakasih yang tulus dan ikhlas dari hati sanubari yang paling dalam,

serta iringan do’a semoga Allah memberikan rahmat dan keselamatan bagi

kita semua, Amin.

Penulis menyadari bahwa dalam penulisan dan penyusunan Tugas Akhir ini jauh dari sempurna, untuk itu kritik dan saran selalu penulis harapkan. Semoga dengan disusunnya Tugas Akhir ini dapat memberikan manfaat khususnya bagi penulis pada dan pembaca pada umumnya.

Salatiga, 08 Agustus 2015

ABSTRAK

Intan Rahmani Sandra. Analisis Produk Penghimpunan Dana Berjangka (Deposito) Mudharabah pada BPRS Sukowati Sragen Cabang Boyolali. Tugas Akhir, Program Studi Perbankan Syariah D III, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga.

Penelitian ini betujuan untuk mengetahui bagaimana mekanisme produk Deposito iB Mudharabah meliputi pembukaan rekening tabungan/ deposito, pencairan deposito dan perpanjangan secara otomatis. Kemudian bagaimana perhitungan nisbah bagi hasil Deposito iB Mudharabah pada BPRS Sukowati Sragen Cabang Boyolali dan bagaimana tingkat pertumbuhan nasabah Deposito ib

Mudharabah tersebut. Jenis penelitian yang digunakan penulis adalah penelitian kualitatif, metode penelitian yang data-datanya dinyatakan dalam bentuk kata-kata atau kalimat, serta menggunakan data sekunder melalui studi dokumentasi: internet, buku-buku pustaka, dan dari data mengenai profil perusahaan BPRS Sukowati Sragen Cabang Boyolali. Penelitian ini bersifat deskriptif analisis yaitu menggambarkan secara langsung hasil wawancara dan mencari data mengenai produk Deposito iB Mudharabah pada BPRS Sukowati Sragen Cabang Boyolali.

Hasil penelitian ini adalah BPRS Sukowati Sragen Cabang Boyolali dalam mekanisme produk Deposito iB Mudharabah berbeda dengan mekanisme produk Deposito di Bank Konvensional. Sedangkan syarat-syarat pembukaan Deposito iB

Mudharabah secara umum sama dengan produk Deposito di Bank Konvensional. Perbedaannya terdapat pada akad. Akad yang berbeda ini menjadi berpengaruh terhadap mekanisme produk Deposito iB Mudharabah. Produk Deposito iB

Mudharabah dalam mekanismenya berdasarkan prinsip-prinsip yang sesuai dengan syariah. Sedangkan untuk tingkat pertumbuhan nasabahnya masih cenderung belum menentu, kadang turun dan kadang pula naik. Hal ini berdasar pengaruh tingkat pendapatan masyarakat, tingkat sosialisasi atau promosi produk BPRS Sukowati Sragen Cabang Boyolali kepada masyarakat dan tingkat persaingan terhadap bank lain. Upaya yang dilakukan untuk meningkatkan nasabah deposito iB Mudharabah yaitu meningkatkan promosi kepada masyarakat melalui berbagi media cetak, radio, dan TV agar masyarakat mengetahui dengan jelas segala ketentuan-ketentuan yang berkaitan dengan Deposito iB Mudharabah.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penulisan ... 4

D. Kegunaan Penelitian ... 4

E. Penegasan Istilah ... 5

F. Metode Penelitian ... 6

BAB II LANDASAN TEORI ... 11

A. Telaah Pustaka ... 11

B. Kerangka Teoritik ... 13

1. Tinjauan Umum Mudharabah ... 13

a. Pengertian Mudharabah ... 13

b. Karakteristik Mudharabah ... 15

c. Jenis-jenis Mudharabah ... 15

d. Rukun dan Syarat Mudharabah ... 16

e. Manfaat Akad Mudharabah ... 17

f. Aplikasi Mudharabah Dalam Bank Syariah ... 18

2. Deposito Mudharabah ... 20

a. Pengertian Deposito Mudharabah ... 20

b. Ketentuan Umum Deposito Mudharabah ... 21

c. Landasan Hukum dan Syariah ... 22

d. Mekanisme Transaksi Deposito Mudharabah ... 24

BAB III LAPORAN OBJEK ... 28

A. Gambaran Umum BPRS Sukowati Sragen ... 28

B. Visi dan Misi ... 29

C. Susunan Manajemen BPRSSukowati Sragen ... 31

D. Tugas dan Wewenag Jabatan di BPRS Sukowati Sragen ... 32

2. Dewan Pengawas Syariah ... 34

3. Direksi ... 35

4. Kabag. Operasional ... 38

5. Kabag. Marketing ... 40

6. Kabag. SDM/HRD ... 42

7. Kepala Cabang ... 45

8. Teller ... 47

9. Customer Service ... 48

10.Accounting ... 50

11.Account Officer ... 51

E. Poduk-produk BPRS Sukowati Sragen ... 53

1. Produk Penghimpunan Dana ... 53

2. Produk Penyaluran dana ... 54

BAB IV ANALISIS ... 57

A. Mekanisme Produk Deposito iB Mudharabah Pada BPRS Sukowati Sragen Cabang Boyolali ... 57

1. Syarat Pembukaan Rekening Deposito iB Mudharabah ... 57

2. Prosedur Pembukaan Deposito iB Mudharabah ... 59

3. Prosedur Pencairan Pada Saat Jatuh Tempo ... 61

4. Kontrol Deposito Jatuh Tempo dan Perpanjangan Otomatis ... 62

B. Perhitungan Nisbah Bagi Hasil Deposito iB Mudharabah ... 63

BAB V PENUTUP ... 71 A. KESIMPULAN ... 71 B. SARAN ... 72 DAFTAR PUSTAKA

DAFTAR TABEL

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini, seiring dengan kebutuhan masyarakat Muslim Indonesia akan adanya bank yang beroperasi sesuai dengan nilai-nilai dan prinsip Islam, secara yuridis baru mulai diatur dalam undang-undang No. 7 tahun 1992 tentang perbankan. Dalam UU tersebut eksistensi bank islam atau perbankan syariah belum dinyatakan secara eksplisit, melainkan baru disebutkan dengan

menggunakan istilah “Bank berdasarkan prinsip bagi hasil”.

Hal tersebut bersamaan dengan berdirinya Bank Syariah pertama yaitu PT. Bank Muamalat Indonesia Tbk. (PT.BMI) yang didasarkan pada Undang-Undang No.7 tahun 1992. Namun selang beberapa waktu, peraturan tersebut diperbaharui dengan Undang-Undang No. 10 tahun 1998. Dikarenakan operasional BMI kurang menjangkau usaha masyarakat kecil menengah, maka munculah usaha untuk mendirikan bank dan lembaga keuangan mikro, seperti BPR syariah dan BMT yang bertujuan mengatasi hambatan operasionalisasi BMI tersebut (Sudarsono, 2003: 85).

teori perbankan syariah (Muhamad, 2002:8). Bank Syariah dalam pembagian nisbah bagi hasil menggunakan akad Mudharabah, pada umumnya bank dapat menggunakan sistem profit sharing maupun revenue sharing tergantung kepada kebijakan masing-masing bank untuk memilih salah satu dari sistem yang ada.

Undang-Undang Perbankan No. 21 tahun 2008 yang disahkan pada tanggal 16 juli 2008 bahwa pada pasal 1 yang berisi tentang istilah Bank Perkreditan Rakyat (BPR) yang diubah menjadi Bank Pembiayaan Rakyat Syariah (BPRS). Perubahan ini untuk lebih menegaskan adanya perbedaan antara kredit dan pembiayaan berdasarkan prinsip syariah.

Dan berdasarkan Surat Keputusan Direktur Bank Indonesia tentang bank pembiayaan rakyat syariah. Dalam hal ini, nomer 11/29/PBI/2009 tentang fasilitas pendanaan jangka pendek bagi teknis BPRS. BPRS sebagai lembaga keuangan sebagaimana BPR konvensional, yang operasinya menggunakan prinsip syariah. Pada dasarnya, sebagai lembaga keuangan syariah BPRS dapat memberikan jasa-jasa keuangan yang serupa dengan bank-bank umum syariah. Bedanya adalah bank umum syariah dapat memberikan jasa dalam lalu transaksinya dan dapat mengeluarkan uang giral berupa giro sedangkan BPRS tidak.

penyertaan modal (Musyarakah), pembiayaan berdasarkan prinsip jual-beli barang dengan memperoleh keuntungan (Murabahah) serta pembiayaan barang modal berdasarkan prinsip sewa (Ijarah). Sedangkan produk penghimpunan dana meliputi Tabungan Wadiah dan Deposito Mudharabah.

Begitu juga dengan BPRS Sukowati Sragenmemiliki produk-produk yang telah disesuaikan dengan syariah. Deposito Mudharabah menjadi salah satu dari produk yang ada. Deposito Mudharabah dirancang sebagai sarana untuk investasi bagi masyarakat yang mempunyai dana lebih, dari kelebihan dana tersebut nasabah mendepositkan dengan tujuan mendapatkan bagi hasil yang menguntungkan yang di berikan setiap bulannya dari BPRS dengan jangka waktu yang telah disepakati. Oleh karena itu berdasarkan uraian tersebut, maka penulis ingin meneliti dan ingin mengangkatnya di dalam penulisan tugas akhir yang berjudul “ANALISIS PRODUK PENGHIMPUNAN DANA BERJANGKA (DEPOSITO) iB MUDHARABAH PADA BPRS SUKOWATI

SRAGEN CABANG BOYOLALI”

B. Rumusan Masalah

Dari uraian latar belakang masalah di atas terdapat sebuah masalah yang dapat dibahas secara lebih lanjut dalam pendidikan ini, yaitu:

1. Bagaimana prosedur produk Deposito iB Mudharabah pada BPRS Sukowati Sragen Cabang Boyolali ?

3. Bagaimana tingkat pertumbuhan nasabah dan dana produk Deposito iB

Mudharabah pada BPRS Sukowati Sragen Cabang Boyolali ? C. Tujuan Penulisan

1. Dapat mengetahui prosedur produk Deposito iBMudharabah pada BPRS Sukowati Sragen Cabang Boyolali.

2. Dapat mengetahui perhitungan nisbah bagi hasil produk Deposito iBMudharabah pada BPRS Sukowati Sragen Cabang Boyolali.

3. Dapat mengetahui tingkat pertumbuhan nasabah produk Deposito iBMudharabah pada BPRS Sukowati Sragen Cabang Boyolali.

D. Kegunaan Penelitian

Selain tujuan diatas, penelitian ini juga mempunyai kegunaan-kegunaan baik bagi mahasiswa, perguruan tinggi, maupun Bank Syariah. Kegunaannya antara lain:

1. Bagi Mahasiswa

a) Untuk mendapatkan pengetahuan dan informasi mengenai bagaimana penerapan akad Mudharabah pada produk deposito.

b) Untuk menerapkan dan mengembangkan pembelajaran yang telah diperoleh selama melakukan perkuliahan kemudian dikembangkan dengan teori dan praktek dalam penelitian.

2. Bagi Perguruan Tinggi

b) Untuk menambah literatur pada perpustakaan IAIN (Institut Agama Islam Negeri) Salatiga.

3. Bagi Lembaga Bank

Sebagai salah satu bahan masukan bagi BPRS Sukowati Sragen Cabang Boyolali untuk mengevaluasi diri dan meningkatkan perannya sebagai lembaga keuangan.

Penelitian ini dapat memperkenalkan eksistensi BPRS Sukowati Sragen Cabang Boyolali di masyarakat luas, memberikan informasi dan pengetahuan tambahan yang dijadikan sebagai bahan pertimbangan untuk meningkatkan usaha secara Syariah.

E. Penegasan Istilah

Sebelum membahas lebih lanjut, kiranya penting penulis menjelaskan judul penelitian ini dari permasalahan yang akan penulis bahas, dengan tujuan supaya dapat dimengerti dengan mudah. Adapun judul penelitian yang penulis

angkat dalam Tugas Akhir ini adalah: “Analisis Produk Penghimpunan Dana

Berjangka (Deposito) iBMudharabah Pada BPRS Sukowati SragenCabang

Boyolali” 1. Analisis

2. Simpanan

Simpanan adalah dana yang dipercayakan oleh masyarakat (di luar bank) kepada bank, berdasarkan perjanjian penyimpanan dana. Simpanan dari bank lain adalah kewajiban bank kepada bank lain dengan menciptakan, menawarkan dan mempertukarkan produk yang bernilai dengan pihak lain (Kotler: 2001).

3. Deposito

Pengertian Simpanan berjangka atau deposito adalah simpanan pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan pihak yang bersangkutan (Santoso, 1996: 67).

4. Pengertian Mudharabah

Mudharabahadalah suatu perkongsian antara dua pihak dimana pihak pertama (shahibul al-mal) menyediakan dana, dan pihak kedua (mudharib)

bertanggungjawab atas pengelolaan usaha (Muhamad, 2001: 13). Keuntungan tanggungjawab atas pengelolaan usaha. Keuntungan dibagikan sesuai dengan

ratio laba yng telah disepakati bersama secara advance, manakala rugi

shahibul al-mal akan kehilangan sebagian imbalan dari kerja keras dan keerampilan manajerial (managerial skill) selama proyek berlangsung. F. Metode Penelitian

1. Jenis Penelitian dan Pendekatan

ada di BPRS Sukowati Sragen Cabang Boyolali untuk mengetahui proses mekanisme transaksi deposito Mudharabah .

2. Lokasi Penelitian

Penelitian ini dilaksanakan di BPRS Sukowati Sragen Kantor Cabang Boyolali Jl. Pandanaran No. 231 Boyolali.

3. Kebutuhan dan Sumber Data

Kebutuhan dan sumber data yang digunakan pada penelitian ini menggunakan dua jenis data yaitu:

a. Data primer

Data primer merupakan data yang didapat langsung dari tempat penelitian 1) Informan

Informan adalah orang yang dapat memberikan informasi tentang situasi dan kondisi latar penelitian (Moleong, 2000:90).Dalam penelitian ini yang menjadi informan adalah Pimpinan dan para pegawai di BPRS Sukowati Sragen Kantor Cabang Boyolali.

b. Data sekunder

4. Teknik Pengumpulan Data a. Metode Observasi

Metode observasi yaitu metode pengumpulan data dengan cara mengadakan pengamatan langsung pada suatu obyek yang akan diteliti (Arikunto, 2010: 204).

b. Metode Studi Pustaka

Metode studi pustaka yaitu metode pengumpulan data dengan cara membaca buku-buku yang bersangkutan, baik dari sumber pustaka maupun dari lembaga yang diteliti.

5. Analisis Data

Seluruh data penelitian yang telah dikumpulkan ataupun diperoleh dianalisa secara kualitatif dengan cara menggambarkan masalah secara jelas dan mendalam. Mengumpulkan informasi dari Manager, Pegawai dan pihak-pihak yang terkait. Kemudian akan membandingkan antara informan satu dengan informan yang lainnya mengenai kevalidan data. 6. Tahap - tahap Penelitian

a. Penelitian pendahuluan

Penulis mengkaji buku-buku yang berkaitan dengan Deposito

Mudharabah pada saat ini. b. Pengembangan desain

Setelah penulis mengetahui banyak hal tentang produk deposito

untuk melihat secara langsung proses transaksi produk deposito

Mudharabah.

c. Penelitian sebenarnya

Penulis melakukan penelitian dengan cara terjun langsung ke lokasi penelitian untuk meneliti secara lebih mendalam tentang proses transaksi produk deposito Mudharabah.

G. Sistematika Penulisan

Sistematika Penulisan merupakan uraian singkat mengenai hal-hal yang akan dilaporkan secara sistematis bab demi bab agar hasil penelitian memperoleh gambaran yang berurutan saling berkaitan dalam laporan. Sistem penulisan laporan adalah sebagai berikut:

BAB I : PENDAHULUAN. Bab ini berisi tentang latar belakang penelitian, tujuan penelitian, manfaat penelitian, penegasan istilah, tinjauan pustaka, kerangka teoritik, metode-metode penelitian, sistematika penulisan.

BAB II : KAJIAN PUSTAKA. Bab ini yang berisi tentang analisis produk penghimpunan dana berjangka (Deposito) Mudharabah pada BPRS Sukowati Sragen Cabang Boyolali.

BAB III : LAPORAN OBJEK. Bab ini menyajikan gambaran umum analisis produk penghimpunan dana berjangka (Deposito) Mudharabah pada BPRS Sukowati Sragen Cabang Boyolali.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Analisis Produk Penghimpunan Dana Berjangka (Deposito) Mudharabah saat ini telah memiliki banyak referensi yang membahasnya, banyak peneliti sebelumnya dan peneliti baru yang membahas tentangnya. Pembahasan yang telah ada sebelumnya dalam bentuk jurnal, buku, tugas akhir, tesis, skripsi maupun karya ilmiah lain masih berkisar sederhana. Penelitian tersebut antara lain:

Pertama Tugas Akhir Siti kholidatuljannah yang berjudul “Strategi Produk Penghimpunan Dana Deposito Mudharabah Di BPRS PNM Binama

Semarang” di BPRS PNM Binama Semarang menunjukkan bahwa salah satu contoh produk pembiayaan yang dimiliki di BPRS PNM Binama Semarang adalah produk penghimpunan dana deposito mudharabah bertujuan untuk menampung masyarakat yang mempunyai kelebihan dana sehingga bisa diputar kembali dari produk penghimpunan dana deposito tersebut untuk menyalurkan dana kemasyarakat.

Kedua Tugas Akhir Titi Yuli Sofiana yang berjudul “Analisis Perhitungan Bagi Hasil Deposito Mudharabah Pada PT BPRS PNM Binama

hasil, nominal deposito, rata-rata deposito dan jangka waktu deposito yang dari faktor-faktor di atas menghasilkan rate of return.

Ketiga Tugas Akhir Lailatul Badriyah yang berjudul “Produk Simpanan Deposito Batara Syariah Pada Bank BTN Kantor Cabang Syariah

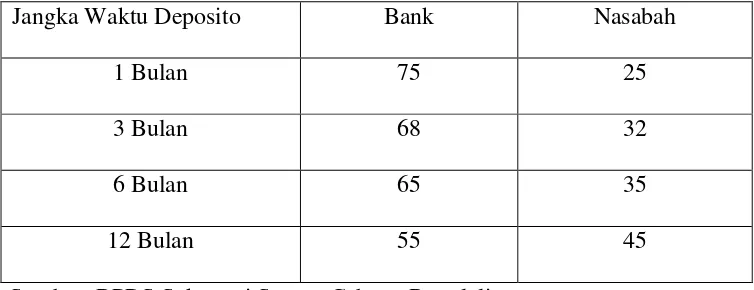

Surakarta” menunjukkan strategi pemasaran sangat berpengaruh terhadap perkembangan nasabah. Di mana setiap bulannya mengalami peningkatan baik nasabah pendanaan maupun nasabah pembiayaan. Data nasabah pendanaan periode Juni 2009 Deposito berjumlah 1344 orang, nasabah tabungan 25.040 orang, dan giro 582 orang. Jadi jumlah total nasabah simpanan 27.383 orang. Dan perhitungan nisbah bagi hasil dana pihak ketiga porsi untuk nasabah 65% lebih tinggi di bandingkan dengan bank yaitu 35%.

Perbedaan mendasar penelitian yang dilakukan oleh peneliti dengan peneliti-peneliti sebelumnya adalah peneliti melakukan penelitian dibidang ekonomi islam khususnya syariah. Dalam penelitian yang terdahulu menjelaskan strategi pemasaran, perhitungan bagi hasil dan tingkat perkembangan nasabah pada produk deposito mudharabah.Sedangkan pada penelitian sekarang berbeda, bukan hanya berfokus pada strategi pemasaran, perhitungan bagi hasil dan tingkat perkembangan nasabah tetapi menjelaskan tentang analisis produk deposito

mudharabah yang didalamnya membahas tentang prosedur deposito mudharabah, perhitungan nisbah bagi hasil, dan tingkat pertumbuhan nasabah produk deposito

B. Kerangka Teoritik

Bank adalah lembaga keuangan masyarakat yang merupakan perantara dari mereka yang kelebihan uang dengan mereka yang kekurangan uang (Sinungan, 1997:79).

Bank sebagai salah satu sarana keuangan bagi masyarakat yang memiliki dua fungsi pokok yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Dan bank telah menunjukkan peran yang penting dan berhasil sebagai lembaga keuangan dalam menjembatani para penabung dengan para investor.

1. Tinjauan umum Mudharabah

a. Pengertian Mudharabah

Mudharabah berasal dari akronim, “Ad-dhorbu fi’I ardhi”

bepergian untuk berdagang.Sinonim kata ini ialah qiradh, yang berasal dari kata Al-Qardhu atau potongan, karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungannya, dan sering pula disebut dengan kata muamalah. Menurut

Imam Syafi’i, Qiradh menurut logat, artinya seseorang pergi berdagang. Menurut istilah harta yang diserahkan kepada seseorang supaya diperdagangkan, sedang keuntungan dibagi (bersyarikat) antara keduanya (Sabiq, 1987: 31).

Secara terminologi, ulama fikih mendefinisikan mudharabah atau

(pedagang) untuk diperdagangkan, sedangkan keuntungan dagang itu

dibagi menurut kesepakatan bersama. “Apabila terjadi kerugian dalam

perdagangan tersebut, kerugian ini ditanggung sepenuhnya oleh pemilik modal.Definisi ini menunjukkan bahwa yang diserahkan kepada pekerja (ahli dagang) tersebut adalah berbentuk modal, bukan manfaat seperti penyewaan rumah (Dahlan, 1996: 1196).

Menurut para fuqaha, mudharabah ialah akad antara dua pihak (orang) saling menanggung, salah satu pihak menyerahkan hartanya kepada pihak lain untuk diperdagangkan dengan bagian yang telah ditentukan dari keuntungan, seperti setengah atau sepertiga dengan syarat-syarat yang telah ditentukan.

Menurut Hanafiyah, mudharabah adalah memandang tujuan dua pihak yang berakad dan berserikat dalam keuntungan (laba), karena harta diserahkan kepada yang lain dan yang lain punya jasa mengelola harta itu. Sayyid Sabiq berpendapat, mudharabah ialah akad antara dua belah pihak untuk salah satu pihak mengeluarkan sejumlah uang untuk diperdagangkan dengan syarat keuntungan dibagi dua sesuai dengan perjanjian. Menurut Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000, Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk usaha yang produktif.

syarat bahwa keuntungan diperoleh dua belah pihak sesuai jumlah kesepakatan (Suhendi, 2010: 138).

b. Karakteristik Mudharabah

Keuntungan usaha secara mudharabah, dibagi menurut kesepakatan yang dituangkan dalam kontrak.Apabila rugi, ditanggung oleh pemilik modal selama bukan akibat kelalaian si pengelola.Namun, seandainya kerugian tersebut disebabkan oleh kelalaian atau kecurangan pengelola, maka si pengelola harus bertanggung jawab atas kerugian yang terjadi (Ali, 2008: 41).

c. Jenis- jenis Mudharabah

Secara umum jenis-jenis mudharabah terbagi menjadi dua yaitu,

mudharabah mutlaqah dan mudharabah muqayyadah.

1) Mudharabah Mutlaqah

Pada Mudharabah mutlaqah pemodal tidak mensyaratkan kepada pengelola untuk melakukan jenis usaha tertentu. Jenis usaha yang akan dijalankan oleh mudharib secara mutlak diputuskan oleh

mudharib yang dirasa sesuai sehingga disebut mudharabah tidak terikat atau tidak terbatas.

2) Mudharabah Muqayyadah

Mudharabah mutlaqah biasa diaplikasikan dalam pendanaan, sedangkan mudharabah muqayyadah biasa diaplikasikan dalam pendanaan maupun pembiayaan (Ascarya, 2012: 67).

d. Rukun dan Syarat Mudharabah

Menurut Sayyid Sabiq, rukun mudharabah adalah ijab dan qabul

yang keluar dari orang yang memiliki keahlian. Sedangkan menurut

ulama Syafi’iyah, rukun-rukun mudharabah ada enam, yaitu: 1. Pemilik barang yang menyerahkan barang-barangnya

2. Orang yang bekerja, yaitu mengelola barang yang diterima dari pemilik barang

3. Akad mudharabah, dilakukan oleh pemilik dengan pengelola barang 4. Mal, yaitu harta pokok atau modal

5. Amal, yaitu pekerjaan pengelolaan harta sehingga menghasilkan laba 6. Keuntungan.

Syarat-syarat sah mudharabah berhubungan dengan rukun-rukun

mudharabah itu sendiri. Syarat-syarat sah mudharabah adalah sebagai berikut:

1. Modal atau barang yang diserahkan itu berbentuk uang tunai. Apabila barang itu berbentuk mas atau perak batangan (tabar), mas hiasan atau barang dagangan lainnya, mudharabah tersebut batal.

2. Bagi orang yang melakukan akad disyaratkan mampu melakukan

3. Modal harus diketahui dengan jelas agar dapat dibedakan antara modal yang diperdagangkan dengan laba atau keuntungan dari perdagangan tersebut yang akan dibagikan kepada dua belah pihak sesuai dengan perjanjian yang telah disepakati.

4. Keuntungan yang akan menjadi milik pengelola dan pemilik modal harus jelas presentasenya, umpamanya setengah, sepertiga, atau seperempat.

5. Melafazkan ijab dari pemilik modal, misalkan aku serahkan uang ini kepadamu untuk dagang jika ada keuntungan akan dibagi dua dan

Qabul dari pengelola.

6. Mudharabah bersifat mutlak, pemilik modal tidak mengikat pengelola harta untuk berdagang di Negara tertentu, memperdagangkan barang-barang tertentu, pada waktu-waktu tertentu, sementara di waktu lain tidak karena persyaratan yang mengikat sering menyimpang dari tujuan akad mudharabah, yaitu keuntungan. Bila dalam mudharabah ada persyaratan-persyaratan, maka mudharabah tersebut menjadi rusak (fasid) menurut pendapat al-Syafi’i dan Malik. Sedangkan menurut Abu Hanifah dan Ahmad Ibn Hanbal, mudharabah tersebut sah (Suhendi, 2010: 140).

e. Manfaat akad Mudharabah

Manfaat akad mudharabah antara lain :

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan ssecara tetap, tetapi disesuaikan dengan pendapatan/ hasil usaha bank sehingga bank tidak akan pernah mengalami

negativespread

3) Pengembalian pokok pembiayaan disesuaikan dengan cash flow/ arus kas usaha nasabah sehingga tidak memberatkan nasabah

4) Bank akan lebih selektif dan hati-hati mencari usaha yang benar-benar halal, aman dan menguntungkan karena keuntungannya yang konkret dan benar-benar terjadi itulah yang akan dibagikan

Prinsip bagi hasil dalam mudharabah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan satu jumlah bunga tetap berapapun keuntungannya yang dihasilkan nasabah, sekalian merugi dan terjadi krisis ekonomi. Dalam kapasitasnya sebagai mudharib,

Bank pembiayaan rakyat syariah dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya, termasuk melakukan akad mudharabah dengan pihak ketiga.

f. Aplikasi Mudharabah dalam Bank Syariah

1) Di dalam praktik perjanjian dilaksanakan dalam bentuk perjanjian baku(standard contract). Hal ini bersifat membatasi atas kebebasan kontrak. Adanya pembatasan dimaksud, berkaitan dengan kepentingan umum agar perjanjian baku itu diatur dalam undang-undang atau setidak-tidaknya diawasi oleh pihak Dewan Pengawas Syariah Nasional.

2) Bentuk akad produk tabungan mudharabah di bank syariah dimaksud, dituangkan dalam bentuk perjanjian tertulis yang disebut perjanjian bagi hasil.

3) Dalam perjanjian tertulis akad perjanjian tabungan mudharabah

disebutkan nisbah bagi hasil pemilik dana(shahibul maal) dan untuk pengelola dana (mudharib). Nisbah bagi hasil ini berlaku sampai berakhirnya perjanjian. Perjanjian ini mengikat dan merupakan satu kesatuan yang tidak dapat dipisahkan dengan syarat-syarat dan ketentuan umum.

4) Pelaksanaan akad tabungan mudharabah terjadi apabila ada calon nasabah yang akan menabung atau meminjam modal dari bank syariah. Dalam akad perjanjian tertulis tersebut sebelum ditandatangani oleh calon nasabah, penabung terlebih dahulu mempelajari dan apabila calon nasabah menyetujui perjanjian dimaksud, maka calon nasabah mendatangani perjanjian.

6) Sistem amanah (kepercayaan)

Seseorang memperoleh pinjaman karena pihak bank mempunyai kepercayaan kepada peminjam.Karena itu, pemberian pinjaman kepada seseorang karena ada kepercayaan dari pihak bank. Tanpa ada kepercayaan dari pihak bank dikhawatirkan dana yang diserahkan oleh pihak bank disalahgunakan oleh pihak nasabah dan/atau tidak dibayar/dikembalikan kepada pihak bank pinjaman dimaksud.

2. Deposito Mudharabah

a. Pengertian Deposito Mudharabah

Menurut UU Perbankan No. 21 Tahun 2008, Deposito adalah: Investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan Prinsip Syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan Akad antara nasabah penyimpan dan bank syariah dan/ atau UUS. Yang dimaksud dengan Deposito Mudharabah adalah secara bahasa yaitu berasal dari kata dharb, artinya memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha (Antonio, 2001: 135).

b. Ketentuan Umum Deposito Mudharabah

Adapun ketentuan umum dalam produk deposito mudharabah sebagai berikut:

1) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan dan atau pembagian keuntungan secara resiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad.

2) Untuk tabungan mudharabah, bank dapat memberikan buku tabungan sebagai bukti penyimpanan, serta kartu ATM dan atau alat penarikan lainnya kepada penabung. Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet)

deposito kepada deposan.

3) Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang disepakati, namun tidak diperkenankan mengalami saldo negative.

5) Ketentuan-ketentuan yang lain yang berkaitan dengan tabungan dan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah (Karim: 98).

c. Landasan Syariah dan Hukum

QS. Al-Jum’ah: 10

10. apabila telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung.

QS. Al-Baqarah: 198

198. tidak ada dosa bagimu untuk mencari karunia (rezki hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari 'Arafat, berdzikirlah kepada Allah di Masy'arilharam[125]. dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan Sesungguhnya kamu sebelum itu benar-benar Termasuk orang-orang yang sesat.

Selain berdasarkan Ayat-ayat Al-Qur’an diatas, Fatwa Dewan Syariah Nasional, juga menjadi pedoman mengenai keabsahan produk perbankan syariah di Indonesia. Tentang produk Deposito Mudharabah

adalah Fatwa Dewan Syariah Nasional No.03/DSN-MUI/IV/2000 tanggal 26 Dzulhijjah 1420 Hijriah atau bertepatan dengan tanggal 1 April 2000 Miladiyah, memutuskan:

1) Deposito yang tidak dibenarkan secara syariah, yaitu deposito yang berdasarkan pehitungan bunga. Sedangkan deposito yang dibenarkan, yaitu Deposito yang berdasarkan prinsip Mudharabah.

2) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

3) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan sebagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk didalamnya mudharabah dengan pihak lain.

4) Modal harus dinyatakan dengan jumlah, dalam bentuk tunai dan bukan piutang.

5) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

7) Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan (Himpunan Fatwa Dewan Syariah Nasional, 2003: 19).

d. Mekanisme Transaksi Deposito Mudharabah

Dalam hal jangka waktu deposito baik bank konvensional maupun syariah ternyata sama, berkisar 1, 3, 6, 12 bulan. Tapi jika deposan mengambil dananya sebelum jangka waktu yang telah disepakati maka bank syariah dan konvensional menanggapi berbeda. Pada bank konvensional akan dikenakan penalty rate dimana hasil penalty itu akan dijadikan sebagai pendapatan oleh bank, tetapi pada bank syariah biasanya hasil dari penalty itu bukan untuk bank melainkan akan disalurkan ke pihak ZIS.

Apabila kita ingin mendepositokan uang kita, maka kita harus mengisi ketentuan-ketentuan yang telah ditetapkan bank. Adapun mekanisme pembukaan sampai pencairan deposito, syarat dan kondisi apa saja yang ada pada deposito mudharabah nampak sebagai berikut:

1. Pembukaan Deposito Mudharabah

a) Untuk perorangan

1) Nasabah membawa kelengkapan identitas asli, kemudian copynya diberikan ke pihak bank.

3) Mengisi surat perjanjian dengan akad mudharabah di sini disebutkan bahwa pihak pertama adalah deposan dan pihak kedua adalah dari bank syariah itu sendiri. Pada surat perjanjian ini harus dibubuhi materai agar mempunyai kekuatan hukum yang kuat.

4) Jumlah deposito minimal sebesar Rp. 1.000.00,00

5) Diberikannya bukti kepemilikan deposito oleh bank kepada deposan.

b) Untuk Badan

1) Menunjukkan dokumen asli dan menyerahkan fotocopy SIUP/Akta Pendirian Perusahaan beserta perubahannya. 2) Menunjukkan dokumen asli dan menyerahkan fotocopy

identitas NPWP.

3) Menunjukkan identitas asli dan menyerahkan fotocopy identitas pengurus badan yang masih berlaku.

4) Setoran awal Rp. 1.000.000,00 2. Pencairan Deposito Mudharabah

a) Deposan harus membawa bukti diri bahwa dia memang memiliki deposito.

b) Deposan harus mengisi aplikasi pengambilan deposito.

d) Deposan harus memberi materai diaplikasi pengambilan agar mempunyai kekuatan hukum bagi kedua belah pihak.

3. Syarat dan Kondisi

a) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan dan atau pembagian keuntungan secara risiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan maka hal tersebut harus dicantumkan dalam akad.

b) Bank wajib memberikan sertifikat atau tanda penyimpanan

(bilyet) deposito.

c) Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang disepakati. Deposito yang diperpanjang, diperlakukan sama seperti deposito baru. Bila perpanjangannya otomatis maka tidak perlu dibuat akad baru.

d) Deposito hanya dapat dibayarkan kembali pada saat jatuh tempo di kantor bank dimana deposito ini dibuka pertama kali, dalam mata uang rupiah.

e) Bagi hasil atas jumlah uang termaksud tidak akan diperhitungkan sesudah tanggal jatuh tempo, kecuali bila diperpanjang kembali. f) Bila deposito diperpanjang, bagi hasil atas deposito tersebut

g) Dalam hal deposito ini dibukukan atas nama dua orang, maka: 1) Apabila salah satu pihak meninggal dunia, pemilik yang

tinggal berhak menarik jumlah deposito tersebut dalam surat deposito pada tanggal jatuh tempo, hanya setelah mendapat persetujuan dari ahli waris yang sah dari pihak yang meninggal tersebut dengan menunjukkan ketepatan Ahli Waris/ Keterangan Ahli Waris dari Pengadilan Negeri/ Notaris yang bersangkutan.

2) Apabila salah satu pihak melarang pembayaran jumlah tersebut kepada pihak lainnya, maka pihak bank tidak akan membayar kecuali bilamana pihak yang bersangkutan telah menyelesaikan perkaranya.

h) Bagi hasil deposito akan dibayar secara tunai atau dikreditkan ke rekening sesuai instruksi deposan tanpa pemberitahuan dari bank.

BAB III

LAPORAN OBJEK

A. Gambaran Umum BPRS Sukowati Sragen

Bank Syariah Sragen beroperasi sejak 2 Juni 2008 dengan bentuk Badan Hukum Perusahaan Daerah (Perda No 7 Tahun 2007 tentang Perusahaan Daerah Bank Perkreditan Rakyat Syariah (PD BPRS) Kabupaten Sragen tanggal 15 Agustus 2007 dan Keputusan Gubernur Bank Indonesia Nomor: 10/36/KEP.GBI/DGS/2008 tentang Pemberian Ijin Usaha PD. BPRS Sragen tanggal 12 Mei 2008, namun sejak 2 November 2009 bentuk Badan Hukum dan Nama berubah menjadi Perseroan Terbatas Bank Pembiayaan Rakyat Syariah (PT BPRS) Sukowati Sragen berdasarkan:

a. Undang- Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah tanggal 16 Juli 2008.

b. Perda No. 4 Tahun 2009 tentang Perubahan Nama dan Bentuk Badan Hukum PD BPRS Sragen menjadi PT BPRS Sukowati Sragen tanggal 16 Mei 2009.

c. Akte Nomor 15 Notaris Sunartitiningsih, SH tanggal 9 Juni 2009. d. Pengesahan Menkum dan HAM Nomor: AHU-41113.A.H.01.01.

e. Surat Bank Indonesia Nomor 11/50/DPbS/PadBS/Slo tentang Persetujuan Ijin Usaha Perubahan Bentuk Badan Hukum tanggal 28 Oktober 2009.

Bank Syariah Sragen berupaya untuk menjadi solusi dalam bermuamalah yang berdasarkan prinsip syariah dengan terus mengembangkan produk dan pelayanan kepada masyarakat serta membangun kemitraan dengan Pemerintah, Swasta dan Non Pemerintah dalam rangka mewujudkan kesejahteraan masyarakat Bumi Sukowati dan sekitarnya, dengan harapan dalam 7 tahun mampu membuka kantor cabang di Eks Karisidenan Surakarta (Subosuka Wonosraten.

Untuk saat ini Bank Syariah Sragen telah membuka kantor cabang di beberapa daerah. Pada tanggal 3 November 2010 telah didirikan kantor cabang di Boyolali, Jalan Pandanaran no 231. Seiring berjalannya waktu Bank Syariah Sragen membuka cabang di Gemolong pada tanggal 28 Oktober 2011.Di Wonogiri didirikan pada tanggal 12 Desember 2012.Kabupaten Karanganyar juga telah dibuka cabang Bank Syariah Sragen pada tanggal 12 November 2013. Bank Syariah Sragen semakin berkembang dan kemudian membuka kantor kas di Grobogan pada tanggal 19 Maret 2014.

B. VISI DAN MISI

Visi :

“Terwujudnya Lembaga Keuangan yang Sehat, Kuat, dan Istiqomah dengan

Misi:

1. Terciptanya tatakelola dan sistem perbankan berdasarkan prinsip syariah yang sehat, kuat dan efisien.

2. Terwujudnya kesadaran umat Islam dalam menjalankan muamalah berdasarkan prinsip syariah.

3. Terwujudnya kesejahteraan masyarakat yang berkeadilan berdasarkan prinsip syariah.

C. Susunan Manajemen BPRS Sukowati Sragen

a. Dewan Komisaris

Komisaris Utama : H. Musdiman, SE. MM Komisaris : Drs. Ruwiyatmo, MM

Soemarsono, SE.MM b. Dewan Pengawas Syariah

Ketua : Drs. H. Soeparyo, M.Ag Anggota : KH Minanul Aziz, S.Ag.M.Ud c. Direksi

Direktur Utama : Sunaryo

Direktur : Fakhruddin Nur, S.Si d. Kabag Operasional : Wulaningsih SE e. Kabag Marketing : Adhi Haryanto f. Kabag SDM : Hajar Faradian g. Kacab (Pimpinan Cab. Boyolali) : Pariyono SE. h. Customer service : Wahyu Nur Hidayah S.Pt i. Teller : Nur Hidayah S.Kom j. Accounting : Ummu Hanik SE.Sy k. Account Officer : Effendi S.Pd

Agus Nursalim A.md M. Rosyid A.md Widiyanta SE

Sri Widati S.Pd

l. Cleaning service : Fian Dwi Raharjo A.md D. Tugas dan Wewenang Jabatan di BPRS Sukowati Sragen

1. Dewan Komisaris

a) Fungsi : bertugas dalam pengawasan intern bank dan memberikan arahan dalam pelaksanaan tugas Direksi agar tetap mengikuti kebijakan perseroan dan ketentuan yang berlaku.

b) Tugas- Tugas Pokok :

1) Mempertimbangkan, menyempurnakan dan mewakili pemegang saham dalam memutuskan perumusan kebijaksanaan umum yang baru yang diusulkan oleh Direksi untuk dilaksanakan pada masa yang akan datang.

2) Menyelenggarakan rapat umum pemegang saham dalam hal pembebasan tugas dan kewajiban Direksi.

3) Mempertimbangkan dan menyetujui rencana kerja tahunan yang diusulkan Direksi.

4) Mempertimbangkan dan memutuskan permohonan pembiayaan yang jumlahnya melebihi batas maksimal kewenangan Direksi.

6) Memberikan persetujuan tentang pengikatan perseorangan sebagai penanggung, penggadaian serta penjualan, baik untuk barang bergerak maupun tidak bergerak kepunyaan perseroan.

7) Menyetujui semua hal yang menyangkut perubahan modal dan pembagian laba.

8) Menyetujui semua hal yang menyangkut perubahan modal dan pembagian laba.

9) Menandatangani surat-surat saham yang telah diberi nomor urut sesuai anggaran dasar perseroan.

10)Menyetujui pembagian tugas dan kewajiban di antara anggota Direksi.

a) Wewenang

1) Memasuki bangunan dan halaman atau tempat lain yang dipergunakan atau tempat lain yang dipergunakan atau dikuasai oleh perseroan dan berhak memeriksa buku-buku, surat- surat, bukti-bukti, memeriksa dana mencocokkan keadaan uang kas dan lain sebagainya serta mengetahui segala tindakan yang telah dijalankan oleh Direksi.

Anggaran Dasar atau melalaikan kewajiban atau karena hal-hal yang penting lainnya.

3) Pemberhentian tugas sementara itu harus diberitahukan kepada yang bersangkutan, disertai alasan-alasan yang menyebabkan tindakan itu.

4) Melakukan kegiatan pengelolaan perusahaan atas seluruh bidang dan aspek berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran.

2. Dewan Pengawas Syariah

a) Fungsi : bertugas melakukan penilaian dan pengawasan atas seluruh kegiatan operasional perusahaan yang akan ditawarkan dalam rangka menghimpun dan menyalurkan dana dari dan untuk masyarakat, agar berjalan sesuai dengan syariah Islam yang dituangkan dalam bentuk keputusan atau fatwa dengan merujuk pada fatwa Dewan Syariah Nasional.

b) Tugas – tugas Pokok:

2) Mengusulkan perbaikan seandainya suatu produk maupun kegiatan operasional yang telah/ sedang dijalankan dinilai bertentangan dengan syariah.

3) Bertanggung Jawab atas pengawasan terhadap operasional bank agar sesuai dengan syariah.

4) Menyampaikan laporan hasil pengawasan syariah sekurang-kurangnya setiap 6 (enam) bulan kepada Direksi, Komisaris, Dewan Syariah Nasional dan Bank Indonesia.

c) Wewenang : Mengawasi jalannya operasional perusahaan diantaranya dengan meminta dokumen dan penjelasan langsung dari satuan kerja BPR Syariah serta ikut dalam pembahasan intern termasuk dalam pembahasan komite pembiayaan.

d) Tanggung Jawab : Dalam melaksanakan tugasnya Dewan Pengawas Syariah, bertanggung jawab langsung kepada pemegang saham pada saat dilakukannya RUPS.

3. Direksi

b) Tugas-tugas Pokok:

1) Mempersiapkan dan merencanakan program kerja dan anggaran perusahaan berdasarkan amanat komisaris dan rapat umum pemegang saham sesuai dengan visi dan misi perusahaan.

2) Melaksanakan kegiatan usaha berdasarkan program kerja dan anggaran yang telah disepakati, dan merupakan komitmen dan amanat komisaris dan rapat umum pemegang saham.

3) Melakukan pengawasan terhadap pelaksanaan seluruh kegiatan operasional perusahaan, termasuk melakukan evaluasi, analisis dan tindakan-tindakan yang harus dilakukan agar jalannya kegiatan usaha tidak menyimpang dari rencana kerja yang telah disepakati, dan ketentuan-ketentuan yang tekait dengan bidang usaha perusahaan.

4) Memberikan supervisi, koordinasi dan arahan kepada seluruh staf karyawan dalam melakukan pengelolaan perusahaan agar dapat mencapai hasil sebagaimana diamanatkan dalam rencana program kerja dan anggaran perusahaan.

6) Menyampaikan laporan-laporan atas pelaksanaan tugas-tugas kegiatan operasional perusahaan kepada komisaris.

7) Bertanggung jawab untuk mengawasi dan mengendalikan seluruh biaya yang terjadi sebagai akibat kegiatan operasional perusahaan agar terjaga efektifitas dan efisiensinya.

8) Melakukan pembianaan dan peningkatan serta pengembangan SDM secara keseluruhan agar senantiasa terjaga kualitas dan kuantitasnya

9) Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas.

c) Wewenang:

1) Melakukan kegiatan pengelolaan perusahaan atas seluruh bidang dan aspek berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran.

2) Mewakili perusahaan baik keluar maupun ke dalam untuk urusan atau kegiatan-kegiatan yang berkaitan dan untuk kepentingan perusahaan.

dan anggaran yang telah disetujui oleh komisaris dan merupakan komitmen seluruh staf karyawan perusahaan.

d) Tanggung Jawab: Dalam melaksanakan tugasnya, direksi bertanggung jawab langsung kepada komisaris dan rapat umum pemegang saham. 4. Kabag Operasional

a) Fungsi : Sebagai penanggung jawab dalam pelaksanaan kegiatan operasional khususnya yang berkaitan dengan pengadministrasian dan pengelolaan kegiatan tugas- tugas pokok

b) Operasional yang meliputi kegiatan layanan nasabah/customer service, teller/kasir, accounting serta kegiatan administrasi tabungan dan deposito. 1) Melakukan supervisi, koordinasi dan arahan mengenai pengelolaan

pencatatan transaksi keuangan nasabah secara tertib, teratur, sistematis dan benar yang dilakukan unit-unit kerja yang berada dibawah supervisinya.

2) Melakukan supervisi, koordinasi dan arahan atas pelaksanaan pembayaran dan penyetoran uang nasabah.

3) Melakukan supervisi, koordinasi, dan arahan dalam rangka penyediaan dan pengelolaan uang kas untukkepentingan operasional sesuai ketentuan yang telah dietapkan.

4) Melakukan supervisi, koordinasi, arahan dalam penyelesaian permohonan nasabah dalam hubungannya dalam penjualan produk dan jasa.

6) Melakukan koordinasi, dan memberikan arahan dalam pelaksanaan layanan kepada nasabah agar hubungan yang telah terjalin berkesinambungan dan saling menguntungkan.

7) Melaksanakan agenda administrasi operasi dibidang tabungan, tagihan lainnya serta jasa-jasa lainnya.

8) Melakukan pengawasan dan penelitian atas semua kegiatan di unit kerjanya agar sesuai dengan ketentuan, melakukan pencegahan timbulnya kesalahan dalam pelaksanaan tugas di unit kerjanya serta membuat laporan atas hasil pengamatan yang dilakukan bila dianggap perlu.

9) Bertanggungjawab untuk mengawasi dan mengendalikan biaya yang terjadi dibawah lingkungan kewenangannya.

10)Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas.

11)Menghimpun data keuangan dan non keuangan dan seluruh unit kegiatan untuk diolah menjadi sistem pusat dan informasi.

12)Membuat laporan ke manajemen /direksi dan pihak lainnya atas pelaksanaan tugas, pertumbuhan dan perkembangan transaksi tabungan. 13)Melakukan pendaftaran user profile dan user facility untuk setiap

pengguna sistem komputer perusahaan, serta fungsi-fungsi security

5. Kabag Marketing

a) Fungsi : Bertanggung jawab dalam pengelolaan perusahaan secara menyeluruh segaimana diamanatkan oleh komisaris berdasarkan rapat umum pemegang saham, dan dengan demikian melakukan fungsi manajemen berkaitan dengan marketing (pembiayaan) dan adm legal. b) Tugas-tugas Pokok

1. Mempersiapkan dan merencakan program kerja dan anggaran perusahaan berkaitan dengan bidang marketing dan administrasi legal berdasarkan amanat komisaris dan rapat umum pemegang saham sesuai dengan visi dan misi perusahaan.

2. Melaksanakan kegiatan usaha berdasarkan program kerja dan anggaran yang telah disepakati, dan merupakan komitmen dan amanat komisaris dan rapat umum pemegang saham.

3. Melakukan pengawasan terhadap pelaksanaan seluruh kegiatan operasional perusahaan di bidang marketing dan administrasi legal, termasuk melakukan evaluasi, analisis dan tindakan-tindakan yang harus dilakukan agar jalannya kegiatan usaha tidak menyimpang dari rencana kerja yang telah disepakati, dan ketentuan-ketentuan yang terkait dengan bidang usaha perusahaan.

sebagaimana diamanatkan dalam rencana program kerja dan anggaran perusahaan.

5. Mempersiapkan dan menyusun organisasi dan personalia dalam rangka melakukan kegiatan perusahaan sesuai dengan target dan sasaran yang ditetapkan.

6. Menyampaikan laporan-laporan atas pelaksanaan tugas-tugas kegiatan operasional perusahaan kepada direktur utama berkaitan dengan

marketing dan administrasi legal.

7. Bertanggung jawab untuk mengawasi dan mengendalikan seluruh anggaran dan kegiatan marketing dan administrasi legal agar terjaga efektifitas dan efisiennya.

8. Melakukan pembinaan dan peningkatan serta pengembangan SDM

marketing dan administrasi legal secara keseluruhan agar senantiasa terjaga kualitas dan kuantitasnya.

9. Melaksanakan tugas dan pekerjaaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas.

c) Wewenang

a. Melakukan kegiatan pengelolaan perusahaan atas bidang marketing

b. Mewakili perusahaan baik keluar maupun ke dalam untuk urusan atau kegiatan-kegiatan yang berkaitan dan untuk kepentingan perusahaan sesuai mandat direktur utama.

c. Membuat keputusan dan atau kebijakan perusahaan berkaitan dengan bidang marketing dan administrasi legal dengan persetujuan direktur utama dengan tetap berpegang pada ketentuan, dan anggaran yang telah disetujui oleh komisaris dan merupakan komitmen seluruhstaf karyawan perusahaan.

d) Tanggung Jawab: Dalam melaksanakan tugasnya, Kabagmarketing

bertanggung jawab langsung kepada direktur utama. 6. Kabag SDM/ HRD

a. Fungsi

1) Sebagai unit kerja yang berfungsi dalam melaksanakan penyediaan kebutuhan sarana dan prasarana pendukung kegiatan operasi perusahaan.

b. Tugas- tugas pokok

1) Melakukan perencanaan penyelenggaraan program kerja dan pengembangan dibidang kepegawaian

2) Melakukan pembinaan dan pengelolaan segala sesuatu yang berkaitan dengan masalah kepegawaian, mulai dari penerimaan,pengelolaan jenjang karier, pembayaran gaji, pemberian fasilitas, pemberiaan reward dan punishment

(perhargaan dan sanksi) pemberiaan fasilitas lain, serta pendayagunaan serta kesejahteraan dan pemutusan hubungan kerja. 3) Mengurus dan menyelengarakan dan pelatihan serta pengembangan pegawai dalam rangka meningkatkan kualitas pegawai.

4) Melakukan pembinaan dan pengelolaan budaya kerja perusahaan dan melakukan monitoring atas pelaksanaanya.

5) Melakukan kerja sama dengan lembaga lain dalam rangka menyelengarakan pendidikan dan pelatihan yang berkualitas. 6) Menyediakan kebutuhan sarana dan prasarana pendukung kegiatan

operasional perusahaan melalui mekanisme pengadaan yang obyektif dan tetap berorientasi pada kualitas yang baik.

8) Menyelenggarakan administrasi dan inventarisasi aktiva tetap dan inventaris perusahaan.

9) Mempersiapkan sarana untuk keperluan rapat ,upacara, dan pertemuan dan keperluan lain.

10)Menyelenggarakan komisarisan dan pemeliharaan dan inventaris perusahaan.

11)Mengelola barang-barang persediaan dan mengelola barang-barang inventaris.

12)Menyelenggarakan tugas-tugas keamanan dan aset perusahaan. 13)Memantau perkembangan dan pengumpulan data informasi

mengenai mutu dan harga pembekalan yang diperlukan.

14)Menyajikan data barang ,antara lain mengolongkan barang dan mengkualifikasikan barang serta menyelenggarakan pembukuan atau standarisasi barang-barang yang digunakan.

15)Mengusahakan dan menyelenggarakan kas kecil yang jumlahnya disesuaikan dengan kebutuhan dan ketentuan yang berlaku.

16)Pertanggung jawab untuk mengawasi untuk mengawasi dan mengembalikan biaya yang terjadi dibawah lingkungan kewenangannya.

17)Membuat laporan manajemen direksi dan pihak lainya atas pelaksanaan tugas, pertumbuhan dan perkembangan unit kerjanya. 18)Melakukan pemantauan dan pengawasan serta melakukan evaluasi

19)Melakukan penyusunan anggaran tahunan dalam rangka pelaksanaan kegiatan sesuai lingkup bidang tugasnya

20)Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas

c. Wewenang

1) Memberikan saran, usul, pendapat atau opini keadaan manajemen melalui direktur operasional untuk kepentingan perbaikan, penyempurnaan, dan peningkatan kegiatan unit kerjanya

2) Melakukan penilaian hasil kerja terhadap staf yang berada dibawah supervisi

3) Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai batasan-batasan yang diberikan dalam AD/ART perusahaan dan ketentuan pengeluaran biaya yang telah digariskan manajemen, khususnya yang berkaitan dengan kegiatan-kegiatan peningkatan pelayanan kualitas nasabah

d. Tanggung Jawab

Dalam melaksanakan tugasnya kadiv SDM bertanggung jawab langsung kepada Kabag Operasional dan Keuangan.

7. Kepala Cabang

1) Mewakili Direksi dan atas nama perseroan,mengikat perseroan dengan pihak lain dan pihak lain dengan perseroan sebatas lingkup kerja Kantor Cabang Boyolali.

2) Bertanggung jawab terhadap operasional kantor cabang dan yang berhubungan dengan pihak intern dan ekstern perusahaan.

3) Merumuskan dan mengusulkan kebijakan umum kantor cabang untuk program tahunan yang disetujui oleh Direksi serta disahkan oleh Dewan Komisaris, agar tercapai tujuan serta kontuinitas operasional perusahaan.

4) Menyusun dan mengusulkan Rencana Anggaran Cabang dan Rencana Kerja Tahunan yang disetujui Direksi.

5) Mengajukan Neraca dan Laporan Rugi/Laba tahunan serta laporan-laporan berkala lainya kepada Direksi untuk mengetahui perkembangan kantor cabang bank.

6) Memberi persetujuan atas pengunaan formulir-formulir dan dokumen-dokumen lainya kantor cabang.

7) Menyusun dan memutuskan pembiayaan yang diberikan sebatas maksimum dan selebihnya atas persetujuan Direksi dan Komisaris. 8) Persetujuan pengeluaran biaya rutin maksimum dan selebihnya atas

persetujuan Direksi.

Mengamalkan harta kekeyaan perseroan agar terlindungi dari bahaya kebakaran,pencurian,perampokan,dan kerusakan

8. Teller

a) Fungsi : bertanggungjawab atas pelaksanaan penerimaan setoran dan pembayaran tunai atau pemindahbukuan nasabah, dan bertanggungjawab atas penyimpanan kas dan pengadministrasiannya.

b) Tugas- tugas pokok :

1) Melayani pembayaran dan penyetoran uang nasabah sesuai dengan wewenang yang diberikan.

2) Menyediakan uang kas untuk kepentingan operasional sesuai dengan ketentuan yang telah ditetapkan.

3) Membuat laporan terhadap transaksi penerimaan dan pengeluaran kas serta posisi/keadaan uang kas terakhir.

4) menyelenggarakan kegiatan kantor kas dan penyimpan uang kas.

5) Bertanggungjawab terhadap keamanan kas teller yang menjadi tanggung jawabnya.

c) Wewenang :

1) Memberikan saran, usul, pendapat, atau opini kepada manajemen untuk kepentingan perbaikan, penyempurnaan, dan pengembangan kegiatan kas dan teller cabang.

2) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung yang kuat dan tidak memenuhi syarat serta keabsahan transaksi.

3) Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun sebaliknya.

4) Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai dengan batasan-batasan yang diberikan dalam AD/ART perusahaan dan ketentuan pengeluaran biaya yang telah digariskan manajemen, khususnya yang berkaitan dengan kegiatan-kegiatan peningkatan kualitas kas dan teller.

d) Tanggung Jawab

Dalam melaksanakan tugasnya, teller bertanggung jawab langsung kepada Kadiv layanan nasabah dan operasional.

9. Layanan nasabah/ Customer Service

a. Fungsi

b. Tugas – tugas Pokok

1) Memberikan penjelasan, keterangan dan petunjuk bagi nasabah yang akan dan sedang mengadakan hubungan dengan perusahaan, mengenai jenis, persyaratan dan segala sesuatu tentang produk- produk jasa yang disediakan oleh perusahaan.

2) Menerima keluhan nasabah dan membantu memberikan solusi yang dihadapi nasabah dalam berhubungan dengan perusahaan.

3) Melaksanakan pencatatan, pengadministrasian, pendokumentasian, setiap kegiatan layanan nasabah, meliputi database nasabah, pendaftaran account tabungan/ deposito nasabah.

4) Melakukan pemantauan terhadap pertumbuhan, perkembangan dan mutasi, serta kodisi semua jenis tabungan, untuk selanjutnya melaporkan kepada manajemen.

5) Menindak lanjuti dan melaporkan komplain nasabah kepada pihak manajemen.

6) Melakukan evaluasi atas efektifitas optimalisasi kegiatan layanan nasabah.

e. Wewenang

1) Memberikan saran, usul, pendapat atau opini kepada manajemen komisaris melalui kabag layanan operasional untuk kepentingan perbaikan, penyempurnaan dan peningkatan kegiatan layanan nasabah.

2) Memotong biaya administrasi bagi tabungan yang tidak bermutasi 6 bulan (atau sesuai dengan kebijakan)

3) Menutup rekening secara otomatis untuk rekening-rekening yang saldo nominalnya di bawah saldo minimum.

4) Melakukan pemindah bukuan untuk kasus-kasus tertentu yang telah ada kebijakannya.

5) Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai dengan batasan-batasan yang diberikan dalam AD/ART perusahaan dari ketentuan-ketentuan biaya yang telah digariskan manajemen, khususnya yang berkaitan dengan kegiatan-kegiatan peningkatan kualitas layanan nasabha

f. Tanggung Jawab

Dalam melaksanakan tugasnya layanan nasabah (Customer Service)

bertanggung jawab langsung kepada Unit Operasional.

10.Accounting

setiap transaksi kegiatan operasional perusahaan yang menjadi tanggung jawab unit akuntansi.

2. Tugas-tugas Pokok

a) Mendukung (support) penyelenggaraan pembukuan oleh unit-unit kerja atas transaksi/ aktivitas yang terjadi antara lain: memberikan informasi keuangan, dan pelayanan data (print out) laporan akuntansi yang dibutuhkan oleh unit-untit kerja lain.

b) Melakukan pencatatan, proses jurnal, verifikasi terhadap transaksi yang dilakukan bagian lain, dan melakukan proses sistem pada akhir hari, bulan, dan proses lain yang dibutuhkan agar sistem dapat memproses pencatatan transaksi sehingga proses posting dan pembuatan laporan dapat dilakukan otomatis oleh sistem.

c) Menjaga keamanan arsip dan memastikan arsip tersimpan dengan baik.

d) Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas.

3. Wewenang

a) Mengarsipkan dan mengamankan bukti-bukti pembukuan/ transaksi. b) Meminta kelengkapan administrasi pada pertanggung jawaban

keuangan.

d) Menerbitkan laporan keungan atas persetujuan manajer untuk keperluan publikasi.

4. Tanggung Jawab : dalam melaksanakan tugasnya akunting bertanggung jawab langsung kepada unit operasional.

11.Account Officier

a) Fungsi : bertanggung jawab atas pelaksanaan kegiatan pembiayaan sejak proses pencarian nasabah potensial, solitisasi nasabah, proses permohonan, analisis, sampai dengan pembinaan dan pengawasan serta pelunasannya.

b) Tugas-tugas Pokok

1) Melakukan kegiatan pembiayaan secara optimal meliputi : pencairan, nasabah potensial, solitisasi nasabah, memproses permohonan, analisa pembiayaan, survey lokasi, membuat proposal pembiayaan dan mengajukannya kepada komite pembiayaan, mengikuti proses komite sampai dengan kegiatan pembinaan dan pengawasan.

2) Melakukan perencanaan dan penepatan target pasar sesuai arahan atasanya.

4) Mengusulkan anggaran tahunan dalam rangka pelaksanaan kegiatan sesuai lingkup bidang tugasnya.

5) Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatanya yang belum dijabarkan dalam tugas-tugas pokok diatas.

c) Wewenang

1) Memberikan saran,usul,pendapat,atau opini kepada manajemen berkaitan pemberian pembiayaan dan fasilitas lainya.

2) Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai dengan batasan-batasan yang diberikan dalam AD/ART perusahaan dan ketentuan pengeluaran biaya yang telah digariskan manajemen,khususnya yang berkaitan dengan kegiatan-kegiatan pemberian pembiayaan.

d) Tanggung jawab

Dalam melaksanakan tugasnya Account Officerbertanggung jawab langsung kepada kadiv Marketing.

E. PRODUK – PRODUK BPRS SUKOWATI SRAGEN