Kreditni portfelj banke : diplomsko delo

Bebas

44

0

0

Teks penuh

(2) Kreditni portfelj banke. 2. Predgovor Glede na dejstvo, da so v poslovnih bankah krediti še vedno prevladujoči vir dohodkov, je kreditno tveganje tisto, katerega upravljanje in obvladovanje je za varno in uspešno poslovanje banke najpomembnejše. Izpostavljenost banke, ki ga povzroča dolžnikova nezmožnost ali nepripravljenost poravnavanja svojih obveznosti iz naslova bilančnega ali zunaj-bilančnega kreditnega posla, lahko banki povzroči veliko izgubo, v kolikor le-ta ne poskrbi za zadostno in kvalitetno spremljavo komitenta od začetka pa tja do konca trajanja kreditnega razmerja ob ustreznem zavarovanju terjatev. Po določitvi zakona mora banka pred odobritvijo vsakega kredita ali pred sklenitvijo druge pogodbe, ki je temelj izpostavljenosti banke, oceniti koliko je dolžnik sposoben izpolnjevati obveznosti do banke. Banka mora med časom pogodbenega razmerja spremljati dolžnikovo poslovanje in ocenjevati kakovost ponujenega zavarovanja. Ob dospelosti terjatev pa banka ocenjuje višino potencialnih izgub iz naslova tveganj neplačila. Vse skupaj banka prikazuje na sistematičnem prikazu (kreditnem portfelju) izpostavljenosti banke do dolžnika.V ta namen mora vsaka banka razviti in uporabljati postopke in informacijske sisteme za učinkovito spremljanje in nadzor značilnosti in kakovosti kreditnega portfelja. Ti postopki morajo določati kriterije za ugotavljanje in poročanje o poslih, ki bi utegnili postati problematični, zagotoviti pogostejše in bolj natančno spremljanje. Da bi banka zagotovila ustrezen sistem razvrščanja tveganih bančnih poslov mora oblikovati sistem za oblikovanje rezervacij, ki predstavljajo morebitne izgube banke ob neplačilu zapadlih obveznosti komitentov banke. Banke morajo upravljati s kreditnim tveganjem znotraj portfelja, kakor tudi s tveganjem, ki je povezano s posameznim komitentom ali transakcijo. Pri tem je kreditna politika tista, ki banki omogoča vzdrževati primerne standarde za odobravanje kreditov, spremljanje in kontroliranje kreditnega tveganja, ovrednotenje novih priložnosti in izterjavo problematičnih kreditov. Velik pomen pri poslovanju banke ima bankin interni sistem določanja bonitetne ocene, s katero banka razvršča komitente v različne bonitetne skupine glede na ocenjeno stopnjo tveganosti. Na osnovi kakovostno opravljene kreditne analize lahko banka določi bonitetno skupino in zgornjo mejo zadolževanja za posameznega komitenta. Kljub temu, da se podrobnosti upravljanja s kreditnim tveganjem od banke do banke razlikujejo, pa je cilj vsake banke enak, to je doseganje pravega ravnotežja med tveganjem in donosnostjo . Pri doseganju ustreznega razmerja med tveganjem in donosnostjo pa je najpomembnejša razpršenost naložb. Številni ukrepi bank, da bi zmajšali tveganje neplačila, pa ne morejo preprečiti situacij, ko dolžnik zaradi nenadnih sprememb v trenutku postane nesposoben poravnati svoje obveznosti do banke. Za kritje tovrstnih izgub, ki nastanejo z odpisom terjatev (celotnih ali delnih) iz naslova določenega kredita in obresti, oblikujejo banke rezervacije, ki jih prikazujejo v kreditnem portfelju za vsakega komitenta banke. Interes vsake banke je da zagotovi čim kakovostnejše obvladovanje kreditnega tveganja, zato je treba posebno pozornost nameniti temeljni analizi kakovosti kreditnega portfelja, razvijanju tehnik za oceno kreditnega tveganja, organiziranju podrobnejše spremljave komitentov in vrednosti zavarovanja, temeljni analizi finančnih poročil in organiziranost oddelkov odobravanja kreditov..

(3) Kreditni portfelj banke. 3. Kazalo 1. UVOD ........................................................................................................................... 5. 1.1. Opredelitev področja in opis problema, ki je predmet raziskave....................... 5. 1.2. Namen, cilji in osnovne trditve............................................................................... 6. 1.3. Predpostavke in omejitve raziskave....................................................................... 6. 1.4. Predvidene metode raziskave ................................................................................. 6. 2. OPREDELITEV KREDITNEGA PORTFELJA ..................................................... 7. 2.1. Pojem kreditni portfelj............................................................................................ 7. 2.2. Pomen kreditnega portfelja .................................................................................... 9. 2.3 Spremljanje in nadzor kreditnega portfelja ....................................................... 10 2.3.1 Značilnosti kreditnega portfelja........................................................................... 10 2.3.2 Sistem razvrščanja kreditov................................................................................. 10 2.3.2.1 Objektivna merila ........................................................................................ 11 2.3.2.2 Subjektivna merila....................................................................................... 12 2.3.3 Pregledi kreditov ................................................................................................. 13 2.3.4 Notranja revizija .................................................................................................. 13 2.3.5 Upravljanje kreditnega tveganja.......................................................................... 14 2.3.6 Navzkrižje interesov in zaupnost......................................................................... 16 2.3.7 Omejitve koncentracije kreditnega portfelja ....................................................... 16 2.4. Vodenje kreditnih map ......................................................................................... 17. 3 POROČILA O RAZVRSTITVI BILANČNIH IN ZUNAJBILANČNIH POSTAVK TER OBLIKOVANJU POSEBNIH REZERVACIJ V BANKI X ........... 18 3.1 RAZ-1 podrobni pregled razvrstitve terjatev banke X...................................... 18 3.1.1 Kategorije iz RAZ-1 obrazca banke X za posameznega komitenta .................... 20 3.1.2 Ocenjevanje potencialnih izgub iz naslova deželnega tveganja.......................... 25 3.1.3 Prvovrstna zavarovanja........................................................................................ 26 3.2. Izključevanje prihodkov (obresti, kupci, provizije) ........................................... 27. 3.3. RAZ-2-pregled terjatev in potencialnih obveznosti banke X do fizičnih oseb 27. 3.4 REZ - zbirni pregled razvrstitve terjatev in oblikovanje rezervacij ................ 29 3.4.1 Oblikovanje in knjiženje rezervacij..................................................................... 32 3.4.1.1 Oblikovanje rezervacij................................................................................. 32 3.4.1.2 Posebne rezervacije ..................................................................................... 32 3.4.1.3 Splošne rezervacije ...................................................................................... 33 3.4.1.4 Knjiženje rezervacij..................................................................................... 34.

(4) Kreditni portfelj banke. 4. 3.5. Tveganje zaradi izpostavljenosti do posamezne osebe....................................... 34. 3.6. Poročanje banki Slovenije .................................................................................... 36. 4. SKLEP ........................................................................................................................ 37. 5. POVZETEK ............................................................................................................... 38. 6. SEZNAM LITERATURE......................................................................................... 42. 7. SEZNAM VIROV...................................................................................................... 43.

(5) Kreditni portfelj banke. 1 1.1. 5. UVOD Opredelitev področja in opis problema, ki je predmet raziskave. Banke se ukvarjajo s pasivnimi, aktivnimi in nevtralnimi posli. Pri aktivnih poslih banka predstavlja upnika, saj na različne načine zbira sredstva in jih plasira ter za to od dolžnikov prejema aktivne obresti. Za razliko od aktivnih poslov banka pri pasivnih poslih pridobiva prosta denarna sredstva in zanje plačuje pasivne obresti, medtem ko pri nevtralnih poslih banka nima niti položaja upnika niti položaja dolžnika, temveč le opravlja storitve za svoje komitente. Kreditno poslovanje predstavlja največji del aktivnosti bilančnih poslov banke. S kreditiranjem ustvarjajo banke pretežni del svojih prihodkov, zato je z vidika banke kreditiranje najpomembnejša oblika plasmajev. Z dajanjem kreditov nimajo koristi samo banke, kajti kreditojemalec pride na ta način do denarnih sredstev, ki jih v tistem trenutku še nima in jih bo ustvaril šele v prihodnosti, s temi sredstvi pa lahko poveča sedanjo proizvodnjo ali premosti trenutne likvidnostne težave. K aktivnim bilančnim poslom lahko prištevamo še vrednostne papirje in kapitalske naložbe ter drugo. Pri kreditnih plasmajih pa obstaja za banke določeno tveganje. Zgodi se lahko, da kreditojemalec ne bo vrnil kredita ob dogovorjenem roku, ali pa ne bo sposoben vrniti kredita in plačati ustreznih obresti. Ukrepi banke za zavarovanje kreditov predstavljajo eno najtežjih in najbolj zapletenih nalog v bančnem poslovanju. S sprotnim spremljanjem poslovanja kreditojemalcev lahko banke ugotovijo, ali bo kreditojemalec sposoben vrniti kredit ob določenem roku. Tudi v naših bankah je velika pozornost namenjena prav zavarovanju pred tveganji pri kreditnih plasmajih. Da bi se preprečila prevelika tveganja, morajo banke izpolnjevati zakonska določila in posebne sklepe centralne banke (Banke Slovenije). Kreditni portfelj predstavlja množico finančnih instrumentov (posojila, garancije, vrednostni papirji,…) v posesti banke, pri katerih pride do pojava kreditnega tveganja, to je tveganja, da obveznosti do banke ne bodo poplačane v celoti. Za spremljanje značilnosti razpršenosti kreditnega portfelja mora imeti vsaka banka vzpostavljen sistem, ki omogoča uvrstitev kreditov v skupine in s tem spremljanje izpostavljenosti po komitentih skupaj s povezanimi osebami, posameznih vrstah kreditov, panogah… Banka mora aktivne bilančne in zunaj-bilančne postavke razvrstiti v skupine po tveganosti in na ta način oceniti višino potencialnih izgub iz naslova kreditnega tveganja. Prav tako pa mora v primeru dolžnikov - tujih oseb oceniti višino potencialnih izgub. Šele s pravim sistemom prikazovanja potencialnih izgub zagotavlja banka varnost poslovanja, zmanjšuje tveganje in preprečuje morebitno zmanjšanje kapitala. Kakovost kreditov je močno povezana s finančno skrbnostjo. Poslabšanje kreditov je pogosto znak težav v banki. Glavni tveganji, ki spremljata tveganje poslabšanja kreditnega portfelja sta slabša likvidnost in zmanjšanje kapitala. Banka mora za te potrebe razviti in uporabljati postopke in informacijske sisteme za učinkovito spremljanje in nadzor značilnosti in kvalitete kreditnega portfelja. Ti postopki morajo določati kriterije za ugotavljanje in poročanje o poslih, ki bi utegnili biti problematični, zagotoviti pogostejše in bolj natančno spremljanje teh poslov ter predvideti morebitne korekcijske akcije..

(6) Kreditni portfelj banke. 1.2. 6. Namen, cilji in osnovne trditve. Osnovni namen moje naloge je predstavitev analize kreditnega portfelja v poslovnih bankah, zavarovanje le-tega pred tveganji kakor tudi ocenjevanje, ugotavljanje in upravljanje s kreditnim tveganjem. Za bančne posle mora banka oblikovati rezervacije, ki pa predstavljajo za banke tveganje, da terjatve ne bodo v celoti poplačane. Kreditni portfelj bom razvrstil po posameznih postavkah, predstavil aktivne bančne posle, nekaj pozornosti pa bom namenil tudi kreditom kot najpomembnejšim aktivnim poslom. Največ svojih sredstev vloži banka v kredite, s katerimi si tudi ustvari največ svojih prihodkov. Plasiranje kreditnih sredstev je izpostavljeno bančnim tveganjem, ki lahko ogrožajo obstoj banke, s čimer pa lahko le-ta postane plačilno nezmožna. Zato je za banko zelo pomembno upravljanje s kreditnim tveganjem. Banka se kreditnim tveganjem ne more popolnoma izogniti, lahko pa se nanje pripravi in se zavaruje s primernimi instrumenti. 1.3. Predpostavke in omejitve raziskave. Slovenija zajema 20 poslovnih bank, ki se med seboj razlikujejo po organizaciji kreditnega poslovanja ter ponudbi različnih pogojev ter možnosti svojim strankam. Podobno se srečujemo z drugačnimi značilnostmi tudi pri opazovanju bank v tujini. V svoji diplomski nalogi sem zajel le najpomembnejše značilnosti kreditnega portfelja, saj bi v nasprotnem primeru presegel okvir svoje naloge. Za podatke, ki sem jih povzemal iz virov in literature predpostavljam, da so pravilni, saj so nekateri starejši od enega leta in bi lahko v tem času prišlo do bistvenih sprememb, ki v tej literaturi ne bi bile zajete in bi lahko na ta način bistveno vplivale na moje diplomsko delo. Hkrati pa predpostavljam, da gre za tržni bančni sistem. Omejitve in dejavniki v zvezi z omejitvami pri nastajanju diplomskega dela se nanašajo predvsem na pomanjkanje praktičnih znanj in izkušenj na obravnavanem področju. Naslednji omejitveni dejavnik je omejen dostop do podatkov, saj so konkretni primeri skrivnost obravnavane banke X. 1.4. Predvidene metode raziskave. V svoji diplomski nalogi, ki temelji na poslovni analizi, bom uporabil deskriptivni pristop k raziskovanju. V okviru deskriptivnega pristopa pa bom uporabil komparativno metodo, metodo deskripcije in metodo kompilacije. Prikazal bom še metodi dedukcije in indukcije, metodo analize in sinteze ter metodo grafičnih in tabelaričnih prikazov. Pri pisanju diplomske naloge se bom omejil na domačo in tujo strokovno literaturo s področja finančnega trga in članke s področja bank in kreditiranja. V veliko pomoč pa mi bo tudi znanje, ki sem si ga pridobil v času študija na Ekonomsko-poslovni fakulteti v Mariboru in pri delu v banki X..

(7) Kreditni portfelj banke. 2 2.1. 7. OPREDELITEV KREDITNEGA PORTFELJA Pojem kreditni portfelj. Kreditno tveganje predstavlja tveganje finančne izgube, ki je posledica dolžnikove nezmožnosti, da zaradi kateregakoli razloga ne izpolni svoje finančne ali pogodbene obveznosti v celoti. Tveganja bančnega poslovanja izhajajo predvsem iz temeljne funkcije poslovne banke, to je posredovanja denarnih sredstev od ekonomskih subjektov, ki imajo finančne presežke, ekonomskim subjektom, ki imajo finančne primanjkljaje. Banka se pri odobravanju posojil srečuje s problemom asimetričnosti informacij, kajti najslabši posojilojemalec najbolj aktivno išče posojilo. Kljub temu, da banka z analizo bonitete posojilojemalca, nadziranjem posojila ter zavarovanjem s samimi pogoji pred kreditnim tveganjem skuša čim bolj zmanjšati tveganje, še vedno ni zagotovila, da bo posojilojemalec resnično vrnil denar. Zato se mora tudi banka zavarovati ter določiti in izvajati ukrepe za obvladovanje tveganj v katera se vključujejo: . . . . likvidnostno tveganje - banka mora gospodariti z viri in naložbami tako, da je v vsakem trenutku sposobna izpolniti vse svoje dospele obveznosti; kreditno tveganje - izraža nevarnost, da kreditni dolžnik ne bo mogel odplačati svojih obveznosti v dogovorjenih rokih (Zbašnik 1996, 231). Izredno pomembna je ocena sposobnosti dolžnika o izpolnjevanju obveznosti do banke ob dospelosti, ki temelji na: - oceni finančnega položaja posameznega dolžnika, - oceni njegove zmožnosti zagotavljati denarni pritok v obsegu potrebnem za redno izpolnjevanje obveznosti do banke, - vrsti in obsegu zavarovanja terjatev banke do posameznega dolžnika, - izpolnjevanju dolžnikovih obveznosti do banke v preteklih obdobjih. obrestno, valutno in tržno tveganje - banka mora naložbe, ki so izpostavljene navedenim tveganjem, uskladiti z obveznostmi banke, katerih višina je odvisna od enakih sprememb; tveganje zaradi izpostavljenosti do posamezne osebe - izpostavljenost banke do posamezne osebe je vsota vseh terjatev in pogojnih terjatev do te osebe, vrednosti naložb v vrednostne papirje te osebe in vrednosti kapitalskih deležev banke v tej osebi. Navedena izpostavljenost ne sme presegati 25 % kapitala banke; tveganje povezano z naložbami v kapitalske deleže in nepremičnine - vrednost naložb banke v nepremičnine in naložb iz naslova udeležbe v kapitalu nefinančnih organizacij ne sme skupno presegati višine kapitala banke, od tega vrednosti naložbe banke iz naslova udeležbe v kapitalu nefinančnih organizacij ne sme presegati 60% višine kapitala banke; tveganje neizpolnitve obveznosti nasprotne stranke povezana z državo izvora nasprotne stranke - bančni sistem , kjer imajo banke le del sredstev v obliki likvidnostnih sredstev, preostala pa posojajo na različne roke dospelosti, je že po sami naravi delovanja podvržen občasni nestabilnosti, potencialno pretiranemu obsegu tveganja ter povsem navadnim prevaram. Pa tudi vpliv, ki ga ima banka na rentabilnost poslovanja oziroma dohodek ustanoviteljev banke in potreba po zagotavljanju sredstev za investicije, so dodatni razlog za ravnanje s tveganjem (Karpe 1997, 36-38)..

(8) Kreditni portfelj banke. 8. Banka mora vse aktivne bilančne in zunaj-bilančne postavke razvrstiti v skupine po tveganosti in oceniti višino potencialnih izgub iz naslova kreditnega tveganja v skladu z določili. Tako razvrstitev aktivnih bilančnih in zunaj-bilančnih postavk imenujemo kreditni portfelj banke in ga banke prikazujejo na obrazcu RAZ-1. Kreditni portfelj zajema vsa posojila banke, obresti, provizije in druge terjatve, naložbe v vrednostne papirje in kapitalske udeležbe ter potencialne in prevzete obveznosti v posesti banke, pri katerih pride do pojava kreditnega tveganja, to je tveganja, da obveznosti do banke ne bodo v celoti poplačane. V obrazcu RAZ-1 se vsak dolžnik banke vodi po matični številki, dodeli pa se mu tudi bonitetni razred od A do E na osnovi objektivnih in subjektivnih kriterijev. Glede na bonitetni razred komitenta se ugotavljajo potencialne izgube, oblikujejo se dodatno potrebne rezervacije za kreditna tveganja in rezervacije za deželna tveganja. Razvrščanje v skupine temelji na oceni sposobnosti dolžnika izpolnjevati obveznosti do banke in kakovost zavarovanja terjatev banke po vrsti in obsegu pred odobritvijo vsakega kredita oziroma pred sklenitvijo druge pogodbe, ki je temelj nastanka izpostavljenosti banke. Poleg tega mora banka ves čas trajanja pravnega razmerja, ki je temelj nastanka izpostavljenosti, spremljati poslovanje dolžnika in kakovost zavarovanja terjatev banke. Izhodišče razvrstitve je sistematični pregled bančnega portfelja, to je dospelih in nedospelih aktivnih bilančnih in zunaj-bilančnih postavk. Banka najprej razporedi postavke po posameznih dolžnikih (skupaj izpostavljenost), nato pa opravi razvrstitev po skupinah (od A do E) glede na tveganost razvrščenih postavk. Tvegane bilančne postavke banke obsegajo vse dospele in nedospele kratkoročne in dolgoročne kredite, naložbe v vrednostne papirje in dolgoročne naložbe v kapital, eskontirane menice, terjatve iz izvedenih finančnih instrumentov, s katerimi se trguje na prostem trgu, naložbe v naložbene nepremičnine, obračunane obresti, nadomestila in provizije ter terjatve za plačane garancije, avale in druge prevzete obveznosti, vloge pri bankah ter ostale postavke, ki jih je možno razporediti na posameznega dolžnika (Banka Slovenije 2003, 85/02) Tvegane zunaj-bilančne postavke banke pa obsegajo izdane garancije, avale, nekrite akreditive, prevzete nepreklicne obveznosti iz odobrenih kreditov in odobrene neizkoriščene limite iz okvirnih kreditov, odobrene in neizkoriščene limite po plačilnih karticah oziroma zneske zaupanja po plačilnih karticah ter druge prevzete obveznosti in morebitne obveznosti, na osnovi katerih lahko nastane obveznost plačila s strani banke. Poročilo torej zajema tvegane bilančne in zunaj-bilančne postavke na nivoju celotne banke po posameznem komitentu banke. Pri tem se izpostavljenosti iz naslova vrednostnih papirjev, naložb v kapital, naložb v naložbene nepremičnine, dane v poslovni najem, v lastne delnice ter eskontirane menice ne razporejajo v skupine. Naložbe v vrednostne papirje, katerih poštene vrednosti ni mogoče dokazati, se prevrednotijo zaradi oslabitve do njihove odplačne vrednosti. Za oceno zneska oslabitve lahko banka uporabi merila za ocenjevanje potencialnih izgub..

(9) Kreditni portfelj banke. 9. Vse dolžnike iz skupine povezanih oseb banka praviloma razporedi v skupino razvrstitve, v katero se razvrsti najslabša oseba iz skupine. Dolžniki iz skupine povezanih oseb: Dve ali več fizičnih ali pravnih oseb, ki predstavljajo eno samo tveganje, ker ena od njih neposredno ali posredno obvladuje drugo. Domneva se, da ena oseba obvladuje drugo, če je posredno ali neposredno imetnik poslovnega deleža, delnic oziroma drugih pravic, na podlagi katerih je udeležena pri upravljanju ali v kapitalu druge osebe z najmanj 50% deležem. Dve ali več fizičnih ali pravnih oseb, med katerimi sicer ni odnosa v smislu obvladovanja iz prejšnje alinee, za katere pa se lahko šteje, da predstavljajo eno samo tveganje, ker so tako povezane med seboj, da finančne težave ene povzročijo težave druge ali vseh ostalih pri poplačilu dolga. Kreditni portfelj se v bankah izdeluje vsak mesec, Banki Slovenije pa se podatki pošiljajo vsake tri mesece. Banko Slovenije je treba posebej obveščati o veliki izpostavljenosti banke do posameznega komitenta ali skupine povezanih oseb, kar pomeni, da je posamezni komitent ali skupina povezanih oseb zadolžena nad 10% temeljnega kapitala banke. 2.2. Pomen kreditnega portfelja. Rezultati kažejo, da je kakovost kreditov močno povezana s finančno skrbnostjo. Poslabšanje kakovosti kreditov je pogost znak težav v banki. Glavni tveganji, ki spremljata poslabšanje kreditnega portfelja, sta slabša likvidnost in zmanjšanje kapitala (Arhar 1998, 1-2). Bistvena sestavina skrbnega in varnega poslovanja banke je upravljanje s kreditnim tveganjem. Skrbno upravljanje s kreditnim tveganjem vključuje preudarno upravljanje razmerja med tveganjem in donosom ter nadzor in znižanje kreditnega tveganja preko različnih vidikov, kot so kakovost, koncentracija, valuta, rok dospelosti, zavarovanje in vrsta kredita. Upravljanje kreditnega tveganja se od banke do banke razlikuje glede na naravo in zapletenost njihovih kreditnih funkcij in portfeljev. Banka mora za spremljanje kreditnega tveganja opravljati naslednje funkcije: prepoznavati mora obstoječe in potencialno kreditno tveganje, ki mu je banka izpostavljena pri opravljanju svojih poslovnih aktivnostih ter razviti in uporabljati skrbne in previdne politike za učinkovito upravljanje in nadzor kreditnega tveganja; razviti in uporabljati učinkovite postopke odobravanja kreditov, njihovega dokumentiranja in izterjave ter razviti in uporabljati postopke za učinkovito spremljanje in nadzor vrste, značilnosti in kakovosti kreditnega portfelja (Karpe 1997, 38)..

(10) 10. Kreditni portfelj banke. 2.3. Spremljanje in nadzor kreditnega portfelja. Neustrezni postopki spremljanja in nadzora kreditne funkcije znotraj uveljavljenih smernic so vzrok za težave s krediti pri velikem številu bank. Drugi pomemben vzrok je neupoštevanje oziroma prirejanje določenih politik in postopkov odobravanja kreditov. V ta namen mora vsaka banka razviti in uporabljati postopke in informacijske sisteme za učinkovito spremljanje in nadzor značilnosti in kakovosti kreditnega portfelja. Ti postopki morajo določati kriterije za ugotavljanje in poročanje o poslih, ki bi utegnili postati problematični, zagotoviti pogostejše in bolj natančno spremljanje teh poslov ter predvideti morebitne korektivne akcije (Priewasser 1996, 216). Elementi učinkovitega in skrbnega spremljanja ter nadzora kreditnega portfelja so tudi razporeditev portfelja po značilnostih kreditov in njihovi tveganosti, redni pregledi posameznih kreditov oziroma skupin kreditov ter notranja revizija. 2.3.1. Značilnosti kreditnega portfelja. Vsaka banka mora imeti za spremljanje značilnosti razpršenosti kreditnega portfelja vzpostavljen sistem, ki omogoča uvrstitev kreditov v skupine in s tem izpostavljenosti vsaj po: komitentih skupaj s povezanimi osebami, posameznih vrstah kreditov, panogah in geografskih regijah,… Obstajajo tudi drugi kriteriji razvrščanja kreditnega portfelja, na primer po obrestni meri ali po valuti…, za katere pa mora banka vzpostaviti ustrezen sistem. 2.3.2. Sistem razvrščanja kreditov. Podroben interni sistem razvrščanja kreditov zagotavlja učinkovito pomoč pri spremljanju kakovosti in trendov posameznih kreditov in s tem celotnega kreditnega portfelja ter pri prepoznavanju tistih kreditov ali delov portfelja, ki zahtevajo posebno pozornost. Tak sistem omogoča tudi razvrstitev kreditov glede na vrsto tveganj. Tako mora imeti vsaka banka izdelane kriterije za razvrstitev kreditov in drugih terjatev in vzpostavljen sistem razvrščanj. Terjatve se razvrstijo v skupine od A do E na podlagi ocene in vrednotenja dolžnikove sposobnosti izpolnjevati obveznosti do banke ob dospelosti, ki se presoja na podlagi: . ocene finančnega položaja posameznega dolžnika; njegove zmožnosti zagotovitve zadostnega denarnega pritoka izpolnjevanje obveznosti do banke v prihodnosti; vrste in obsega zavarovanja terjatev do posameznega dolžnika; izpolnjevanja dolžnikovih obveznosti do banke v preteklih obdobjih.. za. redno. Razvrstitev terjatev se opravi po posameznih dolžnikih, ki se razvrstijo v skupine od A do E na tak način, da se hkrati upoštevajo objektivna in subjektivna merila razvrščanja. Za majhne dolžnike (samostojni podjetniki) in prebivalstvo se v večji meri upoštevajo objektivna merila..

(11) Kreditni portfelj banke. 11. 2.3.2.1 Objektivna merila Ocena in vrednotenje dolžnikove sposobnosti za vračilo pogodbenih obveznosti temelji na oceni finančnega položaja posameznega dolžnika, zmožnosti zagotovitve zadostnega denarnega pritoka za odplačilo dolga v prihodnosti, rednosti poravnavanja dospelih obveznosti in zavarovanju terjatev. Pomembno je, da ločimo med razvrstitvijo komitenta in razvrstitvijo terjatve. Osnovo za začetno razvrstitev posamezne terjatve do komitenta je njegova bonitetna ocena in kakovost ponujenega zavarovanja. Kasneje lahko pride do prerazporeditve terjatve predvsem zaradi zamud pri poravnavanju zapadlih obveznosti. Objektivna merila določajo razvrstitev glede na časovna obdobja, oziroma zamude v katerih dolžnik poravnava svoje obveznosti do banke, ne da bi banka za ta namen posredno ali neposredno vzpostavila novo terjatev ali potencialno obveznost do dolžnika. Objektivna merila so sestavljena iz dveh delov: dosedanje sodelovanje podjetja z banko (gibanje denarnih sredstev na vpogled in depozitov) in podatki o blokiranih računih. Za ustrezno bonitetno razporeditev je nujno, da ima banka na voljo čim več informacij. Tako se banka poslužuje vseh informacij o dosedanjem poslovanju podjetja z banko. Povezava komitenta z banko se odraža tako v aktivi kot tudi v pasivi bilance banke. V pasivi se podjetje pojavlja kot depoziter banke (transakcijski račun odprt pri banki), v aktivi bilance banke pa kot dolžnik (kreditojemalec). V razmerju do komitenta banke upošteva pretekle izkušnje s podjetjem oziroma poravnavanje njegovih obveznosti do banke. Hkrati upošteva tudi izvršena plačila iz naslova garancij, avalov, akreditivov in drugih jamstev, ki jih je banka morala založiti v imenu komitenta ter obseg dosedanje zadolženosti pri banki. Razvrstitev po skupinah na podlagi objektivnih meril: V skupino A se razvrščajo: . terjatve do Banke Slovenije in Republike Slovenije, terjatve do Evropskih skupnosti, vlad in centralnih bank držav EEA in z njimi primerljivih držav OECD; terjatve do dolžnikov, za katere se ne pričakujejo težave pri plačevanju obveznosti in ki plačujejo svoje obveznosti ob dospelosti oziroma izjemoma z zamudo do 15 dni; terjatve, zavarovane s prvovrstnim zavarovanjem. Terjatve, zavarovane s prvovrstnim zavarovanjem se razvrščajo v skupino A do aktiviranja zavarovanja, vendar največ 30 dni po roku za plačilo terjatve. Prvovrstni dolžniški vrednostni papirji bank so dolžniški vrednostni papirji, katerih izdajatelji so banke, ki so dobile dovoljenje Banke Slovenije za opravljanje bančnih storitev ali druge banke, ki izpolnjujejo kriterij prvovrstnosti. V skupino B se razvrščajo terjatve do dolžnikov: . za katere se ocenjuje, da bodo denarni tokovi še zadostovali za redno poravnavanje dospelih obveznosti, toda njihovo finančno stanje je trenutno šibko, ne kaže pa, da bi se v bodoče bistveno poslabšalo; ki večkrat plačujejo obveznosti z zamudo do 30 dni, občasno tudi z zamudo od 31 do 90 dni..

(12) Kreditni portfelj banke. 12. V skupino C se razvrščajo terjatve do dolžnikov: . za katere se ocenjuje, da denarni tokovi ne bodo zadostovali za redno poravnavanje dospelih obveznosti; ki so izrazito podkapitalizirani; ki nimajo zadostnih dolgoročnih virov sredstev za financiranje dolgoročnih naložb; od katerih banka ne prejema tekočih zadovoljivih informacij ali ustrezne dokumentacije v zvezi s terjatvami, jamstvi in viri za odplačilo terjatev; ki večkrat plačujejo obveznosti z zamudo od 31 do 90 dni, občasno tudi z zamudo od 91 do 180 dni;. V skupino D se razvrščajo terjatve do dolžnikov: . za katere obstaja velika verjetnost izgube; ki so nelikvidni in nesolventni; za katere je bil pri pristojnem sodišču vložen predlog za začetek postopka prisilne poravnave ali stečaja; ki so v sanaciji oziroma postopku prisilne poravnave; ki so v stečaju; ki večkrat plačujejo obveznosti z zamudo od 91 do 180 dni, občasno tudi z zamudo od 181 do 365 dni, vendar se utemeljeno pričakuje delno pokritje terjatev.. V skupino E se razvrščajo terjatve do dolžnikov: . za katere se ocenjuje, da ne bodo poplačane; s sporno pravno podlago.. Dobljene pozitivne in negativne bonitetne točke po posameznih kriterijih poslovanja se na koncu povežejo v skupno bonitetno oceno podjetja. Na osnovi te ocene banka določi podjetju zgornjo mejo zadolževanja za katero se meni, da ne bo bistveno poslabšala njegovega finančnega položaja. Zavarovanje naložb s prvovrstnim zavarovanjem ali ustreznimi zavarovanji na višino zgornje meje zadolževanja ne vpliva. Če podjetje predloži vlogo za investicijski kredit, je potrebna analiza investicijskega programa. 2.3.2.2 Subjektivna merila Razvrstitev v skladu s subjektivnimi merili pomeni razvrstitev glede na oceno finančnega položaja posameznega dolžnika, oceno sposobnosti in kakovosti njegovega vodstva, zmožnosti zagotovitve zadostnega denarnega toka za odplačilo dolga v prihodnosti in ustreznosti zavarovanja terjatev. Med subjektivna merila lahko vključujemo: . splošni gospodarski položaj; analiza panoge; položaj podjetja v panogi; splošne lastnosti podjetja in oceno vodstva..

(13) Kreditni portfelj banke. 13. Finančno poslovanje dolžnika preverja banka na temelju analize podatkov iz računovodskih obračunov, zlasti iz izkaza stanja in uspeha, ter iz teh podatkov izračunanih kazalnikov, ki jih primerja s kazalniki preteklih obračunskih obdobij in kazalniki, ki jih dosegajo podjetja v dejavnosti iste velikosti. 2.3.3. Pregledi kreditov. Večina kreditov in njihovo podaljševanje je odvisno od dolžnikov in njihovega izpolnjevanja določenih pogojev. Banke morajo zato redno spremljati položaj in status dolžnikov in ponovno ocenjevati posamezne kredite in jih razvrstiti. Zanašanje na nepregledane kredite in optimistične ekonomske napovedi lahko pripeljejo do resnih poslabšanj v kreditnem portfelju, ki jih banka ne zazna. Zato mora program upravljanja s kreditnim tveganjem v vseh bankah vključevati tudi postopke, ki določajo redne preglede in kjer so potrebne spremembe razvrstitve kreditov. Učinkovit sistem notranjih pregledov kreditov združuje neodvisen pregled z redno analizo in ponovnim ocenjevanjem s strani kreditnih referentov. Zaradi stalnih stikov z dolžniki so referenti sposobni hitreje odkriti spremembe v dolžnikovem poslovanju ali finančnem položaju kot neodvisni ocenjevalci kreditov. Zato morajo sistemi spremljanja in pregledov kreditov zagotavljati, da referenti redno spremljajo kakovost kreditov, po potrebi pa tudi njihova zavarovanja (Dimovski 1996, 74). Narava in kompleksnost analize ter obseg pregledanih kreditov so odvisni od vrste in zapletenosti kreditov v portfelju. Kredite je potrebno redno pregledovati. Cilj učinkovitega sistema pregledov kreditov je zagotoviti: 2.3.4. poznavanje trenutnega finančnega stanja dolžnika; zadostnost in izterljivost zavarovanj glede na dolžnikov trenutni položaj; izvajanje kreditnih pogodb v okviru sprejetih omejitev; zgodnje zaznavanje kreditov, ki bi utegnili postati problematični in tekoče informiranje o kakovosti kreditnega portfelja. Notranja revizija. Notranja revizija preverja ustreznost in uporabnost politik ter postopkov upravljanja s kreditnim tveganjem, zagotavlja neodvisno oceno kakovosti in vrednosti kreditnega portfelja, celovitost postopka odobravanja kreditov ter pomaga zaznati s tem povezane težave. Ocenjevanje mora vključevati vsa področja upravljanja s kreditnim tveganjem in jih naključno preverjati z namenom ugotavljanja: . skladnost kreditnih aktivnosti s sprejetimi kreditnimi in računovodskimi politikami in postopki (pravilniki) ter regulativo in zakoni, ki to področje urejajo; ali so obstoječi krediti ustrezno odobreni, pravilno knjiženi in vrednoteni v knjigah banke;.

(14) Kreditni portfelj banke. . 14. ali so krediti ustrezno razvrščeni; ali so kreditne mape popolne; ali so krediti, ki bi utegnili postati problematični, zaznani pravočasno in ali so oblikovane rezervacije ustrezne ter ali so poročila poslovodstva o upravljanju s kreditnim tveganjem ustrezna in natančna.. Z dejavnostjo upravljanja s kreditnim tveganjem morata biti uprava in nadzorni svet banke redno seznanjena in jo po potrebi prilagajati. 2.3.5. Upravljanje kreditnega tveganja. Kot pri vseh drugih vrstah tveganja je tudi pri obvladovanju kreditnega tveganja predpogoj uspešno merjenje, ki mora vsebovati naslednje postopke: 1. ocena verjetnosti, da ne bo plačilo pravočasno vrnjeno ali ne v celotnem znesku; 2. izračun vrednosti, za katero se predvideva, da ne bo vrnjena (kreditna izpostavljenost banke); 3. dejanska izguba kot posledica sproženja postopka izterjave ali uveljavljenih zavarovanj. Izračun statistične verjetnosti ne-poravnave obveznosti določenega komitenta je najzahtevnejša in hkrati najpomembnejša komponenta merjenja tveganja. Kakovost merjenja določajo dostopnost in natančnost informacij banke o komitentih. V razvitejših državah se banke obračajo na specializirane kreditne agencije ali pa je za to zadolžen sektor znotraj banke (Bessis 1998, 33). Zbrane informacije se na podlagi subjektivne kakor tudi objektivne analize oblikujejo v specifične skupine komitentov. Tako grupirane informacije predstavljajo vhodne podatke modelom merjenja, ki jih delimo na kvalitativne in kvantitativne. Kvalitativni modeli oblikujejo odločitev na podlagi tržnih dejavnikov (faza gospodarskega cikla, restriktivna/deskriptivna monetarna politika) ter faktorjev, ki so specifični posameznim kreditojemalcem (zavarovanje kredita, finančni vzvod, spremenljivost prihodkov, ugled). Rezultat teh modelov je subjektivne narave, saj nam ne poda odstotne verjetnosti neplačila obveznosti. Za ta namen banke uporabljajo kvantitativne metode, ki temeljijo na matematičnih in statističnih metodah. Veliko preprostejši kazalnik kreditne izpostavljenosti zaradi nepravilnih odločitev pri odobravanju posojil je kazalnik slabih posojil (nonperforming Loans), ki je določen kot količnik med slabimi posojili in celotnimi naložbami (Sinkey 1992, 22). Upravljanje kreditnega tveganja pomeni za banke postavitev učinkovitega sistema obračunavanja rezervacij za pričakovane izgube neporavnanih obveznosti. Pri tem je pomembno, da se rezervacije ne pojmujejo kot vrednost kreditnega tveganja temveč kot strošek obvladovanja tveganja. Kreditno tveganje nastopi, ko dejanske izgube zaradi neplačila obveznosti komitentov presegajo pričakovane, za katere je banka ustvarila rezervacije. S tem vidimo, da se želijo banke temu tveganju zoperstaviti, ne pa se mu izogniti in ga odpraviti..

(15) 15. Kreditni portfelj banke. v bilanci stanja = rezervirani dobiček v višini ocene izgubljenih terjatev ter vnovčenih prevzetih obveznostih izključeni prihodki kreditni portfelj. REZERVACIJE. zadržan dobiček = strošek slabih posojil. - diverzificirati - analizirati - spremljati. kapital. v bilanci uspeha = dobiček tekočega leta namenjen za pokrivanje potencialnih izgub. Glede na cikle poslovanja banke se obseg rezervacij giblje nad povprečjem v času konjunkture ter podpovprečno v času recesije. To pomeni, da so v času gospodarske rasti stroški obvladovanja tveganja višji kot dejansko znašajo na koncu (pričakovane izgube so višje od dejanskih), zato v času recesije banke izkoriščajo zaloge dobička iz časa razcveta in s tem zagotavljajo stabilno rast dobička. Posojilna politika mora biti ustrezno usklajena z obrestno politiko, saj sta obseg kreditnega portfelja ter sprememba obrestne mere bistvena generatorja sprememb neto obrestnih prihodkov. Šele z reorganizacijo naših bank v delniške družbe so se le-te začele soočati s kreditnim tveganjem. Pred leti so morale odpisati vse neporavnane terjatve z zapadlostjo nad 60 dni. Rezervacije bank se v začetku sploh niso izkazovale v bilancah uspeha, pač pa so se uporabljale le za izračunavanje kapitalske ustreznosti. Šele z letom 1994 je Centralna banka postavila pogoj za obremenitev dobička v višini rezervacij. Če je s tem postavljen sistem obvladovanja kreditnega tveganja, pa v slovenskih bankah še vedno obstaja problem kvantitativnega merjenja kreditne izpostavljenosti kot verjetnosti za neplačilo terjatve. Ključno merilo za oblikovanje rezervacij za pričakovane izgube predstavlja pri nas razvrstitev komitentov v bonitetne skupine, katerim so že v naprej določene verjetnosti neporavnave plačila. Skupine od A do E, njihov predpisan nivo oblikovanja rezervacij je v razponu, Banka Slovenije pa ga je v letu 1997 celo povečala z vključitvijo deželnega tveganja in višjih zahtev pri upoštevanju zavarovanja. Razvoj slovenskega bančništva spremlja neizogibno zniževanje obrestne marže, kar pomeni, da se bodo morale banke prilagoditi večjim obsegom kreditnega posla ter na ta način prevzeti večje kreditno tveganje (Tomaž 2000, 21-22). Spodaj je naveden primer, ki kaže zaostrovanje razmer poslovanja slovenskega bančništva..

(16) 16. Kreditni portfelj banke. Banka plasira 100 podjetjem posojila po 1 mio SIT. V preteklosti Posojila skupaj 100 mio SIT 1. Cena posojila 20% 2. Cena vira 10% 3. Obrestna marža (1-2) 10%. Danes 100 mio SIT 7% 6% 1%. Neto obrestni prihodek. 1 mio SIT. 10 mio SIT. V preteklosti: banka je izgubila ves zaslužek, če 10 podjetij ni vrnilo posojila. Danes: banka bo izgubila ves zaslužek, če 1 podjetje ne bo vrnilo posojila.. 2.3.6. Navzkrižje interesov in zaupnost. Vsaka banka mora imeti vpeljane postopke, ki preprečujejo navzkrižja interesov in zagotavljajo zaupnost. Navzkrižje interesov se v postopku odobravanja kreditov pojavi, če posamezniki uporabljajo svoja poznanstva in svoj vpliv za pridobitev sredstev zase ali za svoje interese. Navzkrižje interesov lahko pripelje do odobritve kreditov brez upoštevanja načel skrbnosti in varnosti. Vpliv takih oseb na zaposlene ima za posledico pristransko oceno ter morebitno ne-zavrnitev prošnje za kredit. Izdajanje zaupnih informacij brez dolžnikove predhodne odobritve lahko negativno vpliva na ugled in položaj banke. 2.3.7. Omejitve koncentracije kreditnega portfelja. Omejitev koncentracije kreditnega portfelja se pojavi, kadar vsebuje kreditni portfelj banke prekomerno izpostavljenost do: . posameznega komitenta; skupine povezanih komitentov; posamezne panoge; geografske regije; posamezne tuje države ali skupine držav, posamezne vrste kreditov ali posamezne vrste zavarovanj.. Prevelika koncentracija povečuje občutljivost banke na neugodne spremembe na področju, kjer so krediti skoncentrirani ter na poslabšanje kakovosti zavarovanj. Skrbno in previdno upravljanje in nadziranje kreditnega portfelja vključuje zniževanje tveganja koncentracije z razvijanjem ter uporabo politik in postopkov za zagotavljanje razpršenosti kreditnega portfelja. Te politike morajo biti jasno izražene in morajo:.

(17) Kreditni portfelj banke. . 17. vključevati cilje glede sestavljenosti portfelja in določati omejitve izpostavljenosti do posameznih komitentov, skupin povezanih komitentov, panog, geografskih regij ter novih ali že obstoječih proizvodov.. Ocena obstajanja ali ne-obstajanja koncentracije je stvar presoje. Kadar je kreditni portfelj banke osredotočen na eno geografsko regijo, lahko banka doseže razpršenost z odobravanjem kreditov tistim skupinam komitentov, ki se na gospodarske cikle odzivajo različno, ali z različnimi vrstami proizvodov. Osnovna kriterija za opredelitev posameznega dolžnika sta: . zmožnost dolžnika, da izpolnjuje svoje obveznosti brez podpore zunanjih virov in neodvisnost dolžnika od obveznosti drugih (finančnih in drugačnih).. V izogib prekomerni izpostavljenosti banke posameznemu komitentu ali skupini povezanih komitentov, morajo biti omejitve za odobravanje kreditov postavljene glede na skupno izpostavljenost banke do takih komitentov. Posamezne komitente in skupine povezanih komitentov je potrebno redno pregledovati da ne bi prišlo do sprememb, ki bi lahko zahtevale spremembo razvrstitve kreditov. 2.4. Vodenje kreditnih map. Banka zagotavlja informacije in dokumentacijo o dolžniku z vodenjem kreditnih map. Iz kreditnih map morajo biti razvidni osnovni podatki o dolžniku, njegovem finančnem stanju in položaju ter o vsebini kreditnega razmerja. Kreditne mape morajo smiselno vsebovati: . osnovne podatke o dolžniku (firma, sedež, število zaposlenih, lastniška struktura, vodstvo, posredne in neposredne kapitalske povezave); njegove glavne dolžnike in upnike; računovodske izkaze zadnjih treh let; analizo in oceno finančno ekonomskega položaja dolžnika oziroma finančnega instrumenta; seznam vseh bilančnih in zunaj-bilančnih terjatev (konto, partija); vlogo za odobritev posla in predlog strokovne službe; sklep organa, pristojnega za odobritev posla ter pogodbo o sklenjenem poslu; analitično knjigovodsko evidenco; dokazila o zavarovanju ter dokumentacijo o realizaciji zavarovanja; drugo pomembno dokumentacijo.. Banka mora izdelati interno navodilo za vodenje kreditnih map ter določiti odgovorne osebe za popolnost in celovitost posameznih map. Podjetje se na podlagi objektivnih in subjektivnih kriterijev ocenjuje na vsakem opazovanem segmentu v določen razred. Podjetje se praviloma uvrsti po najslabši oceni v posameznem segmentu ocenjevanja. Plačilo obveznosti dolžnika pomeni plačilo vseh obveznosti dolžnika do banke v pogodbeno dogovorjenih rokih dospelosti, ne da bi banka za ta namen posredno ali.

(18) Kreditni portfelj banke. 18. neposredno vzpostavila novo terjatev do dolžnika. Pri obnovitvah, podaljševanju in vzpostavitvi novih terjatev se smiselno upoštevajo tudi določila glede restrukturiranja terjatev za terjatve iz skupin C, D in E. Zlasti za majhne dolžnike in prebivalstvo se lahko v večji meri uporabi merilo rednosti poravnavanja obveznosti do banke. 3. 3.1. POROČILA O RAZVRSTITVI BILANČNIH IN ZUNAJBILANČNIH POSTAVK TER OBLIKOVANJU POSEBNIH REZERVACIJ V BANKI X RAZ-1 podrobni pregled razvrstitve terjatev banke X. Raz-1 obrazec predstavlja razvrstitev aktivnih bilančnih in zunaj-bilančnih postavk banke, ki sestoji iz podrobne razporeditve aktivnih bilančnih in zunaj-bilančnih postavk banke po posameznih dolžnikih, razvrstitve terjatev v skupine ter ugotovitve potencialnih izgub, oblikovanih in dodatno potrebnih rezervacij za kreditna tveganja ter oblikovanih rezervacij za deželna tveganja..

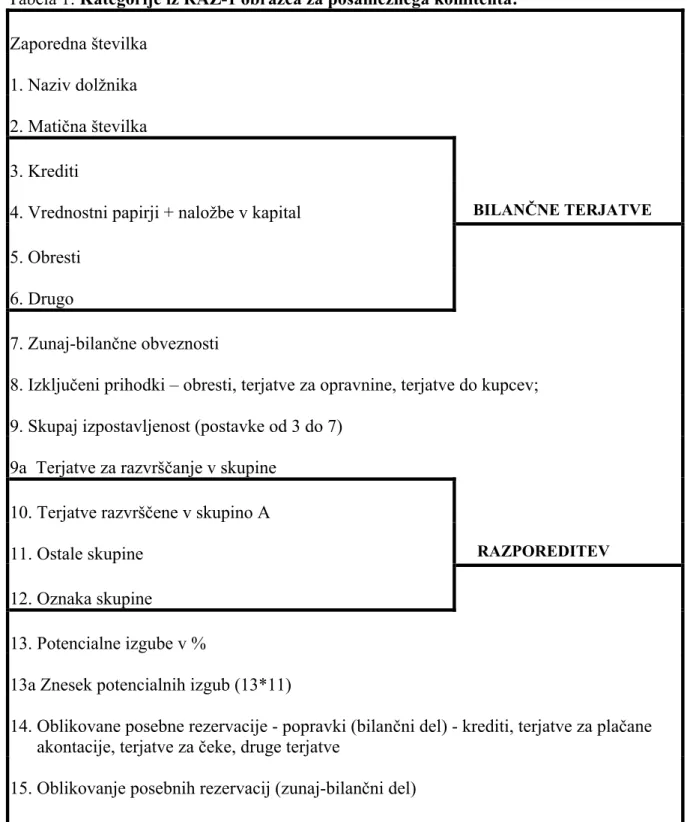

(19) 19. Kreditni portfelj banke. Tabela 1: Kategorije iz RAZ-1 obrazca za posameznega komitenta: Zaporedna številka 1. Naziv dolžnika 2. Matična številka 3. Krediti 4. Vrednostni papirji + naložbe v kapital. BILANČNE TERJATVE. 5. Obresti 6. Drugo 7. Zunaj-bilančne obveznosti 8. Izključeni prihodki – obresti, terjatve za opravnine, terjatve do kupcev; 9. Skupaj izpostavljenost (postavke od 3 do 7) 9a Terjatve za razvrščanje v skupine 10. Terjatve razvrščene v skupino A 11. Ostale skupine. RAZPOREDITEV. 12. Oznaka skupine 13. Potencialne izgube v % 13a Znesek potencialnih izgub (13*11) 14. Oblikovane posebne rezervacije - popravki (bilančni del) - krediti, terjatve za plačane akontacije, terjatve za čeke, druge terjatve 15. Oblikovanje posebnih rezervacij (zunaj-bilančni del) 16. Dodatno potrebne rezervacije 17. Oznaka skupine brez zavarovanja 18. Rezervacije za deželno tveganje Vir: Prirejeno po Sklepu o razvrstitvi aktivnih bilančnih in zunaj-bilančnih postavk bank in hranilnic (2003, 24/1870).

(20) Kreditni portfelj banke. 3.1.1. 20. Kategorije iz RAZ-1 obrazca banke X za posameznega komitenta (pravno osebo). 1- Naziv dolžnika Dolžniki banke so domače in tuje pravne ter fizične osebe. V Raz-1 obrazec se posamično vnašajo pravne osebe (domače in tuje) in tiste fizične osebe, ki opravljajo dejavnost ter imajo matično številko in do katerih izkazuje banka terjatve oziroma prevzeto ali potencialno obveznost. Pod naziv dolžnika se vnese – firma dolžnika in kraj, kjer je sedež dolžnika. Firma in sedež se lahko vneseta v skrajšani obliki. Fizične osebe, ki opravljajo dejavnost in nimajo matičnih številk, se v Raz-1 obrazec vnašajo v skupnem seštevku pod naziv »podjetniki«, in sicer v več vrstic, za vsako skupino razvrstitve posebej. Fizične osebe, ki pa ne opravljajo dejavnosti, se vnesejo na koncu poročila v skupnem znesku pod naziv »prebivalstvo« in sicer za več vrstic, za vsako skupino razvrstitve posebej. 2- Matična številka Vpiše se sedemmestna matična številka pravne osebe pri Statističnem uradu Republike Slovenije. Prav tako se sedemmestna številka vpiše za že prej omenjeno prebivalstvo in za podjetnike za vsako skupino posebej (npr. »prebivalstvo A« pod matično številko 999991). 3-7 Bilančne terjatve Tvegane bilančne postavke banke obsegajo vse dospele in nedospele kratkoročne in dolgoročne kredite, naložbe v vrednostne papirje in dolgoročne naložbe v kapital, eskontirane menice, terjatve iz izvedenih (izpeljanih) finančnih instrumentov, s katerimi se trguje na prostem trgu, naložbe v naložbene nepremičnine, obračunane obresti, nadomestila in opravnine (provizije) ter terjatve za plačane garancije, avale in druge prevzete obveznosti, vloge pri bankah ter ostale postavke, ki jih je možno razporediti na posameznega dolžnika. 3- Krediti Pod kredite se zajemajo stanja na računih iz bilance stanja pod postavko krediti. Krediti bankam in krediti strankam, ki niso banke v višini bruto zneska (v bruto znesku, torej ne zmanjšane za oblikovane popravke vrednosti). 4-Vrednostni papirji in kapitalske naložbe Pod vrednostnimi papirji in naložbami v kapital se zajemajo stanja iz postavk bilance stanja- vrednostni papirji in kapitalske naložbe. Ta postavka zajema državne obveznice in druge vrednostne papirje za reeskont pri centralni banki, dolžniške vrednostne papirje, ki niso namenjeni trgovanju, vrednostne papirje namenjene trgovanju, dolgoročne naložbe v kapital strank v skupini, dolgoročne naložbe v kapital strank ter stanja iz računov odkupljenih lastnih delnic..

(21) Kreditni portfelj banke. 21. Vrednostni papirji in kapitalske naložbe niso predmet razvrstitve. Če banka uporabi pri razvrščanju podobna merila za prevrednotenje zaradi oslabitve kot pri drugih terjatvah za ugotavljanje potencialnih izgub, so to interni postopki vrednotenja teh postavk v banki in se ne izkazujejo v poročilu Raz-1 od vključno stolpca 9A naprej pa vse do vključno 16. 5- Obresti Pod obresti se zajemajo stanja iz računov terjatev za obresti iz bilančne postavke obresti, druga sredstva, v bruto znesku, to je zmanjšane za oblikovane popravke vrednosti in stanja na računih ter usredstvene časovne razmejitve. 6- Drugo Postavko drugo lahko razdelimo v tri podpostavke: . drugo za izključevanje (terjatve do kupcev, terjatve za opravnine); drugo - ostalo (čeki, drugo); dolgoročne naložbe v naložbene nepremičnine.. Banka mora vsebinsko slediti naravi postavke v nadaljevanju in si s podrobnejšo razčlenitvijo stolpcev zagotoviti preglednost nad izračunom. Če gre za terjatve, ki jih je mogoče povezati na določenega komitenta, se vnesejo v stolpec 6 in nato vključijo v nadaljevanje obrazca če so predmet razporeditve in ugotavljanja potencialnih izgub, sicer pa ne. Če gre za terjatve, ki so prihodki banke, se praviloma z njimi ravna enako kot pri terjatvah za obresti in opravnine in se nahajajo le še v seštevku v stolpcu 9, v 9a pa ne več. Za nekatere druge terjatve (npr. dolgoročne naložbene nepremičnine) velja, da niso predmet razvrstitve in jih zato ne najdemo v nadaljevanju obrazca. Nekatere postavke pa se v nadaljevanju obrazca razvrstijo v skupine, nanje se oblikujejo rezervacije (npr.terjatve za čeke) in se zato pojavijo tudi v nadaljevanju obrazca (pod 9a). 7- Zunaj-bilančne terjatve Pod zunaj-bilančne obveznosti se vnesejo stanja iz računov zunaj-bilančne evidence na katerih so knjižene tvegane zunaj-bilančne postavke. Tvegane zunaj-bilančne postavke banke obsegajo izdane garancije, avale, nekrite akreditive, prevzete nepreklicne obveznosti iz odobrenih kreditov in odobrene neizkoriščene limite iz okvirnih kreditov, odobrene in neizkoriščene limite po plačilnih karticah oziroma zneske zaupanja po plačilnih karticah ter druge prevzete obveznosti in morebitne obveznosti na osnovi katerih lahko nastane obveznost plačila s strani banke. 8- Izključeni prihodki Vnese se znesek obračunanih prihodkov, ( za obresti, opravnine, in vse druge prihodke), ki jih mora banka izključevati, to je zanje oblikovati 100% popravke vrednosti. Vnesejo se vsi izključeni prihodki ne glede na to, ali so oblikovani za terjatve za obresti, pripisane h glavnici pri stolpcu 3 ali za terjatve v stolpcu 5 ali 6. V ta stolpec lahko banke vključujejo tudi znesek diskonta pri odkupljenih terjatvah..

(22) Kreditni portfelj banke. 22. 9- Skupaj izpostavljenost Prikaže se seštevek stolpcev 3-7 (krediti, vrednostni papirji in kapitalske naložbe, obresti, drugo in zunaj-bilančne terjatve). 9A- Znesek terjatev za razvrščanje v skupine (oziroma osnova za izračun rezervacij) Je skupaj izpostavljenost iz prejšnje točke (točke 9) zmanjšana za: . vrednostne papirje in naložbe v kapital; naložbene nepremičnine dane v poslovni najem; naložbe v lastne delnice; naložbe v eskontirane menice; za znesek izključenih prihodkov iz stolpca 8 (to je vseh izključenih prihodkov tako za tisti del obračunanih in izključenih prihodkov, ki je pripisan glavnici kreditov, kakor tudi za tisti del izključenih prihodkov na računih terjatev za prihodke (v stolpcu 5-obresti in v stolpcu 6-drugo).. Banka mora pri dolžnikih, ki so razvrščeni v skupine od C do E (in tudi pri B, če je v B zaradi zastave nepremičnin) dosledno izključevati vse prihodke, tudi tiste, ki se pripisujejo glavnici in zagotoviti dovolj podrobno analitično evidenco, da se lahko izračuna osnovo za določitev zneska potencialnih izgub. 10- Razvrstitev terjatev v skupino A Vpiše se znesek terjatve do komitenta iz stolpca 9A, ki je razvrščen v bonitetno skupino A. 11- Razvrstitev terjatev v ostale skupine Vpiše se znesek terjatve do komitenta iz stolpca 9A, ki je razvrščen v bonitetno skupino B, C, D ali E. 12- Oznaka skupine Vpiše se razvrstitev terjatve v stolpec 11. 13- Potencialne izgube v % Vnese se odstotek ugotovljenih potencialnih izgub za terjatve v skupinah B, C, D in E (za stolpec 11), ki ga za posameznega komitenta banka določi na osnovi razvrstitve (npr. za komitenta v skupini B je lahko ta od 5 do 15%) 13a- Znesek potencialnih izgub Znesek iz stolpca 11 pomnožen z odstotkom iz stolpca 13..

(23) Kreditni portfelj banke. 23. 14- Oblikovane posebne rezervacije (popravki) Vnese se znesek oblikovanih posebnih rezervacij (brez zneska 100 % popravkov za izključene prihodke za C, D in E skupino) v obliki popravkov bilančnih terjatev za posameznega dolžnika po stanju na dan poročila. Tako se popravki izračunavajo za postavke pod točko 3-krediti, 7- drugo (del). 15- Oblikovanje posebnih rezervacij v pasivi Vnese se znesek oblikovanih posebnih rezervacij za zunaj-bilančne obveznosti za posameznega dolžnika odvisno od klasifikacije dolžnika. 16- Dodatno potrebne rezervacije Vnese se znesek dodatno potrebnih posebnih rezervacij, to je popravkov za bilančne terjatve, in posebnih rezervacij za zunaj-bilančne obveznosti (stolpec 13a minus stolpec 14 minus stolpec 15). V primeru, da je znesek vseh rezervacij iz stolpca 14 in 15 večji od zneska potencialnih izgub v stolpcu 13a, se vpiše z negativnim predznakom kar pomeni, da ima banka za dolžnika preveč oblikovanih posebnih rezervacij. 17- Oznaka skupine brez zavarovanja Vnese se oznaka skupine razvrstitve v katero bi lahko bil uvrščen komitent v primeru, če banka zanj ne bi pridobila prvovrstnega zavarovanja z zastavo nepremičnine. 18- Rezervacije za deželna tveganja Banka vpiše znesek oblikovanih deželnih rezervacij, izračunan od zneska skupne izpostavljenosti banke do tujih oseb iz tveganih držav in zmanjšan za znesek izključenih prihodkov (stolpec 8). Pri razvrstitvi zajema banka izpostavljenost do dolžnika samo enkrat. Tako se v primeru, da je za pokritje nekritega akreditiva odobreno okvirno posojilo, zunaj-bilančna obveznost banke do tega komitenta izkaže le enkrat, čeprav je v knjigovodski evidenci banke izkazana dvakrat. Znesek bilančnih terjatev, ki jih na dan izpolnitve poročila ni mogoče razporediti na posameznega dolžnika (prehodni računi) ter terjatve do delavcev banke, lastne delnice, manjše terjatve za zneske provizij in obresti ter druge podobne terjatve, se praviloma razvrstijo v skupino A. Banka vpiše v obrazec skupni znesek teh terjatev, kot dolžnik pa se vpišeta naziv in matična številka banke. V Raz-1 obrazec niso zajete naslednje postavke iz bilance stanja: . denar v blagajni in stanje na računih pri Centralni banki; ne-opredmetena dolgoročna sredstva; opredmetena osnovna sredstva; vpisani, nevplačani kapital; zaloge materiala drobnega inventarja ter plemenite kovine..

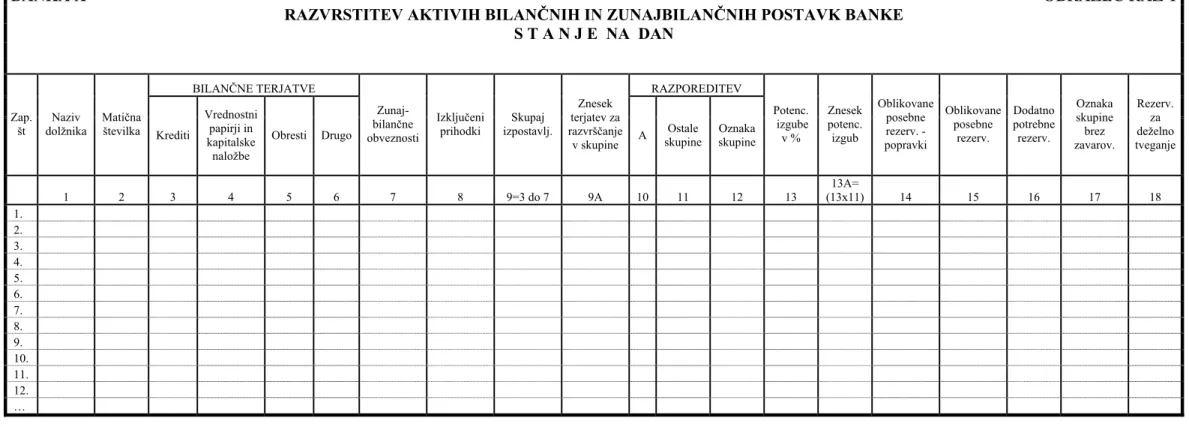

(24) 24. Kreditni portfelj banke. Tabela 2: Prikaz RAZ-1 obrazca, ki je predpisan s strani Banke Slovenije:. BANKA X. OBRAZEC RAZ-1 RAZVRSTITEV AKTIVIH BILANČNIH IN ZUNAJBILANČNIH POSTAVK BANKE S T A N J E NA DAN BILANČNE TERJATVE. Zap. št. Naziv dolžnika. Matična številka. 1. 2. Krediti. Vrednostni papirji in kapitalske naložbe. Obresti. 3. 4. 5. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. …. Vir: Banka Slovenije 2003, 24/1870-1871. RAZPOREDITEV. Drugo. Zunajbilančne obveznosti. Izključeni prihodki. Skupaj izpostavlj.. Znesek terjatev za razvrščanje v skupine. 6. 7. 8. 9=3 do 7. 9A. A. Ostale skupine. Oznaka skupine. Potenc. izgube v%. 10. 11. 12. 13. Znesek potenc. izgub. 13A= (13x11). Oblikovane Oblikovane Dodatno posebne posebne potrebne rezerv. rezerv. rezerv. popravki. 14. 15. 16. Oznaka skupine brez zavarov.. Rezerv. za deželno tveganje. 17. 18.

(25) 25. Kreditni portfelj banke. 3.1.2. Ocenjevanje potencialnih izgub iz naslova deželnega tveganja. Banka na podlagi presoje deželnega tveganja ugotovi potencialne izgube za bilančne in zunaj-bilančne postavke (skupaj izpostavljenost) do vseh tujih oseb iz tveganih držav. Uporablja se predpisan odstotek, ki je za posamezno državo določen v posebnem seznamu, posreduje pa ga Banka Slovenije. Potencialne izgube za deželno tveganje se ne ugotavljajo: . za izpostavljenosti do tujih oseb s pogodbeno dospelostjo do 6 mesecev; za izpostavljenost do podružnic prvovrstnih bank držav članic in izpostavljenost do podružnic tujih prvovrstnih bank.. Poleg prvovrstnih zavarovanj se za namen ugotavljanja deželnega tveganja kot izjema lahko upoštevajo še izpostavljenosti, zavarovane s solidarnim poroštvom s strani prvovrstnega komitenta iz ne-tvegane države, to je komitenta, ki izpolnjuje merila za razvrstitev v A skupino. Osnova za izračun potencialnih izgub zaradi deželnega tveganja je znesek celotne izpostavljenosti do tuje osebe, zmanjšan za ugotovljene potencialne izgube za kreditno tveganje glede na osnovno razvrstitev komitenta. O = A + KNV - B - C - PIKT Pomen simbolov: A - vsota stanj na kontih tveganih bilančnih in zunajbilančnih postavk KNV – kreditna nadomestitvena vrednost B - izpostavljenosti s pogodbeno dospelostjo do 6 mesecev C - izključeni prihodki, vsota stanj na kontih izključenih prihodkov PIKT - potencialne izgube na osnovi kreditnih tveganj (že oblikovani popravki vrednosti in rezervacije) KNV - kreditna nadomestitvena vrednost za izvedene finančne instrumente Izvedeni finančni instrumenti, s katerimi se trguje na prostem oziroma OTC trgu, se v osnovo za izračun kreditnega in deželnega tveganja zajemajo v višini izračunane kreditne nadomestitvene vrednosti. Potencialne izgube na osnovi deželnega tveganja se tako izračunavajo na podlagi naslednjega obrazca:. Potencialne izgube iz naslova deželnega tveganja. =. Osnova za izračun deželnega tveganja (terjatev do komitenta). X. Odstotek deželnega tveganja.

(26) Kreditni portfelj banke. 3.1.3. 26. Prvovrstna zavarovanja. Ugotavljanje rednosti poravnavanja dospelih obveznosti vključuje podatke o dolžini zamud podjetja, pogostost zamud in relativni obseg zamud. Zamude pri poravnavanju obveznosti so osnova za izdelavo tako imenovane črne liste komitentov. Glede na navedeno ima ocenitev bonitete podjetja ali drugače kakovosti poslovanja podjetja za banko izjemen pomen, saj ji omogoča čim manj tvegano odločitev. Bonitetna skupina vpliva tudi na zahtevano zavarovanje naložb banke. Zavarovanje naložb se zahteva v primeru nevračila, do katerega je prišlo zaradi spremembe okoliščin, ki so bile znane ob odobritvi naložbe. Nikakor pa zavarovanja ne smejo nadomestiti ocene komitentove kreditne sposobnosti. Oblike zavarovanja, ki jih podjetje lahko ponudi banki: . zastava depozita; zastava nepremičnine; zastava premičnin; zastava vrednostnih papirjev; zastava kapitalskega deleža v družbi; zastava terjatev; garancija Republike Slovenije; zavarovanje zavarovalnice; nepreklicna in brezpogojna bančna garancija; zavarovanja z zastavo depozita iz deviznih prilivov; poroštvo; drugo.. Pod prvovrstna zavarovanja terjatev lahko prištevamo: . bančno vlogo za katero obstaja s pogodbo določena obveznost, da se uporabi za poplačilo terjatve; vrednostne papirje Republike Slovenije, Banke Slovenije ter vlad in centralnih bank držav EEA; nepreklicne garancije na prvi poziv bank, ki so pridobile dovoljenje Banke Slovenije za opravljanje bančnih storitev, prvovrstnih bank držav članic in prvovrstnih tujih bank; prvovrstni dolžniški vrednostni papirji bank, s katerimi se trguje na finančnih trgih; pri tem se ne upoštevajo podrejeni in zamenljivi dolžniški vrednostni papirji; nepreklicna jamstva Slovenske izvozne družbe, družbe za zavarovanje in financiranje izvoza; nepreklicna jamstva Republike Slovenije.. Terjatve, ki so zavarovane z zastavo premoženja, lahko banka razvrsti največ za eno skupino višje kot bi jih na osnovi ocene in vrednotenja dolžnikove sposobnosti poravnavanja pogodbenih obveznosti. To lahko stori, če razpolaga z vso potrebno dokumentacijo iz katere je razvidno, da je zastavljeno premoženje učinkovito in ustrezno sredstvo sekundarnega poplačila..

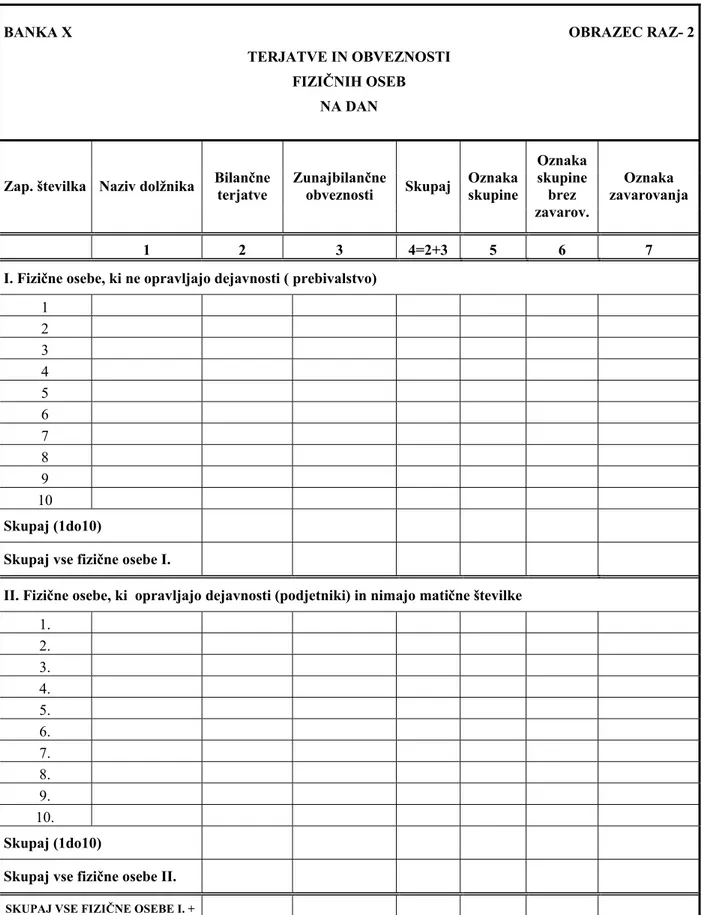

(27) Kreditni portfelj banke. 27. V primeru zavarovanja posojila s premoženjem sodeluje v banki tudi pravna služba, ki preveri subordinacijo dolgov (banka mora imeti prvenstvo v vrstnem redu izplačil), odsotnost objektivnih in subjektivnih ovir za izvršbo in odsotnost stvarnih ter pravnih napak na zastavljenem premoženju. Prvi najpomembnejši cilj pri ocenitvi bonitete podjetja je določitev višine tveganja, ki ga banka sprejme ob dodelitvi posojila podjetju in lahko vključuje tudi elemente popravkov ocene tveganj kot so pogodbe, poroštva in jamstva. Pogodba mora zajemati vse vrste elementov popravkov ocene tveganj, zavarovanja, odplačilo in amortizacijski načrt ter dogovor o omejitvah. 3.2. Izključevanje prihodkov (obresti, kupci, provizije). Pomembno pozornost mora banka nameniti sprejemanju in uporabljanju ustrezne politike izključevanja prihodkov. V izkaz poslovnega izida mora banka vključiti obračunane in še neplačane prihodke od terjatev do komitentov, razvrščenih v skupini A in B ob pogoju, da terjatev ni razvrščena v skupino B zaradi zastave nepremičnine. Prihodke, ki se obračunavajo na terjatve do oseb razvrščenih v skupine C, D in E, lahko banka vključi v izkaz poslovnega izida šele ob plačilu. Kot plačilo se šteje pritok na račun ali v blagajno banke. Prihodki, ki so le obračunani in niso vključeni v izkaz poslovnega izida, se štejejo za izključene prihodke. Zneske izključenih prihodkov vodi banka v aktivi bilance stanja kot terjatev do dolžnika s proti-postavko na ustreznih računih popravkov vrednosti v 100% višini. Če banka med letom prerazporedi dolžnika oziroma terjatev iz skupine A ali B v skupino C, D ali E, stornira v izkazu poslovnega izida celoletne prihodke, ki so bili že vključeni v izkaz poslovnega izida kot obračunani in neplačani. Banka, ki izkazuje po stanju konec leta terjatve iz naslova obresti in storitev do dolžnika, ki ga je razvrstila v skupino A oziroma B, v naslednjem letu pa le-tega prerazporedi v skupino C, D ali E, zagotovi izključitev neplačanih prihodkov iz prejšnjega obdobja tako, da za celotni znesek oblikuje odhodke za posebne rezervacije - prevrednotovalne popravke kreditov in terjatev in v dobro računov storitev - popravki vrednosti dvomljivih in spornih obresti oziroma opravnin (provizij) zaradi oslabitve. 3.3. RAZ-2 - pregled terjatev in potencialnih obveznosti banke X do fizičnih oseb. V RAZ-1 obrazcu se terjatve za samostojne podjetnike in prebivalstvo prikazujejo na skupni postavki malega gospodarstva (A, B, C, D, E) in na občanih (A, B, C, D, E). Ne glede na določila o skupnem izkazovanju podjetnikov in prebivalstva v obrazcu RAZ-1 pa se v obrazcu RAZ-2 največji dolžniki v skupini »podjetniki« in »prebivalstvo« prikažejo posamično, in sicer: v prvem delu obrazca 10 fizičnih oseb (prebivalcev) po višini skupne izpostavljenosti banke do teh oseb, od najvišje do najnižje in prav tako v drugem delu posamično 10 fizičnih oseb, ki opravljajo dejavnost (podjetnikov), a nimajo matičnih številk..

(28) 28. Kreditni portfelj banke. Tabela 3: Obrazec RAZ-2 OBRAZEC RAZ- 2. BANKA X TERJATVE IN OBVEZNOSTI FIZIČNIH OSEB NA DAN. Zap. številka Naziv dolžnika. 1. Bilančne terjatve. Zunajbilančne obveznosti. 2. 3. Skupaj. Oznaka skupine. Oznaka skupine brez zavarov.. Oznaka zavarovanja. 4=2+3. 5. 6. 7. I. Fizične osebe, ki ne opravljajo dejavnosti ( prebivalstvo) 1 2 3 4 5 6 7 8 9 10 Skupaj (1do10) Skupaj vse fizične osebe I. II. Fizične osebe, ki opravljajo dejavnosti (podjetniki) in nimajo matične številke 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Skupaj (1do10) Skupaj vse fizične osebe II. SKUPAJ VSE FIZIČNE OSEBE I. + II.. Vir: Banka Slovenije 2003, 24/1872-1873.

(29) Kreditni portfelj banke. 3.4. 29. REZ - zbirni pregled razvrstitve terjatev in oblikovanje rezervacij. V RAZ-1 obrazcu se prikažejo komitenti po bonitetnih razredih od A do E, medtem ko se v stolpcu 12 prikazujejo terjatve komitentov. Nekateri komitenti imajo terjatve uvrščene višje kot je klasifikacija komitenta. Gre za prvovrstna zavarovanja, ki uvrščajo terjatev komitenta višje kot je klasifikacija komitenta. Skupni prikaz komitentov po klasifikacijah terjatev lahko prikazuje banka v REZ obrazcu. Obrazec REZ vsebuje 11 stolpcev, katerih vsebina je: . Stolpci 2, 3 in 4 - znesek razvrščenih terjatev, kjer se po skupinah prikazujejo seštevki bilančnih terjatev, zunaj-bilančnih obveznosti in skupaj razvrščenih terjatev. Vnesejo se torej le zneski postavk, ki so predmet razvrstitve.. . Stolpec 5 - oblikovane posebne rezervacije, kjer se vnesejo oblikovane posebne rezervacije v aktivi (kolona 14 iz RAZ-1 obrazca), v delu, ki vsebinsko pomeni posebne rezervacije za kreditna tveganja. Zato tu niso zajeti popravki na terjatve za prihodke, ki so oblikovani v višini 100%, torej tisti, ki predstavljajo izključene prihodke.. . Stolpec 6 - popravki za izključene prihodke, kjer se vnesejo zneski izključenih prihodkov, ki so knjiženi v aktivi (bodisi na štiri-številčnih kontih popravkov ali pa na podrobnejših analitičnih (več-številčnih) kontih popravkov v okviru rednih računov).. . Stolpec 7 - razlika zaradi restrukturiranja terjatev, kjer se vnese razlika med zneskom rezervacij, ki je zadržan glede na razvrstitev terjatve pred restrukturiranjem.. . Stolpec 8 - oblikovane posebne rezervacije v pasivi, kjer se vnese znesek oblikovanih posebnih rezervacij za kreditno tveganje - seštevek po skupinah razvrstitve; za skupino A se vnese znesek oblikovanih posebnih rezervacij izračunan v skladu z določili banke Slovenije.. . Stolpec 9 - oblikovane posebne rezervacije za izravnavo, kjer se vnaša znesek oblikovanih posebnih rezervacij za izravnavo, ki jih mora banka oblikovati, če seštevek vseh ugotovljenih potencialnih izgub v posamezni skupini znese manj od zneska, izračunanega z uporabo minimalno predpisanega odstotka za posamezno skupino.. . Stolpec 10 - seštevek stolpcev 5, 6, 8 in 9, kjer se seštejejo vse posebne rezervacije za kreditna tveganja in izključene prihodke..

(30) Kreditni portfelj banke. . 30. Stolpec 11 – dodatno potrebne rezervacije, kjer gre samo za posebne rezervacije za kreditno tveganje in ne tudi za deželno tveganje. Da se lahko izpolni ta znesek, mora banka opraviti izračune posebej in sicer: -. za skupino A, če znesek oblikovanih rezervacij v stolpcu 8 ni enak izračunanemu znesku potrebnih rezervacij za A. Izračunani znesek rezervacij za A je enak 1% terjatev v stolpcu 4, ki se zmanjša za znesek netveganih bilančnih in zunaj-bilančnih postavk (neposredni uporabniki državnega proračuna);. -. za druge skupine se ugotovi znesek potencialnih izgub v posamezni skupini, kar je seštevek zneskov v stolpcu 13a iz RAZ-1 po skupinah (B, C, D, E iz stolpca 12 RAZ-1). Če seštevek znese manj kot je izračunan na podlagi predpisanih potrebnih rezervacij, potem se ta znesek upošteva pri izračunu dodatnih potrebnih rezervacij..

(31) 31. Kreditni portfelj banke. Tabela 4: Obrazec REZ. BANKA X. OBRAZEC REZ. ZBIRNI PREGLED RAZVRSTITVE TERJATEV IN OBLIKOVANJA POSEBNIH REZERVACIJ NA DAN. Znesek razvrščenih terjatev Skupina razvrščanja. 1. Bilančne terjatve. Zunajbilančne obveznosti. Skupaj. 2. 3. 4=2+3. A B C D E. SKUPAJ. Vir: Banka Slovenije 2002, 24/1871. Oblikovane posebne rezervacije popravki. Izključeni prihodki. Razlika zaradi restrukturiranja terjatev. Oblikovane posebnih terjatev v pasivi. Oblikovane posebne rezervacije za izravnavo. Skupaj. Dodatno potrebne rezervacije. 5. 6. 7. 8. 9. 10. 11.

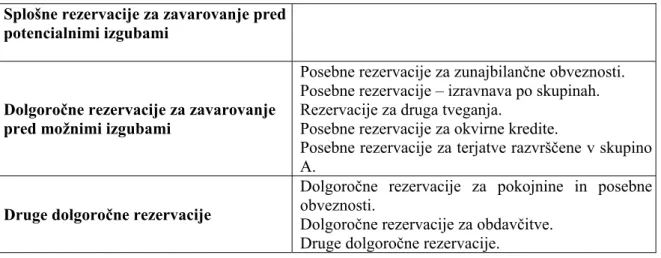

(32) 32. Kreditni portfelj banke. 3.4.1. Oblikovanje in knjiženje rezervacij. 3.4.1.1 Oblikovanje rezervacij Banka na podlagi kreditne presoje, to je razvrstitve komitentov v bonitetne razrede, oblikuje splošne in posebne rezervacije, pri čemer je način oblikovanja rezervacij ter njihov vpliv na bilanco stanja in izkaz uspeha določen s strani Banke Slovenije. Banka pri oblikovanju rezervacij želi oblikovati znesek, ki bo najbolj podoben znesku stroškov v prihodnosti. Torej je znesek, prepoznan kot rezervacija, najboljša ocena izdatkov, potrebnih na dan bilance stanja (Zveza računovodij, finančnikov in revizorjev Slovenije 1997, 16). Banka pri merjenju rezervacij upošteva tveganje in negotovost, vendar negotovost ne opravičuje oblikovanja čezmernih rezervacij ali namerno preveč izkazanih obveznosti (Zveza računovodij, finančnikov in revizorjev Slovenije 1997, MRS 37). Tabela 5: Sintetični in analitični konti rezervacij Splošne rezervacije za zavarovanje pred potencialnimi izgubami. Dolgoročne rezervacije za zavarovanje pred možnimi izgubami. Druge dolgoročne rezervacije. Posebne rezervacije za zunajbilančne obveznosti. Posebne rezervacije – izravnava po skupinah. Rezervacije za druga tveganja. Posebne rezervacije za okvirne kredite. Posebne rezervacije za terjatve razvrščene v skupino A. Dolgoročne rezervacije za pokojnine in posebne obveznosti. Dolgoročne rezervacije za obdavčitve. Druge dolgoročne rezervacije.. Vir: Banka Slovenije 2003, 24/1867. 3.4.1.2 Posebne rezervacije Posebne rezervacije za kreditna in deželna tveganja so namenjene pokrivanju potencialnih izgub. Banka je dolžna oblikovati posebne rezervacije najmanj v višini enega odstotka zneska terjatev, ki so razvrščene v skladu s sklepom o razvrščanju v skupino A, razen za postavke, ki so opredeljene kot netvegane bilančne postavke in postavke terjatev za obresti in opravnine. Posebne rezervacije banka oblikuje kot odhodek za posebne rezervacije in jih knjiži na posebnem računu v pasivi bilance stanja. Banka mora oblikovati posebne rezervacije v višini ugotovljenih potencialnih izgub iz naslova terjatev v skupinah B, C, D in E. Posebne rezervacije za potencialne izgube, ki jih banka oblikuje za bilančne terjatve, se izkažejo kot odhodek za posebne rezervacije in se knjižijo v obliki popravkov vrednosti nedonosnih terjatev zaradi oslabitve v aktivi bilance stanja. Odhodki za posebne rezervacije se izkažejo v postavki izgube iz danih kreditov in terjatev izkaza poslovnega izida..

(33) Kreditni portfelj banke. 33. Posebne rezervacije za potencialne izgube, ki jih banka oblikuje za zunaj-bilančne postavke, so odhodek za oblikovanje posebnih rezervacij banke in se knjižijo na posebnem računu rezervacij v pasivi bilance stanja. Skupni znesek oblikovanih posebnih rezervacij za kreditno tveganje za vse terjatve, ki so razvrščene v posamezno skupino, mora dosegati najmanj znesek, ki je izračunan za posamezno skupino razvrstitve z uporabo odstotka. Če banka uporablja za izračun potencialnih izgub možne odstotke o razvrščanju in seštevek oblikovanih rezervacij po posameznih skupinah ne dosega določenega odstotka terjatev, oblikuje le-ta razliko do potrebne višine rezervacij za posamezno skupino razvrstitve na posebnem računu v pasivi bilance stanja. Posebne rezervacije za deželno tveganje se izkažejo kot odhodek za posebne rezervacije za deželno tveganje in se knjižijo na posebnem računu rezervacij za deželna tveganja v pasivi bilance stanja. Potencialne izgube banke, za katere mora banka oblikovati rezervacije, se na osnovi razvrstitve terjatev v bonitetne skupine praviloma izračunavajo v višini: 1 odstotka za terjatve razvrščene v skupino A; 10 odstotkov terjatev razvrščenih v skupino B; 25 odstotkov terjatev razvrščenih v skupino C; 50 odstotkov terjatev razvrščenih v skupino D; 100 odstotkov terjatev razvrščenih v skupino E. Pri izračunu potencialnih izgub lahko banke za skupine B, C in D uporabljajo tudi nižje ali višje odstotke. Omenjeni odstotki pri vsaki posamezni terjatvi pomenijo najverjetnejši odstotek izgube terjatev. Možni odmiki za potencialne izgube v skupinah B, C in D so: v skupini B od 5 do 15 odstotkov; v skupini C od 15 do 40 odstotkov; v skupini D od 40 do 99 odstotkov. Skupni znesek oblikovanih posebnih rezervacij za kreditno tveganje za vse terjatve, ki so razvrščene v posamezno skupino, mora dosegati najmanj izračunan znesek za posamezno skupino razvrstitve z uporabo odstotka (za skupino B 10%, za skupino C 25%, za skupino D 50 % in za skupino E 100%). 3.4.1.3 Splošne rezervacije Splošne rezervacije so namenjene za zavarovanje pred neznanimi bodočimi izgubami. Bankam, ki presegajo kapitalsko ustreznost za 20 odstotkov, ni potrebno oblikovati splošnih rezervacij. Po pregledu splošnih rezervacij, ki predstavljajo varovalni sklad za pokrivanje možnih izgub iz še neznanih tveganj, oddelek za nadzor bančnega poslovanja v Banki Slovenije ugotavlja, da večina bank, ki presega kapitalsko ustreznost za 20% nad minimalno in tako ni dolžna oblikovati splošnih rezervacij kljub vsemu oblikuje splošne rezervacije, vendar v manjšem obsegu (Zveza ekonomistov Slovenije 1997, 12-13)..

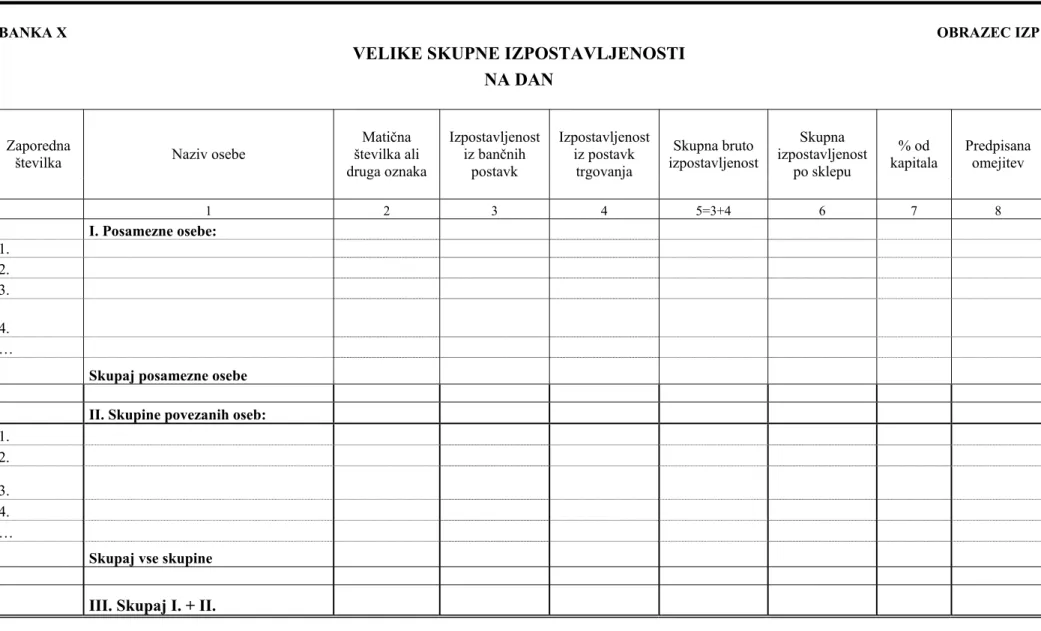

(34) Kreditni portfelj banke. 34. 3.4.1.4 Knjiženje rezervacij Posebne rezervacije za terjatve, razvrščene v bonitetne skupine B, C, D in E so odhodek banke in jih banka knjiži v obliki popravkov vrednosti terjatev v aktivi bilance stanja. Rezervacije za terjatve, razvrščene v bonitetno skupino A in terjatve za zunaj-bilančne postavke, se oblikujejo prav tako kot odhodek banke, vendar se knjižijo na posebnem računu v pasivi bilance banke (Banka Slovenije 2003, 24/02). Rezervacije in popravki so se nekaj časa knjižili na t.i. »bruto način«, potem pa se je zaradi davčne zakonodaje (davek od dobička, po katerem je bilo oblikovanje rezervacij v letu 1995 obdavčeno) način knjiženja v skladu z navodili Banke Slovenije spremenil. Knjižiti so začeli po »neto načinu«, ki se je uporabljal do leta 1998. Z letom 1999 pa je večina bank ponovno začela uporabljati »bruto način«. Bistvena razlika pri knjiženju rezervacij je v tem, da se pri neto načinu ukinjajo rezervacije, oblikovane v tekočem letu kot storno oblikovanje rezervacij tekočega leta. Za ukinjanje rezervacij, ki so bile oblikovane v preteklih letih, pa knjižimo prihodke iz ukinjenih rezervacij. Učinek je bil v primerjavi z bruto načinom ta, da je bil nižji znesek oblikovanih in tudi ukinjenih rezervacij ter popravkov v bilanci uspeha. Po bruto principu knjiženja pa vsako ukinjanje rezervacij in popravkov evidentiramo v okviru prihodkov iz ukinjenih rezervacij. Neto učinek oblikovanih rezervacij ob upoštevanju ukinjenih rezervacij in popravkov je pri obeh načinih enak. 3.5. Tveganje zaradi izpostavljenosti do posamezne osebe. Izpostavljenost banke do posamezne osebe je vsota vseh terjatev in pogojnih terjatev do te osebe, vrednosti naložb v vrednostne papirje te osebe in vrednosti kapitalskih deležev banke v tej osebi. Navedena izpostavljenost ne sme presegati 25% kapitala. Banka prikazuje izpostavljenost posameznih oseb in skupine povezanih oseb, ki presegajo 10% kapitala na obrazcu IZP, ki ga pošilja v Banko Slovenije trimesečno (Vlada Republike Slovenije,ZBan1999,88.čl.)..

Gambar

+2

Dokumen terkait

Paractherina longicornis memiliki kelimpahan jenis sebesar 0,0688661 karena jenis ini memiliki koloni yang sangat padat penduduknya, membentuk koloni besar di tanah terbuka atau

Penelitian ini merupakan pengembangan search engine di lingkungan intranet, khususnya meningkatkan kinerja dari perangkat lunak menjadi Sistem Layanan Dokumen yang

“hukum mengatur pembentukannya sendiri karena suatu norma hukum menentukan cara membuat norma hukum yang lain, dan juga sampai derajat tertentu, menentukan isi dari norma

12 Sementara itu, studi European Cooperative Acute Stroke Study (ECASS) III, sICH adalah perdarahan yang terlihat dari CT scan atau MRI, terkait gambaran klinis defisit

Kelebihan dari Aplikasi Multimedia Interaktif adalah pengguna tidak perlu repot menggunakan jasa internet, Aplikasi Multimedia Interaktif juga dapat menekan biaya promosi

Definisi Kejahatan Perang, secara detail dijelaskan dalam Pasal 8 Statuta Roma, sebagai sebuah perbuatan yang melanggar Konvensi Jenewa, tanggal 12 Agustus 1949,