ANALISIS PERBANDINGAN

MODEL PENGUKURAN MANAJEMEN LABA

Haga Badia Sebayang dan Sylvia Veronica NPSProgram Studi Ekstensi Akuntansi, Fakultas Ekonomi, Universitas Indonesia

Email : [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui model pengukuran manajemen laba yang lebih baik antara model pengukuran modified Jones (Dechow et al., 1995); peformance matched (Kothari et al., 2005) dan revenue (Stubben, 2010). Pengujian atas model pengukuran dilakukan berdasarkan persentase dari hasil regresi model pengukuran tersebut berdasarkan nilai signifikansi serentak (F-Stat), koefisien determinasi (adjusted R2), nilai signifikansi variabel independen, dan kesesuaian arah koefisien dari tiap variabel independen pengujian. Penelitian ini menggunakan 2862 sampel perusahaan yang terdaftar dalam Bursa Efek Indonesia, yang terbagi kedalam 8 kategori industri, dengan periode penelitian dimulai dari tahun 2002-2012. Hasil dari penelitian menunjukkan bahwa model revenue (Stubben, 2010) sebagai model pengukuran manajemen laba, mampu mengungguli model pengukuran modified Jones (Dechow et al., 1995) dan model performance matched (Kothari et al., 2005).

Kata kunci : manajemen laba, akrual diskresioner, akrual non diskresioner.

1. Pendahuluan

1.1 Latar Belakang

Standar akuntansi yang dibentuk oleh regulator dan digunakan sebagai dasar pelaporan keuangan tidak dapat menghilangkan fleksibilitas dari pelaporan yang dilakukan pengelola perusahaan. Hal ini dipengaruhi perkembangan pada perusahaan, sehingga mengakibatkan peningkatan kompleksitas pelaporan keuangan. Peningkatan kompleksitas yang terjadi, mengakibatkan adanya tuntutan penggunaan subjektivitas dalam pengungkapan informasi posisi keuangan perusahaan, melalui penerapan metode akuntansi pada laporan keuangan yang sesuai dengan standar akuntansi yang berlaku.

Pengguna laporan keuangan pada umumnya, memerlukan informasi yang mampu memberikan gambaran atas kinerja operasi perusahaan sebagai pertimbangan dalam pengambilan keputusan. Hasil pelaporan manajemen atas kinerja keuangan perusahaan diharapkan mampu memberikan gambaran dan prospek perusahaan di masa mendatang. Akan tetapi, penerapan dari pilihan kebijakan perusahaan seringkali dipengaruhi motif dan insentif ekonomi tertentu, yang didasari oleh kecenderungan pelaku ekonomi memaksimalkan utilitas pribadi (Watts & Zimmerman, 1978; Godfrey et al., 2010). Hal ini mengakibatkan peningkatan kemungkinan terjadinya manajemen laba yang dilakukan oleh manajemen

sehingga informasi yang diperoleh melalui pelaporan keuangan perusahaan tidak mampu memberikan keadaan dari perusahaan yang sebenarnya.

Istilah manajemen laba muncul ketika penelitian berbasis akuntansi, berusaha menghubungkan keterkaitan variabel ekonomi tertentu dan mendeteksi usaha manajemen untuk memperoleh manfaat dari variabel tersebut (Gumanti, 2000). McNichols (2000) menjelaskan setidaknya terdapat tiga desain penelitian yang umum dipergunakan dalam metode pengukuran manajemen laba yakni, aggregate accruals, specific accruals, dan distribusi dari nilai laba perusahaan. Akan tetapi, model akrual sebagai ukuran manajemen laba yang dipergunakan secara umum dalam penelitian mendapat banyak kritikan (Dechow et al., 1995; McNichols, 2000; Kothari et al., 2005; Stubben, 2010). Kemampuan dari model yang tidak cukup kuat untuk mengisolir nilai akrual diskresioner, memiliki konsekuensi kesalahan pada pengujian manajemen laba yang dilakukan (McNichols, 2000). Permasalahan yang timbul pada model akrual terus diperbaiki, dengan tujuan untuk memperoleh model pengukuran manajemen laba yang mampu memberikan ketahanan pada pengukurannya.

Karenanya, penelitian ini melakukan pengujian untuk mengetahui model pengukuran yang dapat digunakan untuk mendeteksi dan mengestimasi tingkatan manajemen laba perusahaan. Lebih jauh sebagai pertimbangan, model pengukuran manajemen laba yang digunakan dalam penelitian perlu diketahui implikasinya ketika pengukuran tersebut digunakan di Indonesia, terlebih ketika diterapkan dalam tiap-tiap klasifikasi industri yang ada. Pengujian yang dilakukan dalam penelitian ini menggunakan hasil dari tiap-tiap regresi yang dilakukan dengan menggunakan metode cross section, pada model-model pengukuran manajemen laba seperti, model modified Jones (Dechow et al., 1995), performance matched (Kothari et al., 2005) dan model revenue (Stubben, 2010).

Penelitian ini mencoba menggunakan pengujian atas model dengan dasar metode yang digunakan dalam penelitian Subramanyam (1996). Berdasarkan hasil regresi yang dilakukan, akan dihitung persentase yang berasal dari nilai koefisien determinasi (adjusted R2) yang digunakan untuk mengukur tingkat penjelasan yang mampu dicakup oleh model yang digunakan; nilai signifikansi serentak (F-Stat) yang digunakan untuk mengetahui pengaruh yang dibentuk oleh keseluruhan variabel independen terhadap variabel dependennya; siginifikansi dari tiap variabel yang terdapat dalam model serta kesesuaian arah koefisien tiap-tiap variabel yang digunakan dalam model. Metode pengolahan data dengan menggunakan persentase seperti yang dilakukan oleh Subramanyam (1996) bertujuan untuk melihat tingkat keakuratan dari model-model pengujian manajemen laba.

2. Landasan Teori dan Literatur 2.1 Teori Akuntansi Positif

Watts & Zimmerman (1990) menjelaskan, penerapan metode akuntansi keuangan akan menghasilkan informasi tertentu, dengan perspektif informasi yang beragam, bagi setiap pengambil keputusan. Para pelaku ekomomi diasumsikan memiliki keterbatasan seperti halnya, dorongan dalam pemaksimalan kesejahteraan pelaku ekonomi sebagai individu dan peranan pelaku ekonomi terkait dengan peraturan atau institusi tertentu. Implikasi dari pilihan metode akuntansi yang diterapkan manajemen sebagai pelaku ekonomi menjadi hal yang membingungkan, hal ini dipicu oleh beragam motif dan insentif ekonomi yang ada. Fenomena inilah yang menjadi latar belakang teori akuntansi positif (Watts & Zimmerman, 1978).

Melihat deskripsi yang diberikan oleh Godfrey et al. (2010) mengenai positivisme atau empirisme sebagai, sebuah pengujian ataupun tes atas hubungan, dari hipotesis atau teori akuntansi, melalui pengalaman atau fakta lapangan yang terjadi. Scott (2012) menyebutkan bahwa, teori akuntansi positif memfokuskan perhatian pada prediksi dari langkah-langkah yang diterapkan manajer sebagai pilihan kebijakan akuntansi dan pengimplementasiannya pada perusahaan, juga respons dari manajer atas keberadaan standar akuntansi baru. Dengan didasari oleh asumsi bahwa, manajemen memiliki tujuan utama untuk membentuk organisasi yang efektif, sehingga mampu memaksimalkan keuntungan dari organisasi, di luar dari upaya bertahan dalam persaingan yang terjadi pada industri perusahaan (Scott, 2012).

2.2 Teori Keagenan

Jensen dan Meckling (1976) mendeskripsikan hubungan keagenan muncul ketika terjadi kontrak antar satu pihak (principal) dengan pihak lain (agent), dalam rangka penyediaan jasa pengelolaan (agent) yang disesuaikan dengan keinginan dari pihak pertama (principal). Godfrey et al. (2010) menjelaskan bahwa baik principal maupun agent merupakan pihak yang akan memaksimalkan nilai utilitasnya sendiri. Kejadian ini mengakibatkan tidak adanya alasan yang cukup kuat untuk mempercayai bahwa agent akan selalu bertindak sesuai dengan keinginan dari principal atau bertindak dengan tujuan yang terbaik bagi principal. Permasalahan keagenan timbul akibat tindakan, ataupun perilaku dari agent yang tidak sesuai dengan tujuan utamanya, yakni maksimalisasi kekayaan principal.

2.3 Manajemen Laba

Beneish (1999; 2001) serta Siregar dan Utama (2008) mengemukakan keberadaan dari dua tipe manajemen laba yang dilakukan oleh perusahaan; manajemen laba oportunistik dan manajemen laba efisien. Manajemen laba efisien diartikan sebagai, praktek pengoperasian hasil terapan manajemen yang bertujuan memperbaiki kualitas informasi pada nilai laba

perusahaan dengan menggunakan informasi privat perusahaan. Sedang manajemen laba oportunistik merupakan, praktek pengoperasiaan entitas yang dilakukan manajemen, dalam tujuannya untuk memaksimalkan manfaat ekonomis yang mampu diperoleh manajemen.

Ronen & Yaari (2008) menjelaskan, praktek manajemen laba hasil terapan manajemen dalam tujuannya mendapatkan keuntungan akibat keberadaan dari fleksibilitas pilihan akuntansi dengan cara memberi gambaran informasi yang sifatnya internal atas arus kas perusahaan di masa mendatang dikategorikan sebagai white earnings management. Kategori lain manajemen laba perusahaan dalam Ronen & Yaari (2008) yakni grey earnings management. Praktek manajemen laba ini sifatnya oportunis, ditandai dengan adanya maksimalisasi utilitas manajemen yang diperoleh melalui informasi yang hanya tersebar pada tingkatan manajemen. Kategori terakhir manajemen laba adalah black earnings management yang diartikan sebagai, pengelolaan perusahaan oleh manajemen dalam upaya menyajikan informasi ke arah yang salah dengan membatasi tingkat transparansi pelaporan keuangan (Ronen & Yaari, 2008).

2.4 Model Pengukuran Manajemen Laba

Model akrual merupakan model yang paling umum digunakan sebagai alat untuk mendeteksi manajemen laba. Hal ini dikarenakan praktek manajemen laba yang diterapkan melalui pengelolaan nilai akrual perusahaan merupakan praktek akuntansi yang masih berada dalam standar akuntansi (Dechow & Skinner, 2000). Berikut ini dua kategori akrual yang umum digunakan dalam penelitian:

1. Akrual Non Diskresioner

Akrual non diskresioner terbentuk akibat transaksi periode saat ini yang sifatnya normal dalam tingkatan kinerja perusahaan dan strategi bisnis yang digunakan, perjanjian yang terdapat dalam industri perusahaan, kejadian ekonomi dalam cakupan makro, dan faktor ekonomi lainnya (Ronen dan Yaari, 2008).

2. Akrual Diskresioner

Nilai akrual diskresioner terbentuk dari transaksi atau pengelolaan nilai laba akuntansi yang dilakukan manajemen (Ronen dan Yaari, 2008). Akrual diskresioner lebih sulit diukur, hal ini diakibatkan komponen akrual ini merupakan fokus tujuan atau intensi dari manajemen.

2.4.1 Modified Jones Model (Dechow et al., 1995)

Model akrual diawali oleh penelitian Jones (1991), yang dikembangkan dengan menggunakan analisis statistik dari penelitian McNichols & Wilson (1988). Model pengukuran penelitian Jones (1991) mengklasifikasikan nilai dari total akrual perusahaan

menjadi dua jenis, yakni akrual diskresioner dan akrual non diskresioner. Nilai akrual non diskresioner perusahaan merupakan estimasi yang diperoleh melalui hubungan linier yang terjadi pada total akrual perusahaan dengan komponen akrual lain yang terkandung di dalam laporan keuangan. Sedangkan nilai dari akrual diskresioner perusahaan merupakan selisih nilai yang terjadi pada estimasi komponen akrual perusahaan dengan nilai total akrual perusahaan.

Jones (1991) menjelaskan, komponen pendapatan merupakan bagian dari akrual non diskresioner perusahaan. Hal ini mengakibatkan proksi dari akrual diskresioner yang terkandung dalam nilai pendapatan akan hilang pada pengujian manajemen laba yang dilakukan (Dechow et al., 1995). Ini merupakan alasan yang kuat atas modifikasi yang dilakukan penelitian Dechow et al. (1995). Dikarenakan adanya kemudahan yang diperoleh manajemen untuk menerapkan pengelolaan nilai pada pendapatan perusahaan melalui pengakuan pendapatan, atau ketika perusahaan melakukan transaksi penjualan secara kredit. Sehingga mengakibatkan persamaan dari perhitungan estimasi nilai akrual diskresioner perusahaan menjadi:

TA! = α! 1/A!!! +α! ΔREV!− ΔREC! +α! PPE! +ε!

Dimana;

TA! = Total Akrual pada tahun t A!!! = Total Asset pada tahun t!!

ΔREV! = Selisih nilai pendapatan perusahaan pada tahun t dengan t!!

PPE! = Nilai dari Property, Plant, dan Equipment pada tahun t

ΔREC! = Nilai penerimaan piutang bersih melalui selisih antara tahun t dan t!!

2.4.2 Performance Matched Model (Kothari et al., 2005)

Kothari et al. (2005) menjelaskan, model akrual yang biasa digunakan seperti halnya model modfied Jones (Dechow et al., 1995) memiliki kelemahan, seperti halnya ketika pengujian dilakukan pada sampel yang memiliki kinerja keuangan ekstrim, begitu juga ketika dilakukan pengujian pada sampel yang tidak dipilih secara acak (Kothari et al., 2005). Kothari et al. (2005) melakukan pembentukan model yang dianggap mampu membendung permasalahan yang terjadi pada model akrual yang ada, dengan melakukan penambahan variabel return on assets (ROA) pada model pengukuran modified Jones (Dechow et al.,

1995). Hal ini menjadikan model Kothari et al. (2005) atau model performance matched dituliskan dalam persamaan:

TA! = α! 1/A!!! +α! ΔREV!− ΔREC! +α!PPE!"+

α!ROA!"!!+ε!"

Dimana;

ROA!!! = Nilai dari return on asset pada tahun t!!

Ukuran akrual diskresioner yang tersedia digunakan sebagai alat pembanding efektivitas perusahaan dan diharapkan sesuai antara kinerja dan ukuran perusahaan melalui regresi yang dilakukan. Kothari et al. (2005) menggunakan Return On Assets sebagai variabel yang menjaga nilai kecocokan kinerja perusahaan dengan nilai akrual diskresioner yang terdapat di dalam nilai akrual perusahaan. Lebih jauh Kothari et al. (2005) menjelaskan, nilai dari aset perusahaan umum digunakan dalam model akrual yang ada sebagai pembagi dalam model. Penelitian terkait dengan pengukuran akrual diskresioner seringkali menggunakan pendekatan kinerja perusahaan. Hal ini sesuai dengan peran Return on Assets yang merupakan rasio dari kinerja keuangan perusahaan, yang diperoleh melalui perhitungan laba perusahaan dibagi dengan aset (Kothari et al., 2005).

2.4.3 Revenue Model (Stubben, 2010)

Pendapatan merupakan salah satu komponen kunci pada kinerja keuangan perusahaan, sehingga bukan merupakan suatu hal yang mengejutkan ketika beberapa perusahaan yang memiliki insentif tertentu melakukan pengelolaan atas transaksi yang terjadi pada perusahaan, dan membuat keputusan akuntansi yang mampu meningkatkan nilai dari perolehan laba dan pendapatan (Wagenhofer, 2013). Stubben (2010) mengajukan model pendapatan sebagai salah satu model yang memungkinkan untuk digunakan dalam mendeteksi perusahaan yang melakukan manajemen laba.

Dijelaskan dalam Stubben (2010) bahwa, ide awal pemodelan dengan menggunakan pendapatan sebagai tolak ukur nilai akrual diskresioner perusahaan diawali oleh usaha untuk mendeteksi praktek manajemen laba yang dilakukan perusahaan pada nilai pendapatan dalam tujuannya untuk mencapai target laba dan nilai pendapatan yang diekspektasikan. Stubben (2006; 2010) mengestimasikan model persamaan tahunan (annual model) untuk pengukuran akrual diskresioner perusahaan yang didasarkan pada nilai perubahan yang terjadi pada nilai pendapatan tahunan perusahaan.

Stubben (2006; 2010) menjelaskan, nilai dari pendapatan diskresioner perusahaan merupakan nilai residual dari kuotasi berikut:

Dimana :

RECit = Perubahan yang terjadi pada nilai piutang pada tahun t dengan t-‐1

REVit = Perubahan yang terjadi pada nilai pendapatan pada tahun t dengan

t-‐1

Dalam penelitiannya (Stubben, 2006) dijelaskan bahwa, koefisien β merupakan estimasi yang diperoleh dari proporsi penjualan perusahaan yang tidak terperoleh menjadi kas hingga akhir tahun berjalan, sedangkan nilai error ( ) merepresentasikan manajemen pendapatan yang dilakukan.

2.5 Penelitian Terdahulu

Perbedaan pendekatan yang terjadi dalam pengujian manajemen laba mengakibatkan kemunculan penelitian-penelitian yang mencoba membandingkan model-model perhitungan dalam usaha pengukuran dari tingkat manajemen laba yang dilakukan perusahaan. Penelitian-penelitian tersebut umumnya menggunakan model pengukuran yang lebih dari satu. Sehingga hasil akhir dari penelitian mampu mengetahui perbedaan yang terjadi akibat perbedaan pendekatan pengukuran yang dilakukan dalam penelitian. Penelitian yang mencoba melakukan perbandingan antar model pengukuran seperti halnya penelitian dari Subramanyam (1996), McNichols (2000), Kothari et al. (2005), dan Stubben (2006; 2010).

Perbandingan yang dilakukan dalam pengujian manajemen laba dilakukan dalam tujuannya mengetahui tingkat ketahanan dan akurasi dari nilai estimasi dari model-model pengukuran yang digunakan. Penelitian McNichols (2000) mencoba menguraikan isu mengenai desain penelitian studi manajemen laba. McNichols (2000) melakukan perbandingan atas tiga pendekatan pengukuran manajemen laba yang umum digunakan dalam penelitian yakni, aggregate accruals, specific accruals, dan distribusi dari nilai laba perusahaan.

Penelitian dari Subramanyam (1996) dan Stubben (2006), menggunakan beberapa model pengukuran manajemen laba dalam penelitiannya untuk mengetahui hubungan yang terjadi pada komponen variabel ekonomi yang diukur dalam pengujian. Dalam penelitiannya Subramanyam (1996) menggunakan analisis perbandingan model pengukuran manajemen laba melalui nilai persentase dari hasil regresi yang diperoleh melalui pengujian yang dilakukan dalam penelitian. Nilai perbandingan tersebut dihasilkan dari komponen-komponen pengujian statistik yang dilakukan, seperti halnya nilai signifikansi serentak (F-Stat), nilai koefisien determinasi (adjusted R2), kesesuaian arah koefisien, dan nilai probabilitas tiap variabel pada model pengukuran.

3. Metodologi Penelitian 3.1 Kerangka Penelitian

Kerangka pemikiran dalam penelitian ini menggunakan perbandingan persentase pada tiap uji statistik dari tiga model manajemen laba yakni, model modified Jones (Dechow et al., 1995) dan model performance matched (Kothari et al., 2005), dan model revenue (Stubben, 2010). Persentase yang digunakan dalam penelitian berasal dari nilai signifikansi serentak (F-Stat), nilai koefisien determinasi (adjusted R2), signifikansi tiap variabel dan kesesuaian arah dari tiap-tiap variabel yang digunakan dalam masing-masing model manajemen laba. Berikut ini tahapan penelitian dari perbandingan yang dilakukan pada model manajemen laba dalam penelitian, seperti pada Gambar 3.1:

Gambar 3.1 Tahapan penelitian

3.2 Operasionalisasi Variabel

Model yang digunakan dalam penelitian, seperti halnya model modified Jones (Dechow et al., 1995) dan performance matched (Kothari et al., 2005) memiliki banyak kesamaan dalam proses pengujiannya. Hal ini dikarenakan kedua model pengukuran yang digunakan, merupakan model penelitian manajemen laba yang menggunakan operasionalisasi variabel dependen yang sama, yakni nilai dari total akrual. Nilai dari total akrual perusahaan diperoleh melalui perhitungan nilai laba bersih tahun berjalan dan nilai arus kas dari operasi

Pengumpulan Data Pengklasifikasian data Uji Statistik Interpretasi Hasil Uji Statistik •Uji – F •Adjusted R2 •Uji – t •Kesesuaian Arah

perusahaan. Perbedaan dari kedua model tersebut adalah penggunaan nilai Return on Asset (ROA) sebagai variabel independen pada model performance matched (Kothari et al., 2005).

Sedangkan pendekatan lain yang digunakan dalam penelitian ialah model revenue (Stubben, 2006; 2010). Model revenue (Stubben, 2010) menggunakan pendekatan nilai dari specific accruals dalam pengukurannnya. Operasionalisasi variabel dependen dan independen yang digunakan model revenue sebagai dasar pengukuran manajemen laba ialah melalui nilai perubahan yang terjadi pada komponen nilai piutang dan nilai pendapatan.

3.3 Populasi dan Sampel Penelitian

Populasi dari penelitian ini terdiri atas perusahaan-perusahaan yang melakukan listing saham di Bursa Efek Indonesia, dengan tidak mengikutsertakan industri keuangan. Populasi yang digunakan dalam penelitian menggunakan periode observasi yang dimulai dari tahun 2001 hingga 2012. Sampel yang dipilih dalam penelitian menggunakan purposive sampling, yakni sampel yang digunakan memiliki kriteria. Kriteria yang digunakan dalam penelitian ini seperti, kelengkapan nilai untuk setiap variabel yang digunakan, jumlah minimum sampel yang digunakan untuk setiap klasifikasi industri dan tahun penelitian berjumlah 6, dan perusahaan yang digunakan sebagai sampel penelitian tidak berada dalam proses merger dan akuisisi.

3.4 Metode Pengolahan Data

Penelitian ini merupakan studi asosiasi yang secara ekonometri diuji dengan menggunakan dua model regresi linier. Model yang menggunakan nilai total akrual pada pengujiannya (Modified Jones, 1995; dan Performance Matched, 2005), menggunakan regresi linier berganda. Sedangkan untuk pengukuran yang menggunakan nilai pendapatan (Revenue, 2010) menggunakan regresi linier sederhana. Penelitian ini dilakukan dengan menggunakan teknik perbandingan untuk setiap model manajemen laba yang didasarkan pada penelitian Subramanyam (1996). Perbandingan yang dilakukan menggunakan nilai persentase dari nilai signifikansi serentak (F-Stat), kesesuaian arah koefisien dan probalitas variabel, dan nilai dari koefisien determinasi (Adjusted R2). Keseluruhan nilai yang diperbandingkan merupakan persentase dari keseluruhan hasil regresi yang dilakukan.

Keseluruhan tahun dan industri yang menjadi sampel penelitian mendapat perlakuan yang sama, terkecuali pada klasifikasi industri pertanian tahun 2002. Pengecualian ini disebabkan klasifikasi industri pertanian pada tahun 2002 tidak memiliki kecukupan sampel. Jumlah sampel yang dapat diuji adalah lebih dari 6. Hal ini disesuaikan dengan penelitian Subramanyam (1996) yang menjelaskan, ketika jumlah sampel pengujian tidak lebih dari 6,

maka tidak sampel tersebut dikeluarkan dari pengujian, atau tidak dilakukan pengujian pada sampel tersebut.

3.5 Uji Tambahan

Penelitian ini melakukan uji tambahan untuk memperluas hasil penelitian dalam mencapai kesimpulan penelitian. Uji tambahan yang dilakukan dalam penelitian ini dibagi menjadi dua analisis tambahan, antara lain:

1. Nilai negatif yang terbentuk pada koefisien determinasi R2 dihilangkan dalam perhitungan. Kemudian keseluruhan hasil regresi, dihitung ulang persentasenya, sehingga nilai persentase yang digunakan dalam perbandingan untuk tiap-tiap model terbebas dari koefisien determinasi R2 negatif. Hal ini dilakukan untuk mengetahui tingkat penjelasan yang mampu diberikan oleh model-model yang digunakan diluar dari error yang terjadi pada pengukuran.s

2. Keseluruhan dari hasil regresi yang telah dilakukan sebelumnya dikategorikan menurut industrinya masing-masing, dihitung ulang persentasenya dengan disesuaikan pada klasifikasi industri untuk setiap hasil regresi. Hal ini dilakukan untuk mengetahui model mana yang lebih memiliki kemampuan untuk menjelaskan secara akurat nilai dari diskresioner perusahaan untuk tiap jenis industri.

4. Analisis Hasil Penelitian 4.1 Sampel Penelitian

Sampel yang digunakan dalam penelitian adalah sebanyak 2.862 sampel. Sampel ini diperoleh dari populasi yang berjumlah 3.325. Jumlah populasi yang tidak dipergunakan dalam penelitian adalah sejumlah 467. Hal ini disebabkan karena 85 perusahaan dalam populasi berada dalam proses merger dan akuisisi pada tahun penelitian, dan 378 perusahaan tidak memiliki kelengkapan data variabel. Pada klasifikasi industri pertanian tahun 2002 tidak dilakukan pengukuran dengan menggunakan model manapun. Hal ini dikarenakan ukuran dari sampel adalah 5 perusahaan, sehingga tidak dapat dilakukan tes statistik baik dengan model modified Jones (Dechow, et al., 1995), performance matched (Kothari, et al., 2005) ataupun dengan revenue (Stubben, 2006; 2010).

4.2 Hasil Uji Statistik

Hasil regresi yang dilakukan menggunakan modified Jones (Dechow et al., 1995), performance matched (Kothari et al., 2005), dan model revenue (Stubben, 2010) merupakan

hasil regresi yang diperoleh melalui 8 klasifikasi industri dan 11 tahun penelitian, sehingga menghasilkan 88 hasil pengujian.

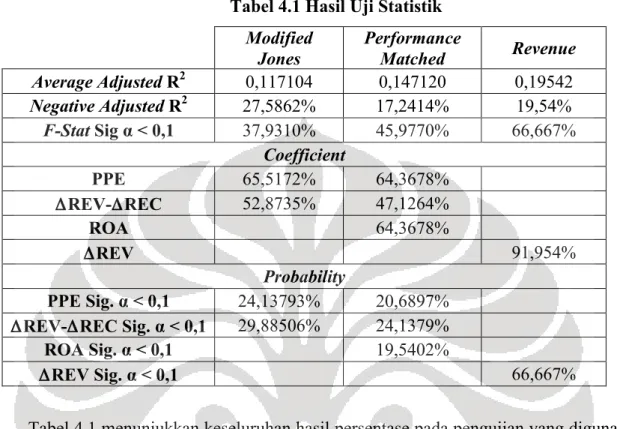

Tabel 4.1 Hasil Uji Statistik

Modified Jones Performance Matched Revenue

AverageAdjusted R2 0,117104 0,147120 0,19542 Negative Adjusted R2 27,5862% 17,2414% 19,54% F-Stat Sig α < 0,1 37,9310% 45,9770% 66,667% Coefficient PPE 65,5172% 64,3678% ΔREV-ΔREC 52,8735% 47,1264% ROA 64,3678% ΔREV 91,954% Probability PPE Sig. α < 0,1 24,13793% 20,6897%

ΔREV-ΔREC Sig. α < 0,1 29,88506% 24,1379%

ROA Sig. α < 0,1 19,5402%

ΔREV Sig. α < 0,1 66,667%

Tabel 4.1 menunjukkan keseluruhan hasil persentase pada pengujian yang digunakan dalam penelitian. Hasil ini menunjukkan, keunggulan yang dimiliki oleh model revenue sebagai dasar pengukuran dalam pengujian yang dilakukan. Ini dapat dilihat dari persentase nilai average adjusted R2, nilai F-Stat, nilai kesesuaian arah coefficient dan probability α < 0,1 pada variabel yang digunakan dalam model revenue memiliki nilai persentase tertinggi dibandingkan dengan persentase model pengujian yang dilakukan dengan menggunakan model lainnya (modified Jones, dan performance matched).

Lebih lanjut, melalui perbandingan persentase dari pengujian yang dilakukan pada model modified Jones dan performance matched diketahui, model pengukuran modified Jones hanya mampu mengungguli nilai kesesuaian arah coefficient dan probability α < 0,1 dari variabel independen model pengujian model performance matched. Sedangkan model performance matched memiliki nilai signifikansi (F-Stat) dan nilai rata-rata koefisien determinasi (average adjusted R2) yang lebih tinggi dibandingkan dengan model modified Jones. Sehingga dapat diimplikasikan, model performance matched lebih mampu dalam memberikan penjelasan yang lebih baik melalui variabel independennya melalui nilai adjusted R2 yang dihasilkan oleh pengujian dan pengaruh yang terjadi pada variabel independen terhadap variabel dependen secara bersama-sama (F-Stat) model performance

matched memiliki ketahanan nilai yang lebih unggul dibandingkan dengan model modified Jones.

4.1 Uji Tambahan

4.1.1 Menghilangkan Nilai R2Negatif pada Koefisien Determinasi

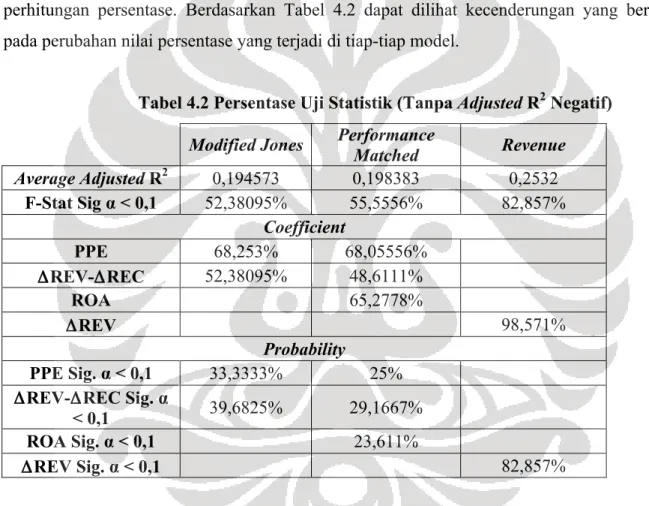

Hasil regresi dalam pengujian model manajemen laba pada penelitian memiliki nilai-nilai adjusted R2 negatif. Nilai negatif yang terjadi pada nilai adjusted R2 pengukuran menunjukkan variabel independen yang digunakan dalam pengukuran tidak mampu memberikan penjelasan atas variabel dependen pengukuran. Sehingga hasil regresi untuk setiap pengujian yang memiliki nilai negatif pada nilai adjusted R2 dihilangkan dari perhitungan persentase. Berdasarkan Tabel 4.2 dapat dilihat kecenderungan yang berbeda pada perubahan nilai persentase yang terjadi di tiap-tiap model.

Tabel 4.2 Persentase Uji Statistik (Tanpa Adjusted R2 Negatif)

Modified Jones Performance

Matched Revenue AverageAdjusted R2 0,194573 0,198383 0,2532 F-Stat Sig α < 0,1 52,38095% 55,5556% 82,857% Coefficient PPE 68,253% 68,05556% ΔREV-ΔREC 52,38095% 48,6111% ROA 65,2778% ΔREV 98,571% Probability PPE Sig. α < 0,1 33,3333% 25%

ΔREV-ΔREC Sig. α

< 0,1 39,6825% 29,1667%

ROA Sig. α < 0,1 23,611%

ΔREV Sig. α < 0,1 82,857%

Nilai dari uji signifikansi serentak (F-Stat), rata-rata adjusted R2, kesesuaian arah koefisien dan nilai probability α < 0,1 variabel yang digunakan pada model pengukuran mengalami kenaikan nilai. Kenaikan nilai yang terjadi pada persentase tiap model pengukuran diakibatkan adanya penurunan nilai pembagi dari persentase. Penurunan ini terjadi dari jumlah 87 hasil regresi yang sebelumnya digunakan menjadi 63 hasil regresi pada model modified Jones, 72 hasil regresi pada model performance matched dan 70 hasil regresi pada model revenue.

Berdasarkan hasil pengujian yang dilakukan pada model-model pengukuran manajemen laba yang digunakan seperti halnya, model modified Jones (Dechow et al., 1995), performance matched (Kothari et al., 2005), dan revenue (Stubben, 2010), dapat disimpulkan bahwa perubahan nilai yang terjadi pada uji statistik yang dilakukan menunjukkan, model revenue masih memiliki persentase nilai pengukuran yang lebih baik dibandingkan dengan model modified Jones dan model performance matched.

4.1.2 Klasifikasi Industri

Analisis tambahan selanjutnya dilakukan melalui pengelompokan data hasil regresi menurut klasifikasi industri yang ditetapkan. Hasil pengelompokkan data berdasarkan klasifikasi industri tersebut kemudian dipersentasekan untuk tiap-tiap model dalam tiap klasifikasi industri. Pengelompokkan hasil regresi berdasarkan klasifikasi industri dilakukan untuk melihat kecenderungan yang terjadi pada model di tiap-tiap klasifikasi industri yang ada. Tidak ada yang diubah dalam pengujian ini, hanya persentase hasil regresi yang telah dilakukan sebanyak 87 hasil dipecah menjadi 8 industri. Satu-satunya industri yang memiliki nilai berbeda dengan industri lainnya adalah industri pertanian yang hanya memiliki 10 hasil regresi.

Hasil pengklasifikasian pada regresi yang dilakukan menunjukkan model pengukuran menggunakan model revenue (Stubben, 2010) mampu menghasilkan pengukuran yang lebih baik hampir di seluruh klasifikasi industri penelitian. Lebih jauh, model revenue mampu memiliki persentase hasil uji statistik yang paling tinggi di keseluruhan klasifikasi industri, untuk persentase nilai uji statistik pada nilai F-Stat dan nilai kesesuaian arah koefisien dan nilai probability α < 0,1 paling tinggi di hampir seluruh klasifikasi industri penelitian. Selain itu dapat dilihat dari hasil pengujian yang dilakukan, model performance matched mampu mengungguli model modified Jones pada persentase nilai dari hasil uji statistik yang dilakukan pada tiap klasifikasi industri yang ada. Hal ini mengimplikasikan bahwa model modified Jones, kurang tepat untuk digunakan sebagai model pengukuran manajemen laba di klasifikasi industri yang terdapat di Indonesia.

5. Kesimpulan

Penelitian ini dilakukan dalam tujuannya untuk mengetahui model yang lebih baik dalam melakukan pengukuran manajemen laba di perusahaan indonesia dengan menggunakan pendekatan persentase. Pendekatan penelitian ini disesuaikan dengan penelitian Subramanyam (1996). Pendekatan persentase yang dilakukan pada penelitian ini dilakukan pada komponen-komponen pengujian statistik seperti, nilai signifikansi serentak (F-Stat α <

0,1), koefisien determinasi (adjusted R2), nilai kesesuaian arah koefisien model, dan nilai

probability α < 0,1 dari tiap-tiap variabel independen dalam model pengukuran yang digunakan.

Berdasarkan hasil uji yang dilakukan ditemukan bahwa, tiap-tiap model pengukuran manajemen laba yang digunakan dalam penelitian memiliki kelebihan dan kekurangan pada masing-masing uji statistik yang dilakukan. Akan tetapi, dapat dilihat hasil dari pengujian yang telah dilakukan secara keseluruhan, model revenue (Stubben, 2010) mampu mengungguli model pengukuran dari modified Jones (Dechow et al., 1995), dan performance matched (Kothari et al., 2005) hampir pada setiap uji statistik yang dilakukan.

Pada uji statistik yang dilakukan, model revenue (Stubben, 2010) tidak mampu mengungguli model modified Jones (Dechow et al., 1995), dan performance matched (Kothari et al., 2005) hanya pada nilai negatif adjusted R2. Nilai negatif adjusted R2 paling rendah terjadi pada model performance matched diikuti oleh model revenue dengan selisih nilai persentase 2%. Lebih jauh, hasil penelitian ini menunjukkan bahwa model modified Jones (Dechow et al., 1995) dapat digantikan dengan model performance matched (Kothari et al., 2005) untuk pengukuran manajemen laba yang dilakukan pada perusahaan di Indonesia. Model performance matched terbukti lebih mampu menghasilkan perhitungan nilai F-Stat α < 0,1 dan adjusted R2 yang lebih baik dibandingkan dengan modified Jones. Kemampuan dari model modified Jones mengalami perbaikan ketika nilai negatif dari adjusted R2 dihilangkan dari perhitungan persentase. Akan tetapi, perubahan hasil ini tidak menghasilkan angka uji statistik model modified Jones yang lebih baik dari model performance matched.

Diluar dari kesimpulan yang dapat dihasilkan dalam penelitian, Penelitian atas perbandingan model manajemen laba yang dilakukan pada model modified Jones (Dechow et al., 1995), model performance matched (Kothari et al., 2005) dan model revenue (Stubben, 2010) ini memiliki keterbatasan, seperti: (1) Sampel yang digunakan penelitian hanya dari negara Indonesia dan tidak mengikutsertakan industri keuangan; (2) Semua model pengukuran yang dipergunakan belum tentu dapat secara akurat memisahkan komponen akrual diskresioner dan akrual non diskresioner. Sedangkan penelitian ini diharapkan mampu memberikan tambahan pengetahun kepada akademisi akuntansi, regulator, dan analis dan investor. Sehingga pihak-pihak tersebut mampu menggunakan tambahan pengertian mengenai manajemen laba melalui penelitian ini. Hal ini bertujuan untuk meningkatkan kemampuan perhitungan atas nilai estimasi manajemen laba dengan lebih baik.

DAFTAR REFERENSI

Beneish, M. 1996. The Detection of Earnings manipulation. Kelley School of Business. Indiana University. Working Paper.

Beneish, M. 2001. Earnings Management: A Perspective. Kelley School of Business. Indiana University. Working Paper.

Bernard, V., & Skinner, D. 1996. What motivates managers’ choice of discretionary accruals? Journal of Accounting and Economics 22: 313-325.

Burgstahler, D., & Dichev, I. 1997. Earnings Management to Avoid Earnings Decreases and Losses. Journal of Accounting and Economics 24: 99-126.

Burgstahler, D., & Eames, M. 2006. Management of earnings and analysts’ forecasts to achieve zero and small positive earnings surprises. Journal of Business Finance & Accounting 33: 633–652.

Callen, J., S. Robb, and D. Segal. 2008. Revenue manipulation and restatements by loss firms. Auditing:A Journal of Practice & Theory 27: 1–29

Caylor, M. 2010. Strategic Revenue Recognition to Achieve Earnigns Benchmarks. Jurnal Accounting Public Policy 29, 82-95.

DeAngelo, L. 1981. Auditor size and audit quality. Journal of Accounting and Economics 3: 183– 199.

Dechow, P., Kothari, S.P., & Watts, R. 1997. The Relation Between Earnings and Cash Flows. William E. Simon Graduate School of Business Administration. University of Rochester. Working Paper.

Dechow, P., Kothari, S., Watts, R. 1998. The relation between earnings and cash flows. Journal of Accounting and Economics 25: 133–168.

Dechow, P., Richardson, S., Tuna, I. 2003. Why are earnings kinky? An examination of the earnings management explanation. Review of Accounting Studies 8: 355–384.

Dechow, P., & Skinner, D. 2000. Earnings Management: Reconciling the Views of Accounting Academics, Practitioners, and Regulators. Accounting Horizons 14: 235-250. Dechow, P., Sloan, R., Sweeney, A. 1996. Causes and consequences of earnings

manipulation: an analysis of firms subject to enforcement actions by the SEC. Contemporary Accounting Research 13: 1–36.

Dechow, P., Sloan, R., Sweeney, A. 1995. Detecting Earnings Management. The Accounting Review 70: 193-225.

DeFond, M., and J. Jiambalvo. 1994. Debt covenant violation and manipulation of accruals. Journal of Accounting and Economics 17: 145–176.

Degeorge, F., Patel, J., Zeckhauser, R. 1999. Earnings management to exceed thresholds. Journal of Business 72: 1–33.

Eisenhardt, K. 1989. Agency Theory: An Assesment and Review. The Academy of Management review 14: 57-74.

Fama, E., and J. Macbeth. 1973. Risk, return and equilibrium: empirical tests. The Journal of Political Economy 81: 607–636.

Frank, M., Rego, S. 2006. Do managers use the valuation allowance account to manage earnings around certain earnings targets? Journal of the American Taxation Association 28: 43–65

Guay, W., S. P. Kothari, and R. Watts. 1996. A market-based evaluation of discretionary accrual models. Journal of Accounting Research 34 (Supplement): 83–105.

Gumanti, T. 2000. Earnings Management: Suatu Telaah Pustaka. Jurnal Akuntansi & Keuangan 2: 104-115.

Giroux, G. 2006. Earnings Magic and the Unbalance Sheet. John Wiley & Sons, Inc., Hoboken, New Jersey.

Godfrey, J., et al. 2010. Accounting Theory. John Wiley & Sons Australia, Ltd.

Healy, P. M. 1985. The effect of bonus schemes on accounting decisions. Journal of Accounting and Economics 7: 85-107.

Healy, P., & Wahlen, J. 1999. A Review of the Earnings Management Literature and It’s Implications for Standard Setting. Accounting Horizons 13: 365-383.

Jones, J. 1991. Earnings Management During Import Relief Investigations. Journal of Accounting Research 29: 193-228.

Laux, J. 2003. Earnings Management: Friend or Foe. Journal of Business & Economics Research 1: 73-75.

Kang, S., and K. Sivaramakrishnan. 1995. Issues in testing earnings management and an instrumental variable approach. Journal of Accounting Research 33: 353–367.

Kothari, S., Leone, A., & Wasley, C. 2005. Performance Matched Discretionary Accrual Measures. Massachusetts Institute of Technology. University of Rochester. Working Paper.

Marquardt, C., & Wiedman, C. 2004. How are Earnings Managed? An Examination of Specific Accruals. Contemporary Accounting Research 21: pg. 461.

McNichols, M., Wilson, P. 1988. Evidence of earnings management from the provision for bad debts. Journal of Accounting Research 26: 1–31.

McNichols, M. 2000. Research Design Issues in Earnings Management Studies. Jurnal of Accounting and Public Policy 19: 313-345.

McNichols, M. 2000. Discussion of the quality of accruals and earnings: The role of accrual estimation errors. The Accounting Review 77 (Supplement): 61–69.

Moeller, T. 2000. Why do Firms Manage Earnings? Jesse H. Jones Graduate School of Management, Rice University. Working Paper.

Nachrowi & Usman. 2006. Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan: Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia Jilid II. Edisi ke-2.

Nari, Z. 2013. Analisis Hubungan Manajemen Laba dengan Ukuran KAP dan Opini Audit. Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Indonesia Ohlson, J. 2000. Accruals: An Overview. Stern School of Business. Working Paper.

Peasnell, K., Pope, P., Young, S., 2000, Detecting earnings management using cross-sectional discretionary accrual models. Lancaster University. working paper.

Plummer, E., & Mest, D. 2001. Evidence on the Management of Earnings Component. Southern Methodist University. Working Paper.

Richardson, S., R. Sloan, M. Soliman, and I. Tuna. 2006. The implications of accounting distortions and growth for accruals and profitability. The Accounting Review 81: 713–743. Ronen, J., Tzur, J., Yaari, V. 2006. The effect of directors’ equity incentives on earnings

management. Journal of Accounting and Public Policy 25: 359–389.

Ronen, J., & V, Yaari. 2008. Earnings Management-Emerging Insights In Theory,Practice, And Research. Springer Series In Accounting Scholarship.

Roychowdhury, S. 2006. Earnings management through real activities manipulation. Journal of Accounting and Economics 42: 335–370.

Schipper, K. 1989. Commentary on earnings management. Accounting Horizons 3: 91-102.

Scott, W. R. 2012. Financial Accounting Theory 6th edition. Toronto : Prentice Hall.

Schothuis, A. 2010. Revenue Recognition: Determinants of the Account Receivable and the Deffered Revenue Account. Department of Accountancy, Faculty of Economics and Business Administration, Tilburg University. Working Paper.

Siregar, Sylvia V.N.P., & Utama, S. 2005. Pengaruh struktur kepemilikan, ukuran perusahaan, dan praktek corporate governance terhadap pengelolaan laba (earnings management). Simposium Nasional Akuntansi III, Solo.

Sloan, R. 1996. Do Stocks prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings? The Accounting Review 71: 289-315

Stlowy, H., & Gaetan, B. 2004. Accounts Manipulation: A Literature Review and Proposed Conceptual Framework. Review of Accounting and Finance 3: pg. 5.

Stubben, S. 2010. Discretionary Revenues as a Measure of Earnings Management. The Accounting Review 85: 695-717.

Stubben, S. 2006. Do Firms Use Discretionary Revenues to Meet Earnings and Revenue Targets? Graduate School of Business. Stanford University. Working Paper.

Sweeney, A. 1994. Debt-covenant violations and managers’ accounting responses. Journal of Accounting and Economics 17: 281–308.

Teoh, S., Wong, T., Rao, G. 1998. Are accruals during initial public offerings opportunistic? Review of Accounting Studies 3: 175– 208.

Wagenhofer, A. 2013. The Role of Revenue Recognition in Performance Reporting. Center of Accounting Research, University of Graz. Working Paper.