25

ANALISIS FRAUD TRIANGLE DALAM MENDETEKSI KECURANGAN

LAPORAN KEUANGAN EMITEN SEKTOR PERTAMBANGAN

Edwin FrymaruwahJurusan Akuntansi, Politeknik Negeri Sriwijaya email: edwin.frymaruwah@polsri.ac.id

Abstract

The purpose of this study is to analyze whether the Fraud Triangle can be used as a variable to detect fraud in the financial statements of mining sector issuers. The variables of the fraud triangle are financial stability pressure which is proxied by ACHANGE, financial targets which are proxied by ROA, personal financial need which is proxied by OSHIP, external pressure which is proxied by FREEC and ineffective monitoring which is proxied by IND. The detection of fraudulent financial statements in this study uses earnings management. The population of this study is mining sector issuers listed on the Indonesia Stock Exchange. The total sample of this study was 40 issuers. The statistical data analysis method used is multiple regression. The results showed that partially the personal financial need variable had a positive and significant effect and the financial stability, financial targets variable had a positive and insignificant effect, while the external pressure and effective monitoring variables had a negative and insignificant effect. In addition, simultaneously the independent variable has an influence on the dependent variable, it can be seen from the Fcount of 32.279 and the independent variable has the ability to explain the dependent variable by 0.800 or 80%.

Keywords: Fraud Triangle, Financial Statements Fraud, Earning Management

Abstrak

Tujuan penelitian ini adalah menganalisis apakah Fraud Triangle dapat digunakan sebagai variabel untuk mendeteksi kecurangan pada laporan keuangan pada emiten sektor pertambangan. Variabel variabel dari fraud triangle adalah financial stability pressure yang diproksikan dengan

ACHANGE, financial targets yang diproksikan dengan ROA, personal financial need yang diproksikan dengan OSHIP, external pressure yang diproksikan dengan FREEC dan ineffective monitoring yang diproksikan dengan IND. Pendeteksian kecurangan laporan keuangan dalam penelitian ini menggunakan manajemen laba. Populasi dari penelitian ini adalah emiten sektor pertambangan yang terdaftar pada Bursa Efek Indonesia. Total sampel penelitian ini adalah 40 emiten. Metode analisis data statistik yang digunakan adalah regresi berganda. Hasil penelitian menunjukkan bahwa secara parsial variabel personal financial need memiliki pengaruh positif dan signifikan dan variabel financial stability , financial targets memiliki pengaruh positif dan tidak signifikan sedangkan variabel external pressure dan ineffective monitoring memiliki pengaruh negatif dan tidak signifikan. Selain itu secara simultan variabel independen memiliki pengaruh terhadap variabel dependen hal itu terlihat dari Fhitung sebesar 32,279 dan variabel independen memiliki kemampuan menjelaskan variabel dependen sebesar 0,800 atau 80%.

Kata Kunci: Fraud Triangle, Financial Statements Fraud, Earning Management.

PENDAHULUAN Latar Belakang

Laporan keuangan disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

Laporan keuangan menggambarkan informasi akuntansi yang menghubungkan kegiatan ekonomi perusahaan dengan pihak berkepentingan. Laporan keuangan secara umum bertujuan untuk memberikan informasi

26

mengenai, posisi keuangan, kinerja keuangandan arus kas entitas sebuah perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pengambilan keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Oleh karena itu semakin baik laporan keuangan disusun maka semakin baik informasi relevan yang bisa dihasilkan.

Perusahaan terbuka sesungguhnya menginginkan gambaran kondisi perusahaannya dalam keadaan yang terbaik, hal inilah yang dapat menyebabkan kecurangan pada laporan keuangan. Adanya kecurangan dalam laporan keuangan tersebut menyebabkan informasi menjadi tidak valid dan tidak sesuai dengan mekanisme pelaporan keuangan dimana suatu audit dirancang untuk memberikan keyakinan bahwa laporan keuangan tidak dipengaruhi oleh salah saji (mistatement) yang material dan memberikan keyakinan atas akuntabilitas manajemen atas aset perusahaan.

Rezaee (2002: 31) menyatakan bahwa isu-isu manajemen laba menjadi perhatian besar dalam dunia akuntansi dan profesional bisnis, terutama mengingat hubungan masalah ini dengan kasus-kasus penipuan laporan keuangan spektakuler dalam dekade terakhir.

Untuk mengetahui bahwa laporan keuangan yang dihasilkan terdapat kecurangan didalamnya Fraud triangle theory dapat digunakan sebagai salah satu metode analisis.

Fraud triangle theory merupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh Donald R. Cressey pada tahun 1953 yang dinamakan fraud triangle atau segitiga kecurangan. Fraud triangle terdiri dari tiga komponen, yaitu: tekanan, peluang, dan rasionalisasi.Konsep fraud triangle kemudian diadopsi dalam SAS No.99 “Consideration of Fraud in a Financial Statement Audit” yang

menggantikan SAS No. 82 “Consideration of Fraud in a Financial Statement Audit”.

Di Indonesia SAS No. 99 diadopsi kedalam Pernyataan Standar Audit (PSA) 70 seksi 316 menyatakan hal serupa, yaitu:

1. Salah saji yang timbul dari kecurangan dalam laporan keuangan, yaitu salah saji atau penghilangan dengan sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan.

2. Salah saji yang timbul dari perlakuan yang tidak semestinya. Hal ini seringkali disebut dengan penyalahgunaan atau penggelapan berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berterima umum di Indonesia.

Skandal akuntansi telah berkembang secara luas dalam berbagai sektor industri, sebagai contoh untuk kasus pada sektor pertambangan yang melegenda di Amerika Serikat yaitu kecurangan akuntansi yang menimpa Enron menimbulkan kerugian yang sangat besar di hampir seluruh industri. Dampak dari kecurangan tersebut sangat besar dan telah merugikan banyak pihak. Skandal akuntansi tersebut diperkirakan menimbulkan kerugian bagi Enron sebesar US$50 miliar, ditambah lagi kerugian investor sebesar US$32 miliar dan ribuan pegawai Enron harus kehilangan dana pensiun mereka sekitar US$1 miliar.

Enron sendiri merupakan dari penggabungan antara InterNorth (penyalur gas alam melalui pipa) dengan Houston Natural Gas yang merupakan perusahaan sektor industri pertambangan. Kedua perusahaan ini bergabung pada tahun 1985. Bisnis inti Enron bergerak dalam industri energi, kemudian melakukan diversifikasi usaha yang sangat luas bahkan sampai pada bidang yang tidak ada kaitannya dengan industri energi. Diversifikasi usaha tersebut, antara lain meliputi future transaction, trading commodity non energy dan kegiatan bisnis keuangan.

Berdasarkan data dari BEI bahwa sebanyak 11 perusahaan pada tahun 2012 dan 10 perusahaan pada tahun 2013 mengalami kerugian dan 17 perusahaan mencatat kinerja buruk pada tahun 2013 dibandingkan dengan pencapaian kinerja laba perusahaan dari tahun 2012 sedangkan disisi yang lain perusahaan dituntut untuk menunjukkan kinerja yang baik bagi para investor atau calon investor, hal ini dapat menjadi potensi dilakukannya tindakan manajemen laba untuk menggambarkan seolah-olah terjadinya kinerja yang baik bagi perusahaan meskipun pada kenyataannya perusahaan mengalami kinerja yang buruk.

Selain itu berdasarkan pengumuman penghapusan pencatatan efek PT Indo Setu Bara Resources Tbk (CPDW) No.Peng-DEL-00006/BEI.PPR/09-2013 bahwa dicabutnya status PT Indo Setu Bara Resources Tbk (CPDW) sebagai Perusahaan Tercatat

27

(delisting) sehingga untuk tahun 2013perusahaan tidak lagi mempublikasikan laporan keuangannya di situs www.idx.co.id. Meskipun dalam surat pengumuman tersebut tidak dijelaskan alasan dicabutnya sebagai perusahaan tercatat (delisting), hal ini kemungkinan disebabkan minimnya minat investor dalam transaksi saham PT Indo Setu Bara Resources Tbk (CPDW) di Bursa Efek Indonesia.

Rumusan Masalah

Berdasarkan latar belakang di atas adapun rumusan masalah pada penelitian ini adalah bagimanakah Fraud Triangle dalam mendeteksia kecurangan Laporan Keuangan Emiten Sektor Pertambangan.

Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagimana Fraud Triangle

dalam mendeteksia kecurangan Laporan Keuangan Emiten Sektor Pertambangan. TINJAUAN LITERATUR

Audit

Arens et. All (2011: 4) (dalam Agoes, 2012: 3) mendefinisikan audit sebagai: “Auditing is the accumulation of evidence about information to determine and report on the

degree of correspondence between the

information and established criteria. Auditing should be done by a competent, indpenden person”.

Menurut Whittington et. All (2012: 4) (dalam Agoes, 2012: 3) mendefinisikan audit sebagai: “In a financial statement audit, the auditors undertake to gather evidence and provide a high level of assurance that the financial statements follow generally accepted accounting principles, or some other approriate basis of accounting. An audit involves searching and verifying the accounting records and examining other evidence supporting the financial statements. By gathering information about the company and its environment, including internal control; inspection documents; observing assets; making inquiries

within and outside the company; and

performing other auditing procedures, the auditor will gather the evidence necessary to issue and audit report. The audit report states that it is the auditors opinion that the financial

statements follow generally accepted

accounting principles”.

Menurut Agoes Sokrisno (2012: 4) audit adalah “Suatu pemeriksaaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan pengertian yang telah diungkapkan, oleh beberapa para ahli di bidangnya maka penulis dapat menyimpulkan bahwa audit adalah proses evaluasi secara sistematis tentang informasi yang relevan dan dapat diukur suatu entitas bisnis ang dilakukan oleh seorang auditor yang memenuhi kompetensi dan independen untuk mendapatkan dan menentukan dan melaporkan kesesuain informasi yang dimaksud dengan beberapa kriteria-kriteria yang telah di tentukan.

Audit Laporan Keuangan

Menurut Arens et. all. (2012: 4), pengertian audit laporan keuangan adalah Audit yang dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu. Biasanya, kriteria yang berlaku adalah prinsip-prinsip akuntansi yang berlaku umum (GAAP). Definisi Kecurangan (Fraud)

Pengertian kecurangan secara umum meliputi bermacam-macam arti dimana dengan kepandaian manusia seseorang dapat merencanakan untuk memperoleh keuntungan melalui gambaran yang salah menurut Suprajadi (2009: 114). Berikut ini disajikan definisi fraud dari berbagai sudut pandang berbeda.

Kecurangan (Fraud) sebagai tindakan penipuan atau kekeliruan yang dibuat seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain (Association of Certified Fraud Examiners dalam Ernst & Young LLP, 2009).

Kesengajaan dalam menghasilkan salah saji material dalam laporan keuangan yang merupakan subyek audit (Statement of Auditing Standards No. 99).

Fraud Triangle Theory

Teori yang mendasar penelitian ini adalah fraud triangle theory. Konsep segitiga kecurangan pertama kali diperkenalkan oleh Cressey pada tahun 1953. Melalui serangkaian wawancara dengan 113 orang yang telah di hukum karena melakukan penggelapan uang

28

perusahaan yang disebut "trust vioators" atau"pelanggaran kepercayaan". Ilustrasi faktor resiko kecurangan dari standar kecurangan yang ada (yakni SAS 99, ISA 240, TSAS 43), serta oleh Institut Akuntan Indonesia (IAPI) dalam Pernyataan Standar Audit No. 70 SA 316 didasarkan pada teori kecurangan yang dicetuskan oleh D. R. Cressey pada tahun 1953 dalam Randall (2011: 375) Fraud triangle terdiri dari tiga kondisi yang umumnya hadir pada saat fraud terjadi yaitu incentive/pressure, opportunity, dan attitude/rationalization. Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud:

1. Pressure (Tekanan), yaitu adanya

insentif/tekanan/kebutuhan untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain termasuk hal keuangan dan non keuangan.

2. Opportunity (Peluang), yaitu situasi yang membuka kesempatan untuk memungkinkan suatu kecurangan terjadi.

3. Rationalization (Rasionalisasi), yaitu adanya sikap, karakter, atau serangkaian nilai-nilai etis yang membolehkan pihak-pihak tertentu untuk melakukan tindakan kecurangan, atau orang-orang yang berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan fraud.

Ketiga hal di atas digambarkan dalam gambar berikut ini:

Gambar 1. Fraud Triangle Theory

Kerangka Pemikiran

Laporan keuangan perusahaan berperan memberikan informasi keuangan kepada pihak-pihak berkepentingan. Laporan keuangan hendaknya menyajikan informasi yang andal dan reliable, karena ada satu dan lain hal terdapat kemungkinan terjadinya salah saji dalam laporan keuangan. Informasi yang mengandung kecurangan dalam laporan keuangan sudah tidak relevan lagi dalam pengambilan keputusan. Kecurangan pada

laporan keuangan yang dilakukan oleh manajer bertujuan agar menampilkan kinerja perusahaan yang baik dan memuaskan investor dan kreditor melalui laporan keuangan yang sebenarnya menyesatkan.

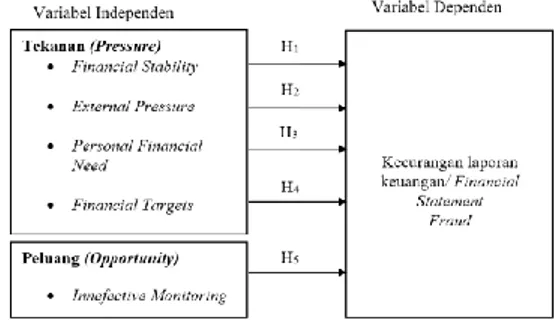

Berdasar uraian di atas, dapat dibuat suatu kerangka pemikiran teoritis yang menggambarkan variabel-variabel financial statement fraud. Tujuan dari kerangka pemikiran adalah untuk menggambarkan apa yang hendak dicapai dalam penelitian ini, yakni menganalisis faktor risiko dalam mengidentifikasi kemungkinan tindak kecurangan pelaporan keuangan dalam perspektif triangle theory. Berdasarkan uraian tersebut maka pada gambar 2.2 dapat ditunjukkan suatu kerangka pemikiran dari pengaruh variabel independen yang digunakan dalam penelitian ini terhadap variabel dependen dalam hal ini kecurangan pelaporan keuangan.

Penelitian ini menggunakan lima variabel proksi independen. Hal tersebut dikarenakan adanya penyesuaian dengan data laporan keuangan perusahaan yang tersedia. Selanjutnya, variabel dependen penelitian, yaitu financial statement fraud diproksikan dengan earnings management karena proksi ini terkait erat dengan terjadinya fraud pada laporan keuangan. Berdasarkan landasan teori yang telah diuraikan sebelumnya, kerangka konseptual dalam penelitian ini sebagai berikut:

Gambar 2.Kerangka Pemikiran METODE PENELITIAN

Dalam penelitian ini pengujian data dilakukan secara deskriptif dengan pendekatan kuantitatif yang artinya pengolahan data menggunakan uji statistik untuk menjelaskan hubungan antara data yang diperoleh dengan landasan teori yang dipakai melalui uraian secara sistematis. Metode Penelitian Deskriptif menurut Sugiono (2010: 11) adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih tanpa

29

membuat perbandingan atau menghubungkandengan variabel lainnya”. Tahapan-tahapan analisis data adalah sebagai berikut:

1. Mengumpulkan data mentah yang diperlukan

2. Melakukan koding data yang sudah diedit 3. Membuat tabulasi frekuensi

4. Mengadakan analisis data

Data tersebut dilakukan uji asumsi klasik seperti autokorelasi, heteroskedastisitas, multikolonieritas, dan uji normalitas. Langkah berikutnya adalah pengujian terhadap hipotesis penelitian. Pengujian hipotesis ini dimaksudkan untuk mengetahui apakah hipotesis diterima atau ditolak, program pengolahan data yang digunakan dalam penelitian ini adalah dengan program SPSS (Statistical Package for Social Science).

Obyek Penelitian

Obyek penelitan merupakan laporan keuangan yang diterbikan oleh emiten di Bursa Efek Indonesia (BEI) yang dipublikasikan melalui situs resmi BEI yaitu www.idx.co.id untuk periode pelaporan 2013 dan 2012. Berikut ini adalah daftar emiten yang digunakan sebagai obyek penelitian:

1. PT Adaro Energy Tbk 2. PT Atlas Resources Tbk

3. PT Borneo Lumbung Energi&Metal Tbk 4. PT Berau Coal Energy Tbk

5. PT Baramulti Suksessarana Tbk 6. PT Bumi Resources Tbk 7. PT Bayan Resources Tbk

8. PT Indo Setu Bara Resources Tbk 9. PT Darma Henwa Tbk

10. PT Delta Dunia Makmur Tbk 11. PT Golden Energy Mines Tbk 12. PT Garda Tujuh Buana Tbk 13. PT Harum Energy Tbk

14. PT Indo Tambangraya Megah Tbk 15. PT Resource Alam Indonesia Tbk 16. PT Samindo Resources Tbk 17. PT Perdana Karya Perkasa Tbk

18. PT Tambang Batubara Bukit Asam (Persero) Tbk

19. PT Petrosea Tbk

20. PT Golden Eagle Energy Tbk 21. PT Toba Bara Sejahtera Tbk 22. PT Apexindo Pratama Duta Tbk 23. PT Ratu Prabu Energi Tbk

24. PT Benakat Petroleum Energi Tbk 25. PT Elnusa Tbk

26. PT Energi Mega Persada Tbk 27. PT Surya Esa Perkasa Tbk

28. PT Medco Energi International Tbk

29. PT Radiant Utama Interinsco Tbk 30. PT Sugih Energy Tbk

31. PT Aneka Tambang (Persero) Tbk 32. PT Cita Mineral Investindo Tbk 33. PT Cakra Mineral Tbk

34. PT Central Omega Resources Tbk 35. PT Vale Indonesia Tbk

36. PT J. Resources Asia Pacifik Tbk 37. PT SMR Utama Tbk

38. PT Timah (Persero) Tbk 39. PT Citatah Tbk

40. PT Mitra Investindo Tbk Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2004). Variabel yang digunakan dalam penelitian dapat diklasifikasikan menjadi: (1) variabel bebas (independent variabel), yaitu variabel yang menjelaskan dan mempengaruhi variabel lain, dan (2) variabel terikat (dependent variable), yaitu variabel yang dijelaskan dan dipengaruhi oleh variabel dependen.

Penelitian ini menganalisis 6 (enam) variabel yang terdiri 1 (satu) variabel dependen dan 5 (lima) variabel independen. Variabel dependen pada penelitian ini adalah financial statement fraud dengan earning management sedangkan untuk variabel independen terdiri atas financial stability, external pressure, personal financial need, financial targets, ineffective monitoring.

Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen atau variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah financial statement fraud. Definisi financial statement fraud menurut Association of Certified Fraud Examiners menurut Rezaee dalam Listiana (2012: 44) adalah:

“The intentional, deliberate,

misstatement, or omission of material facts, or accounting data which is misleading and, when considered with all the information made available, would case the reader to change or alter his or her judgment or decision”.

Selanjutnya, penelitian ini memproksikan financial statement fraud

30

bahwa ”Suatu financial statement fraud seringkali diawali dengan salah saji atau manajemen laba dari laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya tumbuh menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material”. Oleh sebab itu, earnings management digunakan sebagai proksi financial statement fraud dalam penelitian ini.

Manajemen laba (DACC) dapat diukur melalui discretionary accrual yang dihitung dengan cara menyelisihkan total accruals

(TACC) dan nondiscretionary accruals

(NDACC). Discretionary accruals (DACC) merupakan tingkat akrual yang tidak normal yang berasal dari kebijakan manajemen untuk melakukan rekayasa terhadap laba sesuai dengan yang mereka inginkan. Dalam menghitung DACC, digunakan Modified Jones Model. Alasan penggunaan model ini karena Modified Jones Model dapat mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya sejalan dengan hasil penelitian Dechow et al. (1995) dalam Ujiyantho dan Pramuka yang diungkapkan dalam Listiana (2012: 45). Model perhitungannya sebagai berikut:

Untuk mengukur discretionary accruals, terlebih dahulu menghitung total akrual untuk tiap perusahaan i di tahun t dengan metode modifikasi Jones yaitu:

TAC it = Niit – CFOit Dimana:

TAC it = Total akrual Niit = Laba Bersih CFOit = Arus kas Operasi

total accrual (TAC) diestimasi dengan persaman regresi OLS sebagai berikut:

TACit/Ait-1= β1(1/Ait-1) + β2 (ΔRevt/Ait-1)+β3(PPEt/Ait-1)+e

Dengan menggunakan koefisien regresi diatas, nilai non discretionary accrual (NDA) dapat dihitung dengan rumus :

NDAit = β1(1/Ait-1) + β2 (ΔRevt/Ait-1-ΔRect/Ait-1)+β3(PPEt/Ait-1)

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TACit/Ait-NDAit Dimana:

DAit : Discretionary Accruals perusahaan i pada periode ke t

NDAit : Non Discretionary Accruals

perusahaan i pada periode ke t

TACit : Total akrual perusahaan i pada periode ke t

Niit = Laba bersih perusahaan i pada periode ke t

CFOit : Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ait-1 : Total aset perusahaan i pada periode ke t-1

ΔRevt : Perubahan pendapatan perusahaan i pada periode ke t

PPEt : Aset tetap perusahaan pada periode ke t ΔRect : Perubahan piutang perusahaan i pada

periode ke t E : error

Variabel Independen

Variabel bebas (independent variable) merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lainnya (Agustina, 2010), dimana dalam penelitan ini adalah financial stability, external pressure, personal financial need, financial targets dan innefective monitoring.

Financial Stability

Financial stability merupakan keadaan yang menggambarkan kondisi keuangan perusahaan dalam kondisi stabil. Penilaian mengenai kestabilan kondisi keuangan perusahaan dapat dilihat dari bagaimana keadaan asetnya. FASB (1980) dalam Ghozali dan Chariri (2007) mendefinisikan aset sebagai manfaat ekonomi yang mungkin terjadi dimasa mendatang yang diperoleh atau dikendalikan oleh suatu entitas tertentu sebagai akibat transaksi atau peristiwa masa lalu. Total asset menggambarkan kekayaan yang dimiliki oleh perusahaan. Total aset meliputi asset lancar dan aset tidak lancar. Financial stability diproksikan dengan ACHANGE yang merupakan rasio perubahan aset selama dua tahun. ACHANGE

31

External Pressure

External pressure merupakan tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Untuk mengatasi tekanan tersebut perusahaan membutuhkan tambahan utang atau sumber pembiayaan eksternal agar tetap kompetitif, termasuk pembiayaan riset dan pengeluaran pembangunan atau modal (Skousen et al., 2009). Kebutuhan pembiayaan eksternal terkait dengan kas yang dihasilkan dari aktivitas operasi dan investasi (Skousen et al, 2009). Oleh karena itu external pressure

pada penelitian ini diproksikan dengan rasio arus kas bebas (FREEC).

Arus kas (Cash Flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan (Pradhono, 2004). Rasio arus kas bebas (FREEC) merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aset perusahaan untuk menghasilkan laba operasi. FREEC lebih memfokuskan pada pengukuran kinerja perusahaan saat ini dan tidak terikat dengan harga saham (Cornett et al., 2006 dalam Ujiyantho dan Pramuka, 2007). Rasio arus kas bebas dihitung dengan rumus:

FREEC = (total kas bersih yang dihasilkan dari hasil aktivitas operasi–kas dividen-capital expenditurs)/ total aset

Personal Financial Need

Personal financial need adalah suatu keadaan dimana keuangan perusahaan turut dipengaruhi oleh kondisi keuangan para eksekutif perusahaan (Skousen et al., 2009). Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aset perusahaan. Kondisi dimana sebagian saham dimiliki oleh manajer, direktur, maupun komisaris perusahaan, secara otomatis akan mempengaruhi kondisi finansial perusahaan. Kepemilikan sebagian saham oleh orang dalam ini dapat dijadikan sebagai kontrol dalam pelaporan keuangan (Skousen et al., 2009). Rasio kepemilikan saham oleh orang dalam (OSHIP) dapat diukur dengan:

Financial Targets

Dalam menjalankan aktivitasnya, perusahaan seringkali mematok besaran tingkat laba yang harus diperoleh atas usaha yang dikeluarkan untuk mendapatkan laba tersebut, kondisi inilah yang dinamakan financial targets. Salah satu pengukuran untuk menilai tingkat laba yang diperoleh perusahaan atas usaha yang dikeluarkan adalah ROA. Perbandingan laba tehadap jumlah aset (ROA) adalah ukuran kinerja operasional yang banyak digunakan untuk menunjukkan seberapa efisien aset telah bekerja (Skousen et al., 2009). ROA sering digunakan dalam menilai kinerja manajer dan dalam menentukan bonus, kenaikan upah, dan lainlain. Oleh karena itu, ROA dijadikan sebagai proksi untuk variabel financial targets dalam penelitian ini.

Return on Asset (ROA) merupakan bagiandari rasio profitabilitas dalam analisis laporan keuangan atau pengukuran kinerja perusahaan. ROA dapat dihitung dengan rumus sebagai berikut:

Innefective Monitoring

Ineffective monitoring merupakan

keadaan dimana perusahaan tidak memiliki unit pengawas yang efektif memantau kinerja perusahaan. Innefective monitoring dapat terjadi terjadi karena adanya dominasi manajemen oleh satu orang atau kelompok kecil, tanpa kontrol kompensasi, tidak efektinya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya (SAS No.99). Oleh sebab itu, penelitian ini memproksikan inneffective monitoring pada rasio jumlah dewan komisaris independen (BDOUT).

Komisaris independen adalah anggota dewan komisaris yang memenuhi persyaratan tidak memiliki hubungan terafiliasi baik dengan pemegang saham pengendali, direktur atau komisaris lainnya, tidak bekerja rangkap dengan perusahaan terafiliasi dan memahami peraturan perundang-undangan di bidang Pasar Modal (Effendi, 2008). Adanya dewan komisaris independen diharapkan dapat meningkatkan pengawasan kinerja perusahaan sehingga mengurangi tindakan fraud. Rasio dewan komisaris independen (BDOUT) dapat diukur dengan:

32

Teknik Analisis DataAnalisis data dalam penelitian ini adalah laporan keuangan yang diperoleh berdasarkan pengumpulan data. Data hasil penelitian dianalisis dengan metode analisis regresi berganda, selanjutnya pengujian statistik deskriptif variabel, kemudian dilakukan uji kelayakan dengan metode uji asumsi klasik yaitu pengujian dibagi menjadi uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Serta uji hipotesis yaitu, uji koefisien determinasi (R2), uji signifikansi simultan dan uji parameter individual.

Model penelitian yang digunakan dalam penelitian ini adalah menggunakan model analisis Regresi Berganda (Multiple Regression) yaitu model regresi yang digunakan untuk mengukur pengaruh antara lebih dari satu variabel independen (X1, X2, X3, X4, X5) terhadap variabel dependen. Model persamaan yang dapat dirumuskan untuk mengukur pengaruh dan hubungan antar variabel adalah sebagai berikut:

Dimana:

Y : Financial Statement Fraud

α : Bilangan Konstanta β : Koefisien Regresi βx1 : Financial Stability

βx2 : External Pressure

βx3 : Personal Financial Need

βx4 : Financial Targets

βx5 : Innefective Monitoring

e : Tingkat kesalahan pengganggu

HASIL PENELITIAN DAN

PEMBAHASAN

Hasil Penelitian

Analisis Koefisien Determinan (R Square) Jika dilihat dari nilai R Square sebesar 0,800 dapat dinyatakan bahwa kemampuan variabel bebas dalam menjelaskan variabel terikat secara simultan hanya sebesar 80,0%. Dengan kata lain kemampuan variabel financial stability (X1), external pressure (X2), personal financial need (X3), financial targets (X4) dan Innefective Monitoring (X5) secara simultan

sebesar 80,0%, sisanya sebesar 20,0% (100% – 80,0%) dijelaskan oleh faktor-faktor lain diluar penelitian ini. Hasil analisis koefisien

determinasi dapat dilihat pada Tabel 1 di bawah ini:

Tabel 1

Output SPSS Tentang Koefisien Determinan (R Square)

Model R R Square Adjusted R Square

1 .909a .826 .800

a. Predictors: (Constant), Innefective Monitoring (X5), external pressure (X2), financial stability (X1), personal financial need (X3), financial targets (X4)

Pengujian Hipotesis dengan Uji F

Pengaruh variabel independen secara simultan terhadap variabel dependen dianalisis dengan menggunakan uji F, yaitu dengan memperhatikan nilai Fhitung dan nilai

signifikansi nilai F pada output perhitungan dengan tingkat alpha 0,05. Jika nilai signifikansi uji F lebih kecil dari 0,05 maka terdapat pengaruh antara semua variabel independen terhadap variabel dependen sehingga hipotesis nol (Ho) ditolak dan

menerima hipotesis alternatif (Ha), pengujian

uji F pada penelitian ini dapat dilihat pada Tabel 2 di bawah ini :

Tabel 2

Output SPSS Tentang Uji Signifikansi Simultan (Uji Statistik F)

Model F Sig.

1 Regression 32.279 .000a

a. Predictors: (Constant), Innefective Monitoring (X5), external pressure (X2), financial stability (X1), personal financial need (X3), financial targets (X4)

b. Dependent Variable: Kecurangan Laporan Keuangan (Y)

Berdasarkan uji ANOVA pada Tabel 2 di atas diperoleh nilai Fhitung sebesar 32,279.

Sedangkan berdasarkan Ftabel pada tingkat

signifikansi = 0,05 didapatkan angka sebesar 2,45. Oleh karena Fhitung > Ftabel , dengan

probabilitas 0,000 dimana disyaratkan nilai signifikansi F lebih kecil dari 0,05. Dengan demikian dapat disimpulkan bahwa semua variabel independen dalam penelitian ini secara bersama-sama (simultan) berpengaruh dalam mendeteksi kecurangan laporan keuangan. Hal tersebut berarti financial stability (X1), external pressure (X2), personal financial need (X3), financial targets (X4) dan Ineffective

Monitoring (X5) secara bersama-sama

mempunyai pengaruh dalam mendeteksi kecurangan laporan keuangan (Y) atau dengan

Y = α + βx

1+ βx

2+ βx

3+ βx

4+ βx

5+ e

33

kata lain model regresi dapat digunakan untukmemprediksi kecurangan laporan keuangan (Y).

Pengujian Hipotesis dengan Uji t

Untuk uji statistik t, hipotesis nol (Ho)

ditolak jika nilai t hitung > t tabel, atau dengan

perkataan lain menerima hipotesis alternatif (Ha). Hasil pengujian uji t pada penelitian ini

dapat dilihat pada Tabel 3 di bawah ini:

Tabel 3

Output SPSS tentang uji signifikasi parsial (uji statistik t) Model Unstanda rdized Coefficie nts B T Sig. 1 (Constant) .625 .901 .374 Financial Stability (X1) 1.699 1.553 .130 External Pressure (X2) -1.047 -1.486 .147 Personal Financial Need

(X3) .352 11.931 .000 Financial Targets (X4) .805 .391 .699 Ineffective Monitoring

(X5) -.485 -.317 .753

a. Dependent Variable: Kecurangan Laporan Keuangan (Y)

Berdasarkan uji statistik t pada tabel 3 tersebut di atas dapat dilihat tingkat signifikansi untuk masing-masing variabel bebas/ independen. Dari kelima variabel bebas yang dimasukkan dalam model regresi ternyata variable Financial Stability (X1), External Pressure (X2), Financial Targets (X4) dan Ineffective Monitoring (X5) memiliki nilai

signifikansi jauh diatas 0,05 (p > 0,05) yang berarti variabel kecurangan laporan keuangan tidak dapat dipengaruhi oleh variabel X1, X2, X4

dan X5 Sedangkan variabel (X3) di bawah 0,05

(p < 0,05) hal ini berarti bahwa variabel Personal Financial Need memiliki pengaruh dalam mendeteksi kecurangan laporan keuangan.

Sehingga dapat disimpulkan bahwa kecurangan laporan keuangan tidak dapat dipengaruhi secara signifikan oleh keempat variabel bebasnya yaitu financial stabilityl,

external pressure, Financial targets, dan

ineffective monitoring serta dapat dipengaruhi oleh variabel personal financial need dengan persamaan koefisien regresinya sebagai berikut :

Y = 0,625 + 1,699 finanial stability – 1,047

external pressure + 0,352 personal

financial need + 0,805 financial targets – 0,485 inefffective monitoring + e

Atau dapat dituliskan :

Y = 0,625 + 1,699 X1 - 1,047 X2 + 0,352 X3 + 0,805 X4 – 0,485 X5 + e

Jika dilihat dari nilai thitung, untuk variabel financial stability t = 1,553 maka hipotesis alternatif pertama (Ha1) diterima artinya secara

parsial financial stability berpengaruh positif dalam mendeteksi kecurangan laporan keuangan pada emiten sektor pertambangan.

Untuk variabel bebas kedua mengenai

external pressure nilai t = -1,486 yang artinya secara parsial external pressure berpengaruh negatif dalam mendeteksi kecurangan laporan keuangan pada emiten sektor pertambangan batubara. Hipotesis alternatif kedua (Ha2)

ditolak.

Pada variabel bebas ketiga mengenai

personal financial need menunjukkan nilai t = 11,931 yang artinya secara parsial personal financial need berpengaruh positif dalam mendeteksi kecurangan laporan keuangan pada emiten sektor pertambangan. Hipotesis alternatif ketiga (Ha3) diterima.

Pada variabel bebas keempat mengenai

financial targets menunjukkan nilai t = 0,391 yang artinya secara parsial financial targets

berpengaruh positif dalam mendeteksi kecurangan laporan keuangan pada emiten sektor pertambangan. Hipotesis alternatif ketiga (Ha4) diterima.

Pada variabel bebas kelima mengenai

ineffective monitoring menunjukkan nilai t= -0,025 yang artinya secara parsial ineffective

monitoring berpengaruh negatif dalam

mendeteksi kecurangan laporan keuangan pada emiten sektor pertambangan. Hipotesis alternatif kelima (H5) ditolak.

Pembahasan

Pengaruh Financial Stability dalam mendeteksi kecurangan laporan keuangan

Hasil penelitian ini menunjukkan pengaruh financial stability dalam mendeteksi kecurangan laporan keuangan adalah positif dan tidak signifikan. Positif terlihat dari koefisien regresi dari seluruh komponen financial stability sebesar 1,553 dan tidak signifikan dalam mendeteksi kecurangan laporan keuangan pada emiten sektor pertambangan terlihat dari hasil regresi linier, tingkat

34

signifikansi atau peluang ralat untuk variabelX1 (financial stability) adalah p = .130 yang artinya nilai p- value 0,000 > 0,05.

Hasil penelitian ini menunjukkan pengaruh yang positif, Pengaruh positif berarti koefisien persamaan regresi sudah sesuai dengan teori bahwa pengaruh financial stability sebagai komponen fraud triangle dapat digunakan untuk mendeteksi kecurangan laporan keuangan.

Selain itu, dalam penelitian ini secara statistik financial stability menunjukkan nilai yang tidak signifikan. Pengaruh tidak signifikan berarti bahwa financial stability tidak mempunyai peranan yang penting dalam mendeteksi kecurangan laporan keuangan. Pengaruh External Pressure dalam mendeteksi kecurangan laporan keuangan

Hasil penelitian ini menunjukkan pengaruh external pressure dalam mendeteksi kecurangan laporan keuangan adalah negatif dan tidak signifikan. Negatif terlihat dari koefisien regresi dari seluruh komponen external pressure sebesar -1,486 dan tidak signifikan dalam mendeteksi kecurangan laporan keuangan terlihat dari hasil regresi linier, tingkat signifikansi atau peluang ralat untuk variabel X2 (external pressure) adalah p = 0,147 yang artinya p- value 0,147 > 0,05.

Hasil penelitian ini menunjukkan pengaruh yang negatif, Pengaruh negatif berarti koefisien persamaan regresi tidak sesuai dengan teori bahwa external pressure adalah searah dengan kecurangan laporan keuangan. Selain itu, dalam penelitian ini secara statistik external pressure menunjukkan nilai yang tidak signifikan. Pengaruh tidak signifikan berarti bahwa external pressure tidak mempunyai peranan yang penting dalam mendeteksi kecurangan laporan keuangan.

Pengaruh Personal Financial Need dalam mendeteksi kecurangan laporan keuangan

Hasil penelitian ini menunjukkan personal financial need adalah positif dan signifikan. Positif terlihat dari koefisien regresi dari seluruh komponen personal financial need sebesar 11,931 dan signifikan dalam mendeteksi kecurangan laporan keuangan terlihat dari hasil regresi linier, tingkat signifikansi atau peluang ralat untuk variabel X3 (personal financial need) adalah p = 0,000 yang artinya nilai p- value 0,000 < 0,05.

Hasil penelitian ini menunjukkan pengaruh yang positif, Pengaruh positif berarti koefisien persamaan regresi sudah sesuai dengan teori bahwa personal financial need adalah searah dengan kecurangan laporan keuangan.

Selain itu, dalam penelitian ini secara statistik personal financial need menunjukkan nilai yang signifikan. Pengaruh signifikan berarti personal financial need mempunyai peranan yang penting dalam mendeteksi kecurangan laporan keuangan.

Pengaruh Financial Targets dalam mendeteksi kecurangan laporan keuangan

Hasil penelitian ini menunjukkan financial targets adalah positif dan tidak signifikan. Positif terlihat dari koefisien regresi dari seluruh komponen financial targets sebesar 0,391 dan tidak signifikan dalam mendeteksi kecurangan laporan keuangan terlihat dari hasil regresi linier, tingkat signifikansi atau peluang ralat untuk variabel X4 (financial targets) adalah p = 0,699 yang artinya p- value 0,699 > 0,05.

Hasil penelitian ini menunjukkan pengaruh yang positif, Pengaruh positif berarti koefisien persamaan regresi sesuai dengan teori bahwa financial targets searah dengan kecurangan laporan keuangan.

Selain itu, dalam penelitian ini secara statistik financial targets menunjukkan nilai yang tidak signifikan. Pengaruh tidak signifikan berarti bahwa financial targets tidak mempunyai peranan yang penting dalam mendeteksi kecurangan laporan keuangan. Pengaruh Ineffective Monitoring dalam mendeteksi kecurangan laporan keuangan

Hasil penelitian ini menunjukkan pengaruh ineffective monitoring adalah negatif dan tidak signifikan. negatif terlihat dari koefisien regresi dari seluruh komponen ineffective monitoring sebesar -0,317 dan tidak signifikan dalam mendeteksi kecurangan laporan keuangan terlihat dari hasil regresi linier, tingkat signifikansi atau peluang ralat untuk variabel X5 (Ineffective monitoring) adalah p = 0,753 yang artinya p- value 0,753 > 0,05.

Hasil penelitian ini menunjukkan pengaruh yang negatif, Pengaruh negatif berarti koefisien persamaan regresi tidak sesuai dengan teori bahwa ineffective monitoring adalah searah dengan kecurangan laporan keuangan.

35

Selain itu, dalam penelitian ini secarastatistik ineffective monitoring menunjukkan nilai yang tidak signifikan. Pengaruh tidak signifikan berarti bahwa ineffective monitoring

tidak mempunyai peranan yang penting dalam mendeteksi kecurangan laporan keuangan. SIMPULAN

Berdasarkan hasil analisis dan pembahasan tentang faktor-faktor fraud triangle

dalam mendeteksi kecurangan laporan keuangan, maka dapat ditarik kesimpulan bahwa Secara parsial variabel personal financial need memiliki pengaruh positif dan signifikan, positif terlihat dari koefisien regresi dari seluruh komponen personal financial need

sebesar 11,931 dan signifikan dalam mendeteksi kecurangan laporan keuangan terlihat dari hasil regresi linier, tingkat signifikansi atau peluang ralat untuk variabel X3

(personal financial need) adalah p = 0,000 dan variabel financial stability, financial targets

memiliki pengaruh positif dan tidak signifikan hal tersebut terlihat dari koefesien regresi untuk masing-masing variabel sebesar p = 1,553 dan p = 0,391 dengan tingkat signifikansi atau peluang ralat untuk variable X1 (financial stability) sebesar 0,130 dan variable X4 (financial targets) sebesar 0,699 sedangkan variabel external pressure dan ineffective monitoring memiliki pengaruh negatif dan tidak signifikan hal tersebut terlihat dari koefesien regresi untuk masing-masing variable sebesar p = -1,486 dan p = -0,317 dengan tingkat signifikansi atau peluang ralat untuk variable X2 (external pressurey) sebesar 0,147 dan variable X5(ineffective monitoring) sebesar 0,753.

Secara simultan variabel independen memiliki pengaruh terhadap variabel dependen dengan Fhitung sebesar 32,279. Dengan demikian

dapat disimpulkan bahwa semua variabel independen dalam penelitian ini secara bersama-sama (simultan) berpengaruh dalam mendeteksi kecurangan laporan keuangan. Hal tersebut berarti financial stability (X1), external pressure (X2), personal financial need (X3), financial targets (X4) dan Ineffective

Monitoring (X5) secara bersama-sama

mempunyai pengaruh dalam mendeteksi kecurangan laporan keuangan (Y) atau dengan kata lain model regresi dapat digunakan untuk memprediksi kecurangan laporan keuangan (Y).

DAFTAR PUSTAKA

Elder, J. Randal, dkk. 2011. Jasa Audit dan

Assurance Pendekatan Terpadu

(Adaptasi Indonesia) Buku 1. Jakarta: Salemba Empat

Elder, J. Randal, dkk. 2011. Jasa Audit dan

Assurance Pendekatan Terpadu

(Adaptasi Indonesia) Buku 2. Jakarta: Salemba Empat

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS.. Semarang: Badan Penerbit Universitas Diponegoro.

Intal, Tiina. Financial statement fraud: Recognition of Revenue and the Auditor’s Responsibility for Detecting Financial Statement Fraud. Goteborg University.

Koroy, Tri Ramaraya. 2008. Pendeteksian

Kecurangan (Fraud) Laporan

Keuangan oleh Auditor Eksternal. Banjarmasin: STIE Nasional Banjarmasin.

Kurniawati, Ema. 2012. Analisis Factor-Faktor

Yang Mempengaruhi Financial

Statement Fraud Dalam Perspektif Fraud Triangle. Semarang: Fakultas Ekonomi dan Bisnis Universitas Diponegoro.

Nabila, Atia Rahma. Deteksi Kecurangan Laporan Keuangan Dalam Perspektif Fraud Triangle (Studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2010 -2011)

Nguyen, Khan. 2010. Financial Statement Fraud: Motives, Methods, Cases and Detection. Boca Raton, Florida: Dissertation.Com

Norbarani, Listiana. 2012. Pendeteksian

Kecurangan Laporan Keuangan

Dengan Analisis Fraud Triangle yang Diadopsi dalam Sas No. 99. Semarang: Fakultas Ekonomi dan Bisnis Universitas Diponegoro.

Skousen, J. Christopher. 2008. Detecting And Predicting Financial Statement Fraud:

The Effectiveness of The Fraud

Traingle and SAS NO. 99. USA: Utah State University.