Dampak Konvergensi IFRS Terhadap Relevansi Nilai

Informasi Akuntansi: Studi Empiris Pada Perusahaan yang

Terdaftar di BEI Periode 2006-2011

Siti Suprihatin dan Elok TresnaningsihProgram Studi Akuntansi, Fakultas Ekonomi, Universitas Indonesia

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris dampak konvergensi International Financial Reporting Standards (IFRS) terhadap relevansi nilai informasi akuntansi berupa nilai buku ekuitas dan laba, serta menilai peningkatan kemampuan variasi nilai buku ekuitas dan laba dalam menjelaskan variasi nilai harga saham sejak tahap awal konvergensi IFRS hingga tahap lanjut konvergensi IFRS. Dengan menggunakan model Ohlson (1995) sebagaimana Kargin (2013) dan menggunakan studi yang mencakup tahap sebelum konvergensi IFRS, tahap awal konvergensi IFRS dan tahap lanjut konvergensi IFRS selama 2006 hingga 2011, ditemukan bahwa relevansi nilai dari laba terus menguat pada tahap awal hingga tahap lanjut konvergensi IFRS sementara penguatan relevansi nilai dari nilai buku ekuitas hanya terjadi pada tahap lanjut konvergensi IFRS. Lebih dari itu, terungkap bahwa relevansi nilai dari informasi akuntansi berupa nilai buku ekuitas dan laba menguat pada tahap lanjut konfergensi IFRS pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Kata kunci: Relevansi nilai, IFRS, nilai buku ekuitas, laba.

ABSTRACT

This research is aimed to examines the impact of International Financial Reporting Standards (IFRS) convergence on value relevance of accounting information such as book value of equity and earnings and also estimates increased ability of book value equity and earnings to explain the stock price variation since early stage to further stage of IFRS convergence. Using Ohlson model (1995) as Kargin (2013) and using study that covers prior stage of IFRS convergence, early stage of IFRS convergence and further stage of IFRS convergence during 2006-2011 periods, it is found that earnings reinforce value relevance on early stage to further stage IFRS convergence whereas the reinforcement of value relevance from book value of equity only occurred on the further stage adoption. Moreover, it is found that value relevance of accounting information such as book value of equity and earnings reinforce on the further stage of IFRS convergence in firms listed on Indonesia Stock Exchange.

Keywords: Value relevance, IFRS, book value of equity, earnings.

1. Pendahuluan

Pada tahun 2008, Indonesia mulai melaksanakan konvergensi International Financial

Reporting Standards (IFRS) terhadap Standar Akuntansi Keuangan di Indonesia (Martani,

2010). Konvergensi ini dilakukan secara bertahap dengan target penerapan IFRS dapat diselesaikan pada tahun 2012. Penerapan IFRS di Indonesia ini lebih lambat dibandingkan negara-negara di Uni Eropa yang telah mengharuskan perusahaan untuk menerapkan IFRS secara penuh mulai 1 Januari 2005 (Callao et al., 2007). Sementara itu, Australia telah menerapkan IFRS secara lebih awal lagi yaitu pada tahun 2002 (Chalmers et al., 2011).

Konvergensi IFRS di Indonesia pada tahun 2008 ditandai dengan berlaku efektifnya 3 PSAK berbasis IAS (International Accounting Standards) pada tahun tersebut. Selanjutnya disusul dengan 1 PSAK berbasis IAS yang berlaku efektif pada tahun 2009. Konvergensi berlanjut pada tahun 2010 dengan efektif berlakunya 3 PSAK berbasis IAS, 1 ISAK berbasis IFRIC dan 5 pencabutan PSAK lama. Selanjutnya tahun 2011 terdapat 15 PSAK dan 6 ISAK berbasis IAS/IFRS yang berlaku efektif. Pada tahun 2012 sebagai tahun terakhir tahap konvergensi IFRS, terdapat 15 PSAK dan 4 ISAK berbasis IAS/IFRS yang efektif.

Konvergensi IFRS merupakan komitmen dari IAI (Ikatan Akuntan Indonesia) yang telah bergabung dengan International Federation of Accountants (IFAC), dimana salah satu konsekuensinya adalah mengkonvergensi PSAK dengan IFRS (Martani, 2011). Konvergensi IFRS akan meningkatkan fungsi pasar modal global dengan menyediakan informasi yang lebih dapat diperbandingkan dan berkualitas tinggi kepada investor (Barth et al., 2008). Selain itu IFRS menjanjikan tersedianya informasi keuangan yang lebih akurat, komprehensif dan tepat waktu dibandingkan standar akuntansi nasional yang banyak dipengaruhi oleh hukum negara, politik dan perpajakan dinegara tersebut (Ball, 2006).

Penerapan IFRS yang diklaim akan memberikan manfaat bagi peningkatan kualitas laporan keuangan, telah mendorong dilakukannya penelitian-penelitian untuk menguji secara empiris apakah penerapan IFRS telah meningkatkan kemampuan informasi akuntansi dalam mengestimasi harga saham, yang dikenal dengan studi relevansi nilai (value relevance). Kargin (2013) menyatakan bahwa yang dimaksud dengan relevansi nilai adalah kemampuan informasi yang disajikan dalam laporan keuangan untuk menangkap dan menyimpulkan nilai perusahaan. Relevansi nilai dapat diukur dengan mengestimasi hubungan statistik antara informasi yang disajikan dalam laporan keuangan dengan nilai saham di pasar (Kargin, 2013).

Berbagai penelitian tentang relevansi nilai dari informasi laporan keuangan menggunakan model Ohlson (1995) yang menyatakan bahwa terdapat hubungan antara harga pasar saham dengan nilai buku ekuitas dan laba (Iatridis dan Rouvolis, 2010; Chalmers et al., 2011; Khanagha, 2011; Kargin, 2013). Namun, penelitian-penelitian tersebut menemukan hasil yang beragam. Iatridis dan Rouvolis (2010) dengan menggunakan sampel perusahaan yang tercatat di Bursa Efek Yunani menemukan bahwa pada periode setelah adopsi IFRS terdapat peningkatan relevansi nilai dari nilai buku ekuitas dan laba terhadap harga saham. Sementara Kargin (2013) dengan menggunakan sampel perusahaan yang terdaftar di Istanbul Stock Exchange pada tahun 1998-2011 menemukan bahwa relevansi nilai dari nilai buku ekuitas mengalami peningkatan setelah penerapan IFRS, namun peningkatan tidak dapat diamati terhadap relevansi nilai atas laba.

Hasil yang berbeda ditemukan oleh Chalmers et al. (2011), dengan menggunakan sampel perusahaan terdaftar di Australian Securities Exchange selama tahun 1990-2008, Chalmers et al. (2011) menemukan bahwa laba menjadi lebih memiliki relevansi nilai setelah penerapan IFRS, sementara relevansi nilai dari nilai buku ekuitas tidak ditemukan meningkat pada periode setelah penerapan IFRS. Khanagha (2011) melakukan penelitian relevansi nilai dari informasi akuntasi sebelum dan sesudah periode implementasi IFRS pada perusahaan yang tercatat di pasar saham Uni Emirat Arab. Hasil penelitian Khanagha (2011) menunjukkan bahwa relevansi nilai informasi akuntansi mengalami penurunan setelah periode penerapan IFRS, hal ini berarti bahwa perubahan standar lokal menjadi IFRS di Uni Emirat Arab tidak membawa perbaikan dalam relevansi nilai informasi akuntansi.

Hasil penelitian yang berbeda didapatkan oleh Hung dan Subramanyam (2007) yang menemukan tidak terdapat bukti yang menunjukan adanya kenaikan relevansi nilai dari nilai buku ekuitas dan laba pada perusahaan di Jerman pada tahun pertama perusahaan mengadopsi IFRS pada tahun 1998-2002. Hasil ini serupa dengan Callao et al. (2007) yang dengan sampel perusahaan yang terdaftar di IBEX 35 (35 saham paling likuid di Madrid Stock Exchange), menemukan bahwa relevansi nilai informasi akuntansi tidak mengalami perubahan yang signifikan dalam jangka pendek, namun diharapkan akan terjadi perubahan dalam jangka menengah dan jangka panjang. Penelitian tentang relevansi nilai di Indonesia antara lain dilakukan oleh Agusti dan Rahman (2011) yang menemukan adanya relevansi nila dari laba dan nilai buku ekuitas pada sampel perusahaan terdaftar di BEI pada periode tahun 2007-2009.

Penelitian ini bermaksud memeriksa apakah terdapat peningkatan relevansi nilai dari nilai buku ekuitas dan laba yang disajikan dalam laporan keuangan, setelah dilakukannya konvergensi IFRS di Indonesia. Penelitian ini berbeda dari penelitian sebelumnya, karena menggunakan dua macam pengujian relevansi nilai, yaitu Incremental association studies dan Relative association studies. Incremental association studies menguji apakah angka akuntansi dapat membantu menjelaskan nilai atau return, sedangkan Relative association

studies membandingkan asosiasi antara nilai pasar saham dengan angka akuntansi, yang

biasanya diukur dengan besarnya koefisien determinasi atau R-squared (Holthausen dan Watts, 2001). Selain itu, karena konvergensi IFRS di Indonesia dilakukan secara bertahap, maka penelitian ini akan melakukan pengujian relevansi nilai pada dua tahapan konvergensi, yaitu tahap awal kovergensi IFRS dan tahap lanjut konvergensi IFRS.

2. Tinjauan Teoritis

Konvergensi atau adopsi IFRS dimaksudkan untuk meningkatkan informasi laporan keuangan sehingga lebih dapat diperbandingkan dan berkulitas lebih baik (Barth et al., 2008) dan juga lebih akurat, komprehensif serta tepat waktu (Ball, 2006). Kargin (2013) menjelaskan bahwa informasi pelaporan keuangan yang dipersyaratkan oleh International

Accounting Standards dapat mendorong integrasi dari ekonomi dan keuangan karena isu yang

paling penting untuk seluruh pembuat keputusan di dunia adalah dengan menerima informasi keuangan yang lebih baik dalam laporan keuangan. Oleh karenanya, dapat diharapkan penerapan IFRS akan meningkatkan relevansi dari laporan keuangan yang pada akhirnya akan meningkatkan kemampuannya dalam mengestimasi nilai pasar perusahaan. Laporan keuangan yang lebih relevan juga akan meningkatkan kepercayaan investor terhadap angka-angka akuntansi yang disajikan dalam laporan keuangan untuk pengambilan keputusan investasi.

Kargin (2013) mendefinisikan relevansi nilai sebagai kemampuan informasi yang diungkapkan di dalam laporan keuangan untuk menangkap dan menyimpulkan nilai perusahaan dengan mengestimasi hubungan statistik antara informasi yang disajikan dalam laporan keuangan dengan nilai saham di pasar. Francis et al. (2004) dalam Karunarathne dan Rajapakse (2010) mengungkapkan juga bahwa relevansi nilai merupakan salah satu atribut dasar dari laporan keuangan yang berkualitas.

Lebih dari itu, Hellstron (2005) dalam Karunarathne dan Rajapakse (2010) menilai bahwa laporan keuangan yang berkualitas merupakan sebuah prasyarat untuk menjamin bahwa kondisi ekonomi dan pasar modal dapat dikatakan baik secara keseluruhan sehingga dapat menjadi hal yang penting bagi investor, perusahaan, maupun pembuat standar akuntansi. Hal ini mengingat bahwa investor tidak berada dalam posisi yang secara langsung dapat mengakses indikator kinerja perusahaan yang mereka butuhkan sebelum menentukan keputusan investasi. Investor umumnya bergantung pada laporan keuangan yang disajikan oleh manajemen perusahaan sehingga secara rasional, investor menggunakan informasi di dalam laporan keuangan dan pengungkapannya untuk menaksir risiko dan nilai perusahaan (Karunarathne dan Rajapakse, 2010).

Adanya peningkatan relevansi nilai dari informasi akuntansi setelah penerapan IFRS ditemukan pada sebagian besar penelitian yang dilakukan diberbagai negara, antara lain Inggris (Iatridis dan Rouvolis, 2010), Australia (Chalmers et al., 2011), dan Turki (Kargin, 2013). Oleh karenanya, berdasarkan uraian diatas dapat diduga bahwa relevansi nilai, yang merupakan hubungan antara nilai buku ekuitas dan laba dengan harga saham akan meningkat pada periode setelah penerapan IFRS.

Memperhatikan bahwa Indonesia menganut konvergensi IFRS yang berarti melakukan penerapan IFRS secara bertahap, maka peningkatan relevansi nilai diduga juga akan bertahap mengikuti tahapan konvergensi IFRS. Periode awal konvergensi IFRS, tahun 2008-2009 hanya terdapat 4 PSAK berbasis IAS yang berlaku efektif dan pada periode tahap selanjutnya, tahun 2010-2011, terdapat 18 PSAK dan 7 ISAK berbasis IAS/IFRS yang berlaku efektif. Oleh karenanya, dapat diduga bahwa relevansi nilai dari nilai buku ekuitas dan laba akan meningkat pada periode awal konvergensi IFRS dibandingkan dengan periode sebelum konvergensi IFRS dan akan lebih meningkat lagi pada periode tahap lanjut konvergensi IFRS. Peningkatan relevansi nilai pada periode konvergensi IFRS akan ditunjukan dengan adanya hubungan yang lebih kuat antara nilai buku ekuitas dan laba bersih dengan harga saham pada periode setelah konvergensi IFRS. Untuk itu, dihipotesiskan bahwa:

H1A : Secara rata-rata, relevansi nilai dari nilai buku ekuitas terhadap harga saham lebih kuat pada tahap awal konvergensi IFRS dibandingkan sebelum konvergensi IFRS.

H1B : Secara rata-rata, relevansi nilai dari laba terhadap harga saham lebih kuat pada tahap awal konvergensi IFRS dibandingkan sebelum konvergensi IFRS.

H2A : Secara rata-rata, relevansi nilai dari nilai buku ekuitas terhadap harga saham lebih kuat pada tahap lanjut konvergensi IFRS dibandingkan pada tahap awal konvergensi IFRS.

H2B : Secara rata-rata, relevansi nilai dari laba terhadap harga saham lebih kuat pada tahap lanjut konvergensi IFRS dibandingkan pada tahap awal konvergensi IFRS.

Pinasti (2004) mengungkapkan bahwa relevansi nilai dari informasi akuntansi sering diukur dengan koefisien determinasi atau R-squared dari hasil regresi atas harga saham dengan variabel akuntansi. Menurut Pinasti (2004), kebanyakan penelitian mengenai relevansi nilai informasi akuntansi menggunakan R-squared dari model harga sebagai pengukur relevansi nilai (Collins et al., 1997; Francis dan Schipper, 1999; serta Lev dan Zarowin, 1999) karena R-squared dapat digunakan untuk mengukur kemampuan atau kekuatan dalam menjelaskan pengaruh variabel independen dalam suatu regresi linier.

Oleh karena itu, adanya peningkatan relevansi nilai dari informasi laporan keuangan juga akan ditunjukan dari meningkatnya kemampuan variasi nilai buku ekuitas dan variasi laba bersih dalam menjelaskan variasi dari harga saham yang diukur dengan besarnya

koefisien determinasi atau R-squared (Holthausen dan Watts, 2001). Sehingga, peningkatan relevansi nilai pada periode penerapan IFRS juga akan ditunjukan dengan semakin besarnya koefisien determinasi dari hubungan antara nilai buku ekuitas dan laba bersih terhadap harga saham pada tahap-tahap setelah konvergensi IFRS. Dengan demikian, dapat dihipotesiskan bahwa :

H3A : Secara rata-rata, kemampuan variasi nilai buku ekuitas dalam menjelaskan variasi harga saham lebih besar pada tahap awal konvergensi IFRS dibandingkan sebelum konvergensi IFRS.

H3B : Secara rata-rata, kemampuan variasi nilai buku ekuitas dalam menjelaskan variasi harga saham lebih besar pada tahap lanjut konvergensi IFRS dibandingkan pada tahap awal konvergensi IFRS.

H4A : Secara rata-rata, kemampuan variasi nilai laba dalam menjelaskan variasi harga saham lebih besar pada tahap awal konvergensi IFRS dibandingkan sebelum konvergensi IFRS.

H4B : Secara rata-rata, kemampuan variasi nilai laba dalam menjelaskan variasi harga saham lebih besar pada tahap lanjut konvergensi IFRS dibandingkan pada tahap awal konvergensi IFRS.

3. Metode Penelitian

3.1. Populasi dan Pemilihan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia dari tahun 2006 hingga 2011. Metode pemilihan sampel yang digunakan yaitu

purposive sampling, dengan proses pemilihan sampel sebagaimana terangkum dalam tabel 1.

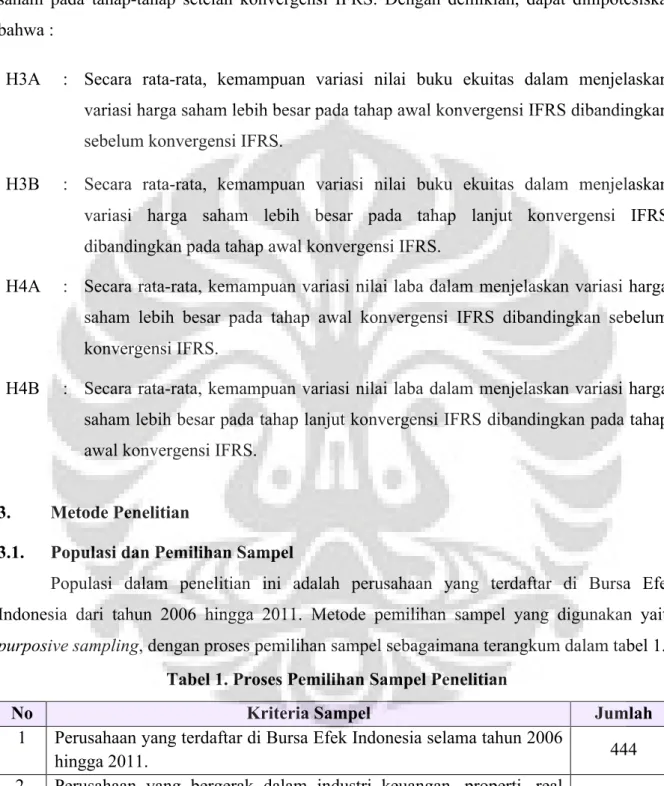

Tabel 1. Proses Pemilihan Sampel Penelitian

No Kriteria Sampel Jumlah

1 Perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2006

hingga 2011. 444

2. Perusahaan yang bergerak dalam industri keuangan, properti, real

estate dan konstruksi. (123)

3. Perusahaan yang datanya tidak lengkap. (109)

4. Perusahaan yang memiliki nilai buku ekuitas per saham atau laba per

saham negatif (105)

3.2. Periode Penelitian

Periode penelitian yang digunakan adalah dari tahun 2006 hingga tahun 2011. Pemilihan periode ini dilakukan untuk dapat mencakup 3 tahap penerapan IFRS, yaitu tahun 2006-2007 sebagai tahap sebelum konvergensi IFRS (PRE-IFRS), tahun 2008-2009 sebagai tahap awal konvergensi IFRS (POST-IFRS1) yang ditandai dengan sedikitnya PSAK berbasis IFRS yang berlaku efektif dan tahun 2010-2011 sebagai tahap lanjut konvergensi IFRS (POST-IFRS2) yang ditandai dengan semakin banyaknya PSAK berbasis IFRS yang berlaku efektif. Untuk itu, sampel penelitian akan dikelompokan menjadi panel data PRE-IFRS, panel data POST-IFRS1 dan panel data POST-IFRS. Untuk setiap tahun penelitian digunakan sampel perusahaan yang sama.

3.3. Model Penelitian

Untuk menguji hipotesis-hipotesis dalam penelitian ini digunakan beberapa model regresi sebagaimana berikut.

3.3.1. Model Penelitian (1) dan Model Penelitian (2)

Model penelitian (1) dan model penelitian (2), masing-masing digunakan untuk menguji hipotesis H1A dan H1B serta hipotesis H2A dan H2B bahwa konvergensi IFRS akan memperkuat hubungan antara harga saham dengan nilai buku ekuitas dan laba perusahan. Mengikuti Kargin (2013) yang menggunakan model Ohlson (1995), dalam model penelitian ini digunakan variabel dummy tahapan konvergensi IFRS untuk memeriksa apakah terdapat relevansi nilai yang lebih kuat setelah tahap-tahap konvergensi IFRS. Adapun model penelitian yang digunakan adalah:

Model (1): Pit+3m = α0 + α1POST1 + β1BVPSit + β2EPSit +

β3POST1*BVPSit + β4POST1*EPSit + εit (3.1) Model (2): Pit+3m = α0 + α1POST2 + β1BVPSit + β2EPSit +

β3POST2*BVPSit + β4POST2*EPSit + εit (3.2) Dimana:

Pit+3m = harga pasar per saham perusahaan i tiga bulan setelah akhir tahun t BVPSit = nilai buku ekuitas per saham perusahaan i pada akhir tahun t EPSit = laba per saham perusahaan i pada tahun t

POST1 = dummy tahap awal konvergensi IFRS (POST-IFRS1), bernilai 1 untuk tahap awal konvergensi IFRS dan bernilai 0 untuk tahap sebelum konvergensi IFRS

POST1*BVPSit = moderasi dari dummy tahap awal konvergensi IFRS dikalikan nilai buku ekuitas per saham perusahaan i pada akhir tahun t

POST1*EPSit = moderasi dari dummy tahap awal konvergensi IFRS dikalikan laba per saham perusahaan i pada tahun t

POST2 = dummy tahap lanjut konvergensi IFRS(POST-IFRS2), bernilai 1 untuk tahap lanjut konvergensi IFRS dan bernilai 0 untuk tahap awal konvergensi IFRS

POST2*BVPSit = moderasi dari dummy tahap lanjut konvergensi IFRS dikalikan nilai buku ekuitas per saham perusahaan i pada akhir tahun t

POST2*EPSit = moderasi dari dummy tahap lanjut konvergensi IFRS dikalikan laba per saham perusahaan i pada tahun t

3.3.2. Model Penelitian (3)

Model (3) digunakan untuk menguji hipotesis H3A dan H3B bahwa terdapat peningkatan kemampuan variasi nilai buku ekuitas dalam menjelaskan variasi harga saham pada tahap-tahap setelah konvergensi IFRS. Model (3) ini mengikuti Karunarathne dan Rajapakse (2010) yang menggunakan model regresi univariate dengan harga saham sebagai variabel dependen dan nilai buku ekuitas sebagai variabel independen. Koefisien determinasi atau R-square dari model ini digunakan sebagai ukuran relevansi nilai (Houlthausen dan Watts, 2001) yang diperoleh dari regresi secara cross-sectional selama tahun pengamatan (Subekti, 2012). Model (3) akan digunakan pada masing-masing tahap konvergensi IFRS, yaitu tahap PRE-IFRS (model 3A), tahap POST-IFRS1 (model 3B) dan tahap POST-IFRS2 (model 3C). Model penelitian 3 adalah sebagaimana berikut.

Model 3A: Ppreit+3m = α0 + β1BVPSpreit + εit (3.3)

Model 3B: Ppost1it+3m = α0 + β1BVPSpost1it + εit (3.4)

Model 3C: Ppost2it+3m = α0 + β1BVPSpost2it + εit (3.5)

Dimana :

Ppreit+3m = harga pasar per saham untuk tahap sebelum konvergensi IFRS (PRE-IFRS) perusahaan i tiga bulan setelah akhir tahun t

BVPSpreit = nilai buku ekuitas per saham untuk tahap sebelum konvergensi IFRS (PRE-IFRS) perusahaan i pada akhir tahun t

Ppost1it+3m = harga pasar per saham untuk tahap awal konvergensi IFRS (POST-IFRS1) perusahaan i tiga bulan setelah akhir tahun t

BVPSpost1it = nilai buku ekuitas per saham untuk tahap awal konvergensi IFRS (POST-IFRS1) perusahaan i pada akhir tahun t

Ppost2it+3m = harga pasar per saham untuk tahap lanjut konvergensi IFRS (POST-IFRS2) perusahaan i tiga bulan setelah akhir tahun t

BVPSpost2it = nilai buku ekuitas per saham untuk tahap lanjut konvergensi IFRS (POST-IFRS2) perusahaan i pada akhir tahun t

3.3.3. Model Penelitian (4)

Model (4) digunakan untuk menguji hipotesis H4A dan H4B bahwa terdapat peningkatan kemampuan variasi laba dalam menjelaskan variasi harga saham pada tahap-tahap setelah konvergensi IFRS. Model (4) ini mengikuti Karunarathne dan Rajapakse (2010) yang menggunakan model regresi univariate dengan harga saham sebagai variabel dependen dan laba sebagai variabel independen. Koefisien determinasi atau R-square dari model ini digunakan sebagai ukuran relevansi nilai (Houlthausen dan Watts, 2001) yang diperoleh dari regresi secara cross-sectional selama tahun pengamatan (Subekti, 2012). Model akan digunakan pada masing-masing tahap konvergensi IFRS, yaitu tahap PRE-IFRS (model 4A), tahap POST-IFRS1 (model 4B) dan tahap POST-IFRS2 (model 4C). Model penelitaian yang digunakan adalah :

Model 4A: Ppreit+3m = α0 + β1EPSpreit + εit (3.6)

Model 4B: Ppost1it+3m = α0 + β1EPSpost1it + εit (3.7)

Model 4C: Ppost2it+3m = α0 + β1EPSpost2it + εit (3.8)

Dimana:

Ppreit+3m = harga pasar per saham untuk tahap sebelum konvergensi IFRS (PRE-IFRS) perusahaan i tiga bulan setelah akhir tahun t

EPSpreit = laba per saham untuk tahap sebelum konvergensi IFRS (PRE-IFRS) perusahaan i pada tahun t

Ppost1it+3m = harga pasar per saham untuk tahap awal konvergensi IFRS (POST-IFRS1) perusahaan i tiga bulan setelah akhir tahun t

perusahaan i pada tahun t

Ppost2it+3m = harga pasar per saham untuk tahap lanjut konvergensi IFRS (POST-IFRS2) perusahaan i tiga bulan setelah akhir tahun t

EPSpost2it = laba per saham untuk tahap lanjut konvergensi IFRS (POST-IFRS2) perusahaan i pada tahun t

3.4. Operasionalisasi Variabel 3.4.1. Harga Pasar Saham (P)

Harga pasar saham (P) merupakan variabel dependen dalam penelitian ini. Harga saham merepresentasikan penilaian investor dan informasi yang relevan terkait dengan perusahaan (Houlthasen dan Watts, 2001). Harga pasar saham diukur dengan harga per lembar saham perusahaan i tiga bulan pada 31 Maret tahun t+1. Hal ini untuk mereflesikan harga pasar saham setelah laporan keuangan hasil audit diterbitkan (Karunarathne dan Rajapakse, 2010).

3.4.2. Nilai Buku Ekuitas (BVPS)

Variabel nilai buku ekuitas (BVPS) diukur dengan nilai buku ekuitas per saham. Data untuk variabel nilai buku ekuitas per saham (BVPS) seluruhnya diperoleh dari laporan kinerja akhir tahun perusahaan per tanggal 31 Desember yang berasal dari website Bursa Efek Indonesia (www.idx.co.id) dan juga Indonesian Capital Market Directory (ICMD).

3.4.3. Laba (EPS)

Variabel laba (EPS) diukur dengan laba bersih per saham yang diperoleh dari laporan kinerja akhir tahun perusahaan per tanggal 31 Desember yang diperolah dari website Bursa Efek Indonesia (www.idx.co.id) dan juga dari Indonesian Capital Market Directory (ICMD). 3.4.4. Dummy Tahap Awal Penerapan IFRS (POST 1)

Tahap awal penerapan IFRS (POST1) merupakan variabel dummy yang bernilai 1 pada periode awal konvergensi IFRS (POST-IFRS1) dan bernilai 0 pada periode sebelum konvergensi IFRS (PRE-IFRS).

Variabel POST1*BVPS merupakan variabel moderasi yang menunjukan pengaruh tahap awal konvergensi IFRS terhadap hubungan nilai buku ekuitas dengan harga saham. Diestimasi konvergensi IFRS pada tahap awal akan memperkuat hubungan antara nilai buku ekuitas dengan harga saham dibandingkan dengan sebelum konvergensi IFRS, sehingga koefisien variabel POST1*BVPS diekspektasi bernilai positif dan signifikan.

Variabel POST1*EPS merupakan variabel moderasi yang menunjukan pengaruh tahap awal konvergensi IFRS terhadap hubungan laba dengan harga saham. Diestimasi konvergensi IFRS pada tahap awal akan memperkuat hubungan antara nilai buku ekuitas dengan harga saham dibandingkan dengan sebelum konvergensi IFRS, sehingga koefisien variabel POST1*EPS diekspektasi bernilai positif dan signifikan.

3.4.5. Dummy Tahap Lanjut Penerapan IFRS (POST 2)

Tahap lanjut penerapan IFRS (POST2) merupakan variabel dummy yang bernilai 1 pada periode tahap lanjut konvergensi IFRS (POST-IFRS2) dan bernilai 0 pada periode tahap awal konvergensi IFRS (POST-IFRS1).

Variabel POST2*BVPS merupakan variabel moderasi yang menunjukan pengaruh tahap lanjut konvergensi IFRS terhadap hubungan nilai buku ekuitas dengan harga saham. Diestimasi konvergensi IFRS pada tahap lanjut akan lebih memperkuat hubungan antara nilai buku ekuitas dengan harga saham dibandingkan dengan tahap konvergensi awal IFRS, sehingga koefisien variabel POST2*BVPS diekspektasi bernilai positif dan signifikan.

Variabel POST2*EPS merupakan variabel moderasi yang menunjukan pengaruh tahap lanjut konvergensi IFRS terhadap hubungan laba dengan harga saham. Diestimasi konvergensi IFRS pada tahap lanjut akan lebih memperkuat hubungan antara nilai buku ekuitas dengan harga saham dibandingkan dengan konvergensi awal IFRS, sehingga koefisien variabel POST2*EPS diekspektasi bernilai positif dan signifikan.

4. Hasil Penelitian dan Pembahasan 4.1. Statistik Deskriptif

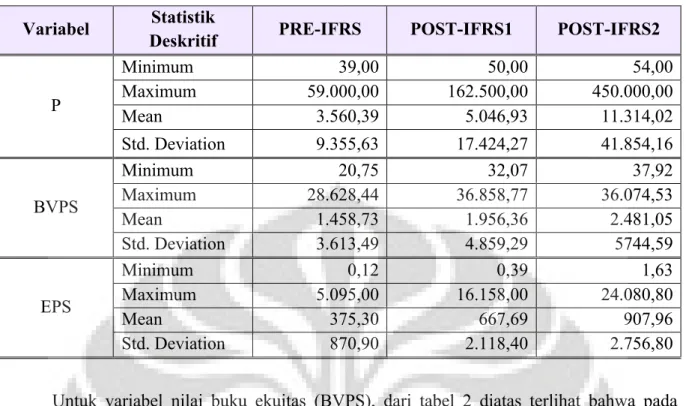

Statistik deskriptif atas variabel-varibel yang digunakan dalam penelitian disajikan untuk masing-masing tahap penerapan IFRS adalah sebagaimana terdapat dalam tabel 2 dibawah ini. Dalam tabel 2, rata-rata PRICE pada tahap PRE-IFRS adalah 3.560,39 dengan variasi nilai minimum 39,00 dan nilai maksimum 59.000,00. PRICE pada tahap POST-IFRS1 memiliki rata-rata yang lebih tinggi yaitu sebesar 5.046,93 dengan nilai simpangan baku yang lebih lebar, yaitu nilai minimum 50,00 dan nilai maksimum 162.500,00. Pada tahap POST-IFRS2 nilai rata-rata PRICE adalah 11.314,02 dengan simpangan baku yang sangat lebar, yaitu dengan nilai minimum 54,00 dan nilai maksimum 450.000,00. Peningkatan nilai rata-rata dan nilai maksimum PRICE pada tahap POST-IFRS1 dan POST-IFRS2 menunjukan bahwa terdapat peningkatan harga saham yang cukup signifikan pada periode tersebut dengan besarnya peningkatan harga saham tidak merata bagi semua perusahaan.

Tabel 2. Statistik Deskriptif Variabel Model Penelitian

Variabel Statistik

Deskritif PRE-IFRS POST-IFRS1 POST-IFRS2

P Minimum 39,00 50,00 54,00 Maximum 59.000,00 162.500,00 450.000,00 Mean 3.560,39 5.046,93 11.314,02 Std. Deviation 9.355,63 17.424,27 41.854,16 BVPS Minimum 20,75 32,07 37,92 Maximum 28.628,44 36.858,77 36.074,53 Mean 1.458,73 1.956,36 2.481,05 Std. Deviation 3.613,49 4.859,29 5744,59 EPS Minimum 0,12 0,39 1,63 Maximum 5.095,00 16.158,00 24.080,80 Mean 375,30 667,69 907,96 Std. Deviation 870,90 2.118,40 2.756,80

Untuk variabel nilai buku ekuitas (BVPS), dari tabel 2 diatas terlihat bahwa pada periode PRE-IFRS memiliki nilai minimum Rp20,75, nilai maksimum Rp28.628,44 dan nilai rata-rata Rp1.458,73 dengan standar deviasi Rp3.613,46. Sedangkan pada periode POST-IFRS1, variabel BVPS memiliki nilai minimum Rp32,07, nilai maksimum Rp36.858,77 dan nilai rata-rata Rp1.956,36 dengan standar deviasi Rp4.859,29. Pada periode POST-IFRS2, variabel BVPS memiliki nilai minimum Rp37,92, nilai maksimum Rp36.074,53 dan nilai rata-rata Rp2.481,05 dengan standar deviasi Rp5.744,59. Hasil ini menunjukan bahwa nilai buku ekuitas perusahaan selama tahun pengamatan cenderung mengalami peningkatan dari tahun ke tahun.

Dari tabel 2 diatas juga terlihat variabel laba (EPS) pada periode PRE-IFRS memiliki nilai minimum Rp0,12, nilai maksimum Rp5.095,00 dan nilai rata-rata Rp375,30 dengan standar deviasi Rp870,90. Sedangkan pada periode POST-IFRS1, variabel EPS memiliki nilai minimum Rp0,39, nilai maksimum Rp16.158,00 dan nilai rata-rata Rp667,69 dengan standar deviasi Rp2.118,40. Pada periode POST-IFRS2, variabel EPS memiliki nilai minimum Rp1,63, nilai maksimum Rp24.080,80 dan nilai rata-rata Rp907,96 dengan standar deviasi Rp27.756,79. Hasil ini menunjukan bahwa laba perusahaan selama tahun pengamatan cenderung mengalami peningkatan dari tahun ke tahun. Semakin tinggi nilai laba maka akan semakin meningkatkan kemampuan perusahaan dalam menghasilkan nilai di masa depan sehingga nilai pasar perusahaan akan meningkat.

4.2. Hasil Pengujian Empiris

4.2.1. Analisis Model Penelitian (1) dan Model Penelitian (2): Pengujian Pengaruh Konvergensi IFRS Dalam Memperkuat Hubungan Antara Harga Pasar Saham Dengan Nilai Buku Ekuitas dan Laba

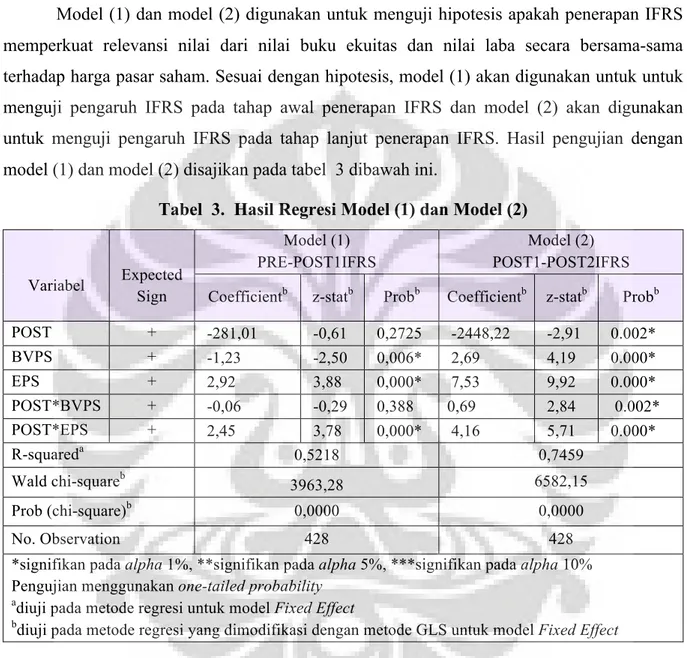

Model (1) dan model (2) digunakan untuk menguji hipotesis apakah penerapan IFRS memperkuat relevansi nilai dari nilai buku ekuitas dan nilai laba secara bersama-sama terhadap harga pasar saham. Sesuai dengan hipotesis, model (1) akan digunakan untuk untuk menguji pengaruh IFRS pada tahap awal penerapan IFRS dan model (2) akan digunakan untuk menguji pengaruh IFRS pada tahap lanjut penerapan IFRS. Hasil pengujian dengan model (1) dan model (2) disajikan pada tabel 3 dibawah ini.

Tabel 3. Hasil Regresi Model (1) dan Model (2)

Variabel Expected Sign Model (1) PRE-POST1IFRS Model (2) POST1-POST2IFRS Coefficientb z-statb Probb Coefficientb z-statb Probb

POST + -281,01 -0,61 0,2725 -2448,22 -2,91 0.002* BVPS + -1,23 -2,50 0,006* 2,69 4,19 0.000* EPS + 2,92 3,88 0,000* 7,53 9,92 0.000* POST*BVPS + -0,06 -0,29 0,388 0,69 2,84 0.002* POST*EPS + 2,45 3,78 0,000* 4,16 5,71 0.000* R-squareda 0,5218 0,7459 Wald chi-squareb 3963,28 6582,15 Prob (chi-square)b 0,0000 0,0000 No. Observation 428 428

*signifikan pada alpha 1%, **signifikan pada alpha 5%, ***signifikan pada alpha 10% Pengujian menggunakan one-tailed probability

adiuji pada metode regresi untuk model Fixed Effect

bdiuji pada metode regresi yang dimodifikasi dengan metode GLS untuk model Fixed Effect

Berdasarkan tabel 3, terlihat bahwa pada model (1), variabel moderasi POST*BVPS berkoefisien negatif dan tidak signifikan. Hasil ini menunjukan bahwa penerapan IFRS pada tahap awal tidak mempengaruhi hubungan antara nilai buku ekuitas (BVPS) harga saham (P). Dengan demikian hipotesis 1A yang menduga bahwa tahap awal penerapan IFRS akan memperkuat relevansi nilai dari nilai buku ekuitas ditolak. Hasil penelitian ini serupa dengan Callao et al. (2007) serta Hung dan Subramanyam (2007) yang menemukan bahwa relevansi nilai informasi akuntansi tidak mengalami perubahan yang signifikan dalam jangka pendek atau dengan kata lain pada tahap awal penerapan IFRS. Hal ini diduga karena pada tahap awal

penerapan IFRS terjadi kenaikan error atau kesalahan yang tinggi dalam pengukuran nilai buku ekuitas dimana perusahaan masih harus menyesuaikan dengan teknis pelaporan keuangan dibawah ketentuan Standar Akuntansi Keuangan yang baru yaitu yang sudah menuju IFRS (Hung dan Subramanyam, 2007).

Model (1) dalam tabel 3, memperlihatkan bahwa variabel moderasi POST*EPS berkoefisien positif dan signifikan pada alpha 1%. Hasil ini menunjukan bahwa penerapan IFRS pada tahap awal memperkuat hubungan antara laba (EPS) dengan harga saham (P). Dengan demikian hipotesis 1B yang menduga bahwa tahap awal penerapan IFRS akan meningkatkan hubungan antara laba dan harga saham, tidak dapat ditolak. Hasil penelitian ini mendukung dengan hasil penelitian Iatridis dan Rouvolis (2010) di Inggris dan Chalmers et al. (2011) di Australia. Hasil ini menunjukan bahwa penerapan IFRS pada tahap awal, meskipun masih terbatas, dipandang oleh investor telah meningkatkan relevansi nilai laba.

Tabel 3 juga memperlihatkan bahwa untuk model (2), variabel moderasi POST*BVPS berkoefisien positif dan signifikan pada alpha 1%. Hasil ini menunjukan bahwa penerapan IFRS pada tahap lanjut telah memperkuat hubungan antara nilai buku (BVPS) dengan harga saham (P) dibandingkan dengan penerapan awal IFRS. Dengan demikian hipotesis 2A tidak dapat ditolak. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Kargin (2013), Misirlioglu et al. (2009), Iatridis dan Rouvolis (2010), serta Beisland (2009) yang menemukan bahwa nilai buku ekuitas mengalami perbaikan setelah penerapan IFRS. Hal ini disebabkan karena relevansi nilai atas laporan keuangan mengalami perbaikan ketika perusahaan mengimplementasikan nilai wajar sesuai dengan karakteristik IFRS (Beisland, 2009) dimana hal tersebut dapat meningkatkan hubungan antara nilai buku dan nilai pasar perusahaan (Kargin, 2013).

Model (2) pada tabel 3 menunjukan bahwa variabel moderasi POST*EPS berkoefisien positif dan signifikan pada alpha 1%. Hasil ini menunjukan bahwa penerapan IFRS pada tahap lanjut telah memperkuat hubungan antara laba (EPS) dengan harga saham (P) dibandingkan dengan tahap penerapan awal IFRS. Dengan demikian hipotesis 2B tidak dapat ditolak. Hasil penelitian ini serupa dengan hasil penelitian yang dilakukan oleh Chalmers et al. (2011), Iatridis dan Rouvolis (2010), serta Beisland (2009).

Kedua hasil penelitian ini menemukan bahwa pada tahap lanjut penerapan PSAK, dimana telah banyak PSAK berbasis IFRS yang berlaku efektif, dipandang oleh investor telah lebih meningkatkan kualitas laporan keuangan sehingga meningkatkan relevansi nilai dari nilai buku ekuitas dan laba dibandingkan dengan pada tahap awal penerapan IFRS.

4.2.2 Analisis Model Penelitian (3): Pengujian Pengaruh Konvergensi IFRS Terhadap Kemampuan Nilai Buku Ekuitas dalam Menjelaskan Variasi Atas Nilai Harga Saham

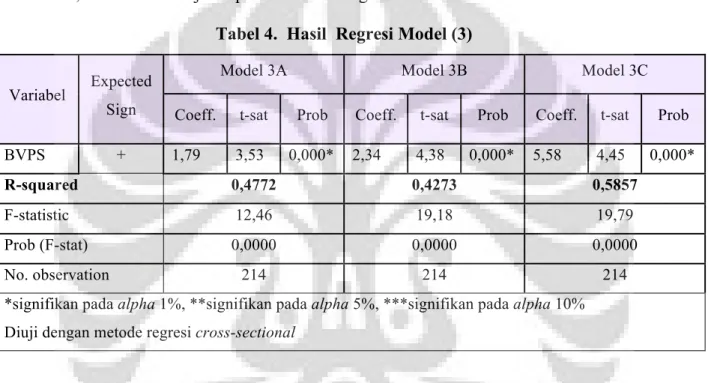

Model (3) digunakan untuk menguji apakah penerapan IFRS meningkatkan kemampuan variasi nilai buku ekuitas dalam menjelaskan variasi harga saham. Sesuai dengan hipotesis, model (3) akan digunakan untuk 3 pengujian, yaitu untuk menguji pengaruh kemampuan variasi nilai buku ekuitas terhadap variasi harga saham pada tahap PRE-IFRS (model 3A), POST-IFRS1 (model 3B) dan POST-IFRS2 (model 3C). Hasil pengujian dengan model 3A, 3B dan 3C disajikan pada tabel 4 sebagaimana berikut.

Tabel 4. Hasil Regresi Model (3)

Variabel Expected Sign

Model 3A Model 3B Model 3C

Coeff. t-sat Prob Coeff. t-sat Prob Coeff. t-sat Prob

BVPS + 1,79 3,53 0,000* 2,34 4,38 0,000* 5,58 4,45 0,000*

R-squared 0,4772 0,4273 0,5857

F-statistic 12,46 19,18 19,79

Prob (F-stat) 0,0000 0,0000 0,0000

No. observation 214 214 214

*signifikan pada alpha 1%, **signifikan pada alpha 5%, ***signifikan pada alpha 10% Diuji dengan metode regresi cross-sectional

Berdasarkan tabel 4 di atas, terlihat bahwa seluruh model untuk tahap PRE-IFRS, POST-IFRS1 dan POST-IFRS2 memiliki Prob. (F-stat) yang signifikan pada alpha 1%, yang berarti model fit. Dalam tabel 4, tampak bahwa R-squared pada model 3A bernilai 0,4772. Ini berarti bahwa pada tahap PRE-IFRS variasi nilai buku ekuitas mampu menjelaskan sebesar 47,72% variasi harga saham. Pada model 3B, R-squared bernilai 0,4273, yang berarti pada tahap POST-IFRS1 variasi nilai buku ekuitas mampu menjelaskan 42,73% variasi nilai saham. Hasil tersebut menunjukan pada tahap awal penerapan IFRS terdapat penurunan kemampuan variasi nilai buku ekuitas terhadap variasi nilai saham menjadi 42,73% dibandingkan pada tahap PRE-IFRS sebesar 47,72%. Dengan demikian Hipotesis 3A ditolak. Hasil ini konsisten dengan pengujian hipotesis 1A pada model (1) yang juga tidak menemukan adanya relevansi nilai yang lebih kuat antara harga saham dan nilai buku pada tahap awal penerapan IFRS.

R-squared pada model 3C dalam tabel 4 adalah sebesar 0,5857. Hal ini berarti pada

tahap lanjut penerapan IFRS (POST-IFRS2), variasi nilai buku ekuitas mampu menjelaskan 58,57% variasi nilai saham. Hasil ini menunjukan bahwa terdapat peningkatan kemampuan nilai buku ekuitas dalam menjelaskan variasi harga saham pada tahap lanjut penerapan IFRS dibandingkan dengan pada tahap awal penerapan IFRS. Dengan demikian Hipotesis 3B tidak dapat ditolak. Hasil ini konsisten dengan temuan pada model (2) bahwa terdapat peningkatan relevansi nilai dari nilai buku ekuitas pada tahap lanjut penerapan IFRS dibandingkan tahap awal penerapan IFRS. Kedua hasil ini dapat menunjukan bahwa penerapan IFRS pada tahap lanjut mampu meningkatkan kepercayaan investor terhadap kualitas nilai buku ekuitas yang disajikan dalam laporan keuangan.

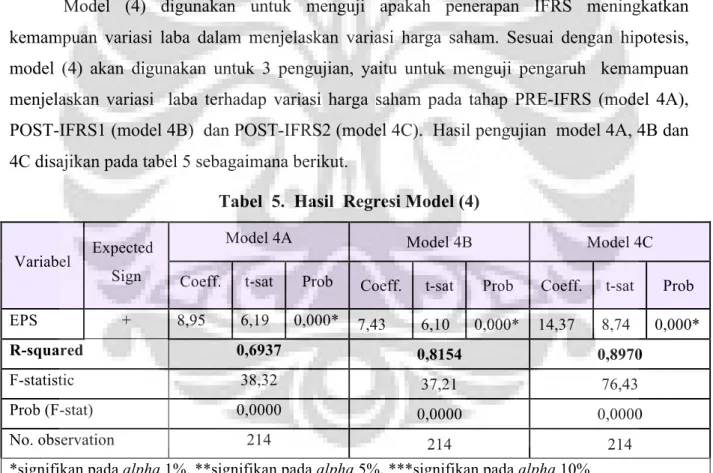

4.2.3 Analisis Model Penelitian (4): Pengujian Pengaruh Konvergensi IFRS Terhadap Kemampuan Laba dalam menjelaskan Variasi Atas Nilai Harga Saham

Model (4) digunakan untuk menguji apakah penerapan IFRS meningkatkan kemampuan variasi laba dalam menjelaskan variasi harga saham. Sesuai dengan hipotesis, model (4) akan digunakan untuk 3 pengujian, yaitu untuk menguji pengaruh kemampuan menjelaskan variasi laba terhadap variasi harga saham pada tahap PRE-IFRS (model 4A), POST-IFRS1 (model 4B) dan POST-IFRS2 (model 4C). Hasil pengujian model 4A, 4B dan 4C disajikan pada tabel 5 sebagaimana berikut.

Tabel 5. Hasil Regresi Model (4)

Variabel

Expected Sign

Model 4A Model 4B Model 4C

Coeff. t-sat Prob Coeff. t-sat Prob Coeff. t-sat Prob

EPS + 8,95 6,19 0,000* 7,43 6,10 0,000* 14,37 8,74 0,000*

R-squared 0,6937 0,8154 0,8970

F-statistic 38,32 37,21 76,43

Prob (F-stat) 0,0000 0,0000 0,0000

No. observation 214 214 214

*signifikan pada alpha 1%, **signifikan pada alpha 5%, ***signifikan pada alpha 10% Diuji dengan metode regresi cross-sectional

Dari tabel 5, terlihat bahwa Prob (F-stat) dari seluruh model 4A, 4B dan 4C adalah signifikan pada alpha 1%. Hal ini menunjukan model-model tersebut adalah fit. Dalam tabel 5 juga terlihat bahwa R-squared pada model 4A bernilai 0,6937 yang berarti pada tahap PRE-IFRS variasi nilai laba mampu menjelaskan variasi harga saham sebesar 69,37%. Pada model

4B, R-squared bernilai 0,8154 yang berarti pada tahap POST-IFRS1 variasi laba mampu menjelaskan 81,54% variasi nilai saham. Hasil R-squared model 4A dan 4B ini menunjukan pada tahap awal penerapan IFRS terdapat peningkatan kemampuan variasi laba dalam menjelaskan variasi nilai saham dibandingkan pada tahap sebelum penerapan IFRS. Dengan demikian, hipotesa 4A tidak dapat ditolak. Hasil ini konsisten dengan temuan pada model (1) bahwa penerapan IFRS pada tahap awal telah memperkuat hubungan antara laba dengan harga saham.

Selanjutnya, dari tabel 5 terlihat bahwa R-squared pada model 4C adalah sebesar 0,8970 yang berarti ada tahap POST-IFRS2, variasi nilai laba mampu menjelaskan 89,70% variasi nilai saham. Hasil ini menunjukan bahwa terdapat peningkatan kemampuan variasi nilai laba dalam menjelaskan variasi harga saham pada tahap lanjut penerapan IFRS dibandingkan dengan pada tahap awal penerapan IFRS. Dengan demikian Hipotesis 4B tidak dapat ditolak. Hasil ini konsisten dengan pengujian hipotesis 2B yang menemukan bahwa tahap lanjut penerapan IFRS memperkuat relevansi nilai laba terhadap harga saham.

5. Kesimpulan

Penelitian ini bertujuan untuk menguji secara empiris bahwa relevansi nilai dari nilai buku ekuitas dan laba akan menguat sejak tahap awal konvergensi IFRS dan lebih menguat lagi pada tahap lanjut konvergensi IFRS, serta untuk menguji secara empiris apakah terdapat peningkatan kemampuan variasi nilai dari nilai buku ekuitas dan laba dalam menjelaskan varisi nilai harga saham sejak tahap awal konvergensi IFRS dan tahap lanjut konvergensi IFRS. Berdasarkan hasil pengujian yang telah dilakukan, maka dapat disimpulkan sebagai berikut:

v Relevansi nilai dari nilai buku ekuitas:

a. Pada tahap awal konvergensi IFRS, tidak ditemukan adanya penguatan relevansi nilai dari nilai buku ekuitas pada perusahaan yang terdaftar di BEI. Hasil ini konsisten dengan ditemukannya penurunan dari kemampuan variasi nilai buku ekuitas dalam menjelaskan variasi nilai harga saham pada tahap awal konvergensi IFRS.

b. Pada tahap lanjut konvergensi IFRS, ditemukan terjadi penguatan relevansi nilai dari nilai buku ekuitas terhadap harga saham pada perusahaan-perusahaan yang terdaftar di BEI. Hasil ini didukung oleh ditemukan adanya peningkatan kemampuan variasi nilai dari nilai buku ekuitas dalam menjelaskan variasi nilai

saham. Dengan kata lain, konvergensi IFRS ditemukan meningkatkan relevansi nilai dari nilai buku ekuitas.

v Relevansi Nilai dari Laba

Relevansi nilai dari laba ditemukan menguat pada tahap awal konvergensi IFRS dan pada tahap lanjut konvergensi IFRS. Hasil ini konsisten dengan temuan adanya peningkatan kemampuan variasi nilai laba dalam menjelaskan variasi nilai saham pada perusahaan-perusahaan yang terdaftar di BEI sepanjang tahap konvergensi IFRS. Dengan demikian, konvergensi IFRS telah meningkatkan relevansi nilai dari laba. 6. Saran

Saran yang diajukan oleh penulis untuk pengembangan penelitian selanjutnya adalah penelitian selanjutnya hendaknya menambahkan informasi akuntansi lain yang memiliki relevansi nilai seperti arus kas dan laba operasi. Penelitian selanjutnya sebaiknya menggunakan periode pengamatan yang lebih terkini sehingga dapat membandingkan bagaimana dampak dari konvergensi IFRS terhadap relevansi nilai informasi akuntansi dalam jangka panjang. Selain itu, pembagian tahap-tahap konvergensi hendaknya dilakukan dengan mempertimbangkan dampak dari PSAK yang diberlakukan terhadap nilai buku ekuitas dan laba perusahaan.

7. Kepustakaan

Agusti, Rosalita Rachma., & Rahman, Aulia Fuad. (2011). Relevansi NiLai Laba dan Nilai Buku: Peranan Pengungkapan Corporate Social Responsibility dan Dewan Komisaris Independen. Simposium Nasional Akuntansi XIV, Aceh.

Ball, R. (2006). IFRS: Pros and Cons for Investors. Working paper, University of Chicago. Barth, M. E., Landsman, W. R. and Lang, M. H. (2008) International Accounting Standards

and accounting quality. Journal of Accounting Research, 46, pp.467-498.

Beisland, Leif Atle. (2009). A Review of The Value Relevance Literature. The Open Business

Journal, 2, pp 7-27.

Callao, S., Jarne, J. I., & Laínez, J. A. (2007). Adoption of IFRS in Spain: Effect on the Comparability and Relevance of Financial Reporting. Journal of International

Accounting, Auditing and Taxation, 16, 148-178.

Chalmers, Keryn., Clinch, Greg., & Godfrey, Jayne M. (2011). Changes in Value Relevance of Accounting Information Upon IFRS Adoption: Evidence From Australia.

Holthausen, Robert W., & Watts, Ross L. (2001). The Relevance of The Value Relevance Literature For Financial Accounting Standard Setting. Journal of Accounting &

Economics, 31, pp. 3-75.

Hung, M. and Subramanyam, K.R. (2007) Financial statement effects of adopting international accounting standards: The case of Germany, Review of Accounting

Studies, 12, pp.623–657.

Iatridis, G., & Rouvolis, S. (2010). The Post-Adoption Effects of the Implementation of International Financial Reporting Standards in Greece. Journal of International

Accounting, Auditing and Taxation, 19, 55-65.

Karunarathne, W.V.A.D., & Rajapakse, R.M.D.A.P. (2010). The Value Relevance Of Financial Statements Information: With Special Reference To The Listed Companies In Colombo Stock Exchange.

Kargin, Sibel. (2013). The Impact Of IFRS On The Value Relevance Of Accounting Information: Evidence From Turkish Firms. International Journal Of Economics and

Finance, 5, pp. 71-80.

Khanagha, J. B. (2011). Value Relevance of Accounting Information in the United Arab Emirates. International Journal of Economics and Financial Issues, 1(2), 33-45. Martani, Dwi. (2010). Dampak Implementasi IFRS Bagi Perusahaan.

http://staff.blog.ui.ac.id/martani/pendidikan/artikelpsak/dampakimplementasi-ifrs/ Martani, Dwi. (2011). Perkembangan PSAK dan Konvergensi IFRS.

http://staff.blog.ui.ac.id/martani/pendidikan/slide-psak/

Misiorlioglu, I., Yukselturk, O., & Guermat, C. (2009). Value Relevance of Accounting Regulations In Turkey. 32nd Annual European Accounting Association Congress,

Tampere, Finland.

Pinasti, Margani. (2004). Faktor-faktor yang Menjelaskan Variasi Relevansi Nilai Informasi Akuntansi: Pengujian Hipotesis Informasi Alternatif. Simposium Naional Akuntansi

VII, Denpasar.

Subekti, Imam. (2012). Relevansi Nilai Atas Informasi Akuntansi, Struktur Kepemilikan Saham, dan Afiliasi Group Bisnis Pada Perusahaan Publik di Indonesia. Simposium