ANALISIS PERBANDINGAN RASIO

KEUANGAN SEBELUM DAN SESUDAH

PENERAPAN PSAK 55 PADA PERBANKAN

YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2009-2012

Agnes, Heny Kurniawati

Binus University, Jl. Kebon Jeruk Raya No. 27, Jakarta Barat 11530, 02153696969, agnes.fredericka@gmail.com

ABSTRACT

This study aimed to compare the financial ratios before and after implementation of PSAK 55 (revised 2006) and PSAK 55 (revised 2011) on the banks listed on the Indonesian Stock Exchange 2009-2012 also find and analyze empirical evidence whether there are significant differences of financial ratios after implementation of PSAK 55. Ratios which will be analyzed in this study are CAR, NPL, ROA, BOPO, and LDR. Quantitative method used in this study using samples of 28 banks which have not been adopted PSAK 55 in 2009, have been adopted PSAK 55 (revised 2006) in 2010-2011, and have been adopted PSAK 55 (revised 2011) in 2012. Analysis was used to test the hypothesis of this study is the quantitative analysis using data normality test, Paired Sample T Test and Wilcoxon Signed Rank Test. The results of this study indicate that there are significant differences in NPL, ROA, BOPO and LDR after implementation of PSAK 55. However, there was no significant difference in CAR.

Keywords:PSAK 55, Banks, Financial Ratios

ABSTRAK

Penelitian ini bertujuan untuk membandingkan rasio keuangan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan (revisi 2011) pada perbankan yang terdaftar di BEI periode 2009-2012 serta menemukan dan menganalisis bukti empiris apakah terdapat perbedaan yang signifikan rasio keuangan sesudah penerapan PSAK 55. Rasio-rasio yang akan dianalisis dalam penelitian ini yaitu CAR, NPL, ROA, BOPO, dan LDR. Metode kuantitatif digunakan dalam penelitian ini dengan menggunakan sampel 28 perbankan yang memenuhi kriteria yaitu belum menerapkan PSAK 55 pada tahun 2009, sudah menerapkan PSAK 55 (revisi 2006) pada tahun 2010-2011, dan sudah menerapkan PSAK 55 (revisi 2011) pada tahun 2012. Analisis yang digunakan untuk menguji hipotesis penelitian ini adalah analisis kuantitatif dengan menggunakan uji normalitas data, Paired Sample T Test dan Wilcoxon Signed Rank Test. Hasil dari penelitian ini menunjukkan bahwa terdapat perbedaan yang signifikan pada 4 rasio yaitu NPL, ROA, BOPO, dan LDR sesudah penerapan PSAK 55. Namun, tidak terdapat perbedaan yang signifikan pada CAR.

Kata Kunci:PSAK 55, Bank, Rasio Keuangan

Pendahuluan

Dewan Standar Akuntansi Keuangan telah menerbitkan PSAK 55 (revisi 2006) kemudian telah diperbaharui menjadi PSAK 55 (revisi 2011) mengenai Pengakuan dan Pengukuran Instrumen Keuangan. Pernyataan Standar Akuntansi Keuangan 55 merupakan standar akuntansi yang mengacu pada

International Financial Reporting Standard dan dibahas dalam International Accounting Standards (IAS)

yang cukup kompleks karena berupaya mengakomodasi kebutuhan pengaturan instrumen keuangan yang berkembang pesat.

Reaksi terhadap terhadap pemberlakuan PSAK 55 tentang pengakuan dan pengukuran instrumen keuangan masih terus muncul. Para bankir mempermasalahkan dampak PSAK 55 (revisi 2006) terhadap rasio-rasio keuangan Bank dan menganggap penerapan PSAK 55 (revisi 2006) dapat berdampak pada kapital dan asset, namun masih dalam tahap mengkaji dampak penerapan secara keseluruhan terhadap bank. Selain itu PSAK 55 (revisi 2011) yang merupakan revisian dari PSAK 55 (revisi 2006) juga terjadi perubahan. Salah satu perubahannya adalah pengakuan klasifikasi aset keuangan. PSAK 55 (revisi 2011) membagi aset keuangan menjadi empat klasifikasi yaitu: aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi, investasi dimiliki hingga jatuh tempo, pinjaman yang diberikan atau piutang, dan aset keuangan yang tersedia untuk dijual. Pada kategori pinjaman dan piutang bisa terjadi penurunan nilai yang diatur pada PSAK 55 karena beberapa hal seperti nilai tercatat atau biaya perolehan yang diamortisasi lebih besar dari nilai yang dapat diperoleh kembali. Dasar pengukurannya yang dilakukan pada PSAK 55 (revisi 2011) dengan menggunakan nilai wajar bukan lagi biaya historis.

Hal-hal itulah yang merupakan alasan industri perbankan Indonesia mengalami kesulitan menerapkan PSAK 55 (revisi 2006) sehingga pada awal pengadopsian IFRS, Bank Indonesia mengijinkan tanggal efektif pemberlakuan PSAK 55 (revisi 2006) yaitu 1 Januari 2009 diubah menjadi 1 Januari 2010. Sekalipun demikian, tidak dapat dipungkiri banyak manfaat dan kelebihan implementasi PSAK 55. Manfaat dan kelebihan tersebut antara lain dengan adanya standar akuntansi Indonesia yang mengacu pada standar Internasional ini, akan meningkatkan keandalan, keterbandingan dan representative

faithfulness, serta peningkatan transparansi terhadap pelaporan keuangan bank.

Dalam penelitian Pawel Punda (2011) yang berjudul The Impact Of International Financial

Reporting Standard (IFRS) Adoption On Key Financial Ratios – Evidence From The UK menyatakan

bahwa UK GAAP dan IFRS sangat serupa dalam banyak hal, namun terdapat banyak perbedaan yang signifikan pada angka-angka akuntansi sehingga berdampak pada rasio-rasio keuangan. Semua rasio profitabilitas meningkat secara substansial setelah transisi sedangkan rasio likuiditas kurang signifikan, tapi masih cukup meningkat secara substansial.

Dalam penelitian Emanuela (2012) yang berjudul Analisis Penerapan PSAK 50 dan 55 (Revisi 2006) Atas Impairment Piutang pada Perusahaan Multifinance menyatakan bahwa penurunan beban cadangan penurunan piutang dari tahun 2009 ke 2010 memberikan dampak pada kenaikan persentase laba bersih perusahaan namun bukan merupakan penyebab satu-satunya dari kenaikan laba bersih karena terdapat beberapa faktor lainnya yang menjadi penunjang kenaikan laba bersih perusahaan.

Dalam penelitian Muhammad Evan Secarian (2012) yang berjudul Evaluasi Penerapan PSAK 55 Mengenai Instrumen Keuangan : Pengakuan dan Pengukuran pada Penurunan Nilai dan Tidak Tertagihnya Aset Keuangan, Perlakuan Akuntansi, dan Nilai Perusahaan (Studi Kasus pada PT. ABC Ventura) menyatakan nilai perusahaan mengalami kenaikan berdasarkan laporan keuangan 2007-2011 hanya saja terjadi penurunan pada tahun 2008. Cadangan kecukupan penurunan nilai memiliki pengaruh dalam besaran laba perusahaan, jika cadangan kecukupan penurunan nilai tinggi akan menyebabkan laba perusahaan turun dan nilai perusahaan rendah.

Perbedaan penelitian sekarang dengan penelitian terdahulu adalah penelitian terdahulu lebih banyak membahas secara terbatas pada aspek-aspek tertentu dalam PSAK 55 dengan menggunakan metode kualitatif, atau membahas penerapan IFRS. Namun masih jarang penelitian yang membahas penerapan PSAK 55 dengan menggunakan metode kuantitatif untuk melihat perbandingan terhadap rasio-rasio keuangan perbankan tertentu sebelum dan sesudah penerapan PSAK 55 pada perbankan di Indonesia.

Berdasarkan latar belakang di atas, maka permasalahan yang diangkat dalam penelitian ini adalah : 1. Apakah terdapat perbedaan yang signifikan terhadap Capital Adequacy Ratio (CAR) sebelum dan

sesudah penerapan PSAK 55 pada perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2012?

2. Apakah terdapat perbedaan yang signifikan terhadap rasio Non Performing Loan (NPL) sebelum dan sesudah penerapan PSAK 55 pada perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2012?

3. Apakah terdapat perbedaan yang signifikan terhadap rasio Return on Assets (ROA) sebelum dan sesudah penerapan PSAK 55 pada perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2012?

4. Apakah terdapat perbedaan yang signifikan terhadap rasio Biaya Operasional/Pendapatan Operasional (BOPO) sebelum dan sesudah penerapan PSAK 55 pada perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2012?

5. Apakah terdapat perbedaan yang signifikan terhadap Loan to Deposit Ratio (LDR) sebelum dan sesudah penerapan PSAK 55 pada perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2012?

Tujuan yang hendak dicapai dari penelitian ini adalah sebagai berikut:

1. Membandingkan rasio keuangan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan (revisi 2011) pada perbankan yang terdaftar di BEI periode 2009-2012.

2. Menemukan dan menganalisis bukti empiris apakah terdapat perbedaan yang signifikan pada rasio keuangan sesudah penerapan PSAK 55.

Metode Penelitian

Penentuan Jumlah Sampel

Metode pengambilan sampel yang digunakan adalah dengan metode purposive sampling berdasarkan sampel yang memiliki kriteria sebagai berikut:

a. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012. b. Data laporan keuangan tersedia untuk tahun 2009-2012.

c. Data memiliki kelengkapan terkait dengan variabel penelitian.

d. Laporan keuangan tersebut belum menerapkan PSAK 55 pada tahun 2009, sudah menerapkan PSAK 55 (revisi 2006) pada tahun 2010-2011, dan sudah menerapkan PSAK 55 (revisi 2011) pada tahun 2012.

Berdasarkan kriteria-kriteria diatas maka bank yang terpilih sebagai sampel sejumlah 28 bank.

Metode Pengumpulan Sampel

1. Studi Pustaka

Data dan teori diperoleh dari literatur, artikel, jurnal dan hasil penelitian terdahulu yang relevan dengan topik penelitian.

2. Studi Dokumentasi

Dokumentasi adalah penggunaan data yang berasal dari dokumen-dokumen yang sudah ada. Hal ini dilakukan dengan cara melakukan penelusuran atas data-data yang diperlukan dari laporan keuangan perbankan tahun 2009-2012. Pengamatan dilakukan atas penerapan PSAK 55 dan dihubungkan dengan perhitungan rasio-rasio perbankan dari data laporan keuangan yang diperoleh di situs resmi Bursa Efek Indonesia dan website resmi perusahaan terkait.

Metode Analisis Data

Dalam penelitian ini, penulis melakukan analisis data dengan model analisis Paired Sample T Test atau Wilcoxon Signed Rank tergantung dengan distribusi datanya, analisis dilakukan dengan menggunakan software SPSS 20.0.0.

Untuk memberikan gambaran mengenai data yang digunakan, penelitian ini menggunakan analisis rasio keuangan yang didahului oleh analisis statistik deskriptif. Selanjutnya dilakukan pengujian statistik dengan uji distribusi normal dengan menggunakan uji kolmogorov-smirnov. Tahap selanjutnya dilakukan pengujian hipotesis parsial untuk masing-masing variabel penelitian dengan menggunakan uji analisis

Paired Sample T Test apabila data berdistribusi normal dan model uji analisis Wilcoxon Signed Rank

apabila data berdistribusi tidak normal. Untuk tingkat signifikansi atau nilai alfa (α), nilai alfa yang umum dipakai adalah 0,05 dan 0,01, kemudian pada penelitian ini ditetapkan tingkat signifikansi atau probabilitas kesalahan untuk menolak H0 untuk seluruh pengujian adalah sebesar 0,05 atau (5%).

Metode Penyajian Data

Penyajian data dilakukan dalam 2 bentuk, yaitu :

1. Tabel : Tabel digunakan untuk menunjukkan data-data yang sifatnya tabular.

2. Grafik atau diagram : Penyajian dengan grafik atau diagram digunakan untuk menampilkan sebuah kondisi atau hasil analisis agar lebih mudah dipahami.

3. Deskriptif : Penjabaran dari hasil analisis dan kesimpulan.

Hasil dan Bahasan

Berdasarkan PSAK 55 (revisi 2006), penelitian ini akan membandingkan rasio keuangan pada tahun 2009 dan 2010 untuk melihat apakah terdapat perbedaan pada rasio keuangan dari transisi sebelum penerapan PSAK 55 (revisi 2006) dan sesudah penerapan PSAK 55 (revisi 2006) namun penerapan yang dilakukan belum terlaksana secara sempurna. Salah satunya terbukti dari beberapa bank yang masih menerapkan ketentuan transisi penurunan nilai atas kredit secara kolektif dengan estimasi berdasarkan peraturan Bank Indonesia. Selain itu penelitian ini juga akan membandingkan rasio keuangan pada tahun 2009 dan 2011 untuk melihat apakah terdapat perbedaan pada rasio keuangan dari transisi sebelum

penerapan PSAK 55 (revisi 2006) dan sesudah penerapan PSAK 55 (revisi 2006) dengan penerapan yang telah sempurna.

Berdasarkan PSAK 55 (revisi 2011), penelitian ini juga akan membandingkan rasio keuangan pada tahun 2011 dan 2012 untuk melihat apakah terdapat perbedaan pada rasio keuangan dari transisi PSAK 55 (revisi 2006) ke PSAK 55 (revisi 2011). Selain itu penelitian ini juga akan membandingkan rasio keuangan pada tahun 2009 dan 2012 untuk melihat apakah terdapat perbedaan pada rasio keuangan dari transisi sebelum penerapan PSAK 55 (revisi 2006) dan sesudah penerapan PSAK 55 (revisi 2011).

Setelah dilakukan analisis deskriptif untuk melihat gambaran penelitian, kemudian dilakukan uji normalitas data dengan menggunakan uji kolmogorov-smirnov. Dari hasil pengujian tersebut dinyatakan NPL 2009 dan ROA 2010 tidak berdistibusi normal karena hasil pengujian memperoleh nilai P value < 0.05 maka digunakan uji non-parametrik yaitu Wilcoxon Signed Rank Test. Kategori lainnya dinyatakan data berdistibusi normal maka digunakan uji statistik parametrik yaitu Paired Sample T Test.

Setelah melakukan uji normalitas data pada kelima rasio, langkah selanjutnya yaitu melakukan pengujian hipotesis dengan menggunakan Paired Sample T Test untuk data yang berdistribusi normal. Tabel 1-5 menunjukkan hasil pengujian Paired Sample T Test.

Tabel 1 Hasil Paired Samples T Test pada CAR

Paired Samples Test Paired Differences t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the Difference Lower Upper 2009. - 2010. 0.25% 7.84% 1.48% -2.79% 3.29% 0.167 27 0.869 2009. - 2011. 1.58% 8.73% 1.65% -1.80% 4.97% 0.96 27 0.346 2009. - 2012. 1.23% 7.06% 1.33% -1.51% 3.97% 0.923 27 0.364 2011. - 2012. -0.35% 4.66% 0.88% -2.16% 1.46% -0.398 27 0.694

Tabel 2 Hasil Paired Samples T Test pada NPL

Paired Samples Test Paired Differences t df Sig. (2-tailed) Mean Std. Deviati on Std. Error Mean 95% Confidence Interval of the Difference Lower Upper 2011. - 2012. 0.01% 0.66% 0.12% -0.24% 0.27% 0.098 27 0.923 Tabel 3 Hasil Paired Samples T Test pada ROA

Paired Samples Test Paired Differences t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the Difference Lower Upper 2009. - 2011. -0.43% 0.95% 0.18% -0.80% -0.06% -2.379 27 0.025 2009. - 2012. -0.68% 1.85% 0.35% -1.40% 0.04% -1.933 27 0.064 2011. - 2012. -0.25% 1.22% 0.23% -0.72% 0.22% -1.089 27 0.286

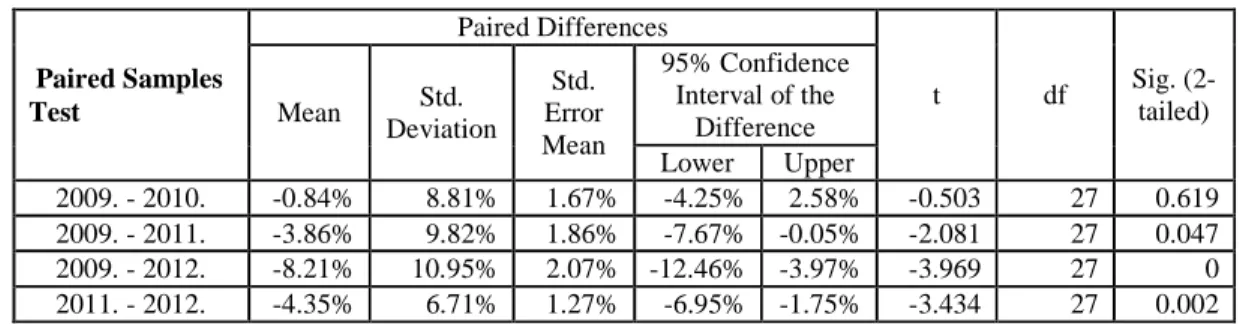

Tabel 4 Hasil Paired Samples T Test pada BOPO

Paired Samples Test Paired Differences t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the Difference Lower Upper

2009. - 2010. 2.87% 4.64% 0.88% 1.07% 4.67% 3.271 27 0.003 2009. - 2011. 4.40% 8.33% 1.57% 1.17% 7.63% 2.796 27 0.009 2009. - 2012. 7.37% 13.76% 2.60% 2.04% 12.71% 2.836 27 0.009 2011. - 2012. 2.98% 9.07% 1.71% -0.54% 6.49% 1.735 27 0.094

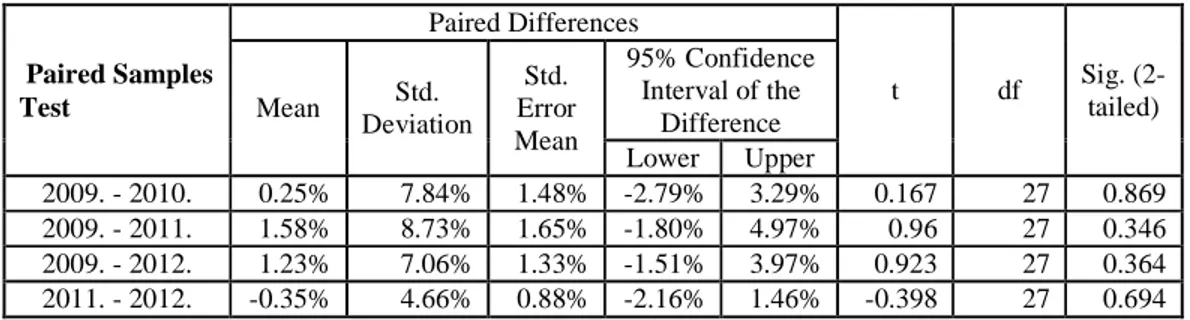

Tabel 5 Hasil Paired Samples T Test pada LDR

Paired Samples Test Paired Differences t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the Difference Lower Upper 2009. - 2010. -0.84% 8.81% 1.67% -4.25% 2.58% -0.503 27 0.619 2009. - 2011. -3.86% 9.82% 1.86% -7.67% -0.05% -2.081 27 0.047 2009. - 2012. -8.21% 10.95% 2.07% -12.46% -3.97% -3.969 27 0 2011. - 2012. -4.35% 6.71% 1.27% -6.95% -1.75% -3.434 27 0.002

Uji Wilcoxon Signed Rank Test

Langkah berikutnya untuk data yang berdistribusi tidak normal maka dilakukan pengujian non parametrik dengan menggunakan uji wilcoxon signed rank test. Tabel 6-9 menunjukkan hasil pengujian dengan menggunakan uji wilcoxon signed rank test.

Tabel 6 Hasil Uji Wilcoxon pada NPL 2009 dan 2010 2010. - 2009.

Z -1.466b Asymp. Sig. (2-tailed) .143 a. Wilcoxon Signed Ranks Test

b. Based on positive ranks.

Tabel 7 Hasil Uji Wilcoxon pada NPL 2009 dan 2011 2011. - 2009.

Z -2.494b Asymp. Sig. (2-tailed) .013 a. Wilcoxon Signed Ranks Test

b. Based on positive ranks.

Tabel 8 Hasil Uji Wilcoxon pada NPL 2009 dan 2012 2012. - 2009.

Z -2.102b Asymp. Sig. (2-tailed) .036 a. Wilcoxon Signed Ranks Test

b. Based on positive ranks.

Tabel 9 Hasil Uji Wilcoxon pada ROA 2009 dan 2010 2010. - 2009.

Z -1.321b Asymp. Sig. (2-tailed) .187 a. Wilcoxon Signed Ranks Test

Pembahasan Analisis Data Capital Adequacy Ratio (CAR)

Berdasarkan hasil pengujian Capital Adequacy Ratio (CAR) dengan metode paired sample t-test untuk data berdistribusi normal dan metode Wilcoxon Signed Rank Test untuk data berdistribusi tidak normal pada empat kategori periode perbandingan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan PSAK 55 (revisi 2011) maka dapat disimpulkan bahwa tidak ada perbedaan yang signifikan antara rata-rata Capital Adequacy Ratio (CAR) pada empat kategori periode perbandingan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan PSAK 55 (revisi 2011). .

Pada tahun 2010, penerapan PSAK 55 (revisi 2006) belum terlaksana secara sempurna. Beberapa bank masih menerapkan ketentuan transisi penurunan nilai atas kredit secara kolektif dengan estimasi berdasarkan peraturan Bank Indonesia. Hal ini mungkin yang menyebabkan tidak terjadi perubahan yang signifikan pada rata-rata CAR. Pada tahun 2011, seluruh bank telah menerapkan PSAK 55 (revisi 2006) secara keseluruhan, rata-rata CAR mengalami penurunan yang cukup tinggi dari tahun sebelumnya. Namun berdasarkan pengujian hipotesis dengan metode paired sample t-test, penurunan yang terjadi juga tidak termasuk signifikan. Pada tahun 2012, Dewan Standar Akuntansi Keuangan telah menerbitkan PSAK 55 (revisi 2011). Namun perubahan yang terjadi pada revisian PSAK 55 ini tidak berpengaruh terhadap CAR. Berdasarkan pengujian hipotesis dengan metode paired sample t-test, rata-rata CAR mengalami peningkatan pada tahun 2012, namun peningkatan yang terjadi tidak signifikan dan dapat disebabkan oleh berbagai faktor misalnya kebijakan bank yang menambah modalnya. Namun, kondisi rata-rata perbankan berdasarkan CAR dapat dikatakan baik karena tahun 2009-2012 rata-rata CAR di atas 16%, masih jauh di atas peraturan Bank Indonesia yaitu PBI No. 10/15/PBI/2008 Pasal 2 bahwa bank wajib menyediakan modal minimum sebesar 8% dari Aset Tertimbang Menurut Risiko (ATMR).

Non Performing Loan (NPL)

Berdasarkan hasil pengujian Non Performing Loan (NPL) dengan metode paired sample t-test untuk data berdistribusi normal dan metode Wilcoxon Signed Rank Test untuk data berdistribusi tidak normal pada empat kategori periode perbandingan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan PSAK 55 (revisi 2011) maka dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara rata-rata Non Performing Loan (NPL) sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006), dan sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011). Dua kategori periode perbandingan lainnya menunjukkan tidak ada perbedaan yang signifikan.

Penurunan rasio NPL ini dapat dikatakan baik karena menunjukkan resiko kredit macet pada rata-rata perbankan berkurang. Selain itu memang kondisi rata-rata perbankan yang terdaftar di BEI menunjukkan kondisi yang baik karena mempunyai rasio NPL. Penerapan PSAK 55 dapat mempengaruhi tingkat biaya pencadangan sehingga aset produktif bank bertambah, adanya koreksi pencadangan, dan transparansi terhadap pelaporan keuangan bank akan meningkat. Hal tersebut seharusnya membuat bank memiliki kesempatan untuk meningkatkan kinerja laporan keuangannya dengan mendapatkan kredit yang memiliki kualitas yang baik. Hal ini dibuktikan dengan berkurangnya resiko kredit macet pada rata-rata perbankan. Beberapa hal lainnya yang mungkin mempengaruhi perubahan NPL pada periode tersebut misalnya kemampuan debitur yang meningkat dari sisi finansial dan etika baik untuk melunasi kredit, serta kondisi perekonomian Indonesia yang membaik.

Return on Assets (ROA)

Berdasarkan hasil pengujian Return On Assets (ROA) dengan metode paired sample t-test untuk data berdistribusi normal dan metode Wilcoxon Signed Rank Test untuk data berdistribusi tidak normal pada empat kategori periode perbandingan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan PSAK 55 (revisi 2011) maka dapat disimpulkan bahwa hanya satu kategori periode perbandingan yang terdapat perbedaan yang signifikan yaitu sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006). Ketiga kategori periode perbandingan lainnya menunjukkan tidak terdapat perbedaan yang signifikan.

Faktor-faktor penyebab kenaikan laba bank pada periode tersebut terdiri dari pesatnya pengucuran kredit pada awal tahun menjadi faktor dominan yang mempengaruhi kenaikan laba karena umumnya jika kredit naik maka profit akan ikut naik, selain itu perbankan berhasil melakukan efisiensi dari sisi biaya, dan penerapan PSAK 50 dan 55 yang mempengaruhi tingkat biaya pencadangan sehingga aset produktif bank bertambah. Pada awal tahun 2012, Pertumbuhan aset tiga bank terbesar di Indonesia, yaitu BRI, Bank Mandiri, dan BCA, masing-masing sebesar 16,23%, 22,7%, dan 16,72%. PSAK 55 secara langsung

maupun tidak langsung turut memberikan pengaruh positif pada rasio ROA periode 2011 saat penerapan PSAK 55 (revisi 2006) telah dilaksanakan secara sempurna meskipun peningkatan rasio ROA juga ditunjang oleh banyak faktor lainnya.

Biaya Operasional/Pendapatan Operasional (BOPO)

Berdasarkan hasil pengujian Biaya Operasional/Pendapatan Operasional (BOPO) dengan metode

paired sample t-test untuk data berdistribusi normal dan metode Wilcoxon Signed Rank Test untuk data

berdistribusi tidak normal pada empat kategori periode perbandingan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan PSAK 55 (revisi 2011) maka dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara rata-rata Biaya Operasional/ Pendapatan Operasional (BOPO) pada tiga kategori periode perbandingan yaitu sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006), sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006), dan sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

Rasio BOPO mengalami penurunan terus dari 2009-2012. Hal ini menunjukkan rata-rata bank mampu meningkatkan pendapatan operasionalnya secara signifikan karena beban operasional pada 2011-2012 pada rata-rata bank meningkat salah satunya disebabkan oleh larangan penggunaan tenaga alih daya atau outsourcing untuk pekerjaan inti sehingga mendorong bank merekrut pegawai tetap lebih banyak dan kenaikan gaji pegawai serta peningkatan biaya operasional seperti pelatihan karyawan, pembelian sistem dan teknologi yang terkait dengan penerapan PSAK 55.

Demi menjaga kemampuan mencetak laba, ternyata perbankan terus meningkatkan pendapatan operasional selain bunga alias fee based income. Ini cara bank meningkatkan pendapatan, selain dari bunga kredit. Misalnya mengoptimalkan lini kredit konsumer untuk mendongkrak pendapatan non bunga, mengoptimalkan fungsi transaksi ATM dan pelayanan pembayaran STNK secara elektronik untuk memperbesar fee based. Pendapatan operasional bank meningkat juga dikarenakan pesatnya pengucuran kredit, selain itu perbankan yang juga berhasil melakukan efisiensi dari sisi biaya, dan penerapan PSAK 50 dan 55 yang mempengaruhi tingkat biaya pencadangan sehingga aset produktif bank bertambah.

Loan to Deposit Ratio (LDR)

Berdasarkan hasil pengujian Loan to Deposit Ratio (LDR) dengan metode paired sample t-test untuk data berdistribusi normal dan metode Wilcoxon Signed Rank Test untuk data berdistribusi tidak normal pada empat kategori periode perbandingan sebelum dan sesudah penerapan PSAK 55 (revisi 2006) dan PSAK 55 (revisi 2011) maka dapat disimpulkan terdapat perbedaan yang signifikan pada tiga kategori periode perbandingan yaitu sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006), sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011), sebelum (pada tahun 2011) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011). Selain itu tidak ada perbedaan yang signifikan antara rata-rata Loan to Deposit Ratio (LDR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006). Tidak ada perbedaan yang signifikan antara rata-rata Loan to Deposit Ratio (LDR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006).

Salah satu penyebab peningkatan LDR bank yaitu pesatnya ekspansi kredit. Selain itu Bank Indonesia (BI) menerapkan kebijakan giro wajib minimum (GWM) yang dikaitkan LDR yaitu Peraturan Bank Indonesia (PBI) No.12/19/PBI/2010 yang isinya LDR harus memenuhi batas bawah 78% dan jika gagal harus membayar penalti, sehingga membuat bank-bank besar seperti Bank Central Asia (BCA), Bank Mandiri, dan Bank BNI meningkatkan penyaluran kredit sambil mengerem agresivitas penghimpunan dana pihak ketiga. Bank-bank ini terkenal memiliki LDR rendah dan dianggap sebagai bank yang rajin menghimpun dana, tapi malas menyalurkan kredit. Berdasarkan penelitian-penelitian sebelumnya, PSAK 55 dianggap dapat berpotensi menimbulkan penurunan loan to deposit ratio (LDR). Tetapi berdasarkan penelitian ini, menyatakan hal sebaliknya yaitu LDR meningkat secara signifikan. Hal ini mungkin dikarenakan pesatnya ekspansi kredit dan tuntutan Bank Indonesia untuk meningkatkan LDR hingga memenuhi batas bawah 78% membuat LDR meningkat secara signifikan.

SIMPULAN DAN SARAN

Simpulan

1. Berdasarkan hasil pengujian Capital Adequacy Ratio (CAR) maka dapat disimpulkan

a. Tidak ada perbedaan yang signifikan antara rata-rata Capital Adequacy Ratio (CAR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006).

b. Tidak ada perbedaan yang signifikan antara rata-rata Capital Adequacy Ratio (CAR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006).

c. Tidak ada perbedaan yang signifikan antara rata-rata Capital Adequacy Ratio (CAR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

d. Tidak ada perbedaan yang signifikan antara rata-rata Capital Adequacy Ratio (CAR) sebelum (pada tahun 2011) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

2. Berdasarkan hasil pengujian Non Performing Loan (NPL) maka dapat disimpulkan:

a. Tidak ada perbedaan yang signifikan antara rata-rata Non Performing Loan (NPL) sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006).

b. Terdapat perbedaan yang signifikan antara rata-rata Non Performing Loan (NPL) sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006).

c. Terdapat perbedaan yang signifikan antara rata-rata Non Performing Loan (NPL) sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

d. Tidak ada perbedaan yang signifikan antara rata-rata Non Performing Loan (NPL) sebelum (pada tahun 2011) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

e. Salah satu penyebab terdapat perbedaan yang signifikan pada NPL dikarenakan penerapan PSAK 55 (revisi 2006) dan PSAK 55 (revisi 2011). Penerapan PSAK 55 dapat mempengaruhi tingkat biaya pencadangan sehingga aset produktif bank bertambah, adanya koreksi pencadangan, dan transparansi terhadap pelaporan keuangan bank akan meningkat sehingga membuat bank berkesempatan meningkatkan kinerja laporan keuangannya dengan mendapatkan kredit yang memiliki kualitas yang baik. Namun peningkatan ini juga dapat dipengaruhi hal-hal lain seperti kemampuan debitur yang meningkat dari sisi finansial dan etika baik untuk melunasi kredit, serta kondisi perekonomian Indonesia yang membaik.

3. Berdasarkan hasil pengujian Return On Assets (ROA) maka dapat disimpulkan:

a. Tidak ada perbedaan yang signifikan antara rata-rata Return On Assets (ROA) sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006).

b. Terdapat perbedaan yang signifikan antara rata-rata Return On Assets (ROA) sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006).

c. Tidak ada perbedaan yang signifikan antara rata-rata Return On Assets (ROA) sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

d. Tidak ada perbedaan yang signifikan antara rata-rata Return On Assets (ROA) sebelum (pada tahun 2011) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

e. PSAK 55 secara langsung maupun tidak langsung turut memberikan pengaruh positif pada rasio ROA meskipun peningkatan rasio ROA juga ditunjang oleh banyak faktor lainnya seperti pesatnya pengucuran kredit dan keberhasilan melakukan efisiensi dari sisi biaya. Penerapan PSAK 55 mempengaruhi tingkat biaya pencadangan sehingga aset produktif bank bertambah.

4. Berdasarkan hasil pengujian Biaya Operasional/Pendapatan Operasional (BOPO) maka dapat disimpulkan:

a. Terdapat perbedaan yang signifikan antara rata-rata Biaya Operasional/Pendapatan Operasional (BOPO) sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006).

b. Terdapat ada perbedaan yang signifikan antara rata-rata Biaya Operasional/Pendapatan Operasional (BOPO) sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006).

c. Terdapat perbedaan yang signifikan antara rata-rata Biaya Operasional/Pendapatan Operasional (BOPO) sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

d. Tidak ada perbedaan yang signifikan antara rata-rata Biaya Operasional/Pendapatan Operasional (BOPO) sebelum (pada tahun 2011) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

e. Perbedaan yang signifikan dengan menurunnya rasio BOPO menunjukkan bank mampu meningkatkan pendapatan operasionalnya secara signifikan di saat tekanan tinggi atas biaya operasional yang meningkat. Pendapatan operasional bank meningkat dikarenakan pesatnya pengucuran kredit, menargetkan peningkatan pendapatan selain dari bunga kredit, selain itu perbankan yang juga berhasil melakukan efisiensi dari sisi biaya, dan penerapan PSAK 55 yang mempengaruhi tingkat biaya pencadangan sehingga aset produktif bank bertambah.

a. Tidak ada perbedaan yang signifikan antara rata-rata Loan to Deposit Ratio (LDR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2010) menerapkan PSAK 55 (revisi 2006).

b. Terdapat perbedaan yang signifikan antara rata-rata Loan to Deposit Ratio (LDR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2011) menerapkan PSAK 55 (revisi 2006).

c. Terdapat perbedaan yang signifikan antara rata-rata Loan to Deposit Ratio (LDR) sebelum (pada tahun 2009) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

d. Terdapat perbedaan yang signifikan antara rata-rata Loan to Deposit Ratio (LDR) sebelum (pada tahun 2011) dan sesudah (pada tahun 2012) menerapkan PSAK 55 (revisi 2011).

e. Berdasarkan penelitian-penelitian sebelumnya, PSAK 55 dianggap berpotensi menimbulkan penurunan LDR, namun berdasarkan penelitian ini menunjukkan hal sebaliknya. LDR mengalami perbedaan yang signifikan dengan mengalami peningkatan. Penyebab peningkatan LDR bank antara lain pesatnya ekspansi kredit dan kebijakan giro wajib minimum (GWM) yang mewajibkan LDR harus memenuhi batas bawah 78%, jika gagal harus membayar penalti.

Saran

1. Apabila ada peraturan baru yang menimbulkan perdebatan karena beberapa hal, lebih baik segera dicari dan dianalisis bukti empiris yang mendukung atau menyangkal perdebatan tersebut karena peraturan dibuat dengan tujuan yang baik bukan untuk merugikan.

2. Untuk penelitian selanjutnya dapat menjelaskan lebih detil penyebab perubahan rasio-rasio keuangan berdasarkan bukti-bukti dan pengujian hipotesis.

3. Untuk penelitian selanjutnya, dapat menambahkan rentang waktu penelitian dan rasio keuangan lain atau metode lain, sehingga dapat meningkatkan kualitas hasil penelitian.

REFERENSI

Aminullah, J. (2007). Implikasi Penerapan PSAK 50 dan PSAK 55 Revisi 2006 Pada Institusi Perbankan

: Sebuah Studi Literatur. Skripsi S1. Universitas Indonesia, Depok.

Anggrayni, D. (2011). Analisis Kinerja Perbankan yang Mengadopsi Standar Pelaporan Internasional

(IFRS) Berdasarkan Harga Saham, Laba Per Saham, dan Kapitalisasi Pasar. Skripsi S1. Universitas

Gunadarma, Depok

Bank Indonesia. (2007). Peraturan Bank Indonesia No. 9/6/PBI/2007 tanggal 30 Maret 2007 tentang

Penilaian Kualitas Aktiva Bank Umum.

Bank Indonesia. (2008). Peraturan Bank Indonesia No. 10/15/PBI/2008 tanggal 24 September 2008

tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

Bank Indonesia. (2010). Peraturan Bank Indonesia (PBI) No.12/19/PBI/2010 tanggal 4 Oktober 2010

tentang Giro Wajib Minimum Bank Umum Pada Bank Indonesia Dalam Rupiah dan Valuta Asing.

Dendawijaya, L. (2009). Manajemen Perbankan. Jakarta : Ghalia Indonesia.

Emanuela, J. (2012). Analisis Penerapan PSAK 50 dan 55 (Revisi 2006) Atas Impairment Piutang pada

Perusahaan Multifinance. Skripsi S1. Universitas Indonesia, Depok.

Fajar, R. (2011). Jurnal Konversi Standar Akuntansi PSAK ke IFRS (International Financial Reporting

Standards). Diakses 18 Januari 2013 dari

http://wartawarga.gunadarma.ac.id/2011/03/jurnal-konversi-standar-akuntansi-psak-ke-ifrs-international-financial-reporting-standards/

Franedya, R. 20 November, (2009). Bankir Menilai PSAK 55 Bisa Pengaruhi Modal. Diakses 1 April 2013 dari http://keuangan.kontan.co.id/news/bankir-menilai-psak-55-bisa-pengaruhi-modal-1

Ikatan Akuntan Indonesia. (2009). PSAK 1 (Revisi 2009) Tentang Penyajian Laporan keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2006). PSAK No. 50 (Revisi 2006) Tentang Penyajian dan Pengungkapan

Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2006). PSAK No. 55 (Revisi 2006) Tentang Pengakuan dan Pengukuran

Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2011). PSAK No. 55 (Revisi 2011) Tentang Pengakuan dan Pengukuran

Instrumen keuangan. Jakarta: Salemba Empat.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta : PT RajaGrafindo Persada. Kasmir. (2008). Manajemen Perbankan. Jakarta : PT RajaGrafindo Persada.

Natawidnyana. (2008).International Financial Reporting Standards (IFRS): A Brief Description. Diakses 18 Januari 2013 dari http://natawidnyana.wordpress.com/2008/10/28/international-financial-reporting-standards-ifrs-a-brief-description/

Punda, P. (2011). The Impact Of International Financial Reporting Standard (IFRS) Adoption On Key

Financial Ratios – Evidence From The UK. Master’s Thesis. Aarhus School of Business.

Santoso, S. (2009). Panduan Lengkap Menguasai Statistik dengan SPSS 17.00. Jakarta : PT Elex Media Komputindo.

Secarian, M. (2012). Evaluasi Penerapan PSAK 55 (Mengenai Instrumen Keuangan: Pengakuan dan

Pengukuran) Pada Penurunan Nilai dan Tidak Tertagihnya Aset Keuangan, Perlakuan Akuntansi, dan Nilai Perusahaan (Studi Kasus pada PT. ABC Ventura). Jurnal Jurusan Akuntansi Fakultas

Ekonomika dan Bisnis Universitas Diponegoro. Vol.1 (No.2) : 1-14. www.bi.go.id diakses 15 Mei 2013.

www.idx.co.id diakses 20 April 2013.

RIWAYAT PENULIS

Agnes lahir di Jakarta pada 29 April 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2013. Saat ini penulis bekerja sebagai Audit Associate 2 di PricewaterhouseCoopers Indonesia.