Current Price 20 Juni 2017 IDR 3,000

Target Price IDR 4,260

Upside (Downside) 42.08%

BUY

Stock Information

Ticker BRPT

GICS Sector Chemicals

Market Cap (IDR billion) 22,824.2 52-Week High (IDR) 3,730

52-Week Low (IDR )416

Shares Outstanding 37.4% Major Shareholders (%)

Magna Resources Corp PTE Ltd 52,13%

DBS Bank LTD. 7.88% PT Barito Pacific Lumber 5.11%

PT Tunggal Setia Pratama 3.53% PT Prajogo Pangestu 1.60% PT Muktilestari Kencana 0.23% Agus Salim dan Salwati 0.56% Lain-lain (masing-masing dibawah 5%) 28.96% Total 100.00%

Price Performance

Source: Bloomberg

PT OSO Securities

Cyber 2 Tower,

Pendapatan PT Barito Pacific Tbk (BRPT) pada 1Q17 mengalami peningkatan yang signifikan hingga 76% menjadi US$ 642.51 juta dari sebelumnya US$ 366.09 juta. Kontribusi utama pendapatan BRPT berasal dari anak usahanya yang bergerak di bisnis petrokimia, yaitu PT Chandra Asri tbk (TPIA) sebesar 99% dari total pendapatan atau US$ 633.42 juta. Selain bisnis petrokimia, BRPT juga memilik lini bisnis lain yaitu pengolahan kayu, minyak sawit, dan properti. Kami optimis pendapatan perseroan hingga akhir tahun ini akan meningkat 32% menjadi US$ 2.58 miliar, dari sebelumnya US$ 2,35 miliar di tahun 2016.

BRPT Berencana Melakukan Stock Split

RUPS telah menyetujui BRPT untuk melakukan pemecahan nilai saham (stock split) guna meningkatkan likuiditas saham. Dimana rasionya 1: 2 dengan nilai nominal sebelumnya Rp 1.000,- menjadi Rp 500,- per lembar. Rencananya cum date akan berlangsung pada 06 Juli 2017. Dalam 20 hari terahir rata-rata harga saham BRPT sebesar 3,192, sehingga dengan adanya stock split ini harga saham akan berada dikisaran 1550-1.600 Kami melihat hal ini akan menjadi salah satu sentimen positif untuk BRPT ke depan karena akan mudah dijangkau oleh investor ritel.

BRPT Akan Mengakuisisi Star Energy

Kontribusi pendapatan yang tinggi dari bisnis petrokimia membuat BRPT ingin melakukan diversifikasi usaha dengan melakukan akuisisi kepada perusahaan yang memiliki bisnis Geothermal yaitu PT Star Energy Group Holding.(SEGHL). Hingga saat ini BRPT masih dalam proses negosiasi. Masuknya SEGHL ke dalam salah satu anak usaha BRPT diperkirakan akan meningkatkan aset perseroan hingga 100%. Saat ini total aset perseroan senilai US$ 2.9 miliar. Sementara itu, kepemilikan BRPT terhadap SEGHL ini diperkirakan sebesar 60%.

Valuasi & Rekomendasi

Kami melakukan penialaian saham BRPT dengan menggunakan Discounted Cash Flow, Adapun dalam penialaian ini, kami belum memasukkan nilai bisnis geothermal yang akan diakusisi BRPT tahun ini. Dengan asumsi terminal growth 3% dan WACC 8.4%. Maka didapatkan nilai wajar untuk BRPT sebesar Rp 4220,-, yang mencerminkan PE'17 14x dan PBV 1.05x.

Tabel I : Proyeksi Kinerja Keuangan

2015A 2016A 2017F 2018F 2019F Revenue (Mn) 1,406.14 1,961.31 2,581.52 3,097.82 3,768.23 EBIT (Mn) 63.26 418.25 567.65 705.06 876.49 EBITDA (Mn) 138.29 508.15 661.86 803.66 979.81 Net Profit (Mn) (5.36) 131.70 140.48 311.01 424.49 EPS (USD) (0.00) 0.02 0.02 0.04 0.06 EPS (Rp) (10.58) 254.26 267.68 601.52 821.01 PER (169,424.84) 5.76 11.21 4.99 3.65 BVS 2,362.69 2,796.08 3,016.59 3,663.47 4,484.48 PBV 0.06 0.52 0.99 0.82 0.67

Petrokimia merupakan produk kimia yang berasal dari minyak bumi dan sumber hidrokarbon lainnya. Pada tahun 2016, total pendapatan industri secara global untuk sektor ini diperkirakan mencapai sekitar US$ 3 triliun. Pada dasarnya, produk Petrokimia digunakan sebagai bahan material untuk berbagai macam bahan dan kegunaan. Dengan banyaknya kegunaan, industri petrokimia memiliki peran penting di sektor manufaktur dan produk konsumen. Selain itu, akibat terbatasnya produk substitusi yang layak dan ekonomis, produk petrokimia menjadi komponen penting dari ekonomi global. Penggunaan utama produk petrokimia meliputi transportasi, pengemasan, konstruksi, pertanian, tekstil, barang konsumsi dan barang elektronik.

Siklus Industri Petrokimia

Siklus industri petrokimia memiliki panjang yang bervariasi. Namun, data historis menunjukkan bahwa panjang siklus rata-rata berlangsung antara 6-11 tahun, diukur dari titik puncak ke titik puncak berikutnya. Karena sifat global industri (terhubung melalui perdagangan dan harga), profitabilitas komoditas petrokimia kebanyakan cenderung mengikuti siklus yang sama. Oleh karena itu sebagian besar produk biasanya menunjukkan tingkat keuntungan puncak atau tingkat profitabilitas selama periode yang sama. Terkadang, perubahan struktural di pasar tertentu dapat menyebabkan profitabilitas satu sektor menyimpang dari keseluruhan siklus industri.

Permintaan olefin secara global diproyeksikan tumbuh sekitar 3,3 persen CAGR (tingkat pertumbuhan tahunan ratarata gabungan) selama periode 2017-2023 (3,4 dan 3,2 persen CAGR untuk propylene dan ethylene) berdasarkan tingginya tingkat investasi saat ini dan ke depan atas propane dehydrogenation (propylene terbuat dari propane) dan proyek batubara hingga olefin di Cina. Pertumbuhan permintaan butadiene pada periode yang sama diperkirakan meningkat 2,4 persen. Investasi pada produk turunan baru (produk dari mata rantai petrokimia) terus berlanjut di seluruh wilayah Asia.

Permintaan polyethylene global diperkirakan sekitar 91 juta ton sementara permintaan polypropylene sekitar 64 juta ton pada tahun 2016. Permintaan tersebut diperkirakan tumbuh sekitar 3,4 persen CAGR selama periode 2017-2023. Permintaan untuk benzene secara global mencapai 46 juta ton pada 2016. Nexant memperkirakan permintaan styrene tumbuh pada CAGR 1,6 persen selama periode 2017-2023. Penggerak utama permintaan untuk produk petrokimia ini adalah produk kemasan, otomotif, konstruksi dan listrik / elektronik.

Sumber : Chandra Asri

Kapasitas produksi Ethylene pada tahun 2016 sebesar 170 juta metric ton, sementara itu permintaan ethylene secara global sebesar 150 juta metric ton. Pada tahun 2025 diperkirakan kapasitas produksi Ethylene akan meningkat menjadi 230 juta metric ton dengan pertumbuhan permintaan ethylene sebesar 50 juta metric ton menjadi 200 juta merric tn. Pertumbuhan permintaan ethylene dari tahun 2016-2025 sebesar 3.6% per tahun.

Grafik II: Ethylene Production Capacity : 218MT in 2023 Grafik III : New Capacity by region 25MT (2017-2023)

6%

44%

5% 45%

Shale Gas NGLs Cracking CTO/MTO and others Napthaliquids Cracking

Sumber : Mitshubisi Chemical Techno Research

AS, Timur tengah dan China merupakan Negara wilayah terbesar yang memproduksi ethylene. Pada tahun 2016, total produksi AS, timur tengah dan China masing-masing sebesar 18%, 19% dan 15%. Dalam sepuluh tahun kedepan diperkirakan produksi Ethylne akan tumbuh dengan rata-rata tahunan sebesar 4.5% unutk AS, 3.4% timur tengah dan 5.7% China. Sebagian besar pembangunan kapasitas petrokimia berfokus di AS, Timur Tengah dan Asia (terutama Cina). Perkembangan ini sebagian besar terkait dengan tren peningkatan bahan baku dan dapat diringkas sebagai berikut: - Gas shale AS telah menyebabkan meningkatnya pasokan bahan baku, khususnya ethane dan gas alam cair lainnya. Akibatnya, harga bahan baku petrokimia AS telah mengalami penurunan relatif terhadap kawasan lainnya yg menggunakan proses produksi berbasis naphtha dimana harga bahan baku berkaitan erat dengan harga minyak mentah. Hal ini mengakibatkan meningkatnya daya saing biaya produksi dan lonjakan minat investasi baru di Amerika Serikat. - Pembangunan kilang baru di Cina mendorong investasi pada komplek naphtha cracker.

Ethylene

Butadine

0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50%Global SEA Indonesia 3.20% 2.40% 3.10%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00%

Global SEA Indonesia

Propylene

Polyethylene

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00%

Global SEA Indonesia 3.40% 5.40% 1.70%

0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% 4.00% 4.50%

Global SEA Indonesia 3.40%

3.90%

4.40%

Polypropylene

Styrene Monomer

0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% 4.00% 4.50% 5.00%

Global SEA Indonesia 3.60% 4.20% 4.70%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00%

Global SEA Indonesia

1.60% 2.30%

10.50%

BRPT telah membayar uang muka sebesar US$ 58.599 juta pada Desember 2016 dalam rangka mengakusisi star Energy Group Holding Pte, Ltd (SEGHL) dari Star Energy Investment Ltd (SEIL) dan SE Holdings PTe. LTD (SEGHL). BRPT memperkirakan tahap atas akusisi SEGHL akan selesai pada akhir tahun 2017. Saat ini BRPT masih dalam tahap negosiasi. BRPT juga masih mengkaji beberapa alternatif pembiayaan. Masuknya SEGHL ke dalam salah satu anak usaha BRPT diperkirakan akan meningkatkan aset perseroan hingga 100%. Saat ini total aset perseroan senilai US$ 2.9 miliar. Sementara itu, kepemilikan BRPT terhadap SEGHL ini diperkirakan sebesar 60%. Kami melihat outlook yang positif terhadap akusisi Star Energy yang diperkirakan akan selesai pada akhir tahun ini. Dengan adanya Star Energy maka akan terjadi peningkatan pendapatan yang siginfikan untuk BRPT.

Tabel IV : Pinjaman Jangka Panjang Perseroan Yang Akan Jatuh

Tempo Dalam Satu Tahun

Keterangan Tanggal jatuh tempo Jumlah Utang

Jatuh Tempo Kesiapan dana

Bank BNI 25 Maret 2018 11,926 Siap

Bank Mayora 2-Apr-17 23 Siap

Pinjaman Berjangka 11-Nov-17 61,116 Siap

Bangkok Bank 23 Maret 2018 160,000 Siap

Total 233,065

Sumber : perseroan

Prospek Geothermal

Paradigma pengelolaan energi yang selama ini berjalan menempatkan sumber daya energi sebagai komoditi ekspor untuk menghasilkan devisa. Kondisi ini mengakibatkan pasokan energi dalam negeri tidak dapat terjamin dengan baik. Sehingga perlunnya cadangan penyangga energi nasional seperti Geothermal untuk memenuhi ketersediaan energi untuk kebutuhan nasional. Prospek geothermal masih sangat baik mengingat Indonesia memiliki potensi energi panas bumi yang besar, yaitu sekitar 42% dari seluruh potensi panas bumi dunia.

Pemerintah pun saat ini tengah menggalakan empat pilar yang dianggap perlu ditingkatkan untuk mendukung pembangunan panas bumi yaitu sumber daya manusia, bisnis proses, financial, dan teknologi. Maka dengan adanya dukungan positif dari pemerintah hal ini akan memberi kemudahan bagi BRPT untuk berekspansi di bisnis geothermal dan nantinya akan mampu menciptakan pendapatan yang lebih baik serta berkelanjutan mengingat prospek geothermal yang masih lebar.

PT Barito Pacific Tbk. (BRPT) didirikan dengan nama PT Bumi Raya Pura Mas Kalimantan pada 1979 dengan bisnis utama yaitu pengolahan kayu. Barito mulai beroperasi secara komersial pada tahun 1983, serta mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada 1993 dengan nama PT Barito Pacific Timber Tbk. Dahulu BRPT memiliki 5 pabrik pengolahan kayu yang berada di Banjarmasih, Samarinda, Pontianak, dan Mangole Ternate. Kemudian bisnis perkayuan yang redup membuat perseoan mulai menutup pabriknya satu persatu, hingga saat ini hanya tersisa satu pabrik kayu yang terletak di Kalimantan. Setelah perseroan menutup pabrik kayu, BRPT mulai melakukan transformasi bisnis, dengan mengoperasikan petrokimia, minyak sawit dan properti. Dimulai dengan mengakusisi Chandra Asri pada tahun 2007 sebanyak 50.19%. kemudian setahun setelah itu, BRPT mengakusisi Trypolita. Sejak tahun 2011, Chandra Asri dan Trypolita merger. Pada tahun 2009 perseroan memasuki bisnis sawit, dimulai dengan menanam minyak sawit diatas lahan seluas 11.000 ha. BRPT juga sudah membuat pabrik CPO di Sekadau, Pontianak pada tahun 2015.

Selain memiliki bisnis sawit, perseroan juga memiliki bisnis properti. Saat ini BRPT memiliki industrial estate di Cikupa yaitu PT Griya Idola Real Estate dibawah naungan PT Griya Tirta Asri. Saat ini BRPT masih fokus terhadap pertumbuhan anak usahanya yaitu TPIA dan ingin mengakuisisi Star Enegry. Sementara untuk anak usaha lainnya belum ada rencana ekspansi, dan BRPT hanya sebatas melaukan maintanance.

1979 Didirikan di Kalimantan selatan sebagai perusahaan kayu Indonesia yang terintegrasi

1993 Mendaftarkan sahamnya di Bursa Efek Jakarta dan Surabaya

2007 Mengubah nama menjadi PT Barito Pacific Tbk

Mengakuisisi PT Chandra Asri dan entitas anak, PT Styrindo Mono Indonesia.

2008 Mengakuisisi PT Tri Polyta Indonesia Tbk

Mengonsolidasikan laporan keuangan Perseroan dengan laporan keuangan PT Tri Polyta Indonesia Tbk.

2009 Mengubah anggaran dasar Perseroan dan memperluas cakupan usaha yang mencakup bidang

kehutanan, perkebunan, pertambangan, industri, property dan perdagangan.

2010 PT Chandra Asri menerbitkan obligasi US$230 juta

Mengakuisisi PT Royal Indo Mandiri; menandakan masuknya Perseroan ke bisnis kelapa sawit Berpartisipasi pada blok kontrak bagi hasil produksi sebagian migas di PT Petrogas Pantai Madura PT Chandra Asri memperkenalkan produk plastik yang mudah terurai (degradable) dan ramah lingkungan

2011 Penggabungan usaha PT Chandra Asri dan PT Tri Polyta Indonesia Tbk.

Melepas 7,13% kepemilikan saham di PT Chandra Asri Petrochemical Tbk kepada SCG Chemicals Co. Ltd.

Menyelesaikan Kuasi Reorganisasi.

2016 PT Chandra Asri Petrochemical Tbk meneken perjanjian kerja sama dengan Univation Technologies

dalam rangka rencana membangun pabrik polietilena terbaru berkapasitas 400 KTPA.

Sumber : Perseroan & OSO Research

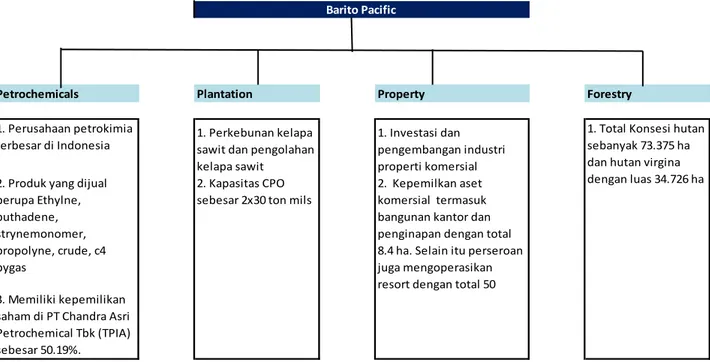

Tabel VI : Bisnis BRPT

Petrochemicals Plantation Property Forestry

1. Perusahaan petrokimia

terbesar di Indonesia 1. Perkebunan kelapa sawit dan pengolahan kelapa sawit

1. Investasi dan pengembangan industri properti komersial 2. Produk yang dijual

berupa Ethylne, buthadene, strynemonomer, propolyne, crude, c4 pygas 2. Kapasitas CPO sebesar 2x30 ton mils

2. Kepemilkan aset komersial termasuk bangunan kantor dan penginapan dengan total 8.4 ha. Selain itu perseroan juga mengoperasikan resort dengan total 50 3. Memiliki kepemilikan

saham di PT Chandra Asri Petrochemical Tbk (TPIA) sebesar 50.19%.

1. Total Konsesi hutan sebanyak 73.375 ha dan hutan virgina dengan luas 34.726 ha

Barito Pacific

0 500 1000 1500 2000 2500 3000 3500 4000 4500 2015 2016 2017F 2018F 2019F 2020F

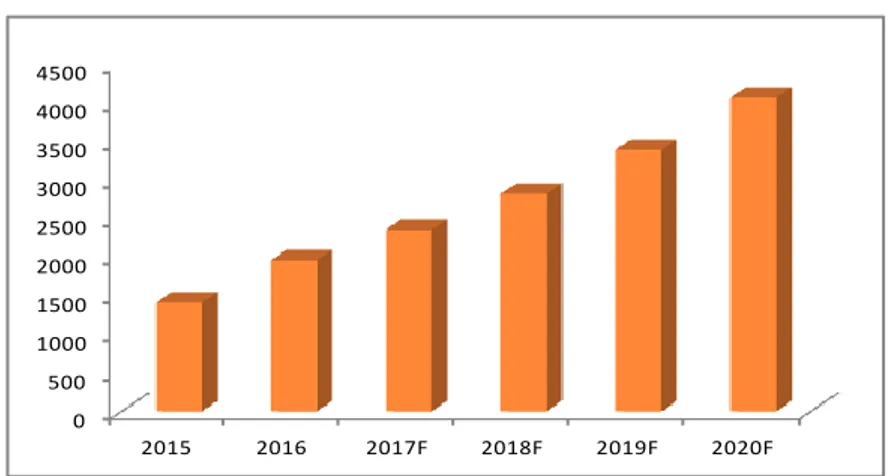

Pada 1Q17 total aset BRPT mengalami kenaikan 13% menjadi US$ 2,9 miliar dari sebelumnya US$ 2,57 miliar pada tahun 2016, ekuitas meningkat sebesar 6% menjadi US$ 899 juta dari sebelumnya US$ 846 juta pada 2016. Sejak tahun 2016 PT Chandra Asri Petrochemical Tbk (TPIA) mencatatkan kinerja yang positif seiring dengan meningkatnya produksi, pasca ekspansi cracker naptha.

Berdasarkan 1Q17, kinerja BRPT mencatatkan peningkatan pendapatan sebesar 75% menjadi US$ 642.51 juta dari sebelumnya US$ 366.09 juta pada1Q16. Adapun laba bersih BRPT meningkat sebesar 211% menjadi US$ 107.13 juta dari sebelumnya US$ 34.34 juta pada 1Q16. Kenaikan yang terjadi pada kuartal pertama disebabkan pada tahun 2016 hasil ekspansi TPIA belum berjalan sepenuhnya karena baru selesai di akhir tahun 2015, sehingga kuartal I 2016 produksi TPIA turun. Sementara utilisasi mulai 100% ketika sudah mulai memasuki kuartal ke empat. Kami perkirakan pendapatan BRPT tahun ini akan meningkat sebesar 32% menjadi US$ 2.58 miliar dari sebelumnya US$ 1.96 miliar. Peningkatan pendapatan yang didukung oleh meningkatnya pendapatan petrokimia sebesar 48% menjadi US$ 2.110 dimana penjualan dalam negeri kami perkirakan naik 18% menjadi US$ 1.68 miliar, sementara untuk penjualan ekspor diperkirakan akan mengalami penurunan sebesar 14% menjadi US$ 508.43 miliar. Adapun untuk laba bersih tahun ini, diperkirakan akan naik 7% menjadi US$ 140 miliar dari sebelumnya US$ 131.70 miliar. Kami optimis terhadap kinerja BRPT ke depan seiring dengan sudah berjalannya program efisiensi BRPT, pelaksanaan proyek yang baik, peningkatan kinerja operasional dan peningkatan margin. Sepanjang tahun 2016 BRPT telah memperbaiki struktur keuanganya.

Grafik V: Proyeksi Pendapatan BRPT

Kami merekomendasikan BELI untuk saham BRPT. Berdasarkan perhitungan dengan menggunakan metode Discounted Cashflow Model (DCF), dengan asumsi terminal growth sebesar 3% serta WACC sebesar 8.4% (bloomberg), maka diperoleh harga wajar atau fair value dari saham BRPT sebesar Rp 4,220, dimana PER’17 11x dan PBV’17 1.01x

.

WACC 8.4% Bloomberg

Terminal Growth 3%

Free Cash Flow to the Firm (FCFF) - Two Stages

(Rp bn) 2016F 2017F 2018F 2019F

EBIT 568 705 876 1,036

Tax (96) (153) (191) (226)

After Tax Cash Flow 471 552 686 811

Depreciation & amortization 16 17 18 19

Minority interest 148 148 148 148

Change in working capital 332 (321) 29 416

Net capital expenditure (96) (101) (106) (111)

Free cash flows for the firm 872 296 775 1,283 Year 1 2 3 4 Discount factor 0.92 0.85 0.79 0.72 PV of free cash flows 804 252 609 929 Value of the firm in high growth 2,594.5 Stage 1

Value of FCF in terminal growth 17,726.7 Stage 2

Value of firm 20,321.2 Net cash/(debt) 141.1 Value of equity 20,462.3 # of shares (Mn) 4.8 Value of equity/share (Rp) 4,262.45 Margin of Safety 10% Target price (Rp) 3,836.20

Current price (Rp) (16/06) 3,000 25-Aug-16 10:25

Upside (Downside) potential 42.08%

Selain fokus terhadap industri petrokimia, BRPT juga memiliki bisnis pada lini pengolahan kayu, perkebunan, properti, perdagangan, energi terbarukan dan transportasi. Jenis-jenis produk dan jasa yang dihasilkan oleh entitas anak milik Perseroan adalah bahan baku industri plastik di sektor hilir (etilena, propilena, py-gas, serta mixed C4), komoditas perkebunan (kelapa sawit, serta produk turunannya), kayu olahan (particle board), penyewaan gedung (perkantoran dan perhotelan), dan lain sebagainya.

BRPT Memiliki Izin Pengusahaan Hutan Di Daerah Kalimantan Dan

Maluku Utara

Meskipun pada tahun 2016 BRPT tidak terlalu banyak melakukan

kegiatan dalam bisnis perkayuan yang disebabkan oleh fokusnya

perseroan terhadap ekspansi bisnis petrokima. Namun BRPT masih

memiliki hak pengusahaan hutan, dan secara hati-hati memelihara,

mengelola, dan melestarikannya sebagai salah satu kekayaan alam

Indonesia yang paling berharga bagi generasi mendatang. Pada

1Q17 pendapatan bisnis kayu mengalami penurunan sebesar

0.37% menjadi US$ 2.15 juta dari sebelumnya US$ 2.16 pada 1Q16.

Tabel VII : Hutan Tanaman Industri

Kepemilikan Lokasi Luas Area Periode Masa Izin Berlaku

Rimba Equator Permai West Kalimantan 17.068 47 2039

Mangole Timber Producer North Maluku 14.851 45 2043

Kirana Cakrawala North Maluku 21.265 50 2042

Kalpika Wanatama North Maluku 23.022 70&60 2068-2069

Sumber : Perseroan & OSO Research

PT Griya Idola (GI). GI memiliki rekam jejak yang baik dalam kinerja dan pendapatannya. Perannya sebagai pengelola aset-aset properti BRPT, termasuk didalamnya yaitu Wisma Barito Pacific yang merupakan kantor pusat BRPT dan juga cadangan lahan yang berada pada lokasi strategis. Pada tahun 2016, GI melalui entitas anak usahanya PT Griya Tirta Asri, terus menjalankan pengembangan kawasan industri yang berlokasi di sebelah barat kota Jakarta. Proyek ini terdiri atas 50 hektar lahan yang mencakup pembangunan area komersial, perkantoran, serta kawasan pergudangan. Pada 1Q17 pendapatan BRPT dari sektor properti & hotel yaitu US$ 1.11 juta, turun 44.19% dari 1Q16 sebesar US$ 1.98 juta.

Fund Rising Melalui Right Issue

Anak usaha BRPT yakni TPIA berencana melangsungkan right issue sebanyak 279.741.494 saham dengan nilai nominal Rp 1000 untuk memenuhi persayaratan Bursa Efek Indonesia, dimana jumlah saham beredar dimasyarakat minimal 7.5%. Saat ini jumlah saham yang beredar di masyarakat hanya 3.92%. Harga pelaksanaan right issue berada dikisaran Rp 18.000-Rp 22.000. Dari hasil right issue tersebut diperkirakan TPIA akan mendapatkan dana sebesar Rp6,15 triliun, apabila dikonversi dalam bentuk dollar AS dengan asumsi nilai tukar rupiah terhadap US$ sebesar 13.300 maka didapatkan nilai sebesar US$ 462.73 juta. Dana tersebut nantinya akan digunakan untuk belanja modal TPIA. Rasio konversinya adalah 47 saham lama yang namanya tercatat dalam DPS pada tanggal31 Juli 2017 berhak mendapatkan 4 (empat) HMETD. Jika pemegang saham tidak melakukan penebusan atas haknya maka akan tejadi dilusi kepmilikan sebesar 5.5%.

Target Hingga 2020

BRPT melalui anak peerusahaannya, PT Chandra Asri Per=trocjemical (TPIA) memilki rencana untuk meningkatkan kapasitas terpasang sekitar 850 KTA pada tahun 2020. Maka dari itu TPIA melakukan proyek perlua san butadiene, proyek perluasan untuk pabrik polypropylene Perseroan dan peningkatan kapasitas dari naphtha cracker.

Pada November 2015 lalu, SRI, usaha patungan antara TPIA dengan Michelin, memulai konstruksi pabrik karet sintesis baru di Cilegon, Banten untuk memproduksi karet sintetis butadiene, yaitu bahan baku untuk produksi ban. TPIA juga telah memiliki beberapa proyek perpipaan, yaitu pembangunan pabrik polyethylene baru serta pabrik MTBE dan butene-1 baru. TPIA juga berencana untuk melakukan uji kelayakan untuk mengkonstruksikan dan mengoperasikan komplek petrochemical kedua di samping komplek utama petrochemical.

PT Chandra Asri Petrochemcials Tbk (TPIA) merupakan produsen petrokimia terintegrasi terbesar di Indonesia yang mengoperasikan cracker naptha, styrene monomer dan butadiene di Indonesia. TPIA juga merupakan penghasil polypropylene dan produsen polyethylene utama di Indonesia.

TPIA memproduksi produk-produk berikut ini:

olefins yang terdiri dari ethylene dan propylene serta produk sampingannya, seperti pygas dan mixed C4; Untuk produk olefins, total supply di Indonesia sebesar 2.6 juta ton, TPIA berkontribusi sebesar 52%, 24% Pertamina sementara 24% sisanya impor.

polyolefins yang terdiri dari polyethylene dan polypropylene; Total Supply polypropylene sebesar 1.6 juta ton, TPIA berkontribusi sebesar 29%, pertamina 3%, polytama 15% dan 53% sisanya import.

styrene monomer serta produk sampingannya, seperti ethyl benzene, toluene dan campuran benzene toluene; dan Total Supply Stryne monomer sebesar 300.000 ton dimana kontribusi TPIA sebesar 100%.

Olefin

Polyethylene

CAP 52% Pertamina 24% Import 24%LCT 31% CAP 24% Import 45%

Total Supply : 2.6 juta ton

Total Supply : 1.4 juta ton

Polypropylene

Stryne Monomer

CAP 29% Polytama 15% Pertamin a 3% Import 53%

CAP 100%

Sumber : Perseroan

Tabel IX : Entitas Anak dan entitas asosiasi BRPT

Nama Perusahaan Kepemilikan(%) Bidang Usaha Status Operasional Tempat Kedudukan PT Styrindo Mono Indonesia 99.99% Industri Styrene Monomer

& ethylbenzene Beroperasi Jakarta

PT Redeco Petrolin Utama 50.75% Sewa Tangki dan Jasa

Pengelolaan Dermaga Beroperasi Jakarta PT Synthetic Rubber Indonesia 45.00% Industri karet Sintesis Pengembangan Jakarta

Altus Capital Pte. Ltd 100% Keuangan Beroperasi Singapura

PT Petrokimia Butadine Indoenesia 99.98% Industri Petrokimia Beroperasi Jakarta

PT Chanda Asri Perkasa 99% Olefin Pengembangan Jakarta

Sumber : Perseroan & OSO Research

Tabel X : Gambaran Umum Produk Petrokimia

Produk TPIA merupakan bahan dasar dari berbagai macam produk pelanggan dan industri, termasuk kemasan, wadah, bahan konstruksi dan suku cadang otomotif.

TPIA memproduksi 1.673 KT olefins dan produk turunannya, 757 KT polyolefins, 276 KT styrene monomer dan produk turunannya serta 88 KT butadiene dan produk sampingannya. Pada tahun 2016, penjualan olefin, polyolefin, styrene monomer dan butadiene dan produk sampingannya masing-masing berkontribusi sebesar 31,6%, 45,8%, 15,0% dan 7,2% dari total pendapatan bersih TPIA.

Produk TPIA yang berupa polypropylene impact copolymer resins juga digunakan sebagai bahan baku untuk pembuatan komponen mobil dan sepeda motor. TPIA merupakan satu-satunya produsen polypropylene impact copolymer resin di Indonesia dan perusahaan pertama yang menyuplai resin berorientasi kendaraan ke industri pembuatan komponen otomotif domestik sesuai dengan standar internasional.

Pangsa Pasar Produk Petrokimia

Dalam hal pemasaran, TPIA menjual produknya kepada pelanggan domestik dan luar negeri. TPIA merupakan satu-satunya produsen domestik yang memproduksi ethylene, styrene monomer dan butadiene, TPIA merupakan salah satu dari dua produsen domestik propylene dan polyethylene, serta produsen polypropylene terbesar di Indonesia. TPIA memenuhi sekitar 58% dari total pangsa pasar ethylene di tahun 2016 di Indonesia. Selain itu, TPIA memiliki pangsa pasar di Indonesia sekitar 24% untuk polyethylene, 29% untuk polypropylene dan 100% untuk styrene

Segmen Produk Turunan 2016 2015 Olefins Ethylene 381 82 Propylene 153 32 Py-Gas 235 107 Mixed C4 34 0 Polyolefins Polyethylene 316 227 Polypropylene 427 449 Styrene Monomer 276 230 Butadine ' 202 106 2024 1233 Sumber : Perseroan

Terjadinya peningkatan pendapatan yang signifikan pada TPIA disebabkan adanya ekspansi yang selesai pada akhir tahun 2015. TPIA telah melakukan ekspansi fasilitas naphtha cracker. Kapasitas produksi TPIA kini bertambah 43%: kapasitas produksi tahunan saat ini untuk produk etilena: 860 KT; propilena: 470 KT; PyGas: 400 KT; polietilena: 336 KT; mixed C4: 315 KT. Sementara, kapasitas produksi untuk produk lainnya, styrene monomer: 340 KT dan butadiena: 100 KT.

Pada 2016, TPIA berencana membangun pabrik polietilena baru berkapasitas 400 KTPA. Keputusan investasi tahap akhir rencananya terwujud pada pertengahan 2017. Sejalan dengan hal itu, CAP meneken perjanjian kerja sama dengan Univation Technologies yang berasal dari Amerika Serikat untuk menggunakan UNIPOL™ PE Process pada September 2016. Penggunaan teknologi tersebut merupakan yang kedua kali bagi TPIA sebab teknologi serupa telah dipakai pada salah satu train produksi polietilena yang ada saat ini. Proyek ini kembali menunjukkan tekad TPIA untuk meningkatkan keandalan dan skala operasionalnya. Lebih lagi, TPIA kini selangkah lebih maju dalam memenuhi bertambahnya kebutuhan akan produk-produk petrokimia di Indonesia. Sebagian besar pelanggan TPIA berasal dari dalam negeri. TPIA menjual produk kepada berbagai macam pelanggan. Dengan menghasilkan penjualan dari berbagai pelanggan, pihak manajemen TPIA yakin bahwa ketergantungan terhadap salah satu pelanggan relatif tidak ada. Sehingga dapat mengurangi risiko ketika ada salah satu pelanggan yang memutus kontrak terhadap TPIA.

CashFlow

2016 2017F 2018F 2019F

Net Income 132 140 311 424

Dep. & Amort. (2) 16 17 18

Change In Working Cap. (4) 332 (321) 29

Others 60 (1) (4) (0)

Total CFO 185 487 3 472

- - - -Investment Cash Flow - - - -Capex 5 (96) (101) (106)

Chg. In Goodwill - - - -Chg. In Other Asset (39) (29) (8) (29)

Minority Interest 125 - -

-Loss Before Acquisition - - - -Total CFI 91 (125) (109) (134)

Free Cash Flow 276 362 (105) 338

Financing Cash Flow - - - -Change in Capital - - - -Dividend Paid - - - -Other Equity Components (5) - -

-Adjustments - - - -Net Change In Debt (68) (2) -

-Chg in Other Liabilities (2) 12 13 14

Total CFF (74) 9 13 14

Net Cash Flow 372 (93) 351

Cash Beginning 105 306 678 585 Cash Ending 307 678 585 937

PT. Barito Pacific Tbk

Income Statement IDR bn 2015 2016 2017F 2018F 2019F Sales 1,406 1,961 2,582 3,098 3,768 COGS (1,267) (1,474) (1,936) (2,230) (2,713) Gross Profit 139 487 645 867 1,055 Operating Expense (76) (69) (78) (162) (179) EBIT 63 418 568 705 876 EBITDA 138 508 662 804 980 Interest Income (29) (38) (183) (93) (113) Interest Expense - - - - -Forex Gain (Loss) - - - - -Other Inc (Exp) - - - - -Profit Before Tax 35 380 385 612 763Tax Expense (30) (100) (96) (153) (191)

Minority Interest 10 148 148 148 148

Loss Before Acquisition (5) (4) - -

-Net Income (5) 132 140 311 424

Balance Sheet IDR bn 2015 2016 2017F 2018F 2019F Cash 105 306 678 585 937 Receivables 53 142 177 212 258 Inventory 183 202 290 335 377

Other Current Asset 107 78 93 136 159

Total Current Aseet 448 729 1,239 1,268 1,731 Fixed Asset - Net 1,587 1,585 1,664 1,747 1,835 Other non-Current Asset 217 257 280 288 317

Total non-Current Aseet 1,805 1,842 1,944 2,036 2,152 Total Asset 2,253 2,571 3,183 3,304 3,882 Account Payable 264 367 824 584 704

Short term Loan 52 60 60 60 60

Other Current Liab. 90 118 56 92 113

Total Current Liab. 406 545 940 737 877

Long Term Loan 478 406 477 477 477

Other non Current Liab. 174 172 183 196 210

Total Non Current Liab 652 578 660 673 687

Minority Interest 481 607 607 607 607 Equity 1,196 1,448 1,583 1,894 2,319 Total Liab & Equity 2,253 2,571 3,183 3,304 3,882

Source : Company & OSO Estimates

Ratios 2015 2016 2017F 2018F 2019F Growth Sales (%) 39% 32% 20% 22% Gross Profit (%) 250% 32% 34% 22% EBITDA (%) 561% 36% 24% 24% Net Income (%) 764% 7% 121% 36% Profitability ROE (%) -0.4% 9.1% 8.9% 16.4% 18.3% ROA (%) -0.2% 5.1% 4.4% 9.4% 10.9%

Gross Profit Margin(%) 9.9% 24.9% 25.0% 28.0% 28.0% EBIT Margin(%) 4.5% 21.3% 22.0% 22.8% 23.3% EBITDA Margin(%) 9.8% 25.9% 25.6% 25.9% 26.0% Net Profit Margin(%) -0.4% 6.7% 5.4% 10.0% 11.3%

Financial Structure Current Ratio 1.1 1.3 1.3 1.7 2.0 Quick Ratio 0.7 1.0 1.0 1.3 1.5 Net Gearing 40% 28% 30% 25% 21% Debt/EBITDA 3.8 0.8 0.8 0.6 0.5 DER 0.88 0.77 1.01 0.74 0.67

Riska Afriani Research Analyst +62 21 2991 5300

Rifqiyati Research Analyst +62 21 2991 5300

Ike Widiawati Research Analyst +62 21 2991 5300

Sukarno Alatas Research Analyst +62 21 2991 5300

Cahyo Hutomo Research Support &Admin +62 21 2991 5300

Cyber 2 Tower, 22nd Floor

Jl. HR. Rasuna Said Blok X-5 No. 13, Setiabudi

Jakarta Selatan 12950

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities.

We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companies or their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed. The information contained in this report is not be taken as any recommendation made by PT. OSO Securities or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards to the specific person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice.