BAB IV

PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL

IV.1. Survei Pendahuluan (Preliminary Survey)

Sesuai dengan ruang lingkup pembahasan audit operasional pada PT. Optima Infocitra Universal yang akan dibahas disini hanya mencakup kegiatan penjualan produk, jadi ruang lingkup pembahasan skripsi ini hanya terbatas pada fungsi penjualan produk. Adapun tujuan dari survei pendahuluan pada PT. Optima Infocitra Universal adalah untuk mendapatkan gambaran awal mengenai perusahaan dan mengumpulkan informasi yang bersifat umum mengenai perusahaan serta mengenai operasi perusahaan sehingga diperoleh suatu pemahaman yang menyeluruh mengenai perusahaan dan semua aspek penting dari perusahaan yang berkaitan dengan audit operasional yang akan dilakukan.

Tujuan pelaksanaan audit operasional atas fungsi penjualan produk di PT. Optima Infocitra Universal adalah sebagai berikut:

1. Untuk menentukan ketaatan manajer, karyawan dan staf pada bagian penjualan produk terhadap kebijakan dan prosedur yang berlaku dalam perusahaan.

2. Menilai pelaksanaan dalam pengendalian atas kegiatan operasional penjualan produk dan memungkinkan terdeteksinya kelemahan yang terjadi.

3. Menilai apakah kegiatan operasional penjualan produk sudah dilakukan secara efisien dan efektif serta telah mendukung tercapainya laba yang optimum bagi perusahaan.

4. Mengidentifikasi permasalahan yang terdapat dalam perusahaan serta memberikan saran dan rekomendasi mengenai tindakan korektif atau perbaikan yang diperlukan. Pelaksanaan survei pendahuluan atas fungsi penjualan produk dilakukan dengan menggunakan beberapa prosedur audit yang umum digunakan yaitu:

1. Mengadakan pengamatan fisik yang mencakup mengenai fasilitas, ketaatan terhadap peraturan yang berlaku umum, kinerja dari para personil dalam kegiatan penjualan produk.

2. Mengumpulkan bukti-bukti tertulis mengenai prosedur-prosedur yang ditetapkan perusahaan. Hal ini dilakukan untuk mengetahui apakah perusahaan telah menjalankan kegiatan organisasinya secara efektif, efisien dan ekonomis serta praktek yang sehat.

Agar dapat mengetahui dengan jelas mengenai hal-hal yang disebutkan diatas maka penulis melakukan tahap-tahap sebagai berilut:

a. Melakukan pembicaraan awal dengan bagian marketing, manajer keuangan, dan manajer aplikasi teknik sebagai wakil dari perusahaan dan beberapa karyawan di bagian divisi produk yang dapat memberikan informasi yang sangat dibutuhkan oleh penulis dan penjelasan rinci mengenai tujuan dan sasaran dari audit operasional yang akan dilakukan. Informasi yang dikumpulkan dari tahap ini antara lain:

• Sejarah perusahaan

• Struktur organisasi dan uraian tugas • Kegiatan operasional perusahaan • Produk yang diperdagangkan

b. Melakukan kegiatan observasi yang bertujuan untuk melihat lebih jelas mengenai aktivitas operasional dan prosedur kerja yang terkait dengan fungsi penjualan produk. c. Wawancara dengan pejabat yang berwenang yang dilakukan dengan dua cara:

1. Wawancara lisan, dilakukan dengan memberikan pertanyaan secara lisan kepada manajer teknik aplikasi, manajer keuangan, bagian marketing, dan bagian divisi produk yang melaksanakan aktivitas operasi penjualan produk.

2. Wawancara dengan menggunakan lembar pertanyaan (kuesioner), dilakukan dengan cara memberikan lembar pertanyaan kepada bagian pemasaran/penjualan, bagian divisi produk untuk mengetahui dengan jelas mengenai pengendalian internal yang ada dalam perusahaan atas fungsi penjualan produk.

d. Mengevaluasi hasil wawancara, kuesioner dan pengamatan yang dilakukan,

e. Melakukan konfirmasi kepada pihak manajemen tentang adanya temuan-temuan sebagai hasil dari audit yang akan dijadikan rekomendasi untuk mengatasi kelemahan yang ditemukan dan rekomendasi untuk meningkatkan profitabilitas perusahaan.

IV.2. Kuesioner Evaluasi atas Sistem Pengendalian Intern

Untuk melakukan penilaian sistem pengendalian intern atas penjualan produk pada PT. Optima Infocitra Universal, maka penulis melakukan analisis dan evaluasi terhadap hasil wawancara, pengamatan dan kuesioner.

Manajemen harus mempunyai pandangan dan sikap yang professional untuk memajukan atau meningkatkan hasil-hasil yang telah dicapainya. Manajemen haruslah selalu melihat, meneliti, menganalisa dan mengambil keputusan atas laporan-laporan yang ada. Hal ini untuk menilai apakah kebijakan perusahaan yang telah ditentukan

dijalankan, kondisi keuangannya sehat, kegiatan penjualan menguntungkan dan hubungan antar bagian atau departemen berlangsung harmonis.

Kuesioner fungsi penjualan produk ini akan membahas secara jelas mengeni pembuatan dokumen, pengiriman produk, pencatatan penjualan dan penerimaan kas yang diterapkan di PT. Optima Infocitra Universal. Kuesioner dirancang sedemikian rupa agar mendapatkan jawaban yang relevan dan kompeten yang akan dijadikan bahan pertimbangan dalam mengidentifikasikan kekuatan dan kelemahan sistem pengendalian intern atas fungsi penjualan produk. Selanjutnya dari kelemahan yang ditemukan akan dievaluasi dan diberikan saran-saran perbaikan kepada perusahaan.

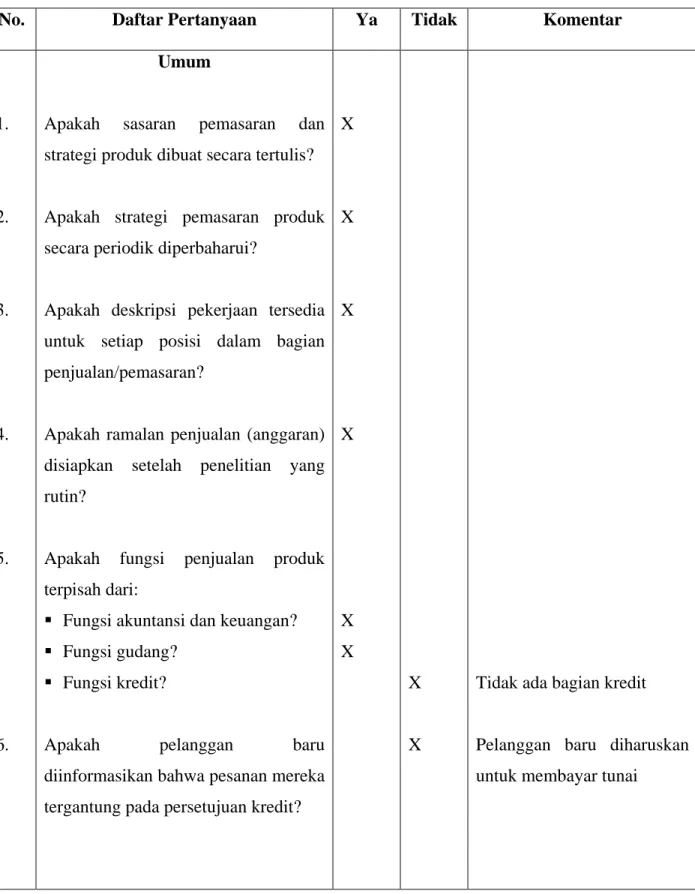

TABEL KUESIONER FUNGSI PENJUALAN PRODUK

No. Daftar Pertanyaan Ya Tidak Komentar

1. 2. 3. 4. 5. 6. Umum

Apakah sasaran pemasaran dan strategi produk dibuat secara tertulis?

Apakah strategi pemasaran produk secara periodik diperbaharui?

Apakah deskripsi pekerjaan tersedia untuk setiap posisi dalam bagian penjualan/pemasaran?

Apakah ramalan penjualan (anggaran) disiapkan setelah penelitian yang rutin?

Apakah fungsi penjualan produk terpisah dari:

Fungsi akuntansi dan keuangan? Fungsi gudang?

Fungsi kredit?

Apakah pelanggan baru diinformasikan bahwa pesanan mereka

tergantung pada persetujuan kredit?

X X X X X X X X

Tidak ada bagian kredit

Pelanggan baru diharuskan untuk membayar tunai

7. 8. 9. 10. 11. 12. 13.

Apakah terdapat control yang ketat untuk memastikan pesanan pelanggan disetujui sesuai dengan ketentuan kredit?

Apakah ordersheet yang diterima dari pelanggan harus disetujui oleh staff yang berwenang mengenai harga, kualitas, syarat pembayaran dan cara pengiriman?

Apakah perusahaan menetapkan target penjualan setiap tahun?

Dan apakah target tersebut dapat dicapai dengan baik?

Apakah target penjualan dan sasaran penjualan disajikan secara tertulis?

Apakah perusahaan dalam melakukan

transaksi jual-beli dapat mempertahankan mutu barang sesuai dengan perjanjian yang ada?

Apakah offersheet:

Terkontrol dengan pemberian nomor urut terlebih dahulu

Apakah hanya orang tertentu saja yang dapat mengotorisasi?

Apakah diadakan penelitian X X X X X X X X Direktur Pemasaran Direktur Pemasaran

14. 15. 16. 17. 18. 19.

dahulu untuk menentukan: a. Harga jual?

b. Waktu pengiriman?

c. Cara pembayaran yang sesuai?

Apakah offersheet yang batal diarsip perusahaan?

Apakah perusahaan khususnya bagian penjualan selalu melakukan evaluasi atas klaim dari pelanggan yang tidak puas atas produk yang dijual?

Apakah para pelanggan pada saat sekarang ini mendapatkan pelayanan yang memadai?

Apakah kekuatan penjualan dimanfaatkan untuk membantu memenuhi kebutuhan dan kepuasan pelanggan?

Apakah perusahaan memiliki internal auditor untuk melakukan pemeriksaan terhadap penjualan?

Jika terdapat auditor

Apakah dibuat laporan pemeriksaan tertulis?

Tugas tanggung jawab dan X X X X X X X X X X

20. 21. 22. 23. 24. 25. 26.

wewenang yang ada cukup jelas diikuti?

Memiliki staf yang cukup memadai?

Apakah perusahaan mempunyai kebijakan tertulis atas penjualan produk?

Apakah ada prosedur penjualan produk dalam bentuk tertulis?

Apakah perusahaan saat ini dalam melakukan transaksi jual beli produk hanya memanfaatkan satu jenis Bank saja atau lebih?

Staf

Apakah seluruh personil bermutu?

Apakah catatan dan laporan cukup untuk mengontrol pekerjaan yang dilaksanakan?

Apakah hubungan antara atasan dan karyawan terjalin dengan baik?

Apakah personil divisi penjualan produk ikut berpartisipasi dalam organisasi professional dan

X X X X X X X X Bank Mandiri Bank HS 1906

Bank Pembangunan Daerah (BPD) JABAR

Perusahaan selalu berusaha agar dalam setiap seminar yang diadakan oleh suatu

27. 28. 29. 30. 31. 32. 33.

melanjutkan program pendidikannya?

Apakah setiap tugas dapat dimengerti dengan jelas?

Apakah diadakan pertemuan yang teratur yang membahas mengenai perkembangan penjualan produk?

Apakah karyawan diberikan hak cuti serta dijalankan secara rutin?

Apakah terdapat supervisi yang cukup dalam bagian penjualan produk?

Apakah ada perputaran karyawan pada bagian piutang?

Penetapan Harga

Apakah perusahaan mempunyai kebijaksanaan untuk memberikan potongan harga yang jelas dan tertulis?

Jika Ya, apakah terjadi penyimpangan dalam potongan harga tersebut?

Apakah pemberian potongan harga: Distandarisasikan?

Diketahui dan diotorisasi oleh pejabat yang berwenang?

X X X X X X X X institusi/badan, karyawan dapat turut serta agar lebih memahami secara mendalam mengenai bidang perusahaan yaitu penyedia jasa solusi Teknologi Informasi.

34. 35. 36. 37. 38. 39. 40.

Yang melebihi ketentuan yang ada, diketahui dan diotorisasi oleh pejabat yang berwenang?

Apakah penetapan harga alternatif pernah dicoba dipasaran?

Apakah ada kontrol yang memuaskan untuk memastikan harga yang telah disetujui ditetapkan secara konsisten?

Apakah kebijakan harga cukup fleksibel untuk mengejar kesempatan dalam pasar?

Pengepakan

Apakah pengepakan yang dilakukan oleh perusahaan telah memenuhi syarat yang berlaku umum?

Apakah bungkusan tersebut cukup melindungi isinya?

Apakah perusahaan melakukan penelitian terhadap tipe-tipe pengepakan?

Akuntansi

Apakah dilakukan rekonsiliasi buku X X X X X X X X

41.

42.

43.

44.

45.

besar setiap bulan dibandingkan dengan saldo piutang?

Apakah ada kontrol yang memadai untuk memastikan posting pada buku besar telah dilakukan dengan benar?

Apakah pernah dijumpai kesalahan-kesalahan pada saat membandingkan buku besar piutang dengan rekening kontrolnya?

Pencatatan transaksi?

Apakah pencatatan kedalam catatan akuntansi didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap?

Apakah pencatatan kedalam catatan akuntansi dilakukan oleh karyawan yang diberi wewenang untuk ini?

Apakah perusahaan memiliki sistem otorisasi dan prosedur yang memadai guna menciptakan terselengaranya pengendalian yang layak?

Apakah aging schedule dibuat secara teratur? X X X X X X

46.

47.

48.

49.

Apakah rekening yang salah secara periodik yang ditinjau oleh pejabat yang berwenang?

Penagihan

Apakah prosedur penagihan yang ada telah diterapkan dengan baik oleh bagian penagihan?

Apakah prosedur penagihan termasuk dibawah ini:

Terdapat aturan ketat untuk segera menyetorkan cek setelah dierima? Kontrol yang mencakup penagihan,

time deposit, dan pencatan penagihan oleh fungsi akuntansi pada setiap penagihan?

Pemberitahuan berkala atas penerimaan uang tunai ke bagian akuntansi?

Jika pembelian dilakukan secara tunai, penggunaan bukti penerimaan kas prenumbered; fungsi akuntansi mencatat transaksi tersebut?

Apakah surat pernyataan piutang dikirimkan kepada pelanggan secara periodik? X X X X X X X

Penagihan lebih sering dilakukan oleh salesman.

Cek disetor pada saat jatuh tempo

50. 51. 52. 53. 54. 55. 56. 57.

Apakah pencadangan piutang ragu-ragu tersedia dengan cukup?

Apakah penghapusan rekening piutang yang tak tertagih disetujui dengan baik?

Setelah rekening piutang tak tertagih telah dihapuskan, apakah ada kontrol dengan mencoba melakukan penagihan dikemudian hari?

Apakah dilakukan penagihan piutang kepada pelanggan yang tidak membayar tepat waktu?

Aktivitas Distribusi

Apakah pengiriman yang dilakukan selalu tepat waktu?

Apakah bagian penjualan produk telah mengantisipasi setiap penundaan dalam jadwal pengiriman?

Apakah pernah terjadi keterlambatan pengiriman produk kepada pelanggan?

Apakah produk yang dikirim selalu sesuai dengan pesanan pelanggan?

X X X X X X X X

58. 59. 60. 61. 62. 63. 64. 65.

Apakah ada suatu tipe program pelatihan untuk para salesman baru?

Apakah ada latihan penyegaran bagi para salesman lama?

Apakah setiap salesman cukup mengenal produk sehingga dapat mengerjakan tugasnya dengan efektif?

Invoicing

Apakah ada control yang memadai untuk memastikan faktur penjualan yang diterbitkan berasal dari penjualan actual?

Apakah ada kontrol yang memadai untuk memastikan faktur penjualan telah diterbitkan dengan benar?

Apakah selisih waktu antara penerbitan dan pengiriman barang telah dimonitor?

Apakah harga penjualan di dokumentasi dan disetujui dengan layak?

Apakah ada kontrol yang memuaskan untuk memastikan harga yang telah

X X X X X X X X Perusahaan selalu mengadakan pelatihan teknis

mengenai produk software yang akan ditawarkan kepelanggan.

66.

67.

68.

69.

70.

disetujui ditetapkan secara konsisten?

Apakah kebijakan harga cukup fleksibel untuk mengejar kesempatan dalam pasar?

Penerimaan Kas

Apakah penjualan dicatat secara akurat?

Apakah perusahaan memperoleh dan menyimpan bukti dana yang disahkan oleh bank?

Apakah hasil pendapatan atau penerimaan kas dicatat dengan segera dan ketat?

Apakah diadakan perhitungan fisik saldo yang ada ditangan secara periodik dan mendadak?

X

X

X

X

Berdasarkan jawaban dari hasil kuesioner dari narasumber di perusahaan ditemukan adanya indikasi kelemahan-kelemahan sebagai berikut:

1. Direktur pemasaran langsung membawahi bagian marketing dan salesman. 2. Bagian penjualan tidak dipisahkan dari bagian kredit.

3. Perusahaan tidak memiliki kebijakan dalam penerapan atau persetujuan batas kredit. 4. Perusahaan belum memiliki pedoman tertulis mengenai kebijakan dan prosedur

penjualan produk.

5. Perusahaan tidak membuat “Aging Schedule”. 6. Proses penagihan sering dilakukan oleh salesman.

7. Hasil penagihan piutang dari pelanggan oleh perusahaan tidak langsung disetorkan ke

bagian keuangan. 8. Perusahaan tidak mengirimkan surat pernyataan piutang kepada pelanggan secara

perodik.

IV.3. Program Audit atas Fungsi Penjualan Produk

IV.3.1. Pemeriksaan terhadap Prosedur Penerimaan Pesanan Pelanggan A. Tujuan Pemeriksaan:

Tujuan pemeriksaan terhadap prosedur penerimaan pesanan pelanggan adalah untuk menilai apakah pemrosesan pesanan pelanggan telah sesuai dengan prosedur yang ada mulai dari penerimaan pesanan sampai dengan pengiriman produk sehingga pesanan tersebut sesuai dengan keinginan pelanggan.

B. Prosedur Audit:

1. Periksa apakah pemrosesan pesanan penjualan produk disajikan secara tertulis atau tidak.

2. Dapatkan informasi yang spesifik mengenai prosedur dan kebijakan penerimaan pesanan baik dari bagian penjualan ataupun dari peraturan perusahaan..

3. Evaluasi prosedur tersebut apakah sudah baik dan sesuai dengan prosedur dan kebijakan yang berlaku, sehingga sasaran yang ingin dicapai oleh perusahaan dapat terlaksana.

4. Pelajari prosedur penerimaan pesanan pelanggan tersebut apakah telah berjalan secar efektif, efisien dan ekonomis.

5. Memeriksa data-data pelanggan dan kelengkapan otorisasi dokumen atas pesanan pelanggan, yaitu:

Nama, alamat, dan tujuan pengiriman produk sesuai dengan permintaan. Kolom paraf salesman dan kepala bagian keuangan yang menyetujui pesanan. Jenis produk, jumlah produk sesuai dengan pesanan.

Harga satuan dan total harga.

Tanggal pengiriman pesanan dan tanggal penerimaan pesanan yang dikehendaki.

Besarnya potongan harga dan syarat pembayaran yang dikehendaki. 6. Periksa apakah ada pesanan pelanggan yang belum terpenuhi.

7. Selidiki mengapa pesanan dari pelanggan tersebut belum dilakukan pemrosesan. 8. Buatkan saran-saran perbaikan atas permasalahan yang ada didalam perusahaan.

IV.3.2. Pemeriksaan terhadap Proses Pengiriman Produk A. Tujuan Pemeriksaan:

Tujuan pemeriksaan terhadap proses pengiriman produk adalah untuk mengetahui apakah produk yang dikirim telah sesuai dengan pesanan dan telah lengkap dokumen pengirimannya.

B. Prosedur Audit:

1. Pelajari prosedur pengiriman produk yang telah ditetapkan oleh perusahaan.

2. Periksa apakah sebelum pengiriman produk dilakukan pengecekan antara dokumen dan produk yang dikirim.

3. Periksa apakah pengiriman produk dilakukan dengan otorisasi dan dicek serta ditandatangani oleh pejabat yang berwenang.

4. Periksa apakah dokumen pengiriman produk dicap “sudah dikirim/diterima” oleh pihak penerima produk.

5. Periksa apakah produk yang dipesan, dikirim secara tepat waktu. 6. Selidiki mengapa keterlambatan pengiriman dapat terjadi.

7. Dari kelemahan-kelemahan yang ada buatlah saran-saran kepada perusahaan agar dilakukan perbaikan, sehingga sasaran perusahan dapat dicapai.

IV.3.3. Pemeriksaan terhadap Prosedur Pembuatan Faktur A. Tujuan Pemeriksaan:

Tujuan pemeriksaan pembuatan faktur adalah:

1. Untuk mengetahui apakah terjadi penyelewengan dan ketepatan dalam pembuatan faktur.

2. Untuk memastikan pembuatan faktur telah sesuai dengan dokumen pendukung. 3. Untuk memastikan jangka waktu antara pembuatan faktur dan pengiriman produk

tidak terlalu jauh. B. Prosedur Audit:

1. Dapatkan prosedur dan kebijakan perusahaan dalam proses pembuatan faktur. 2. Periksa apakah faktur yang dibuat sesuai dengan surat order, antara lain:

Nama pelanggan Harga produk Jumlah produk

Tanggal pembuatan faktur Nomor faktur

3. Periksa apakah faktur telah diotorisasi oleh pejabat yang berwenang sebelum dikirimkan ke pelanggan.

4. Periksa penomoran faktur.

5. Periksa laporan bulanan faktur yang diterbitkan dengan laporan penjualan bulanan apakah jumlah totalnya telah sama.

6. Dari kelemahan-kelemahan yang ada buatlah saran-saran kepada perusahaan agar dilakukan perbaikan, sehingga sasaran perusahaan dapat dicapai.

IV.3.4. Pemeriksaan terhadap Prosedur Pencatatan Piutang A. Tujuan Pemeriksaan:

1. Untuk mengetahui apakah pencatatan piutang telah sesuai dengan laporan bulanan penjualan produk dan pembukuan perusahaan.

2. Untuk memastikan pencatatan piutang dengan jumlah pesanan pelanggan telah sama secara total.

3. Untuk memastikan apakah terjadi penyelewengan dan memeriksa ketelitian pencatatan dan posting dalam pembukuan perusahaan.

4. Untuk memastikan apakah laporan penjualan produk yang diberikan oleh manajer divisi penjualan produk dan pemasaran sama dengan pembukuan perusahaan.

B. Prosedur Audit:

1. Dapatkan prosedur dan kebijaksanaan perusahaan dalam proses pencatatan piutang.

2. Memeriksa apakah jumlah piutang yang terjadi sesuai dengan order penjualan produk.

3. Periksa apakah laporan penjualan produk dan harian dari divisi penjualan produk dan pemasaran sama dengan laporan bulanan yang dibuat.

4. Periksa kelengkapan dokumen yang berhubungan dengan piutang pelanggan. 5. Periksa apakah terjadi pengiriman pesanan yang melebihi kredit limit yang

diberikan kepada pelanggan.

6. Periksa apakah perusahaan membuat Aging Schedule.

7. Menentukan total kerugian yang dialami perusahaan jika terjadi penyimpangan dalam proses pencatatan.

9. Dari kelemahan-kelemahan yang ada buatlah saran-saran kepada perusahaan agar dilakukan perbaikan, sehingga sasaran perusahaan dapat dicapai.

IV.3.5. Pemeriksaan terhadap Prosedur Penagihan Piutang A. Tujuan Pemeriksaan:

Tujuan pemeriksaan ini adalah sebagai berikut:

1. Untuk mengetahui apakah sudah terdapat kebijakan tertulis mengenai pengelolaan piutang usaha dan penagihannya.

2. Untuk memeriksa apakah kebijakan tersebut sudah dijalankan dengan baik oleh fungsi penagihan.

3. Untuk mengevaluasi apakah kebijakan tersebut sudah cukup baik dalam arti bisa meningkatkan kolektibilitas piutang.

4. Untuk memeriksa apakah dalam pengelolaan piutang dan pelaksanaan penagihan piutang terdapat hambatan dan permasalahannya yang dapat menyebabkan tingginya piutang karena rendahnya kolektibilitas piutang.

5. Untuk memeriksa pengaruh dari hambatan tersebut dan permasalahan tersebut terhadap kinerja fungsi penagihan piutang.

6. Dari kelemahan-kelemahan yang ada buatlah saran-saran kepada perusahaan agar dilakukan perbaikan, sehingga sasaran perusahaan dapat dicapai.

B. Prosedur Audit:

1. Pelajari prosedur dan kebijaksanaan perusahaan tentang penagihan piutang. 2. Periksa apakah pengiriman faktur kepada pelanggan tepat waktu.

4. Periksa apakah tanda terima pembayaran dalam bentuk tunai, cek/giro telah diterima dengan benar.

5. Periksa apakah semua penerimaan pembayaran telah disetor sepenuhnya ke rekening perusahaan.

IV.4. Hasil Penelitian Audit Operasional pada Fungsi Penjualan Produk 1. Direktur pemasaran langsung membawahi bagian marketing dan salesman.

Direktur pemasaran langsung membawahi bagian marketing dan salesman tanpa dibantu oleh manajer pemasaran sehingga span of control terlalu luas maka pengendalian kepada bagian marketing dan salesman tidak berjalan secara optimal.

Seharusnya perlu adanya manajer pemasaran yang dapat membantu tugas-tugas direktur pemasaran dalam meningkatkan penjualan untuk mencapai target yang telah ditetapkan oleh direktur pemasaran. Dan juga untuk mengontrol serta meningkatkan kinerja dari bagian marketing dan salesman yang totalnya berjumlah 20 orang.

Hal ini disebabkan karena perusahaan menganggap bahwa direktur pemasaran mampu mengerjakan tugas-tugasnya tanpa bantuan seorang manajer pemasaran.

Akibat dari tidak tersedianya manajer pemasaran, maka tangung jawab dan tugas direktur pemasaran terlalu besar sehingga tidak dapat menjalankan fungsinya secara opimal dan menyebabkan melemahnya strategi perusahaan.

Untuk mengantisipasi perkembangan perusahaan lebih lanjut, penulis menyarankan sebaiknya tersedia jabatan manajer pemasaran untuk menjalankan tugas-tugas yang telah disusun oleh direktur pemasaran dalam rangka meningkatkan omset penjualan. Seorang direktur biasanya lebih sering melaksanakan tugasnya diluar kantor, sehingga sulit untuk

memonitor kinerja dari bagian marketing dan salesman. Dengan adanya manajer pemasaran, kinerja dari bagian marketing dan salesman dapat dimonitor setiap saat, sehingga jika terjadi penyimpangan-penyimpangan dapat terdeteksi lebih dini.

2. Bagian penjualan tidak dipisahkan dari bagian kredit.

Terdapat perangkapan tugas antara bagian penjualan dan bagian kredit. Seharusnya terdapat pemisahan fungsi antara bagian penjualan dengan bagian kredit untuk menciptakan pengecekan intern terhadap transaksi penjualan kredit.

Hal ini disebabkan karena perusahaan menginginkan dalam aktivitas operasionalnya dapat lebih efisien dengan penghematan biaya tenaga kerja sehingga dilakukannya perangkapan tugas diantara kedua bagian ini. Selain itu perusahaan mengganggap bahwa bagian penjualan lebih mengetahui kondisi pelanggan, sehingga perusahaan menggabungkan fungsi antara bagian penjualan dengan bagian kredit.

Akibat dari tidak dipisahkannya kedua fungsi ini adalah masing-masing bagian tidak dapat menjalankan fungsinya secara opimal. Selain itu, pengecekan intern terhadap transaksi penjualan kredit tidak dapat berjalan dengan baik.

Untuk memperbaiki keadaan ini penulis menyarankan untuk melakukan pemisahan fungsi antara bagian penjualan dengan bagian kredit. Dalam transaksi penjualan, fungsi penjualan mempunyai kecenderungan untuk menjual barang sebanyak-banyaknya, yang seringkali mengabaikan dapat ditagihnya atau tidaknya piutang. Oleh karena itu diperlukan pengecekan intern terhadap status kredit pembeli sebelum transaksi penjualan kredit dilaksanakan. Dengan dipisahkannya fungsi penjualan dari fungsi kredit, maka resiko tidak tertagihnya piutang dapat dikurangi.

3. Perusahaan tidak memiliki kebijakan dalam penerapan atau persetujuan batas kredit.

Dalam hal persetujuan batas kredit, salesman dianggap mempunyai wewenang penuh untuk menentukan batas kredit yang boleh diberikan kepada pelanggan. Karena menurut perusahaan salesman lebih tahu kondisi pelanggan dan keadaan dilapangan..

Seharusnya pemeriksaan kredit dilakukan oleh bagian kredit dan diotorisasi oleh pejabat yang berwenang untuk setiap penjualan kredit, hal ini dimaksudkan untuk mencegah terjadinya kredit macet dan perusahaan harus mempunyai kebijakan otorisasi pemberian kredit.

Pada prakteknya perusahaan menyerahkan penentuan batas kredit kepada salesman dengan asumsi bahwa salesman yang lebih tahu mengenai kondisi pelanggan dan tidak ada kebijakan otorisasi kredit yang diberikan perusahaan terhadap batas kredit tersebut.

Akibatnya dari tidak adanya kebijakan otorisasi kredit yang diberikan perusahaan terhadap batas kredit menyebabkan terjadi kredit macet yang dapat merugikan perusahaan karena pemberian kredit yang terlalu berlebihan oleh pihak salesman kepada pelanggan.

Penulis menyarankan sebaiknya perusahaan menetapkan kebijakan otorisasi kredit oleh pejabat yang berwewenang, misalnya manager dan pemberian kredit yang tidak terlalu besar bagi perusahaan kecil.

4. Perusahaan belum memiliki pedoman tertulis mengenai kebijakan dan prosedur penjualan produk.

Didalam perusahaan belum ada pedoman prosedur dan kebijakan secara tertulis. Seharusnya didalam perusahaan ada pedoman prosedur dan kebijakan secara tertulis agar ketentuan yang ada dalam perusahaan mengenai prosedur aktivitas kegiatan operasional dapat dilakukan sesuai dengan ketentuan yang ada dan para manajer, karyawan dan staf yang ada lebih mudah mengerjakan tugasnya masing-masing karena prosedur dan kebijakan disajikan secara tertulis sehingga manipulasi yang ada dapat diminimalisir.

Hal ini disebabkan karena perusahaan kurang memahami manfaat dari adanya kebijakan dan prosedur tertulis dalam upaya peningkatan pengendalian intern danefektifitas pelaksanaan kegiatan operasional perusahaan, mereka juga menganggap bahwa komunikasi secara langsung dengan para divisi akan lebih efektif dan efisien. Akibat dari tidak adanya pedoman tertulis mengenai kebijakan dan prosedur penjualan produk, divisi penjualan produk tidak memiliki pedoman yang jelas dalam melaksanakan kegiatannya masing-masing sehingga mereka mengerjakannya sesuai dengan pendapat masing-masing.

Untuk memperbaiki kondisi ini penulis menyarankan untuk meningkatkan efisiensi, efektifitas, sudah sepatutnya perusahaan membuat pedoman kebijakan dan prosedur secara tertulis sehingga setiap bagian dalam perusahaan telah mengetahui dengan jelas tugas dan tanggung jawab masing-masing. Dengan adanya prosedur dan kebijakan secara tertulis maka diharapkan akan terciptanya pengendalian yang baik terhadap kegiatan penjualan produk.

5. Perusahaan tidak membuat “Aging Schedule”.

Ada beberapa tanggal pelunasan yang jauh sekali perbedaannya dengan tanggal jatuh tempo invoice yang diserahkan. Hal ini menunjukkan bahwa piutang perusahaan masih mengalami penunggakan dan sebagian diantaranya dapat menjadi piutang tak tertagih, namun tidak dibuatkan aging schedule.

Menurut ketentuan yang telah ditetapkan perusahaan bahwa piutang sudah harus dilunasi tidak lebih dari 45 hari sejak transaksi sebagaimana persyaratan penjualan. Hal ini dapat terjadi karena perusahaan tidak mengganggap penting mengenai “Aging Schedule” untuk memonitor umur saldo piutang.

Akibat yang timbul dari kondisi ini, diantaranya adalah banyak pelanggan yang piutangnya tertagih lebih dari 45 hari, sehingga menyebabkan terhambatnya arus kas yang masuk dan tidak ada perputaran uang.

Terhadap permasalahan ini, penulis menyarankan agar bagian administrasi sebaiknya membuat daftar umur piutang per bulan dan menganalisis untuk memantau piutang-piutang yang jatuh tempo tetapi belum tertagih Untuk mengantisipasi piutang yang telah jatuh tempo sebaiknya penagihan melakukan penagihan yang lebih agresif dibandingkan sebelumnya.

6. Proses penagihan sering dilakukan oleh salesman

Dalam pelaksanaan kegiatan, salesman merangkap jabatan menjadi penagih. Ini dijalankan perusahaan agar meminimalisir pengeluaran untuk membayar gaji karyawan. Dan juga menurut perusahaan, salesman akan lebih efisien apabila merangkap menjadi

penagih karena salesman lebih tahu kondisi dan letak para pelanggan melakukan kegiatannnya. Maka dari itu perusahaan membuat rangkapan jabatan kepada salesman.

Untuk dapat menghasilkan kinerja yang baik didalam perusahaan, seharusnya terdapat pemisahan fungsi antara bagian salesman dengan bagian penagihan agar meminimalisasi kejadian-kejadian yang dapat menyebabkan kerugian, seperti penggelapan uang kas pada perusahaan serta penumpukan beban kerja pada karyawan masing-masing bagian didalam perusahaan.

Perusahaan melakukan rangkapan jabatan pada salesman agar dalam menjalankan kegiatan penjualan kepada pelanggan tidak banyak campur tangan karyawan lain. Karena menurut perusahaan, salesman adalah ‘ujung tombak’ perusahaan yang dapat memajukan atau merugikan perusahaan. Jadi dengan adanya rangkapan jabatan, perusahaan hanya menyerahkan tanggung jawab kepada salesmannya saja, tanpa perlu ada penagih.

Akibatnya adalah salesman dapat melakukan tindak kecurangan dengan adanya rangkapan jabatan ini. Apabila hal tersebut terjadi maka akan merugikan perusahaan secara material dan kepercayaan pelanggan akan hilang terhadap perusahaan. Sehingga akan menyebabkan perusahaan hancur karena sudah tidak ada yang percaya kepada kinerja perusahaan.

Oleh karena itu, penulis menyarankan untuk membuat perbedaan jabatan antara satu karyawan dengan karyawan yang lain agar meminimalisasikan tindak-tindak kecurangan yang dilakukan karyawan dengan rangkapan jabatan tersebut. Dan juga supaya tidak terjadinya penumpukan kegiatan pada karyawan apabila adanya rangkapan jabatan.

7. Hasil penagihan piutang dari pelanggan oleh perusahaan tidak langsung disetorkan ke bagian keuangan.

Sebagian besar pembayaran yang diterima dari pelanggan adalah dalam bentuk cek atas nama perusahaan dan sisanya dalan bentuk uang tunai. Perusahaan tidak mewajibkan pelanggan untuk membayar dalam bentuk cek atas nama atau giro. Sedangkan pembayaran yang melalui uang tunai tidak langsung disetorkan kepada bagian keuangan, akan tetapi dikumpulkan dahulu oleh pihak salesman dan kurang lebih 3-4 hari baru disetorkan kebagian keuangan untuk didata karena biasanya pada akhir minggu, uang yang terkumpul dari hasil penagihan akan disetorkan ke bank oleh perusahaan.

Untuk menghindari penerimaan kas dari pelanggan jatuh ke tangan pribadi, perusahaan mewajibkan pelanggan untuk membayar dalam bentuk cek atas nama atau giro bilyet untuk pemindahbukuan. Dengan demikian seluruh pembayaran akan terjamin masuk ke dalam rekening giro perusahaan.

Perusahaan tidak mengharuskan pelanggan membayar dalam bentuk cek atau giro karena ada pelanggan perusahaan yang tidak membuka rekening giro, sehingga dapat mambayar secara tunai. Dan itu biasanya adalah pelanggan baru yang melakukan pembelian terhadap perusahaan dan perusahaan belum dapat memberikan kredit kepada pelanggan baru.

Dari kriteria tersebut akibatnya adalah terdapat kemungkinan penerimaan kas dari pelanggan jatuh ke tangan pribadi karyawan atau terjatuh sewaktu dijalan. Penerimaan dalam bentuk uang tunai dapat disalahgunakan oleh karyawan bagian penagihan dan bagian penerimaan kas.

Oleh sebab itu, sebaiknya perusahaan mengusahakan pembayaran dalam bentuk cek atau giro dan meminimaliskan pembayaran dalam bentuk uang tunai.

Jika pelanggan tidak dapat menyanggupinya, maka pembayaran dalam bentuk uang tunai baru dapat diterima tetapi dengan cara men-transfer langsung pembayaran ke rekening perusahaan atau mengharuskan bagian penagihan menyetorkan langsung ke bank terdekat.

8. Perusahaan tidak mengirimkan surat pernyataan piutang kepada pelanggan secara perodik.

Kondisinya adalah, fungsi keuangan dipegang oleh bagian faktur namun tidak pernah mengirimkan pernyataan piutang kepada setiap pelanggan untuk menguji ketelitian catatan piutang yang diselanggarakan oleh fungsi tersebut.

Sesuai dengan praktek yang sehat fungsi keuangan mengirim pernyataan piutang kepada pelanggan untuk menguji ketelitian catatan piutang yang diselanggarakan oleh fungsi tersebut. Selain itu, praktek yang sehat juga dapat diciptakan dengan cara pengecekan secara periodik ketelitian catatan akuntansi yang diselenggarakan oleh pihak luar yang bebas. Untuk itu diharuskan membuat pernyataan piutang dan mengirimkannya kepada pelanggan yang bersangkutan, sehingga menjamin ketelitian dan data akuntansi yang dicatat oleh perusahaan.

Perusahaan belum terpikirkan sebelumnya dan selama ini belum pernah terjadi kesalahan penagihan piutang kepada pelanggan. Maka perusahaan tidak pernah mengirimkan surat pernyataan piutang kepada pelanggan secara periodik

Akibatnya adalah memungkinan terjadinya kesalahan pencatatan yang berlarut-larut dan catatan menjadi tidak akurat. Selain itu perusahaan juga tidak dapat mendeteksi kemungkinan terjadinya kecurangan oleh karyawan, seperti misalnya fungsi penagihan tidak menyetorkan hasil penagihan ke perusahaan.

Oleh karena itu, perusahaan disarankan untuk membuat surat pernyataan piutang yang dikirimkan kepada setiap pelanggan secara periodik, karena dapat digunakan untuk menguji ketelitian catatan piutang dan untuk mendeteksi kemungkinan terjadinya perbuatan curang oleh karyawan.