PENGARUH FASILITAS DAN KEMUDAHAN BERTRANSAKSI

DENGAN AUTOMATIC TELLER MACHINE (ATM) TERHADAP

TINGKAT KEPUASAN NASABAH

(studi pada PT. Bank Central Asia, Tbk di KCU Salatiga)

Oleh :

Nama: Anis Chasanah NIM : 222010021

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna memenuhi sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : ILMU EKONOMI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini :

N a m a : Anis Chasanah

N I M : 222010021

Program Studi : ILMU EKONOMI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

Menyatakan dengan sesungguhnya bahwa kertas kerja,

Judul : Pengaruh Fasilitas Dan Kemudahan Bertransaksi

Dengan Automatic Teller Machine (ATM) Terhadap Tingkat Kepuasan Nasabah (Studi Pada PT. Bank Central Asia, Tbk di KCU Salatiga)

Pembimbing : Dr. Gatot Sasongko, SE, MS Tanggal diuji : 24 April 2015

Adalah benar-benar hasil karya saya.

Di dalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 14 April 2015 Yang memberi pernyataan,

Anis Chasanah FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA JalanDiponegoro 52 -60 :(0298) 321212, 311881

Telex 322364 ukswsaia Salatiga 50711 – Indonesia Fax. (0298) -3 21433

MOTTO

♠ Anda tidak bisa mengubah orang lain, Anda harus

menjadi perubahan yang anda harapkan dari orang lain

(Mahatma Gandhi)

♣

Sesungguhnya bersama kesukaran itu ada keringanan. Karena itu

bila kau sudah selesai (mengerjakan yang lain). Dan berharaplah

kepada Tuhanmu.(Q.S Al-Insyira : 6-8)

♥

Masa lalu adalah panduan, masa depan adalah arah, dan

masa kini adalah perjuangan.

♦

Jangan mengeluh atas masalahmu, karena Tuhan punya

tujuan untuk perjuanganmu saat ini.

v

The Effect of Facilites And Services of Transaction Using ATM

BCA Towards Customer’s Satisfication Degree

(Case Study on Bank Central Asia KCU Salatiga)

Abstract

The purpose of this study was to observe the significance of facilities and services using ATM BCA towards customer’s satisfication of PT BANK CENTRAL ASIA. The steps taken by the author is by spreading questionnaires with several questions refers to the level of customer satisfaction as measured by the facilities and services of ATM BCA usage. The object of this research is BCA customers in the Main Branch Office Salatiga. The results of this study indicate that the ATM facilities have positive effect on customer satisfaction in BCA KCU Salatiga at 0,325. The services of ATM BCA usage has positive effect on customer satisfaction in BCA KCU Salatiga at 0,362. Facilities and services simultaneously have significant effect on customer satisfication in BCA KCU Salatiga. This is

indicated by the regression coefficient has positive value at 44,183. R2 test showed

0,303 means that the contributions of facilities and services to customer satisfaction by 30,3% while the remaining 69,7% is influenced by other factors which are not included in this study.

vi

PENGARUH FASILITAS DAN KEMUDAHAN BERTRANSAKSI DENGAN AUTHOMATIC TELLER MACHINE (ATM) TERHADAP

TINGKAT KEPUASAN NASABAH (studi kasus Bank Central Asia KCU Salatiga)

Saripati

Tujuan dari penelitian ini adalah untuk mengetahui signifikansi pengaruh fasilitas dan kemudahan dengan menggunakan ATM BCA terhadap kepuasan nasabah PT Bank Central Asia. Langkah yang diambil penulis adalah menyebar kuesioner dengan beberapa item pertanyaan yang mengacu pada tingkat kepuasan nasabah yang diukur dengan fasilitas dan kemudahan dalam penggunaaan ATM BCA. Obyek penelitian dalam penelitian ini adalah nasabah BCA di Kantor Cabang Utama Salatiga. Adapun hasil dari penelitian ini menunjukkan bahwa fasilitas ATM BCA berpengaruh positif terhadap kepuasan nasabah BCA KCU Salatiga sebesar 0,325. Kemudahan ATM BCA berpengaruh positif terhadap kepuasan nasabah BCA KCU Salatiga sebesar 0,362. Fasilitas dan kemudahan secara simultan berpengaruh signifikan terhadap kepusan nasabah BCA KCU Salatiga. Hal ini ditunjukkan dengan koefisien regresi yang bernilai positif sebesar 44,183. Nilai R2 didapatkan hasil 0,303 diartikan bahwa sumbangan fasilitas dan kemudahan terhadap kepuasan nasabah sebesar 30,3% sedangkan sisanya 69,7% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam penelitian ini.

vii

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas limpahan rahmat dan karunia-Nya yang telah memberi kekuatan, kesehatan dan kesabaran untukku sehingga skripsi ini dapat terselesaikan. Skripsi yang berjudul

Pengaruh Fasilitas dan Kemudahan Bertransaksi Dengan ATM Terhadap Tingkat Kepuasan Nasabah (studi pada BCA KCU Salatiga), ini merupakan salah satu

syarat untuk mencapai gelar sarjana ekonomi. Terwujudnya skripsi ini tidak lepas dari partisipasi dan bantuan dari berbagai pihak. Oleh karena itu, penulis ingin meyampaikan terima kasih yang setulus-tulusnya.

1. Saya persembahkan cinta dan sayang kepada Ayah Herry Kyswoyo dan Ibu tercinta Siti Sahiroh. Kakak Leo Zainul Fuad dan adik-adikku Wahdiyani Solecha dan Ariza Maulanida, kalian yang telah menjadi motivasi dan inspirasi. Tiada henti memberikan dukungan dan do’anya untuk saya. “Tanpa Keluarga, Manusia, Sendiri di Dunia, gemetar dalam dingin”.

2. Terimakasih yang tak terhingga untuk dosen-dosen khususnya dosen Ilmu Ekonomi Studi Pembangunan FEB UKSW, terutama pembimbingku Dr.

Gatot Sasongko, SE, MS yang tak pernah lelah dan sabar memberikan

bimbingan, arahan, masukan, dan motivasi yang membangun kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik.

3. Eranus Yoga Kundhani, S.E., sebagai wali studi.

4. Terimakasih juga kupersembahkan Kepada para sahabat yang senantiasa menjadi penyemangat dan menemani di setiap hariku. Dini, Kristin, Ririn, Utami, Anna, Siska, Mia, Dhea. “Sahabat merupakan salah satu sumber kebahagiaan dikala kita merasa tidak bahagia”.

5. Untuk teman-teman IESP FEB UKSW angkatan 2010 yang selalu membantu, berbagi keceriaan dan melewati setiap suka dan duka selama kuliah, terimakasih banyak. “Tiada hari yang indah tanpa kalian semua”.

viii

Saya belajar, tegar dan bersabar hingga saya berhasil. Terimakasih untuk semua.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis memohon maaf bila ada kesalahan dalam penulisan skripsi ini. Kritik dan saran penulis hargai demi penyempurnaan penulisan serupa dimasa yang akan datang. Semoga skripsi ini dapat bermanfaat dan dapat bernilai positif bagi semua pihak-pihak yang membutuhkan.

Penulis Anis Chasanah

ix

DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Kertas Kerja ... ii

Lembar Pengesahan ... iii

Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Daftar Isi... ix

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiii

BAB I Pendahuluan ... 14

1.1 Latar Belakang Masalah ... 14

1.2 Rumusan Masalah ... 18

1.3 Tujuan Penelitian ... 18

1.4 Manfaat Penelitian ... 19

BAB II Landasan Teori ... 20

2.1 Pengertian Automatic Teller Machine (ATM) ... 20

2.2 Fasilitas ... 20

2.3 Kemudahan Transaksi Dengan ATM ... 22

2.4 Kepuasan Pelanggan ... 24

2.5 Model Kerangka Pikiran ... 26

x

2.7 Penelitian Terdahulu ... 27

BAB III Metode Penelitian ... 30

3.1 Lokasi Penelitian ... 31

3.2 Jenis Dan Sumber Data ... 31

3.3 Populasi Dan Sampel ... 31

3.4 Metode Pengumpulan ... 31

3.5 Uji Validitas Dan Reliabilitas ... 32

3.6 Rancangan Analisis Data ... 34

BAB IV Hasil Penelitian Dan Analisa Data ... 38

4.1 Deskripsi Data ... 38

4.2 Penyajian Hasil Penelitian ... 41

4.3 Analisa Data ... 44

4.4 Pembahasan ... 53

BAB V Kesimpulan Dan Saran ... 55

5.1 Kesimpulan ... 55

5.2 Saran ... 56

Daftar Pustaka ... 57 Lampiran-Lampiran ... Error! Bookmark not defined.

xi

DAFTAR TABEL

Tabel 1.1 Daftar 5 Besar Bank Di Indonesia Berdasarkan Total Aset ... 5

Tabel 4.1 Deskripsi Responden Berdasarkan Umur ... 26

Tabel 4.2 Deskrpsi Responden Berdasarkan Tingkat Pendidikan ... 27

Tabel 4.3 Deskripsi Responden Berdasarkan Pekerjaan ... 28

Tabel 4.4 Tanggapan Nasabah Terhadap Fasilitas ATM BCA ... 29

Tabel 4.5 Tanggapan Nasabah Terhadap Kemudahan ATM BCA ... 30

Tabel 4.6 Tanggapan Nasabah Untuk Kepuasan ATM BCA ... 31

Tabel 4.7 Uji Validitas Variabel Kepuasan ... 33

Tabel 4.8 Uji Validitas Variabel Fasilitas ... 34

Tabel 4.9 Uji Validitas Variabel Kemudahan ... 35

Tabel 4.10 Uji Reliabilitas ... 36

Tabel 4.11 Uji Regresi ... 37

Tabel 4.12 Uji F ... 39

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN

Lampiran 1 t table

Lampiran 2 r table Product Moment

Lampiran 3 Uji Validitas Kepuasan Nasabah Lampiran 4` Uji Validitas Vasilitas

Lampiran 5 Uji Validitas Kemudahan

Lampiran 6 Uji Reliabilitas Kepuasan Nasabah Lampiran 7 Uji Reliabilitas Fasilitas

Lampiran 8 Uji Reliabilitas Kemudahan Lampiran 9 Uji Regresi Linier Berganda Lampiran 10 Kuesioner

Lampiran 11 Pernyataan Penelitian Skripsi Lampiran 12 Data

14

BAB I

PENDAHULUAN

1.1 Latar Belakang MasalahBank adalah salah satu lembaga keuangan atau perusahaan yang bergerak di bidang keuangan. Ada banyak pengertian bank dari berbagai sumber, diantaranya : Pengertian bank menurut Undang-undang Nomor 7 Tahun 1992 menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat. Pengertian bank juga dikemukakan beberapa para ahli. Suatu usaha yang melaksanakan berbagai macam jasa, seperti mengedarkan mata uang, memberikan pinjaman, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, melakukan pengawasan terhadap mata uang, dan lain-lain (Hosniah dan Prihantoro, 2012). Selain itu, pengertian bank sebagai badan yang usaha utamanya adalah menciptakan kredit (Soffan, 2013).

Dari beberapa pengertian sebelumnya dapat dikemukakan bahwa usaha bank selalu berkaitan dengan masalah keuangan, diantaranya yaitu menghimpun dana, menyalurkan dana, dan juga memberikan berbagai macam jasa bank lainnya. Sehingga dapat diambil kesimpulan bahwa bank adalah sebagai suatu badan berfungsi sebagai perantara keuangan (financial intermediary) dari dua pihak,

15

yaitu pihak yang kelebihan dana (surplus unit) dan pihak yang kekurangan dana

(defisit unit).

Hal ini juga yang menyebabkan lembaga bank disebut sebagai lembaga kepercayaan, artinya pihak yang kelebihan dana mempercayakan sepenuhnya kepada bank untuk mengelola dananya termasuk menyalurkan kepada pihak yang kekurangan atau pihak yang membutuhkan dana berupa kredit (khosniah, 2013). Tidak ikut campurnya pihak surplus dalam menentukan pihak defisit mana yang layak dipercaya merupakan wujud kepercayaan nasabah kepada bank. Bank yang bertindak sebagai lembaga perantara keuangan, di samping itu juga harus tetap menjaga kepercayaan masyarakat dengan menjamin tingkat likuiditas yang beroperasi secara efektif dan efisien untuk mencapai tingkat rentabilitas (keuntungan) yang memadai. Kunci keberhasilan suatu bank adalah bisa merebut hati masyarakat, sehingga perannya sebagai financial intermediary (perantara keuangan) dapat berjalan dengan baik (Sinungan dalam L.O Limbong, 2011). Salah satu hal yang bisa merebut hati masyarakat adalah dengan adanya kinerja bank yang terlaksana dengan baik. Dengan mengetahui kinerja pada suatu bank dapat membantu nasabah dalam mengambil keputusan bank tersebut dapat dipercaya atau tidak (L.O Limbong, 2011).

Saat ini persaingan yang semakin ketat terjadi pada perbankan di Indonesia. Persaingan tersebut tidak hanya terjadi antar bank umum, namun juga di berbagai lembaga keuangan lainnya yang berhasil mengembangkan produk-produk keuangan baru, dan juga terjadi pada lembaga keuangan formal atau non formal yang baru saja mulai berkembang. Berbagai fasilitas yang bervariasi dan inovasi

16

baru yang dikembangkan dari berbagai bank meningkatkan tingkat persaingan. Oleh karena itu, perbankan sangat perlu meningkatkan tingkat kinerja untuk bertahan dalam situasi yang bisa dikatakan krisis ini. Para pelaku bisnis, utamanya yang bergerak di bidang perbankan harus siap dengan berbagai perubahan yang terjadi dengan cepat (Soffan, 2013).

Kemajuan zaman dan bertambahnya berbagai kebutuhan masyarakat di era yang lebih modern ini membutuhkan segala sesuatu, terlebih disini fasilitas yang praktis atau efisien, utamanya yang menghemat waktu. Membawa uang tunai dalam jumlah yang banyak bisa menimbulkan resiko yang tidak sedikit bagi nasabah.Resiko tidak hanya pada fisik uang yang dibawa, tetapi untuk keselamatan jiwa yang membawa uang tersebut. Sejak munculnya krisis moneter di Indonesia pada tahun 1998, harga-harga merambat naik, di beberapa tempat banyak perusahaan memutuskan hubungan kerja dengan karyawan karena perusahaan tidak mampu lagi menghadapi ketidakstabilan ekonomi yang terjadi, konsekwensinya pengangguran yang bertambah banyak dan situasi juga tidak kondusif lagi (Yuliati, 2008). Dengan tantangan yang telah dibahas diatas, perbankan saling berlomba untuk memunculkan produk-produk pendukung bagi nasabah untuk lebih memudahkan nasabah dalam bertransaksi. Produk pendukung tersebut yang mestinya harus lebih praktis, canggih, dan efisien untuk semua nasabah. Produk pendukung tersebut berupa kartu ATM (Automatic Teller

Machine) atau lebih dikenal dengan Anjungan Tunai Mandiri (Sakti, 2013).

Dari penelitian Hariyanto (2011) fasilitas dalam penggunaan ATM BNI Banjarmasin dan kemudahan menggunakan ATM BNI Banjarmasin tidak

17

berpengaruh terhadap kepuasan nasabah pengguna ATM BNI Banjarmasin. Berbeda dengan penelitian MB Sakti (2013) yang menyatakan bahwa variable kemudahan berpengaruh terhadap minat dan penggunaan ATM BRI Pogok. Sama halnya dengan penelitian Yuliana Anggraeni (2010) yang menunjukkan hasil bahwa kemudahan dalam penggunaan internet banking berpengaruh signifikan terhadap kepuasan nasabah di lima besar bank di Semarang. Begitu juga pada penelitian Wiwi Widiyah (2012) didapat hasil bahwa variable kelengkapan fasilitas mempunyai pengaruh yang positif dan signifikan terhadap kepuasan nasabah bank Muamalat Indonesia cabang Cirebon.

Berdasarkan uraian diatas, maka penulis tertarik untuk menganalisis tentang kemudahan bertransaksi dengan menggunakan ATM. Terkait dengan penelitian sebelumnya, penulis juga tertarik untuk menganalisis tentang fasilitas ATM. Dengan pertimbangan bahwa sebagian besar peneliti terdahulu menganalisis pada bank BUMN, penulis memilih pada bank BCA karena BCA merupakan bank swasta dengan peringkat baik di Indonesia (Tabel 1.1). Penulis ingin mengetahui sejauh mana fasilitas-fasilitas dan kemudahan yang diberikan PT. Bank Central Asia, Tbk melalui ATM BCA yang dapat memberikan nilai lebih sehingga dapat memuaskan nasabahnya.

18 Tabel 1.1

Daftar 5 Besar Bank Berdasarkan Total Aset No. Nama Bank Keterangan Bank Total Aset

(Trilliun Rupiah)

1 Mandiri BUMN 674,74

2 BRI BUMN 621,98

3 BCA SWASTA 512,84

4 BNI BUMN 388,01

5 CIMB Niaga SWASTA 224,83

Sumber : kompas.com ( post : 12 Agustus 2014)

Untuk itu penulis memilih judul “PENGARUH FASILITAS DAN

KEMUDAHAN BERTRANSAKSI DENGAN AUTOMATIC TELLER

MACHINE (ATM) TERHADAP TINGKAT KEPUASAN NASABAH (studi

pada PT. Bank Central Asia, Tbk di KCU Salatiga)”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah fasilitas bertransaksi dengan ATM BCA mempunyai pengaruh terhadap kepuasan nasabah PT. Bank Central Asia, Tbk?

2. Apakah kemudahan bertransaksi dengan ATM BCA mempunyai pengaruh terhadap kepuasan nasabah PT. Bank Central Asia, Tbk? 3. Apakah fasilitas dan kemudahan bertransaksi dengan ATM BCA

secara bersama-sama mempunyai pengaruh terhadap kepuasan nasabah PT. Bank Central Asia, Tbk?

19

Berdasarkan rumusan masalah di atas, penelitian ini bertujuan :

1. Untuk mengetahui pengaruh fasilitas bertransaksi dengan menggunakan ATM BCA terhadap kepuasan nasabah PT. Bank Central Asia, Tbk.

2. Untuk mengetahui pengaruh kemudahan bertransaksi dengan ATM BCA terhadap kepuasan nasabah PT. Bank Central Asia, Tbk.

3. Untuk mengetahui pengaruh fasilitas dan kemudahan bertransaksi dengan ATM BCA secara bersama-sama terhadap kepuasan nasabah PT. Bank Central Asia, Tbk.

1.4 Manfaat Penelitian

1. Bagi PT. Bank Central Asia, Tbk

Hasil penelitian ini dapat digunakan sebagai bahan masukan dan bahan pertimbangan ataupun evaluasi bagi PT. Bank Central Asia, Tbk untuk membuat suatu kebijakan atau keputusan dalam memberikan kepuasan bagi nasabahnya melalui fasilitas dan kemudahan bertransaksi dengan menggunakan ATM BCA.

2. Bagi Peneliti Lain

Hasil penelitian ini dapat digunakan sebagai tambahan pengetahuan ataupun referensi bahan pertimbangan dan masukan untuk penelitian yang sejenis dimasa yang akan datang.

20

BAB II

LANDASAN TEORI

2.1 Pengertian Automatic Teller Machine (ATM)Automatic Teller Machine (ATM) adalah salah satusarana untuk memudahkan bertransaksi bagi nasabah di luar counter teller bank, dengan berbagai fasilitas transaksi dan waktu yang tidak dibatasi (tidak bergantung pada jam buka kantor bank) dengan menggunakan kartu plastik, ATM. Program ATM selain memberikan kemudahan dan kepuasan bagi nasabah, dapat dikatakan juga bertujuan meningkatkan pangsa pasar, memenangkan persaingan bank, meningkatkan penghasilan bagi bank, dan menurunkan biaya operasi internal (MB. Sakti, 2013).

ATM merupakan kartu khusus yang diberikan oleh bank kepada nasabah atau pemilik rekening, yang dapat digunakan untuk bertransaksi secara elektronis atas rekening yang dimiliki (Lenny, 2007). ATM merupakan sistem pelayanan jasa dari bank secara elektronik, dimana nasabah dapat melakukan transaksi keuangan, seperti menarik atau mengambil uang secara tunai dan melihat saldo rekening giro atau rekening tabungan tanpa berhadapan langsung dengan petugas bank, baik didalam maupun diluar jam kerja.

2.2 Fasilitas

Fasilitas adalah suatu sarana yang dapat melancarkan pelaksaan fungsi. Fasilitas merupakan faktor yang sangat penting dan sangat menunjang dalam suatu perusahaan memasarkan produk jasa kepada konsumen pengguna jasa.

21

Fasilitas merupakan suatu bentuk pembelian manfaat dari perusahaan kepada konsumen, diberikan atas dasar pembayaran sejumlah uang. Pada perusahaan jasa, fasilitas yang disediakan berupa sarana atau alat-alat yang dapat menunjang dalam memberikan pelayanan yang memuaskan bagi konsumen. Dalam mendukung kinerja suatu bisnis perlu adanya fitur atau jenis fasilitas yang baik untuk konsumen atau nasabah (Kotler, 2004).

Ada beberapa fasilitas yang melekat pada ATM, termasuk ATM BCA. Saat ini BCA memiliki cash deposit machine atau ATM setor tunai, fasilitas ini membantu nasabah untuk setoran tunai melalui mesin tanpa harus mengantri di kantor cabang dan tidak terikat dengan jam operasi buka bank.

ATM BCA juga dilengkapi dengan fasilitas yang berupa internet banking dan mobile banking. Untuk transaksi perbankan, baik mobile banking (m-BCA) maupun internet banking (klikBCA). Cukup dengan terhubung internet, dan mengakses BCA mobile urusan perbankan dapat di selesaikan dengan cepat.

Bagi nasabah yang sering melakukan transaksi valuta asing (valas), BCA memberikan fasilitas mengenai informasi dan nilai kurs untuk mata uang USD dan SGD yang cukup kompetitif. Informasi ini disebut dengan e-rate. E-rate merupakan kurs real time yang bisa digunakan untuk bertransaksi. Informasi nilai kurs ini bisa dilihat pada ATM BCA, klik BCA dan BCA mobile. Dengan demikian nasabah dapat langsung melakukan transaksi dengan nilai kurs yang tertera tanpa harus mengunjungi kantor cabang BCA.

22

Selain fasilitas diatas, ATM BCA juga dapat berfungsi sebagai kartu debit BCA dan tunai BCA. Pembayaran pada saat berbelanja tanpa harus dengan uang tunai namun dapat melakukan tarik tunai sekaligus. Dengan ATM BCA, nasabah dapat berbelanja dengan menggunakan fasilitas debit BCA sambil menarik uang tunai sekaligus di merchant bertanda Tunai BCA di seluruh Indonesia.

2.3 Kemudahan Transaksi dengan ATM

Kemudahan penggunaan merupakan tingkatan dimana seseorang percaya bahwa dengan adanya fasilitas yang diberikan melalui berkembangnya teknologi itu mudah dipahami dan digunakan. Seiring berkembangnya kemajuan teknologi dalam dunia perbankan, ketika nasabah melakukan transaksi secara manual yaitu datang ke bank dan berhadapan dengan teller tetapi kini teknologi memberikan kemudahan bagi nasabah melakukan transaksi dimana saja dan kapan saja. Salah satunya melalui jasa pembayaran yang disebut dan dikenal dengan ATM (Automathic teller machine) atau Anjungan Tunai Mandiri.

Kemudahan penggunaan mampu mengurangi usaha atau biaya seseorang baik waktu maupun tenaga. Dalam penelitian ini khususnya para nasabah dalam bertransaksi menggunakan ATM BCA.

(http://repository.usu.ac.id/bitstream/123456789/29769/5/Chapter%20I.pdf). Dengan adanya ATM (Anjungan Tunai Mandiri) kita akan lebih dimudahkan misalnya pada saat berbelanja, tanpa harus membawa uang tunai yang banyak

23

ataupun recehan di saku tetapi cukup dengan membawa ATM. Efisiensi waktu sekarang ini sudah seperti menjadi kebutuhan.

ATM BCA memberikan kemudahan lebih besar dalam melakukan aneka kegiatan perbankan dan kegiatan lainnya. Saat ini sebagian besar masyarakat memerlukan layanan perbankan dalam pemenuhan atau pembayaran kebutuhan. Layanan perbankan dengan transaksi yang cepat, aman, dan mudah. Nasabah menuntut perbankan untuk menyediakan layanan yang praktis, mudah, dan hemat waktu dalam bertransaksi.

Sekarang ini cara melakukan transaksi uang paling mudah adalah dengan melalui mesin ATM. Jumlah mesin ATM yang menjadi salah satu keputusan nasabah dalam menggunakan produknya, BCA terus memperbanyak mesin ATM demi kemudahan nasabahnya yang lebih efisien dan terhindar dari antrian panjang. Artinya semakin mudah menemukan mesin ATM, semakin mudah dan cepat pula dalam melakukan transaksi seperti transfer uang, melakukan pembayaran, dan menarik uang tunai. Banyaknya jumlah mesin ATM memberikan kemudahan transaksi bagi nasabahnya.

BCA juga memberikan kemudahan bagi nasabah yang akan setor dengan mata uang asing tanpa harus menukarkan ke rupiah terlebih dahulu, sehingga mempercepat waktu. Saat ini jika nasabah ingin melakukan setoran dalam bentuk mata uang asing jika diharuskan menukarkan ke rupiah terlebih dahulu dan harus mengantri dua kali sangat tidak praktis dan akan menghabiskan waktu.

Untuk pembayaran kebutuhan bulanan RT, kini nasabah pengguna ATM BCA tidak perlu datang dan mengantri di konter pembayaran. Nasabah pengguna ATM

24

BCA kini dapat menikmati kemudahan untuk pembayaran kebutuhan rumah tangga misalnya saja untuk bayar listrik token atau pulsa listrik, telephone, PLN, PAM, Pulsa, Asuransi, PBB dan PPh.

Dengan ATM BCA proses pengoprasian yang tidak berbelit-belit, tidak rumit dan tidak memakan waktu yang panjang. Dengan begitu maka akan memudahkan nasabah dalam bertransaksi. Masalah lain yang biasanya terjadi berhubungan dengan penggunaan ATM misalnya saja mesin ATM rusak, ATM tertelan, ATM hilang dll. Dengan menggunakan ATM BCA memberikan kemudahan dalam proses pergantian kartu, sehingga dapat dengan segera difungsikan kembali.

2.4 Kepuasan Pelanggan

Keberhasilan dalam bisnis tidaklah terlepas dari keberhasilan dalam memuaskan keinginan dan kebutuhan pengguna jasa atau nasabah.

Kepuasan konsumen/pelanggan adalah sejauh mana manfaat sebuah produk atau jasa yang diterima dirasakan sesuai dengan apa yang di harapkan. Seorang pelanggan jika merasa puas dengan suatu produk atau jasa, kemungkinan besar akan menjadi pelanggan yang cukup lama (Tjiptono, 2002). Kepuasan konsumen/pelanggan adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kinerja (hasil) produk yang diterima terhadap kinerja yang diharapkan (Kotler, 2007).

25

a. Kepuasan primer, yang muncul akibat konsumen merasa puas terhadap mutu produk karena produk yang dibeli berhasil memuaskan kebutuhan yang nyata.

b. Kepuasan sekunder, yang muncul akibat konsumen merasa puas terhadap produk yang dibeli bukan karena untuk kebutuhan yang nyata melainkan karena unsur lain sebagai gengsi.

Besarnya kepuasan nasabah diperoleh dari nilai skor kepuasan nasabah yang menyatakan setiap seorang nasabah terhadap beberapa faktor, yaitu :

Nasabah tidak mengganti ATM BCA dengan pindah ke ATM bank lain. Setia menggunakan ATM BCA menunjukkan bahwa nasabah merasa puas dengan ATM BCA. Nasabah yang setia dengan menggunakan ATM BCA akan terus memperpanjang penggunaannya untuk bertransaksi. Apabila tidak ada transaksi sama sekali selama kurang lebih enam bulan, tetapi masih memiliki saldo akan dikenakan status dorman (blokir sementara). Nasabah harus membuka kembali status tersebut dengan mengurus ke kantor cabang BCA. Apabila nasabah sudah tidak memiliki saldo dan tidak ada transaksi sama sekali lebih dari tiga bulan maka rekening akan ditutup secara permanen. Faktor kepuasan nasabah berikutnya adalah dengan melihat banyaknya nasabah yang komplain selama penggunaan ATM BCA. Sudah menjadi komitmen setiap bank untuk menjaga segala bentuk transaksi perbankan setiap nasabahnya, begitu juga dengan BCA. Sistem keamanan ATM BCA yang bagus akan menjadikan nasabah merasa nyaman dan aman dalam penggunaannya. Apabila seorang nasabah merasa puas

26

dengan menggunakan ATM BCA, dapat dikatakan nasabah tersebut sudah memiliki pengalaman yang baik dengan produk tersebut. Tidak menutup kemungkinan seseorang akan menceritakan atau merekomendasikan kepada orang lain mengenai produk yang dipakainya. Nasabah yang puas maka dia akan loyal (setia). Kepuasan nasabah merupakan peluang untuk mendapatkan nasabah baru. Mempertahankan nasabah yang sudah ada pastinya akan lebih menguntungkan dibandingkan dengan pergantian nasabah baru (Kotler, 2007).

2.5 Kerangka Pikir

Gambar 1

Keterangan:

Dalam Kerangka Pemikiran di atas dapat dijelaskan hubungan variabel-variabel yang berkaitan sebgai berikut:

1. Variabel bebas yaitu variabel yang mempengaruhi variabel lain dalam hal ini adalah Fasilitas dan Kemudahan.

2. Variabel terikat yaitu variabel yang dipengaruhi oleh variabel-variabel lain dalam hal ini adalah Kepuasan Pelanggan.

KEMUDAHAN

FASILITAS

KEPUASAN PELANGGAN

27

Berdasarkan kerangka pemikiran di atas, penelitian ini memfokuskan pada pengaruh fasilitas dan kemudahan bertransaksi di ATM BCA terhadap kepuasan nasabah BCA KCU Salatiga.

2.6 Hipotesis

“Hipotesis adalah suatu jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul” (Syofian, 2012).

Hipotesis dalam penelitian ini adalah:

H1 = fasilitas bertransaksi dengan ATM BCA mempunyai pengaruh yang

signifikan terhadap kepuasan nasabah PT. Bank Central Asia, Tbk. H2 = kemudahan bertransaksi dengan ATM BCA mempunyai pengaruh

yang signifikan terhadap kepuasan nasabah PT. Bank Central Asia, Tbk.

H3 = fasilitas dan kemudahan dengan ATM BCA secara bersama-sama

mempunyai pengaruh yang signifikan terhadap kepuasan nasabah PT. Bank Central Asia, Tbk.

28

Penelitian Hariyanto (2011) mengenai ”Analisis Faktor-faktor yang

mempengaruhi Kepuasan Pengguna ATM BNI Syariah di Banjarmasin” dalam

penelitian ini di simpulkan bahwa besarnya kepuasan nasabah diperoleh dari nilai skor kepuasan nasabah yang menyatakan setiap seseorang nasabah terhadap beberapa faktor yaitu kemudahan kartu ATM bank BNI Syariah, fasilitas kartu ATM BNI Syariah dan lokasi mesin ATM bank BNI. Penelitian ini dilakukan melalui pengumpulan data primer dengan alat bantu kuesioner, yang diberikan kepada para nasabah pengguna ATM BNI Syariah Cabang Banjarmasin. Data yang diperoleh kemudian ditabulasikan untuk mendapat besarnya pengaruh variabel-variabel bebas yang digunakan terhadap variabel terikat. Hasil penelitian dan analisis menunjukkan bahwa Fasilitas dan kemudahan kartu ATM BNI Syariah Banjarmasin tidak berpengaruh terhadap kepuasan nasabah. Namun variable lokasi mesin ATM BNI Banjarmasin memiliki pengaruh dan signifikan terhadap kepuasan nasabah sebesar 45,7%. Semua variabel bebas yang digunakan terbukti secara bersama-sama dan berpengaruh terhadap kepuasan. Hubungan keseluruhan variabel bebas secara simultan berpengaruh kuat terhadap kepuasan nasabah sebesar 69,8%. Metode yang digunakan adalah metode kuantitatif dalam bentuk studi kasus. Data yang digunakan adalah data primer yang diperoleh dari hasil kuesioner, interview dan pengamatan langsung.

Penelitian M.B Sakti (2013) dengan judul “Pengaruh Persepsi Pengguna

Teknologi Informasi, Kemudahan, Risiko, fitur layanan terhadap minat dan penggunaan ATM” penelitian ini bertujuan untuk menjelaskan dan menganalisis

29

layanan sebagai variabel bebas terhadap minat dan penggunaan ATM sebagai variabel terikat. Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian eksplanatori dengan pendekatan kuantitatif. Hasil penelitian ini menunjukkan bahwa pengaruh persepsi penggunaan teknologi informasi, kemudahan, risiko dan fitur layanan memberikan hasil yang sangat kuat terhadap minat. Namun variabel bebas berpengaruh lebih rendah terhadap variabel penggunaan ATM. Sedangkan variabel minat memberikan pengaruh yang sangat kuat terhadap variabel penggunaan ATM. Penelitian ini merupakan penelitian survey, mengambil sample secara acak dengan jumlah responden 194. Alat analisis yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial. Sebesar 63,2% kekuatan pengaruh pengguna teknologi informasi, risiko, kemudahan dan fitur layanan terhadap minat dan penggunaan ATM.

Penelitian Wiwi Widiyah (2012) tentang “Pengaruh Kualitas Pelayanan

dan Kelengkapan Fasilitas Terhadap Kepuasan Nasabah Pada Bank Muamalat Indonesia cabang Cirebon”. Tujuan penelitian ini adalah untuk memperoleh data

tentang penerapan kualitas pelayanan dan kelengkapan fasilitas yang ada pada Bank Muamalat Cabang Cirebon serta dampaknya terhadap kepuasan nasabah. Dari penelitian ini diharapkan dapat memberikan gambaran mengenai bagaimana cara meningkatkan kepuasan nasabah. Penelitian ini menggunakan pendekataan kuantitatif dengan metode survey, serta alat analisis yang digunakan adalah regresi berganda. Sampelnya adalah nasabah Bank Muamalat Cabang Cirebon sebanyak 69 responden, dan instrument penelitian yang dipakai adalah angket. Berdasarkan hasil penelitian diketahui bahwa kualitas pelayanan dan kelengkapan

30

fasilitas secara simultan mempunyai pengaruh positif, kuat, dan signifikan terhadap kepuasan nasabah. Nilai R sebesar 0,947 dengan R square 89,70% dan F hitung 288,310>3,136.

Penelitian Yuliana Anggraeni (2010) dengan judul “Pengaruh Pelayanan

Berbasis Teknologi Informasi Terhadap Kepuasan Nasabah Bank di Kota Semarang”. Tujuan dari penelitian ini adalah untuk mendiskripsikan dan

menganalisis faktor-faktor yang mempengaruhi kepuasan nasabah bank pada lima bank terbesar di Kota Semarang. Masalah yang diungkap dalam penelitian ini adalah apakah faktor kemudahan, kesesuaian, performa dan sensasi dalam pengguna internet banking berpengaruh positif terhadap kepuasan nasabah. Hasil dalam penelitian ini diperoleh dengan menggunakan Analisis regresi Berganda yang menunjukkan hasil bahwa kemudahan dan performa dalam penggunaan internet banking berpengaruh signifikan terhadap kepuasan nasabah bank sedangkan kesesuaian dan sensasi penggunaan internet banking tidak berpengaruh signifikan terhadap kepuasan nasabah bank.

BAB III

METODE PENELITIAN

Dalam bab ini akan dibahas metode penelitian yang akan digunakan penulis untuk menjawab persoalan penelitian. Metode penelitian merupakan salah satu langkah penting dan merupakan prosedur yang dilakukan dalam

31

pengumpulan data atau informasi guna memecahkan permasalahan suatu karya ilmiah.

3.1 Lokasi Penelitian

Lokasi penelitan ini dilakukan di PT. Bank Central Asia, Tbk Kantor Cabang Utama Salatiga dengan menfokuskan pada nasabah pengguna ATM BCA.

3.2 Jenis dan Sumber data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang diperoleh secara langsung dari subyek penelitian atau responden dengan menggunakan kuesioner yang bersumber. Dalam penelitian ini data primer diperoleh dari isian kuesioner oleh nasabah BCA yang menggunakan ATM BCA.

3.3 Populasi dan sampel

Populasi di dalam penelitian ini adalah nasabah PT. Bank Central Asia, Tbk. Cabang Utama Salatiga. Teknik yang digunakan dalam pengambilan sampel adalah Accidental Sampling, yaitu teknik pengambilan sampel yang dilakukan terhadap responden yang secara kebetulan ditemui pada obyek penelitian ketika observasi sedang berlangsung. Banyaknya sampel dalam penelitian ini adalah 200 responden.

32

Metode pengumpulan data merupakan teknik atau cara yang dilakukan untuk mengumpulkan data. Metode yang digunakan oleh penulis adalah dengan cara menyebar kuesioner kepada nasabah pengguna ATM BCA di KCU Salatiga.

Kuesioner atau daftar pertanyaan dimaksudkan untuk mengumpulkan data variabel penelitian, dengan menyebarkan serangkaian pertanyaan tertulis kepada responden. Rangkaian pertanyaan atau indikator di dapat dari observasi dan bimbingan. Alternatif jawaban mengacu pada teknik skala likert dengan 5 alternatif jawaban yaitu:

a) Sangat setuju diberi skor 5 b) Setuju diberi skor 4 c) Kurang setuju diberi skor 3 d) Tidak setuju diberi skor 2 e) Sangat tidak setuju diberi skor 1

3.5 Uji Validitas dan Reliabilitas

a. Uji Validitas

Validitas adalah tingkat kehandalan atau kasahihan yang menunjukkan sejauh mana suatu alat ukur yaitu indikator mampu mengukur apa yang ingin diukur dalam hal ini adalah variablenya. Instrumen dikatakan valid berarti menunjukkan alat ukur yang digunakan untuk mendapatkan data itu valid atau dapat digunakan untuk mengukur apa yang seharusnya diukur. Artinya instrumen yang valid merupakan instrumen yang benar-benar tepat untuk mengukur apa

33

yang ingin diukur (Sofyan, 2012). Uji Validitas dalam hal ini menggunakan analisis korelasi productmoment dari Pearson yaitu dengan mengkorelasikan antara masing-masing skor butir dengan skor total.

Adapun rumus korelasi product moment adalah sebagai berikut:

Keterangan :

r = koefisien korelasi antara skor pertanyaan tertentu dengan skortotal x = skor subyek pada pertanyaan tertentu

y = skor total variabel

n = banyaknya subyek keseluruhan

Keputusan untuk mengetahui valid tidaknya butir instrumen (item) jika nilai r hitung > r tabel maka dapat disimpulkan bahwa butir instrumen tersebut valid. Sebaliknya jika nilai r hitung < r tabel maka dapat disimpulkan bahwa butir instrumen tersebut tidak valid sehingga harus diperbaiki atau dibuang. Untuk memperoleh hasil perhitungan yang maksimal dalam penelitian ini menggunakan bantuan komputer program SPSS.

b. Uji Reliabilitas

Uji reliabilitas instrumen bertujuan untuk mengetahui besarnya indeks kepercayaan instrumen dari variabel independen. Setelah dilakukan uji validitas

34

dan diperoleh item-item yang valid, selanjutnya dilakukan uji reliabilitas dengan menggunakan rumus Cronbach Alpha. Keputusan untuk mengetahui bahwa instrument adalah reliabel jika nilai r Alpha > 0,6 (syofian, 2012).

3.6 Rancangan analisis data

a. Analisis Regresi Linier Berganda

Analisis regresi liniar berganda bertujuan untuk mengetahui pengaruh variabel bebas (fasilitas dan kemudahan) terhadap variabel terikat (kepuasan nasabah). Persamaan regresi dapat disusun sebagai berikut:

Y = a+b1X1+b2X2+e Keterangan: Y = Kepuasan nasabah X1 = Fasilitas X2 = Kemudahan b1b2 = koefisien regresi a = konstanta e = standard error b. Uji t

Uji t (t-test) bertujuan untuk mengetahui signifikasi pengaruh secara parsial, variabel bebas terhadap variabel terikat. Adapun langkah-langkah pengujiannya adalah sebagai berikut:

35

Perumusan hipotesis nihil dan hipotesis alternative :

H0 : b = 0 (Variabel bebas secara parsial tidak mempunyai pengaruh yang

signifikan terhadap variabel terikat)

Ha : b ≥ 0 (variabel bebas secara parsial mempunyai pengaruh yang signifikan

terhadap variabel terikat)

Menentukan tingkat keyakinan pada α = 0,05

Nilai t tabel menggunakan uji satu sisi dengan df=n-1-k dan α/2 Kriteria pegujian :

H0 diterima apabila : thitung < ttabel

Ha diterima apabila : thitung > ttabel

Daerah Daerah Tolak

Terima

ttabel

Perhitungan uji t

36

t = besarnya t hitung b = koefisien regresi Sb = standard error

Dengan membandingkan nila t hitung yang dihasilkan dari perhitungan dengan nilai t tabel dapat diketahui apakah Ha ditolak atau diterima.

c. Uji F

Uji F bertujuan untuk mengetahui signifikasi pengaruh secara bersama-sama variabel bebas terhadap variabel terikat. Adapun langkah-langkah pengujiannya adalah sebagai berikut:

Perumusan hipotesis nihil dan hipotesis alternatif

H0 : b1 = b2 = 0 (variabel bebas secara bersama-sama tidak mempunyai

pengaruh yang signifikan terhadap variabel terikat)

Ha : b1 ≠ b2 ≠ 0 (variabel bebas secara bersama-sama mempunyai pengaruh

yang signifikan terhadap variabel terikat)

Menentukan tingkat keyakinan pada α = 0,05 dengan menggunakan df=k;(n-1-k) Keterangan:

K = jumlah variabel bebas N = jumlah sample

37

H0 diterima apabila : Fhitung ≤ Ftabel

Ha diterima apabila : Fhitung > Ftabel

Untuk menghitung nilai F dicari dengan rumus sebagai berikut:

Dimana :

R2 = koefisien determinasi m = jumlah variabel bebas n = jumlah data

F = besarnya F hitung N = jumlah sampel

Dengan membandingkan nilai F hitung yang dihasilkan dari perhitungan dengan nilai F tabel dapat diketahui apakah Ha ditolak atau diterima.

d. Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat secara persentase. Nilai koefisien determinasi adalah diantara nol dan satu. Jika dari hasil perhitungan diperoleh nilai R2 yang kecil berarti kemampuan variabel-variabel

38

bebas dalam menjelaskan variabel terikat amat terbatas. Sebaliknya nilai yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel terikat (Sugiyono, 2002). Koefisien determinasi (R2) dapat dihitung dengan rumus :

Keterangan:

R2 : Koefiesien determinasi

b1,b2 : Koefisien regresi variabel X1X2

x1 : Skor variabel X1

x2 : Skor variabel X2

y : Skor variabel Y

BAB IV

HASIL PENELITIAN DAN ANALISA DATA

4.1 Deskripsi Data

Statistik deskriptif digunakan oleh peneliti untuk memberikan informasi mengenai data demografi responden. Berikut ini akan disajikan statistik deskriptif demografi responden penelitian menggunakan ukuran frekuensi absolute dan

39

proporsi (presentase), ditinjau dari kategori : umur, tingkat pendidikan, dan pekerjaan.

Data responden berdasarkan umur dalam penelitian ini dapat ditunjukkan sebagai berikut :

Tabel 4.1

Deskripsi Responden Berdasarkan Umur

No Usia Jumlah %

1 16-25 tahun 58 29 2 26-45 tahun 110 55 3 46-60 tahun 32 16

Total 200 100

Sumber : Data Primer 2014, diolah

Berdasarkan data tabel 4.1 menunjukkan bahwa umur nasabah BCA didominasi usia produktif (26-45tahun) dengan presentase 55% sedangkan responden usia sekolah (16-25tahun) sebesar 29% dan usia pensiun (46-60tahun) sebesar 16%, masih jauh dibawah responden usia produktif. Hal ini dapat dimengerti karena usia sangat produktif serta tingkat kemapanan penghasilan masyarakat Indonesia adalah usia 26-45tahun. BCA Salatiga diharapkan untuk terus melakukan promosi bagi kalangan usia pelajar dan usia pensiun, agar dapat menarik lebih banyak nasabah dari kalangan pelajar/mahasiswa dan usia pensiun.

Data responden berdasarkan pendidikan terakhir dalam penelitian ini adalah sebagai berikut:

Tabel 4.2

40 No Tingkat Pendidikan Jumlah % 1 SMP 4 2 2 SMA 81 41 3 D3 13 7 4 ≥ S1 101 51 Total 200 100

Sumber: Data Primer 2014, diolah

Berdasarkan data tabel 4.2 menunjukkan responden sebagian besar didominasi oleh lulusan perguruan tinggi S1 atau lebih dari S1 dengan prentase 51%. Hal ini bisa dimengerti karena semakin tinggi pendidikan responden/nasabah maka nasabah akan lebih mengerti dan membutuhkan transaksi perbankan. BCA Salatiga dapat meningkatkan Fasilitas dan kemudahan untuk dapat menjaring lebih banyak nasabah aktif. Memberikan informasi dengan baik mengenai fasilitas dan kemudahan yang ada di ATM BCA, melihat sebagian besar hampir 50% nasabah masih di bawah tingkat pendidikan S1, kemungkinan masih banyak yang belum begitu mengerti tentang adanya fasilitas dan kemudahan bertransaksi dengan menggunakan ATM. Hal ini juga mengingat masih banyak nasabah yang beranggapan bahwa memiliki ATM hanya sebagai formalitas saja.

Data responden berdasarkan pekerjaan dalam penelitian ini adalah sebagai berikut:

Tabel 4.3

Deskripsi Responden Berdasarkan Pekerjaan

No Jenis Pekerjaan Jumlah %

1 Wiraswasta 48 24

41

3 PNS 8 4

4 Karyawan Swasta 70 35 5 Pelajar dan Mahasiswa 62 31

Total 200 100

Sumber: Data Primer 2014, diolah

Berdasarkan data tabel 4.3 menunjukkan bahwa BCA KCU Salatiga banyak didominasi nasabah sebagai karyawan swasta dengan presentase 35%. Seperti ini disebabkan karena sebagai karyawan di Indonesia cenderung lebih simple bertransaksi dengan ATM dan sebagai kendali keuangannya. BCA Salatiga diharapkan melakukan promosi agar dapat menjaring lebih banyak nasabah dari semua kalangan.

4.2 Penyajian Hasil Penelitian

Penelitian ini menjelaskan hasil penelitian dari hubungan yang mempengaruhi kepuasan nasabah pada BCA KCU Salatiga. Adapun faktor-faktor yang diteliti sebagai variabel bebas adalah fasilitas dan kemudahan bertransaksi menggunakan ATM BCA.

Penelitian ini mengamati tanggapan nasabah terhadap fasilitas ATM BCA. Berikut rekapitulasi dari keseluruhan indikator :

Tabel 4.4

Tanggapan Nasabah Terhadap Fasilitas ATM BCA

No Indikator Skor

5 4 3 2 1 Jumlah

1 layanan setor tunai 128 68 4 0 0 200

2 internet banking 110 85 4 0 1 200

3 mobile banking 102 88 7 0 3 200

4 info kurs USD dan

42

5 belanja sekaligus tarik

tunai di merchant 88 93 17 1 1 200

Jumlah 487 446 52 6 9 -

Rata-rata 97,4 89,2 10,4 1,2 1,8 200 Presentase 48,70% 44,60% 5,20% 0,60% 0,90% 100%

Sumber : Data Primer 2014, diolah

Dari tabel 4.4 dapat dilihat bagaimana tanggapan nasabah terhadap fasilitas kartu ATM BCA KCU Salatiga yang ditunjukkan oleh indikator fasilitas setor tunai, internet banking, mobile banking, info kurs SGD dan USD, dan dapat berbelanja sekaligus tarik tunai di merchant bertanda Tunai BCA. Dari data tersebut terlihat bahwa sebagian besar sudah sesuai dengan apa yang diinginkan nasabah. Hal ini bisa terlihat dari nilai rata-rata yaitu sebesar 97,4 (44,70%) nasabah menyatakan sangat setuju dengan adanya fasilitas ATM BCA. Dari tabel juga terlihat bahwa sebesar 128 nasabah sangat setuju dengan adanya layanan setor tunai. Sedangkan untuk indikator info kurs USD dan SGD hanya ada 59 nasabah saja yang menyatakan sangat setuju dengan layanan ini. Dengan demikian BCA KCU Salatiga dapat mempertahankan fasilitas layanan setor tunai dan dapat menambahkan mesin setor tunai. Untuk fasilitas internet banking, mobile banking dan info kurs sebaiknya dilakukan perbaikan. BCA Salatiga juga dapat memperbaiki fasilitas berbelanja sambil tarik tunai, mengingat hanya ada beberapa tempat saja yang dapat memenuhi fasilitas tersebut sehingga perlu ditambahkan.

Tabel 4.5

43

No Indikator Skor

5 4 3 2 1 jumlah

1 Jumlah mesin

ATM 94 75 27 4 0 200

2 Setor tunai mata

uang asing 43 112 28 10 7 200 3 Pembayaran tagihan RT (tlpn, listrik, PAM, dll) 106 85 7 0 2 200 4 Proses pengoprasian 89 100 8 1 2 200

5 Proses ganti kartu 77 103 15 4 1 200

Jumlah 409 475 85 19 12 -

Rata-rata 81,8 95 17 3,8 2,4 200

Presentase 40,90% 47,50% 8,50% 1,90% 1,20% 100%

Sumber : Data primer 2014, diolah

Dari tabel 4.5 terlihat bahwa nasabah sudah setuju dengan kemudahan menggunakan ATM BCA. Hal ini ditunjukkan nilai rata-rata yaitu sebesar 81.8 (40,90%) nasabah menyatakan sangat setuju atas kemudahan ini. Dari tabel juga terlihat bahwa sebesar 106 nasabah sangat setuju dengan kemudahan pembayaran tagihan RT dan hanya sebesar 43 nasabah yang sangat setuju dengan kemudahan setor tunai dalam bentuk mata uang asing. Kemudahan pembayaran tagihan RT secara umum sudah memenuhi harapan nasabah karena mempermudah dan mempercepat proses, tidak membutuhkan waktu dan tenaga yang lebih sehingga dapat sekaligus melakukan aktivitas lainnya. Melakukan setor tunai dalam bentuk mata uang asing masih perlu di infokan kapada nasabah mengingat masih banyak nasabah yang belum mengetahui hal tesebut. Untuk kedepannya diharapkan BCA bisa menambah jumlah mesin ATM yang ada di masyarakat, khususnya didaerah Salatiga untuk mengurangi volum antrian di ATM.

44 Tabel 4.6

Tanggapan Nasabah Untuk Kepuasan Penggunaan ATM BCA

No Indikator Skor 5 4 3 2 1 jumlah 1 Tidak mengganti ATM BCA 63 116 17 3 1 200 2 Memperpanjang ATM BCA 73 112 10 5 0 200 3 Tidak Komplain 53 113 30 3 1 200 4 Sistem keamanan bagus 79 105 14 2 0 200 5 Merekomendasikan

dengan orang lain 58 115 22 3 2 200

Jumlah 326 561 93 16 4

Rata-rata 65,2 112,2 18,6 3,2 0,8 200

Presentase 32,60% 56,10% 9,30% 1,60% 0,40% 100%

Sumber : Data primer 2014, diolah

Dari tabel 4.6 terlihat bahwa nasabah puas dengan menggunakan ATM BCA. Hal ini ditunjukkan dari nilai rata-rata nasabah yang sangat setuju sebesar 65.2 (32,60%) dan rata-rata sebasar 112.2 (56,10%) nasabah yang setuju. Dalam tabel juga menunjukkan bahwa jika ada 79 nasabah sangat setuju dengan sistem keamanan yang bagus dan sebesar 105 nasabah menyatakan setuju akan hal ini. Selain itu, sebesar 53 nasabah yang sangat setuju untuk tidak komplain selama menggunakan ATM BCA akan tetapi ada 113 nasabah yang menyatakan setuju akan hal ini. Diharapkan BCA meningkatkan kepuasan nasabah melalui kelima indikator tersebut diatas.

4.3 Analisa Data

45 Uji Validitas

Uji validitas dalam hal ini bertujuan untuk mengetahui sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsinya. Suatu instrumen dikatakan valid apabila alat ukur tersebut menjalankan fungsi ukurannya, atau memberikan hasil ukur yang sesuai dengan maksud di lakukannya tes. Keputusan mengenai butir item yang dinyatakan valid dengan membandingkan nilai rhitung dengan nilai rtabel. Jika rhitung>rtabel maka butir item

dinyatakan valid. Uji validitas ini mengambil sampel sebanyak 200 responden. Hasil pengujian adalah sebagai berikut:

1. Validitas item pertanyaan untuk variabel Kepuasan Nasabah (Y)

Variabel Kepuasan Nasabah terdiri dari 5 pertanyaan. Pengujian validitas menggunakan teknik one shot method yaitu dengan membandingkan nilai rhitung

dengan rtabel dan tingkat signifikan <0,05 dan didapatkan hasil pada tabel 4.7 Tabel 4.7

Uji Validitas Variabel Kepuasan Nasabah Item

Pertanyaan rhitung rtabel Sig Keterangan

P1 0,634 0,138 .000 Valid

P2 0,550 0,138 .000 Valid

P3 0,649 0,138 .000 Valid

P4 0,658 0,138 .000 Valid

P5 0,683 0,138 .000 Valid

46

Korelasi item-item pertanyaan terhadap variabel yang mempunyai nilai rhitung lebih besar dari rtabel merupakan item pertanyaan yang valid dalam

menjelaskan variabelnya. Tabel 4.7 menunjukkan bahwa dari 5 item pertanyaan semuanya valid.

2. Validitas item pertanyaan untuk variabel Fasilitas (X1)

Variabel Fasilitas terdiri dari 5 item pertanyaan. Pengujian validitas menggunakan teknik one shoot method yaitu dengan membandingkan nilai rhitung

dengan rtabel dan tingkat signifikan <0,05 dan didapatkan hasil pada tabel 4.8

Tabel 4.8

Uji Validitas Variabel Fasilitas Item

Pertanyaan rhitung rtabel Sig Keterangan

X1_1 0,604 0,138 .000 Valid

X1_2 0,755 0,138 .000 Valid

X1_3 0,705 0,138 .000 Valid

X1_4 0,641 0,138 .000 Valid

47

Sumber : Hasil Olah Data (SPSS 20) – Lampiran 4

Korelasi item-item pertanyaan variabel yang mempunyai nilai rhitung lebih

besar dari rtabel merupakan item pertanyaan yang valid dalam menjelaskan

variabelnya. Tabel 4.8 menunjukkan bahwa dari 5 item pertanyaan semuanya valid.

3. Validitas item pertanyaan untuk variabel Kemudahan (X2)

Variabel Kemudahan terdiri dari 5 item pertanyaan. Pengujian validitas menggunakan teknik one shoot method yaitu dengan membandingkan nilai rhitung

dengan rtabel dan tingkat signifikan <0,05 dan didapatkan hasil pada tabel 4.9

Tabel 4.9

Uji Validitas Variabel Kemudahan Item

Pertanyaan rhitung rtabel Sig Keterangan

X2_1 0,634 0,138 .000 Valid

X2_2 0,550 0,138 .000 Valid

X2_3 0,649 0,138 .000 Valid

X2_4 0,658 0,138 .000 Valid

X2_5 0,683 0,138 .000 Valid

48

Korelasi item-item pertanyaan terhadap variabel yang mempunyai nilai rhitung lebih besar dari rtabel merupakan item pertanyaan yang valid dalam

menjelaskan variabelnya. Tabel 4.9 menunjukkan bahwa dari 5 item pertanyaan semuanya valid.

Uji Reliabilitas

Uji reliabilitas instrumen bertujuan untuk mengetahui besarnya indeks kepercayaan instrumen dari variabel independen. Setelah dilakukan uji validitas dan diperoleh item-item yang valid, selanjutnya dilakukan uji reliabilitas dengan menggunakan rumus Cronbach Alpha. Keputusan untuk mengetahui bahwa instrument adalah reliabel jika nilai r Alpha > 0,6. Dari analisis dengan program SPSS diperoleh hasil uji reliabilitas seperti pada tabel dibawah ini:

Tabel 4.10

Uji Reliabilitas

Variabel Cronbach Alpha Kriteria Keterangan

Kepuasan Nasabah Fasilitas Kemudahan 0,778 0,712 0,610 > 0,60 > 0,60 > 0,60 Reliabel Reliabel Reliabel Sumber : Hasil Olah Data (SPSS 20) – Lampiran 6, 7, 8

49

Berdasarkan hasil uji reliabilitas instrument ketiga variabel yaitu kepuasan nasabah, fasilitas, dan kemudahan adalah reliabel dengan tingkat kepastian 95% karena nilai r Alpha > 0,6.

4.3.2 Uji Hipotesis

Di dalam penelitian ini terdapat tiga variabel yaitu variabel fasilitas dan variabel kemudahan bertransaksi dengan ATM BCA sebagai variabel bebas dan kepuasan nasabah BCA sebagai variabel terikat yang akan digunakan sebagai dasar perhitungan dalam menguji hipotesis yang telah dikemukakan pada bab sebelumnya.

1. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel fasilitas (X1) dan variabel kemudahan (X2) terhadap kepuasan nasabah

(Y), persamaan analisis regresi linier berganda adalah sebagai berikut: Y = a+b1X1+b2X2+e Keterangan: Y : Kepuasan Nasabah X1 : Fasilitas X2 : Kemudahan b1b2 : Koefesien Regresi a : Konstanta e : Standard error

50

Dengan bantuan program SPSS dapat diperoleh hasil dari nilai a dan b1b2,

adapun hasilnya didapat sebagai berikut:

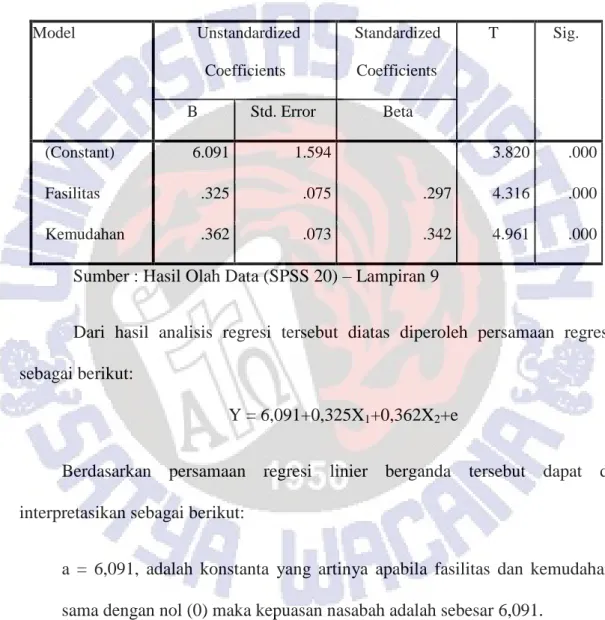

Tabel 4.11 Hasil Uji Regresi

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 6.091 1.594 3.820 .000 Fasilitas .325 .075 .297 4.316 .000 Kemudahan .362 .073 .342 4.961 .000

Sumber : Hasil Olah Data (SPSS 20) – Lampiran 9

Dari hasil analisis regresi tersebut diatas diperoleh persamaan regresi sebagai berikut:

Y = 6,091+0,325X1+0,362X2+e

Berdasarkan persamaan regresi linier berganda tersebut dapat di interpretasikan sebagai berikut:

a = 6,091, adalah konstanta yang artinya apabila fasilitas dan kemudahan sama dengan nol (0) maka kepuasan nasabah adalah sebesar 6,091.

b1 = 0,325, adalah koefisien variabel X1, yang artinya koefisien regresi

variabel fasilitas mempunyai pengaruh signifikan terhadap kepuasan nasabah.

51

b2 = 0,362, adalah koefisien variabel X2, yang artinya koefisien regresi

variabel kemudahan mempunyai pengaruh signifikan terhadap kepuasan nasabah.

2. Uji t

Uji t Fasilitas (X1) terhadap Kepuasan Nasabah (Y)

Nilai thitung (4,316) > dari nilai ttabel (1,962) maka Ha diterima, berarti terdapat

pengaruh yang signifikan fasilitas terhadap kepuasan nasabah, sehingga hipotesis yang menyatakan bahwa diduga ada pengaruh yang signifikan fasilitas bertransaksi dengan ATM BCA terhadap kepuasan nasabah PT. Bank Central Asia, Tbk, terbukti kebenarannya.

Uji t Kemudahan (X2) terhadap kepuasan nasabah (Y)

Nilai thitung (4,961) > dari nilai ttabel (1,962) maka Ha diterima, berarti terdapat

pengaruh yang signifikan fasilitas terhadap kepuasan nasabah, sehingga hipotesis yang menyatakan bahwa diduga ada pengaruh yang signifikan fasilitas bertransaksi dengan ATM BCA terhadap kepuasan nasabah PT. Bank Central Asia, Tbk, terbukti kebenarannya.

3. Uji F

Uji F bertujuan untuk mengetahui signifikasi pengaruh variabel fasilitas (X1)

dan kemudahan (X2) secara bersama-sama terhadap kepuasan nasabah (Y). Tabel 4.12

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 390.290 2 195.145 44.183 .000b Residual 870.105 197 4.417

52

a. Dependent Variable: Kepuasan

b. Predictors: (Constant), Kemudahan, Fasilitas

(Lampiran 9)

Nilai Fhitung (44,183) > nilai Ftabel (3,00) berarti Ha diterima, dengan demikian

berarti terdapat pengaruh yang signifikan fasilitas (X1) dan kemudahan (X2)

secara bersama-sama terhadap kepuasan nasabah (Y). Dari hasil penelitian tersebut, maka hipotesis yang menyatakan bahwa diduga fasilitas dan kemudahan mempunyai pengaruh yang signifikan terhadap kepuasan nasabah, terbukti kebenarannya.

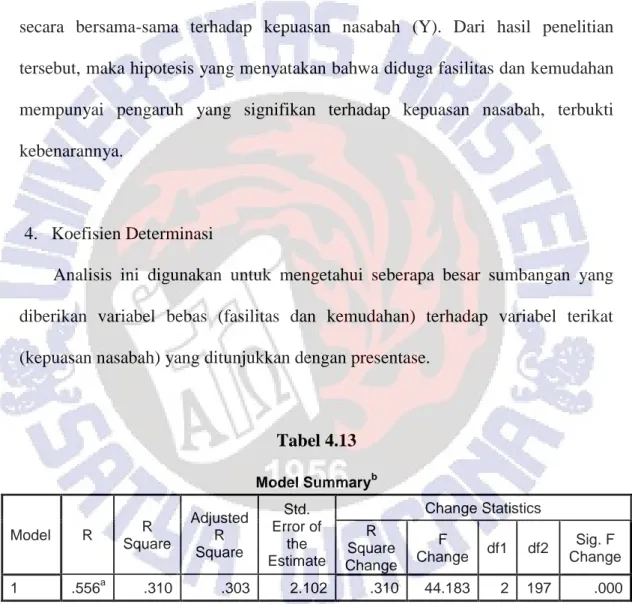

4. Koefisien Determinasi

Analisis ini digunakan untuk mengetahui seberapa besar sumbangan yang diberikan variabel bebas (fasilitas dan kemudahan) terhadap variabel terikat (kepuasan nasabah) yang ditunjukkan dengan presentase.

Tabel 4.13 Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics R Square Change F Change df1 df2 Sig. F Change 1 .556a .310 .303 2.102 .310 44.183 2 197 .000

a. Predictors: (Constant), Kemudahan, Fasilitas b. Dependent Variable: Kepuasan

(Lampiran 9)

Berdasarkan hasil perhitungan program SPSS dapat diperoleh nilai R2 = 0,303, berarti dapat diketahui bahwa sumbangan yang diberikan oleh fasilitas dan kemudahan terhadap kepuasan nasabah adalah sebesar 0,303 atau sebesar 30,3%,

53

sedangkan sisanya (100%-30,3%) 69,7% dipengaruhi oleh faktor lain yang tidak diteliti.

4.4 Pembahasan

Fasilitas dan kemudahan ATM BCA berpengaruh signifikan terhadap kepuasan nasabah. Hal ini berarti bahwa semakin baik fasilitas yang diberikan BCA Salatiga maka nasabah semakin merasa puas dengan fasilitas tersebut. Begitu juga semakin baik kemudahan yang diberikan BCA Salatiga maka nasabah akan semakin merasa puas. Untuk mewujudkan fasilitas dan kemudahan ATM BCA yang untuk kepuasan nasabah, bank harus mampu mengidentifikasi siapa nasabahnya sehingga mampu memahami tngkat persepsi dan harapan nasabah. Kepuasan nasabah merupakan perbandingan antara hasil dari suatu produk yang diterima terhadap harapan nasabah.

Karakteristik nasabah BCA Salatiga menjelaskan bahwa sebagian besar nasabahnya didominasi oleh usia produktif antara 26-45 tahun. Pendidikan nasabah sebagian besar adalah S1 atau diatasnya dengan status pekerjaan sebagai karyawan swasta. Jika melihat karakteristik nasabah maka dapat disimpulkan bahwa nasabah BCA Salatiga dengan latar belakang mampu, tahu dan bisa membandingkan fasilitas dan kemudahan ATM BCA yang baik dan yang mampu memberikan kepuasan kepada nasabah.

Analisis menjelaskan bahwa indikator ATM BCA menyediakan layanan setor tunai sebagai pengukur variabel fasilitas adalah yang terbesar, kemudian disusul

54

variabel lain. Berturut-turut adalah internet banking, mobile banking, belanja sekaligus tarik tunai di merchant bertanda khusus. Hal ini berarti bahwa ketersediaan layanan setor tunai mendominasi sebagai pengukur variabel fasilitas disamping indikator lainnya. Indikator transaksi pembayaran RT dapat dilakukan dengan ATM BCA (listrik, PAM, PLN, Pulsa, Asuransi, PBB, PPh) menjadi sebagai pengukur variabel kemudahan adalah yang terbesar, dan disusul berturut-turut adalah jumlah mesin ATM BCA, proses pengoprasian yang tidak berbelit-belit, proses pergantian kartu ATM yang mudah dan setor tunai dalam bentuk mata uang asing. Indikator sistem keamanan ATM BCA yang bagus sebagai pengukur variabel kepuasan adalah yang terbesar, dan disusul berturut-turut adalah nasabah yang memperpanjang penggunaan ATM BCA, tidak menggati ATM BCA dengan ATM yang lain, merekomendasikan dengan orang lain mengenai ATM BCA dan tidak komplain selama menggunakan ATM BCA.

Hasil penelitian ini juga membuktikan bahwa adanya pengaruh yang signifikan antara fasilitas dan kemudahan terhadap kepuasan nasabah BCA KCU Salatiga. Seperti halnya dalam penelitian yang dilakukan Yuliana Anggraeni (2010) menyatakan bahwa variabel kemudahan berpengaruh signifikan terhadap kepuasan nasabah bank di Semarang. Penelitian ini juga mendukung penelitian yang dilakukan oleh Wiwi Widiyah (2012) yang menyatakan bahwa variabel fasilitas mempunyai pengaruh yang signifikan terhadap kepuasan nasabah bank Muamalat Indonesia cabang Cirebon. Namun hasil studi ini berbeda dengan penelitian yang dilakukan oleh Hariyanto (2011) yang menyatakan bahwa

55

variabel kemudahan dan fasilitas kartu ATM BNI Syariah tidak berpengaruh signifikan terhadap kepuasan nasabah.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulana. Ada pengaruh yang signifikan dari fasilitas ATM BCA berupa setor tunai, internet banking, mobile banking, informasi kurs USD/SGD, dan berbelanja sambil tarik tunai terhadap kepuasan nasabah BCA KCU Salatiga.

b. Ada pengaruh yang signifikan dari kemudahan menggunakan ATM BCA yaitu jumlah mesin ATM yang banyak, setoran dalam bentuk mata uang asing, transaksi pembayaran tagihan RT, pengoprasian ATM yang tidak berbelit-belit, dan proses pergantian kartu ATM yang mudah terhadap kepuasan nasabah BCA KCU Salatiga.

56

c. Fasilitas dan Kemudahan bertransaksi menggunakan ATM BCA secara bersama-sama mempunyai pengaruh yang signifikan terhadap kepuasan nasabah BCA KCU Salatiga.

5.2 Saran

Berdasarkan hasil penelitian diatas, maka penulis dapat memberikan saran yang dapat digunakan untuk penelitian yang akan datang. Untuk penelitian yang akan datang sebaiknya melakukan penelitian perbandingan antar kota atau antar bank.

Penulis juga ingin memberikan saran yang dapat digunakan untuk PT Bank Central Asia, Tbk sebagai berikut:

BCA KCU Salatiga dapat mempertahankan fasilitas layanan setor tunai dan dapat menambahkan mesin setor tunai. Untuk fasilitas internet banking, mobile banking dan info kurs sebaiknya dilakukan perbaikan. BCA Salatiga juga dapat memperbaiki fasilitas berbelanja sambil tarik tunai, mengingat hanya ada beberapa tempat saja yang dapat memenuhi fasilitas tersebut sehingga perlu ditambahkan.

Kemudahan pembayaran tagihan RT (rumah tangga) secara umum sudah memenuhi harapan nasabah dan dapat dipertahankan. Karena mempermudah dan mempercepat proses, tidak membutuhkan waktu dan tenaga yang lebih sehingga dapat sekaligus melakukan aktivitas lainnya. Kemudahan melakukan setor tunai dalam bentuk mata uang asing masih perlu di infokan kapada nasabah mengingat masih banyak nasabah yang belum mengetahui hal tesebut. Untuk kedepannya

57

diharapkan BCA bisa menambah jumlah mesin ATM yang ada di masyarakat, khususnya didaerah Salatiga untuk mengurangi antrian di ATM.

DAFTAR PUSTAKA

Algifari, 2012, Statistika Deskriptif Plus : Untuk Ekonomi dan Bisnis, UPP STIM YKPN, Yogyakarta.

Basu Swastha, 2004, Pengantar Bisnis Modern, Pengantar Ekonomi

Perusahaan Modern, Liberty, Jakarta.

Fandy Tjiptono, 2002, Strategi Pemasaran, Edisi Kedua, Andi, Yogyakarta. Ferry, 2005, Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan

Nasabah Kredit (Studi kasus BPR Arthaguna Sejahtera), Universitas

Gunadharma, Depok.

Hosniah dan Prihantoro, 2012, Analisa Kinerja Bank Devisa Dan Non Devisa

Di Indonesia, Universitas Gunadharma, Depok.

58

Ir. Syofian Siregar, M.M., 2012, Statistika Deskriptif : Untuk Penelitian, PT Raja Grafindo Persada, Jakarta.

Kasmir, SE., M.M., 2002 : Dasar-dasar Perbankan, PT Raja Grafindo Persada, Jakarta.

Khosniah, 2013, Pengaruh Kepercayaan Terhadap Loyalitas Nasabah menabung Pada Kantor Cabang Utama PT. Bank Pembangunan daerah Papua di Jayapura, Jurnal Vol 1. No. 1

L.O Limbong, 2011, Pengaruh Mutu Dan Pelayanan Kinerja Bank Terhadap

Kepuasan Nasabah,Institute Pertanian Bogor, Bogor.

Lenny Setyawati dan Toto Sugiharto, 2007, mengenai Analisis Tingkat

Kepentingan dan Kinerja Layanan ATM Bank Mandiri,Universitas

Gunadharma, Depok.

Lya Dwi Astutik dan Nur Fadjrih Asyik, 2009, Faktor-Faktor Yang

Mempengaruhi Tingkat Kepuasan Nasabah Dalam Penggunaan Atm Bersama Pada PT. Bank Tabungan Negara (Persero), Tbk Surabaya,

Sekolah Tinggi Ilmu Ekonomi (STIESIA), Surabaya.

MB. Sakti, 2013, Pengaruh Persepsi Pengguna Teknologi Informasi,

Kemudahan, Risiko, Fitur Layanan Terhadap Minat Dan Penggunaan AnjunganTunai Mandiri,Universitas Brawijaya, Malang.

Nanang Martono, 2012, Metode Penelitian Kuantitatif, PT Raja Grafindo Persada, Jakarta.