ANALISIS PENGARUH FAKTOR-FAKTOR

INTERNAL DAN EKSTERNAL BANK

TERHADAP PROFITABILITAS BANK

MUAMALAT INDONESIA, BANK SYARIAH

MANDIRI DAN BANK MEGA SYARIAH

TAHUN 2008-2012

Citra Tristami Putri, Mohamad Heykal, S.E., M.Si

ABSTRAKPenelitian ini bertujuan untuk mengetahui begaimana pengaruh faktor-faktor internal

spesifik bank maupun faktor eksternal bank yang diwakili ole faktor-faktor terkait

kondisi makroekonomi terhadap profitabilitas Bank Umum Syariah di Indonesia periode

2008-2012. Selain itu, penelitian ini juga bertujuan untuk mencari model estimasi yang

terbaik untuk mengestimasi profit. Variabel yang digunakan adalah ROA, ROE, GPM,

NIM, MMR, CAR, LLR, OER, NLA, FDR, GG, CPI, SBIS, dan KBI. Metode regresi

linear berganda dijalankan pada empat model estimasi yang berbeda, yakni model ROA,

ROE, GPM, dan NIM. Hasilnya adalah model estimasi terbaik di dalam penelitian ini

ialah model NIM. Kemudian CAR berpengaruh positif signifikan terhadap GPM. OER

berpengaruh positif terhadap model ROA, ROE, dan GPM tetapi memiliki pengaruh

negatif signifikan terhadap NIM. NLA berpengaruh negatif signifikan terhadap NIM.

FDR berpengaruh terhadap semua model profitabilitas. CPI berpengaruh positif

signifikan pada model NIM. Setelah itu SBIS dan KBI berpengaruh negatif signifikan

terhadap model NIM. Sedangkan , MMR, LLR, dan GG tidak memiliki pengaruh

signifikan. (CTP)

ABSTRACT

This study aims to determine how the influence of bank’s specific internal factors and bank‘s external factors represented by factors related to macroeconomic conditions on the profitability of Islamic Banks in Indonesia during 2008-2012. In addition, this study also aims to find the best estimation model to estimate the profit. Variable used is ROA, ROE, GPM, NIM, MMR, CAR, LLR, OER, NLA, FDR, GG, CPI, SBIS, and KBI. Multiple linear regression method is executed on four different estimation models, ie models of ROA, ROE, GPM, and NIM. The result is the best estimate of the model in this study is the model NIM. Then CAR significant positive effect on GPM. OER positive effect on the model of ROA, ROE, and GPM but have a significant negative impact on NIM. NLA significant negative effect on NIM. FDR effect on all models of profitability. CPI significant positive effect on NIM models. After the SBIS and KBI significant negative effect on NIM models. Meanwhile, MMR, LLR, and GG does not have a significant effect. (CTP)

Keyword: Internal Factor, External Factor, Profitability, Islamic Banks.

PENDAHULUAN

Latar belakang penelitian ini dikarenakan bank memiliki peranan yang sangat penting dalam kegiatan perekonomian di Indonesia. Perbankan syariah sebagai komponen perbankan di Indonesia mampu menarik perhatian dunia dengan ketahanannya dalam menghadapi krisis keuangan global di tahun 2008. Kemudian pertumbuhan aset perbankan syariah di Indonesia yang terus bertumbuh setiap tahunnya. Tetapi, aset perbankan di Indonesia masih tetap didominasi oleh perbankan konvensional dimana aset perbankan konvensional lebih dari 96% dan aset perbankan syariah tidak lebih dari 4%. Karena itu, perbankan syariah harus memiliki kemampuan memperoleh profit untuk pertumbuhan dan perkembangan bank umum syariah ke depannya.

Sebelumnya telah dilakukan penelitian oleh Muhammad (2011) yang meneliti ) untuk mengetahui bagaimana pengaruh faktor-faktor internal spesifik bank maupun faktor-faktor eksternal bank yang diwakili oleh faktor-fakor terkait kondisi makro ekonomi terhadap profitabilitas Bank Umum Syariah di Indonesia periode 2005-2009. Hasilnya adalah model estimasi terbaik pada penelitian tersebut adalah model ROE. Kemudian penelitian tentang profitabilitas kemudian diperdalam oleh Alhamditia (2012), untuk mengetahui model manakah yang terbaik diantara Return on Assets, Return on Equity, dan Gross Profit Margin yang paling baik digunakan sebagai model estimasi profitabilitas Bank Syariah Mandiri dan mengetahui apakah tingkat pembiayaan bagi hasil, permodalan, efisiensi operasi, dan likuiditas berpengaruh secara bersama-sama (simultan) atau parsial terhadap tingkat profitabilitas Bank Syariah Mandiri dengan menggunakan metode regresi linear berganda. Hasil dari penelitian ini adalah model ROA merupakan estimasi terbaik yang dapat digunakan untuk mengukur profitabilitas pada Bank Syariah Mandiri. Sedangkan pada penelitian ini menggunakan data tahun 2008 sampai 2012 dengan menggunakan Bank Muamalat Indonesia, Bank Mandiri Syariah, dan Bank Mega Syariah dengan menambahkan variabel independen untuk faktor eksternalnya berupa tingkat imbalan Sertifikat Bank Indonesia Syariah dan tingkat Kurs Bank Indonesia terhadap dollar Amerika Serikat. Sehingga dapat lebih mendeteksi faktor-faktor lain yang dapat mempengaruhi profitabilitas Bank Umum Syariah.

Rumusan masalah dan tujuan penelitian ini adalah untuk mengetahui model terbaik diantara model ROA, ROE, GPM, dan NIM yang paling baik untuk mengestimasi profitabilitas, melihat apakah pembiayaan bagi hasil, permodalan, kualitas aset, efisiensi, likuiditas, pertumbuhan PDB, inflasi, tingkat imbalan SBIS, dan kurs mata uang berpengaruh secara bersama-sama (simultan) terhadap tingkat profitabilitas, dan melihat apakah pembiayaan bagi hasil, permodalan, kualitas aset, efisiensi, likuiditas, pertumbuhan PDB, inflasi, tingkat imbalan SBIS, dan kurs mata uang berpengaruh secara parsial terhadap tingkat profitabilitas.

METODE PENELITIAN

Metode yang digunakan dalam melaksanakan analisis pengaruh faktor-faktor internal dan eksternnal bank terhadap profitabilitas Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah tahun 2008-2012 adalah dengan menggunakan metode kuantitatif. Pemilihan Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah didasarkan karena ketiga bank tersebut merupakan bank yang sudah berdiri sebelum terjadinya krisis keuangan global di tahun 2008. Penulis mengumpulkan data-data laporan keuangan triwulanan masing-masing bank dan data-data lain berupa data pertumbuhan Produk Domestik Bruto, inflasi, tingkat imbalan Sertifikat Bank Indonesia Syariah, dan kurs mata uang, sehingga diperoleh data sebanyak 60 periode. Disamping itu, peneliti juga melakukan studi kepustakaan dengan mempelajari materi-materi buku yang disediakan yang berkenaan dengan topik ini.

Metode analisis data yang digunakan pada penelitian ini yaitu dengan melakukan statistika deskriptif, uji asumsi klasik, uji regresi linear berganda, dan uji statistik. Statistika deskriptif dilakukan untuk melihat jumlah data yang diuji, nilai minimum, nilai maksimum dan nilai rata-rata data yang diolah serta memberikan nilai standar deviasi dari data yang akan diolah. Uji asumsi klasik yang dilakukan pada penelitian ini yaitu uji multikolinearitas, uji autokorelasi, uji heterokedastisitas, dan uji normalitas. Uji asumsi klasik ini dilakukan sebelum pengujian hipotesis, karena secara teoritis penelitian akan menghasilkan niai parameter yang lebih sah bila terpenuhi uji asumsi klasik. Uji statistik dibagi menjadi dua pengujian. Untuk menguji pengaruh secara simultan atau parsial variabel bebas terhadap variabel terikat maka dilakukan uji F dengan melihat Fhitung dan probability value-nya. Untuk pengujian pengaruh masing-masing variabel bebas terhadap variabel terikat maka dilakukan uji t dengan melihat thitung dan

probability value-nya.Uji regresi linear berganda dilakukan untuk memprediksi seberapa jauh pengaruh pembiayaan bagi hasil, permodalan, kualitas aset, efisiensi, likuiditas, pertumbuhan PDB, inflasi, tingkat imbalan SBIS, dan kurs mata uang berpengaruh terhadap tingkat profitabilitas.

HASIL DAN BAHASAN

Statistika Deskriptif

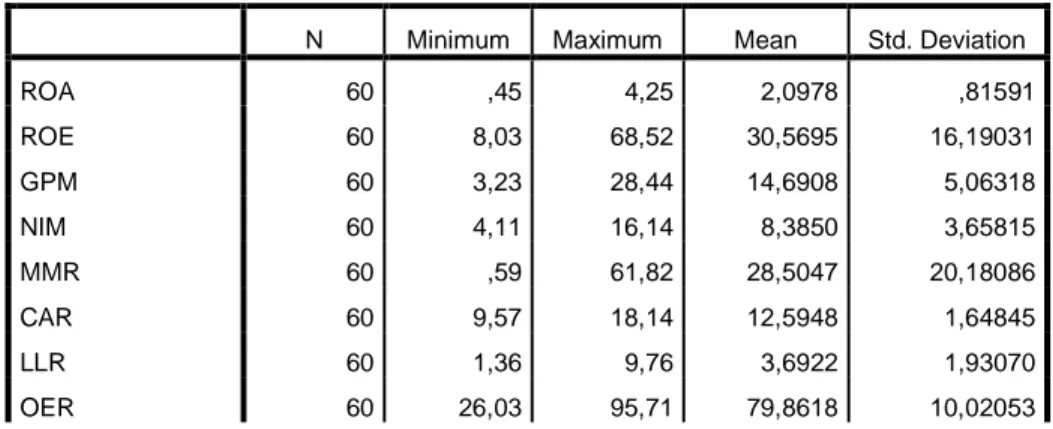

Tabel 1 Statistika Deskriptif

N Minimum Maximum Mean Std. Deviation

ROA 60 ,45 4,25 2,0978 ,81591 ROE 60 8,03 68,52 30,5695 16,19031 GPM 60 3,23 28,44 14,6908 5,06318 NIM 60 4,11 16,14 8,3850 3,65815 MMR 60 ,59 61,82 28,5047 20,18086 CAR 60 9,57 18,14 12,5948 1,64845 LLR 60 1,36 9,76 3,6922 1,93070 OER 60 26,03 95,71 79,8618 10,02053

NLA 60 ,41 40,88 22,0910 14,45878 FDR 60 78,17 106,39 89,9605 6,87293 GG 60 -1,19 1,25 ,6283 ,62445 SBIS 60 3,82 10,49 6,4175 1,51089 CPI 60 2,41 12,14 5,9973 2,71862 KBI 60 8532,00 11852,75 9468,9245 791,40737 Valid N (listwise) 60

Sumber: Hasil Output SPSS 20.0

Jumlah observasi (N) dari masing-masing variabel berjumlah 60 yang berarti setiap variabel terdapat 60 data yang diobservasi yaitu 60 laporan keuangan triwulanan Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah Indonesia. Yang menjadi variabel dependen diantaranya ROA, ROE, GPM, dan NIM, sedangkan yang menjadi variabel independen adalah NIM, MMR, CAR, LLR, OER, NLA, dan FDR sebagai faktor internal dan GG, SBIS,CPI dan Kurs sebagai faktor eksternal.

Berdasarkan statistika deskriptif tersebut, dapat dilihat bahwa data variabel yang ada sangatlah beragam. Dapat dilihat standar deviasinya yang beragam mulai dari yang paling kecil yaitu pada variabel GG dengan standar deviasinya sebesar 0,624 dan standar deviasi yang paling besar pada variabel KBI seebesar 791,407.

Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan meliputi uji multikolinearitas, uji autokorelasi, uji heterokedastitsitas, dan uji normalitas. Pengujian asumsi klasik ini diperlukan untuk mengetahui apakah hasil dari estimasi regresi yang dilakukan benar-benar terbebas dari adanya gangguan multikolinearitas, gangguan autokorelasi, dan gangguan heterokedastisitas dan memiliki distribusi data yang normal. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best

linear unbiased estimator) yakni model regresi yang tidak terdapat multikolinearitas, tidak terdapat

autokorelasi, tidak terdapat heterokedasitisitas, dan memiliki distribusi normal.

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Multikolinearitas dapat dilihat dari variance inflation factor (VIF), yang menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai VIF

≥10. (Ghozali, 2011). Setelah dilakukan pengolahan data pada SPSS 20.0, dan melihat hasil analisa pada tabel coefficients dapat dilihat hasilnya variabel MMR dan NLA terjadi multikolinearitas. Oleh karena itu, dapat disimpulkan bahwa terjadi korelasi antar variabel independen yang digunakan dalam penelitian ini.

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Penulis menggunakan uji Durbin-Watson untuk mendeteksi adanya gangguan autokorelasi pada model regresi. Jika nilai dU < DW < 4-dU, itu berarti tidak adanya autokorelasi baik positif maupun negatif. Nilai dU dan dL dapat dilihat pada tabel statistik Durbin-Watson untuk taraf kepercayaan 95% dan jumlah samlple (n) = 60 dan jumlah variabel independen (k’) = 10, maka dapat ditemukan nilai dU=1,984 sedangkan nilai dL=1,222. Setelah dilakukan uji autokorelasi pada SPSS 20.0, dan melihat hasil Durbin Watson pada tabel Model Summaryb dan dibandingkan dengan dU, dapat dilihat bahwa tidak terjadi gangguan autokorelasi baik gangguan positif maupun negatif pada keempat variabel dependen dalam penelitian ini.

Uji heteroskedasitisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Penulis mendeteksi ada atau tidaknya heterokedastisitas pada suatu model regresi berganda dengan melihat ada atau tidaknya pola

tertentu pada grafik. Setelah dilakukan pengolahan data pada SPSS 20.0, dan melihat hasil analisa pada grafik Scatterplot, dapat dilihat bahwa tidak ada pola tertentu yang dibentuk oleh titik-titik data, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heterokedasitisitas pada model penelitian ini.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal, dimana uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Cara yang dilakukan dalam penelitian ini adala analisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Berdasarkan hasil pengujian, dapat dilihat bawa pada semua variabel dependen memenuhi asumsi normalitas dimana data menyebar di sekitar garis diagonal dan grafik histogramnya menunjukkan pola distribusi yang normal.

Uji Statistik

Uji statistik yang akan dilakukan dalam penelitian ini adalah uji F dan uji t untuk menguji adanya pengaruh secara simultan atau parsial variabel bebas (independen) terhadap variabel terikat (dependen), dan uji koefisien determinasi (R2) untuk melihat seberapa besar variabel independen dapat menjelaskan variabel dependen dalam persamaan model yang akan diteliti.

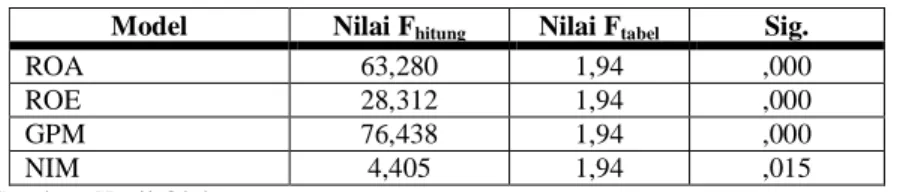

Uji F bertujuan untuk mengetahui apakah ada pengaruh signifikan yang diberikan oleh variabel-variabel independen /bebas secara bersama-sama terhadap variabel-variabel dependen/terikat. Pengujian ini dilakukan dengan menggunakan regresi linear pada masing-masing model. Berikut rangkuman hasilnya:

Tabel 2 Hasil Uji F

Model Nilai Fhitung Nilai Ftabel Sig.

ROA 63,280 1,94 ,000

ROE 28,312 1,94 ,000

GPM 76,438 1,94 ,000

NIM 4,405 1,94 ,015

Sumber: Hasil Olahan

Dari hasil olah, dapat dilihat nilai Fhitung dan Ftabel untuk model ROA. ROE, GPM, dan NIM. Nilai Fhitung kemudian dibandingkan dengan Ftabel yang diperoleh dengan menggunakan tingkat signifikansi 5% dan deegre of freedom pembilang dan penyebut, dimana nilai Ftabel adalah 1,94. Hipotesis yang diajukan adalah hipotesis nul (H0) dan hipotesis alternatif (HA) dimana H0 berarti variabel independen tidak berpengaruh secara bersama-sama (simultan) dan signifikan terhadap variabel dependen dan HA berarti variabel independen berpengaruh secara bersama-sama (simultan) dan signifikan terhadap variabel dependen. Apabila nilai Fhitung > Ftabel, maka H0 ditolak dan HA diterima, sedangkan apabila nilai Fhitung < Ftabel, maka H0 diterima dan HA ditolak.

Berdasarkan hasil uji diatas, nilai Fhitung pada model ROA, ROE, GPM dan NIM secara keseluruhan berada diatas 1,94 atau Fhitung > Ftabel sehingga dengan demikian keputusannya adalah menolak H0 dan menerima HA, yang berarti bahwa variabel independen berpengaruh secara bersama-sama (simultan) dan signifikan terhadap seluruh variabel dependen yaitu ROA, ROE, GPM, dan NIM.

Uji t bertujuan untuk mengetahui apakah ada pengaruh secara parsial terhadap variabel dependen. Uji t dilakukan dengan membandingkan nilai ttabel dengan nilai thitung. Dalam mencari nilai ttabel penelitian menggunakan taraf kepercayaan 95% maka ttabel yang dibaca adalah ttabel pada ½ α atau ½(0,05), yaitu ttabel pada 0,025. Dengan nilai ttabel pada α 0,025 = 2,013.

Hipotesis yang akan diuji adalah hipotesis nul (H0) dan hipotesis alternatif (HA), dimana hipotesis H0 adalah variabel independen yang tidak berpengaruh secara parsial dan signifikan terhadap variabel dependen dan hipotesis HA berarti variabel independen berpengaruh secara parsial dan signifikan. Suatu

variabel dapat dikatakan signifikan jika nilai Sig. pada tabel bernilai dibawah 0,05, hal ini dikarenakan peneliti menggunakan taraf kepercayaan sebesar 95%. Berdasarkan hipotesis tersebut, maka dasar keputusan yang digunakan adalah: thitung > ttabel maka Ho ditolak dan menerima Ha; thitung < ttabel maka Ha ditolak dan menerima Ho; -thitung > -ttabel maka Ha ditolak dan menerima Ho; -thitung < -ttabel maka Ho ditolak dan menerima Ha.

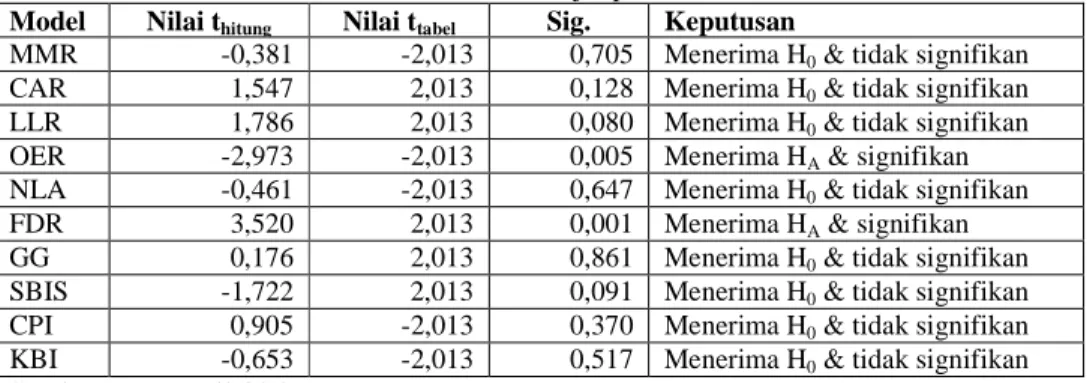

Tabel 3 Hasil Uji t pada ROA Model Nilai thitung Nilai ttabel Sig. Keputusan

MMR -0,381 -2,013 0,705 Menerima H0 & tidak signifikan CAR 1,547 2,013 0,128 Menerima H0 & tidak signifikan LLR 1,786 2,013 0,080 Menerima H0 & tidak signifikan OER -2,973 -2,013 0,005 Menerima HA & signifikan NLA -0,461 -2,013 0,647 Menerima H0 & tidak signifikan FDR 3,520 2,013 0,001 Menerima HA & signifikan GG 0,176 2,013 0,861 Menerima H0 & tidak signifikan SBIS -1,722 2,013 0,091 Menerima H0 & tidak signifikan CPI 0,905 -2,013 0,370 Menerima H0 & tidak signifikan KBI -0,653 -2,013 0,517 Menerima H0 & tidak signifikan Sumber: Data Hasil Olahan

Setelah melihat tabel hasil analisa diatas, maka dapat disimpulkan bahwa variabel OER dan FDR menerima HA dan menolak H0 yang berarti berpengaruh secara parsial dan signifikan terhadap variabel dependen model ROA. Sedanglan pada variabel MMR, CAR, LLR, NLA, GG, CPI, SBIS, dan KBI menerima H0 dan menolak HA yang berarti tidak berpengaruh secara parsial dan signifikan terhadap variabel dependen model ROA.

Tabel 4 Hasil Uji t pada ROE Model Nilai thitung Nilai ttabel Sig. Keputusan

MMR -0,122 -2,013 0,904 Menerima H0 & tidak signifikan CAR 0,344 2,013 0,733 Menerima H0 & tidak signifikan LLR 1,171 2,013 0,247 Menerima H0 & tidak signifikan OER -2,857 -2,013 0,006 Menerima HA & signifikan NLA -1,208 -2,013 0,234 Menerima H0 & tidak signifikan FDR 4,420 2,013 0,000 Menerima HA & signifikan GG -0,147 -2,013 0,884 Menerima H0 & tidak signifikan SBIS 0,894 2,013 0,376 Menerima H0 & tidak signifikan CPI 1,258 -2,013 0,214 Menerima H0 & tidak signifikan KBI -1,114 -2,013 0,271 Menerima H0 & tidak signifikan Sumber: Data Hasil Olahan

Setelah melihat tabel hasil analisa diatas, maka dapat disimpulkan bahwa variabel OER dan FDR menerima HA dan menolak H0 yang berarti berpengaruh secara parsial dan signifikan terhadap variabel dependen model ROE. Sedanglan pada variabel MMR, CAR, LLR, NLA, GG, CPI, SBIS, dan KBI menerima H0 dan menolak HA yang berarti tidak berpengaruh secara parsial dan signifikan terhadap variabel dependen model ROE.

Tabel 5 Hasil Uji t pada GPM Model Nilai thitung Nilai ttabel Sig. Keputusan

MMR -1,568 -2,013 0,123 Menerima H0 & tidak signifikan CAR 2,297 2,013 0,026 Menerima HA & signifikan LLR 0,541 2,013 0,591 Menerima H0 & tidak signifikan OER -3,623 -2,013 0,001 Menerima HA & signifikan NLA 1,707 2,013 0,094 Menerima H0 & tidak signifikan FDR 3,398 2,013 0,001 Menerima HA & signifikan GG 0,207 2,013 0,837 Menerima H0 & tidak signifikan SBIS -0,814 -2,013 0,420 Menerima H0 & tidak signifikan

CPI -0,368 -2,013 0,714 Menerima H0 & tidak signifikan KBI -1,047 -2,013 0,300 Menerima H0 & tidak signifikan Sumber: Data Hasil Olahan

Setelah melihat tabel hasil analisa diatas, maka dapat disimpulkan bahwa variabel CAR, OER dan FDR menerima HA dan menolak H0 yang berarti berpengaruh secara parsial dan signifikan terhadap variabel dependen model GPM. Sedanglan pada variabel MMR, LLR, NLA, GG, CPI, SBIS, dan KBI menerima H0 dan menolak HA yang berarti tidak berpengaruh secara parsial dan signifikan terhadap variabel dependen model GPM.

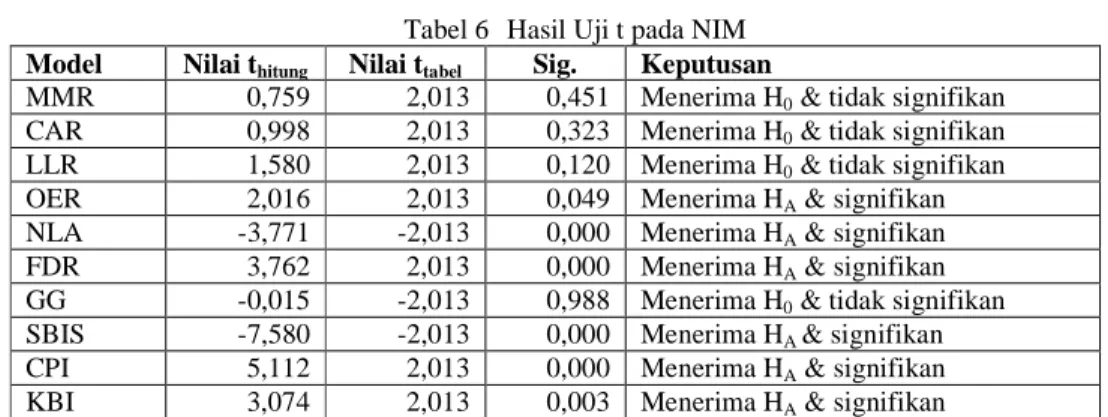

Tabel 6 Hasil Uji t pada NIM Model Nilai thitung Nilai ttabel Sig. Keputusan

MMR 0,759 2,013 0,451 Menerima H0 & tidak signifikan CAR 0,998 2,013 0,323 Menerima H0 & tidak signifikan LLR 1,580 2,013 0,120 Menerima H0 & tidak signifikan OER 2,016 2,013 0,049 Menerima HA & signifikan NLA -3,771 -2,013 0,000 Menerima HA & signifikan FDR 3,762 2,013 0,000 Menerima HA & signifikan GG -0,015 -2,013 0,988 Menerima H0 & tidak signifikan SBIS -7,580 -2,013 0,000 Menerima HA & signifikan CPI 5,112 2,013 0,000 Menerima HA & signifikan KBI 3,074 2,013 0,003 Menerima HA & signifikan Sumber: Data Hasil Olahan

Setelah melihat tabel hasil analisa diatas, maka dapat disimpulkan bahwa variabel OER, NLA, FDR, SBIS, CPI, dan KBI menerima HA dan menolak H0 yang berarti berpengaruh secara parsial dan signifikan terhadap variabel dependen model NIM. Sedanglan pada variabel MMR, CAR, LLR, dan GG menerima H0 dan menolak HA yang berarti tidak berpengaruh secara parsial dan signifikan terhadap variabel dependen model NIM.

Pengujian Hipotesis

Tabel 7 Hasil Uji Regresi pada MMR

Model Sig. Coefficients

ROA 0,705 -0,006

ROE 0,904 -0,038

GPM 0,123 -0,149

NIM 0,451 0,129

Sumber: Data Hasil Olahan

Berdasarkan hasil tersebut maka dapat dilihat bahwa model MMR tidak memiliki pengaruh signifikan pada profitabilitas Bank Umum Syariah untuk semua model variabel dependen (ROA, ROE, GPM, dan NIM), karena nilai signifikansinya tidak ada yang lebih kecil dari alpha yaitu 0,05. Berdasarkan hasil tersebut, maka dapat disimpulkan bahwa hipotesis semula (HA1) yang menyatakan bahwa MMR berpengaruh signifikan terhadap profitabilitas Bank Umum Syariah tidak terbukti terhadap model apapun.

Tabel 8 Hasil Uji Regresi pada CAR Model Sig. Coefficients

ROA 0,128 0,092

ROE 0,733 0,421

GPM 0,026 0,868

Sumber: Data Hasil Olahan

Hal ini menunjukkan bahwa CAR mempunyai pengaruh signifikan terhadap profitabilitas Bank Umum Syariah pada model GPM karena nilai signifikansinya lebih kecil dibanding nilai alpha yaitu 0,05. Sedangkan pada model ROA, ROE dan NIM menunjukkan tidak adanya signifikansi mempengaruhi CAR karena nilai signifikansinya di atas nilai alpha. Oleh karena itu, hipotesis semula yaitu HA2 yang menyatakan bahwa CAR berpengaruh secara signifikan terhadap profitabilitas Bank Umum Syariah terbukti pada model GPM, tetapi tidak terbukti pada model ROA, ROE, dan NIM.

Tabel 9 Hasil Uji Regresi pada LLR Model Sig. Coefficients

ROA 0,080 0,110

ROE 0,247 1,488

GPM 0,591 0,212

NIM 0,120 0,040

Sumber: Data Hasil Olahan

Hal ini menunjukkan bahwa LLR tidak memiliki pengaruh secara signifikan terhadap profitabilitas Bank Umum Syariah karena nilai signifikansinya lebih tinggi daripada nilai alpha yaitu 0,05. Oleh karena itu, hipotesis semula yaitu hipotesis HA3 yang menyatakan bahwa LLR berpengaruh secara signifikan terhadap profitabilitas tidak terbukti pada semua model profitabilitas.

Tabel 10 Hasil Uji Regresi pada OER Model Sig. Coefficients

ROA 0,005 -0,027

ROE 0,006 -0,539

GPM 0,001 -0,211

NIM 0,049 0,040

Sumber: Data Hasil Olahan

. Dari nilai signifikansi tersebut, dapat dilihat bahwa model OER memiliki pengaruh yang signifikan terhadap profitabilitas Bank Umum Syariah untuk semua variabel dependennya yaitu variabel ROA, ROE, GPM dan NIM, karena nilai signifikansinya lebih rendah dari nilai alpha yakni 0,05. Berdasarkan hasil tersebut, maka dapat disimpulkan bahwa hipotesis semula (HA4) yang menyatakan bahwa OER berpengaruh signifikan terhadap semua model profitabilitas Bank Umum Syariah.

Tabel 11 Hasil Uji Regresi pada NLA Model Sig. Coefficients

ROA 0,647 -0,011

ROE 0,234 -0,539

GPM 0,094 0,256

NIM 0,000 -0,193

Sumber: Data Hasil Olahan

Melalui hasil ini, dapat dilihat bahwa NLA berpengaruh secara signifikan pada profitabilitas Bank Umum Syariah untuk model NIM karena nilai signifikansinya lebih kecil dari nilai alpha yaitu 0,05. Akan tetapi NLA tidak memiliki pengaruh signifikan pada model ROA, ROE dan GPM, karena nilai signifikansinya berada di atas nilai alpha. Oleh karena itu, hipotesis semula yaitu hipotesis HA5 yang menyatakan bahwa NLA berpengaruh secara signifikan terhadap profitabilitas Bank Syariah yang terbukti pada model NIM, namun tidak terbukti pada model ROA, ROE, dan GPM.

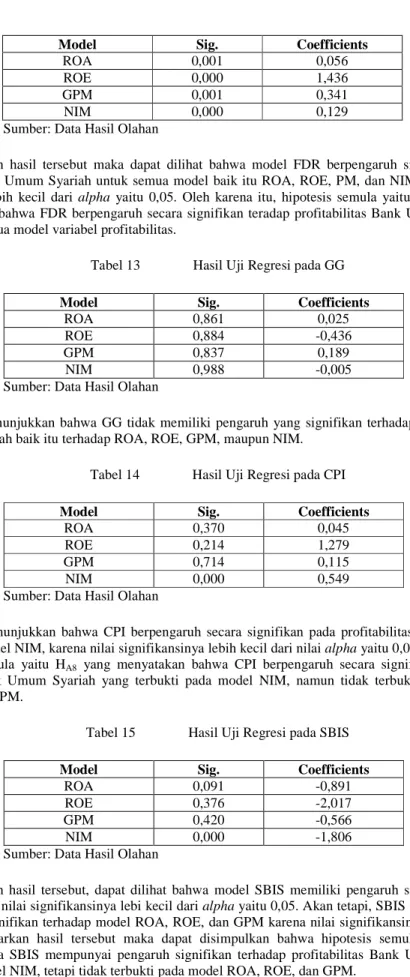

Model Sig. Coefficients

ROA 0,001 0,056

ROE 0,000 1,436

GPM 0,001 0,341

NIM 0,000 0,129

Sumber: Data Hasil Olahan

Berdasarkan hasil tersebut maka dapat dilihat bahwa model FDR berpengaruh signifikan pada profitabilitas Bank Umum Syariah untuk semua model baik itu ROA, ROE, PM, dan NIM, karena nilai signifikansinya lebih kecil dari alpha yaitu 0,05. Oleh karena itu, hipotesis semula yaitu hipotesis HA6 yang menyatakan bahwa FDR berpengaruh secara signifikan teradap profitabilitas Bank Umum Syariah diterima pada semua model variabel profitabilitas.

Tabel 13 Hasil Uji Regresi pada GG Model Sig. Coefficients

ROA 0,861 0,025

ROE 0,884 -0,436

GPM 0,837 0,189

NIM 0,988 -0,005

Sumber: Data Hasil Olahan

Hal ini menunjukkan bahwa GG tidak memiliki pengaruh yang signifikan terhadap profitabilitas Bank Umum Syariah baik itu terhadap ROA, ROE, GPM, maupun NIM.

Tabel 14 Hasil Uji Regresi pada CPI Model Sig. Coefficients

ROA 0,370 0,045

ROE 0,214 1,279

GPM 0,714 0,115

NIM 0,000 0,549

Sumber: Data Hasil Olahan

Hal ini menunjukkan bahwa CPI berpengaruh secara signifikan pada profitabilitas Bank Umum Syariah untuk model NIM, karena nilai signifikansinya lebih kecil dari nilai alpha yaitu 0,05. Oleh karena itu, hipotesis semula yaitu HA8 yang menyatakan bahwa CPI berpengaruh secara signifikan terhadap profitabilitas Bank Umum Syariah yang terbukti pada model NIM, namun tidak terbukti pada model ROA, ROE, dan GPM.

Tabel 15 Hasil Uji Regresi pada SBIS Model Sig. Coefficients

ROA 0,091 -0,891

ROE 0,376 -2,017

GPM 0,420 -0,566

NIM 0,000 -1,806

Sumber: Data Hasil Olahan

Berdasarkan hasil tersebut, dapat dilihat bahwa model SBIS memiliki pengaruh signifikan pada model NIMkarena nilai signifikansinya lebi kecil dari alpha yaitu 0,05. Akan tetapi, SBIS tidak memiliki pengaruh yang signifikan terhadap model ROA, ROE, dan GPM karena nilai signifikansinya lebih besar dari 0,05. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa hipotesis semula (HA9) yang menyatakan bahwa SBIS mempunyai pengaruh signifikan terhadap profitabilitas Bank Umum Syariah terbukti pada model NIM, tetapi tidak terbukti pada model ROA, ROE, dan GPM.

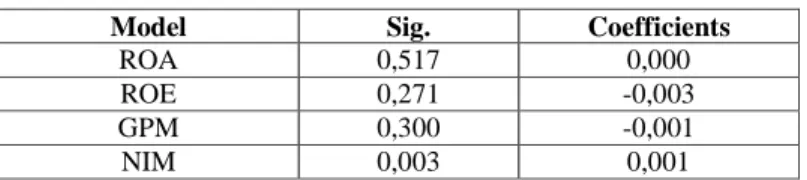

Tabel 16 Hasil Uji Regresi pada KBI Model Sig. Coefficients

ROA 0,517 0,000

ROE 0,271 -0,003

GPM 0,300 -0,001

NIM 0,003 0,001

Sumber: Data Hasil Olahan

Berdasarkan hasil tersebut maka dapat dilihat bahwa model KBI berpengaruh signifikan pada profitabilitas Bank Umum Syariah untuk model NIM, karena nilai signifikansinya lebih kecil dari alpha yaitu 0,05. Akan tetapi, KBI tidak memiliki pengaruh signifikan pada model ROA, ROE, dan GPM, karena nilai signifikansi ketiga variabel tersebut lebih besar dari nilai alpha yaitu 0,05. Berdasarkan hasil tersebut, maka dapat disimpulkan bahwa hipotesis semula (HA10) yang menyatakan bahwa KBI berpengaruh signifikan teradap profitabilitas Bank Umum Syariah terbukti untuk model NIM, tetapi tidak terbukti untuk model ROA, ROE, dan GPM.

Uji Regresi Linear Berganda

ROA = -0,158 – 0,027OER + 0,056FDR + 2,025 ... (4.1) ROE = -18,632 – 0,539OER + 1,436FDR + 41,688 ... (4.2)

GPM = 0,158 + 0,868CAR – 0,211OER + 0,341FDR + 12,861 ... (4.3)

NIM = -5,191 + 0,040OER – 0,193NLA + 0,129FDR + 0,549CPI – 1,806SBIS + 0,001KBI + 4,403 ... (4.4)

Berdasarkan hasil rangkuman yang telah dijelaskan, maka dapat dilihat dari jumlah variabel independen yang berpengaruh signifikan terhadap variabel dependen. NIM memiliki enam variabel independen (OER, NLA, FDR, CPI, SBIS, dan KBI) yang berpengaruh signifikan terhadap variabel dependen (NIM) dibanding dengan model lainnya. Hal ini menunjukkan bahwa NIM mampu dijelaskan dengan baik oleh OER, NLA, FDR, CPI, SBIS, dan KBI. Oleh karena itu, penulis menyimpulkan bahwa dalam penelitian ini model NIM merupakan model yang paling baik untuk mengestimasi profitabilitas Bank Umum Syariah

SIMPULAN DAN SARAN

SIMPULAN

Model yang relevan untuk menjadi model estimasi profitabilitas Bank Umum Syariah yaitu model ROA, ROE, GPM, dan NIM. Dari keempat model tersebut, model NIM memiliki enam variabel independen (OER, NLA, FDR, CPI, SBIS, dan KBI) yang berpengaruh signifikan terhadap variabel dependen (NIM). Hal ini menunjukkan bahwa NIM mampu dijelaskan dengan baik oleh OER, NLA, FDR, CPI, SBIS, dan KBI, sehingga dapat disimpulkan bahwa dalam penelitian ini model NIM merupakan model terbaik untuk mengestimasi profitabilitas pada Bank Umum Syariah.

Pada Bank Umum Syariah di Indonesia yang diwakili oleh Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah Indonesia, baik faktor internal (MMR, CAR, LLR, OER, NLA, FDR) dan faktor eksternal (GG, CPI, SBIS, dan KBI) berpengaruh secara bersama-sama (simultan) terhadap tingkat profitabilitas Bank Umum Syariah. Hal tersebut dapat dilihat dari hasil regresi yang menunjukkan bahwa keempat model estimasi profitabilitas memiliki Fhitung yang lebih kecil daripada alpha 0,05. Dengan begitu faktor internal dan faktor eksternal sebagai variabel independen memiliki pengaruh signifikan terhadap variabel dependennya.

Dari hasil regresi, MMR, LLR, dan GG tidak memiliki pengaruh terhadap profitabilitas. CAR berpengaruh positif signifikan terhadap GPM. OER berpengaruh positif terhadap model ROA, ROE, dan GPM tetapi memiliki pengaruh negatif signifikan terhadap NIM. NLA berpengaruh negatif signifikan terhadap NIM. FDR berpengaruh terhadap semua model profitabilitas. CPI berpengaruh positif signifikan pada model NIM. Sedangkan SBIS dan KBI berpengaruh negatif signifikan terhadap model NIM. SARAN

Penulis memberikan beberapa saran untuk peneliti selanjutnya agar diharapkan ke depannya penelitian ini bisa menjadi lebih baik dan dapat digunakan oleh Bank Umum Syariah dengan tepat, yaitu dengan menggunakan laporan kuangan yang sudah diaudit (audited) agar data yang digunakan lebih

reliable dan handal, menambah jumlah bank yang akan diteliti sehingga mewakili gambaran Bank Umum

Syariah secara keseluruhan, menggunakan rasio alternatif untuk mengestimasi profitabilitas dengan menggunakan rasio net profit before tax as a percentage of Total Assets (BTTA) atau banks portion of

income as a percentage of total assets (BITA).

REFERENSI

Algaoud, L. M. & Lewis, M. K. Alih bahasa oleh Wirasubrata, B. (2007). Perbankan syariah. Jakarta : Penerbit Serambi.

Alhamditia, E. R. (2012). Estimasi dan faktor-faktor yang berpengaruh terhadap tingkat profitabilitas

Bank Syariah Mandiri periode 2008-2011. Skripsi S1, Universitas Bina Nusantara, Jakarta.

Bank Indonesia, 2012. http://www.bi.go.id. (20 Januari 2013) Bank Mega Syariah, 2012. http://www.bsmi.co.id. (6 Januari 2013)

Bank Muamalat Indonesia, 2012. http://www.muamalatbank.com. (6 Januari 2013) Bank Syariah Mandiri, 2012. http://www.syariahmandiri.co.id. (6 Januari 2013)

Case, K. E. & Fair R. C. Alih bahasa oleh Molan, Benyamin & Sarwiji, Bambang. (2002). Prinsip-prinsip

Ekonomi Makro. Jakarta : PT Prenhallindo.

Ghazali, Melati. 2008. The bank specific and macroeconomic determinants on Islamic bank profitability:

some international evidence. Tesis S2, Universitas Malaya.

Ghozali, Imam. (2012). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20 (Edisi Keenam). Semarang: Penerbit Universitas Diponegoro.

Hasan, M. K. dan Bashir A. H. M. (2003). Determinants of Islamic banking profitability, Paper presented at the Economic Research Forum (ERF), 10th Annual Conference, Morroco. 16-18 December. Karim, Adiwarman. (2006). Ekonomi Makro Islami (Edisi Kedua). Jakarta: PT. Raja GrafinPenerbit. Kasmir, S.E., MM. (2007). Manajemen Perbankan. Jakarta : PT Rajagrafindo Persada.

Muhammad, Riswinandi. (2011). Analisis pengaruh faktor-faktor internal dan eksternal bank terhadap

profitabilitas bank umum syariah di Indonesia periode 2005-2009. Skripsi S1, Universitas

Indonesia, Depok.

Rivai, Veithzal & Veithzal, A. P. & Idroes, F. N. (2007). Bank and Financial Institution management:

RIWAYAT HIDUP

Citra Tristami Putri lahir di Kota DKI Jakarta pada tanggal 18 Februari 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang ilmu Akuntansi pada tahun 2013.