BAB I

PENDAHULUANI.1 Latar Belakang

Perkembangan dunia bisnis saat ini sangatlah pesat dengan didukungnya perkembangan teknologi yang semakin canggih dan berkembang setiap harinya. Begitu juga dengan adanya persaingan yang tinggi, yaitu ditandai dengan adanya pasar bebas ASEAN (MEA), dengan adanya hal ini tentu saja akan membuka pasar yang lebih luas, peluang bagi perusahaan-perusahaan semakin luas. Jika hal ini terjadi jika perusahaan berniat untuk menambah pangsa pasarnya, maka perusahaan harus memperhatikan faktor pendanaanya, karena faktor pendanaan adalah hal yang penting untuk suatu perusahaan jika ingin memenangkan persaingan yang semakin luas. Menurut Brigham dan Houston (2011: 153) jika ingin tumbuh, perusahaan membutuhkan modal, dan modal tersebut datang dalam bentuk utang atau ekuitas, maka sangat penting bagi perusahaan untuk memperhatikan faktor yang mempengaruhi penentuan struktur modal supaya dapat menentukan struktur modal yang terbaik dengan mempelajari faktor yang mempengaruhinya.

Keputusan pendanaan yang baik dapat dilihat melalui struktur modal perusahaan tersebut. Struktur modal merupakan penggunaan dana dari dalam (internal) atau luar (eksternal) perusahaan. Dimana pada kenyataan saat ini, modal sendiri yang merupakan dana internal perusahaan sering tidak mencukupi untuk mendanai operasional perusahaan, sehingga pengupayaan dana yang bersumber dari luar perusahaan dilakukan. Hal ini sesuai dengan Brigham dan Houstoun (2012) yang menyatakan bahwa struktur modal merupakan kombinasi antara hutang, saham preferen, dan ekuitas yang digunakan perusahaan untuk mendapatkan modal.

Setiap perusahaan memiliki sebuah masalah dalam hal struktur modal, karena baik atau buruknya suatu struktur modal dalam perusahaan akan memiliki sebuah dampak yang dapat dirasakan secara langsung terhadap finansial keuangan perusahaan. Apabila perusahaan tidak memiliki struktur modal yang baik, hal ini

dapat memberikan dampak yang buruk bagi perusahaan. Bila perusahaan menggunakan sumber pendanaan dari hutang (dana eksternal perusahaan) yang sangat besar, hal ini akan memberikan beban yang berat bagi perusahaan. Namun kenyataan saat ini, modal sendiri yang merupakan dana internal perusahaan sering tidak mencukupi untuk mendanai operasional perusahaan, sehingga pengupayaan atau penggunaan dana yang bersumber dari luar perusahaan dilakukan oleh perusahaan.. Oleh karena itu perlu dilakukan pertimbangan dan memperhatikan berbagai macam variabel yang mempengaruhi dalam penetapan struktur modal karena akan berpengaruh secara langsung terhadap nilai dan kondisi perusahaan serta kemampuan perusahaan untuk bertahan dan berkembang.

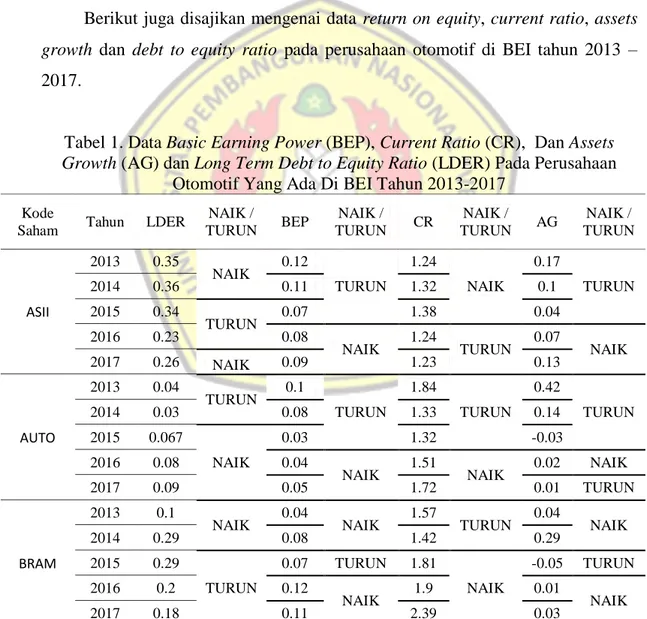

Berikut juga disajikan mengenai data return on equity, current ratio, assets growth dan debt to equity ratio pada perusahaan otomotif di BEI tahun 2013 – 2017.

Tabel 1. Data Basic Earning Power (BEP), Current Ratio (CR), Dan Assets Growth (AG) dan Long Term Debt to Equity Ratio (LDER) Pada Perusahaan

Otomotif Yang Ada Di BEI Tahun 2013-2017

Kode

Saham Tahun LDER

NAIK / TURUN BEP NAIK / TURUN CR NAIK / TURUN AG NAIK / TURUN ASII 2013 0.35 NAIK 0.12 TURUN 1.24 NAIK 0.17 TURUN 2014 0.36 0.11 1.32 0.1 2015 0.34 TURUN 0.07 1.38 0.04 2016 0.23 0.08

NAIK 1.24 TURUN 0.07 NAIK 2017 0.26 NAIK 0.09 1.23 0.13 AUTO 2013 0.04 TURUN 0.1 TURUN 1.84 TURUN 0.42 TURUN 2014 0.03 0.08 1.33 0.14 2015 0.067 NAIK 0.03 1.32 -0.03 2016 0.08 0.04

NAIK 1.51 NAIK 0.02 NAIK 2017 0.09 0.05 1.72 0.01 TURUN

BRAM

2013 0.1

NAIK 0.04 NAIK 1.57 TURUN 0.04 NAIK

2014 0.29 0.08 1.42 0.29 2015 0.29 TURUN 0.07 TURUN 1.81 NAIK -0.05 TURUN 2016 0.2 0.12 NAIK 1.9 0.01 NAIK 2017 0.18 0.11 2.39 0.03

Kode

Saham Tahun LDER

NAIK / TURUN BEP NAIK / TURUN CR NAIK / TURUN AG NAIK / TURUN IMAS 2013 0.74 NAIK 0.0426 TURUN 1.09 TURUN 1.27 TURUN 2014 0.78 0.043 1.03 0.05 2015 0.76 TURUN 0.0417 0.93 0.06 NAIK 2016 0.94 NAIK 0.02 0.92 0.03 TURUN 2017 0.68 TURUN 0.04 NAIK 0.84 0.22 NAIK

GJTL 2013 1.164 TURUN 0.16 TURUN 2.31 TURUN 0.19 TURUN 2014 1.16 0.15 2.02 0.05 2015 1.56 0.14 1.78 0.09 NAIK 2016 1.45 0.17 NAIK 1.73 0.07 TURUN 2017 1.42 0.14 TURUN 1.63 -0.03 GDYR 2013 0.03 TURUN 0.22 TURUN 0.94 NAIK -0.1 NAIK 2014 0.02 0.17 0.95 0.13 2015 0.03 NAIK 0.14 0.82 TURUN -0.05 TURUN 2016 0.04 0.16 NAIK 0.86 NAIK -0.05 NAIK 2017 0.05 0.12 TURUN 0.86 0.1 LPIN 2013 0.04 NAIK 0.14 TURUN 2.48 TURUN 0.14 TURUN 2014 0.05 0.1 2.16 -0.05 2015 0.23 0.07 0.8 0.75 NAIK 2016 3.18 0.11 NAIK 0.71 0.47 TURUN 2017 0.05 TURUN 0.1 TURUN 5.2 NAIK -0.44

INDS 2013 0.09 TURUN 0.09 TURUN 3.86 TURUN 0.32 TURUN 2014 0.06 0.08 2.91 0.04 2015 0.09 NAIK 0.02 2.23 0.13 NAIK 2016 0.04 TURUN 0.04 NAIK 3.03 NAIK -0.03 TURUN 2017 0.03 0.06 5.12 -0.02 NAIK MASA 2013 0.39 NAIK 0.08 TURUN 1.55 NAIK 0.007 TURUN 2014 0.41 0.07 1.75 -0.006 2015 0.373 TURUN 0.02 1.28 TURUN -0.04 NAIK 2016 0.37 0.04 NAIK 1.05 0.02 2017 0.41 NAIK 0.05 0.95 0.08 PRAS 2013 0.16 TURUN 0.02 TURUN 1.03 TURUN 0.38 NAIK 2014 0.05 0.01 1.003 0.62 2015 0.21 NAIK 0.01 1.005 NAIK 0.19 TURUN 2016 0.32 0.002 1.007 0.04 2017 0.31 TURUN 0.003 NAIK 0.96 TURUN -0.03

Kode

Saham Tahun LDER

NAIK / TURUN BEP NAIK / TURUN CR NAIK / TURUN AG NAIK / TURUN SMSM 2013 0.15 NAIK 0.28 NAIK 2.11 NAIK 0.09 TURUN 2014 0.57 0.33 2.11 0.03 2015 0.14 TURUN 0.271 TURUN 2.39 0.27 NAIK 2016 0.11 0.296 NAIK 2.86 0.02 TURUN 2017 0.1 0.295 TURUN 3.74 0.08 NAIK

Sumber: www.sahamok.com dan www.idx.co.id

Berdasarkan tabel 1. diatas dapat dilihat bahwa fenomena yang terjadi pada nilai Struktur Modal dari perusahaan otomotif banyak mengalami ketidakstabilan. Secara teori semakin tinggi profitabilitas perusahaan, maka semakin tinggi pula struktur modalnya. Pecking Order Theory menyatakan bahwa semakin tinggi profitabilitas perusahaan, maka semakin tinggi proporsi utang yang dimiliki dibandingkan dengan proporsi ekuitasnya (Husnan dan Enny, 2012:76). Hal tersebut bertolak belakang dengan data, dimana nilai LDER perusahaan ASII, MASA dan IMAS pada tahun 2013-2014 mengalami kenaikan tetapi BEPnya mengalami penurunan dan juga pada perusahaan BRAM dan INDS pada tahun 2016-2017 dimana nilai LDER mengalami penurunan tetapi nilai BEPnya justru mengalami kenaikan. Kedua fenomena ini didukung oleh penelitian yang dilakukan oleh Aliftia Nawang Sari (2016) dan Yulia & Ifaksara, (2016).

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin besar rasio likuiditas perusahaan berarti perusahaan memiliki internal financing yang akan cukup digunakan untuk membayar kewajibannya sehingga struktur modal akan berkurang (Hanafi dan Abdul, 2012:81). Hal tersebut bertolak belakang dengan data, dimana nilai LDER pada perusahaan ASII, MASA dan SMSM tahun 2013-2014 mengalami kenaikan tetapi CRnya juga mengalami kenaikan, begitu juga pada perusahaan AUTO, GJTL, PRAS dan INDS tahun 2013-2014 nilai LDERnya mengalami penurunan tetapi CRnya juga mengalami penurunan. Kedua fenomena tersebut didukung oleh penelitian yang dilakukan oleh Budisetyorini (2016) dan Bhawa & Dewi S (2015). Secara teori jika pertumbuhan aset naik maka struktur modal juga naik. Pecking Order Theory menyatakan dengan meningkatnya kepercayaan pihak luar

semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditur atas dana yang ditanamkan kedalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan (Martono dan Harjito, 2013: 133). Hal tersebut bertolak belakang dengan data, dimana nilai LDER pada perusahaan ASII, IMAS, MASA, SMSM dan LPIN pada tahun 2013-2014 mengalami kenaikan tetapi GROWTHnya justru mengalami penurunan dan begitu juga pada perusahaan GDYR dan PRAS pada tahun 2013-2014 dimana nilai LDERnya mengalami penurunan tetapi GROWTHnya justru mengalami kenaikan. Kedua fenomena ini didukung oleh penelitian yang dilakukan oleh Devi Verena Sari, A. Mulyo Haryanto (2013).

Berdasarkan latar belakang dan data diatas maka dengan ini peneliti tertarik untuk menganalisis dan meneliti komponen variabel profitabilitas, likuiditas dan pertumbuhan aset terhadap struktur modal dan dalam penelitian ini diambil judul:

“Pengaruh Profitabilitas, Likuiditas Dan Pertumbuhan Aset Terhadap Struktur Modal”.

I.2 Perumusan Masalah

Berdasarkan latar belakang yang disebutkan diatas, maka dapat diambil rumusan permasalahan yang ada dalam penelitian ini sebagai berikut :

a. Apakah Profitabilitas berpengaruh terhadap Struktur Modal. b. Apakah Likuiditas berpengaruh terhadap Struktur Modal.

c. Apakah Pertumbuhan Aset berpengaruh terhadap Struktur Modal.

I.3 Tujuan Penelitian

Dari data uraian yang ditulis diatas maka ada tujuan yang akan dicapai. Tujuannya adalah sebagai berikut:

a. Untuk mengetahui pengaruh Profitabilitas terhadap Struktur Modal. b. Untuk mengetahui pengaruh Likuiditas terhadap Struktur Modal.

I.4 Manfaat Penelitian

a. Manfaat Teoritis

Sebagai sumber pengetahuan dan referensi dalam penelitian berikutnya dan dapat menambah wawasan ilmu pengetahuan dibidang keuangan dan teori-teori yang berhubungan dengan Struktur Modal.

b. Manfaat Praktis

1) Penelitian ini diharapkan dapat menambah pengetahuan dan ilmu wawasan peneliti lain terutama pada yang meneliti Struktur Modal dengan variabel profitabilitas, likuiditas, dan pertumbuhan asset. 2) Bagi mahasiswa Hasil penelitian ini diharapkan dapat memberikan

kontribusi dalam pengembangan teori dan menambah referensi yang berkaitan tentang Struktur Modal.

3) Hasil penelitian ini diharapkan mampu menambah referensi bagi peneliti selanjutnya.