Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

8 s.d. 14 Februari 2021

I. Pasar Global

Pasar Saham.Indeks saham utama pada bursa saham AS ditutup menguat

dalam perdagangan pekan lalu yang berakhir Jumat (12/2). Indeks Dow Jones naik 1,0 persen ke level 31.458,40, demikian pula indeks NASDAQ menguat 1,73 persen ke level 14.095,47, dan indeks S&P 500 juga naik 1,23 persen ke level 3.934,83. Indeks acuan utama melanjutkan tren positif pada pekan sebelumnya dan bergerak menuju rekor tertinggi baru, didorong oleh harapan terhadap stimulus tambahan pemerintah AS untuk penanganan pandemi COVID-19 serta kemajuan distribusi vaksin.

Presiden Joe Biden mengatakan pemerintahannya membeli lagi 200 juta dosis vaksin COVID-19 dari Moderna dan Pfizer, sehingga total vaksin yang tersedia bagi warga AS menjadi 600 juta, serta menambahkan bahwa AS akan memiliki pasokan yang cukup untuk 300 juta orang Amerika pada akhir Juli. Vaksin terus didistribusikan tetapi kemunculan varian virus baru yang lebih menular mengancam kemajuan tersebut.

Dengan kalender ekonomi yang sepi pada pekan lalu, investor mempertimbangkan implikasi dari data inflasi terbaru. Meskipun tekanan inflasi di AS cenderung stabil dengan tingkat inflasi tahunan mencapai 1,4 persen, ekspektasi pasar untuk inflasi di masa depan naik ke level tertinggi sejak 2014. Analis memprediksi, dengan kemajuan peluncuran vaksin, ekonomi secara bertahap akan dibuka kembali, menghasilkan pertumbuhan PDB di atas rata-rata pada tahun 2021. Disposable income yang mencapai 13,4 persen serta tingkat tabungan pribadi yang tetap tinggi yang mengindikasikan potensi permintaan konsumen yang terpendam diperkirakan akan dapat

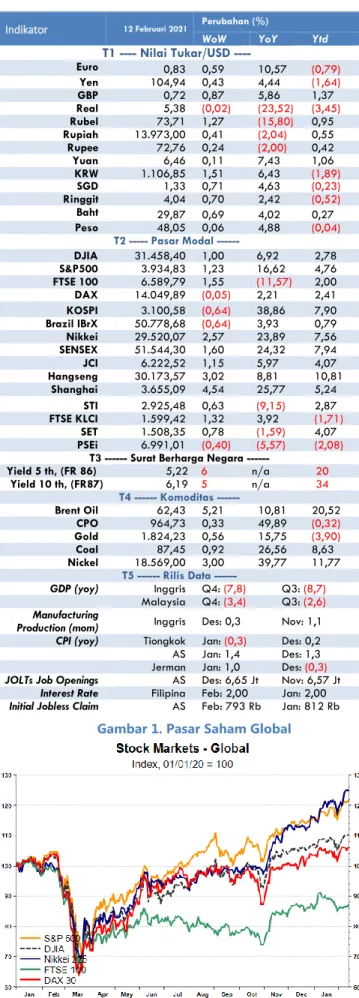

Indikator 12 Februari 2021 Perubahan (%)

WoW YoY Ytd

T1 ---- Nilai Tukar/USD ---- Euro 0,83 0,59 10,57 (0,79) Yen 104,94 0,43 4,44 (1,64) GBP 0,72 0,87 5,86 1,37 Real 5,38 (0,02) (23,52) (3,45) Rubel 73,71 1,27 (15,80) 0,95 Rupiah 13.973,00 0,41 (2,04) 0,55 Rupee 72,76 0,24 (2,00) 0,42 Yuan 6,46 0,11 7,43 1,06 KRW 1.106,85 1,51 6,43 (1,89) SGD 1,33 0,71 4,63 (0,23) Ringgit 4,04 0,70 2,42 (0,52) Baht 29,87 0,69 4,02 0,27 Peso 48,05 0,06 4,88 (0,04) T2 --- Pasar Modal ---DJIA 31.458,40 1,00 6,92 2,78 S&P500 3.934,83 1,23 16,62 4,76 FTSE 100 6.589,79 1,55 (11,57) 2,00 DAX 14.049,89 (0,05) 2,21 2,41 KOSPI 3.100,58 (0,64) 38,86 7,90 Brazil IBrX 50.778,68 (0,64) 3,93 0,79 Nikkei 29.520,07 2,57 23,89 7,56 SENSEX 51.544,30 1,60 24,32 7,94 JCI 6.222,52 1,15 5,97 4,07 Hangseng 30.173,57 3,02 8,81 10,81 Shanghai 3.655,09 4,54 25,77 5,24 STI 2.925,48 0,63 (9,15) 2,87 FTSE KLCI 1.599,42 1,32 3,92 (1,71) SET 1.508,35 0,78 (1,59) 4,07 PSEi 6.991,01 (0,40) (5,57) (2,08)

T3 --- Surat Berharga Negara ---

Yield 5 th, (FR 86) 5,22 6 n/a 20 Yield 10 th, (FR87) 6,19 5 n/a 34 T4 Komoditas ---Brent Oil 62,43 5,21 10,81 20,52 CPO 964,73 0,33 49,89 (0,32) Gold 1.824,23 0,56 15,75 (3,90) Coal 87,45 0,92 26,56 8,63 Nickel 18.569,00 3,00 39,77 11,77 T5 Rilis Data ---GDP (yoy) Inggris Q4: (7,8) Q3: (8,7) Malaysia Q4: (3,4) Q3: (2,6) Manufacturing

Production (mom) Inggris Des: 0,3 Nov: 1,1 CPI (yoy) Tiongkok Jan: (0,3) Des: 0,2 AS Jan: 1,4 Des: 1,3 Jerman Jan: 1,0 Des: (0,3) JOLTs Job Openings AS Des: 6,65 Jt Nov: 6,57 Jt

Interest Rate Filipina Feb: 2,00 Jan: 2,00 Initial Jobless Claim AS Feb: 793 Rb Jan: 812 Rb

Highlight Minggu Ini

• Bursa saham utama AS dan Asia serta mayoritas bursa saham Eropa ditutup menguat pada perdagangan pekan lalu yang berakhir Jumat (12/2), antara lain didorong oleh rencana stimulus fiskal AS dan turunnya tingkat infeksi virus corona di berbagai negara.

• Indeks dollar AS melemah 0,62 persen dalam sepekan terhadap enam

mata uang utama dunia, sementara yield US Treasury tenor 10 tahun pada akhir pekan lalu naik 5 bps bila dibandingkan penutupan pekan sebelumnya.

• Dari pasar komoditas, harga minyak mentah, harga batu bara, dan harga CPO menguat dalam perdagangan sepekan lalu.

• Dari pasar keuangan domestik, IHSG menguat 1,15 persen secara mingguan ke level 6.222,52 pada Kamis (11/2) dengan investor non residen mencatatkan net sell sebesar Rp408,54 milyar dan yield SUN

seri benchmark bergerak naik sebesar 5 hingga 6 bps apabila dibandingkan posisi pada Jumat (5/2). Sementara itu, nilai tukar Rupiah tetap berada di level Rp13.973 per US$ atau menguat 0,41 persen apabila dibandingkan posisi pada Jumat (5/2). Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.018 per US$.

• Penanganan pandemi dan percepatan pemulihan ekonomi tentu

memerlukan anggaran yang besar. Untuk memenuhinya, Pemerintah

memerlukan sumber-sumber pembiayaan yang affordable, aman, dan

berkelanjutan. Salah satunya yaitu melalui pembiayaan utang yang bersumber dari pasar modal. Untuk itu, upaya pendalaman dan penguatan sektor keuangan harus dilakukan secara simultan untuk turut mendukung akselerasi penanganan pandemi dan mempercepat pemulihan ekonomi.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

tidak memberikan penjelasan yang memadai

Gambar 4. Slope US Yield curve dan Resesi Gambar 2. Yield treasury AS tenor 10 tahun naik 5 bps

dalam sepekan

mendorong harga lebih tinggi jika digunakan untuk belanja.

Sementara dari sisi kinerja emiten, saham Disney menguat setelah laporan pendapatan perusahaan tersebut mengalahkan perkiraan serta membukukan pertumbuhan yang kuat pada pelanggan streaming berbayar yang mencapai hampir 95 juta pada layanan Disney+. Sekitar 72 persen perusahaan di S&P 500 telah melaporkan hasil pendapatan sejauh ini dan lebih dari 80 persen membukukan hasil yang lebih baik dari perkiraan, menurut FactSet.

Dari kawasan Eropa, mayoritas bursa saham utama juga ditutup di zona hijau pada pekan lalu yang berakhir Jumat (12/2). Indeks STOXX Europe600 pan-Eropa naik 1,09 persen ke level 414,00, demikian pula indeks CAC 40 Prancis naik 0,78 persen ke level 5.703,67, FTSE MIB Italia naik 1,42 persen ke level 23.410,60, dan indeks FTSE 100 di Inggris juga menguat 1,55 persen ke level 6.589,79. Sementara itu, indeks DAX Jerman melemah tipis 0,05 persen ke level 14.049,89.

Investor di seluruh dunia menunggu tanda-tanda kemajuan dalam stimulus fiskal AS, sambil terus memantau implikasi dari pembatasan aktivitas dan laju vaksinasi terhadap COVID-19. Jerman telah mengumumkan akan menutup perbatasannya dengan Republik Ceko dan wilayah Tyrol Austria karena tingkat infeksi yang tinggi pada pekan lalu, seiring ekonomi terbesar Eropa tersebut memperpanjang lockdown-nya hingga awal Maret. Sementara itu di Italia, partai Five Star Movement pada hari Kamis (11/2) memilih untuk mendukung pemerintahan baru Italia yang dipimpin oleh mantan kepala bank sentral Eropa (ECB) Mario Draghi. Di sisi data ekonomi, ekonomi Inggris berkontraksi sebesar 9,9 persen pada tahun 2020, atau merupakan penurunan tahunan terbesar sepanjang sejarah. Namun demikian, di Q4 PDB Inggris tumbuh 1 persen, atau lebih cepat dari perkiraan, dipimpin oleh pengeluaran pemerintah dan investasi.

Dari kawasan Asia, mayoritas bursa saham yang diamati juga ditutup menguat pada perdagangan pekan lalu yang berakhir Jumat (12/2). Pada pekan lalu, indeks Nikkei 225 Stock Average menguat 2,57 persen dan ditutup pada 29.520,07. Dari Hong Kong, indeks Hang Seng juga naik signifikan 3,02 persen ke level 30.173,57, sementara indeks FTSE Strait Times Singapura menguat tipis 0,63 persen ke level 2.925,48, bursa saham Shanghai Tiongkok menguat 4,54 persen ke posisi 3.655,09, dan bursa saham KLCI Malaysia menguat 1,32 persen ke posisi 1.599,42. Sementara itu, bursa saham Kospi Korea Selatan melemah 0,64 persen ke level 3.100,58.

Pemerintah Jepang pada Jumat (12/2) memutuskan untuk tidak mencabut keadaan darurat COVID-19 yang mencakup Tokyo dan wilayah lain pada pekan lalu menjelang tanggal berakhir 7 Maret, karena rumah sakit tetap di bawah tekanan meskipun ada penurunan infeksi. Media lokal juga melaporkan gelombang pertama vaksin COVID-19 Pfizer tiba di Jepang pada Jumat (12/2), di mana persetujuan resmi untuk penyuntikan diharapkan akan terbit dalam beberapa hari. Sementara itu, dari Hong Kong, sentimen positif datang dari Presiden AS Joe Biden yang bertukar salam Tahun Baru Imlek dengan Xi Jinping pada hari Kamis (11/2) dalam sebuah seruan yang dipandang sebagai pembaharuan hubungan AS-Tiongkok setelah empat tahun memburuk secara drastis di bawah Donald Trump.

Pasar Uang. Indeks dollar AS melemah 0,62 persen dalam sepekan

terhadap enam mata uang utama dunia dari posisi 91,04 pada Jumat (5/2) menjadi 90,48 pada akhir perdagangan pekan lalu (12/2). Depresiasi dollar AS diakibatkan data pengangguran AS yang buruk, inflasi yang melambat dan pernyataan The Fed yang akan mengakomodasi tingkat inflasi. Secara lebih detail, hingga 6 Februari 2021 klaim tunjangan pengangguran di AS mencapai 793.000 atau lebih tinggi dari perkiraan pasar. Lebih lanjut,

Gambar 3. US Fed Balance Sheet dan Government Bond Yields

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

inflasi inti AS pada Januari 2021 tercatat nol persen atau di bawah ekspektasi pasar yang memperkirakan 0,2 persen. Sementara itu, Jerome Powell (The Fed) menegaskan bahwa kerangka kebijakan terbaru bank sentral dapat mengakomodasi inflasi tahunan di atas 2 persen untuk beberapa waktu sebelum menaikkan suku bunga, sehingga memperkuat ekspektasi pasar untuk tren pelemahan dollar.

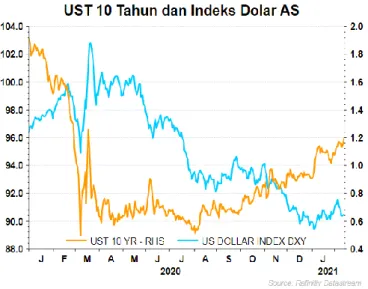

Pasar Obligasi. Yield US Treasury tenor 10 tahun pada akhir pekan lalu (12/2) ditutup di level 1,21 persen atau naik 5 bps bila dibandingkan penutupan pekan sebelumnya di angka 1,16 persen. Yield naik cukup signifikan pada akhir pekan lalu setelah Presiden Joe Biden mengumumkan diperolehnya kesepakatan tambahan 200 juta dosis vaksin COVID-19 sehingga total vaksin untuk AS mencapai 600 juta dosis. Hal tersebut mendorong optimisme investor terhadap pemulihan ekonomi AS sehingga permintaan terhadap safe haven asset mulai menurun. Namun demikian, rilis data ketenagakerjaan Amerika Serikat (AS) yang lebih buruk dari ekspektasi pasar menahan kenaikan yield lebih lanjut. Departemen Tenaga Kerja AS melaporkan adanya 793.000 klaim asuransi pengangguran pada minggu yang berakhir 6 Februari 2021. Angka ini lebih tinggi dibandingkan dengan prediksi ekonom yang sebesar 760.000. Lebih lanjut, Jerome Powell menyatakan bahwa kondisi ketenagakerjaan AS cenderung masih suram akibat pandemi COVID-19 dan membutuhkan waktu yang relatif panjang untuk memperbaikinya.

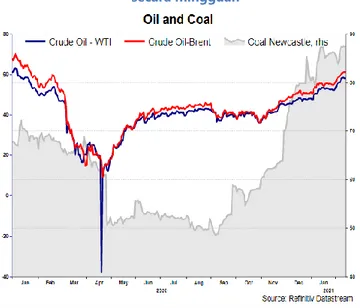

Pasar Komoditas. Harga minyak acuan global meningkat tajam sepanjang

pekan lalu (12/2), mencapai harga tertinggi dalam satu tahun terakhir serta melanjutkan tren penguatan yang telah terjadi sejak akhir Januari 2021. Harga minyak Brent sepanjang pekan lalu naik hingga 5,21 persen dan mencapai US$62,43 per barel, sementara harga minyak WTI menguat 4,61 persen mencapai US$59,47 per barel pada periode yang sama. Penguatan tersebut didorong oleh kembali menurunnya persediaan minyak Amerika Serikat, komitmen OPEC+ dalam mengendalikan harga minyak, serta pulihnya permintaan minyak di negara-negara kawasan Asia.

Energy Information Administration (EIA) Amerika Serikat mencatat terjadinya penurunan persediaan minyak mentah Amerika Serikat sebesar 6,6 juta barel pada pekan yang berakhir pada 5 Februari 2021. Penurunan tersebut di luar ekspektasi konsensus pasar berdasarkan survei Reuters yang memperkirakan terjadinya peningkatan persediaan sebesar 985.000 barel. Selain itu, komitmen negara-negara OPEC+ untuk memangkas produksi sebesar 7 juta barel per hari (bph) (sekitar 7 persen persediaan global) turut meningkatkan harga minyak. OPEC+ pada Kamis (11/2) lalu merilis ekspektasi peningkatan permintaan minyak global yang diperkirakan akan naik 5,8 juta barel per hari pada 2021, turun dari ekspektasi peningkatan permintaan sebesar 5,9 juta barel per hari pada bulan Januari.

Sementara, itu permintaan minyak juga didorong oleh kenaikan permintaan di kawasan Asia Pasifik, khususnya Tiongkok dan India, serta meningkatnya permintaan produk turunan minyak (nafta) yang menjadi bahan baku plastik dan produk pengepakan di tengah pesatnya aktivitas e-commerce. Meskipun demikian, permintaan minyak masih dibayangi oleh pembatasan mobilitas COVID-19. Data mobilitas Tiongkok (importir minyak terbesar dunia) yang menggambarkan mobilitas masyarakat Tiongkok menjelang liburan Tahun Baru Imlek, sebagai migrasi domestik tahunan terbesar dunia, menunjukkan penurunan tajam hingga 70 persen dari kondisi dua tahun lalu (kondisi pra-pandemi). Permintaan dari importir minyak terbesar dunia tersebut memberikan gambaran yang suram.

Harga komoditas batu bara ICE Newcastle pada akhir pekan lalu (12/2) meningkat 0,92 persen mencapai US$87,45 per ton. Pergerakan harga batu bara pada pekan lalu didorong oleh menurunnya selisih harga harga batu bara termal Newcastle dengan batu bara lokal Tiongkok dari sekitar US$20/ton menjadi di bawah US$20/ton. Kementerian ESDM memperkirakan kebutuhan

Gambar 6. Mayoritas harga hard commodities menguat secara mingguan

Gambar 5. . Harga minyak dan ICE Newcastle menguat secara mingguan

Gambar 7. Harga soft commodities tercatat bervariasi secara mingguan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

batu bara untuk kepentingan dalam negeri (domestic market obligation, DMO) akan terus meningkat dalam 5 tahun ke depan. Peningkatan kebutuhan batu bara tersebut utamanya didorong dari kebutuhan pembangkit listrik, sedangkan kebutuhan untuk industri lainnya (pengolahan dan pemurnian, pupuk, semen, tekstil, dan kertas) tidak mengalami perubahan. Realisasi DMO hanya mencapai 132 juta ton (85 persen dari target) pada tahun 2020, sementara kebutuhan DMO batu bara pada tahun 2021 diperkirakan dapat mencapai 137,5 juta ton.

Harga CPO Malaysia Derivative Exchange sepanjang pekan lalu (12/2) meningkat 0,33 persen mencapai US$964,73 per ton, didorong oleh potensi ketatnya pasokan CPO dan penguatan ekspor Malaysia. Output produksi CPO di Indonesia dan Malaysia mengalami pelemahan di tengah musim penghujan yang turut memberi dampak pada mengetatnya pasokan CPO. Kurangnya tenaga kerja di Malaysia juga masih menjadi faktor yang mempengaruhi output CPO. Selain itu, harga CPO mendapat sentimen positif dari kenaikan harga minyak mentah yang terjadi dalam beberapa pekan terakhir. Dari dalam negeri, Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI) memperkirakan produksi akan meningkat 4,5 persen (yoy) dari realisasi tahun lalu sebesar 51,62 juta ton menjadi 53,9 juta ton pada tahun 2021. Peningkatan produksi ini utamanya didorong oleh pasar dalam dan luar negeri, melalui program 30 persen minyak sawit campuran biodiesel (B30) Indonesia dan pemulihan ekonomi di berbagai negara tujuan ekspor Indonesia (khususnya Tiongkok dan India).

Terjadinya penguatan ekspor CPO Malaysia pada pekan pertama Februari juga memberi sentimen positif bagi harga CPO. Menurut surveyor kargo Societe Generale de Surveillance, ekspor produk minyak sawit Malaysia untuk 1-10 Februari naik 47,2 persen menjadi 409.817 ton dari 278.450 ton yang dikirim selama 1-10 Januari. Sementara itu, Reuters melaporkan bahwa perusahaan-perusahaan dunia pembeli utama minyak sawit berusaha memblokir FVG Holdings dan Sime Darby Plantations (keduanya perusahaan Malaysia) dari rantai pasokan (supply chain) global yang dimiliki pasca larangan impor oleh Customs and Border Protection Amerika Serikat terhadap dua perusahaan tersebut sebagai dampak dari isu eksploitasi tenaga kerja perkebunan sawit di Malaysia. Salah satu perusahaan makanan AS, General Mills, telah menyatakan tidak melakukan pemesanan global dari FGV Holdings dan Sime Darby. Perusahaan Eropa, Australia, dan Jepang pun dikabarkan akan mengurangi dan mengecualikan dua perusahaan Malaysia tersebut dari supply chain-nya. II. Pasar Keuangan Domestik

IHSG tercatat menguat 1,15 persen secara mingguan ke level 6.222,52 dan diperdagangkan di kisaran 6.157,14– 6.286,29 pada pekan lalu. Secara mtd, IHSG menguat 6,14 persen dan secara ytd menguat 4,07 persen. Investor non residen mencatatkan net sell pada perdagangan pekan lalu, dengan total mencapai Rp408,54 milyar, namun demikian investor asing tercatat masih melakukan beli bersih sebesar Rp3,62 triliun (mtd) dan Rp14,56 triliun (ytd). Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau turun dari level Rp18,06 triliun ke level Rp14,88 triliun pada pekan lalu..

Dari pasar SBN, yield SUN seri benchmark pada Kamis pekan lalu (11/2) naik sebesar 5 dan 6 bps apabila dibandingkan posisi Jumat (5/2). Yield SUN tenor 10 sampai 20 tahun naik sebesar 5 bps sementara yield SUN tenor 5 tahun naik 6 bps. Berdasarkan data setelmen BI tanggal 11 Februari 2021, kepemilikan investor non residen turun sebesar Rp2,79 triliun (0,28 persen) dibandingkan posisi Jumat (05/02), dari posisi Rp997,34 triliun (24,93 persen) ke posisi Rp994,55 triliun (24,79 persen). Secara mtd, kepemilikan non residen tercatat naik Rp7,23 triliun (0,73 persen), dan secara ytd naik sebesar Rp20,64 triliun (2,12 persen).

Gambar 9. Tekanan terhadap rupiah lebih rendah dibanding pekan sebelumnya

Gambar 8. Pasar Keuangan Indonesia sepekan: Rupiah terapresiasi, IHSG menguat, dan yield SBN seri benchmark

tenor 10th naik 5 bps

Gambar 10. Nilai tukar mata uang utama Asia yang diamati bergerak menguat terhadap dolar AS secara

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

Gambar 12. Ekonomi Inggris tumbuh 1 persen (qoq) pada Q4-2020

Gambar 13. Pertumbuhan Ekonomi Malaysia tercatat -3,45 persen (yoy) pada Q4-2020

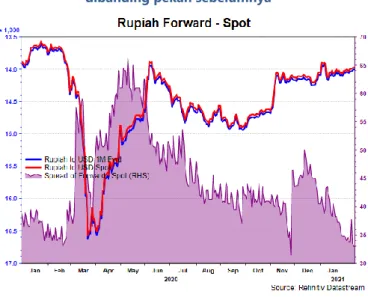

Nilai tukar Rupiah pada akhir pekan lalu (11/2) berada di level Rp13.973 per US$ atau menguat 0,41 persen apabila dibandingkan dengan Jumat (5/2). Secara ytd, Rupiah tercatat menguat sebesar 0,55 persen terhadap US$. Tekanan terhadap nilai tukar Rupiah relatif menurun selama sepekan lalu, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non-deliverable forward 1 bulan yang bergerak turun dalam rentang Rp29 sampai Rp58 per US$ atau rata-rata lebih rendah dibanding spread Rp23 sampai Rp94 per US$ pada pekan sebelumnya. Pekan lalu, Rupiah diperdagangkan di kisaran Rp13.968 – Rp14.018 per US$. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.018 per US$.

III. Perekonomian Internasional

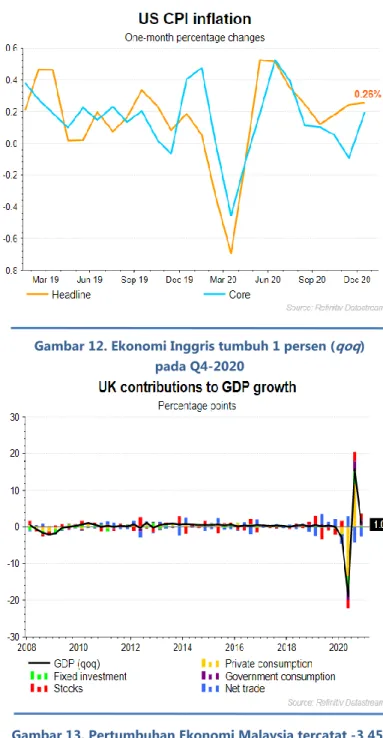

Dari kawasan AS, Menteri Keuangan Janet Yellen pada hari Minggu menyebutkan bahwa jika Kongres bertindak cepat dalam menyepakati paket stimulus fiskal yang diusulkan Pemerintah, AS dapat kembali mencapai level full employment pada tahun 2022. Departemen Tenaga Kerja Amerika Serikat (AS) merilis laporan yang menunjukkan indeks harga konsumen AS naik 0,3 persen (mom), sejalan dengan perkiraan ekonom di bulan Januari. Sementara itu, tingkat inflasi tahunan AS mencapai 1,4 persen atau tidak berubah dari bulan sebelumnya. Secara bulanan, terjadi inflasi sebesar 0,3 persen pada bulan Januari 2021.

Dari kawasan Eropa, Biro Statistik Inggris melaporkan pertumbuhan ekonomi pada kuartal terakhir 2020 tumbuh 1 persen (qoq). Kendati demikian, pertumbuhan pada kuartal IV 2020 belum mampu menyelamatkan pertumbuhan ekonomi nasional secara tahunan pada 2020 lalu. Pasalnya, pertumbuhan ekonomi pada tahun lalu terkontraksi 9,9 persen dan menjadi periode terburuk sejak 1709. Meski demikian, para ekonom optimistis terhadap pemulihan didorong proyek konstruksi dan belanja pemerintah, serta program vaksinasi.

Dari kawasan Asia Pasifik, Pertumbuhan ekonomi Malaysia pada Q4-2020 tercatat sebesar -3,4 persen (yoy). Angka pertumbuhan tersebut lebih buruk bila dibandingkan dengan angka Q3-2020 yang sebesar -2,6 persen. Secara triwulanan, pertumbuhan ekonomi Malaysia mencapai -0,3 persen, jauh lebih rendah bila dibandingkan dengan pertumbuhan di kuartal sebelumnya yang mencapai 18,2 persen (qoq). Sementara itu, angka pengangguran Malaysia di bulan Desember berada pada posisi 4,8 persen, tidak berubah bila dibandingkan dengan angka pengangguran pada bulan sebelumnya.

IV. Perekonomian Domestik

Survei Konsumen Bank Indonesia mengindikasikan perbaikan keyakinan konsumen terhadap kondisi ekonomi tertahan pada Januari 2021, sebagaimana tercermin dari Indeks Keyakinan Konsumen (IKK) Januari 2021 sebesar 84,9, lebih rendah dibandingkan dengan capaian pada Desember 2020 sebesar 96,5. Hal ini terutama disebabkan menurunnya ekspektasi konsumen terhadap kondisi ekonomi pada 6 bulan yang akan datang. Indeks Penjualan Riil (IPR) Desember 2020 tumbuh 4,8 persen (mtm), membaik dari -1,2 persen (mtm) pada November 2020.

Bank Indonesia mencatat peningkatan penjualan eceran tertinggi terjadi pada kelompok Perlengkapan Rumah Tangga Lainnya dan Peralatan Informasi dan Komunikasi. Namun, kenaikan permintaan tidak setinggi periode yang sama tahun sebelumnya, sehingga secara tahunan, kinerja penjualan eceran periode Desember 2020 mengalami kontraksi sebesar -19,2 persen (yoy), lebih dalam dari -16,3 persen (yoy) pada bulan sebelumnya. Penurunan ini utamanya berasal dari kelompok Makanan, Minuman dan Tembakau serta sub kelompok Sandang.

Gambar 11. Inflasi AS tercatat 0,26 persen (mom) pada Januari 2020

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

Akselerasi penanganan pandemi memang menjadi salah satu fokus utama Pemerintah di tahun 2021 ini. Sebab, pemulihan ekonomi amat sangat bergantung pada kapan pandemi selesai. Keseimbangan antara kesehatan dan ekonomi terus disadari oleh Pemerintah. Untuk itu, Pemerintah terus mengupayakan kebijakan yang seimbang, menjaga kesehatan masyarakat dan mendorong pemulihan ekonomi yang berkelanjutan. Hal tersebut tercermin dari berbagai kebijakan prioritas yang terangkum dalam program penanganan COVID-19 dan pemulihan ekonomi nasional.Dari sisi kesehatan, Pemerintah terus mendorong percepatan proses vaksinasi dan penguatan tracing, testing, dan treatment (3T) sebagai upaya pengendalian pandemi dan landasan pemulihan ekonomi. Sementara dari sisi ekonomi, program-program perlindungan sosial dan dukungan insentif dunia usaha yang telah dimulai sejak tahun 2020 terus diperkuat untuk melindungi masyarakat dari tekanan pandemi dan mendorong pemulihan ekonomi.

Dari sisi anggaran, Pemerintah sementara ini mengalokasikan anggaran sebesar Rp688,33 triliun untuk percepatan penanganan pandemi dan pemulihan ekonomi. Anggaran tersebut akan digunakan untuk sektor kesehatan (Rp173,07 triliun), perlindungan sosial (Rp150,21 triliun), dukungan UMKM dan pembiayaan korporasi (Rp187,17 triliun), program prioritas (Rp123,8 triliun), serta insentif untuk dunia usaha (Rp53,86 triliun) dalam rangka mendorong keberlanjutan pemulihan ekonomi. Dalam memenuhi kebutuhan anggaran tersebut, pada tahun 2021 Pemerintah memerlukan pembiayaan anggaran pada APBN sebesar Rp1.006,4 triliun. Kebutuhan pembiayaan tersebut sebagian besar akan dipenuhi melalui pembiayaan utang dengan tetap memenuhi prinsip kehati-hatian, efisien, dan keseimbangan makro. Per 10 Februari 2021, Pemerintah telah melakukan penerbitan utang (SUN dan SBSN) sebesar Rp129,79 triliun. Perbankan, Bank Indonesia, dan investor non residen menjadi pembeli terbesar, yaitu masing-masing sebesar Rp41,9 triliun, Rp32,8 triliun, dan Rp20,9 triliun.

Data di atas menunjukkan bahwa penanganan pandemi dan percepatan pemulihan ekonomi memerlukan anggaran yang besar. Untuk dapat memenuhi kebutuhan tersebut secara optimal, Pemerintah memerlukan sumber-sumber pembiayaan yang murah, aman, dan berkelanjutan. Untuk itu, upaya pendalaman dan penguatan sektor keuangan harus dilakukan secara simultan untuk turut mendukung akselerasi penanganan pandemi dan mempercepat pemulihan ekonomi. Formulasi regulasi yang kuat akan memastikan tumbuhnya sektor keuangan yang inovatif, efisien, stabil dan dapat dipercaya. (RF) Penanggung Jawab: Kepala Pusat Kebijakan Sektor

Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur, Pipin Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan,

menutup

Spring Meeting

yang

diselenggarakan

sepanjang minggu lalu. Para

pembuat

kebijakan

menyampaikan

pesan

mengenai

kekhawatiran

yang bercampur dengan

optimisme

prospek

ekonomi ke depan. Para

Menteri Keuangan dunia

mengakhiri pembicaraan di

Washington

DC

yang

memadukan kekhawatiran

terhadap keadaan ekonomi

dunia

yang

bergerak

melambat saat ini dengan

keyakinan

akan

segera

pulih. Pergeseran tren yang

menjauh dari pengetatan

kebijakan moneter oleh

bank

sentral,

kebijakan

stimulus baru-baru ini di

Tiongkok dan meredanya

ketegangan

perdagangan

menjadi harapan bahwa

perlambatan ekonomi akan

berlangsung tidak terlalu

lama meskipun tidak ada

yang

memperkirakan

momentum booming baru.

Rally pasar saham yang kini

terjadi cukup mengundang

optimisme tentang prospek

pertumbuhan

untuk

berbalik

"menguat."

Direktur

Pelaksana

IMF

Christine Lagarde

tetap

memperingatkan

dunia

berada pada "saat yang

Tajuk Minggu Ini:

Akselerasi Penanganan Pandemi dan Upaya Mempercepat Recovery

Memasuki bulan Februari 2021, angka kasus baru harian coronavirusmulai menurun. Secara global, jumlah kasus baru harian per 14 Februari 2021 telah berada pada kisaran 385.000 kasus per hari. Apabila dibandingkan dengan rata-rata penambahan kasus baru harian yang sebesar 745.000 kasus per hari pada pertengahan Januari 2021 silam, rata-rata kasus baru harian saat ini telah turun setengahnya. Tren penurunan kasus baru harian juga terjadi di Indonesia. Bila secara global tren penurunan tersebut dimulai pada pertengahan Januari 2021 silam, di Indonesia tren penurunan tersebut secara signifikan tergambar sejak awal Februari 2021.

Saat ini, penambahan kasus baru harian di Indonesia dalam 7 hari terakhir rata-rata adalah sebesar 8.519 kasus per hari. Angka tersebut jauh lebih rendah bila dibandingkan dengan rata-rata 7 harian penambahan kasus baru pada 1 Februari 2021 yang sebanyak 12.865 kasus per hari. Artinya, ada penurunan angka yang cukup signifikan selama 2 minggu terakhir ini. Penurunan kasus baru harian tersebut berpengaruh terhadap penurunan kasus aktif sepanjang 2 minggu terakhir, dari 175.349 kasus menjadi 159.012 kasus.

Upaya serius Pemerintah dalam mempercepat penanganan pandemi mulai menunjukkan sinyal positif. Salah satu upaya yang bisa dibilang berhasil dalam menangani pandemi adalah pelaksanaan PPKM atau Pemberlakuan Pembatasan Kegiatan Masyarakat di Jawa Bali. PPKM yang mulai diberlakukan pada 11 Januari silam turut secara signifikan menurunkan kasus baru harian. Kasus baru harian yang menurun juga berkontribusi terhadap Bed Occupancy Rate (BOR) atau angka keterisian tempat tidur di Rumah Sakit Rujukan.

Hingga 13 Februari 2021, BOR di 11 daerah di Jawa Bali yang memberlakukan PPKM mulai turun signifikan. Bahkan di beberapa daerah, BOR telah berada di bawah 60 persen. Sebagai contoh, BOR di DKI Jakarta saat ini turun dari 87,82 persen menjadi 70,32 persen. Begitu pun Jawa Barat dan Jawa Timur yang masing-masing mengalami penurunan dari 80,45 persen menjadi 56,9 persen dan dari 78,62 persen menjadi 52,04 persen. Keterisian ruang rawat di RS rujukan juga berpengaruh terhadap turunnya angka kematian. Rata-rata angka kematian dalam 2 minggu terakhir menurun dari 309 menjadi 197.

Secara umum, kehadiran vaksin coronavirus secara nyata juga menjadi faktor utama yang berkontribusi pada penurunan angka kasus harian secara global. Hingga 15 Februari 2021, total vaksin yang telah diberikan telah mencapai 173 juta dosis di 77 negara, atau rata-rata 5,9 juta dosis vaksin disuntikkan setiap harinya. Amerika Serikat (AS) menjadi negara dengan pemberian suntikan vaksin corona terbanyak saat ini, dengan total mencapai 53,8 juta dosis. Indonesia, yang baru memulai program vaksinasi pada 13 Januari silam, telah melakukan penyuntikan sebanyak 1,49 juta vaksin dalam kurun waktu 1 bulan terakhir. Targetnya, pada tahun 2021 ini Pemerintah dapat menyelesaikan vaksinasi kepada 181,5 juta penduduk.

Pengarah: Kepala Badan Kebijakan Fiskal

Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Subkhan, Risyaf Fahreza, Eddy Sitepu, Masyitha Mutiara, M. Fajar Nugraha, Indah Kurnia JE, Zerah A. Pasimbong

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.