ANALISIS

HYBRID CONTRACT PADA PRODUK GADAI iB EMAS

DALAM PRINSIP EKONOMI EKONOMI ISLAM

DI PT. BRI SYARIAH KCP GRESIK

SKRIPSI

Oleh : DEVI KURNIAH NIM : C04212052

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Analisis Hybrid Contract Pada Produk Gadai iB

Emas Dalam Prinsip Ekonomi Islam Di PT. BRI Syariah KCP Gresik” ini

merupakan hasil penelitian kualitatif yang bertujuan menjawab pertanyaan tentang bagaimana mekanisme gadai iB emas di PT. BRI Syariah KCP Gresik

dan bagaimana hybrid contract pada produk gadai iB emas di PT. BRI Syariah

KCP Gresik dalam prinsip ekonomi Islam.

Penelitian ini menggunakan metodologi kualitatif deskriptif dengan jenis penelitian lapangan (field rescarch), yang mana penelitian ini dalam bentuk

lapangan yaitu dengan terjun langsung ke lapangan untuk menggali hybrid

contract yang tergabung dalam produk gadai emas di PT. BRI Syariah KCP Gresik, serta mengkaji akad-akad yang dilaksanakan dalam produk gadai iB emas tersebut. Pengumpulan data dilakukan dengan cara wawancara dengan pimpinan kepala cabang pembantu Gresik, brand operation supervisor, penaksir gadai, dan nasabah.

Hasil penelitian yang diperoleh dalam penelitian ini menyatakan bahwa mekanisme gadai iB emas di PT. BRI Syariah KCP Gresik terdiri dari beberapa tahapan. Pertama calon nasabah terlebih dahulu harus memiliki rekening tabungan BRI Syariah bukan rekening bank BRI Konvensional atau bank-bank syariah jenis lainnya. Kedua, membayar biaya-biaya dalam gadai iB emas. Ketiga, Prosedur Pencairan, Keempat, Posedur Pelunasan. Dalam prosedur kedua besarnya biaya administrasi didasarkan pada berat emas dengan klasifikasi biaya yang berbeda-beda. Penentuan biaya pemeliharaan pada gadai iB emas di BRISyariah KCP Gresik bergantung pada nilai pinjaman.

Kesimpulan yang diperoleh dalam penelitian ini yaitu produk gadai iB emas menggunakan tiga akad dalam satu transaksi. Penggabungan tiga akad ini

disebut juga dengan hybrid contract. Dalam penerapan hybrid contract pada

produk gadai iB emas di PT. BRI Syariah KCP Gresik belum sesuai dengan

prinsip ekonomi Islam. Karena dalam penggabungan tiga akad yaitu akad qarḍ,

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN………. iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Kajian Pustaka.. ... 9

E. Tujuan Penelitian ... 14

F. Kegunaan Penelitian ... 14

G. Definisi Operasional... ... 15

H. Metodologi Penelitian ... 16

I. Sistematika Pembahasan ... 23

BAB II QAR , RAHN, IJÂRAH, HYBRID CONTRACT DAN PRINSIP EKONOMI ISLAM A. Qarḍ………. ... 25

1. Definisi Qarḍ ... 25

2. Dasar Hukum Qarḍ ... 25

3. Rukun dan Syarat Qarḍ………. 27

B. Rahn ... 29

1. Definisi Rahn ... 29

2. Dasar Hukum Rahn ... 29

3. Rukun dan Syarat Rahn………. 31

4. Berakhirnya Akad Rahn……… . 32

C. Ijârah ... 32

1. Definisi Ijârah ... 32

2. Dasar Hukum Ijârah ... 33

3. Rukun dan Syarat Ijârah ……… 35

4. Berakhirnya Akad Ijârah ... 37

D. Hybrid Contract ... 37

1. Definisi Hybrid Contract ... 37

2. Macam-macam Hybrid Contract ... 38

3. Hukum Hybrid Contract ... 41

4. Batasan dan Standar Hybrid Contract ... 43

E. Prinsip Ekonomi Islam ... 48

1. Tauhid………… ... 48

2. Keadilan………. 49

3. Keseimbangan ... 52

4. Kebebasan Individu……… 52

5. Akhlak……… 53

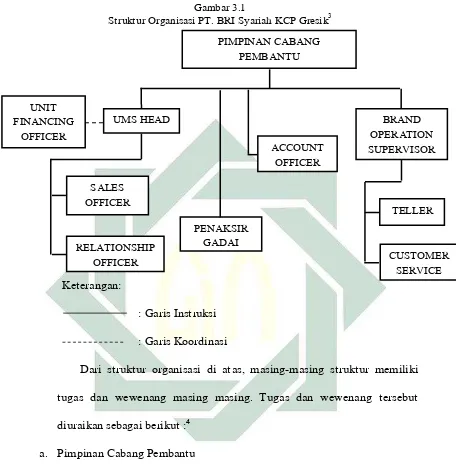

BAB III HYBRID CONTRACT PADA PRODUK GADAI iB EMAS DI PT. BRI SYARIAH KCP GRESIK A. Gambaran Umum PT. BRI Syariah KCP Gresik ... 56

1. Sejarah PT. BRI Syariah ... 56

2. Visi dan Misi PT. BRI Syariah ... 57

3. Struktur Organisasi PT. BRI Syariah KCP Gresik ... 58

4. Produk-produk PT. BRI Syariah KCP Gresik ... 65

B. Mekanisme Gadai iB Emas di PT. BRI Syariah Gresik ... 69

1. Ketentuan Umum ... 69

3. Prosedur Pencairan……… . 73

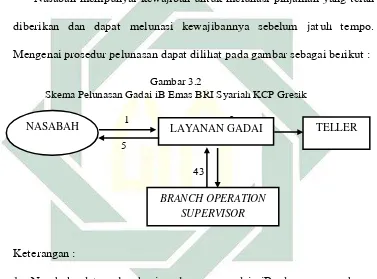

4. Prosedur Pelunasan……… 74

5. Prosedur Penjualan barang agunan……….. .. 76

C. Aplikasi Hybrid Contract Pada Produk Gadai iB Emas Di PT. BRI Syariah KCP Gresik ... 77

BAB IV ANALISIS HYBRID CONTRACT PADA PRODUK GADAI IB EMAS DALAM PRINSIP EKONOMI ISLAM DI PT. BRI SYARIAH KCP GRESIK A. Analisis Terhadap Mekanisme Gadai iB emas di PT. BRI Syariah KCP Gresik ... 81

B. Analisis Hybrid Contract pada Produk Gadai iB Emas di PT. BRI Syariah KCP Gresik ... 89

BAB V PENUTUP A. Kesimpulan ... 94

B. Saran ... 95

DAFTAR PUSTAKA………...….. 96

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Islam merupakan agama yang lengkap, dimana peristiwa di masa lampau, bahkan sebelum adanya kehidupan, kejadian masa kini, dan kejadian pada masa yang akan datang, semua tercatat dalam Islam yang terkandung dalam kitab suci al-Qur’an dan hadis Rasulullah SAW. Oleh karenanya manusia

perlu memahami dan mengamalkan isi al-Qur’an dan hadist, karena semua amalan, kewajiban, maupun larangan sudah sangat jelas diatur didalamnya.

Dalam agama Islam juga mengatur tentang aspek kehidupan manusia, baik akidah, akhlak, maupun muamalah. Salah satu ajaran yang sangat penting adalah bidang muamalah (ekonomi Islam). Kitab-kitab fiqh Islam tentang fiqh muamalah (ekonomi Islam) sangat banyak dan berlimpah, jumlahnya lebih dari ribuan judul buku. Para ulama tidak pernah mengabaikan kajian muamalah dalam kitab-kitab fiqh mereka, dan dalam pengajian-pengajian keIslaman mereka.

Namun seiring dengan berjalannya waktu, materi muamalah (ekonomi Islam) cenderung diabaikan oleh umat Islam, padahal ajaran muamalah termasuk bagian yang sangat penting dari ajaran Islam, akibatnya terjadilah

2

diperintahkan untuk memasuki Islam secara menyeluruh.1 Sebagaimana firman Allah dalam surat Al-Baqarah ayat 208 yang berbunyi :

“Hai orang-orang yang beriman, masuklah kamu ke dalam Islam keseluruhan, dan janganlah kamu turut langkah-langkah syaitan. Sesungguhnya syaitan itu musuh yang nyata bagimu.”2

Seiring dengan berkembangannya zaman pula, permasalahan yang dialami umat membuat hukum Islam harus menampakkan sifat elastisitas dan fleksibilitasnya guna memberikan hasil dan manfaat sesuatu yang terbaik, serta dapat memberikan kemashlahatan (kepentingan) kepada umat Islam khususnya dan manusia pada umumnya tanpa harus meninggalkan

prinsip-prinsip yang telah ditetapkan oleh syariat Islam disegala aspek kehidupan, termasuk dalam pencaharian kehidupan (ekonomi).

Prinsip-prinsip tersebut merupakan asas dari berdirinya ekonomi Islam. Menurut Umar Chapra prinsip ekonomi Islam terdiri dari tauhid, akhlak dan keseimbangan. Di dalam ketiga prinsip terdapat adil sebagai salah satu inti sari dari ketiga prinsip ekonomi di atas.3

Keadilan merupakan prinsip yang paling penting dalam setiap melakukan kegiatan, terutama dalam kegiatan ekonomi. Contoh prinsip keadilan yang diterapkan dalam bidang ekonomi yaitu produk pembiayaan dalam lembaga

1 Mardani, Fiqh Ekonomi Syariah : Fiqih Muamalah (Jakarta: Kencana, 2012), 5.

2 Departemen Agama RI, Al-Qu’ran dan Terjemahan (Surabaya: Pustaka Agung Harapan, 2010),

32.

3 M. Umer Chapra, Masa Depen Ilmu Ekonomi Tinjauan Islam (Surabaya: Risalah Gusti, 2001),

3

keuangan syariah, dimana salah satu pihak diantaranya tidak boleh ada yang dirugikan baik dalam segi bagi hasil dan rugi.

Pada era selanjutnya prinsip-prinsip tersebut berkembang dan menjadi landasan produk syariah khususnya diperbankan syariah. Perkembangan perbankan syariah di Indonesia merupakan suatu perwujudan dari kebutuhan masyarakat yang menghendaki suatu sistem perbankan yang mampu menyediakan jasa keuangan yang sehat, juga memenuhi prinsip – prinsip syariah.

Bank syariah juga merupakan bank yang kegiatannya mengacu pada hukum Islam, dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah maupun yang dibayarkan kepada nasabah tergantung dari akad perjanjian antara nasabah dan bank. Perjanjian (akad) yang terdapat diperbankan harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam syariah Islam.4

Perbankan syariah memiliki produk yang berbeda dengan produk perbankan konvensional, baik dari mulai prinsip yang mendasarinya dan tranksaksi (akad) yang digunakan. Salah satu produk yang menjadi adalan perbankan syariah saat ini yaitu produk gadai.

Gadai atau ar-rahn adalah menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya. Secara sederhana dapat

4

dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai.5Praktik seperti ini telah ada pada sejak zaman Rasulullah SAW, dan beliau pernah melakukannya pula. Seperti sabda nabi riwayat al-Bukhari dan Muslim dari

‘Aisyah r.a., ia berkata :

َ أَ ن

ََ ر

َ سَ و

َ لَ

َِلا

َ

َ ص

َ ىل

َ

َ لا

ََ عَ

لَ يَِه

ََ و

َ سَ ل

َ مَ

َ شا

َ تَ ر

ى

ََ

ط

َ عاَ م

َِمَا

َ نَ

َ يَ ه

َ وَِد

ي

ََِإ

َ ل

ََ أ

َ ج

َ لَ

َ وَ رَ

َ نَ هَ

َِدَ ر

َ ع

َِمَا

َ نَ

َ ح

َِدَ ي

َ د

.

“Sesungguhnya Rasulullah SAW pernah membeli makanan dengan

berutang dari seorang yahudi, dan nabi menggadaikan sebuah baju besi

kepadanya“6

Berdasarkan hadits diatas, maka fungsi sosial-konsumtif itu jelas tersirat dan tersurat, artinya gadai syariah dasarnya untuk kepentingan yang sifatnya mendesak, seperti keperluan hidup sehari-hari (konsumsi, pendidikan, dan kesehatan) yang sangat dibutuhkan masyarakat strata sosial ekonominya dalam golongan berpendapatan menengah-bawah dan bersifat mendesak, bukan yang sifatnya untuk usaha yang sifatnya komersial produktif, yang

notabene hal itu relatif untuk orang yang masuk golongan berpendapatan menengah keatas.7

Saat ini, produk gadai pun tidak hanya terdapat pada lembaga keuangan syariah saja tetapi juga terdapat pada lembaga perbankan syariah. Salah satu lembaga perbankan syariah yang telah memiliki produk gadai adalah Bank BRI Syariah KCP Gresik.

5

Abdul Gofur Anshory, Gadai Syariah di Indonesia ;Konsep, Implementasi, dan

Institusional,(Yogyakarta: Gadjah Mada University Press, 2006), 88.

6 Imam Abu Abdullah Muhammad Bin Ismail Bin Ibrahim Bin Mughiran Bin Bardizbah Bin

Al-Bukhari Al-Ju’fiy, Shahih Al-Bukhari, juz 3(Bairut: Dar Al Fikr, 1983), 18.

5

Gadai iB BRI Syariah atau disebut juga pembiayaan rahn merupakan penyerahan jaminan atau hak penguasa secara fisik atas barang berharga kepada bank sebagai jaminan atas pembiayaan (qarḍ) yang diterima. Adapun

Produk gadai yang diterbitkan oleh Bank BRI Syariah KCP Gresik hanyalah produk gadai dengan jaminan emas.

Hal ini salah satunya dikarenakan bahwa emas adalah aset yang paling mudah dicairkan (liquid) dibandingkan dengan yang lain sehingga menekankan terjadinya wanprestasi (keadaan dimana salah satu/lebih pihak yang melakukan perjanjian berprestasi buruk karena kelalaian, baik sengaja maupun tidak sengaja. Dalam konteks ini, nasabah tidak melunasi

utang-utangnya)8 dan terjadinya krisis moneter.

Dengan maraknya gadai iB emas di Bank Syariah Gresik, terutama di BRI Syariah KCP Gresik ini sekarang menjadi trend dan diburu oleh banyak nasabah, dikarenakan proses yang cepat, mudah, dan biaya sewa yang murah menjadi penyebab utamanya.

Gadai iB emas di PT Bank BRI Syariah KCP Gresik secara umum menggunakan beberapa akad yaitu ; akad Qarḍ dalam rangka Rahn dan akad

Ijârah. Akad qarḍ dalam rangka rahn adalah akad pemberian pinjaman dari

bank untuk nasabah yang disertai dengan penyerahan tugas agar bank menjaga barang jaminan berupa emas yang diserahkan. Akad ijârah digunakan untuk menarik ongkos sewa atas tempat penyimpanan dan pemeliharaan jaminan emas di bank. Akad rahn sendiri dapat didefenisiskan

8 Pusat Bahasa Departemen Pendidikan Nasional, Kamus Bahasa Indonesia (Jakarta:Departemen

6

sebagai perjanjian penyerahan barang untuk menjadi agunan dari fasilitas pembayaran yang diberikan.9

Pencampuran ketiga akad dalam satu transaksi yang terdapat pada produk gadai iB emas di PT. BRI Syariah KCP Gresik dalam istilah saat ini lebih sering disebut dengan hybrid contract. Buku-buku teks fikih muamalah

kontemporer menyebut istilah hybrid contract dengan istilah yang beragam seperti al- uqûd al-murakkabah, al- uqûd al-muta’addidah, uqûd al-mutawabilah dan lainnya.

Al-Imrani dalam kitab al-uqûd al-Mâliyah al-Murakkabah mendefinisikan al-‘ uqûd al-murakkabah sebagai kesepakatan dua pihak untuk melaksanakan suatu akad yang mengandung dua akad atau lebih sehingga semua akibat hukum akad-akad yang terhimpun tersebut, serta semua hak dan kewajiban yang ditimbulkannya dipandang sebagai satu kesatuan yang tidak dapat dipisah-pisahkan sebagaimana akibat hukum dalam satu akad.10

Dari pengertian di atas akad hybrid contract bertentangan dengan sabda

nabi yang diriwayatkan oleh al-Nasa’i yang berbunyi:

َ أ

َ خَ ب

َ رَ ن

َ عَا

َ مَ ر

وَ

َِبَ ن

ََ عَ

ِل

َ وَي

َ يَ عَ ق

َ و

َ ب

ََِب

َ نََ

ِإَ بَ ر

َِاَ ي

َ مَ

َ وَ م

َ م

َ دَ

َِبَ ن

ََ

لاَ ث

َ ن

َ قَ

َ لاَ و

َ حَا

َ دَ ث

َ ن

َ يَا

َ ي

َِبَا

َ نَ

َ سَِع

َ يَ د

َ

َ لا

َ ق

َ ح

َ دَ ث

َ ن

َ مَا

َ م

َ دَ

َِبَ ن

ََ ع

َ مَ ر

َ قَو

َ لا

َ

َ ح

َ دَ ث

َ ن

َ أَا

َ بَ وَ

َ سَ ل

َ مَ ة

ََ ع

َ نََ

أ

َ ِبَ

َ َ رَ يَ

رَ ةَ

َ اق

َ لَ

َ نَ ه

َ رَى

َ سَ و

َ لَ

َِلا

َ

َ صَ ل

َ لاَى

َ

َ عَ لَ ي

َِهَ

َ وَ س

َ لَ مَ

َ عَ ن

ََ بَ ي

َ عَ ت

َِ ي

َ

َ َِِ

َ بَ يَ ع

َ ةَ

.

9Sutan Remy Sjahdeini.Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan

Indonesia (Jakart: PT. Utama Grafiti, 1999), 76.

10 Abdullâh bin Muhammad bin Abdullâh al-‘Imrâni, Al-’Uqûd alMâliyah al-Murakkabah:

Dirâsah Fiqhiyyah Ta’shîliyah wa Tathbîqiyyah, cet. ke-1. (Riyadh: Dâr Kunûz Eshbelia li

7

“Mengabarkan kepada kami Umar bin Ali dan Ya’kub bin Ibrahim dan

Muhammad bin al-Mutsnna mereka berkata: telah bercerita kepada kami Yahya bin Sa’id, ia berkata: telah bercerita kepada kami Muhammad bin Umar, ia berkata: telah bercerita kepada kami Abu Salamah dari Abu Hurairah, ia berkata: Rasulullah melarang dua jual beli dalam satu jual beli.”11

Dari hadist di atas, dapat dipahami bahwa Rasulullah melarang dua jual beli dalam satu jual beli dalam artian tidak diperbolehkan adanya dua transaksi dalam satu transaksi.

Dengan tinjauan hadist tersebut Ustadz Siddiq Al Jawie12menyatakan bahwa terdapat ketidak syariahan dalam gadai emas yang ada di perbankan syariah saat ini, sehingga menimbulkan keraguan terhadap produk gadai emas yang dijalankan oleh lembaga keuangan syariah tersebut. Beberapa alasan yang mendasari pernyataan tersebut adalah dalam gadai emas terdapat pengambilan manfaat atas pemberian utang. Walaupun disebut upah atas jasa penitipan, namun hakikatnya hanya rekayasa hukum untuk menutupi riba, yaitu pengambilan manfaat dari pemberian utang, baik berupa tambahan atau manfaat lainnya. Padahal manfaat-manfaat ini jelas merupakan riba yang haram hukumnya. Selain itu dalam gadai emas terjadi akad rangkap, yaitu gabungan akad qarḍ dan ijârah.13

Melihat pemaparan di atas, peneliti tertarik untuk mengkaji lebih dalam mengenai penerapan hybrid contract atau akad-akad yang tergabung dalam

11 Al-Nasa’I, sunan Al-Nasa’i, Hadist nomor 4553, (Muasu’I al-Hadist al-Syarif), 383.

12 Ustadz siddiq Al Jawie atau H. Ir. M. Shiddiq al-Jawi, M. Si adalah seorang ustadz HTI

sekaligus Ketua Dewan Pengurus Pusat (DPP) Hizbut Tahrir Indonesia (HTI) di Yogyakarta, ia juga dosen tetap di STEI (Sekolah Tinggi Ekonomi Islam) HAMFARA Yogyakarta. Selain itu, ia juga telah menulis 300 artikel keIslaman di situs media umat, menulis 6 buku, berkontribusi sebagai penulis dalam 2 buku, menerjemahkan 12 kitab bahasa arab, menerjemahkan 1 film dokumenter berbahasa arab, menyunting 10 buku (sebagai editor).

8

produk gadai iB emas di PT. BRI Syariah KCP Gresik. Apakah sudah sesuai atau belum sesuai atau tidak sesuai dengan prinsip ekonomi Islam, yang

kemudian dituangkan dalam sebuah skripsi dengan judul “ANALISIS

HYBRID CONTRACT PADA PRODUK GADAI iB EMAS DALAM

PRINSIP EKONOMI ISLAM DI PT. BRI SYARIAH KCP GRESIK”

B. Identifikasi dan Batasan Masalah 1. Identifikasi Masalah

Dari latar belakang di atas, dapat diperoleh identifikasi masalahnya sebagai berikut :

a. Makna prinsip syariah

b. Prinsip – prinsip ekonomi Islam. c. Produk gadai dalam perbankan syariah. d. Kegunaan produk gadai perbankan syariah. e. Gadai iB emas di BRI Syraiah KCP Gresik.

f. Hybrid Contract dalam gadai iB emas di BRI Syariah KCP Gresik. 2. Batasan Masalah

Berdasarkan identifikasi masalah di atas, penelitian ini akan

9

a. Mekanisme gadai iB emas di PT. BRI Syariah KCP Gresik.

b. Hybrid contract pada produk gadai iB emas di PT. BRI Syariah KCP Gresik dalam prinsip ekonomi Islam.

C. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang diangkat adalah :

1. Bagaimana mekanisme gadai iB emas di PT. BRI Syariah KCP Gresik ? 2. Bagaimana hybrid contract pada produk gadai iB emas di PT. BRI

Syariah KCP Gresik dalam prinsip ekonomi Islam?

D. Kajian Pustaka

Kajian Pustaka merupakan deskripsi ringkas tentang kajian atau penelitian yang sudah pernah dilakukan di seputar masalah yang akan diteliti sehingga terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan atau duplikasi dari kajian atau penelitian yang telah ada.14

Adapun Penelitian yang berjudul ”Analisis Hybrid Contract Pada Produk Gadai iB Emas Dalam Prinsip Ekonomi Islam Di PT. BRI Syariah KCP Gresik” ini tentu tidak lepas dari berbagai penelitian terdahulu yang dijadikan

sebagai pandangan dan referensi, diantaranya yaitu :

14 Fakultas Ekonomi dan Bisnis Islam, UIN Sunan Ampel Surabaya, Petunjuk Teknis Penulisan

10

Pertama, penelitian yang berjudul ” Implementasi Hybrid Contract Pada Produk Baiti Jannati : Studi Kasus Pada Bank Muamalat Indonesia Banjarmasin”

oleh Atailah Atay Wahdah. Penelitian ini menghasilkan temuan bahwa pada produk baiti jannati terjadi hybrid contract yaitu musyarakah dan ijârah, bank

berkongsi untuk pembelian aset berupa rumah. Kemudian nasabah membayar ijârah untuk mengurangi porsi kepemilikan bank atas aset tersebut hingga

sepenuhnya dapat menjadi milik nasabah. Hasil analisis dari penelitian ini menunjukkan implementasi hybrid contract pada produk baiti jannati bahwa bank dan nasabah melakukan perkongsian kemudian nasabah akan membayar sewa dengan cara mengangsur hingga aset tersebut sepenuhnya menjadi milik nasabah. Hybrid contract yang terjadi pada produk baiti jannati telah menerapkan prinsip pembiayaan sesuai syariah dengan Fatwa DSN MUI No: 73/DSN-MUI/XI/2008 tentang mushârakah mutanaqisah.15 Penelitian ini berbeda dengan penelitian yang sedang peneliti lakukan, perbedaannya terletak pada objek penelitiannya. Pada penelitian ini objeknya yaitu produk baiti jannati, sedangkan objek penelitian yang sedang peneliti lakukan yaitu

produk gadai iB emas.

Kedua, penelitian yang berjudul ” Tinjauan Hukum Islam Terhadap

Multi Akad Dalam Aplikasi Sukuk ijârah Pada PT Sona Topas Tourism Tbk”

oleh Mufattachatin. Hasil penelitian ini menjelaskan bahwa dalam sukuk ijârah yang diterbitkan oleh PT. Sona Topas Tourism Tbk. terdapat tiga akad dalam satu transaksi. Akan tetapi, hukum yang terkait adalah boleh karena

15

11

pihak yang melakukan akad berbeda-beda, yakni antara PT. Sona Topas Tourism Tbk, PT. IDP, dan investor (pemegang obligasi).16 Penelitian ini berbeda dengan penelitian yang sedang peneliti lakukan, perbedaannya terletak pada fokus masalahnya. Pada penelitian ini menfokuskan pada hukum islam terhadap multi akad dalam aplikasi sukuk ijârah, sedangkan fokus masalah yang sedang peneliti lakukan yaitu penerapan hybrid contract

pada gadai emas dalam prinsip ekonomi Islam.

Ketiga, penelitian yang berjudul ”Tinjauan tentang Konstruksi Akad

Asuransi dalam Fatwa-Fatwa Dewan Syariah Nasional” oleh Achmad

Ridlowi. Hasil dari penelitian ini yaitu konstrukruksi akad asuransi dalam fatwa-fatwa dewan syariah nasional, merupakan bentuk akad ganda atau multi akad, dan hukumnya diperbolehkan, karena keharaman multi akad pada dasarnya desebabkan oleh tiga hal: dilarang agama atau hilah karena dapat menimbulkan ketidakpastian dan ketidakjelasan , menjerumuskan ke praktik

riba’ dan multi akad yang menimbulkan akibat hukum yang bertentangan pada objek yang sama.17 Penelitian ini berbeda dengan penelitian yang sedang peneliti lakukan, perbedaannya terletak pada fokus masalahnya. Pada penelitian ini menfokuskan pada konstruksi akad asuransi, sedangkan fokus masalah yang sedang peneliti lakukan yaitu penerapan hybrid contract pada gadai emas dalam prinsip ekonomi Islam.

16Mufattachatin., “Tinjauan Hukum Islam Terhadap Multi Akad Dalam Aplikasi Sukuk Ijarah

Pada PT Sona Topas Tourism Tbk” (Skripsi--UIN Sunan Ampel, Surabaya, 2009).

12

Keempat, penelitian yang berjudul ”Prospek Gadai (Rahn) Emas di

Perbankan Syariah: Studi Kasus pada Bank Syariah Mandiri Cabang Bekasi”

oleh Ami Apriani. Hasil penelitian ini menjelaskan bahwa kekuatannya: brand image dari bank syariah mandiri sehingga memiliki kepercayaan yang

cukup tinggi dari masyarakat bekasi. Kelemahannya: masih kurangnya sosialisasi kepada masyarakat sehingga banyak masyarakat yang belum mengetahui produk gadai. Peluangnya: kemudahan proses gadai di bank syariah mandiri menjadi daya tarik tersendiri bagi masyarakat yang membutuhkan dana dalam waktu cepat biaya pembiayaan yang tinggi dari nilai taksiran barang jaminan yaitu 90% untuk logam mulia dan dinar bersertifikat, dan 85% untuk perhiasan. Ancamannya: banyaknya pesaing produk gadai emas pada bank-bank maupun lembaga pegadaian sendiri.18 Penelitian ini berbeda dengan penelitian yang sedang peneliti lakukan, perbedaannya terletak pada fokus masalahnya. Pada penelitian ini menfokuskan pada prospek gadai emas, sedangkan fokus masalah yang sedang peneliti lakukan yaitu penerapan hybrid contract pada gadai emas dalam prinsip ekonomi Islam.

Kelima, penelitian yang berjudul ”Analisis Prosedur Pemberian Pinjaman

dengan Gadai Emas pada PT. Bank Bri Syariah Pekanbaru” oleh Muhammad

Arif. Hasil dari penelitian ini yaitu, ditemukan masalah seperti tidak

dimintanya surat keterangan atau faktur atas pembelian emas tersebut danruangan transaksi yang kecil. Maka dari itu sebaiknya Bank BRI Syariah

18Ami Apriani, ”Prospek Gadai (Rahn) Emas di Perbankan Syariah: Studi Kasus pada Bank

13

Pekanbaru harusmenegaskan kepada nasabah untuk menyertakan surat keterangan pemilik atau faktur pembelian emas, menyediakan tempat sesuai dengan kuota pegawai dan nasabah dan mengoptimalkan pelayanannya dalam gadai emas ini.19 Penelitian ini berbeda dengan penelitian yang sedang peneliti lakukan, perbedaannya terletak pada fokus masalahnya. Pada penelitian ini menfokuskan pada prosedur pemberian pinjaman, sedangkan fokus masalah yang sedang peneliti lakukan yaitu penerapan hybrid contract

pada gadai emas dalam prinsip ekonomi dengan Islam.

Dari beberapa penelitian yang terdahulu yang dibaca oleh peneliti, penelitian yang pertama sampai ketiga memiliki kesamaan dalam hal teori yaitu sama-sama membahas tentang hybrid contract (multi akad). Sedangkan

penelitian keempat dan kelima, kesamaannya dalam hal mekanisme gadai

emas di perbankan syariah yang terdiri dari akad qarḍ, rahn, dan ijârah. Namun penelitian ini berbeda dengan penelitian sebelumnya. Sebab titik tekan penelitian ini terfokus pada penerapan akad-akad yang digunakan dalam produk gadai emas tersebut atau yang diperistilahkan dengan hybrid contract sesuai atau belum sesuai atau tidak sesuai dengan prinsip ekonomi

Islam.

19 Muhammad Arif, ”Analisis Prosedur Pemberian Pinjaman dengan Gadai Emas pada PT. Bank

14

E. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penulisan skripsi dalam penelitian yang akan dilakukan adalah sebagai berikut :

1. Untuk mengetahui dan mengkaji mekanisme gadai iB emas di PT. BRI Syariah KCP Gresik.

2. Untuk mengetahui dan menganalisis hybrid contract dalam produk gadai iB emas di PT. BRI Syariah KCP Gresik dalam prinsip ekonomi Islam.

F. Kegunaan Hasil Penelitian

Pada setiap penelitian yang dilakukan selain memiliki tujuan yang jelas, juga harus menyakini adanya kegunaan dari hasil penelitian yang telah dilakukan. Adapun kegunaan penelitian ini yaitu :

1. Segi Teoretis

Dengan adanya penelitian ini diharapkan dapat menambah pemikaran untuk pengembangan ilmu ekonomi Islam pada umumnya terutama perbankan khususnya, serta menambah pengetahuan dan wawasan mengenai hybrid contract dalam pelaksanaan gadai emas di perbankan syariah yang semakin marak di masyarakat dan menambah bahan

15

2. Segi Praktis

a. Bagi masyarakat, penelitian ini dapat menjadi masukkan kepada masyarakat umum yang belum mengetahui atau memahami tentang hybrid contract yang ada pada produk gadai iB emas.

b. Bagi lembaga perbankan yang terkait, penelitian ini diharap akan memberi informasi yang benar tentang pelaksanaan hybrid contract pada produk gadai iB emas di PT. Bank BRI Syariah yang sesuai dengan prinsip ekonomi Islam.

G. Definisi Operasional

Untuk mempermudah pemahaman dari judul ”Analisis Hybrid Contract Pada Produk Gadai iB Emas Dalam Prinsip Ekonomi Islam Di PT. BRI Syariah KCP Gresik” maka diperlukan penjelasan makna yang ditimbulkan dari judul tersebut adalah :

1. Hybrid Contract

Penggabungan atau percampuran beberapa akad (yaitu akad rahn, ijârah dan qarḍ) dalam satu akad (akad rahn).

2. Produk gadai iB emas

16

3. Prinsip Ekonomi Islam

Landasan yang digunakan dalam melakukan kegiatan ekonomi berdasarkan nilai-nilai Islam.

4. PT. BRI Syariah

PT. BRI Syariah merupakan perpindahan dari PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan pada tanggal 17 November 2008 PT. BRI Syariah secara resmi beroperasi dan melakukan kegiatan perbankan berdasarkan prinsip syariah.20

H. Metode Penelitian

Metode adalah cara cepat untuk melakukan sesuatu dengan menggunakan pikiran secara seksama dalam mencapai suatu tujuan. Sedangkan penelitian adalah suatu kegiatan untuk mencari, mencatat, merumuskan, dan menganalisa suatu yang diteliti sampai menyusun laporan.21 Jadi metode penelitian merupakan suatu strategi atau cara ilmiah untuk mendapatkan data dan menganalisisnya dengan tujuan dan kegunaan tertentu.

1. Jenis Penelitian

Dalam penelitian ini menggunakan jenis penelitian lapangan (field rescarch), yang mana dalam bentuk lapangan yaitu dengan terjun

20

Bank BRI Syariah, About Us BRI Syariah : Sejarah, http://www.brisyariah.co.id/sejarah dikases pada tanggal 20 Oktober 2015

17

langsung ke lapangan untuk menggali hybrid contract yang tergabung dalam produk gadai emas di PT. BRI Syariah KCP Gresik serta mengkaji akad-akad yang dilaksanakan dalam produk gadai emas tersebut. Adapun penelitian yang peneliti lakukan ini adalah bersifat deskriptif, yakni penelitian yang menggambarkan secara sistematis fakta dan karakteristik objek atau subjek yang diteliti secara tepat.22

Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kualitatif, menurut Bogdan dan Taylor penelitian kualitatif adalah penelitian yang menghasilkan menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang dan pelaku yang dapat diamati.23

2. Lokasi Penelitian

Penelitian ini dilakukan di PT. BRI Syariah KCP Gresik yang beralamatkan di Jl. Panglima Sudirman no 93 A Gresik.

3. Data

Penelitian ini membutuhkan data primer, yaitu berupa data tentang pelaksanaan yang meliputi proses transaksi di gadai iB emas dan mekanisme hybrid contract. Sedangkan, data sekunder dikumpulkan dari studi pustaka seperti buku, jurnal, artikel, dan skripsi terdahulu yang terkait dengan gadai iB emas, hybrid contract dan prinsip ekonomi Islam 4. Sumber Data

Sumber data yang digunakan dalam penulisan penelitian ini, ialah sebagai berikut :

22 Sukardi, Metodolgi Penelitian Pendidikan, (Jakarta: Bumi Aksara, 2003), 157.

18

a. Sumber Data Primer

Sumber data primer yakni subjek penelitian yang dijadikan sebagai sumber informasi penelitian dengan menggunakan alat pengukuran atau pengambilan data secara langsung24 atau yang dikenal dengan istilah interview (wawancara). Dalam hal ini subjek penelitian yang dimaksud adalah para pelaku kerjasama yaitu penaksir gadai, supervisor, pimpinan Bank BRI Syariah KCP Gresik, dan nasabah yang bertransaksi di gadai iB emas.

Selain itu, sumber data primer lainnya adalah data dokumentatif dari Bank BRI Syariah KCP Gresik tentang gadai iB emas diantaranya : Sertifikat Gadai Syariah, form pengajuan gadai, data tentang jumlah nasabah gadai di BRI Syariah KCP Gresik, dll.

b. Sumber Data Sekunder

Sumber data sekunder yaitu data pendukung yang berasal dari seminar, buku-buku maupun literatur lain meliputi:

1) Fatwa Dewan Syariah Nasional No. 25/DSN-MUI/III/2002 tentang rahn.

2) Fatwa Dewan Syariah Nasional No. 26/DSN-MUI/III/2002 tentang rahn emas.

3) Abdullah bin Muhammad bin Abdullah al-‘Imrani, Al-’Uqûd

alMâliyah al-Murakkabah: Dirâsah Fiqhiyyah Ta’shîliyah wa

19

Tathbîqiyyah, cet. ke-1, Riyadh: Dâr Kunûz Eshbelia li al-Nasyr

wa al-Tauzî’, 2006.

4) Andrian Sutedi, Hukum Gadai Syariah, Bandung: Alfabeta, 2011. 5) Ismail Nawawi, Keuangan Islam, Sidoarjo: Dwi Pustaka Jaya,

2015.

6) Ismail, Perbankan Syariah, Jakarta: Kencana Prenadamedia, 2011. 7) Ismail Nawawi, Ekonomi Moneter Prespektif Islam, Jakarta: VIV

Press, 2013.

8) Mardani, Fiqh Ekonomi Syariah:Fiqih Muamalah, Jakarta: Kencana Prenadamedia, 2012.

9) Rozalinda, Ekonomi Islam: Teori dan Aplikasinya pada Aktivitas Ekonomi, Jakarta: Rajawali Pers, 2015.

10)Jurnal, makalah, dan literatur lainnya yang berkaitan dengan hybrid contract, gadai, dan prinsip ekonomi Islam.

5. Teknik Pengumpulan Data

Untuk mengumpulkan data yang diperlukan dalam penelitian ini, maka peneliti menggunakan beberapa teknik pengumpulan data sebagai berikut :

a. Observasi

Observasi dari bahasa latin yang berarti memperhatikan dan

mengikuti. Memperhatikan dan mengikuti dalam arti mengamati dengan teliti dan sistematis sasaran perilaku yang dituju. Observasi

20

cara mengamati dan mencatat secara sistematik gejala-gejala yang diselidiki.25 Dalam hal ini, peneliti mengamati proses transaksi di gadai dan penggunaan hybrid contract (multi akad) nya.

Tujuan menggunakan metode ini, untuk mengetahui hal-hal, perilaku, dan lain sebagaianya tentang gadai iB emas serta hybrid contract yang tergabung pada produk gadai iB emas BRI Syariah KCP

Gresik dan untuk memperoleh data yang akurat. b. Wawancara

Wawancara (interview) merupakan percakapan langsung dan tatap muka (face to face) dengan maksud tertentu yang dilakukan oleh

dua pihak secara lisan, yaitu antara pewawancara dan yang diwawancara.26

Dalam penelitian ini, wawancara dilakukan dengan cara wawancara langsung baik secara struktur maupun bebas dengan pihak BRI Syariah KCP Gresik, khususnya penaksir gadai, supervisor, kepala cabang BRI Syariah KCP Gresik, dan nasabah terkait dengan hybrid contract di gadai iB emas.

Tujuan peneliti menggunakan metode ini, untuk memperoleh data secara jelas dan kongkret tentang gadai iB emas BRI Syariah KCP Gresik, serta mengetahui keuntungan dan kerugian nasabah

dalam menggunakan produk gadai iB emas di BRI Syariah KCP Gresik.

25 Lexy J. Moleong, Metodologi Penelitian…, 104.

21

c. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang tidak langsung ditujukan pada subyek penelitian, namun melalui dokumen.27Studi dokumenter merupakan suatu teknik pengumpulan data dengan menghimpun dan menganalisis dokumen-dokumen, baik dokumen tertulis, gambar, maupun elektronik.28

Untuk mendapatkan data dokumentasi yang terkait dengan penelitian ini, maka peneliti menggunakan arsip-arsip yang ada di PT. BRI Syariah KCP Gresik untuk dipergunakan dalam penelitian.

d. Studi Kepustakaan

Studi kepustakaan yaitu mengumpulkan data dengan cara memperoleh dari kepustakaan dimana penulis mendapatkan teori-teori dan pendapat ahli serta beberapa buku referensi yang ada hubungannya dengan penelitian ini.29

6. Teknik Pengolahan Data

Untuk pengolahan data, maka digunakan teknik sebagai berikut : a. Editing, merupakan pemeriksaan kembali dari semua data yang

diperoleh terutama dari segi kelengkapannya, kejelasan makna, keselarasan antara data yang ada dan relevansi dengan penelitian.30

27 M. Iqbal Hasan, Metodologi Penelitian dan Aplikasinya , (Bogor: Ghalia Indonesia, 2002), 87.

28Nana Syaodih Sukmadinata, Metode Penelitian Pendidikan, (Bandung: Ptremaja Rosdakarya.

Cet. III, 2007), 221.

29 Burhan Bungin, Metodologi Penelitian…, 136.

22

Dalam hal ini peneliti akan mengambil data yang telah dipaparkan di rumusan masalah saja.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam penelitian yang diperlukan dalam kerangka paparan yang sudah direncanakan dengan rumusan masalah secara sistematis.31 Peneliti melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan menyusun data tersebut dengan sistematis untuk memudahkan peneliti dalam menganalisa data.

c. Penemuan Hasil, yaitu dengan menganalisis data yang telah diperoleh dari penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang ditemukan.32

7. Teknik Analisis Data

Setelah mengumpulkan data-data yang ada serta menyeleksi sehingga terhimpun dalam satu kesatuan maka langkah selanjutnya yaitu analisis data. Analisis data merupakan proses mencari dan menyususn secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah difahami oleh diri sendiri maupun orang

lain.33

31 Ibid., 245.

32 Ibid., 246.

23

Dalam penelitian ini, analisis yang digunakan adalah analisis secara deskriptif kualitatif, yaitu analisis yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari nasabah dan bagian Bank BRI Syariah KCP Gresik dengan metode yang telah ditentukan.34Tujuan dari metode ini adalah untuk membuat deskripsi atau gambaran mengenai objek penelitian secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.35

Kemudian data tersebut diolah dan dianalisis dengan pola pikir deduktif, yaitu dari permasalahan secara umumnya kemudian kepada khususnya, yang pada akhirnya ditarik kesimpulan.

I. Sistematika Pembahasan.

Adapun sistematika penulisan skripsi ini disusun menjadi lima Bab, antara lain :

Bab pertama yaitu pendahuluan. Bab ini merupakan penjelasan mengenai latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode penelitian dan sistematika pembahasan.

Bab dua berupa landasan teoritis. Pada bagian ini berfungsi untuk menjelaskan teori-teori yang terkait dengan masalah penelitian diantaranya

34 Burhan Bungin, Metodologi Penelitian…, 143.

24

meliputi penjelasan tentang Qarḍ, Rahn, ijârah, hybrid contract dan prinsip ekonomi Islam.

Bab tiga yaitu bagian yang berisi tentang deskripsi data. Pada bab ini menjelaskan tentang gambaran umum tentang Bank BRI Syariah, deskripsi gadai iB emas di BRI Syariah KCP Gresik dan mekanisme penggunaan hybrid contract yang tergabung pada produk gadai iB emas di BRI Syariah

KCP Gresik.

Bab empat yaitu analisis data. Pada bab ini menguraikan tentang hybrid contract yang tergabung dalam produk gadai iB emas di PT. Bri Syariah KCP Gresik dan menganalisis tentang sesuai atau belum atau tidak sesuainya hybrid contract yang tergabung pada produk gadai iB emas di BRI Syariah

KCP Gresik dengan prinsip ekonomi Islam.

BAB II

QARḌ, RAHN, IJÂRAH, HYBRID CONTRACT

DAN PRINSIP EKONOMI ISLAM

A. Qarḍ

1. Definisi Qarḍ

Qarḍ secara etimologi adalah pinjaman. Sedangkan secara

terminologi qarḍ artinya akad pemberian pinjaman dari seseorang atau

lembaga keuangan syariah kepada orang lain atau nasabah yang

dipergunakan untuk keperluan mendesak. Pengembalian pinjaman

ditentukan dalam jumlah yang sama dan dalam jangka waktu tertentu

(sesuai kesepakatan bersama) dan pembayarannya bisa dilakukan secara

angsuran atau sekaligus.1

2. Dasar Hukum Qarḍ

Dasar disyariatnya qarḍ adalah al-Qur’an, hadis, ijma’, fatwa MUI,

yang akan diuraikan sebagai berikut :

a. Al-Qur’an

Dalil al-Qur’an yang menjadi landasan qarḍ terdapat dalam surat

al-Hadid ayat 11 yang berbunyi :

“Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipat-gandakan (balasan) pinjaman itu

1

26

untuknya, dan Dia akan memperoleh pahala yang banyak.” (Q.S. Al

Hadid: 11).2

b. Hadis

Hadis nabi yang menjadi landasan qarḍ yaitu riwayat Muslim

yang berbunyi :

َ عَ ن

ََ أ

َِب

َ ََ

رَ يَ رَ ة

ََ ر

َِض

َ يَ

َ لا

ََ عَ ن

َ هَ

َ اق

َ لَ

َ:

َ اق

َ لَ

َ رَ س

َ وَ ل

َ

َِلا

َ

َ س

ََ نَ ف

َ مَ ن

َ,

َ م

َ سَ ل

ََ و

لَ يَِه

ََ عَ

َ لا

َ

َ ىل

َ ص

َ عَ ن

ََ م

َ سَِل

َ مََ

َ كَ رَ

بَ ة

ََِم

َ نََ

َ كَ ر

َِب

َ

َ دلا

َ نَ اي

َ ن مَِة م ايِقل اَِم و يَ ِبِر كَ نِمَة ب ر كَ ه ن عَ لاَ س ف ن

َ ر س ي

َِة رِخ ا ا وَا ي ن دلاَ َِِ ر ت سَ مِل س مَ ر ت سَ ن م وَِة رِخ ا ا وَا ي ن دلاَِه ي ل عَ لاَ ر س يَ رِس ع مَ ىل ع

ََِه يِخ اَِن و عَ َِِ د ب عل اَ نا كا مِد ب عل اَِن و عَ لا و

(

َملسمَهجرخا

)

“Abu Hurairah berkata : Rasulullah SAW. Telah bersabda, barang siapa melepaskan dari seorang muslim satu kesusahan dari kesusahan-kesusahan dunia, niscaya Allah melepaskan dia dari kesusahan-kesusahan hari kiamat. Barang siapa memberi kelonggaran kepada seorang yang kesusahan niscaya Allah akan memberi kelonggaran baginya di dunia dan akhirat, dan barang siapa menutupi (aib) seorang muslim, niscaya Allah menutupi (aib)nya di dunia dan akhirat. Dan Allah selamanya menolong

hamba-Nya, selama hamba-Nya mau menolong saudaranya” (HR.

Muslim)3

c. Ijma’ Ulama

Para ulama telah menyepakati bahwa qarḍ boleh dilakukan.

Kesepakatan ulama ini didasari tabiat manusia yang tidak bisa hidup

tanpa pertolongan dan bantuan saudaranya. Tidak ada seorang pun

yang memiliki segala barang yang ia butuhkan. Oleh karena itu,

2 Departemen Agama RI, Al-Qu’ran dan Terjemahan, (Surabaya: Pustaka Agung Harapan, 2010),

538.

3 Imam Muslim bin Hajjaj Al-Qusairi Annaysabury, Shahih Muslim, (Beirut: Dar Alamil Kutub

27

pinjam-meminjam sudah menjadi satu bagian dari kehidupan didunia

ini.4

d. Fatwa Dewan Syariah Nasional

Fatwa Dewan Syariah Nasional Majelis Ulama’ Indonesia (DSN

-MUI) yang menjadi acuan atau landasan dalam pelaksanaan qarḍ

yaitu Fatwa DSN-MUI No: 19/DSN-MUI/IV/2001 tentang qarḍ.5

3. Rukun dan Syarat Qarḍ

Adapun Rukun dan Syarat qarḍ akan diuraikan sebagai berikut :

a. Rukun Qarḍ6

1) Pelaku Akad, yaitu pemberi pinjaman, pihak yang memiliki dana,

peminjam dan pihak yang membutuhkan dana.

2) Objek Akad, yaitu qarḍ(dana).

3) Tujuan, yaitu pinjaman tanpa imbalan, misalnya si A meminjam

uang ke si B sebesar Rp. X, maka si A juga harus mengembalikan

sebesar Rp. X pula kepada si B.

4) Shighat, yaitu îjâb dan qabûl.

b. Syarat Qarḍ7

1) Qarḍ merupakan sebuah transaksi (akad), maka harus

dilaksanakan melalui îjâb dan qabûl yang jelas.

4 Ismail Nawawi, Keuangan Islam…, 377.

5 Fatwa Dewan syariah nasional Majelis Ulama Indonesia(DSN-MUI), Himpunan Fatwa Dewan

Syariah Nasional untuk lembaga keuangan syariah, Edisi pertama, (Jakarta: Dewan Syariah Nasional MUI Bekerja Sama dengan Bank Indonesia, 2001), 338.

6 Ibid., 377.

28

2) Harta benda yang menjadi obyeknya harus harta yang boleh di

ambil manfaatnya menurut syara’

3) Akad utang-piutang tidak boleh dikaitkan dengan suatu

persyaratan diluar utang-piutang itu sendiri yang menguntungkan

pihak yang menghutangi. Sesuai dengan sabda nabi SAW yang

berbunyi :

َ ن ع و

َ يِل ع

يضر

لا

هنع

َ لا ق

:

َ لا ق

َ لو س ر

َِه لل ا

:

َ ص

َ ىل

َ

َ لا

ََ عَ

لَ يَِه

ََ و

َ سَ ل

َ م

:

َ ل ك

َ ض ر ق

َ ر ج

ة ع ف ن م

َ و ه ف

ا بِر

“Setiap utang piutang yang mendatangkan suatu keuntungan

itu merupakan riba”8

4. Berakhirmya akad qarḍ

Akad qarḍ berakhir apabila qarḍ yang ada pada debitur atau

peminjam telah diserahkan atau dikembalikan kepada kreditur atau

pemberi pinjaman pada jatuh tempo waktu pengembalian yang telah

disepakati sebelumnya. Jika peminjam meninggal dunia maka qarḍ yang

belum dilunasi akan menjadi tanggungan ahli waris yang mempunyai

kewajiban dalam pengembaliannya.9

29

B. Rahn

1. Definisi Rahn

Secara etimologi rahn berarti ماوَدلاو ْوبثلا yang berarti tetap dan

lama.10 Sedangkan arti rahn secara terminologi yaitu penetapan suatu

barang yang memiliki nilai dalam pandangan syariat sebagai jaminan atas

utang yang mana utang tersebut dapat dibayar dengan barang yang

digadaikan.11 Secara sederhana dapat dijelaskan bahwa rahn adalah

semacam jaminan utang atau gadai.

2. Dasar Hukum Rahn

Dasar hukum yang menjadi landasan rahn antara lain al-Qur’an,

hadis, ijma’ ulama dan fatwa MUI, yang akan diuraikan sebagai berikut :

a. Al-Qur’an

Dasar yang digunakan untuk membangun konsep rahn terdapat

dalam surat Al Baqarah ayat 283, yang berbunyi :

“ jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang menyembunyikannya, Maka

10 Suhendi, Fiqh Muamalah, (Jakarta: PT RajaGrafindo, 2005), 105.

30

Sesungguhnya ia adalah orang yang berdosa hatinya, dan Allah Maha mengetahui apa yang kamu kerjakan.”12(Q.S. Al-Baqarah; 283).

b. Hadis

Hadis nabi riwayat al-Bukhari dan Muslim dari ‘Aisyah r.a., ia

berkata :

َ أَ ن

ََ ر

َ سَ و

َ لَ

َِلا

َ

َ ص

َ ىل

َ

َ لا

ََ عَ

لَ يَِه

ََ و

َ سَ ل

َ مَ

َ شا

َ تَ ر

ى

ََ

ط

َ عاَ م

َِمَا

َ نَ

َ يَ ه

َ وَِد

ي

ََِإَ ل

َ أى

َ ج

َ لَ

َ وَ رَ

َ نَ هَ

َِدَ ر

َ عَا

َِم

َ نَ

َ ح

َِدَ ي

َ د

.

“Sesungguhnya Rasulullah SAW pernah membeli makanan dengan berutang dari seorang yahudi, dan nabi menggadaikan sebuah baju besi kepadanya“13

c. Ijma’ Ulama

Jumhur ulama’ sepakat bahwa gadai (rahn) adalah dibolehkan,

tetapi tidak diwajibkan sebab gadai hanya jaminan saja jika kedua

belah pihak tidak saling mempercayai.14

d. Fatwa Dewan Syariah Nasional

Fatwa Dewan Syariah Nasional Majelis Ulama’ Indonesia (DSN

-MUI) yang menjadi acuan atau landasan dalam pelaksanaan gadai

(rahn) antara lain:15

1) Fatwa DSN-MUI No: 25/DSN-MUI/III/2002, tentang rahn.

2) Fatwa DSN-MUI No: 26/DSN-MUI/III/2002, tentang rahn emas.

12 Departemen Agama RI, Al-Qu’ran…, 49.

13 Imam Abu Abdullah Muhammad Bin Ismail Bin Ibrahim Bin Mughiran Bin Bardizbah Bin Al Bukhari Al-Ju’fiy, Shahih Al-Bukhari, juz 3, (Bairut: Dar Al Fikr, 1983), 18.

14 Rachmat Syafe’i, Fiqh Muamalah…, 159.

31

3. Rukun dan Syarat Rahn

Adapun rukun dan syarat dalam rahn sebagai berikut :

a. Rukun rahn 16

1) Orang yang menggadaikan dan orang yang menerima gadai.

2) Barang yang digadaikan.

3) Marhûn bih (utang).

4) Shigat, îjâb dan qabûl.

b. Syarat Rahn17

1) Orang yang menggadaikan dan orang yang menerima gadai

Keduanya dipersyaratkan bahwa masing-masing merupakan

orang yang mampu melakukan akad, baligh,dan berakal sehat.

2) Shigat (akad)

Shigat tidak boleh terikat dengan syarat tertentu dan juga

dengan waktu di masa mendatang.

3) Marhûn bih (utang)

Harus merupakan hak yang wajib diberikan dan diserahkan

kepada pemiiknya dan memungkinkan pemanfaatannya. Bila

sesuatu yang menjadi utang itu tidak bisa dimanfaatkan maka

tidak sah. Harus dikuantifikasikan atau dihitung jumlahnya. Bila

tidak dapat diukur atau tidak dapat dikuantifikasikan, rahn tidak

sah.

16Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi,

(Yogyakarta:Ekonisia, 2003), 160.

32

4) Marhûn (barang)

Barang yang dijadikan sebagai barang gadaian merupakan

barang milik si pemberi gadai dan barang itu ada saat diadakan

perjanjian gadai. Menyangkut barang-barang yang dijadikan

sebagai objek gadai ini dapat dari macam-macam jenis barang

gadaian tersebut berada dibawah penguasaan penerima gadai.

4. Berakhirnya Akad Rahn

Akad rahn dipandang habis (berakhir) dengan beberapa cara sebagai

berikut :18

a. Barang jaminan sudah diserahkan kepada pemiliknya.

b. Dipaksa menjual jaminan tersebut.

c. Orang yang menggadaikan melunasi semua hutangnya.

d. Pembatalan rahn dari pihak murtahin.

e. Pembebasan hutang.

f. Orang yang menggadaikan meninggal dunia.

g. Barang jaminan tersebut rusak.

h. Barang jaminan tersebut dijadikan hibah, hadiah, atau sedekah.

C. Ijârah

1. Definisi Ijârah

Definisi ijârah menurut etimologi yaitu عفْنملْا عْيبyang artinya menjual

manfaat.19 Sedangkan menurut pengertian hukum islam sewa-menyewa

33

itu diartikan sebagai “Suatu jenis akad untuk mengambil manfaat dengan

jalan penggantian” Dari pengertian di atas terlihat bahwa yang dimaksud

dengan sewa-menyewa itu adalah pengambilan manfaat sesuatu benda,

jadi dalam hal ini bendanya tidak berkurang sama sekali, dengan kata lain

yang berpindah hanyalah manfaat dari benda yang disewakan tersebut.20

2. Dasar Hukum Ijârah

Dasar hukum ijârah adalah al-Qur’an, hadis, ijma’, fatwa MUI, yang

akan diuraikan sebagai berikut :

a. Al-Qur’an

Hukum ijârah diperbolehkan dan disyariatkan berdasarkan dalil

Al Qur’an yang berbunyi :

... ...

“Dan jika kamu ingin anakmu disusukan oleh orang lain, tidak dosa bagimu apabila kamu memberikan pembayaran menurut yang patut...”21(QS. Al-Baqarah ayat 233)

b. Hadis

Hadis nabi yang menjadi landasan hukum dalam pelaksanaan

ijârah yaitu :

19 Ibid., 122.

20 H.Chairuman Pasaribu dan Suharawardi K. Lubis, Hukum Perjanjian dalam Islam, (Jakarta:

SinarGrafika, 1996), 52.

34

َ عَ ن

ََ ع

َِئَا

َ سَ ة

ََ ق

َ لا

َ ت

َ

َ:َ

ِإَ سَ ت

َ عَ ج

َ رََ ر

َ س

َ لو

َ

َِلا

َ

َ ص

َ ىل

َ

َ لا

ََ عَ

لَ يَِه

ََ و

َ سَ ل

َ مَ

َ وََ ا

َ بَ وَ

َ بَ ك

َ رَر

َ ج

َ لَ

َِم

َ نَ

َ بَِن

َ اَ

َ دل

َ ي

َ َل

َ ايدا

َ

َ رخ

َ تي

ََ وَ

َ وَ

َ ع

َ ىلَ

َِدَ ي

ََِن

َ كَ ف

َ قَرا

َ رَ ي

َ ش

ََ ف

َ د

َ عف

َِاَا

َ لَ يَِه

ََ ر

َِحا

َ تلَ ي

َِه

َ م

َ وَوا

َ عا

َ دَ

اَ

َ غ

َ راَ

َ ثَ و

َِلَ ِث ل ثَ د ع بَر

َ ي

َِاَ لا

َ لَ يَِه

َ

َا مِهي تلِحا ر

(

ىراخبلاَهجرخا

)

“Dari Aisyah berkata Rasulullah Saw dan Abu Bakar menyewa seorang penunjuk jalan yang ahli dari Bani Ad-Dil, sedang orang tersebut memeluk agama orang-orang kafir Quraisy. Kemudian Rasul dan Abu Bakar memberikan kendaraan kepada orang tersebut, dan mereka (berdua) berjanji kepada orang itu untuk bertemu di gua Tsur, sesudah berpisah tiga malam dengan membawa kendaraan Nabi Saw.

Dan Abu Bakar (HR. Bukhari)22

c. Ijma’

Mengenai disyariatkan ijârah, semua ulama sepakat

membolehkannya tak seorang pun yang membantah kesepkatan

(ijma’) ini, sekalipun ada beberapa orang diantara mereka yang

berbeda pendapat akan tetapi oleh jumhur ulama pandangan itu ganjil

dan dipandang tidak ada.23

d. Fatwa Dewan Syariah Nasional

Fatwa Dewan Syariah Nasional Majelis Ulama’ Indonesia (DSN

-MUI) yang menjadi acuan atau landasan dalam pelaksanaan ijârah

yaitu Fatwa DSN-MUI No: 09/DSN-MUI/IV/2000, tentang ijârah.24

22 Imam Bukhari, Shahih Bukhari terj: Ahmad Sunarto dkk, Jilid III, (Bandung: Mizan Media

Utama, 2002), 130.

23 Sayyid Sabiq, Fiqh Sunnah, Jilid III, (Beirut : Dar Kitab al-Arabi, 1971), 18.

35

3. Rukun dan Syarat Ijârah

a. Rukun Ijârah25

1) Dua orang bertransaksi. Keduanya dipersyaratkan bahwa

masing-masing merupakan orang yang layak melakukan transaksi (akad)

dengan kriteria baligh dan berakal.

2) Shigat transaksi. Adanya îjâb dan qabûl yang jelas.

3) Manfaat. Manfaat ijârah mencakup hal-hal berikut :

a) Dapat ditaksir. Maksudnya manfaat (dari barang yang disewa)

dapat ditetapkan secara jelas, baik berdasarkan syariat maupun

adat (urf’) agar harta penggantinya layak diserahkan

b) Orang yang menyewakan sanggup menyerahkan manfaat

(benda yang disewakan). Hal demikian agar orang yang

menyewa dapat menikmatinya. Jika orang yang menyewakan

tidak sanggup menyerahkan manfaat (barang yang disewakan),

baik secara fisik maupun syar’i, transaksi tidak sah.

c) Manfaat harus dirasakan oleh penyewa, bukan oleh yang

menyewakan.

d) Tidak boleh secara sengaja mengambil bagian barang yang

disewa.

e) Objek akad (yaitu manfaat) diketahui sifatnya. Objek akad

dapat terwujud dengan penjelasan manfaat tempat manfaat

dan masa waktu. Dalam hal masa waktu dalam akad ijârah

36

tidak boleh menentukan waktu penyewaan seperti setiap

bulan, seminggu sekali atau setiap hari karena setiap waktu

tersebut membutuhkan akad baru yang mana telah

menyendirikan upah pada setiap waktunya.

4) Upah

Syarat dalam “upah” dalam sewa sama dengan syarat dalam

“harga” dalam jual beli karena hakikatnya, upah sewa ini adalah

harga dari manfaat yang dikuasai dengan akad sewa (ijârah).

Adapun syarat-syaratnya sebagai berikut :

(a) Upah (harga yang dibayarkan) harus suci (bukan benda najis).

(b) Upah harus dapat dimanfaatkan

(c) Upah harus dapat diserahkan

(d) Upah harus diketahui secara jelas oleh kedua belah pihak yang

bertransaksi (sejak awal)

b. Syarat Ijârah

Syarat ijârah terdiri dari beberapa macam yaitu :26

1) Adanya kerelaan dari kedua pihak yang berakad.

2) Barangnya bermanfaat dengan jelas.

3) Barangnya harus dapat memenuhi secara syara’.

4) Kemanfaatan benda dibolehkan menurut syara’.

37

4. Berakhirnya Akad Ijârah

Para ulama’ fiqih menyatakan bahwa akad ijârah akan berakhir

apabila :27

a. Menurut ulama’ hanafiyah, ijârah dipandang habis jika salah seorang

yang melakukan akad meninggal, sedangkan ahli waris tidak wajib

untuk meneruskannya. Sedangkan menurut jumhur ulama’, ijârah

tersebut tidak batal tetapi akan diwariskan kepada ahli waris.

b. Terjadi pembatalan akad.

c. Terjadi kerusakan pada barang yang disewa. Akan tetapi terdapat

pendapat ulama’ yang lain bahwa jika terjadi kerusakan pada barang

sewaan tidak menyebabkan habisnya ijârah tetapi harus diganti selagi

masih bisa diganti.

d. Berakhirnya kontrak perjanjian.

D. Hybrid Contract

1. Definisi Hybrid Contract

Kata “hybrid” (Inggris), dalam bahasa Indonesia disebut dengan

istilah “hibrida” digunakan pertama kali sebagai istilah bagi hasil

persilangan (hibridisasi atau pembastaran) antara dua individu dengan

geneotipe berbeda. Kata “hibrida” dalam pengertian ini memiliki medan

makna yang tumpang tindih dengan “bastar”, atau dalam bahasa sehari

38

hari disebut blaster.28 Oleh karena itu, hybrid contract dimaknai sebagai

kontrak yang dibentuk oleh kontrak yang beragam. Sementara hybrid

contract dalam bahasa Indonesia disebut dengan istilah multiakad.

Multi dalam bahasa Indonesia berarti banyak, lebih dari satu, lebih

dari dua, berlipat ganda.29Dengan demikian, multi akad dalam bahasa

Indonesia berarti akad berganda atau akad yang banyak, lebih dari satu.

Sedangkan menurut istilah fikih, kata multi akad merupakan

terjemahan dari kata Arab yaitu al-’uqûd al-murakkabah yang berarti

akad ganda (rangkap). Al-’uqûd murakkabah terdiri dari dua kata

al-’uqûd dan al-murakkabah. Kata ‘aqd secara etimologi artinya

mengokohkan, meratifikasi dan mengadakan perjanjian. Sedangkan secara

terminologi ‘aqd berarti mengadakan perjanjian atau ikatan yang

mengakibatkan munculnya kewajiban. Sedangkan kata Al-murakkabah

(murakkab) secara etimologi, yakni mengumpulkan atau

menghimpun.30Jadi Al-’uqûd al-murakkabah yaitu perjanjian yang

terkumpul atau akad yang menumpuk.

2. Macam – macam Hybrid Contract

Adapun macam-macam hybrid contract dibagi menjadi 5 diantaranya

yaitu :31

28

Wikipedia, dalamhttp://id.wikipedia.org/wiki/hibrida diakses pada tanggal 22 November 2015.

29

Tim Penyusun Kamus, Kamus Besar Bahasa Indoneisa, (Jakarta: Balai Pustaka, 2005), 761. 30 Hasanudin,” Multi Akad Dalam Transaksi Syariah Kontemporer Pada Lembaga Keuangan

Syariah di Indonesia”, Multi Akad padaLembaga KeuanganSyariah, (Mei, 2009), 3.

39

a. Hybrid Contract yang akad Bergantung/Akad Bersyarat (al-’uqûd al

-mutaqâbilah)

Al-’uqûd al-mutaqâbilah adalah multi akad dalam bentuk akad

kedua merespon akad pertama, di mana kesempurnaan akad pertama

bergantung pada sempurnanya akad kedua melalui proses timbal

balik. Dengan kata lain, akad satu bergantung dengan akad lainnya.32

b. Hybrid Contract yang Akad Terkumpul (al-’uqûd al-mujtami’ah)

Al-’uqûd al-mujtami’ah adalah multi akad yang terhimpun dalam

satu akad. Dua atau lebih akad terhimpun menjadi satu akad. Seperti

contoh "Saya jual rumah ini kepadamu dan saya sewakan rumah yang

lain kepadamu selama satu bulan dengan harga lima ratus ribu".

Multi akad yang mujtami'ah ini dapat terjadi dengan

terhimpunnya dua akad yang memiliki akibat hukum berbeda di dalam

satu akad terhadap dua objek dengan satu harga, dua akad berbeda

akibat hukum dalam satu akad terhadap dua objek dengan dua harga,

atau dua akad dalam satu akad yang berbeda hukum atas satu objek

dengan satu imbalan, baik dalam waktu yang sama atau waktu yang

berbeda. Salah satu contoh dari akad ini yaitu wadiah dan mudarabah

pada giro.33

40

c. Hybrid Contract yang Akad berlawanan (Al-’uqûd al-mutanâqidhah

wa al-mutadhâdah wa al-mutanâfiyah)

Ketiga istilah mutanâqidhah wa mutadhâdah wa

al-mutanâfiyah memiliki kesamaan bahwa ketiganya mengandung

maksud adanya perbedaan. Tetapi ketiga istilah ini mengandung

implikasi yang berbeda. Mutanâqidhah mengandung arti berlawanan,

seperti pada contoh seseorang berkata sesuatu lalu berkata sesuatu

lagi yang berlawanan dengan yang pertama. Perkataan orang ini

disebut mutanâqidhah, saling berlawanan. Dikatakan mutanâqidhah

karena antara satu dengan yang lainnya tidak saling mendukung,

melainkan mematahkan. Contoh dari akad ini yaitu jual beli dan

pinjaman, menggabungkan qarḍ wal ijârah dalam satu akad.34

d. Hybrid Contract yang Akad berbeda (al-uqûd al-mukhtalifah)

Yang dimaksud dengan multi akad yang mukhtalifah adalah

terhimpunnya dua akad atau lebih yang memiliki perbedaan semua

akibat hukum di antara kedua akad itu atau sebagiannya. Seperti

perbedaan akibat hukum dalam akad jual beli dan sewa, dalam akad

sewa diharuskan ada ketentuan waktu, sedangkan dalam jual beli

sebaliknya. Adapun contohnya yaitu akad ijârah dan salam. Dalam

salam, harga salam harus diserahkan pada saat akad, sedangkan dalam

ijârah, harga sewa tidak harus diserahkan pada saat akad.35

41

e. Hybrid Contract yang Akad sejenis (al-’uqûd al-mutajânisah)

Al-uqûd al-mutajânisah adalah akad-akad yang mungkin

dihimpun dalam satu akad, dengan tidak memengaruhi di dalam

hukum dan akibat hukumnya. Multi akad jenis ini dapat terdiri dari

satu jenis akad seperti akad jual beli dan akad jual beli, atau dari

beberapa jenis seperti akad jual beli dan sewa menyewa. Multi akad

jenis ini dapat pula terbentuk dari dua akad yang memiliki hukum

yang sama atau berbeda.36

3. Hukum Hybrid Contract

Mengenai status hukum hybrid contract (multi akad), ulama berbeda

pendapat terutama berkaitan dengan hukum asalnya. Perbedaan ini

menyangkut apakah multi akad sah dan diperbolehkan atau batal dan

dilarang untuk dipraktikkan. Mengenai hal ini ulama berada dalam dua

pendapat tersebut membolehkan dan melarang.

Mayoritas ulama Hanafiyah, sebagian pendapat ulama Malikiyah,

ulama Syafi’iyah, dan Hambali berpendapat bahwa hukum multi akad sah

dan diperbolehkan menurut syariat Islam. Bagi yang membolehkan

beralasan bahwa hukum asal dari akad adalah boleh dan sah, tidak

diharamkan dan dibatalkan selama tidak ada dalil hukum yang

mengharamkan atau membatalkannya.37

َِيِر ح تلاَى ل عَ ليِل دلاَ ل د يَ َ حَ ة حا بِ ْاَِة ل ما ع م لاَ َِِ ل ص ْا

36 Ibid., 376.

42

“Hukum asal dalam semua bentuk muamalah adalah boleh dilakukan kecuali ada dalil yang mengharamkannya”38

Menurut Ibnu Taimiyah, hukum asal dari segala muamalat di dunia

adalah boleh kecuali yang diharamkan Allah dan Rasulnya, tiada yang

haram kecuali yang diharamkan Allah, dan tidak ada agama kecuali yang

disyariatkan.

Hukum asal dari syara’ adalah bolehnya melakukan transaksi multi

akad, selama setiap akad yang membangunnya ketika dilakukan

sendiri-sendiri hukumnya boleh dan tidak ada dalil yang melarangnya. Ketika ada

dalil yang melarang, maka dalil itu tidak diberlakukan secara umum,

tetapi mengecualikan pada kasus yang diharamkan menurut dalil itu.

Karena itu, kasus itu dikatakan sebagai pengecualian atas kaidah umum

yang berlaku yaitu mengenai kebebasan melakukan akad dan menjalankan

perjanjian yang telah disepakati.

Demikian pula dengan Ibn al-Qayyim, ia berpendapat bahwa hukum

asal dari akad dan syarat adalah sah, kecuali yang dibatalkan atau

dilarang oleh agama. Karena hukum asalnya adalah boleh, maka setiap

akad dan syarat yang belum dijelaskan keharamannya oleh Allah tidak

bisa dinyatakan sebagai haram. Allah telah menjelaskan yang haram

secara rinci, karenanya setiap akad yang dinyatakan haram harus jelas

keharamannya seperti apa dan bagaimana. Tidaklah boleh mengharamkan