1

DAFTAR ISI

INFORMASI UMUM BANK

1

KEPEMILIKAN

2

SAMBUTAN DEWAN KOMISARIS

3

LAPORAN MANAJEMEN

4

STRUKTUR ORGANISASI

7

PERKEMBANGAN USAHA BANK

8

STRATEGI DAN KEBIJAKAN MANAJEMEN

10

PENGELOLAAN RISIKO

10

KOMITE-KOMITE

17

TEKNOLOGI INFORMASI

18

PRODUK DAN JASA

19

SUMBER DAYA MANUSIA

19

PENYEDIAAN MODAL MINIMUM

20

BATAS MAKSIMUM PEMBERIAN KREDIT (BMPK) DAN

PENYEDIAAN DANA KEPADA PIHAK TERKAIT

21

KOMITMEN DAN KONTINJENSI

22

KUALITAS AKTIVA PRODUKTIF DAN PENYISIHAN

PENGHAPUSAN AKTIVA PRODUKTIF

22

PERUBAHAN-PERUBAHAN PENTING SELAMA TAHUN 2012 23

PERKIRAAN PERKEMBANGAN USAHA KE DEPAN

23

PENGUNGKAPAN PERMODALAN DAN EKSPOSUR RISIKO

25

1

INFORMASI UMUM BANK

PT. Bank Dinar Indonesia merupakan salah satu Bank Umum Swasta Nasional Non Devisa

yang didirikan di Jakarta pada tanggal 15 Agustus 1990 dengan Akte Notaris James Herman

Rahardjo, SH. No. 99. Ijin operasi sebagai Bank Umum ditetapkan melalui surat Bank

Indonesia tertanggal 22 November 1991. Pada awal berdirinya Bank ini bernama PT. Bank

Liman International terhitung sejak tanggal 8 November 2012 dilakukan

rebranding

menjadi

PT. Bank Dinar Indonesia (Bank Dinar). Perubahan nama ini diputuskan melalui Rapat

Umum Pemegang Saham Luar Biasa (RUPSLB) tanggal 23 Mei 2012 dan telah mendapat

persetujuan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia melalui

suratnya Nomor AHU-33753.AH.01.02.Tahun 2012 tanggal 20 Juni 2012 serta persetujuan

perubahan ijin usaha dari Bank Indonesia melalui surat Keputusan Gubernur Bank Indonesia

Nomor 14/75/KEP.GBI/2012 tanggal 25 Oktober 2012 tentang Perubahan Penggunaan Izin

Usaha Atas Nama PT. Liman International Bank Menjadi Izin Usaha Atas Nama PT. Bank

Dinar Indonesia.

Adapun jaringan kantor PT. Bank Dinar Indonesia adalah sbb. :

Kantor Pusat

: Jl. Ir. H. Juanda No.12 Jakarta Pusat

Kantor Cabang

: Jl. Slompretan No. 3-5 Surabaya

Kantor Cabang Pembantu

:

-

Jl. Jembatan Besi II No.26 Jakarta Barat

-

Komplek Ruko Sentra Bisnis Pluit Blok A No.16,

-

Jl. Pluit Sakti Raya No.28, Jakarta Utara

-

Ruko Harco Mangga Dua Blok I No.3, Jakarta Utara

Kantor Kas

: Roxy Square Blok B8 No. 7-8 Lt GF Lobby Kyai Tapa 2,

Jakarta.

Kepengurusan Bank Dinar dalam perjalanannya sudah mengalami beberapa kali perubahan

dan pergantian. Pada awalnya posisi kepengurusan banyak dipegang oleh pemegang saham,

sementara untuk kondisi kepengurusan per akhir tahun 2012 sudah banyak dipegang oleh

tenaga profesional dan Pemegang Saham yang menjadi pengurus hanya satu yaitu sebagai

Komisaris Utama. Adapun susunan pengurus Bank Dinar per 31 Desember 2012,

berdasarkan akta Notaris No. 24 dari Dewi Kusumawati, SH notaris di Jakarta tertanggal 24

September 2012 serta yang bertanggung jawab atas laporan keuangan ini adalah sbb. :

Dewan Komisaris

Komisaris Utama

: Syaiful Amir

Wkl.Komisaris Utama

: Haryono Waskito

Komisaris

: -

Susunan Direksi

Direktur Utama

: Hendra Lie

Direktur Operasional

: J o y o

2

KEPEMILIKAN SAHAM

PT. Bank Dinar Indonesia merupakan perusahaan perbankan yang belum

go public

, dengan

modal dasar sebesar Rp. 200.000.000.000,- (dua ratus milyar rupiah) dan terbagi atas

200.000.000 (dua ratus juta) lembar saham, dengan harga nominal per lembar Rp. 1.000,-

(seribu rupiah). Saham Bank Dinar dimiliki oleh perorangan dan tidak memiliki kelompok

usaha. Besarnya modal yang telah ditempatkan dan disetor penuh per akhir tahun 2012

adalah sebesar Rp. 125.000.000.000,- (Seratus dua puluh lima milyar rupiah). Sedangkan

komposisi kepemilikan saham PT. Bank Dinar Indonesia per akhir tahun 2012 adalah sbb. :

Tabel 1

Rincian Kepemilikan Saham

PT. Bank Dinar Indonesia

PEMEGANG SAHAM

JUMLAH SAHAM

(lembar)

KEPEMILIKAN

( % )

Nio Yantony

50,932,657

40,75

Andre Mirza Hartawan

31,537,250

25,23

Syaiful Amir

15,768,624

12,61

Hadi Widjaja Sidharta

8,075,000

6,46

Herry Harsini Widjaja

2,536,469

2,03

Ahli Waris Anugerah Liman

8,160,000

6,52

Phebe Liman

1,360,000

1,09

Laura Liman

1,360,000

1,09

Eunice Liman

1,360,000

1,09

Anthony Liman

1,360,000

1,09

Silas Liman

1,360,000

1,09

Paulo Liman

1,190,000

0,95

T o t a l

125,000,000

100,00

3

SAMBUTAN DEWAN KOMISARIS

Upaya perbankan untuk mempertahankan kinerja positif selama tahun 2012 ternyata

menghadapi tantangan yang tidak mudah. Gejolak perekonomian global yang masih

berlanjut dan upaya pemulihan yang berjalan lambat berdampak pada perekonomian

domestik. Walaupun demikian perbankan nasional masih mampu mempertahankan kinerja

positif yang antara lain dapat dilihat dari fungsi intermediasi, profitabilitas, permodalan dan

pendanaan yang semuanya mengalami peningkatan.

Dalam kondisi tersebut pada tahun 2012 Bank Dinar disamping melakukan konsolidasi

kedalam demi meletakkan landasan yang lebih kuat untuk pengembangan Bank Dinar ke

depan juga sudah mulai meningkatkan fungsi intermediasinya. Sehingga pada tahun 2012

indikator-indikator pertumbuhan relatif terlihat hampir pada seluruh pos pos tertentu

neraca seperti total aset, kredit, dana pihak ketiga bahkan modal.

Dari sisi asset, kredit dan dana pihak ketiga relatif tumbuh cukup tinggi dengan masing

masing pertumbuhan 108,32 % , 100,97 % dan 104,99 %. Namun perolehan laba setelah

pajak tahun 2012 mengalami penurunan 11 % dari Rp 5.467 juta pada tahun 2011 menjadi

Rp 4.847 juta pada tahun 2012. Dari sisi Net Interest Margin (NIM) yang merupakan

perbandingan pendapatan bunga bersih terhadap seluruh aktiva produktif pada tahun 2012

menurun dari 7,55 % pada tahun 2011 menjadi 5,61 % pada tahun 2012. Menurunnya angka

NIM disebabkan meningkatnya biaya dana khususnya deposito yang meningkat cukup

tinggi, dimana dari total DPK Rp. 239.320 juta sebesar Rp. 188.280 juta adalah deposito,

sedangkan jumlah modal operasional pada neraca bank sebesar Rp 216.010 juta.

Adapun indikator-indikator keuangan Bank Dinar per akhir tahun 2012 adalah total asset

sebesar Rp 523.798 juta dengan total kredit dan total dana pihak ketiga masing-masing Rp.

242.557 juta dan Rp. 239.320 juta. Rasio kecukupan modal (

Capital Adequacy Ratio / CAR

)

sebesar 56,42 %. Rasio laba setelah pajak terhadap modal (

Return On Equity Ratio /ROE

)

sebesar 3,37 % dan rasio laba terhadap assets (

Return On Assets Ratio / ROA

) sebesar 2,09

%. Sedangkan perbandingan Biaya Operasional terhadap Pendapatan Operasional (BOPO)

sebesar 77,83%.

Akhirnya kepada seluruh jajaran Direksi dan karyawan kami sampaikan selamat bekerja,

tingkatkan kinerja yang telah dicapai pada tahun 2012 dan semoga sukses dalam mencapai

target-target yang telah ditetapkan untuk tahun-tahun kedepan.

Jakarta, 10 Mei 2013

Dewan Komisaris,

PT. BANK DINAR INDONESIA

4

Pada tahun 2012 perekonomian dan financial Global masih terus bergejolak, kondisi belitan

hutang obligasi negara-negara di Zona Eropa membutuhkan waktu yang tidak sebentar

untuk pemulihannya. Amerika masih tarik ulur dengan pemulihan ekonominya yang lambat

dan masih terancam dengan situasi jurang fiskal. China dan India agaknya masih harus

mengerem pertumbuhan ekonominya di tahun depan, sementara perekonomian Indonesia

boleh dibilang stabil dan cerah dengan meningkatnya permintaan domestik.

Perkembangan industri perbankan di tanah air pada tahun 2012 tergolong sukses, sejumlah

perbankan menunjukkan pertumbuhan laba yang positif dengan pertumbuhan kredit

berkisar 23-24% dengan pertumbuhan Dana Pihak Ketiga meningkat berkisar 19 -20 %

bahkan untuk Bank Pembangunan Daerah (BPD) tumbuh hampir mencapai 30 %. Dari sisi

permodalan pada tahun 2012 juga mengalami peningkatan baik untuk Bank Konvensional,

Bank Syariah maupun BPR.

Adapun kinerja Bank Dinar dengan jaringan kantor yang ada dan tanpa jaringan kerja serta

mitra usaha dengan kantor atau perusahaan apapun selama tahun 2012 juga relatif bagus

dengan perolehan laba setelah pajak Rp. 4.847 juta, sementara tahun 2011 dengan laba Rp.

5.467

juta, penurunan perolehan laba pada tahun 2012 karena kelengkapan Direksi baru

terealisasi pada semester dua tahun 2012 dan juga peningkatan biaya tenaga kerja serta

biaya pergantian IT. Kebijakan penggantian IT bank memang akan berdampak pada makin

tingginya biaya operasional, namun dalam jangka panjang akan membuat bank lebih efisien

yang pada akhirnya akan meningkatkan perolehan laba perusahaan.

Sedangkan total asset per akhir tahun 2012 adalah Rp.523.798 juta meningkat 108,32 % dari

tahun 2011 yang sebesar Rp. 251.439 juta. Peningkatan ini karena adanya peningkatan

Dana Pihak Ketiga sebesar 104,99 % menjadi Rp. 239.320 juta pada tahun 2012 dari

sebelumnya tahun 2011 yang sebesar Rp. 116.749 juta, serta tambahan modal disetor

sebesar Rp. 83.500 juta.

Total kredit disalurkan per akhir tahun 2012 adalah sebesar Rp 242.557 dan tahun 2011

sebesar Rp 120.693 juta atau meningkat 100,97 %. Kenaikan jumlah kredit karena Bank

sudah mulai melakukan ekspansi dengan tetap berpegang pada prinsip kehati-hatian dan

menerapkan praktek manajemen resiko. Rasio kredit bermasalah

Non Pereforming Loan

(NPL) Bruto pada tahun 2012 sebesar 1,83 % dan NPL netto sebesar 1,43% sedangkan

pada tahun 2011 besaran angka NPL Netto dan NPL Bruto sama yaitu sebesar 3,01%.

Penanaman dana dalam Sertifikat Bank Indonesia / SBI per akhir tahun 2012 adalah Rp

57.991 juta dan penempatan pada bank lain Rp. 170.076 juta, sedangkan pada akhir tahun

2011 masing-masing adalah sebesar Rp.53.278 juta dan Rp. 40.074 juta.

Rasio kecukupan modal (

Capital Adequacy Ratio / CAR)

per akhir tahun 2012 adalah 55,58

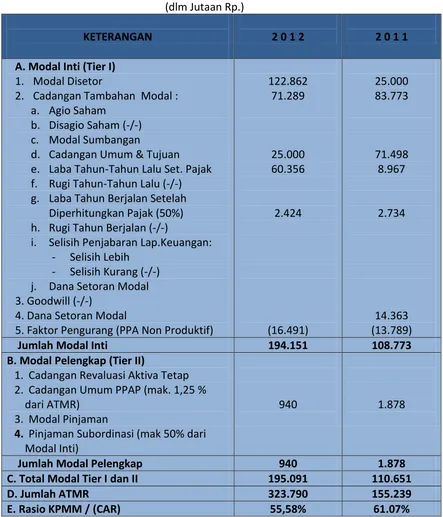

% sedangkan tahun 2011 sebesar 61,07 %. Jumlah ini berada jauh diatas ketentuan modal

minimum 8 %, sebagaimana ditetapkan Bank Indonesia. Sedang jumlah modal inti per akhir

tahun tahun 2012 Rp. 194.151 juta dari sebelumnya Rp .108.773 per akhir tahun 2011.

Perbandingan antara kredit dan dana pihak ketiga (

Loan to Deposit Ratio/LDR

) per akhir

tahun 2012 adalah 101,35 % sedangkan tahun 2011 adalah 103,38 %. Secara keseluruhan

kinerja Perusahaan dapat dilihat melalui Rasio Keuangan sebagai berikut :

6

Demikian kinerja dan kondisi Bank Dinar sampai dengan akhir tahun 2012, semoga

perkembangan Bank Dinar ke depan jauh lebih baik dari apa yang telah dicapai tahun ini dan

lebih bermanfaat bagi seluruh pemangku kepentingan.

Jakarta, 10 Mei 2013

Hormat kami,

DIREKSI PT. BANK DINAR INDONESIA

Hendra Lie

J o y o

Idham Aziz

8

PERKEMBANGAN USAHA BANK

Kinerja Bank Dinar pada tahun 2012, jika dibandingkan dengan tahun 2011 mengalami

peningkatan khususnya jika dilihat dari sisi aset, kredit, penghimpunan dana pihak ketiga

bahkan modal disetor. Pada tahun 2012 bank mulai melakukan ekspansi namun juga banyak

melakukan konsolidasi demi meletakkan landasan yang lebih kuat untuk pengembangan

Bank Dinar kedepan. Untuk kondisi dan perkembangan usaha Bank per akhir tahun 2012

adalah sbb:

Total Asset

Total asset Bank Dinar per akhir tahun 2012 sebesar Rp. 523.798 juta, jumlah ini meningkat

108,32 % jika dibandingkan dengan total asset akhir tahun 2011 yang sebesar Rp. 251.439

juta. Peningkatan ini disebabkan oleh adanya tambahan modal disetor dari Pemegang

Saham sebesar Rp 83.500 juta dan peningkatan jumlah dana pihak ketiga sebesar Rp

122.571 juta.

Kredit Yang Diberikan

Total kredit diberikan per akhir tahun 2012 mengalami peningkatan jika dibanding posisi

akhir tahun 2011. Prosentase peningkatannya adalah 100,97 % yaitu menjadi Rp. 242.557

juta per akhir tahun 2012 dari Rp. 120.693 juta per akhir tahun 2011. Peningkatan ini lebih

disebabkan karena Bank sudah mulai melakukan ekspansi kredit untuk peningkatan kinerja.

Dalam upaya ini pengurus tetap berpegang pada prinsip kehati-hatian dan pengendalian

risiko khususnya risiko kredit.

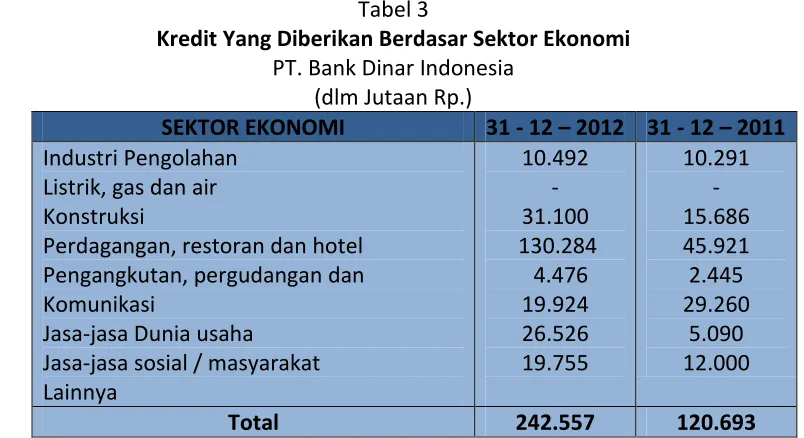

Berdasarkan pada sektor ekonominya, besaran penyaluran kredit per akhir tahun 2012

adalah

sbb :

Tabel 3

Kredit Yang Diberikan Berdasar Sektor Ekonomi

PT. Bank Dinar Indonesia

Kredit Usaha Mikro, Kecil dan Menengah (UMKM)

9

Kredit Mikro. Sedangkan kredit dengan plafon diatas Rp. 500 juta masuk kriteria Kredit

Usaha Menengah. Adapun Jumlah Kredit Usaha Mikro, Kecil dan Menengah (UMKM) per

31 Desember 2012 dan 31 Desember 2011 sebagaimana tabel berikut :

Tabel 4

Kredit Usaha Mikro, Kecil dan Menengah (UMKM)

PT. Bank Dinar Indonesia

Jumlah

242.557

120.693

121.864

Penempatan Pada Bank Indonesia

Penanaman aktiva produktif dalam bentuk penempatan pada Bank Indonesia per akhir

tahun 2012 dalam bentuk Sertifikat Bank Indonesia (SBI), Dep Facility, dan Time Deposit

yaitu sebesar Rp 72.976 juta, jumlah ini naik jika dibanding tahun 2011 yang sebesar Rp

68.076 juta. Kenaikan jumlah penempatan pada Bank Indonesia karena besarnya tambahan

Dana Pihak Ketiga dan juga modal disetor sementara untuk penyaluran kredit harus tetap

dilakukan dengan hati-hati sehingga dana yang belum tersalurkan diantaranya ditempatkan

pada Bank Indonesia. Penanaman dalam SBI lebih banyak dimaksudkan untuk secondary

reserve dan juga instrumen pemenuhan GWM.

Aktiva Produktif

Bank adalah lembaga intermediasi antara pemilik dana dan dunia usaha oleh karenanya

dana pihak ketiga yang dihimpun harus ditanamkan kembali pada jenis-jenis penanaman

yang produktif agar Bank mampu bekerja secara optimal. Pada tahun 2012 penanaman

terbesar adalah pada kredit sementara penanaman dalam Sertifikat Bank Indonesia sifatnya

hanya sebagai secondary reserve. Tingkat suku bunga rata-rata untuk seluruh jenis

penanaman selama tahun 2012 dan 2011 masing-masing sebesar 11,17 % dan 11,15 %.

Secara keseluruhan penanaman dana Bank Dinar dalam aktiva produktif pada tahun 2012

dan tahun 2011 adalah sbb. :

Tabel 5

10

Dana Pihak Ketiga

Dana pihak ketiga adalah simpanan yang diterima Bank Dinar dalam bentuk giro, tabungan

dan deposito. Pada tahun 2012 jumlah dana pihak ketiga mengalami peningkatan 104,995 %

jika dibandingkan dengan tahun 2011 yaitu masing-masing Rp.239.320 juta dan Rp. 116.749

juta. Tingkat suku bunga rata-rata untuk seluruh Dana Pihak Ketiga selama tahun 2012 dan

2011 masing-masing 5,74% dan 6,28 %. Adapun kondisi masing-masing jenis simpanan pada

tahun 2012 dan 2011 adalah sebagai berikut :

Jumlah

239.320

116.749

122.571

STRATEGI DAN KEBIJAKAN MANAJEMEN

Strategi dan kebijakan yang dilakukan manajemen pada tahun 2012 senantiasa searah

dengan visi dan misi Bank Dinar yaitu Menjadi Bank yang sehat dan berkembang melalui

M

ningkatkan pelayanan dan kenyamanan

nasabah, serta turut berkontribusi dalam pertumbuhan

. Adapun strategi

yang dilakukan pada tahun 2012 adalah :

1.

Memperkuat permodalan Bank dengan menambah jumlah modal disetor sebanyak Rp.

83.500 juta,

2.

Memperkuat struktur kepengurusan dengan mengangkat pengurus yang profesional dan

berpengalaman pada bidangnya serta menambah dan meningkatkan kualitas Sumber

Daya Manusia,

3.

Meningkatkan kualitas Sistim Informasi Manajemen dengan melakukan penggantian

Corebanking System

dari program yang dibangun dengan Clipper dan Operating System

Novel Netware versi 4.1 diganti dengan program berbasis AS 400,

4.

Melakukan

rebranding

dengan mengganti nama PT. Bank Liman International menjadi PT.

Bank Dinar Indonesia yang di

lounching

pada tanggal 8 November 2012.

Dengan strategi dan kebijakan ini maka kondisi pos-pos tertentu Bank Dinar mengalami

peningkatan dari sisi asset, kredit maupun dana pihak ketiganya. Strategi dan kebijakan ini

dimaksudkan untuk meletakkan landasan yang kuat bagi pengembangan usaha Bank Dinar

ke depan. Hal ini sebagai wujud komitmen Pemegang Saham untuk mengembangkan Bank

Dinar.

Disisi lain dalam pengelolaan dan pengembangan usaha Bank Dinar kedepan, pengurus

harus senantiasa berpegang pada prinsip kehati-hatian dengan melakukan kajian atas setiap

kebijakan yang diambil dari sisi risiko serta melakukan praktek perbankan yang sehat.

PENGELOLAAN RISIKO

11

kompleksitas kegiatan usaha Bank Dinar. Untuk memastikan pelaksanaan penerapan

manajemen risiko ini, Bank Dinar telah membentuk Komite Manajemen Risiko dan Satuan

Kerja Manajemen Risiko yang bertugas melakukan penilaian atas beberapa jenis risiko yang

telah ditetapkan dan menentukan sistem pengendaliannya.

Untuk menjamin efektivitas penerapan manajemen risiko maka dalam setiap kegiatan

operasional bank telah ada :

1.

Pengawasan aktif Dewan Komisaris dan Direksi,

2.

Kecukupan kebijakan, prosedur dan penetapan limit,

3.

Kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko serta

sistem informasi manajemen risiko,

4.

Sistem pengendalian intern

Dalam rangka untuk mengetahui tingkat risiko yang dihadapi Bank maka secara berkala

Bank Dinar melakukan pengukuran risiko. Untuk tujuan pengukuran ini bank melakukan

penilaian terhadap beberapa indikator penilaian yang dikelompokkan dalam delapan jenis

risiko yaitu Risiko Kredit, Risiko Operasional, Risiko Likuiditas, Risiko Pasar, Risiko

Kepatuhan, Risiko Hukum, Risiko Reputasi dan Risiko Strategik. Disisi lain juga dilakukan

penilaian terhadap Sistim Pengendalian Risiko dari masing-masing jenis risiko dimaksud.

Risiko Kredit

Risiko kredit adalah risiko yang mungkin terjadi sebagai akibat gagalnya pihak debitur untuk

memenuhi kewajibannya kepada bank. Untuk pengelolaan risiko ini Bank menerapkan

prinsip kehati-hatian mulai dari analisa kelayakan, pemanfaatan fasilitas sampai dengan

kredit lunas. Disisi lain juga melakukan langkah-langkah penyelesaian secepatnya atas kredit

bermasalah dan juga mengambil langkah-langkah yang diperlukan atas kredit yang

menunjukkan gejala bermasalah. Untuk memitigasi risiko kredit, Bank membentuk

cadangan kerugian penurunan nilai dalam jumlah yang cukup.

Keputusan pemberian kredit dilakukan apabila diyakini bahwa pinjaman yang diberikan

kepada Debitur dapat kembali sesuai dengan target waktu yang diberikan. Proses

pengambilan keputusan kredit dilakukan melalui Rapat Komite Kredit yang anggotanya

terdiri dari Account Officer, Pejabat Perkreditan dan Direksi. Keputusan diambil apabila

seluruh peserta rapat Komite menyetujui atas usulan pemberian kredit.

Strategi pemasaran di bidang perkreditan menyesuaikan dengan kemampuan pembiayaan

dengan sasaran utama pada Usaha Mikro, Kecil dan Menengah (UMKM), eksposur risiko

dan tingkat konsentrasi per sektor. Strategi pemasaran ditetapan oleh Direksi yang

dituangkan dalam Rencana Bisnis Bank (RBB) tahunan.

Bank Dinar memiliki kebijakan dan prosedur pengendalian risiko kredit seperti

Kebijaksanaan Perkreditan Bank (KPB), Keputusan-Keputusan Direksi dan Surat Edaran di

bidang perkreditan.

Bank Dinar mengelola dan mengkontrol risiko kredit dengan berbagai cara diantaranya :

diversifikasi produk kredit, menetapkan limit kredit, pengukuran dan pemantauan serta

pengendalian risiko kredit termasuk penilaian Jaminan Kredit.

12

kredit yang telah disalurkan. Mengambil tindakan secepatnya terhadap kredit bermasalah

atau yang menunjukan potensi bermasalah.

Mengacu pada ketentuan PSAK 55/50, Bank mengelompokan kualitas kredit dalam dua

kelompok yaitu tagihan kredit Non Impair dan tagihan Impair. Tagihan Non Impair adalah

tagihan kredit dengan tunggakan pokok dan bunga sampai dengan 90 hari, sedangkan

tagihan Impair adalah tagihan kredit dengan tunggakan pokok dan/bunga lebih dari 90 hari.

Atas tagihan kredit tersebut, Bank Dinar membentuk cadangan kerugian penurunan nilai

(CKPN) atas portofolio kredit yang telah diberikan kepada debitur. CKPN dibedakan antara

CKPN individual dan CKPN kolektif. CKPN individual untuk portofolio kredit diperhitungkan

berdasarkan cashflow debitur. Sedangkan CKPN kolektif didasari oleh data historis bank

selama 3 tahun terakhir dengan menggunakan system migration.

Bank Dinar telah memperhitungkan Asets Tertimbang Menurut Risiko (ATMR) untu risiko

kredit sesuai dengan ketentuan yang berlaku. Mengingat debitur korporasi bank sampai saat

ini belum berperingkat maka seluruh perhitungan menggunakan klasifikasi tanpa peringkat.

Sebagai salah satu proses mitigasi risiko, Bank Dinar menerima agunan

second-way-out

.

Agungan yang dapat diterima oleh bank harus memenuhi kriteria memiliki dokumentasi

kepemilikan yang jelas dan sah, memiliki nilai pasar yang baik (

marketability value

), dapat

diikat secara hukum (legalitas), dan memiliki nilai yang relative stabil dan cenderung naik

baik untuk agunan yang bergerak, agunan tidak bergerak, agunan tunai, maupun emas.

Penyerahan agunan diawali dengan proses penilaian agunan dan diikat sesuai dengan

ketentuan legalitas yang berlaku. Atas agunan tersebut dicover dengan asuransi yang

B

C

B

Risiko Operasional

Risiko operasional adalah risiko yang terjadi karena ketidakcukupan dan atau tidak

berfungsinya proses internal, kesalahan manusia, kegagalan sistem atau adanya problem

external yang mempengaruhi operasional bank. Untuk pengelolaan risiko operasional maka

Bank menyiapkan sistem dan prosedur yang memadai termasuk implementasi prinsip

Dual

Control

.

Bank Dinar telah memiliki kebijakan dan prosedur mengenai pengelolaan risiko operasional

yang dituangkan dalam berbagai pedoman seperti Pedoman Penggunaan Teknologi Sistem

Informasi, Pedoman Pelaksanaan Program Anti Pencucian Uang dan Pencegahan Pendanaan

Terorisme (APU dan PPT) dan Pedoman Penerapan Manajemen Risiko serta

pedoman-pedoman lainnya. Disisi lain juga adanya penetapan limit seperti limit transaksi, limit

persetujuan transaksi yang dievaluasi secara berkala. Selain itu bank juga memberikan

pendidikan dan pelatihan sumber daya manusia yang berkesinambungan agar dapat

memberikan pelayanan yang baik dan terhindar dari human error.

Kebijakan pengolaan risiko operasional bertujuan untuk menghindari kerugian akibat

kegagalan atau tidak memadainya proses internal, manusia, system atau akibat adanya

kejadian eksternal.

13

terhadap program APU dan PPT dan penerapan prinsip akuntansi dalam pengakuan

pendapatan dan biaya.

Selain itu, Bank Dinar melakukan penyempurnaan system informasi yang dapat

menghasilkan informasi yang akurat dan tepat waktu dengan menperhatikan pengkinian

data dan distribusi informasi terkini keseluruh aktivitas fungsional bank.

Pengendalian risiko operasional dilakukan dengan menetapkan struktur organisasi yang

jelas menggambarkan batas wewenang dan tanggung jawab masing-masing unit kerja serta

adanya pemeriksaan internal audit secara berkala.

Risiko Likuiditas

Risiko likuiditas adalah risiko yang terjadi karena Bank tidak mampu memenuhi kewajiban

pokok dan atau bunga yang telah jatuh waktu. Berdasarkan pada definisi tersebut maka

risiko ini hanya terjadi jika Bank menghadapi kesulitan dalam penyediaan aset-aset

likuidnya. Untuk pengelolaan risiko ini Bank telah membentuk team Assets and Liabilities

Committee (ALCO) dengan tugas untuk memantau dan pengelolaan kondisi likuiditas Bank

melalui rapat yang diadakan paling sedikit sekali sebulan.

Kebijakan risiko likuiditas ditetapkan dan disetujui oleh Direksi dan dilaporkan kepada

Dewan Komisaris, dimana dalam pelaksanaannya ditentukan dalam rapat

Asset and Liability

Management Committee

(ALCO). Bank Dinar memiliki Money Market Line dengan beberapa

Bank yang dapat digunakan untuk mengatasi permasalahan dalam likuiditas baik ketika Bank

mengalami kelebihan dana maupun ketika kekurangan dana.

Bank Dinar memiliki kebijakan dan prosedur mengenai pengelolaan risiko likuiditas yang

tertuang dalam Buku Pedoman Manajemen Risiko dan ketentuan yang diatur dalam surat

Keputusan dan Surat Edaran Direksi. Kebijakan pengelolaan risiko likuiditas bertujuan untuk

menghindari kerugian akibat kekurangan likuidatas, konsentrasi

gap

dan kertergantungan

kepada

counterparty

tertentu, instrument atau market segmen tertentu.

Bank Dinar menetapkan system manajemen likuiditas yang bertujuan untuk menjaga

Cadangan Wajib Formal (

Legal Reserve Requirement

) sesuai dengan ketentuan yang telah

ditetapkan oleh Bank Indonesia.

Beberapa cara untuk menetapkan system manajemen likuiditas tersebut adalah dengan

mengurangi

idle

fund

seminimum mungkin dan menjaga alat-alat likuid yang ada agar dapat

memenuhi kebutuhan

cash

flow

sehari- hari maupun dari hal-hal yang tidak terduga.

Bank Dinar menetapkan beberapa indicator peringatan dini untuk mengetahui dan

mengatasi risiko likuiditas yang mungkin timbul antara lain: indicator internal yang berupa

kualitas asset yang memburuk, peningkatan konsentrasi pada beberapa asset dan sumber

pendanaan tertentu serta posisi arus kas yang semakin memburuk dan indicator eksternal

yang berupa informasi publik yang negative terhadap bank, peningkatan penarikan deposito

sebelum jatuh tempo, serta keterbatasan akses untuk memperoleh pendanaan jangka

panjang.

14

Pengendalian risiko likuiditas dilakukan dengan menetapkan struktur organisasi yang jelas

menggambarkan batas wewenang dan tanggung jawab masing-masing unit kerja serta

adanya pemeriksaan internal audit secara berkala.

Risiko Pasar

Risiko pasar dapat terjadi karena pergerakan suku bunga dan perubahan nilai tukar.

Mengingat Bank Dinar bukan merupakan Bank Devisa dan valuta asing yang dimiliki hanya

untuk kegiatan Money Changer yang tidak aktif maka risiko pasar yang dihadapi Bank Dinar

hanya risiko suku bunga. Risiko pasar melekat pada aktivitas fungsional perkreditan,

aktivitas fungsional treasury dan aktivitas fungsional pendanaan.

Kebijakan risiko pasar ditetapkan dan disetujui oleh Direksi dan dilaporkan kepada Dewan

Komisaris, dimana dalam pelaksanaannya ditentukan dalam rapat

Asset and Liability

Management Committee

(ALCO).

Bank Dinar memiliki kebijakan dan prosedur pengendalian risiko pasar seperti Buku

Pedoman Manajemen Risiko, Surat Keputusan dan Surat Edaran Direksi, terkait risiko pasar

yang menetapkan ketentuan penetapan suku bunga Dana Pihak Ketiga dan Kredit.

Pengelolaan risiko pasar ditujukan untuk menghindari terjadinya kerugian akibat pergerakan

harga pasar.

Bank Dinar bukan merupakan Bank Devisa sehingga aktivitas bisnis yang mempengaruhi

tingkat risiko pasar hanya dari risiko suku bunga.

Proses identifikasi, pengukuran dan pemantauan risiko pasar dilakukan melalui analisa

perkembangan suku bunga pasar dan bank-bank dalam peer groups.

Sesuai Peraturan Bank Indonesia No.14/18/PBI/2012 tanggal 28 November 2012 maka Bank

Dinar belum wajib memperhitungkan Aset Tertimbang Menurut Risiko (ATMR) pasar yang

digunakan dalam perhitungan Kewajiban Penyediaan Modal Minimum (KPMM).

Pengendalian Risiko Pasar dilakukan dengan menetapkan sturktur organisasi yang jelas

menggambarkan batas wewenang dan tanggung jawab masing-masing unit kerja serta

adanya pemeriksaan internal audit secara berkala.

Risiko Kepatuhan

Risiko kepatuhan adalah risiko yang terjadi akibat Bank tidak mematuhi atau tidak

melaksanakan peraturan perundang-undangan dan ketentuan lainnya yang berlaku. Untuk

pengelolaan risiko ini maka Bank senantiasa melakukan kajian dalam setiap keputusan atau

kebijakan dari sisi legalitasnya. Secara berkala seluruh ketentuan dan prosedur dikaji ulang

untuk memastikan kesesuaiannya dengan perubahan-perubahan yang terjadi.

Direktur yang membawahi fungsi Kepatuhan adalah Direktur Kepatuhan dan dalam

pelaksanaan tugasnya dibantu Satuan Kerja Kepatuhan yang independen terhadap satuan

kerja lainnya. Penugasan Direktur Kepatuhan merupakan wujud komitment Bank Dinar

Indonesia untuk senantiasa melaksanakan peraturan perundang-undangan, baik yang di

keluarkan oleh Bank Indonesia maupun peraturan perundang-undangan lainnya.

15

Direktur Kepatuhan bersama dengan Satuan Kerja Kepatuhan telah melakukan koordinasi

dengan unit-unit kerja terkait dalam rangka memastikan ketersediaan, kesesuaian

pedoman, sistem dan prosedur dengan peraturan Bank Indonesia dan Peraturan

Perundang-undangan yang berlaku lainnya dalam rangka pelaksanaan prinsip kehati-hatian.

Bank memiliki kebijakan dan prosedur mengenai pengelolaan Risiko Kepatuhan yang

tertuang dalam Pedoman Kepatuhan, Pedoman Pelaksanaan Program Anti Pencucian Uang

dan Pencegahan Pendanaan Terorisme ( APU dan PPT ), Buku Pedoman Manajemen Risiko,

Surat-surat Keputusan dan Surat Edaran.

Satuan Kerja Kepatuhan dalam rangka mengelola Risiko Kepatuhan yang dihadapi Bank

melakukan identifikasi, pengukuran, monitoring dan pengendalian terhadap Risiko

Kepatuhan berdasarkan laporan-laporan yang diterima dari unit-unit kerja terkait, yang

meliputi aktivitas fungsional perkreditan, treasury dan investasi, operasional dan jasa,

pembiayaan perdagangan, pendanaan dan instrument utang, teknologi system informasi

dan Sistem Informasi Manajemen serta pengelolaan sumberdaya manusia. Hal ini dilakukan

melakukan analisis Kepatuhan Bank terhadap ketentuan Bank Indonesia dan Peraturan

Perundangan lainnya. Bank memantau secara rutin Risiko Kepatuhan berdasarkan

identifikasi atas pelanggaran dan Ketidakpatuhan terhadap perundang-undangan dan

ketentuan yang berlaku.

Risiko Hukum

Risiko hukum adalah risiko yang timbul akibat adanya tuntutan hukum dan/atau adanya

kelemahan aspek yuridis. Untuk pengelolaan risiko ini maka Bank senantiasa melakukan

kajian dalam setiap keputusan khususnya transaksi yang terkait dengan pihak ketiga dari sisi

aspek yuridisnya.

Bank Dinar Indonesia telah mempunyai Bagian Legal yang berperan dalam mengelola Risiko

Hukum yang disebabkan adanya permasalahan hukum dan/atau kelemahan aspek yuridis.

Tugas Bagian Legal antara lain melakukan pengkajian terhadap kontrak dan perjanjian

antara Bank dengan pihak lain/nasabah berdasarkan ketentuan yang berlaku. Disisi lain juga

melakukan analisa terhadap permasalahan hukum yang dihadapi Bank.

Bank Dinar Indonesia memiliki kebijakan dan prosedur untuk pengelolaan Risiko Hukum

yang dituangkan dalam beberapa pedoman seperti Kebijakan Perkreditan Bank Dinar

Indonesia. Pedemon Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi ,

Buku Pedoman Manajemen Risiko, Surat Edaran dan Surat Keputusan serta Peraturan

Perusahaan. Lebih lanjut, Bank Dinar Indonesia telah melakukan penetapan limit yang

berkaitan dengan Risiko Hukum dan memantau ada/tidaknya tuntutan atau gugatan hukum

yang akan dihadapi Bank dalam setiap transaksi.

Penetapan limit Risiko Hukum ditujukan untuk mengurangi Risiko Hukum yang ditimbulkan

karena adanya perkara hukum yang dihadapi Bank, kelemahan perikatan, dan ketiadaan

aturan atau perundang-undangan yang melandasi perikatan bahkan mungkin aturannya

sudah berubah.

16

dan pengendalian intern dengan ketentuan yang berlaku, kode etik dan strategi

usaha,kepatuhan terhadap prosedur internal, kualitas laporan keuangan, efektivitas dan

efisiensi system informasi manajemen risiko, serta efektivitas penerapan komunikasi yang

berkaitan dengan dampak Risiko Hukum kepada seluruh pegawai pada setiap jenjang

organisasi.

Risiko Reputasi

Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan

stakeholder

yang

bersumber dari persepsi negatif terhadap Bank. Untuk meminimisir munculnya risiko ini

maka bank mengadakan komunikasi secara terbuka dan menjaga kepercayaan stakeholder

disamping mengharuskan penerapan prinsip kehati-hatian dalam setiap kegiatan

operasional bank.

Bank Dinar Indonesia membentuk fungsi khusus dan penanganan dan penyelesaian

pengaduan yang diajukan nasabah dan/atau perwakilan nasabah serta menunjuk pengacara

atau penasehat hukum apabila ada hal-hal yang harus diselesaikan melalui jalur hukum

dengan tanpa mengabaikan upaya perdamaian terlebih dahulu. Hal ini dilakukan untuk

mengantisipasi adanya risiko reputasi yang kadang berada diluar kontrol.

Bank Dinar Indonesia memiliki kebijakan dan prosedur mengenai pengelolaan Risiko

Reputasi yang tertuang dalam Buku Pedoman Manajemen Risiko. Kebijakan dan prosedur

mengenai transparansi informasi produk Bank dan penggunaan data pribadi nasabah serta

penanganan pengaduan nasabah untuk meminimalisasikan Risiko Reputasi akibat publikasi

negative.

Meminimalisasi Risiko Reputasi yang timbul adanya pemberitaan media dan / atau rumor

mengenai Bank yang bersifat negative, dilakukan dengan penetapan limit kerugian akibat

complaint nasabah dan publikasi negative.

Pengendalian Risiko Reputasi dilakukan dengan meningkatkan Kepatuhan terhadap

Ketentuan yang berlaku dan transparan dalam hubungan transaksi dengan nasabah serta

mengambil tindakan segera terhadap keluhan nasabah juga melakukan penanganan secara

hati-hati jika ada gugatan hukum dari pihak ketiga yang berpotensi meningkatkan eksposur

Risiko Reputasi. Hal utama yang dilakukan adalah menyiapkan sumber daya yang berkualitas

dan menguasai kinerja operasional Bank sebagai bagian dari upaya mengurangi keluhan

nasabah karena kesalahan informasi atau transaksi.

Risiko Strategik

Risiko strategik adalah risiko akibat ketidaktepatan dalam pengambilan dan/atau

pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan

lingkungan bisnis. Untuk menjaga munculnya risiko ini maka bank harus mampu membaca

dan mengantisipasi setiap perkembangan yang terjadi baik di dunia perbankan maupun di

dunia bisnis pada umumnya termasuk perkembangan isu internasional.

17

pencapaian tujuan usaha Bank dengan mempertimbangkan visi dan misi Bank, kelemahan

dan kekuatan Bank, sumberdaya manusia dan infrastrukturnya serta faktor dan kondisi

eksternal, termaksud rencana penerbitan produk atau peluncuran aktivitas baru. Direksi

menetapkan asumsi dan target rencana bisnis bank berdasarkan kemampuan sumber daya

dan prospek usaha Bank.

Bank Dinar Indonesia memiliki kebijakan dan prosedur mengenai pengolaan Risiko Startegik

yang tertuang dalam Buku Pedoman Manajemen Risiko. Penyusunan Rencana Bisnis Bank

untuk jangka pendek dan menengah dan Corporate Plan untuk penetapan rencana jangka

panjang.

Limit Risiko Strategik ditetapkan sebagai bahan evaluasi dan penyesuaian terhadap rencana

strategic bank dan rencana bisnis terhadap kesesuaiannya dengan visi, misi, dan strategi

pengembangan Bank.

Pengukuran Risiko Strategik dilakukan dengan pertimbangan tingkat kompleksitas strategi

bisnis bank, posisi bisnis bank di industri perbankan dan pencapaian Rencana Bisnis bank.

Bank melaksanakan proses pengendalian keuangan yang bertujuan untuk memantau

realisasi dibandingkan dengan target yang akan dicapai dan memastkian bahwa risiko yang

diambil masih dalam batas toleransi serta melakukan evaluasi secara berkala terhadap

perubahan/kondisi eksternal dan ketentuan yang berlaku.

KOMITE-KOMITE

Komite Audit

Fungsi Komite Audit adalah memberikan nasehat, saran dan pendapat professional kepada

Komisaris dalam menjalankan peran tugas, wewenang dan tanggung jawabnya sebagaimana

ditentukan dalam Anggaran Dasar, Peraturan Bank Indonesia khususnya terkait Pelaksanaan

Good Corporate Governance

Bagi Bank Umum. Adapun tugas-tugas Komite Audit meliputi :

1.

Memberikan rekomendasi kepada Dewan Komisaris untuk perbaikan pelaksanaan

audit baik oleh audit intern maupun audit extern yang didasarkan pada hasil

pemantauan dan evaluasi lapangan.

2.

Memberikan rekomendasi penunjukan Akuntan Publik dan Kantor Akuntan Publik

kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

Komite Pemantau Risiko

Fungsi dari Komite Pemantau Risiko adalah membantu fungsi pengawasan dari Dewan

Komisaris dalam praktek pelaksanaan penerapan Manajemen Risiko yang dijalankan oleh

Direksi agar eksposure risiko Bank tidak melampaui limit risiko yang telah ditetapkan.

Adapun tugas Komite Pemantau Risiko meliputi :

1.

Memberikan rekomendasi kepada Dewan Komisaris untuk perbaikan pelaksanaan

penerapan Manajemen Risiko yang didasarkan atas hasil pemantauan dan penilaian

praktek penerapan manajemen risiko.

2.

Melakukan pemantauan dan evaluasi terhadap pelaksanaan tugas Komite

Manajemen Risiko.

18

4.

Melalukan evaluasi atas kesesuai antara kebijakan manajemen risiko dengan

pelaksanaannya.

Komite Remunerasi dan Nominasi

Tugas utama dari Komite Remunerasi dan Nominasi adalah memberikan rekomendasi

kepada Dewan Komisaris atas kebijakan remunerasi bagi Dewan Komisaris, Direksi, Pejabat

Eksekutif dan Pegawai secara keseluruhan termasuk evaluasi terhadap kebijakan remunerasi

yang

telah

ada.

Serta

memberikan

rekomendasi

sistem

dan

prosedur

pemilihan/penggantian Dewan Komisaris dan Direksi termasuk merekomendasikan calon

anggota Komisaris dan Direksi serta anggota Komite.

Tugas lainnya adalah memastikan bahwa kebijakan remunerasi yang ada paling kurang telah

sesuai dengan kinerja keuangan, prestasi kerja individual dan adanya kewajaran dengan

perusahaan dalam peer groups, serta sesuai dengan strategi jangka panjang bank.

Asset & Liability Committee (ALCO)

Asset & Liability Committee (ALCO) merupakan komite yang bertugas memantau

keseimbangan perkembangan asset dan liability bank dari waktu ke waktu sehingga

diperoleh kondisi yang paling optimal antara asset dan liability. Termasuk tugas dari ALCO

adalah mengevaluasi, meninjau dan menetapkan suku bunga penanaman dana dan

penghimpunan dana dengan memperhatikan tingkat suku bunga pasar.

TEKNOLOGI INFORMASI

Teknologi informasi yang digunakan oleh Bank Dinar saat ini adalah tehnologi informasi

yang dibangun dengan platform AS400. Penggantian teknologi dilakukan sebagai bagian dari

upaya untuk memenuhi tuntutan perkembanganan informasi perbankan yang semakin

praktis, real time, akurat dan mendukung penerbitan berbagai produk serta yang tidak kalah

pentingnya adalah untuk penyediaan informasi dan transaksi yang terintegrasi. Sementara

teknologi infromasi yang digunakan Bank Dinar sebelumnya adalah dibangun dengan

platform Clipper dengan Operating System Novel Netware versi 4.1.

AKTIVITAS UTAMA

Aktivitas utama Bank Dinar masih terfokus pada aktivitas penghimpunan Dana dari

masyarakat dan penyaluran kredit kepada yang membutuhkan. Penghimpunan dana

dilakukan melalui produk Giro, Tabungan dan Deposito. Sementara pemberian kredit

meliputi Kredit Konsumsi, Kredit Modal Kerja dan Kredit Investasi. Berdasarkan besaran nilai

kredit maka kredit Bank Dinar meliputi kredit Usaha Mikro, Kecil dan Menengah (UMKM)

serta Non UMKM.

PRODUK DAN JASA

19

1.

Produk

a.

Giro

b.

Tabungan

c.

Deposito

d.

Kredit:

-

Kredit Modal Kerja

-

Kredit Investasi

-

Kredit Konsumsi

2.

Jasa

a.

Pengiriman uang RTGS dan SKN (transfer)

b.

Inkaso

c.

Pembayaran Telepon

d.

Sewa Safe Deposit Box

e.

Bank Garansi

SUMBER DAYA MANUSIA

Sumber Daya Manusia (SDM) merupakan faktor utama dalam setiap perusahaan. Secanggih

dan semutakhir apapun teknologi yang digunakan namun jika tidak didukung dengan

sumber daya manusia yang berkualitas maka tidak akan mendapatkan hasil yang optimal.

Dan hanya dengan sumber daya manusia yang berkualitas maka akan dicapai tujuan utama

perusahaan. Untuk mendapatkan sumber daya yang berkualitas sangat ditentukan oleh

langkah pertama yaitu perekrutan, sementara pelatihan dan pendidikan hanyalah suatu

upaya untuk membuat karyawan lebih berkualitas.

Dalam rangka memelihara dan meningkatkan kualitas sumber daya manusia Bank Dinar

maka dari tahun ke tahun senantiasa disusun rencana/ program pendidikan baik melalui

seminar, lokakarya, sosialisasi ketentuan oleh otoritas perbankan dan sertifikasi Manajemen

Risiko.

Upaya lain yang dilakukan untuk memenuhi kebutuhan sumber daya yang berkualitas

adalah dengan melakukan rekruitment tenaga-tenaga yang sudah berpengalaman di bidang

perbankan.

20

Tabel 7

Klasifikasi Karyawan Berdasar Tingkat Pendidikan

PT. Bank Dinar Indonesia

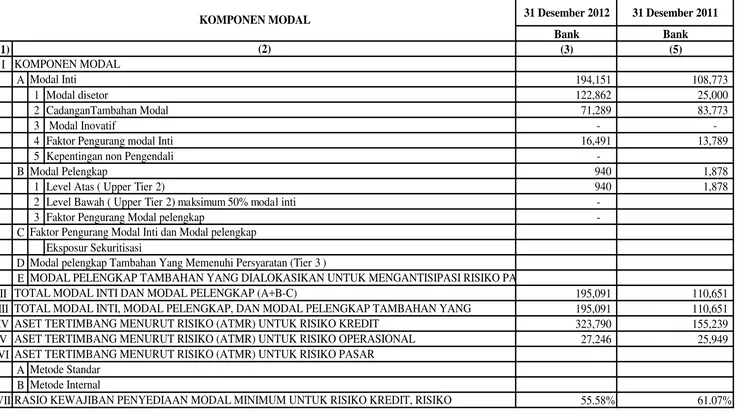

PENYEDIAAN MODAL MINIMUM

Kecukupan penyediaan modal minimum (

Capital Adequacy Ratio /CAR)

merupakan faktor

yang sangat utama dalam setiap lembaga perbankan. Semakin tinggi modal yang dimiliki

Bank akan semakin tinggi tingkat ketahanannya dalam menghadapi setiap gejolak yang

dialaminya. Dan untuk kepentingan ini Bank Indonesia menetapkan bahwa rasio kecukupan

modal yang harus dipelihara setiap lembaga perbankan tidak boleh kurang dari 8%.

Sementara rasio kecukupan modal yang dimiliki Bank Dinar dari tahun ke tahun relatif tinggi

dan berada jauh diatas ketentuan yang ditetapkan. Pada akhir tahun 2012 rasio kecukupan

modalnya adalah sebesar 55,58 % sedangkan tahun sebelumnya adalah sebesar 61,07 %.

Penurunan rasio kecukupan modal ini disebabkan oleh meningkatnya jumlah Aktiva

Tertimbang Menurut Risiko (ATMR) khususnya kredit walaupun dari sisi jumlah modal pada

tahun 2012 jauh lebih tinggi karena adanya penyetoran saham dalam portepel dari

Pemegang Saham khususnya Pemegang Saham baru.

Dalam permodalan sebagaimana disampaikan sebelumnya bahwa pemegang saham telah

berkomitmen untuk terus menambah permodalan Bank Dinar demi untuk mengembangkan

dan membesarkan perusahaan. Sebagai wujud komitmen ini pada tahun 2012 sudah ada

tambahan modal disetor sebesar Rp. 83.500.000.000,-

(delapan puluh tiga milyar lima ratus

juta rupiah). Ke depan peningkatan modal disetor Bank akan dilakukan melalui

Initial Public

Offering

(IPO).

Adapun kondisi permodalan Bank Dinar modal inti dan modal pelengkap per akhir tahun

2012 adalah sebesar Rp.195.091 juta dan per akhir tahun 2011 sebesar Rp. 110.651 juta.

Sebelumnya Bank Dinar memang pernah menghadapi permasalahan dalam pemenuhan

modal inti namun dengan hadirnya pemegang saham baru dengan komitmen untuk

memperkuat permodalan dan pengembangan perusahaan kedepan maka pengurus perlu

membuat strategi-strategi pengembangan usaha yang aman dan meningkatkan nilai

investasi.

21

Tabel 8

Perhitungan Kewajiban Penyediaan Modal Minimum (KPMM)

PT. Bank Dinar Indonesia

2.

Cadangan Tambahan Modal :

a.

Agio Saham

b.

Disagio Saham (-/-)

c.

Modal Sumbangan

d.

Cadangan Umum & Tujuan

e.

Laba Tahun-Tahun Lalu Set. Pajak

f.

Rugi Tahun-Tahun Lalu (-/-)

5. Faktor Pengurang (PPA Non Produktif)

122.862

1.

Cadangan Revaluasi Aktiva Tetap

2.

Cadangan Umum PPAP (mak. 1,25 %

dari ATMR)

3.

Modal Pinjaman

4.

Pinjaman Subordinasi (mak 50% dari

Modal Inti)

BATAS MAKSIMUM PEMBERIAN KREDIT (BMPK) DAN PENYEDIAAN DANA KEPADA PIHAK

TERKAIT

22

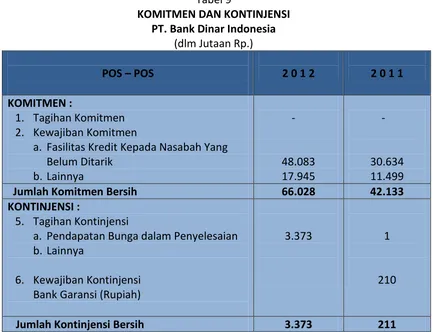

KOMITMEN DAN KONTINJENSI

Jumlah tagihan dan kewajiban komitmen serta kontinjensi yang dimiliki Bank Dinar per Akhir

Tahun 2012 dan 2011 adalah sbb :

Tabel 9

KOMITMEN DAN KONTINJENSI

PT. Bank Dinar Indonesia

(dlm Jutaan Rp.)

POS POS

2 0 1 2

2 0 1 1

KOMITMEN :

1.

Tagihan Komitmen

2.

Kewajiban Komitmen

a.

Fasilitas Kredit Kepada Nasabah Yang

Belum Ditarik

b.

Lainnya

-

48.083

17.945

-

30.634

11.499

Jumlah Komitmen Bersih

66.028

42.133

KONTINJENSI :

5.

Tagihan Kontinjensi

a.

Pendapatan Bunga dalam Penyelesaian

b.

Lainnya

6.

Kewajiban Kontinjensi

Bank Garansi (Rupiah)

3.373

1

210

Jumlah Kontinjensi Bersih

3.373

211

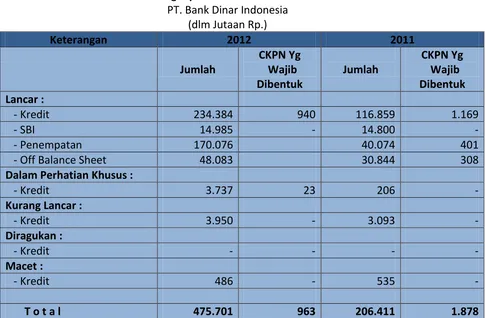

KUALITAS AKTIVA PRODUKTIF DAN CADANGAN KERUGIAN PENURUNAN NILAI

23

Tabel 10

Kualitas Aktiva Produktif dan Penyisihan

Penghapusan Aktiva Produktif

Sebagaimana telah disampaikan pada laporan tahunan sebelumnya bahwa telah terjadi

perubahan susunan kepemilikan saham perusahaan, dengan masuknya pemegang saham

baru ke Bank Dinar yaitu Bapak Nio Yantony, Bapak Syaiful Amir dan Bapak Andre Mirza

Hartawan yang memiliki komitmen untuk membesarkan dan memperkuat permodalan Bank

Dinar.

Adapun kejadian penting yang terjadi selama tahun 2012 terkait dengan masuknya

pemegang saham baru adalah adanya peningkatan jumlah modal dasar dari Rp.

50.000.000.000,- (lima puluh milyar rupiah) menjadi Rp. 200.000.000.000,- (dua ratus milyar

rupiah) serta adanya penyetoran saham dalam portepel sebesar Rp. 83.500.000.000,-

(delapan puluh tiga milyar lima ratus juta rupiah) sehingga jumlah modal disetor menjadi

Rp. 125.000.000.000,- (seratus dua puluh lima milyar rupiah)

PERKIRAAN PERKEMBANGAN USAHA KE DEPAN

24

investasi (

investment grade

). Perkiraan ini didasarkan pada pertumbuhan pasar Domistik

yang bagus dan terbukti Indonesia tidak terlalu terpengaruh oleh krisis global. Bercermin

pada perkembangan dan indikator-indikator yang ada maka perkembangan dunia usaha

perbankan kedepan diperkirakan masih akan terus membaik.

Dengan kondisi ekonomi tersebut tidak ada pilihan lain selain terus mengembangkan usaha

dengan terus meningkatkan fungsi intermediasi dengan tetap berpegang pada prinsip

kehati-hatian. Pilihan ini membawa konsekwensi keharusan adanya peningkatan jumlah

penyaluran kredit dan peningkatan penghimpunan dana pihak ketiga yang pada akhirnya

akan meningkatkan nilai guna perusahaan bagi seluruh stakeholders.

Untuk melengkapi laporan ini maka berikut kami sampaikan perkembangan pos-pos

tertentu per akhir tahun 2012 dan tahun 2011 yaitu :

Tabel 11

IKHTISAR POS-POS TERTENTU NERACA DAN LABA RUGI

PT. Bank Dinar Indonesia

26

(dalam jutaan rupiah)

31 Desember 2012

31 Desember 2011

Bank

Bank

(1)

(3)

(5)

I

A

194,151

108,773

1 Modal disetor

122,862

25,000

2 CadanganTambahan Modal

71,289

83,773

3 Modal Inovatif

-

-4 Faktor Pengurang modal Inti

16,491

13,789

5 Kepentingan non Pengendali

-B Modal Pelengkap

940

1,878

1 Level Atas ( Upper Tier 2)

940

1,878

2 Level Bawah ( Upper Tier 2) maksimum 50% modal inti

-3 Faktor Pengurang Modal pelengkap

-C

Eksposur Sekuritisasi

D

E

II

195,091

110,651

III

195,091

110,651

IV

323,790

155,239

V

27,246

25,949

VI

A

B

VII

55.58%

61.07%

ASET TERTIMBANG MENURUT RISIKO (ATMR) UNTUK RISIKO OPERASIONAL

ASET TERTIMBANG MENURUT RISIKO (ATMR) UNTUK RISIKO PASAR

Metode Standar

Metode Internal

RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM UNTUK RISIKO KREDIT, RISIKO

Tabel 1.a Pengungkapan Kuantitatif Struktur Permodalan Bank umum

Modal pelengkap Tambahan Yang Memenuhi Persyaratan (Tier 3 )

MODAL PELENGKAP TAMBAHAN YANG DIALOKASIKAN UNTUK MENGANTISIPASI RISIKO PASAR

TOTAL MODAL INTI DAN MODAL PELENGKAP (A+B-C)

TOTAL MODAL INTI, MODAL PELENGKAP, DAN MODAL PELENGKAP TAMBAHAN YANG

Faktor Pengurang Modal Inti dan Modal pelengkap

KOMPONEN MODAL

Modal Inti

ASET TERTIMBANG MENURUT RISIKO (ATMR) UNTUK RISIKO KREDIT

(2)

27

Tabel 2.1.a Pengungkapan Tagihan Berdasaran Wilayah - Bank secara Individual

Wilayah 1 Wilayah 2 Wilayah 3 Wilayah 4 Wilayah 5 Wilayah 6 Wilayah 7 Total Banten DKI Jakarta Jabar Jatim Kalbar Kaltim SulTengg

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

1 Tagihan Kepada Pemerintah - 72,976 72,976

2 Tagihan Kepada Entitas Sektor Publik

-3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional

-4 Tagihan Kepada Bank - 170,076 170,076

5 Kredit Beragunan Rumah Tinggal 4,385 14,443 799 32 19,659

6 Kredit Beragunan Properti Komersil 3,804 3,804

7 Kredit Pegawai/Pensiunan

-8 Tagihan Kepada Usaha Mikro, Usaha Kecil dan Portofolio Ritel 3,328 15,103 3,201 3,152 777 741 26,302

9 Tagihan kepada Korporasi 10,444 148,467 18,199 3,089 180,199

10 Tagihan yang Telah Jatuh Tempo 8,643 3,950 12,593

11 Aset lainnya

-12 Eksposur di Unit Usaha Syariah ( apabila ada )

-Total 18,157 424,869 30,842 6,273 777 3,950 741 485,609

No Kategori Portofolio

Posisi Tanggal 31 Desember 2012

28

Tabel 2.1.a Pengungkapan Tagihan Berdasaran Wilayah - Bank secara Individual

Wilayah 1 Wilayah 2 Wilayah 3 Wilayah 4 Wilayah 5 Wilayah 6 Wilayah 7 Total Banten DKI Jakarta Jabar Jatim Riau Kaltim SulTengg

(1) (2) (11) (12) (13) (14) (15) (16) (17) (18)

1 Tagihan Kepada Pemerintah - 68,078 68,078

2 Tagihan Kepada Entitas Sektor Publik

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional

4 Tagihan Kepada Bank 40,074 40,074

5 Kredit Beragunan Rumah Tinggal 6 Kredit Beragunan Properti Komersil 7 Kredit Pegawai/Pensiunan

8 Tagihan Kepada Usaha Mikro, Usaha Kecil dan Portofolio Ritel 11,563 81,309 21,720 1,355 28 3,981 737 120,693 9 Tagihan kepada Korporasi

10 Tagihan yang Telah Jatuh Tempo 11 Aset lainnya

12 Eksposur di Unit Usaha Syariah ( apabila ada )

No Kategori Portofolio

Posisi Tanggal 31 Desember 2011

29

Tabel 2.2.a Pengungkapan Tagihan Bersih Berdasaran Sisa Jangka Waktu Kontrak - Bank secara Individual( dalam jutaan rupiah )

<= 1 thn > 1 thn sd 3 thn > 3 thn sd 5 thn > 5 thn Non-Kontraktual Total <= 1 thn > 1 thn sd 3 thn > 3 thn sd 5 thn > 5 thn Non-Kontraktual Total

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14)

1 Tagihan Kepada Pemerintah 72,976 0 0 0 0 72,976 68,078 0 0 0 0 68,078

2 Tagihan Kepada Entitas Sektor Publik 0 0 0 0 0 0 0 0 0 0 0 0

3 Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional 0 0 0 0 0 0 0 0 0 0 0 0

4 Tagihan Kepada Bank 170,076 0 0 0 0 170,076 40,074 0 0 0 0 40,074

5 Kredit Beragunan Rumah Tinggal 0 3,364 5,982 5,058 0 14,404 - 793 1,297 3,883 0 5,973

6 Kredit Beragunan Properti Komersil 0 276 0 78 0 354 0 0 0 169 0 169

7 Kredit Pegawai/Pensiunan 0 0 0 0 0 0 0 0 0 0 0 0

8 Tagihan Kepada Usaha Mikro, Usaha Kecil dan Portofolio Ritel 405 85,160 8,147 10,439 0 104151 3,706 48,618 0 11,809 0 64,133

9 Tagihan kepada Korporasi 0 109,385 0 14,263 0 123,648 0 45,508 0 4,910 0 50,418

10 Tagihan yang Telah Jatuh Tempo 0 0 0 0 0 0 0 0 0 0 0 0

11 Aset lainnya 0 0 0 0 0 0 0 0 0 0 0 0

12 Eksposur di Unit Usaha Syariah ( apabila ada ) 0 0 0 0 0 0 0 0 0 0 0 0

Total 243,457 198,185 14,129 29,838 0 485,609 111,858 94,919 1,297 20,771 0 228,845 Posisi Tanggal Laporan 31 Desember 2011

Tagihan Bersih Berdasarkan jangka waktu kontrak No Kategori Portofolio

Posisi Tanggal Laporan 31 Desember 2012

30

Tabel 2.3.a. Pengungkapan tagihan Bersih Berdasarkan Sektor Ekonomi - Bank secara IndividualNo Sektor Ekonomi

2 Perikanan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

3 Pertambangan dan Penggalian 0.00 0.00 0.00 0.00 0.00 0.00 0.00 320.00 0.00 0.00 0.00 0.00 4 Industri pengolahan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 3,879.00 26,605.00 0.00 0.00 0.00

5 Listrik, Gas dan Air 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

6 Kontruksi 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1,969.00 20,935.00 3,950.00 0.00 0.00 7 Perdagangan besar dan eceran 0.00 0.00 0.00 0.00 0.00 0.00 0.00 9,659.00 104,119.00 4,218.00 0.00 0.00 8 Penyediaan akomodasi dan penyediaan makan minum 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 5,601.00 4,910.00 0.00 0.00 9 Transportasi, pergudangan dan komunikasi 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1,718.00 1,022.00 0.00 0.00 0.00

10 Perantara keuangan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

11 Real estate, usaha persewaan dan jasa perusahaan 0.00 0.00 0.00 0.00 0.00 3,804.00 0.00 1,549.00 2,931.00 0.00 0.00 0.00 12 Administrasi Pemerintah, pertahanan dan jaminan sosial wajib 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 13 Jasa Pendidikan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1,256.00 1,169.00 0.00 0.00 0.00 14 Jasa kesehatan dan kegiatan sosial 0.00 0.00 0.00 0.00 0.00 0.00 0.00 191.00 18,713.00 0.00 0.00 0.00 15 Jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2,535.00 0.00 0.00 0.00 0.00 16 Jasa perorangan yang melayani rumah tangga 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 17 Badan Internasional dan badan ekstra internasional lainnya 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 18 Kegiatan yang belum jelas batasannya 0.00 0.00 0.00 0.00 19,658.00 0.00 0.00 1,069.00 0.00 0.00 0.00 0.00

19 Bukan Lapangan Usaha 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

20 Lainnya 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

31

Tabel 2.3.a. Pengungkapan tagihan Bersih Berdasarkan Sektor Ekonomi - Bank secara IndividualNo Sektor Ekonomi

1 Pertanian, perburuan dan kelautan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2 Perikanan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

3 Pertambangan dan Penggalian 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

4 Industri pengolahan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 13,985.00 0.00 0.00 0.00 0.00

5 Listrik, Gas dan Air 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

6 Kontruksi 0.00 0.00 0.00 0.00 0.00 0.00 0.00 16,179.00 0.00 0.00 0.00 0.00

7 Perdagangan besar dan eceran 0.00 0.00 0.00 0.00 0.00 0.00 0.00 58,440.00 0.00 0.00 0.00 0.00 8 Penyediaan akomodasi dan penyediaan makan minum 0.00 0.00 0.00 0.00 0.00 0.00 0.00 4,910.00 0.00 0.00 0.00 0.00 9 Transportasi, pergudangan dan komunikasi 0.00 0.00 0.00 0.00 0.00 0.00 0.00 4,777.00 0.00 0.00 0.00 0.00

10 Perantara keuangan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

11 Real estate, usaha persewaan dan jasa perusahaan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 7,893.00 0.00 0.00 0.00 0.00 12 Administrasi Pemerintah, pertahanan dan jaminan sosial wajib 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

13 Jasa Pendidikan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

14 Jasa kesehatan dan kegiatan sosial 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 15 Jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya 0.00 0.00 0.00 0.00 0.00 0.00 0.00 432.00 0.00 0.00 0.00 0.00 16 Jasa perorangan yang melayani rumah tangga 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 17 Badan Internasional dan badan ekstra internasional lainnya 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 18 Kegiatan yang belum jelas batasannya 0.00 0.00 0.00 0.00 0.00 0.00 0.00 13,059.00 0.00 0.00 0.00 0.00 19 Bukan Lapangan Usaha 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1,018.00 0.00 0.00 0.00 0.00

32

Tabel 2.4.a. Pengungkapan Tagihan dan Pencadangan berdasarkan Wilayah - Bank secara Individual

( dalam jutaan rupiah )

Wilayah 1 Banten

Wilayah 2 DKI

Wilayah 3 Ja-Bar

Wilayah 4 Ja-Tim

Wilayah 5 Kal-Bar

Wilayah 6 Kal-Tim

Wilayah 7

Sul-Teng Total

Wilayah 1

Banten Wilayah 2 DKI Wilayah 3 Ja-Bar

Wilayah 4 Ja-Tim

Wilayah 5 Riau

Wilayah 6 Kal-Tim

Wilayah 7

Sul-Teng

Total

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18)

1 Tagihan 11,825.00 187,379.00 31,612.00 6,273.00 777.00 3,950.00 741.00 242,557.00 9,580.00 84,188.00 20,821.00 1,355.00 28.00 3,984.00 737.00 120,693.00 2 Tagihan yang mengalami penurunan nilai ( impaired )

a.Belum jatuh tempo 0 0 23 0.01 0 0 0 23.01 0 0 0 0 0 0 0 0

b.Telah jatuh tempo 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

3 Cadangan kerugian penurunan nilai ( CKPN ) - Individual 0 0 81 0.01 0 0 0 81.01 60.32 116.84 63.82 0 0 0 0 240.98

4 Cadangan kerugian penurunan nilai ( CKPN ) - Kolektif 41.65 669.18 109.55 39.85 21.91 0 0 882.14 35.48 724.29 111.4 8.45 0.28 39.84 7.37 927.11

5 Tagihan yang dihapus buku 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Posisi Tanggal Laporan 31 Desember 2012

Wilayah

Posisi Tanggal Laporan 31 Desember 2011

Wilayah

33

Tabel 2.5.a Pengungkapan Tagihan dan Pencadangan Berdasarkan Sektor Ekonomi - Bank Secara Individual

Belum Jatuh Tempo

Telah Jatuh Tempo

(1) (2) (3) (4) (5) (6) (7) (8)

31 Desember 2012

1 Pertanian, perburuan dan Kehutanan 0.00 0.00 0.00 0.00 0.00

2 Perikanan 0.00 0.00 0.00 0.00 0.00

3 Pertambangan dan Penggalian 0.00 0.00 0.00 0.00 0.00

4 Industri pengolahan 10,492.00 0.00 0.00 23.43 0.00

5 Listrik, Gas dan Air 0.00 0.00 0.00 0.00 0.00

6 Konstruksi 31,100.00 0.00 0.00 85.06 0.00

7 Perdagangan besar dan eceran 130,284.00 0.00 23.00 376.33 0.00

8 Penyediaan akomodasi dan penyediaan makan minum 0.00 0.00 0.00 0.00 0.00

9 Transportasi, pergudangan dan komunikasi 4,476.00 0.00 0.00 38.32 0.00

10 Perantara keuangan 0.00 0.00 0.00 0.00 0.00

11 Real estate, usaha persewaan dan jasa perusahaan 19,924.00 0.00 0.00 146.62 0.00

12 Administrasi Pemerintahan, pertahanan dan jaminan sosial wajib 0.00 0.00 0.00 0.00 0.00

13 Jasa pendidikan 0.00 0.00 0.00 0.00 0.00

14 Jasa kesehatan dan kegiatan sosial 26,526.00 0.00 58.00 65.57 0.00

15 Jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya 19,755.00 0.00 0.00 146.83 0.00

16 Jasa perorangan yang melayani rumah tangga 0.00 0.00 0.00 0.00 0.00

17 Badan internasional dan badan ekstra internasional lainnya 0.00 0.00 0.00 0.00 0.00

18 Kegiatan yang belum jelas batasannya 0.00 0.00 0.00 0.00 0.00

19 Bukan Lapangan Usaha 0.00 0.00 0.00 0.00 0.00

20 Lainnya 0.00 0.00 0.00 0.00 0.00

Total 242,557.00 0.00 81.00 882.16 0.00

Cadangan kerugian penurunan nilai (CKPN)

Individual

Cadangan kerugian penurunan nilai (CKPN)

Kolektif

Tagihan yang dihapus buku ( dalam jutaan rupiah )

No Sektor Ekonomi Tagihan

34

Tabel 2.5.a Pengungkapan Tagihan dan Pencadangan Berdasarkan Sektor Ekonomi - Bank Secara Individual

Belum Jatuh

Tempo Telah Jatuh Tempo

31 Desember 2011

1 Pertanian, perburuan dan Kehutanan 0.00 0.00 0.00 0.00 0.00

2 Perikanan 0.00 0.00 0.00 0.00 0.00

3 Pertambangan dan Penggalian 0.00 0.00 0.00 0.00 0.00 4 Industri pengolahan 10,293.00 0.00 102.93 0.00 0.00

5 Listrik, Gas dan Air 0.00 0.00 0.00 0.00 0.00

6 Konstruksi 15,689.00 0.00 114.03 42.86 0.00

7 Perdagangan besar dan eceran 45,861.00 0.00 368.69 84.32 0.00 8 Penyediaan akomodasi dan penyediaan makan minum 0.00 0.00 0.00 0.00 0.00 9 Transportasi, pergudangan dan komunikasi 2,596.00 0.00 25.71 0.00 0.00

10 Perantara keuangan 0.00 0.00 0.00 0.00 0.00

11 Real estate, usaha persewaan dan jasa perusahaan 29,058.00 0.00 259.65 0.00 0.00 12 Administrasi Pemerintahan, pertahanan dan jaminan sosial wajib 0.00 0.00 0.00 0.00 0.00

13 Jasa pendidikan 0.00 0.00 0.00 0.00 0.00

14 Jasa kesehatan dan kegiatan sosial 5,090.00 0.00 1.80 49.10 0.00 15 Jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya 12,106.00 0.00 54.30 64.70 0.00 16 Jasa perorangan yang melayani rumah tangga 0.00 0.00 0.00 0.00 0.00 17 Badan internasional dan badan ekstra internasional lainnya 0.00 0.00 0.00 0.00 0.00 18 Kegiatan yang belum jelas batasannya 0.00 0.00 0.00 0.00 0.00

19 Bukan Lapangan Usaha 0.00 0.00 0.00 0.00 0.00

20 Lainnya 0.00 0.00 0.00 0.00 0.00

Total 120,693.00 0.00 927.11 240.98 0.00

No Sektor Ekonomi Tagihan

Tagihan Mengalami Penurunan Nilai

Cadangan kerugian penurunan nilai (CKPN)

Individual

Cadangan kerugian penurunan nilai (CKPN)

Kolektif