TUGAS MATAKULIAH SISTEM INFORMASI AKUNTANSI

DAUR PENGELUARAN

Oleh :

Dwi Rahayu ( 0400910033 ) Nina Faridha ( 0400910074 ) Sandhy Meru Argo P ( 0400910094 ) Agustina T ( 0500910008 ) Amartha Selviana ( 0500910018 )

PROGRAM DIPLOMA TIGA MENEJEMEN INFORMATIKA FAKULTAS MATEMETIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS BRAWIJAYA MALANG

DAUR PENGELUARAN

Suatu organisasi melakukan pengeluaran untuk barang dan jasa. Barang mungkin

terdiri dari barang dagang, bahan baku, suku cadang (parts), sub perakitan (subassemblies),

perlengkapan (suplies),dan aktiva tetap. Jasa mencakup jasa-jasa yang diberikan oleh

pihak-pihak luar seperti jasa telepon dan hukum, juga jasa-jasa yang diberikan oleh karyawan

organisasi. Secara konseptual, keseluruhan barang dan jasa ini dapat dicakup oleh siklus atau

daur pengeluaran. Karena daur pengeluaran melibatkan arus keluar dana, siklus ini merupakan

lawan dari daur penerimaan, yang menyediakan arus masuk dana. Daur pengeluaran

diperlukan dalam setiap organisasi. Sebagian besar barang dan jasa yang diperoleh merupakan

sumber daya bagi organisasi, dan aktivitas dalam memperoleh sumber daya tersebut berkaitan

dengan daur pengeluaran.

Daur Pengeluaran I A. Tujuan Daur

• Tujuan utama daur adalah mempermudah pertukaran kas dengan para pemasok untuk barang dan jasa yang dibutuhkan

• Tujuan khusus adalah:

1. Memastikan bahwa seluruh barang dan jasa dipesan sesuai kebutuhan

2. Menerima seluruh barang yang dipesan dan memverifikasikan bahwa barang

tersebut berada dalam kondisi yang baik

3. Menjaga barang tersebut sampai dibutuhkan

4. Memastikan bahwa faktur yang berhubungan dengan barang dan jasa valid dan

benar

5. Mencatat dan mengklarifikasikan pengeluaran secara cepat dan tepat

6. Memposkan kewajiban dan pengeluarn kas ke dalam perkiraan pemasok yang

tepat di dalam buku besar utang usaha

7. Memastikan bahwa seluruh pengeluran kas berhubungan dengan pengeluaran yang

sudah diotorisasi

8. Mencatat dan mengklasifikasikan pengeluran kas dengan cepat dan tepat

9. Menyiapkan seluruh dokumen dn laporan yang diperlukan yang berhubungan

B. Fungsi– Fungsi

1. Mengetahui kebutuhan akan barang dan jasa

2. Menempatkan pesanan untuk barang dan jasa

3. Menerima dan menyimpan barang atau menyetujui jasa

4. Memastikan validitas kewajiban pembayaran

5. Menyiapkan pengeluran kas

6. Mengelola utang usaha

7. Memposkan transaksi ke dalam buku besar umum

8. Menyiapkan laporan keuangan dan keluaran lain yang dibutuhkan

Fungsi-fungsi khas dalam siklus pengeluaran

Fungsi- fungsi lainnya:

1. Retur dan potongan pembelian

2. Pengeluran kas rupa-rupa

3. Pengeluran kas kecil

Mengetahui kebutuhan akan barang /jasa

Menempatkan pesanan

Menerima dan menyimpan barang

Memastikan validitas kewajiban pembayaran

Melakukan pengeluaran kas

Memposkan transakasi ke dalam buku besar umum

Menyiapkan laopran keuangan

Menyetujui jasa

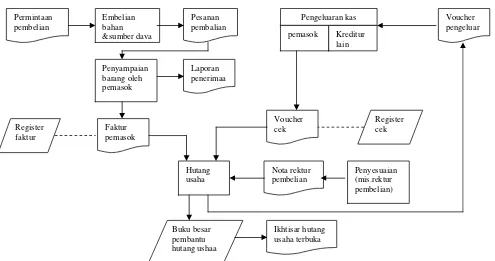

Gambar hubungan-hubungan dalam transaksi pengeluaran

Permintaan pembelian

Embelian bahan &sumber daya

Pesanan pembalian

Penyampaian barang oleh pemasok

Laporan penerimaa nn

Faktur pemasok

Hutang usaha Register

faktur

Buku besar pembantu hutang ushaa

Ikhtisar hutang usaha terbuka Nota rektur pembelian

Penyesuaian (mis.rektur pembelian) Voucher

cek

Register cek

Voucher pengeluar an Pengeluaran kas

C. Hubungan dengan organisasi 1. Manajemen Persediaan ( logistik )

Fungsi manajemen persediaan (dalam konteks perusahaan dagang) mempunyai tujuan

mengelola persediaan barang dagang yang dibeli perusahaan untuk dijual kembali.

Selain bertanggung jawab atas perencanaan, fungsi ini berkaitan dengan aktivitas fisik

seperti membeli,menerima dan menyimpan barang. Fungsi manajemen persediaan

dapat dipandang sebagai sub fungsi utama dalam fungsi logistik yang lebih luas, yang

termasuk dalam fungsi logistik adalah distribusi barang dagang kepada para pelanggan,

suatu aktivitas yang secara organisasi dapat diberikan pada fungsi pamasaran.

Pembelian difokuskan pada pemilihan pemasok atau vendor yang paling cocok.

Pembelian melakukan seleksi ini berdsasarkan faktor-faktor seperti harga satuan yang

dibebankan untuk barang atau jasa, mutu barang yang ditawarkan dan lain-lain.

Penerimaan bertanggung jawab menerima barang yang diverifikasikan kuantitas dan

kualitasnya serta memindahkan barang tersebut ke ruang penyimpanan.

2. Keuangan

Tujuan manajemen keuangan berhubungan secara luas dengan dana,data,

informasi,perencanaan dan pengendalian atas sumber daya. Dalam daur pengeluaran

tujuan ini terbatas pada perencanaan dan pegendalian kas, pada data yang berhubungan

Logistik Keuangan

Hubungan unit-unit organisasi dengan fungsi-fungsi pengeluaran

D. Sumber Data dan Masukan Sumber data:

Data yang digunakan dalam siklus pengeluaran terutama didasarkan pada masukan dari

catatan peresediaan dan dari pemasok. Catatan persediaan merupakan sumber utama untuk

sebagian besar transaksi pembelian sedangkan faktur pemasok adalah sumber untuk transaksi

utang / pengeluaran. Sumber data lain seperti:

• Formulir Masukan terdiri dari :

1. Permintaan pembelian ( purchase requisition)

Formulir ini memberi otorisasi pada departemen pembelian untuk

menempatkan pesanan barang atau jasa.

2. Pesanan pembelian ( purchase order)

Formulir ini merupakan dokumen formal yang ditandatangani oleh manajer

3. Laporan penerimaan (receiving report)

Suatu dokemen yang telah bernomor yang disiapkan oleh seorang klerk dalam

departemen penerimaan

4. Faktur pemasokan ( vendor )

Faktur pemasok merupakan tanggapan atas pesanan pembelian yang

diterbitkan sebelumnya.

5. Voucher pengeluaran

6. Voucher cek

Daur Pengeluaran II

A. Tujuan Daur Manajemen Jasa Karyawan

Jasa karyawan merupakan komponen utama dalam sumber daya manusia yang dipakai

oleh organisasi.Dalam organisasi tertentu seperti perusahaan yang berorientasi pada

pelayanan dan badan-badan pemerintahan, sumber daya ini mengambil bagian yang

terbesar dalam pengeluaran yang berulang. Dalam perusahaan manufaktur sumber daya ini

merupakan biaya kunci dalam konversi bahan baku menjadi barang jadi. Jasa karyawan

dalam organisasi semacam itu mungkin dianggap sebagai bagian dari siklus konversi

produk. Namun dalam hal ini kami menempatkannya dalam daur manajemen jasa

karyawan dan termasuk dalam siklus /daur pengeluaran.

• Tujuan utama siklus atau daur manajemen jasa karyawan adalah melancarkan pertukaran kas dengan karyawan untuk jasa yang dibutuhkan ( karena siklus ini berpusat pada

pembayaran jasa karyawan sering disebut juga siklus penggajian).

B. Fungsi-Fungsi 1. Penetapan gaji

2. Pengukuran jasa yang diberikan

3. Penyiapan cek gaji

4. Penerbitan dan pendistribusian cek gaji

5. Pendistribusian biaya jasa karyawan

6. Penyiapan laporan dan pernyataan yang diharuskan

C. Hubungan dengan organisasi • Personalia

Tujuan utama manajemen personalia dalam daur ini adalah merencanakan,

mengendalikan, dan mengkoordinasikan karyawan didalam suatu organisasi. Diantara

berbagai fungsi-fungsi yang dilakukan, fungsi yang paling berhubungan dengan penetapan

status gaji karyawan adalah yang paling relevan dengan pembayaran untuk jasa yang

diberikan. Departemen personalia melakukan fungsi ini dengan menyiapkan dan

mendistribusikan kerja secara manual yang diperlukan mengenai tindakan bayaran

• Keuangan

Tujuan manajemen keuangan berhubungan dengan dana.perencanaan, data, informasi dan

pengendalian atas sumber daya. Unit-unit organisasional yang berada dalam fungsi ini dan

yang terlibat dalam manajemen jasa karyawan mencakup pencatatan waktu,

penggajian,utang usaha, pengeluaran kas, distribusi biaya dan buku besar umum

Personalia Pencatatan waktu

penggajian Utang usaha & pengeluaran kas

Distribusi gaji Buku besar umum

Menetapk an status gaji

Mengukur jasa yang diberikan

Menyiapk an cek gaji

Menertibkan & mendistribusikan cek gaji

Mendistribusikan biaya untuk jasa karyawan Memposkan

transaksi & menyusun laporan yang diperlukan

Memelihara catatan beban tenaga kerja Memelihara catatan

D. Sumber Data dan Masukan Sumber data:

1. Formulir tindakan personalia ( personel action form) berfungsi untuk memberitahu

pihak-pihak yang berkepentingan mengenai tindakan-tindakan yang berkenaan dengan

karyawan.

2. Formulir jam kerja ( time and/or attendance form) berfungsi untuk mencatat waktu

sesungguhnya yang dihabiskan karyawan per jam dilokasi kerja mereka. Form ini

berisi nama dan nomor karyawan serta tanggal-tanggal periode pembayaran yang

sesuai.

3. Tiket jam kerja ( job time ticket )

4. Cek gaji

Database:

1. Arsip induk gaji karyawan berisi catatan penghasilan para karyawan per periode

2. Arsip referensi dan riwayat karyawan berisi berbagai data non-keuangan juga data

keuangan setiap karyawan misalnya alamat, keahlian, jenis pekerjaan, pengalaman

kerja, riwayat pendidikan, evaluasi kerja, dan status keluarga karyawan

3. Arsip transaksi catatan waktu berisi salinan-salinan seluruh transaksi kartu atau lembar

jam kerja untuk suatu periode pembayaran gaji.

4. Arsip transaksi cek gaji berisi salinan setiap cek gaji, diatur menurut urutan nomor cek

5. Arsip kompensasi berisi tabel tarif pembayaran dan tingkat gaji untuk berbagai uraian

pekerjaan di dalam perusahaan

E. Arus dan Pemrosesan Data • System pemrosesan manual

1. Menentukan status gaji

2. Mengukur jasa yang diberikan

3. Menyiapkan cek gaji

4. Menertibkan dan mendistribusikan cek gaji

5. Mendistribusikan biaya tenaga kerja

• System pemrosesan computer

Bagan arus system prosedur pemrosesan transaksi penggajian karyawan secara terkomputer

Dari pencatatan waktu

Kartu

Operasi1: pilah menurut nomer file karyawan dan menyiapkan cek