Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

(Survei pada KPP Pratama Bandung Cibeunying dilihat dari Persepsi Wajib Pajak)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh:

DEWI ALVIANTI RAHMAH

NIM.0808406

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2012

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

(Survei pada KPP Pratama Bandung Cibeunying dilihat dari Persepsi Wajib Pajak)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh:

DEWI ALVIANTI RAHMAH

NIM.0808406

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2012

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

(Survei pada KPP Pratama Bandung Cibeunying dilihat dari Persepsi Wajib Pajak)

Dewi Alvianti Rahmah

Pembimbing I: Dr. H. Nugraha, S.E, M.Si, Ak Pembimbing II: Arvian Triantoro, S.Pd, M.Si

ABSTRAK

Sejak tahun 2002, Direktorat Jenderal Pajak telah meluncurkan program reformasi administrasi perpajakan dengan diterapkannya sistem administrasi perpajakan modern yang merupakan salah satu agenda utama dalam blue print Kebijakan DJP. Sejalan dengan hal tersebut, dibentuklah Kantor Wilayah dan KPP Pratama yang secara khusus menangani administrasi perpajakan wajib pajak berdasarkan wilayah dan kedudukan wajib pajak dalam suatu KPP Pratama. Dengan diterapkannya sistem administrasi perpajakan modern tersebut diharapkan dapat meningkatkan kepatuhan sukarela dari wajib pajak.

Penelitian ini menggunakan metode deskriptif dan metode kausal melalui penelitian survei yang dilakukan pada 100 responden Wajib Pajak Orang Pribadi yang berada pada wilayah kerja KPP Pratama Bandung Cibeunying, dengan teknik pengambilan sampel secara acak. Identifikasi masalah dianalisis dengan menggunakan parameter statistik (SPSS) diantaranya adalah persamaan regresi linier berganda, koefisien determinasi, Uji F dan uji t.

Hasil penelitian menunjukkan bahwa penerapan sistem administrasi perpajakan modern di KPP Pratama Bandung Cibeunying sudah berjalan dengan baik, begitupun dengan tingkat kepatuhan WPOP di KPP Pratama Bandung Cibeunying sudah menunjukkan kepatuhan yang tinggi. Secara parsial, subvariabel restrukturisasi organisasi (X1) dan pelaksanaan good governance (X4) berpengaruh

signifikan terhadap variabel kepatuhan Wajib Pajak (Y), sedangkan subvariabel penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi (X2) dan penyempurnaan manajemen SDM (X3) tidak berpengaruh

signifikan terhadap tingkat kepatuhan Wajib Pajak (Y). Adapun secara simultan, penerapan sistem administrasi perpajakan modern berpengaruh signifikan terhadap tingkat kepatuhan Wajib Pajak. Keempat subvariabel Sistem Administrasi Perpajakan Modern hanya memiliki variabilitas sebesar 12,8% terhadap kepatuhan Wajib Pajak di KPP Pratama Bandung Cibeunying, sedangkan sisanya yaitu 87,2% dijelaskan oleh variabel lain di luar model penelitian.

Kata Kunci: Sistem Administrasi Perpajakan Modern, Restrukturisasi Organisasi,

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF MODERN TAXES ADMINISTRATION

SYSTEM IMPLEMENTATION TOWARD TAXPAYERS’ LEVEL

OF COMPLIANCE

(Survey at KPP Pratama Bandung Cibeunying from Taxpayers’ Perspectives)

Dewi Alvianti Rahmah

1st Advisor Lecturer : Dr. H. Nugraha, S.E, M.Si, Ak

2nd Advisor Lecturer : Arvian Triantoro, S.Pd, M.Si

ABSTRACT

Since 2002, Taxes General Directorate has launched the program of taxes administration reform which applies modern taxes administration system which is one of main agendas in Taxes General Directorate blue print. In line with it, the Regional and Small Taxpayers’ Office are formed to handle taxpayers’ taxes administration based on the taxpayers’ region and domicile in KPP Pratama. By applying the modern system of taxes administration, it is hoped that it can improve the taxpayers’ self compliance.

This research using descriptive method and causal method, through the survey research who is tested to 100 taxpayers’ respondents which are located in KPP Pratama region Bandung Cibeunying,by using simple random sampling technique. The problem is identified through statistic parameter (SPSS) including similarity of double linier regression, determinate coefficient, F test and t test.

The result of the research shows that the implementation of modern taxes administration system in KPP Pratama Bandung Cibeunying has been applied effectively as well as the taxpayers’ level of compliance has showed high compliance. Partially, the organization reconstruction sub variable (X1) and the

good governance implementation (X4) have significant effects on the taxpayers’

compliance variable (Y), whereas business process consummation through the utilization of information and communication technology (X2) and consummation

of human resource management (X3) have not significant effects on the taxpayers’

compliance variable (Y). Simultaneously, the implementation of modern taxes administration system has significant effect on taxpayers’ level of compliance. The four sub variables of modern taxes administration system have 12,8% variability toward taxpayers’ level of compliance in KPP Pratama Bandung Cibeunying, while the rest or 87,2 % variability is described on other variables out of research model.

Key words: Modern Taxes Administration System, The Organization

vi

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

BAB II LANDASAN TEORI 2.1 Teori yang Relevan ... 13

2.1.1 Perpajakan ... 14

2.1.1.1 Definisi Pajak ... 15

2.1.1.2 Fungsi Pajak ... 13

2.1.1.3 Syarat Pemungutan Pajak ... 14

2.1.1.4 Pengelompokkan Pajak ... 16

2.1.1.5 Sistem Perpajakan ... 16

2.1.2 Reformasi Perpajakan ... 17

2.1.2.1 Reformasi Administrasi Perpajakan ... 18

2.1.2.1.1 Definisi Administrasi... 18

2.1.2.1.2 Istilah Administrasi Perpajakan ... 19

2.1.2.1.3 Istilah Reformasi Administrasi Perpajakan ... 20

vii

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3.1 Definisi Sistem Administrasi Perpajakan Modern ... 21

2.1.3.2 Konsep dan Tujuan Sistem Administrasi ... Perpajakan Modern ... 22

2.1.3.3 Penerapan Sistem Administrasi Perpajakan Modern ... 25

2.1.4 Kepatuhan Wajib Pajak ... 30

2.1.4.1 Dasar-Dasar Kepatuhan ... 30

2.1.4.2 Definisi Kepatuhan Wajib Pajak ... 31

2.1.4.3 Jenis-Jenis Kepatuhan Wajib Pajak ... 32

2.4.4.4 Konsep Kepatuhan Wajib Pajak ... 35

2.1.4.5 Manfaat Predikat Wajib Pajak Patuh ... 35

2.1.5 Pengaruh Penerapan Sistem Administrasi Perpajakan Moden ... terhadap Tingkat Kepatuhan Wajib Pajak ... 37

2.1.6 Tinjauan Penelitian Terdahulu ... 41

2.2Kerangka Pemikiran ... 42

2.3Hipotesis Penelitian ... 48

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 50

3.2 Definisi dan Operasionalisasi Variabel ... 51

3.2.1 Definisi Variabel ... 51

3.2.2 Operasionalisasi Variabel ... 55

3.3 Populasi dan Sampel Penelitian ... 57

3.3.1 Populasi Penelitian ... 57

3.3.2 Sampel Penelitian ... 58

3.4 Teknik Pengumpulan Data ... 59

3.5 Uji Kualitas Data ... 62

3.5.1 Uji Validitas... 62

3.5.2 Uji Reliabilitas ... 63

viii

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.7 Teknik Analisis Data dan Pengujian Hipotesis ... 67

3.7.1 Uji Asumsi Klasik ... 67

3.7.2 Menentukan Persamaan Regresi Linier Berganda ... 70

3.7.3 Uji Koefisien Determinasi ... 71

3.7.4 Uji Signifikansi Simultan (Uji F) ... 71

3.7.5 Uji Signifikansi Parsial (Uji t) ... 73

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 75

4.1.1 Gambaran Objek Penelitian ... 75

4.1.1.1 Sekilas Tentang Kantor Pelayanan Pajak ... 75

4.1.1.2 Gambaran Umum KPP Pratama Bandung Cibeunying ... 76

4.1.1.3 Visi dan Misi KPP Pratama Bandung Cibeunying ... 78

4.1.1.4 Motto Pelayanan KPP Pratama Bandung Cibeunying .... 79

4.1.1.5 Deskripsi Pembagian Tugas per Seksi (Job Description)79 4.2 Deskripsi Hasil Penelitian ... 82

4.2.1 Deskripsi Karakteristik Responden ... 82

4.2.2 Pengujian Kualitas Data ... 83

4.2.2.1 Pengujian Validitas ... 83

4.2.2.2 Pengujian Reliabilitas ... 85

4.2.3 Deskripsi Data Variabel ... 85

4.2.3.1 Deskripsi Data Variabel X1 ... 86

4.2.3.2 Deskripsi Data Variabel X2 ... 90

4.2.3.3 Deskripsi Data Variabel X3 ... 94

4.2.3.4 Deskripsi Data Variabel X4 ... 98

4.2.3.5 Deskripsi Data Variabel Y... 102

ix

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.3.7 Deskripsi Tingkat Kepatuhan Wajib Pajak pada ...

KPP Pratama Bandung Cibeunying... 111

4.3 Analisis Data dan Pengujian Hipotesis ... 113

4.3.1 Uji Asumsi Klasik ... 113

4.3.2 Menentukan Persamaan Regresi Linier Berganda ... 116

4.3.3 Uji Koefisien Deteminasi ... 118

4.3.4 Uji Signifikansi Simultan (Uji F) ... 119

4.3.5 Uji Signifikansi Parsial (Uji t) ... 120

4.3.5.1 Pengaruh Restrukturisasi Organisasi (X1) ... terhadap Tingkat Kepatuhan Wajib Pajak (Y) ... 120

4.3.5.2 Pengaruh Penyempurnaan Proses Bisnis Melalui ... Pemanfaatan Teknologi Komunikasi dan Informasi (X2) terhadap Tingkat Kepatuhan Wajib Pajak (Y) ... 121

4.3.5.3 Pengaruh Penyempurnaan Manajemen SDM (X3) ... terhadap Tingkat Kepatuhan Wajib Pajak (Y) ... 122

4.3.5.4 Pengaruh Pelaksanaan Good Governance (X4) ... terhadap Tingkat Kepatuhan Wajib Pajak (Y) ... 122

4.3.6 Uji Signifikansi dengan Metode Trimming ... 123

4.3.6.1 Uji Signifikansi Simultan (Uji F) dengan ... Metode Trimming ... 123

4.3.6.2 Uji Signifikansi Parsial (Uji t) dengan ... Metode Trimming ... 125

4.3.7 Menentukan Persamaan Regresi Linier Berganda (Trimming).. 125

4.3.8 Uji Koefisien Determinasi (Trimming) ... 126

x

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 131

5.2 Saran ... 132

DAFTAR PUSTAKA

LAMPIRAN

xi

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Ringkasan APBN tahun 2005-20102 (dalam miliar rupiah)... 2

Tabel 1.2 Perkembangan Penerimaan Perpajakan Periode 2008-2010 ... (dalam milyar rupiah) ... 2

Tabel 1.3 Perkembangan PPh Wajib Pajak Badan dan WPOP Tahun 2008-2010... (dalam milyar rupiah) ... 3

Tabel 1.4 Rasio Tingkat Kepatuhan Wajib Pajak dalam Melaporkan SPT... Tahun Pajak 2008-2012 pada KPP Pratama Bandung ... 5

Tabel 2.1 Daftar Penelitian Terdahulu ... 41

Tabel 3.1 Operasionalisasi Variabel ... 56

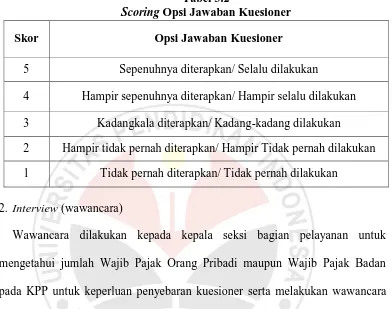

Tabel 3.2 Scoring Opsi Jawaban Kuesioner ... 61

Tabel 3.3 Pengklasifikasian untuk Setiap Item Pernyataan ... 66

Tabel 4.1 Jumlah Pegawai dalam Tiap Seksi ... 80

Tabel 4.2 Karakteristik Responden ... 81

Tabel 4.3 Hasil Uji Validitas Variabel X1 ... 82

Tabel 4.4 Hasil Uji Validitas Variabel X2 ... 83

Tabel 4.5 Hasil Uji Validitas Variabel X3 ... 83

Tabel 4.6 Hasil Uji Validitas Variabel X4 ... 83

Tabel 4.7 Hasil Uji Validitas Variabel Y ... 83

Tabel 4.8 Hasil Uji Reliabilitas ... 84

Tabel 4.9 Adanya pembagian fungsi (tugas) yang jelas pada KPP ... (fungsi pelayanan, pemeriksaan, penagihan, dll) ... 85

Tabel 4.10 KPP lebih mengedepankan pelayanan secara lebih sistematis ... dan fleksibel... 86

Tabel 4.11 Account Representative (AR) memberikan bimbingan/konsultasi ... perpajakan kepada Wajib Pajak... 86

xii

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.13 Melakukan pelayanan perpajakan secara lebih komunikatif ... 87

Tabel 4.14 Melakukan pemeriksaan pajak secara teratur ... 88

Tabel 4.15 Rekapitulasi Jawaban Responden Mengenai ... Restrukturisasi Organisasi (Variabel X1) ... 88

Tabel 4.16 Kriteria Pengklasifikasian Variabel X1,X2,X3 ... 90

Tabel 4.17 Prosedur administrasi/birokrasi tidak berbelit-belit ... 91

Tabel 4.18 Adanya penyederhanaan prosedur administrasi perpajakan ... 91

Tabel 4.19 Proses administrasi perpajakan berjalan cepat dan mudah... 92

Tabel 4.20 Memproses data administrasi perpajakan melalui komputerisasi ... 92

Tabel 4.21 Menyediakan fasilitas secara online dalam ... melaksanakan kewajiban perpajakan ... 93

Tabel 4.22 Adanya monitoring langsung dari pihak KPP dalam ... penanganan perpajakan ... 93

Tabel 4.23 Rekapitulasi Jawaban Responden Mengenai ... Penyempurnaan Proses Bisnis Melalui Pemanfaatan Teknologi ... 94

Komunikasi dan Informasi (Variabel X2)... Tabel 4.24 AR memiliki kehandalan dalam mengatasi masalah Wajib Pajak ... 95

Tabel 4.25 AR memberikan bantuan pada Wajib Pajak dalam memperoleh ... penegasan dan konfirmasi masalah perpajakan ... 95

Tabel 4.26 Aparatur KPP bekerja dengan cepat dalam ... mengakses laporan perpajakan ... 96

Tabel 4.27 Aparatur KPP tanggap dan cekatan dalam menangani ... masalah Wajib Pajak ... 96

Tabel 4.28 Aparatur KPP bersikap, berpenampilan, dan bertutur kata secara sopan ... 97

Tabel 4.29 Aparatur KPP memberikan informasi yang jelas, lengkap, ... dan benar mengenai hak dan kewajian Wajib Pajak ... 97

Tabel 4.30 Rekapitulasi Jawaban Responden Mengenai Penyempurnaan ... Manajemen Sumber Daya Manusia (Variabel X3) ... 98

xiii

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.32 Aparatur KPP memberikan pelayanan dengan sebaik-baiknya... 99

Tabel 4.33 Complaint Centre menampung keluhan Wajib Pajak ... 100

Tabel 4.34 Help Desk memudahkan informasi yang dibutuhkan oleh Wajib Pajak .. 100

Tabel 4.35 Rekapitulasi Jawaban Responden Mengenai Pelaksanaan ... Good Governance (Variabel X4) ... 101

Tabel 4.36 Kriteria Pengklasifikasian Variabel X4 ... 101

Tabel 4.37 Kesadaran untuk mendaftarkan diri menjadi Wajib Pajak ... 102

Tabel 4.38 Tidak pernah terlambat melaporkan SPT setiap tahun/masa pajak ... 103

Tabel 4.39 Melaporkan SPT setiap tahun/masa pajak ... 103

Tabel 4.40 Menyetor pajak terutang setiap tahun/masa pajak... 104

Tabel 4.41 Menghitung pajak terutang dengan baik dan benar ... 104

Tabel 4.42 Menyetor pajak terutang dengan tepat waktu ... 105

Tabel 4.43 Membayar tunggakan pajak dengan tepat waktu ... 106

Tabel 4.44 Mengisi SPT dengan benar, lengkap, dan jelas ... 106

Tabel 4.45 Rekapitulasi Jawaban Responden Mengenai... Kepatuhan Wajib Pajak (Variabel Y) ... 107

Tabel 4.46 Kriteria Pengklasifikasian Variabel Y ... 108

Tabel 4.47 Hasil Uji Linieritas ... 114

Tabel 4.48 Hasil Uji Multikolinearitas ... 115

Tabel 4.49 Hasil Persamaan Regresi Linier Berganda ... 116

Tabel 4.50 Hasil Uji Koefisien Determinasi ... 118

Tabel 4.51 Hasil Uji F ... 119

Tabel 4.52 Hasil Uji t ... 120

Tabel 4.53 Hasil Uji F (Trimming) ... 124

Tabel 4,54 Hasil Uji t (Trimming) ... 125

Tabel 4.55 Hasil Persamaan Regresi Linier Berganda (Trimming)... 126

xiv

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 1.1 Grafik Rasio Tingkat Kepatuhan Wajib Pajak ... 5

Gambar 2.1 Kerangka Pemikiran ... 47

Gambar 2.2 Hubungan Variabel ... 48

Gambar 4.1 Hasil Uji Normalitas ... 114

Gambar 4.2 Hasil Uji Multikolinearitas ... 116

xv

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran I Struktur Organisasi KPP Pratama Bandung Cibeunying

Lampiran II Sebaran Butir Jawaban Responden

Lampiran III (Hasil Output SPSS 20.0 for Windows)

Hasil Uji Validitas

Hasil Uji Reliabilitas

Lampiran IV Hasil Uji Asumsi Klasik

Lampiran V Hasil Uji Koefisien Determinasi

Hasil Uji F

Hasil Uji t

Hasil Persamaan Regresi Linier Berganda

Lampiran VI Operasionalisasi Variabel

Lampiran VII Kuesioner

Lampiran VIII Kuesioner Hasil Jawaban Responden

Lampiran IX Surat Izin Penelitian dari Universitas Pendidikan Indonesia

Lampiran X Surat Izin Penelitian dari Kanwil DJP Jawa Barat I

Lampiran XI Tabel r

Lampiran XII Tabel F

Lampiran XIII Tabel t

Lampiran XIV Frekuensi Bimbingan

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Penerimaan pajak merupakan sumber dana bagi pemerintah yang digunakan

untuk membiayai pengeluaran-pengeluaran umum yang bermanfaat bagi

kepentingan masyarakat luas. Sebagai sumber penerimaan yang berasal dari

dalam negeri, pajak memiliki potensi yang besar untuk ditingkatkan. Oleh karena

itu, pemerintah dalam hal ini Direktorat Jenderal Pajak (DJP) berupaya

mengoptimalkan penerimaan pajak melalui intensifikasi dan ekstensifikasi pajak,

untuk menumbuhkan kesadaran masyarakat dalam membayar pajak. Di sisi lain,

pajak bukan hanya sebatas iuran wajib tetapi juga merupakan wujud partisipasi

masyarakat dalam pembangunan nasional.

Kegiatan pemerintah dalam pembangunan nasional senantiasa meningkat

dari tahun ke tahun, hal ini berpengaruh pada kebutuhan anggaran belanja Negara.

Tabel 1.1 menunjukkan anggaran belanja Negara Indonesia dalam 6 (enam) tahun

terakhir meningkat tajam, dari 509,6324 triliun rupiah pada tahun 2005 menjadi

hampir dua kali lipat pada tahun 2010, yaitu 1.009,4857 triliun rupiah. Semakin

meningkat jumlah anggaran belanja Negara maka membutuhkan sumber

penerimaan yang semakin besar pula. Data pada tabel tersebut menunjukkan

bahwa sebagian besar kebutuhan untuk membiayai anggaran belanja diperoleh

2

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 1.1

Ringkasan APBN Tahun 2005-2010 (dalam milyar rupiah)

Komponen APBN

495.224,2 637.987,2 707.806,1 985.609,4 872.631,8 911.475,8

I. Penerimaan

Dalam Negeri 493.919,4 636.153,1 706.108,3 979.305,4 871.640,2 910.054,3

1. Penerimaan

Perpajakan 347.031,1 409.203,0 490.988,6 658.700,8 652.121,9 729.165,2

2. Penerimaan

Negara NonPajak 146.888,3 226.950,1 215.119,7 320.604,6 219.518,3 180.889,0

II. Hibah 1.304,8 1.834,1 1.697,7 2.304,0 991,6 1.412,5

B. Belanja Negara 509.632,4 667.128,7 757.649,9 985.730,7 1.005.673,6 1.009.485,7

I. Belanja

Pemerintah Pusat 361.155,2 440.032,0 504.623,3 693.355,9 696.101,4 699.688,1 II. Transfer ke

Daerah 150.463,9 226.179,9 253.263,2 292.433,5 309.572,3 309.797,6 III.Suspen (1.986,7) 916,8 (236,5) (58,7) 0,0 0,0 Sumber: Kementrian Keuangan: Data Pokok APBN 2005-2010 (dalam Siahaan, 2010: 4)

Sedangkan pada tabel 1.2 berikut menunjukkan perkembangan realisasi

penerimaan pajak dari tahun 2008-2010.

Tabel 1.2

Perkembangan Penerimaan Perpajakan Periode 2008-2010 (dalam milyar rupiah)

3

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Meningkatnya jumlah penerimaan pajak ditandai dengan meningkatnya

jumlah penerimaan keseluruhan jenis pajak terutama penerimaan PPh yang

merupakan kontributor utama dalam penerimaan pajak dalam negeri. Namun

demikian jika dianalisis lebih lanjut, pada tahun 2010 penerimaan PPh mengalami

penurunan dari 51,2% menjadi 48,7%. Penurunan kontribusi PPh diduga akibat

dari fluktuasinya penerimaan PPh Badan dan PPh WPOP yang merupakan

komponen utama dari penerimaan PPh. Berdasarkan data dari Dirjen Pajak

(2011), realisasi penerimaan PPh dari Wajib Pajak Badan mencapai 253.553

milyar rupiah sedangkan dari WPOP hanya sebesar 108.666 milyar rupiah. Untuk

lebih jelasnya dapat dilihat pada tabel 1.3 berikut.

Tabel 1.3

Perkembangan PPh Wajib Pajak Badan dan WPOP Tahun 2008-2010 (dalam milyar rupiah)

Tahun PPh Badan PPh Orang

Sumber: Dirjen Pajak (2011)

Tabel 1.3 menunjukkan bahwa penerimaan PPh masih didominasi dari

Wajib Pajak Badan, sementara WPOP masih relatif kecil. Oleh karena itu, perlu

upaya lebih lanjut dalam meningkatkan optimalisasi PPh yang berasal dari

WPOP.

Dalam pelaksanaan tugasnya, DJP masih menemukan berbagai kendala,

baik dari sisi internal maupun eksternal. Dari sisi internal yaitu dilihat dari

4

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dari kepatuhan sukarela para Wajib Pajak dalam melaksanakan kewajiban

perpajakannya.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela merupakan

tulang punggung sistem pemungutan pajak self assessment, dimana Wajib Pajak

bertanggung jawab menetapkan sendiri kewajiban perpajakannya dengan

menghitung, menyetor, kemudian melaporkan pajak terutangnya tersebut.

Menurut Norman D. Nowak (dalam Rahayu, 2010: 138) bahwa

Kepatuhan Wajib Pajak sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana: 1) Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan; 2) Mengisi formulir pajak dengan lengkap dan jelas; 3) Menghitung jumlah pajak yang terutang dengan benar; 4) Membayar pajak yang terutang tepat pada waktunya.

Berdasarkan pernyataan Dirjen Pajak, masyarakat cenderung hanya mendaftarkan

diri menjadi Wajib Pajak tetapi enggan dalam melaporkan SPT, sehingga total

dari semua pajak terutang yang seharusnya disetor oleh Wajib Pajak menjadi tidak

sesuai dengan target penerimaan pajak.

Dirjen Pajak (dalam www.pajak.com) menyatakan bahwa “semakin tinggi

tingkat rasio penyampaian Surat Pemberitahuan (SPT) Tahunan menunjukkan

semakin meningkatnya tingkat kepatuhan Wajib Pajak”. Adanya pernyataan

tersebut dikarenakan dalam melakukan kewajiban perpajakan, dilakukan

penyetoran pajak terutangnya terlebih dahulu baru melakukan pelaporan SPT,

sehingga Wajib Pajak yang melapor SPT sudah dipastikan bahwa dirinya sudah

menyetor pajak terutang dan dinyatakan patuh.

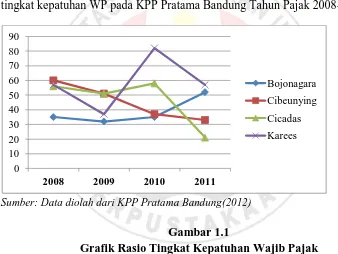

Berikut ini adalah data rasio tingkat kepatuhan pelaporan SPT WPOP pada

5

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 1.3

Rasio Tingkat Kepatuhan Wajib Pajak dalam Melaporkan SPT Tahun Pajak 2008-2012 pada KPP Pratama Bandung

Tahun Tingkat Kepatuhan Wajib Pajak (%)

Bojonagara Cibeunying Cicadas Karees

2008 35% 60% 56% 57%

2009 32% 51% 51% 37%

2010 35% 37% 58% 82%

2011 52% 33% 21% 57%

Sumber: Data diolah dari KPP Pratama Bandung(2012)

Untuk lebih jelasnya, dapat terlihat pada gambar 1.1 yang menunjukkan rasio

tingkat kepatuhan WP pada KPP Pratama Bandung Tahun Pajak 2008-2011.

Sumber: Data diolah dari KPP Pratama Bandung(2012)

Gambar 1.1

Grafik Rasio Tingkat Kepatuhan Wajib Pajak

Berdasarkan gambar 1.1, peneliti menentukan untuk memilih meneliti pada

KPP Pratama Bandung Cibeunying, dikarenakan rasio tingkat kepatuhannya

semakin menurun tiap tahunnya. Adapun pertimbangan lainnya yaitu wilayah

Cibeunying merupakan wilayah yang terluas di daerah Bandung sehingga dapat

mewakili seluruh Wajib Pajak di Bandung dan wilayah Cibeunying didominasi

oleh orang-orang yang berada pada kalangan menengah ke bawah. KPP Pratama

6

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Cibeunying merupakan instansi vertikal Departemen Keuangan yang berada di

bawah dan bertanggung jawab langsung kepada Kepala Kanwil DJP Jawa Barat I.

Berdasarkan data dari KPP Pratama Cibeunying, realisasi penerimaan PPh WPOP

dalam kurun waktu dua tahun terakhir penurunan tingkat pertumbuhan, yakni dari

8,3% di tahun 2008 menjadi -2,5% di tahun 2009. Penurunan realisasi penerimaan

PPh WPOP tersebut diduga sebagai akibat dari belum optimalnya implementasi

dari sistem administrasi perpajakan modern yang dilakukan. Wajib Pajak

merupakan faktor utama yang menentukan sukses atau tidaknya kegiatan

pemungutan dan pengumpulan pajak, oleh karena itu eksistensinya harus

mendapatkan tempat yang paling terhormat, mendapatkan pelayanan yang terbaik,

kebutuhannya akan kemudahan, kenyamanan, dan kepastian hukum harus

dijamin. Wajib Pajak merasa menemui hambatan dalam proses pelayanan yang

diberikan aparatur pajak, petugas yang lamban, berbelit-belit, menunggu terlalu

lama, dan lain sebagainya yang menimbulkan adanya keluhan dan enggannya

mereka menyelesaikan urusan kewajiban perpajakannya, dan pada gilirannya

berakibat pada tumbuhnya sikap tidak patuh dalam melaksanakan kewajiban

perpajakan.

Tidak sedikit pula penyebab ketidakpatuhan tersebut dipengaruhi oleh

merebaknya kasus praktik korupsi pajak yang menimbulkan citra negatif bagi

DJP. Hal ini ditegaskan pula dari jajak pendapat Fokus Kompas yang dimuat pada

Harian Kompas tanggal 26 November 2005, berdasarkan pendapat responden

sebanyak 55% yang menilai buruknya citra pegawai pajak, dan hanya 27,7%

7

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mempengaruhi kepercayaan masyarakat terhadap pajak sehingga menimbulkan

keengganan dalam melakukan pemenuhan kewajiban perpajakan (tidak patuh).

Dalam rangka memperbaiki citra DJP, Menteri Keuangan menjelaskan tiga

langkah yang harus dilakukan, yaitu melakukan pemisahan antara perumusan

kebijakan dan pelaksanaan perpajakan, modernisasi organisasi internal Kantor

Pusat dan Kanwil di daerah dengan fokus pembenahan administrasi dan aparat

pajak, serta penggunaan semaksimal mungkin teknologi dalam rangka pelayanan

(Kompas Cybermedia, 2010).

Kondisi sistem administrasi perpajakan suatu Negara dari tahun ke tahun

terus mengalami perbaikan seiring perkembangan zaman, mengikuti

perkembangan kehidupan sosial dan ekonomi Negara serta masyarakatnya.

Program dan kegiatan reformasi administrasi perpajakan diwujudkan dalam

penerapan sistem administrasi perpajakan modern, dimana ketentuan, prosedur,

dan aktivitas perpajakan terus diarahkan untuk peningkatan pelayanan agar

menjadi business friendly bagi masyarakat sehingga sistem administrasi

perpajakan menjadi lebih baik dan mudah dipahami bukan hanya oleh fiskus

pajak tetapi juga oleh Wajib Pajak.

Dalam struktur perpajakan modern dibentuk kebijakan Account

Representative (AR) sebagai perantara antara KPP dengan Wajib Pajak yang

bertanggung jawab memberikan informasi perpajakan dan konsultasi teknis

perpajakan kepada setiap Wajib Pajak serta melakukan pengawasan terhadap

kepatuhan Wajib Pajak. Dengan adanya AR diharapkan ada respon yang efektif

8

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bahwa setiap hak dan kewajiban perpajakan Wajib Pajak dapat terpenuhi secara

transparan.

Selain itu, sistem administrasi perpajakan modern juga menerapkan

kemajuan teknologi terbaru dengan diterapkannya e-system. Penggunaan

teknologi tersebut untuk memperkecil praktek KKN atau suap di DJP karena

Wajib Pajak tidak perlu bertemu langsung dengan fiskus pajak. Tuntutan akan

peningkatan penerimaan, perbaikan, dan perubahan mendasar dalam segala aspek

perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke

waktu, yang berupa penyempurnaan terhadap kebijakan perpajakan dan sistem

administrasi perpajakan.

Berdasarkan pernyataan Dirjen Pajak (dalam www.iyaa.com), dengan

adanya modernisasi sistem administrasi perpajakan membuat jumlah Wajib Pajak

pribadi juga meningkat tiap tahunnya. 2,64 juta pada 2004 dan di 2009 mencapai

11 juta lebih Wajib Pajak. Sementara jumlah Wajib Pajak Badan pada 2004

tercatat 1 juta perusahaan dan di 2009 mencapai hampir 2 juta perusahaan. Untuk

itu, upaya DJP dalam memperbaiki administrasi perpajakan menjadi lebih modern

yang mengikuti perkembangan zaman, diharapkan dapat mendorong kepatuhan

Wajib Pajak menjadi lebih meningkat. Dalam penerapan sistem administrasi

perpajakan modern mencakup beberapa program yang membentuk 3 hal utama,

yaitu meningkatkan kepercayaan masyarakat terhadap administrasi perpajakan,

meningkatkan produktivitas aparat perpajakan, dan meningkatkan kepatuhan

9

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Beberapa penelitian terdahulu yang diantaranya dilakukan oleh

Wulanningsih Arum Pribadi (2010), meneliti pengaruh modernisasi administrasi

perpajakan terhadap kepatuhan Wajib Pajak, modernisasi administrasi perpajakan

yang terbagi menjadi 4 (empat) subvariabel, yaitu restrukturisasi organisasi,

penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan

informasi, penyempurnaan manajemen SDM, dan pelaksanaan good governance.

Penelitian dilakukan pada KPP Pratama Tanjung Priok dengan responden Wajib

Pajak Orang Pribadi. Hasil penelitiannya menunjukkan bahwa secara parsial,

subvariabel modernisasi good governance, modernisasi struktur organisasi,

sumber daya manusia berpengaruh signifikan terhadap variabel kepatuhan Wajib

Pajak. Sedangkan modernisasi proses bisnis tidak berpengaruh terhadap variabel

kepatuhan Wajib Pajak.

Lain halnya dengan penelitian yang dilakukan oleh Riza Sukma Permana

(2009), meneliti modernisasi administrasi perpajakan terhadap kepatuhan Wajib

Pajak, dengan satu variabel independen. Penelitiannya dilaksanakan pada KPP

Pratama Setiabudi I Jakarta dengan responden pegawai pajak. Hasil penelitian

menunjukkan bahwa modernisasi administrasi perpajakan di KPP Pratama

Setiabudi I Jakarta memiliki pengaruh terhadap kepatuhan Wajib Pajak.

Begitupun penelitian dengan judul sejenis yang dilakukan oleh Olbin Waterlan

Siagian (2011) dengan responden pegawai pajak dan Neng Beti Royanti (2010)

dengan responden Wajib Pajak, hasil penelitian menunjukkan bahwa adanya

pengaruh modernisasi administrasi perpajakan terhadap tingkat kepatuhan Wajib

10

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Penerapan Sistem Administrasi Perpajakan Modern

terhadap Tingkat Kepatuhan Wajib Pajak. (Survei pada KPP Pratama

Bandung Cibeunying dilihat dari Persepsi Wajib Pajak)”.

Dalam penelitian ini, penulis mengangkat permasalahan dari keempat

subvariabel penerapan sistem administrasi perpajakan modern, dengan responden

Wajib Pajak Orang Pribadi.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah tersebut, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana deskripsi penerapan sistem administrasi perpajakan modern pada

KPP Pratama Bandung Cibeunying

2. Bagaimana deskripsi tingkat kepatuhan Wajib Pajak pada KPP Pratama

Bandung Cibeunying

3. Bagaimana pengaruh restrukturisasi organisasi terhadap tingkat kepatuhan

Wajib Pajak pada KPP Pratama Bandung Cibeunying

4. Bagaimana pengaruh penyempurnaan proses bisnis melalui pemanfaatan

teknologi komunikasi dan informasi terhadap tingkat kepatuhan Wajib Pajak

pada KPP Pratama Bandung Cibeunying

5. Bagaimana pengaruh penyempurnaan manajemen sumber daya manusia

terhadap tingkat kepatuhan Wajib Pajak pada KPP Pratama Bandung

11

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6. Bagaimana pengaruh pelaksanaan good governance terhadap tingkat

kepatuhan Wajib Pajak pada KPP Pratama Bandung Cibeunying

7. Bagaimana pengaruh penerapan sistem administrasi perpajakan modern

terhadap tingkat kepatuhan Wajib Pajak pada KPP Pratama Bandung

Cibeunying

1.3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk memperoleh data dan informasi mengenai

penerapan sistem administrasi perpajakan modern dan tingkat kepatuhan Wajib

Pajak pada KPP Pratama Bandung Cibeunying serta untuk mengetahui pengaruh

penerapan sistem administrasi perpajakan modern terhadap tingkat kepatuhan

Wajib Pajak.

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui deskripsi penerapan sistem administrasi perpajakan modern pada

KPP Pratama Bandung Cibeunying

2. Mengetahui deskripsi tingkat kepatuhan Wajib Pajak pada KPP Pratama

Bandung Cibeunying

3. Mengetahui pengaruh restrukturisasi organisasi terhadap tingkat kepatuhan

Wajib Pajak pada KPP Pratama Bandung Cibeunying

4. Mengetahui pengaruh penyempurnaan proses bisnis melalui pemanfaatan

teknologi komunikasi dan informasi terhadap tingkat kepatuhan Wajib Pajak

12

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5. Mengetahui pengaruh penyempurnaan manajemen sumber daya manusia

terhadap tingkat kepatuhan Wajib Pajak pada KPP Pratama Bandung

Cibeunying

6. Mengetahui pengaruh pelaksanaan good governance terhadap tingkat

kepatuhan Wajib Pajak pada KPP Pratama Bandung Cibeunying

7. Mengetahui pengaruh penerapan sistem administrasi perpajakan modern

terhadap kepatuhan Wajib Pajak pada KPP Pratama Bandung Cibeunying

1.4 Kegunaan Penelitian

1. Kegunaan Teoritis

Hasil dari penelitian ini diharapkan dapat melengkapi literatur dalam

menambah pengetahuan mengenai perkembangan perpajakan, serta dapat

memberikan penguatan ataukah penolakan pada paradigma perpajakan yang

berkembang di masyarakat.

2. Kegunaan Praktis

Hasil dari penelitian ini diharapkan dapat menjadi acuan dalam

melakukan perbaikan sistem administrasi perpajakan , peningkatan integritas

dan produktivitas fiskus pajak agar masyarakat lebih meningkatkan

kepercayaannya terhadap administrasi perpajakan sehingga memandang

pajak bukan sebagai beban kuantitatif, tetapi menjadi suatu kewajiban

50

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Hasan (2002: 31), “Desain penelitian adalah kerangka kerja

dalam suatu studi tertentu, guna mengumpulkan, mengukur, dan melakukan

analisis data sehingga dapat menjawab pertanyaan-pertanyaan penelitian”. Jadi,

desain penelitian mencakup langkah-langkah yang digunakan dalam suatu

penelitian sehingga didapatkan hasil dan kesimpulan penelitian. Untuk rumusan

masalah pertama dan kedua menggunakan metode penelitian deskriptif untuk

menggambarkan dan menjelaskan distribusi data yang diperoleh dari responden

Wajib Pajak, sedangkan untuk rumusan masalah ketiga hingga terakhir

menggunakan metode penelitian kausal untuk menganalisis hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lainnya. Penelitian yang penulis lakukan merupakan

penelitian survei dengan menggunakan instrumen berupa kuesioner yang

disebarkan kepada sejumlah Wajib Pajak Orang Pribadi. Menurut Nazir

(1999:65), “Penelitian survei adalah penyidikan yang diadakan untuk

memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari

keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi atau politik dari

suatu kelompok ataupun suatu daerah”.

Penelitian ini dimaksudkan untuk mendeskripsikan penerapan sistem

51

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pratama Bandung Cibeunying, serta menjelaskan hubungan kausal antara

variabel independen dan variabel dependen melalui pengujian hipotesis dengan

menggunakan uji statistik.

3.2 Definisi dan Operasionalisasi Variabel

3.2.1 Definisi Variabel

Menurut Sugiyono (2009:59), “Variabel penelitian adalah suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan ditarik kesimpulannya.” Jadi dalam mempelajari objek penelitian,

diperlukan penjelasan terlebih dahulu dari setiap variabel penelitian

sehingga dapat diukur dan dioperasionalkan dalam penelitian.

Penelitian ini dimaksudkan untuk mengukur pengaruh dari

penerapan sistem administrasi perpajakan modern terhadap tingkat

kepatuhan Wajib Pajak yang dilihat dari persepsi Wajib Pajak dengan

menggunakan metode survei. Kedua variabel tersebut akan dijelaskan

sebagai berikut:

1. Variabel Independen/Variabel Bebas (X)

Variabel independen yaitu variabel yang mempengaruhi. Yang menjadi

variabel independen dalam penelitian ini adalah penerapan sistem

administrasi perpajakan modern. Sistem administrasi perpajakan modern

adalah proses pembaharuan dalam bidang administrasi perpajakan yang

52

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kepatuhan perpajakan yang tinggi serta dapat membentuk citra yang baik

dengan memperoleh kepercayaan masyarakat yang tinggi.

Modernisasi administrasi perpajakan yang dilakukan pada dasarnya

meliputi: a) Restrukturisasi organisasi; b) Penyempurnaan proses bisnis

melalui pemanfaatan teknologi komunikasi dan informasi; c)

Penyempurnaan manajemen sumber daya manusia; d) Pelaksanaan good

governance. Berikut ini adalah penjelasannya:

a) Restrukturisasi organisasi (X1)

Implementasi konsep modernisasi perpajakan modern yang berorientasi

pada pelayanan dan pengawasan, adalah struktur organisasi DJP perlu

diubah, baik di level kantor pusat maupun di level kantor operasional.

(i) Job desk Kantor Pusat

Struktur Kantor Pusat DJP (KP DJP) ikut disesuaikan berdasarkan

fungsi agar sesuai dengan unit vertikal di bawahnya..

(ii)Job desk Kantor Operasioanal

Kantor Operasional perlu diubah sebagai pelaksana implementasi

kebijakan, yaitu dengan cara memudahkan Wajib Pajak dengan

cukup datang ke satu kantor saja untuk menyelesaikan seluruh

masalah perpajakannya, struktur berbasis fungsi diterapkan pada

KPP dengan sistem administrasi modern untuk dapat merealisasikan

debirokratis pelayanan sekaligus melaksanakan pengawasan

terhadap Wajib Pajak secara sistematis, khusus di kantor

53

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memberikan rasa keadilan bagi wajib pajak seluruh penanganan

keberatan dilakukan dilakukan oleh Kantor Wilayah yang

merupakan unit vertikal diatas KPP yang menerbitkan surat

ketetapan pajak sebagai hasil dari pemeriksaan.

b)Penyempurnaan proses bisnis melalui pemanfaatan teknologi

komunikasi dan informasi (X2)

Langkah awal perbaikan proses bisnis adalah penulisan dan

dokumentasi yang melalui :

(i) Perbaikan proses bisnis dilakukan dengan penerapan e-system

dengan dibukanya fasilitas filing, SPT, payment,

e-registration.

(ii) Untuk sistem administrasi internal saat ini terus dilakukan

pengembangan dan penyempurnaan Sistem Informasi DJP (SIDJP).

c) Penyempurnaan manajemen sumber daya manusia (X3)

Langkah perbaikan dalam bidang SDM yaitu :

(i) Seluruh jabatan harus dievaluasi dan dianalisis untuk selanjutnya

ditentukan job grade dari masing-masing jabatan tersebut.

(ii)Beban kerja dari masing-masing jabatan tersebut dianalisis yang

kemudian dikaitkan juga dengan pengembangan sistem pengukuran

kinerja masing-masing pegawai.

d)Pelaksanaan good governance

DJP dengan program modernisasi senantiasa berupaya menerapkan

54

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(i) Pembuatan dan penegakan kode etik pegawai yang secara tegas

mencantumkan kewajiban dan larangan bagi para pegawai DJP

dalam pelaksanaan tugasnya, termasuk sanksi-sanksi bagi setiap

pelanggaran kode etik pegawai.

(ii)Pemerintah telah menyediakan berbagai saluran pengaduan yang

sifatnya indepeden untuk menangani pelanggaran atau

penyelewengan dibidang perpajakan.

(iii)Pembentukan complience center dimasing-masing Kanwil modern

untuk menampung keluhan WP merupakan bukti komitmen DJP

untuk selalu meningkatkan pelayanan kepada WP sekaligus

pengawasan bagi internal DJP.

2. Variabel Dependen/Variabel Terikat (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel independen. Yang menjadi

variabel independen dalam penelitian ini adalah tingkat kepatuhan

Wajib Pajak. Kepatuhan Wajib Pajak adalah suatu keadaan dimana

Wajib Pajak memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya sesuai dengan peraturan

perundang-undangan dan kebijakan perpajakan. Terdapat dua macam kepatuhan,

55

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a) Kepatuhan formal

Kepatuhan formal adalah suatu keadaan dimana wajib pajak

memenuhi kewajiban perpajakan secara formal sesuai dengan

ketentuan dalam undang-undang perpajakan.

b) Kepatuhan material

Kepatuhan material merupakan kepatuhan terhadap ketentuan

material, yaitu suatu keadaan dimana wajib pajak secara subtantif

memenuhi semua ketentuan material perpajakan yakni sesuai isi dan

jiwa undang-undang perpajakan. Kepatuhan material dapat meliputi

kepatuhan formal.

Kepatuhan Wajib Pajak dapat diidentifikasi dari: 1) kepatuhan wajib

Pajak dalam mendaftarkan diri; 2) kepatuhan untuk menyetorkan kembali

Surat Pemberitahuan (SPT); 3) kepatuhan dalam perhitungan dan

pembayaran pajak terutang; dan 4) kepatuhan dalam pembayaran

tunggakan.

3.2.2 Operasionalisasi Variabel

Adapun operasionalisasi variabel dalam penelitian ini disajikan

56

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala No. item

Kuesioner Adanya posisi baru yaitu

Account Representative (AR)

Jalur pengawasan tugas pelayanan dan

Penegakan kode etik pegawai

Pembentukan complience center

57

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Variabel Dimensi Indikator Skala No. item

Kuesioner

Kepatuhan wajib Pajak dalam mendaftarkan diri

Kepatuhan untuk

Mengisi SPT dengan benar, lengkap, dan jelas sesuai dengan UU

3.3 Populasi dan Sampel Penelitian

3.3.1 Populasi Penelitian

Menurut Sugiyono (2010: 90) ,”Populasi diartikan sebagai wilayah

generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Populasi adalah keseluruhan gejala atau

satuan yang akan diteliti yang mencakup unit analisis dan unit observasi.

Unit analisis adalah satuan yang akan diteliti, yaitu Wajib Pajak

Orang Pribadi yang terdaftar pada KPP Pratama Bandung Cibeunying

yaitu sebanyak 101.321 Wajib Pajak Orang Pribadi (WPOP). Sedangkan

unit observasi adalah satuan darimana data diperoleh, yaitu Wajib Pajak

yang menyampaikan SPT Masa pada tahun 2012 di KPP Pratama Bandung

58

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pajak dapat terlihat dari keinginan seseorang untuk melaksanakan

kewajiban perpajakannya untuk kepentingannya sendiri, sedangkan untuk

urusan perpajakan bagi Wajib Pajak Badan biasanya dilakukan oleh

bagian staf keuangan di instansinya tersebut, sehingga kurang cocok

apabila dikaitkan dengan kepatuhan untuk mendaftarkan diri menjadi

Wajib Pajak.

3.3.2 Sampel Penelitian

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah probability sampling dengan pengambilan secara acak (simple

random sampling). Menurut Riduwan (2009: 57), “Probability sampling

adalah teknik sampling untuk memberikan peluang yang sama pada setiap

anggota populasi untuk dipilih menjadi anggota sampel.” Dalam hal ini

setiap anggota populasi memiliki kesempatan yang sama untuk dijadikan

sampel. Sedangkan simple random sampling menurut Sugiyono (2010 :

118), “… dikatakan sederhana karena pengambilan anggota sampel dari

populasi dilakukan secara acak tanpa memperhatikan strata yang ada

dalam populasi itu.”

Pengambilan sampel harus dilakukan sedemikian rupa sehingga

diperoleh sampel yang benar-benar dapat mewakili (representative) dan

dapat menggambarkan keadaan populasi yang sebenarnya, maka dalam

59

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2

1 Ne

N

n

(Sekaran, 2004: 108)

Keterangan:

n = Ukuran sampel

N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang dapat ditolelir

Dari jumlah populasi tersebut dengan tingkat kelonggaran ketidaktelitian

sebesar 10%, maka dengan menggunakan rumus diatas diperoleh jumlah

sampel yang akan diteliti sebanyak:

= 99,90 ≈ 100

3.4 Teknik Pengumpulan Data

Data yang dipakai dalam penelitian ini harus merupakan data yang benar,

karena apabila data yang digunakan salah akan menghasilkan informasi (output)

salah, sehingga penelitian yang dilakukan pun hasilnya akan salah. Untuk itu

diperlukan suatu teknik dalam mengumpulkan data penelitian yang dapat

dilakukan dengan observasi (pengamatan), interview (wawancara), kuesioner

(angket), dokumentasi, dan gabungan keempatnya (Sugiyono, 2010: 402).

Berikut adalah teknik pengumpulan data yang dilakukan dalam penelitian

ini:

60

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2010: 199), “Kuesioner merupakan teknik pengumpulan

data yang dilakukan dengan cara memberi seperangkat pertanyaan atau

pernyataan tertulis kepada responden untuk dijawabnya”. Kuesioner sebagai

instrumen yang baik harus memenuhi dua persyaratan yaitu valid dan reliabel.

Tujuan dari pengujian instrumen penelitian (kuesioner) adalah untuk

mengetahui apakah data yang dihasilkan dari alat ukur tersebut dapat menjamin

mutu dari penelitian sehingga kesimpulan-kesimpulan terhadap

hubungan-hubungan antarvariabel dapat dipercaya, akurat dan dapat diandalkan sehingga

hasil penelitian bisa diterima.

Pengisian kuesioner dilakukan secara langsung oleh responden dengan

memberi tanda pada jawaban yang telah disediakan. Jenis kuesioner yang

digunakan penulis adalah kuesioner tertutup dan terstruktur, artinya pertanyaan

atau pernyataannya tidak memberikan kebebasan kepada responden untuk

memberikan jawaban dan pendapatnya sesuai dengan keinginan mereka karena

jawabannya telah disediakan.

Instrumen kuesioner yang digunakan dalam penelitian ini menggunakan skala

pengukuran numerical scale (skala numerik) 5 point. Menurut Sekaran (2006:

33), “skala numerik mirip dengan skala differensial sematic, dengan perbedaan

dalam hal nomor pada skala 1 titik atau 7 titik disediakan, dengan kata sifat

berkutub dua pada ujung keduanya.” Tipe data yang digunakan adalah interval.

61

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.2

Scoring Opsi Jawaban Kuesioner

Skor Opsi Jawaban Kuesioner

5 Sepenuhnya diterapkan/ Selalu dilakukan

4 Hampir sepenuhnya diterapkan/ Hampir selalu dilakukan

3 Kadangkala diterapkan/ Kadang-kadang dilakukan

2 Hampir tidak pernah diterapkan/ Hampir Tidak pernah dilakukan

1 Tidak pernah diterapkan/ Tidak pernah dilakukan

2. Interview (wawancara)

Wawancara dilakukan kepada kepala seksi bagian pelayanan untuk

mengetahui jumlah Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan

pada KPP untuk keperluan penyebaran kuesioner serta melakukan wawancara

kepada Wajib Pajak mengenai tata cara administrasi penyetoran pajak .

3. Observasi (pengamatan)

Peneliti melakukan pengamatan dan pencatatan secara sistematis dan

langsung terhadap kegiatan yang berlangsung di lapangan untuk menambah

informasi dan memperkuat penelitian ini.

4. Dokumentasi

Peneliti memperoleh data melalui studi kepustakaan, yaitu menggunakan

62

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berupa jurnal, buku referensi, dokumen dari instansi yang bersangkutan, dan

artikel lainnya.

3.5 Uji Kualitas Data

Teknis analisis data adalah rancangan untuk menganalisis data yang telah

dikumpulkan dari berbagai sumber. Data primer yang digunakan dalam

penelitian ini perlu diuji kesahihannya dan kehandalannya, karena data tersebut

berasal dari jawaban responden yang mungkin dapat menimbulkan bias. Hal ini

penting untuk dilakukan karena kualitas data yang diolah akan mempengaruhi

kualitas hasil penelitian. Maka diperlukan dua macam uji, yaitu uji validitas dan

uji reliabilitas.

3.5.1 Uji Validitas

Menurut Hasan (2002: 79), “Validitas adalah suatu ukuran yang

menunjukkan tingkat kesahihan suatu instrumen”. Validitas menunjukkan

sejauh mana alat pengukur itu mengukur apa yang ingin diukur atau sejauh

mana alat ukur yang digunakan mengenai sasaran. Semakin tinggi

validitas suatu alat tes, maka alat tersebut semakin mengenai pada

sasarannya atau semakin menunjukkan apa yang seharusnya diukur.

Untuk menentukan kevalidan dari setiap item kuesioner digunakan

metode koefisien korelasi Product Moment Pearson, yaitu dengan

mengkorelasikan skor total yang dihasilkan oleh masing-masing

63

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel X dan variabel Y. Rumus korelasi Product Moment Method

r hitung = Nilai korelasi Product Moment

n = Jumlah responden

∑X = Jumlah skor variabel X

∑Y = Jumlah skor total (seluruh item)

Untuk menafsirkan hasil uji validitas, kriteria yang digunakan menurut

Sugiyono (2010 : 251) adalah :

Jika nilai r hitung > nilai r tabel maka item instrumen dinyatakan valid dan

dapat dipergunakan

Jika nilai r hitung ≤ nilai r tabel maka item instrumen dinyatakan tidak

valid dan tidak dapat dipergunakan

3.5.2 Uji Reliabilitas

Instrumen penelitian disamping harus valid juga harus dipercaya

kehandalannya (reliabel). Oleh karena itu, digunakan uji reliabilitas untuk

mengetahui ketepatan nilai kuesioner, artinya instrumen penelitian bila

diajukan pada waktu yang berbeda hasilnya akan sama. Langkah-langkah

pengujian reliabilitas adalah sebagai berikut:

64

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu =

(Riduwan, 2009:115)

Keterangan :

= Varian skor tiap-tiap item pernyataan

∑ = Jumlah kuadrat jawaban responden dari setiap item

(∑ = Jumlah skor seluruh jawaban responden dikuadratkan

N = Jumlah responden

Langkah 2: Menjumlahkan varians semua item

n (Riduwan, 2009:116)

Keterangan:

∑Si = Jumlah varians setiap item

Sı, S , S , …n =Varians item ke-1, 2, 3…n

Langkah 3: Menghitung varians total

=

(Riduwan, 2009:116)

Keterangan :

= Varians total

∑ = Jumlah kuadrat jawaban responden dari seluruh item

(∑ = Jumlah skor seluruh responden dikuadratkan

N = Jumlah responden

Langkah 4: Menghitung reliabilitas instrumen dengan rumus Alpha

Cronbach

65

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Keterangan :

= Reliabilitas instrumen

k = Banyak item pernyataan

= Jumlah varians butir soal

= Varians total

Setelah diperoleh nilai tersebut kemudian dikonsultasikan

dengan nilai dengan taraf signifikansi 5%. Kriteria pengujian

instrumen :

Jika > , berarti reliabel

Jika ≤ , berarti tidak reliabel

Penulis menggunakan software SPSS 20.0 for windows untuk pengujian

validitas dan reliabel data.

3.6 Perumusan Masalah Deskriptif

Perumusan masalah deskriptif dengan tujuan untuk menjelaskan

distribusi data dari variabel yang diteliti dan sekaligus mengukur sejauh mana

penerapan sistem administrasi perpajakan modern dan tingkat kepatuhan Wajib

Pajak pada KPP Pratama Bandung Cibeunying sesuai dengan rumusan masalah

pertama dan kedua pada penelitian ini. Untuk menjawab hal tersebut, maka

dilakukan pengklasifikasian dari jawaban responden dengan rumus sebagai

berikut:

RS = (Umar, 2002: 201)

66

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu RS = Rentang Skor

m = Skor tertinggi item

n = Skor terendah item

b = Jumlah kelas

Untuk menentukan klasifikasi untuk setiap item pernyataan, maka

dilakukan perhitungan sebagai berikut:

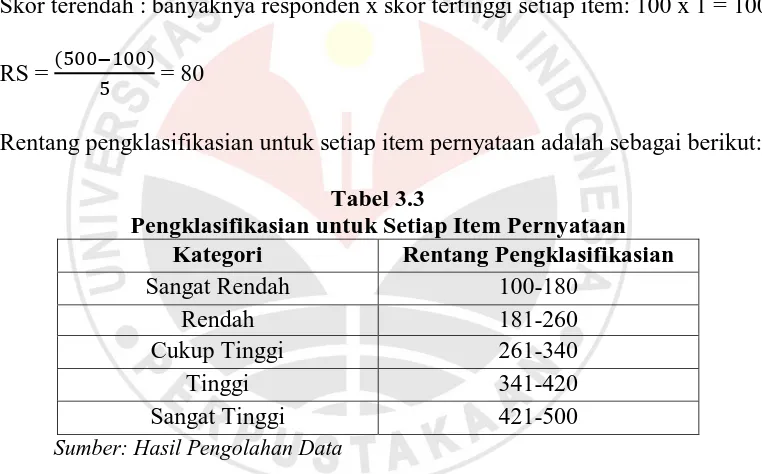

Skor tertinggi : banyaknya responden x skor tertinggi setiap item: 100 x 5 = 500

Skor terendah : banyaknya responden x skor tertinggi setiap item: 100 x 1 = 100

RS = = 80

Rentang pengklasifikasian untuk setiap item pernyataan adalah sebagai berikut:

Tabel 3.3

Pengklasifikasian untuk Setiap Item Pernyataan

Kategori Rentang Pengklasifikasian

Sangat Rendah 100-180

Rendah 181-260

Cukup Tinggi 261-340

Tinggi 341-420

Sangat Tinggi 421-500

Sumber: Hasil Pengolahan Data

Selanjutnya untuk menjawab rumusan masalah untuk setiap variabelnya,

dilakukan penghitungan pengklasifikasian dari jawaban responden dengan

rumus pengklasifikasian berdasarkan rentang skor, yaitu sebagai berikut:

RS = (Umar, 2002: 201)

Keterangan:

RS = Rentang Skor

67

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu n = skor terendah item

b = jumlah kelas

Skor tertinggi: banyaknya responden x skor tertinggi setiap item x jumlah

pertanyaan

Skor terendah: banyaknya responden x skor terendah setiap item x jumlah

pertanyaan

3.7 Teknik Analisis Data dan Pengujian Hipotesis

3.7.1Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk memastikan bahwa hasil penelitian

adalah valid dengan data yang digunakan secara teori adalah tidak bias,

konsisten, dan penaksiran koefisien regresinya efisien. Di samping itu

suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi

apabila sudah lolos dari serangkaian uji asumsi ekonometrika yang

melandasinya. (Gujarati, 2007:97).

Menurut Firdaus (2004: 96), untuk menggunakan model regresi perlu

dipenuhi beberapa asumsi, yaitu:

a. Datanya berdistribusi normal

b. Tidak ada autokorelasi (berlaku untuk data time series)

c. Tidak terjadi heteroskedastisitas

d. Tidak ada multikolinearitas

Persamaan regresi linier berganda harus memenuhi persyaratan

BLUE (Best, Linear, Unbiased, Estimator), yaitu pengambilan keputusan

68

Dewi Alvianti Rahmah, 2013

PENGARUH PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BLUE, maka harus dilakukan pengujian asumsi klasik dan uji linieritas di

bawah ini:

1)Uji Normalitas

Pengujian normalitas adalah pengujian tentang kenormalan distribusi

data (Santosa, 2005: 231). Uji normalitas digunakan untuk melihat apakah

dalam model regresi variabel terikat dan variabel bebas keduanya

mempunyai distribusi normal ataukah tidak. Model regresi yang baik

adalah model regresi yang berdistribusi normal (Wijaya, 2009: 126).

Pengujian secara visual dapat dilakukan dengan metode gambar normal

Probability Plots dengan bantuan software SPSS 20.0 for windows. Dasar

pengambilan keputusan:

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi

asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa model regresi tidak

memenuhi asumsi normalitas. (Santosa, 2002: 322).

2)Uji Linieritas

Asumsi ini menyatakan bahwa untuk setiap persamaan regresi linier,

hubungan antara variabel independen dan dependen harus linier. Dengan

uji linieritas akan diperoleh informasi apakah model empiris sebaiknya

linier, kuadrat, atau kubik. (Ghozali, 2007: 166).