NOMOR : 40 / UN40.FPEB.1.PL / 2013

PENGARUH STRUKTUR MODAL TERHADAP

PROFITABILITAS PT INDOSAT, Tbk

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh : Hari Permadi NIM. 0703831

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

NOMOR : 40 / UN40.FPEB.1.PL / 2013

PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS PT INDOSAT, Tbk

Telah disetujui oleh:

Pembimbing I

Drs. Yayat Supriatna, MM

Pembimbing II

Dra. Heraeni Tanuatmodjo, MM NIP. 19601015 198503 1 002 NIP. 19620111 198903 2 001

Mengetahui, Ketua Program Studi Pendidikan Akuntansi

NOMOR : 40 / UN40.FPEB.1.PL / 2013

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Struktur Modal Terhadap Profitabilitas PT Indosat, Tbk” ini beserta seluruh isinya adalah benar-benar karya saya sendiri, dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko atau sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Januari 2013 Yang membuat pernyataan

PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS PT INDOSAT, Tbk

Oleh: Hari Permadi

Pembimbing 1 : Drs. Yayat Supriatna, MM Pembimbing 2 : Dra. Heraeni Tanuatmodjo, MM

ABSTRAK

Dengan adanya persaingan ketat di dunia telekomunikasi Indonesia pada saat ini, setiap perusahaan yang bergerak pada bidang telekomunikasi hendaknya terus dapat meningkatkan profitabilitas perusahaannya. Penelitian ini dilakukan di PT Indosat, Tbk mengenai Pengaruh Struktur Modal Terhadap Profitabilitas PT Indosat, Tbk tahun 2004-2011. Penelitian ini bertujuan untuk memperoleh informasi mengenai pengaruh penerapan struktur modal dengan menggunakan Debt to Equity Ratio terhadap profitabilitas perusahaan dengan menggunakan rasio Return On Assets. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Penelitian ini dilakukan berdasarkan pada dokumen berupa data sekunder dari laporan Neraca Konsolidasi, Laporan Rugi Laba tahun 2004-2011 dan IDX Statistics. Berdasarkan hasil penelitian diperoleh gambaran Debt to Equity Ratio PT Indosat, Tbk tahun 2004-2011 berada pada kondisi yang berfluktuasi dan cenderung meningkat, sedangkan gambaran Return On Assets perusahaan juga berada pada kondisi yang berfluktuasi namun cenderung menurun. Hasil penelitian menunjukkan bahwa struktur modal berpengaruh negatif terhadap profitabilitas perusahaan. Hal ini dibuktikan dengan nilai analisis regresi linier sederhana dengan koefisien a (8,966), yang artinya X (0) maka Y (8,966) dan koefisien b (-0,033), yang artinya X naik 1 satuan maka Y akan turun sebesar (-0,033). Dengan demikian dapat diketahui bahwa struktur modal berpengaruh negatif terhadap profitabilitas perusahaan PT Indosat, Tbk tahun 2004-2011.

THE EFFECT OF CAPITAL STRUCTURE TOWARDS THE PROFITABILITY OF PT INDOSAT, Tbk

by: Hari Permadi

Supervisor 1 : Drs. Yayat Supriatna, MM Supervisor 2 : Dra. Heraeni Tanuatmodjo, MM

ABSTRACT

With the fierce competitive world of telecommunications in Indonesia at this time, each company engaged in telecommunications should continue to improve their company’s profitability. The research was done in PT Indosat, Tbk, it is concerned on the effect of Capital Structure towards PT Indosat, Tbk Profitability on the year of 2004-2011. This research aims to obtain information regarding the effect of using capital structure by using the Debt to Equity Ratio towards the company’s profitability by using the Return On Assets. The method used in this research is descriptive and verificative method. The research was conducted based on a document with secondary data from the Consolidated Balance Sheet Statement, the Income Statement in the year of 2004-2011 and IDX Statistics. Based on the research results obtained the description of Debt to Equtiy Ratio of PT Indosat, Tbk on the years of 2004-2011 are in a fluctuating condition and tends to increase while the description of the Return On Assets company in a fluctuating condition but tends to decrease. The results of this research showed that capital structure has a negative effect towards the company’s profitability. This is evidenced by the simple linear regression analysis with a coefficient (8.966), where X (0) then Y (8.966) and b coefficient (-0.033), where X was up 1 unit then Y will decrease by (-0.033). Thus it can be seen that the capital structure has a negative effect on the company’s profitability of PT Indosat, Tbk on the year of 2004-2011.

DAFTAR ISI

2.1.1.1.2 Kelebihan dan Kekurangan Modal Asing ... 19

2.1.1.2 Modal Sendiri ... 19

2.1.1.2.1 Pengertian Modal Sendiri ... 19

2.1.1.2.2 Kelebihan dan Kekurangan Modal Sendiri ... 22

2.2 Struktur Modal ... 22

2.2.1 Pengertian Struktur Modal ... 22

2.2.2 Tujuan Struktur Modal ... 24

2.2.3 Pendekatan Teori Struktur Modal ... 24

2.2.3.1 Struktur Modal Bila Ada Pajak (MM) ... 24

2.2.4.3 Indikator Pengukuran Struktur Modal ... 30

2.3 Profitabilitas Perusahaan ... 30

2.3.2 Tujuan dan Manfaat Rasio Profitabilitas ... 32

2.3.3 Analisis Rasio Profitabilitas... 33

2.3.4 Pengukuran Rasio Profitabilitas... 33

2.4 Pengaruh Struktur Modal Terhadap Profitabilitas ... 36

2.5 Kerangka Pemikiran... 39

2.6 Hipotesis ... 45

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 46

3.2 Definisi dan Operasionalisasi Variabel ... 47

3.3 Sumber Data... 49

3.4 Teknik Pengumpulan Data ... 50

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 50

3.5.1 Pengolahan dan Analisis Data ... 50

3.5.2 Uji Linieritas ... 52

3.5.3 Uji Signifikansi ... 52

3.5.4 Pengujian Hipotesis ... 53

3.5.4.1 Analisis Regresi Linier Sederhana ... 53

3.5.4.2 Hipotesis Statistik (Uji-t) ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 57

4.1.8 Penghargaan-Penghargaan ... 65

4.2 Deskripsi Variabel Penelitian ... 66

4.2.1 Gambaran Perkembangan Struktur Modal ... 66

4.2.2 Gambaran Perkembangan Profitabilitas ... 70

4.2.3 Teknik Analisis Data dan Pengujian Hipotesis... 74

4.2.3.1 Pengolahan dan Analisis Data ... 75

4.2.3.2 Uji Linieritas ... 77

4.2.3.3 Uji Signifikansi ... 79

4.2.3.4 Pengujian Hipotesis ... 80

4.2.3.4.1 Analisis Regresi Linier Sederhana ... 80

4.2.3.4.2 Hipotesis Statistik (Uji-t) ... 84

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 95 5.2 Saran ... 96

DAFTAR PUSTAKA ... 98 LAMPIRAN-LAMPIRAN

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Dunia saat ini telah memasuki era globalisasi yang menciptakan dunia menyeluruh dan tanpa batas pada semua aspek dalam kehidupan manusia. Globalisasi yang merupakan proses dimana antar individu, antar kelompok, antar negara saling berinteraksi, bergantung, terkait, dan mempengaruhi satu sama lain yang melintasi batas negara ini telah menuntut bangsa kita untuk terus meningkatkan pembangunan di segala bidang, salah satunya pada perkembangan dan pertumbuhan ekonomi. Hal tersebut didukung oleh era informasi yang semakin berkembang pesat, dimana salah satu faktor penyebabnya adalah kemajuan pada bidang teknologi informasi dan telekomunikasi, sehingga menimbulkan adanya persaingan yang ketat antara perusahaan-perusahaan besar yang bergerak pada bidang informasi dan telekomunikasi. Dengan adanya persaingan yang semakin ketat dan untuk dapat bersaing dengan perusahaan lainnya, perusahaan harus dapat mengelola dengan baik seluruh kekayaan, kewajiban, dan modal yang dimiliki semaksimal mungkin, sehingga kegiatan operasi perusahaan dapat berjalan dengan baik.

2

Indonesia pada tahun 1967 dan mulai beroperasi tahun 1969. Pada tahun 1980 pemerintah mengambil alih seluruh sahamnya dan sejak saat itu PT Indosat beroperasi sebagai Badan Usaha Milik Negara. Kemudian PT Indosat, Tbk mencatatkan sahamnya di Bursa Efek Jakarta pada bulan Oktober 1994.

Dalam majalah Info Bursa Saham (Bagus Setyadi, 2009:14), pengamat pasar modal BEI menyatakan bahwa :

Kini PT Indosat berkembang menjadi salah satu provider selular mampu bersaing dengan penyedia jasa telekomunikasi lainnya. PT Indosat yang dulu merupakan Badan Usaha Milik Negara kini telah dikuasai 50% sahamnya oleh swasta. Saham PT Indosat pun adalah saham yang banyak diminati dan masuk dalam Indeks LQ45 sehingga PT Indosat termasuk perusahaan “Bussines Entity” yang harus berusaha untuk dapat meningkatkan kinerja keuangan perusahaan yang nantinya akan menghasilkan profitabilitas perusahaan

Berdasarkan data laporan keuangan PT Indosat, Tbk per 31 Desember 2005, pendapatan laba bersih perusahaan telah turun sebesar 0,91% sedangkan penggunaan aktiva perusahaan meningkat 0,149%. Hal ini nampak semu karena ketatnya persaingan membuat perusahaan mengkompensasi turunnya laba bersih perusahaan dengan pinjaman berupa modal pihak luar dalam memenuhi kebutuhan operasional perusahaan sehari-hari maupun berupa modal kerja dan pembelian aktiva tetap yang menambah beban perusahaan yang mengakibatkan profitabilitas PT Indosat, Tbk mengalami fluktiatif dengan indikator menurunnya profitabilitas PT Indosat, Tbk dalam kurun waktu 8 tahun terakhir.

TABEL 1.1

RETURN ON ASSETS (ROA) PT INDOSAT, TBK TAHUN 2004 – 2011

Sumber : Laporan Keuangan PT Indosat, Tbk. (Diolah Kembali)

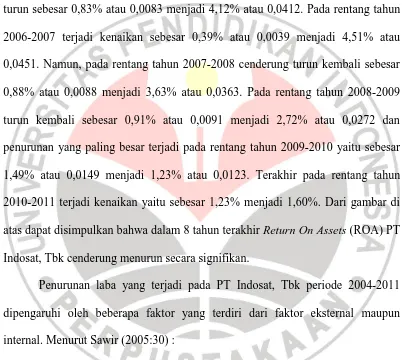

Untuk lebih memperjelas gambaran kinerja perusahaan yang dilihat dari profitabilitas PT. Indosat, Tbk, dapat dilihat pada grafik Return On Assets (ROA) PT. Indosat, Tbk berikut ini :

Sumber : Laporan Keuangan PT Indosat, Tbk. (Diolah Kembali)

0

2004 2005 2006 2007 2008 2009 2010 2011

ROA

4 GAMBAR 1.1

GRAFIK RETURN ON ASSETS (ROA) PT INDOSAT, TBK TAHUN 2004-2011

Dari gambar 4.4 dapat dilihat bahwa terjadi penurunan ROA pada rentang tahun 2004-2005 sebesar 0,91% atau 0,0091, kemudian setelah tahun 2005 ROA PT Indosat, Tbk cenderung turun kembali yaitu pada rentang tahun 2005-2006 turun sebesar 0,83% atau 0,0083 menjadi 4,12% atau 0,0412. Pada rentang tahun 2006-2007 terjadi kenaikan sebesar 0,39% atau 0,0039 menjadi 4,51% atau 0,0451. Namun, pada rentang tahun 2007-2008 cenderung turun kembali sebesar 0,88% atau 0,0088 menjadi 3,63% atau 0,0363. Pada rentang tahun 2008-2009 turun kembali sebesar 0,91% atau 0,0091 menjadi 2,72% atau 0,0272 dan penurunan yang paling besar terjadi pada rentang tahun 2009-2010 yaitu sebesar 1,49% atau 0,0149 menjadi 1,23% atau 0,0123. Terakhir pada rentang tahun 2010-2011 terjadi kenaikan yaitu sebesar 1,23% menjadi 1,60%. Dari gambar di atas dapat disimpulkan bahwa dalam 8 tahun terakhir Return On Assets (ROA) PT Indosat, Tbk cenderung menurun secara signifikan.

Penurunan laba yang terjadi pada PT Indosat, Tbk periode 2004-2011 dipengaruhi oleh beberapa faktor yang terdiri dari faktor eksternal maupun internal. Menurut Sawir (2005:30) :

“faktor-faktor yang mempengaruhi penurunan laba perusahaan terdiri dari faktor eksternal dan internal. Faktor eksternal diantaranya keadaan ekonomi negara, dan sebagainya, sedangkan faktor internal salah satunya adalah struktur modal perusahaan yang terdiri atas komponen intensitas jumlah hutang dan modal sendiri”.

argumentasi bahwa penggunaan hutang akan mengurangi laba yang terkena pajak, sehingga dipandang lebih menguntungkan perusahaan karena terdapat penghematan pajak. Argumentasi teori tersebut mengacu pada teori Miller dan Modigliani (MM) dengan mempertimbangkan pajak perusahaan. Penelitian ini tidak sependapat dengan teori MM bahwa perusahaan dengan struktur modal lebih baik daripada perusahaan tanpa struktur modal (atau dengan debt to equity ratio keuangan lebih rendah).

Dilihat dari sisi lain, teori yang menyatakan bahwa struktur modal berpengaruh negatif terhadap profitabilitas adalah trade-off theory (Brigham, Gapensky, dan Dave 1999:427) tentang struktur modal berargumentasi bahwa corner solution seperti yang disarankan dalam teori MM tidak terjadi karena

proporsi penggunaan hutang yang terlalu tinggi membawa implikasi pada risiko kebangkrutan, semakin tinggi penggunaan hutang menyebabkan manfaat penghematan pajak yang diperoleh dari hutang menjadi berkurang, sebaliknya financial distress perusahaan justru meningkat. Peningkatan risiko tersebut

menyebabkan rating obligasi perusahaan menurun dan pada akhirnya biaya hutang menjadi semakin besar.

6

secara optimal dalam konsep mencari hutang sebanyak mungkin tanpa meningkatkan risiko atau menurunkan fleksibilitas perusahaan untuk dapat mencapai profitabilitas perusahaan yang optimal seperti pada aturan struktur finansil konservatif. Oleh karena itu, apabila struktur modal perusahaan dalam keadaan baik maka kegiatan perusahaan dapat dilakukan dengan baik, dan sebaliknya apabila struktur modal perusahaan dalam keadaan tidak baik maka perusahaan akan mengalami kendala dalam melakukan kegiatan usahanya.

Perusahaan yang mempunyai modal asing lebih besar dibandingkan dengan modal sendirinya mempunyai resiko pengembalian yang besar apabila tidak ditunjang dengan likuiditas yang baik. Peningkatan jumlah hutang ini didasarkan atas peningkatan jumlah asset yang diperlukan perusahaan. Namun peningkatan jumlah asset tersebut tidak diimbangi dengan peningkatan laba bersihnya karena perusahaan mempunyai kewajiban untuk membayar bunga pinjaman dan pokok pinjaman kepada kreditur, maka jumlah hutang yang melebihi jumlah modal sendiri ini akan berdampak kepada profitabilitas perusahaan.

Dari penjelasan di atas dapat disimpulkan bahwa proposi penggunaan hutang dengan modal sendiri harus seimbang. Hal ini sesuai dengan pendapat Bambang Riyanto (2001:294), menyatakan bahwa:

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap tingkat profitabilitas. Penetapan struktur modal dalam suatu perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya diantaranya dalam hal keputusan pendanaan.

Berdasarkan pada penjelasan latar belakang di atas, maka penulis tertarik untuk meneliti lebih jauh pengaruh antara struktur modal terhadap profitabilitasnya. Maka penelitian ini dituangkan dalam judul :

“PENGARUH STRUKTUR MODAL TERHADAP

PROFITABILITAS PT INDOSAT, TBK Tbk”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian yang telah dikemukakan, maka peneliti membatasi pembahasan pada tiga pokok permasalahan yang terkait, yaitu :

a. Bagaimana gambaran struktur modal pada PT Indosat, Tbk Tahun 2004-2011 b. Bagaimana gambaran profitabilitas pada PT Indosat, Tbk Tahun 2004-2011 c. Bagaimana pengaruh struktur modal terhadap profitabilitas pada PT Indosat,

Tbk Tahun 2004-2011

8

Maksud dari penelitian ini adalah untuk memberikan gambaran mengenai struktur modal dan pengaruhnya terhadap profitabilitas pada PT Indosat, Tbk periode 2004-2011, sehingga dengan penelitian ini diharapkan perusahaan dapat meningkatkan kinerja agar tujuan perusahaan dapat tercapai.

1.3.2 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka tujuan dari penelitian ini adalah:

a. Mengetahui gambaran struktur modal pada PT Indosat, Tbk Tahun 2004-2011.

b. Mengetahui gambaran profitabilitas pada PT Indosat, Tbk Tahun 2004-2011.

c. Mengetahui pengaruh struktur modal terhadap profitabilitas pada PT Indosat, Tbk Tahun 2004-2011.

1.4Kegunaan Penelitian

Dengan melakukan penelitian ini, penulis berharap bahwa hasil dari penelitian ini dapat berguna bagi semua kalangan masyarakat baik secara akademis maupun empiris.

1.4.1 Kegunaan Akademis

mengenai pengaruh struktur modal terhadap profitabilitas dan dapat memberikan masukan bagi penulis maupun para akademisi lainnya yang juga melakukan penelitian yang sama dalam upaya mengembangkan dan memperdalam ilmu manajemen keuangan.

1.4.2 Kegunaan Empiris

46 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan rencana atau metoda yang akan ditempuh dalam penelitian, sehingga rumusan masalah dan hipotesis yang diajukan dapat dijawab dan diuji secara akurat. Metode penelitian menurut Sugiyono (2008:5) adalah :

Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah dalam bidang bisnis

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Menurut Sugiyono (2003:11) metode deskriptif adalah “suatu metode yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau

menghubungkan dengan variabel lain”. Winarno Surakhmad (1994:140)

mengemukakan ciri-ciri metode deskriptif sebagai berikut :

1. Memusatkan diri pada pemecahan masalah-masalah yang ada pada masa sekarang,

Kemudian metode verifikatif menurut Iqbal Hasan (2007:22) adalah

“metode yang digunakan untuk menguji kebenaran (pengetahuan) dalam bidang yang telah ada, dimana pengujian hipotesis tersebut menggunakan perhitungan-perhitungan statistik”. Metode penelitian verifikatif ini bertujuan untuk mengetahui pengaruh struktur modal terhadap profitabilitas PT Indosat, Tbk.

3.2 Definisi dan Operasionalisasi Variabel

Dalam penelitian dapat dipastikan terdapat variabel yang akan diteliti. Variabel dapat diartikan sebagai sesuatu yang dijadikan objek penelitian yang dapat digunakan sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang akan diteliti. Menurut Suharsimi Arikunto (2010:86) menjelaskan bahwa

“variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu

penelitian”.

Dalam penelitian ini terdapat 2 variabel yang akan dikaji oleh penulis yaitu satu variabel independen (Struktur Modal) dan satu variabel dependen (Profitabilitas). Kedua variabel tersebut diantaranya adalah :

a. Variabel Independen (Struktur Modal)

48

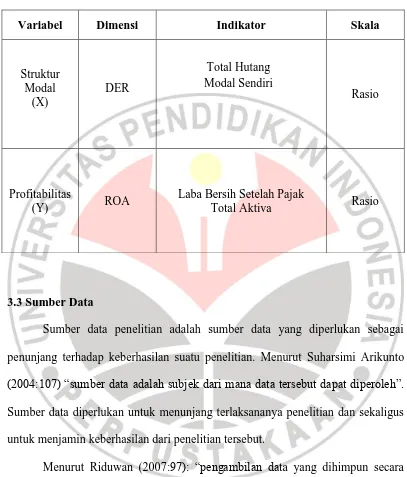

Untuk mengukur efektifitas penggunaan Struktur Modal dapat diukur menggunakan rasio leverage DER (Debt To Equity Ratio). Debt to Equity Ratio merupakan salah satu rasio leverage yang bertujuan untuk mengukur kemampuan dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan, dengan demikian dapat dilihat struktur risiko tidak tertagihnya hutang.

b. Variabel Dependen (Profitabilitas)

Variabel dependen adalah varibel yang dipengaruhi oleh variabel independen (variabel bebas). Variabel dependen dalam penelitian ini adalah profitabilitas perusahaan. Profitabilitas adalah suatu kemampuan perusahaan dalam memperoleh laba yang optimal yang dalam perhitungannya diukur dengan menggunakan rasio ROA (Return On Assets). Rasio ROA ini merupakan rasio yang sering digunakan untuk mengukur kemampuan atas modal perusahaan yang telah diinvestasikan dalam keseluruhan aktiva yang dimiliki sebagai jawaban akhir tentang efisien tidaknya perusahaan dalam memperoleh laba yang optimal. Dalam perhitungannya rasio ROA ini hanya menggunakan laba bersih setelah pajak dibagi dengan total aktiva perusahaan.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Dimensi Indikator Skala

Struktur Modal

(X)

DER

Total Hutang Modal Sendiri

Rasio

Profitabilitas

(Y) ROA

Laba Bersih Setelah Pajak

Total Aktiva Rasio

3.3 Sumber Data

Sumber data penelitian adalah sumber data yang diperlukan sebagai penunjang terhadap keberhasilan suatu penelitian. Menurut Suharsimi Arikunto

(2004:107) “sumber data adalah subjek dari mana data tersebut dapat diperoleh”.

Sumber data diperlukan untuk menunjang terlaksananya penelitian dan sekaligus untuk menjamin keberhasilan dari penelitian tersebut.

Menurut Riduwan (2007:97): “pengambilan data yang dihimpun secara langsung oleh peneliti disebut sumber data primer, sedangkan apabila melalui

tangan kedua disebut sumber data sekunder.” Sumber data dalam penelitian ini

50

dalam penelitian ini adalah Laporan Neraca Konsolidasi dan Laporan Laba Rugi PT. Indosat Tbk periode 31 Desember tahun 2004-2011.

3.4 Teknik Pengumpulan Data

Menurut Sugiyono (2008:193) “terdapat dua hal yang mempengaruhi kualitas data hasil penelitian yaitu kualitas instrumen dan kualitas pengumpulan data”. Adapun teknik pengumpulan data yang digunakan adalah dengan teknik dokumentasi. Teknik dokumentasi yaitu teknik pengumpulan data dalam rangka analisa masalah yang sedang diteliti dengan mencari informasi dari dokumen-dokumen yang ada hubungannya dengan objek yang diteliti. Data yang diperlukan dalam penelitian ini adalah data laporan keuangan diperoleh dari situs www.idx.co.id dan www.indosat.com.

3.5 Teknik Analisis Data dan Pengujian Hipotesis 3.5.1 Pengolahan dan Analisis Data

Data yang telah terkumpul diolah, kemudian data hasil pengolahan tersebut harus dianalisis agar data tersebut menjadi data yang akurat. Langkah-langkah analisis data dalam penelitian ini adalah :

1. Menyusun kembali data yang telah diperoleh ke dalam tabel dan menyajikannya dalam bentuk grafik.

3. Analisis deskripsi terhadap data tingkat profitabilitas perusahaan dengan terlebih dahulu menghitung analisis rasio profitabilitas untuk mengetahui gambaran tingkat profitabilitas perusahaan yang diteliti.

4. Analisis statistik untuk mengetahui pengaruh struktur modal terhadap profitabilitas pada perusahaan yang diteliti.

Analisis keuangan yang penulis gunakan dalam penelitian ini adalah dengan menggunakan perhitungan rasio struktur modal dan rasio profitabilitas. Rasio struktur modal yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER), dengan rumus sebagai berikut :

�

100 %

(Mamduh M. Hanafi, 2008:37)

Kemudian rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Assets (ROA),dengan rumus sebagai berikut :

� ℎ ℎ � �

100 %

52 3.5.2 Uji Linieritas

Menurut Riduwan & H. Sunarto (2011:104) bahwa : “uji ini digunakan untuk menguji apakah data berpola linier atau tidak”. Untuk keperluan linearitas ini digunakan uji statistika F hitung dengan rumus sebagai berikut :

�� ��

=

�� ��(Riduwan & H. Sunarto, 2011:103)

Kriteria pengujian linearitas adalah jika ℎ � ≤ dengan taraf signifikan (α) = 0,05, maka dapat disimpulkan bahwa datanya perpola linier. Dalam penelitian ini uji linearitas dilakukan dengan bantuan program komputer SPSS Statistic 17 for windows.

3.5.3 Uji Signifikansi

Menurut Riduwan & H. Sunarto (2011:98) bahwa : “uji ini digunakan untuk menguji apakah Ho signifikan atau tidak”. Untuk keperluan signifikansi ini digunakan uji statistika F hitung dengan rumus sebagai berikut :

�� ��

=

� ��� ( | )

� ��

Kriteria pengujian signifikansinya adalah jika ℎ � ≥ dengan taraf signifikan (α) = 0,05, maka dapat disimpulkan bahwa Ho ditolak artinya signifikan. Dalam penelitian ini uji linearitas dilakukan dengan bantuan program komputer SPSS Statistic 17 for windows.

3.5.4 Pengujian Hipotesis

3.5.4.1 Analisis Regresi Linier Sederhana

Analisis data merupakan proses penyederhanaan data kedalam bentuk yang lebih mudah dibaca, dipahami, dan diinterprestasikan. Analisis data salah satunya adalah analisis regresi linier sederhana. Menurut Riduwan & Sunarto (2011:96) bahwa :

Regresi atau peramalan adalah suatu proses memperkirakan secara sistematis tentang apa yang paling mungkin terjadi di masa yang akan datang berdasarkan informasi masa lalu dan sekarang yang dimiliki agar kesalahnnya dapat diperkecil

Regresi linear sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Karena ada perbedaan yang mendasar dari analisis korelasi dan analisis regresi.

Persamaan umum regresi linear sederhana adalah :

Ŷ = a + bX

54 Dimana

Ŷ = Subjek variabel dependen yang diproyeksikan a = Nilai konstanta harga Y bila X = 0 (harga konstan)

b = Nilai arah atau koefisien sebagai penentu ramalan, yang menunjukan angka peningkatan atau penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, dan bila b (-) maka terjadi penurunan

X = Subjek variabel independen yang mempunyai nilai tertentu untuk diprediksikan

Untuk mencari harga a dan b dapat dicari dengan rumus berikut :

3.5.4.2 Hipotesis Statistik (Uji-t)

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh antara struktur modal terhadap profitabilitas. Hubungan tersebut diukur dengan koefisien regresi (b). Hipotesis dilakukan dengan cara membandingkan antara t tabel dengan t hitung. Hipotesis tersebut akan diuji dengan menggunakan analisis statistik, dengan kriteria sebagai berikut :

a = ∑ ∑

2 − ∑ ∑

∑ 2− ∑ 2

b = ∑ − ∑ ∑

H0: β = 0, Tidak terdapat pengaruh negatif antara variabel X (struktur modal) dan

variabel Y (profitabilitas).

Hi: β < 0, Terdapat pengaruh negatif antara variabel X (struktur modal) dan

variabel Y (profitabilitas).

Keputusan pengujian t hitung adalah sebagai berikut :

1. Jika t hitung ≥ t tabel, maka Hi ditolak Ho diterima

2. Jika t hitung < t tabel, maka Hi diterima Ho ditolak

Adapun rumus yang biasa digunakan adalah sebagai berikut :

ℎ �

=

(Sudjana, 2003: 62) Dimana:

thitung = nilai t

b = koefisien regresi

Sb = galat baku/ kekeliruan baku/ deviasi baku distribusi rata-rata sampel yang menghasilkan koefisien regresi

Distribusi (Tabel t) untuk α = 0,05 dan derajat kebebasan (dk = n – 2)

56

=

∑

2(Sudjana, 2003: 63) Pada rumus di atas, untuk mencari harga dapat kita peroleh dengan rumus berikut ini :

=

∑ 2− .∑−

(Sudjana, 2003: 63) Untuk mencari nilai dari ∑ 2, ∑ 2, dan ∑ pada rumus dan di atas adalah sebagai berikut :

∑

2=

∑

X

2−

(

∑X)

2

∑

2=

∑

Y

2−

(

∑Y)

2

∑

=

∑

XY

−

(

∑X.

∑Y)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan, maka penulis menarik kesimpulan sebagai berikut:

1. Gambaran struktur modal PT Indosat, Tbk yang diukur dengan rasio DER (Debt to Equity Ratio) selama 8 tahun yaitu dari tahun 2004 sampai dengan tahun 2011 mengalami fluktuasi, namun cenderung terus menerus meningkat setiap tahunnya dengan rata-rata rasio DER PT Indosat, Tbk dari tahun 2004-2011 adalah sebesar 163,10%.

2. Gambaran profitabilitas perusahaan PT Indosat, Tbk yang diukur dengan rasio ROA (Return On Assets) selama 8 tahun yaitu dari tahun 2004 sampai dengan tahun 2011 mengalami fluktuasi, namun cenderung terus menerus mengalami penurunan dengan rata-rata rasio ROA PT Indosat, Tbk dari tahun 2004-2011 adalah sebesar 3,55%.

3. Berdasarkan hasil yang diperoleh dari analisis regresi linier sederhana menyatakan bahwa struktur modal berpengaruh negatif terhadap profitabilitas PT Indosat, Tbk.

96 5.2 Saran

Berdasarkan kesimpulan penelitian di atas, maka penulis mengajukan beberapa saran antara lain sebagai berikut:

1. Berdasarkan hasil penelitian pada PT Indosat, Tbk dari tahun 2004 hingga 2011, perusahaan diharapkan dalam jangka waktu ke depan PT Indosat, Tbk harus mampu menentukan penggunaan struktur modal yang optimal serta memiliki efek finansial yang menguntungkan (favourable financial leverage) terhadap ekuitas perusahaan dengan cara memperhatikan perbandingan antara total hutang dengan total ekuitas dan juga PT Indosat, Tbk perlu mempertimbangkan mengenai kondisi-kondisi tertentu seperti tingkat bunga hutang dan juga tingkat pajak.

2. Berdasarkan hasil penelitian pada PT Indosat, Tbk dari tahun 2004 hingga 2011, perusahaan diharapkan mampu untuk lebih meningkatkan profitabilitasnya dengan cara meningkatkan volume penjualan dan meminimalisir biaya-biaya perusahaan, mengingat angka rasio struktur modal yang dicapai oleh PT Indosat, Tbk cenderung di atas 100%, sehingga dapat tercipta keseimbangan antara penggunaan hutang dengan laba yang diperoleh perusahaan.

98

DAFTAR PUSTAKA

Sumber Buku :

Sawir, A. (2001). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama

____________. (2005). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama

Sartono, A. (2000). Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE _________. (2001). Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE Rodoni, A & Ali, H. (2010). Manajemen Keuangan. Jakarta: Mitra Wacana Media Riyanto, B. (2001). Dasar - Dasar Pembelajaran Perusahaan. Yogyakarta: BPFE Brigham, et al. (1999). Intermediate Financial and Management. The Dyden

Press: Fourth Edition

Brigham, et al. (2002). Financial Management. Thomson Learning: 10th Edition Gibson, C. H. (2001). Financial Reporting Analysis. 8th Edition. South Western

College Publishing

Jusup, H. (2001). Dasar-Dasar Akuntansi. Edisi Enam. Yogyakarta: STIE YKPN Hasan, I. (2007). Analisis Data Penelitian Dengan Statistik. Bandung : Bumi

Hanafi, M.M. (2008). Manajemen Keuangan Edisi Satu. Yogyakarta: BPFE Martono dan Harjito, A. (2002). Manajemen Keuangan. Edisi Satu. Yogyakarta:

Ekonisia

Riduwan. (2007). Metode dan Teknik Menyusun Tesis. Bandung: CV Alfabeta Riduwan & Sunarto, H. (2011). Pengantar Statistika Untuk Penelitian:

Pendidikan, Sosial, Komunikasi, Ekonomi Dan Bisnis. Bandung: CV Alfabeta

Munawir, S. (2002). Analisis Laporan Keuangan. Yogyakarta: Liberty _________. (2004). Analisis Laporan Keuangan. Yogyakarta: Liberty Soemarso, S. R. (1999). Akuntansi Suatu Pengantar. Jakarta : Rineka Cipta

Harahap, S. S (2001). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada

Husnan, S. Dr., MBA. (1996). Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Yogyakarta : BPFE

_____________________. (2000). Manajemen Keuangan Teori dan Penerapan. Edisi Empat. Yogyakarta: BPFE

Husnan, S dan Pudjiastuti, E. (2006). Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP STIM YPKN

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito Sugiyono. (2003). Statistika Untuk Penelitian. Bandung: CV Alfabeta ________. (2008). Metode Penelitian Bisnis. Bandung: CV Alfabeta ________. (2008). Statistika Untuk Penelitian. Bandung: CV Alfabeta

Arikunto, S. (2004). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

__________. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

100

Williams et al. (2002). Financial and Managerial Accounting: The Basis for Business Decisions 12th Edition. Americas New York: The McGraw-Hill Companies, Inc

Surakhmad, W. (1994). Pengantar Penelitian Ilmiah. Bandung: Tarsito

Sumber Majalah :

Setyadi, B. (2009). Indonesian Stock Exchange. Majalah Info Bursa Saham Jakarta

Sumber Jurnal :

Donaldson, D. (1961). The Pecking Order Approach. Journal of Finance 34 Myers. S.C. (1996). The Capital Structure Puzzle. Journal of Finance 34 Sumber Skripsi :

Juliarta (2008). Pengaruh Struktur Modal Terhadap Profitabilitas Pada PT Inti Bandung. Skripsi. Bandung: FPIPS

Makbul, Aktris Monika Favorit. (2011). Pengaruh Struktur Modal Terhadap Profitabilitas : Kasus Pada Perusahaan Daerah Air Minum Bandung Periode Tahun 2003-2010. Skripsi. Bandung: FPEB

Wijayanti, E. (2008). Struktur Modal Terhadap Profitabilitas Studi Kasus Pada PT. PLN (Persero)Tbk. Skripsi. Bandung: FPIPS

Yulia, Anceu. (2009). Pengaruh Struktur Modal Terhadap Profitabilitas Pada PO Gagak Rimang (Studi Kasus Tahun 2000-2007). Skripsi. Bandung: FPIPS

Sumber Internet :

Elib.unikom.ac.id. (2010). Struktur Modal. [Online]. Tersedia : http://www.elib.unikom.ac.id/download.php?id=105012. [7 Februari 2012] Idx.co.id. (2012). Indonesian Stock Exchange. [Online]. Tersedia : http://www.idx.co.id/Home/ListedCompanies/CompanyProfile/tabid/89/la nguage/id-ID/Default.aspx. [20 Januari 2012]

Jurnal Management. (2009). Teori Struktur Modal Pengertian dan Komponen Struktur Modal. [Online]. Tersedia: http://jurnal-sdm.blogspot.com/2009/07/teori-struktur-modal-pengertian-dan.html. [20 Januari 2012]

Manajemen Keuangan. (2011). Pengertian Struktur Modal. [Online]. Tersedia : http://ekonomi.kabo.biz/2011/02/pengertian-struktur-modal.html. [ 15 februari 2012]