BAB VI ANALISIS EKONOMI Prancangan Pabrik Asam Nitrat Dari Natrium Nitrat Dan Asam Sulfat Dengan Kapasitas 75.000 Ton Per Tahun.

Teks penuh

Gambar

Dokumen terkait

sebagai bahan baku dalam pembuatan ammonium nitrat yang selanjutnya digunakan untuk pembuatan kalsium nitrat, kalsium ammonium nitrat , urea, ammonium nitrate

Produk keluar dari reactor berupa gas diembunkan dalam kondensor kemudian dimurnikan di dalam menara distilasi untuk menghasilkan produk dengan kemurnian 98%,

Daerah Karawang dipandang cukup strategis untuk arus lalu lintas baik menggunakan jalur darat maupun laut, karena letaknya dekat ke area-area industri dan posisinya yang

Tugas Prarancangan Pabrik Kimia merupakan tugas akhir yang harus diselesaikan oleh setiap mahasiswa Jurusan Teknik Kimia, Fakultas Teknik, Universitas Muhammadiyah

Pada tahap perkembangannya asam nitrat dengan kemurnian lebih dari 80% sebagai bahan baku dalam pembuatan ammonium nitrat yang selanjutnya digunakan untuk

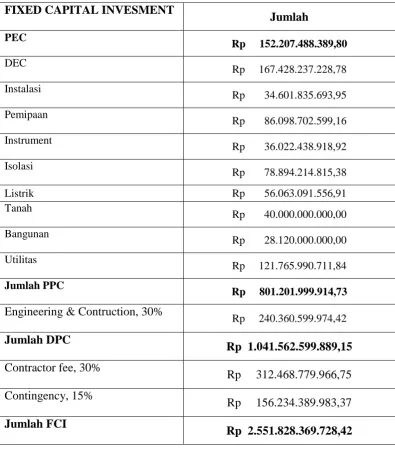

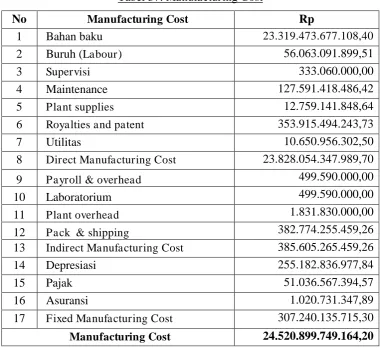

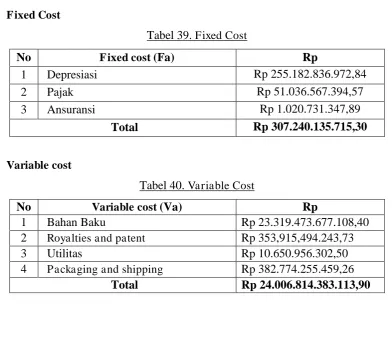

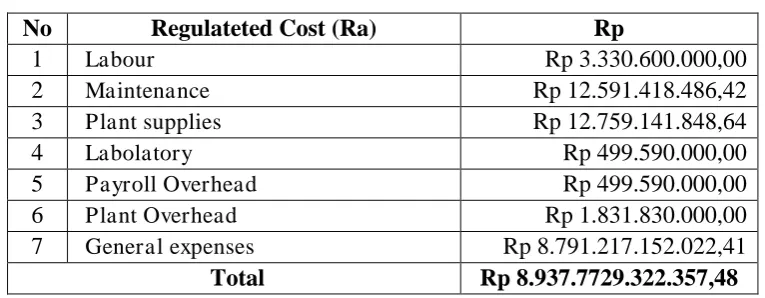

Discounted cash flow (DCF) merupakan perkiraan keuntungan yang diperoleh setiap tahunnya berdasarkan jumlah investasi yang tidak kembali pada setiap tahun selama

Pada tahap perkembangannya asam nitrat dengan kemurnian lebih dari 80% sebagai bahan baku dalam pembuatan ammonium nitrat yang selanjutnya digunakan untuk

Produk keluar dari reactor berupa gas diembunkan dalam kondensor kemudian dimurnikan di dalam menara distilasi untuk menghasilkan produk dengan kemurnian 98%,