i

ANALISIS PENGENDALIAN INTERN

TERHADAP SISTEM AKUNTANSI PENGGAJIAN

STUDI KASUS PADA PT TELKOM

DIVISI REGIONAL II JAKARTA

S K R I P S I

Diajukan untuk Menempuh Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

CHRISTINA BUDI ASTUTI

NIM : 94 2114 039 NIRM : 940051121303120038

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

ii

S K R I P S I

ANALISIS PENGENDALIAN INTERN

TERHADAP SISTEM AKUNTANSI PENGGAJIAN

STUDI KASUS PADA PT TELKOM

DIVISI REGIONAL II JAKARTA

Oleh:

CHRISTINA BUDI ASTUTI

NIM : 94 2114 039NIRM : 940051121303120038

Telah disetujui oleh:

Pembimbing I

Dra. YFM. Gien Agustinawansari,M.M.,Ak Tanggal: 5 Maret 2002

Pembimbing II

iii

S K R I P S I

ANALISIS PENGENDALIAN INTERN TERHADAP

SISTEM AKUNTANSI PENGGAJIAN

STUDI KASUS PADA PT TELKOM DIVISI REGIONAL II JAKARTA

Dipersiapkan dan ditulis oleh: CHRISTINA BUDI ASTUTI

NIM : 942114039 NIRM : 940051121303120038

Telah dipertahankan di depan Panitia Penguji Pada tanggal 23 April 2002

Dan dinyatakan telah memenuhi syarat

SUSUNAN PANITIA PENGUJI

Nama Lengkap Tanda Tangan Ketua : Dra. YFM. Gien Agustinawansari,M.M,Ak ………... Sekretaris : Ir. Drs. Hansiadi YH.,M.Si.Ak ………. Anggota : Dra. YFM. Gien Agustinawansari,M.M,Ak ………. Anggota : Drs. YP. Supardiyono, M.Si.,Ak ………. Anggota : Drs. Joko Siswanto ,M.M.,Ak ………

Yogyakarta, April 2002 Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta

iv

MOTTO DAN HALAMAN PERSEMBAHAN

1. Siapapun bisa marah. Marah itu mudah. Tetapi, marah pada orang yang tepat, dengan kadar yang sesuai, pada waktu yang tepat, demi tujuan yang benar, dan dengan cara yang baik bukanlah hal yang mudah.

( Aristotales, The Nichomachean Ethics) 2. Dengan mata hatilah kebenaran terlihat; hal-hal yang penting tak tampak di

depan mata.

( Antonie de Saint – Axupery, The Little Prince) 3. Sebab kebijaksanaan dan pengajaran adalah ketakukan akan Tuhan, dan Allah

berkenan pada kesetiaan dan hati lembut.

(Sirakh, 1 : 27)

4. Kasih itu sabar; kasih itu murah hati; ia tidak cemburu. Ia tidak memegahkan diri dan tidak sombong,. Ia menutupi segala sesuatu, percaya segala sesuatu, mengharapkan segala sesuatu, sabar menanggung segala sesuatu.

( 1 Korintus 13 : 4 – 7)

v

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, April 2002

Penulis

vi ABSTRAK

ANALISIS PENGENDALIAN INTERN TERHADAP SISTEM AKUNTANSI PENGGAJIAN

STUDI KASUS PADA PT TELKOM DIVISI REGIONAL II JAKARTA

CHRISTINA BUDI ASTUTI UNIVERSITAS SANATA DHARMA

Y O G Y A K A R T A

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Penelitian ini bertujuan untuk mengetahui apakah prosedur penggajian dalam system akuntansi penggajian di PT Telkom Divisi Regional II Jakarta sudah baik, juga untuk mengetahui apakah system pengendalian intern terhadap system akuntansi penggajian sudah efektif.

Jenis penelitian ini adalah studi kasus pada PT Telkom Divisi Regional II Jakarta. Teknik pengumpulan data yang dipergunakan adalah observasi, wawancara, kuesioner dan dokumentasi.

Teknik analisis data dilakukan dengan membandingkan antara teori dan praktik sistem akuntansi penggajian di PT Telkom. Untuk menganalisis efektivitas pengendalian intern sistem Akuntansi Penggajian digunakan metode stop-or-go-sampling.

vii ABSTRACT

ANALYSIS THE INTERNAL CONTROL FOR THE ACCOUNTING SYSTEM OF SALARIES

A CASE STUDY AT PT TELKOM DIVISI REGIONAL II JAKARTA

CHRISTINA BUDI ASTUTI SANATA DHARMA UNIVERSITY

YOGYAKARTA 2002

This research aimed to find out whether salary procedure in accounting system of salaries at PT Telkom Divisi Regional II Jakarta had been good, and whether the internal control of the salary system had been effective.

This case study performed at PT Telkom Divisi Rergional II Jakarta. The techniques of data gathering are observation, interviews, questionnaires and documentation.

The analysis was conducted by comparing the current theory with the practise of PT Telkom. The analysis of the internal control system on the accounting system of salaries was performed using the stop-or-go sampling method.

ix

KATA PENGANTAR

Puji syukur pada Tuhan yang Maha Esa atas segala karunia dan limpahan kasih-Nya sehingga skripsi dengan judul Analisis Pengendalian Intern Terhadap Sistem Akuntansi Penggajian ini dapat terselesaikan.

Skripsi ini diajukan untuk memenuhi salah satu syarat guna memperoleh gelar sarjana ekonomi pada jurusan akuntansi di Universitas Sanata Dharma.

Skripsi ini tersusun berkat bimbingan, saran, nasehat dan bantuan dari berbagai pihak. Pada kesempatan ini kami memgucapkan terima kasih kepada: 1. Ibu Fr. Reni Retno A.,S.E.,M.Si.,Ak., selaku Ketua Jurusan Akuntansi.

2. Ibu Dra. YMF.Gien Agustinawansari ,M.M., Ak ., selaku dosen pembimbing I yang telah memberikan bimbingan dalam penyelesaian skripsi ini.

3. Bpk. YP. Supardiyono ,M.Si., Ak , selaku dosen pembimbing II yang telah memberikan bimbingan dalam penyelesian skripsi ini.

4. Bapak Chr. Y. Wahyu Ari A, S.E.,M.M, Bpk Drs.Ign. Kuntoro M,S.E.,Ak., yang telah memberikan bimbingan dalam penyelesaian skripsi ini.

5. Bapak Drs.G. Anto Listianto MSA.,Ak selaku Dosen Penguji.

6. Bapak Marihot Sibarani, selaku Senior Manager Keuangan yang telah memberikan ijin untuk mengadakan penelitian di PT Telkom.

7. Bapak Hanafiah, selaku Kepala Bagian Akuntansi yang telah banyak membantu dalam penelitian di PT Telkom.

x

9. Bapak dan Ibu di Yogyakarta yang selalu memberi doa dan dukungannya juga bantuan materi yang telah diberikan.

10.Bapak dan Ibu di Banyuwangi yang selalu memberi dukungan dalam penyelesaian skripsi ini.

11.Mas-mas dan mbak-mbak di Yogyakarta dan mbak Ani di Jakarta yang selalu memberi dukungan dan semangat dalam penyelesaian skripsi ini.

12.Kakak-kakak iparku semua dan semua keponakan-keponakanku, terima kasih dukungannya.

13.Indra dan Ira, Stef dan Deni, Kelik dan Reni, Lina dan Ony, Iyon dan Ade, Cimenk dan teman-temanku semua; terima kasih dukungannya !!!

14.Mbak Yuli sekeluarga dan Ayu di Jakarta, yang telah banyak membantu penulisan selama melakukan penelitian.

15.Mbak Atun, Mas Hasto, Mas Frans, Mbak Heni dan Mas Yuli di Sekretariat Fakultas Ekonomi.

16.Mas Nitis, yang selalu sabar dan selalu memberi dukungan kepada penulis. 17.Semua pihak yang telah membantu kelancaran penelitian dan penyusunan

skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu segala kritik maupun saran demi perbaikan tulisan ini sangat penulis harapkan.

Yogyakarta, April 2002

Penulis

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii 1. Pengendalian Intern 1). Pengertian Pengendalian Intern ... 6

2). Pentingnya Pengendalian Intern ... 6

3). Tujuan Pengendalian Intern ... 7

xii

1). Pengertian Sistem dan Sistem Akuntansi ... 13

2). Elemen Sistem Akuntansi Pokok ... 15

3). Peranan Elemen Sistem Akuntansi ... 16

4). Perbedaan Pengertian Sistem dan Prosedur ... 17

5). Tujuan Umum Penyusunan Sistem Akuntansi ... 18

3. Sistem Akuntansi Penggajian 1). Fungsi Yang Terkait ... 20

2). Informasi yang Diperlukan oleh Manajemen ... 22

3). Dokumen yang Digunakan ... 23

4). Catatan Akuntansi yang Digunakan ... 28

5). Jaringan Prosedur yang Membentuk Sistem ... 31

6). Unsur-unsur Pengendalian Intern Penggajian ... 32

7). Bagan Alir Dokumen Sistem Penggajian ... 34

4. Pengujian Pengendalian 1). Jenis Pengujian Pengendalian ... 41

2). Tipe Pengujian Pengendalian ... 43

3). Prosedur Untuk Melaksanakan Pengujian Pengendalian . 43 4). Penentuan Resiko Pengendalian ... 45

5. Sampling Audit 1). Definisi Sampel ... 48

2). Pendekatan Sampling Audit ... 48

xiii

BAB IV : SEJARAH DAN GAMBARAN UMUM PERUSAHAAN

1. Sejarah Berdirinya Perusahaan ... 63

2. Kegaitan Usaha ... 68

3. Struktur Organisasi Perusahaan ... 69

4. Sumber Daya Manusia ... 81

10).Formulasi Penghasilan Pegawai ... 88

BAB V : HASIL TEMUAN LAPANGAN DAN ANALISIS DATA 1. Analisis Data Sistem Akuntansi Penggajian 1). Struktur Organisasi yang Memisahkan Tanggung Jawab Secara Tegas ... 89

2). Sistem Otorisasi dan Prosedur Pencatatan ... 91

3). Praktik yang Sehat ... 94

4). Karyawan yang Kompoten ... 96

2. Efektivitas Pengendalian Intern Sitem Akuntansi Penggajian PT Telkom ... 98

BAB VI : KESIMPULAN, KETERBATASAN PENULISAN DAN SARAN 1. Kesimpulan ... 104

2. Keterbatasan Penulisan ... 107

xiv

xv

DAFTAR TABEL

Halaman 1. Tabel 3.1. Tabel Besarnya Sampel Minimum untuk Pengujian

Kepatuhan (Zero Expected Occurences) ... 58 2. Tabel 3.2. Penentuan Besarnya Sampel Minimum untuk Pengujian

Kepatuhan ... 59 3. Tabel 3.3. Stop-or-go Decision ... 60 4. Tabel 3.4. Tabel Angka Acak ... 62 5. Tabel 5.1. Tabel Perbandingan Teori dan Praktik Struktur Organisasi

yang Memisahkan Tanggung Jawab secara Tegas ... 90 6. Tabel 5.2. Tabel Perbandingan Teori dan Praktik Sistem Otorisasi dan

Prosedur Pencatatan ... 94 7. Tabel 5.3. Tabel Perbandingan Teori dan Praktik, Praktik yang

Sehat ... 96 8. Tabel 5.4. Tabel Pengujian Kepatuhan Pengendalian Intern Sistem

Akuntansi Penggajian ... 100 9. Tabel 5.5. Tabel Attribute Sampling for Determining storp-or-go Sample

xvi

DAFTAR GAMBAR

Halaman

1. Gambar 2.1. Daftar Hadir Karyawan ... 23

2. Gambar 2.2. Kartu Jam Hadir ... 24

3. Gambar 2.3. Kartu Jam Kerja ... 25

4. Gambar 2.4. Daftar Gaji ... 25

5. Gambar 2.5. Rekapitulasi Daftar Gaji ... 26

6. Gambar 2.6. Surat Pernyataan Gaji ... 27

7. Gambar 2.7. Bukti Kas Keluar ... 28

8. Gambar 2.8. Jurnal Umum ... 28

9. Gambar 2.9. Kartu Harga Pokok Produk ... 29

1 BAB I

PENDAHULUAN

1. Latar Belakang Masalah

Dunia perekonomian saat ini sudah semakin kompleks dengan berbagai persaingan yang ketat diantara perusahaan-perusahaan di tingkat lokal, nasional dan internasional. Persaingan tersebut semakin terasa dengan akan dimulainya era ekonomi global dan hal tersebut menjadi tantangan tersendiri bagi perusahaan-perusahaan besar, menengah dan kecil di negara-negara dunia ketiga seperti Indonesia. Berbagai aspek yang ikut berpengaruh terhadap kesiapan dunia usaha dalam menghadapi persaingan tersebut adalah faktor manusia dan sistem yang digunakan dalam menjalankan operasi perusahaan.

Manajemen pada perusahaan-perusahaan besar terutama yang sudah go public memiliki tanggung jawab berat, karena harus mempertanggungjawabkan semua kegiatan perusahaan kepada masyarakat umum, disatu sisi harus siap berhadapan dengan perusahaan-perusahaan multinasional yang sudah siap dalam segala hal, baik sumber daya manusia maupun sistem yang digunakan. Hal tersebut terbukti dengan semakin banyaknya sektor-sektor yang dikuasai oleh perusahaan multinasional. Berbagai fungsi bisa terkontrol dengan baik sehingga keputusan-keputusan di tingkat manajemen menghasilkan sesuatu yang bermanfaat bagi pengembangan usaha.

berbagai tawaran tersebut harus disesuaikan dengan kondisi perusahaan. Semakin kompleks operasi perusahaan, maka manajemen semakin membutuhkan sistem yang baik dalam penyajian berbagai informasi termasuk informasi keuangan. Karena penting bagi manajemen untuk memperoleh informasi yang akurat apabila pihak manajemen akan menggunakan informasi tersebut untuk pengambilan keputusan.

Salah satu hal penting bagi perusahaan dalam menentukan kebijakan di tingkat manajemen adalah memberikan perhatian terhadap sumber daya manusia. Karena manusia menjadi motor utama dalam setiap kegiatan perusahaan. Perhatian tersebut dapat berupa peningkatan skill atau kemampuan dengan cara pelatihan, training-training, studi lanjut maupun pemberian balas jasa yang layak.

Apabila pekerja atau karyawan perusahaan memperoleh imbalan jasa yang layak, maka kemungkinan untuk terjadi penyelewengan maupun perlawanan-perlawanan terhadap perusahaan akan semakin kecil. Sebagai contoh ketika terjadi demo karyawan pabrik, apa yang terjadi; aktifitas produksi terganggu, perusahaan menjadi rugi dan disatu sisi kredibilitas perusahaan di mata publik menjadi turun, hal tersebut banyak terjadi karena dilatarbelakangi oleh penghargaan atau balas jasa perusahaan terhadap karyawan dinilai masih kurang.

Berdasarkan latar belakang tersebut, penulis mencoba untuk meneliti penerapan pengendalian intern pada sistem akuntansi penggajian.

2. Batasan Masalah

Dalam penulisan skripsi ini penulis membatasi masalah pada pengendalian intern sistem akuntansi penggajian pada PT. Telkom Divisi Regional II Jakarta.

3. Perumusan Masalah

1). Apakah penerapan prosedur penggajian pada PT. Telkom Divisi Regional II Jakarta sudah sesuai dengan sistem akuntansi penggajian?

2). Apakah pengendalian intern yang diterapkan oleh PT. Telkom Divisi Regional II Jakarta sudah efektif?

4. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian yang dilakukan adalah:

1). Untuk mengetahui apakah prosedur penggajian pada PT. Telkom Divisi Regional II Jakarta sudah sesuai dengan sistem akuntansi penggajian.

5. Manfaat Penelitian

1). Bagi Perusahaan

Dapat dijadikan sumber informasi dan pembandingan bagi perusahaan untuk membantu manajemen dalam mengawasi sistem penggajian agar tujuan perusahaan untuk masa sekarang dan masa yang akan datang dapat tercapai.

2). Bagi Universitas Sanata Dharma

Dapat dijadikan sebagai bahan penelitian lebih lanjut dan juga dapat dipakai sebagai bacaan ilmiah.

3). Bagi Penulis

Penelitian ini diharapkan dapat meningkatkan penalaran dalam mengamati dunia praktek kerja yang nyata dengan teori yang telah didapat.

6. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini dibahas mengenai latar belakang masalah, batasan masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

BAB III : METODOLOGI PENELLITIAN

Berisi jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, data yang dicari, teknik pengumpulan data dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Bab ini berisi sejarah dan gambaran umum perusahaan, struktur organisasi perusahaan serta tanggung jawab dan fungsi masing-masing bagian serta berbagai hal yang berkaitan dengan sumber daya manusia di PT Telkom Divisi Regional II.

BAB V : HASIL TEMUAN LAPANGAN DAN ANALISIS DATA Bab ini berisi temuan penelitian yang dilakukan yaitu tentang

prosedur penggajian dan pengendalian intern yang diterapkan dan hasil pengujian terhadap efektivitas pengendalian intern. BAB VI : KESIMPULAN, KETERBATASAN PENELITIAN DAN

SARAN

Bab ini berisi kesimpulan dari analisis data yang dilakukan terhadap prosedur penggajian dan efektivitas pengendalian intern yang sudah diterapkan, serta keterbatasan penelitian, dan saran yang diberikan oleh penulis untuk perbaikan sistem yang belum diterapkan.

6

BAB II

LANDASAN TEORI

1. PENGENDALIAN INTERN

1). Pengertian Pengendalian Intern

Pengendalian Intern adalah suatu hal yang memegang peran penting dalam auditing. Untuk itu perlu diketahui difinisi tentang pengendalian intern tersebut.

Pengendalian Intern adalah kebijakan dan prosedur yang diterapkan untuk memberikan keyakinan (assurance) yang memadai bahwa tujuan tertentu satuan usaha akan dicapai. (Abdul Halim, 1995:161)

Salah satu latar belakang timbulnya kebutuhan pengendalian intern karena masuknya orang lain yang bukan sebagai pemilik di dalam aktivitas usaha. Pemilik berkepentingan mengamankan harta kekayaannya. Alasan lain mengapa perusahaan perlu memiliki suatu pengendalian intern adalah untuk menjamin tercapainya tujuan yang telah dicanangkan oleh pemilik atau manajemen secara efektif dan efisien.

2). Pentingnya Pengendalian Intern

Pengendalian intern sangat penting karena: (Abdul Halim, 1995:162)

(2). Pemeriksanaan dan penelaahan dalam sistem yang baik memberikan perlindungan terhadap kelemahan manusia dan mengurangi kemungkinan kekeliruan dan ketidakberesan yang terjadi.

(3). Pengendalian intern yang baik akan mengurangi beban pelaksanaan audit sehingga dapat mengurangi biaya ataupun fee audit.

Bagi perusahaan, pengendalian dapat digunakan secara efektif untuk mencegah penggelapan maupun penyimpangan. Dengan kata lain, pengendalian intern memberikan kepastian bahwa penggelapan laporan keuangan dapat dicegah atau dideteksi lebih dini.

3). Tujuan Pengendalian Intern

Menurut tujuannya pengendalaian intern dapat dibagi menjadi dua macam yaitu pengendalian akuntansi dan pengendalian administratif. (Mulyadi, 1992:68)

(1). Pengendalian Akuntansi (Accounting Control)

Pengendalian akuntansi merupakan bagian dari pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk:

(1.1). Menjaga kekayaan dan catatan akuntansi

(1.2). Mengecek ketelitian dan keandalan catatan akuntansi

Pengendalian intern untuk memberikan jaminan proses pengolahan data akuntansi yang akan menghasilkan informasi keuangan yang teliti dan handal. Manajemen memerlukan informasi keuangan yang teliti dan handal untuk menjalankan kegiatan usahanya dan digunakan untuk dasar pengambilan keputusan.

(2). Pengendalian Administratif (Administrative Control)

Pengendalian administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk:

(2.1). Mendorong efisiensi

Pengendalian intern ditujukan untuk mencegah pemborosan dalam segala bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien.

(2.2). Dipatuhinya kebijakan manajemen

Pengendalian intern ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

4). Elemen-elemen Pengendalian Intern

(1). Lingkungan Pengendalian

Lingkungan pengendalian memiliki empat unsur yaitu filosofi dan gaya operasi, berfungsinya dewan komisaris dan komite pemeriksa, metode pengendalian manajemen, dan kesadaran pengendalian. (Mulyadi, 1993:174).

(1.1). Filosofi dan gaya operasi

Filosofi adalah seperangkat keyakinan dasar (basic believe) yang menjadi parameter bagi perusahaan dan karyawan. Filosofi merupakan apa yang seharusnya dikerjakan oleh perusahaan, sedangkan gaya operasi mencerminkan ide manajer tentang bagaimana operasi suatu kesatuan usaha harus dilaksanakan. Ada manajer yang memilih gaya operasi yang sangat menekankan pentingnya pelaporan keuangan, penyusunan dan penggabungan anggaran sebagai alat pengukur kinerja manajer dan pencapaian tujuan yang telah dicanangkan dalam anggaran. (1.2). Berfungsinya dewan komisaris dan komite pemeriksa

dilaksanakan oleh manajemen (direksi), dengan demikian dewan komisaris yang aktif menjalankan fungsinya dapat mencegah konsentrasi pengendalian yang terlalu banyak ditangan manajemen (direksi).

(1.3). Metode pengendalian manajemen

Pengendalian manajemen merupakan metode perencanaan dan pengendalian alokasi sumber daya perusahaan dalam mencapai tujuan perusahaan. Perencanaan dan pengendalian manajemen dilakukan melalui empat tahap yaitu penyusunan anggaran (rencana jangka panjang dan jangka pendek), pelaksanaan dan pengukuran, pelaporan dan analisis.

(1.4). Kesadaran pengendalian

Kesadaran pengendalian dapat tercermin dari reaksi yang ditunjukkan oleh manajemen dari berbagai jenjang organisasi atas kelemahan pengendalian yang ditujukan oleh akuntan intern atau akuntan publik.

(2). Sistem Akuntansi

Sistem akuntansi yang efektif harus meliputi metode-metode dan catatan-catatan yang dapat : (Munawir, 1995:230)

(2.1). Mengindentifikasi semua yang sah

(2.2). Menggambarkan transaksi secara tepat waktu dan cukup rinci sehingga memungkinkan adanya klasifikasi transaksi secara tepat untuk pelaporan keuangan.

(2.3). Mengukur nilai transaksi dengan cara yang memungkinkan pencatatan nilai keuangan dalam laporan keuangan.

(2.4). Menentukan periode terjadinya transaksi untuk memungkinkan pencatatan transaksi pada periode akuntansi yang tepat.

(2.5). Menyajikan transaksi dan pengungkapannya dalam laporan keuangan dengan semestinya.

(3). Prosedur Pengendalian Intern

Prosedur pengendalian intern berupa kebijakan dan prosedur yang ditetapkan manajemen untuk memperoleh jaminan yang memadai bahwa tujuan satuan usaha akan dapat dicapai. Prosedur pengendalian dapat dikelompokkan sebagai berikut: (Munawir, 1995:231)

(3.1). Otorisasi yang tepat atas transaksi

bersifat rutin, seperti pemberian kredit, pembelian dan penjualan, sedangkan otorisasi khusus berhubungan dengan transaksi yang tidak rutin misalnya pengeluaran yang besar (capital expenditures), emisi saham, penerbitan utang obligasi, otorisasi kredit yang melebihi batas tertentu.

(3.2). Pemisahan tugas

Berkaitan dengan pemberian tanggung jawab dalam suatu transaksi sebagai pekerjaan orang atau badan tertentu secara otomatis dapat dicek oleh orang atau bagian lain. Tujuan utama dari pemisahan tugas adalah untuk mencegah dan menemukan sedini mungkin adanya kekeliruan/ketidakberesan dalam pelaksanaan tanggung jawab yang dibebankan.

(3.3). Dokumen dan catatan

(3.4). Pengendalian kewengan

Pengendalian kewenangan diperhatikan dalam kaitannya dengan pembatasan dua tipe akses terhadap aktiva dan perhitungan catatan yaitu kewenangan langsung terhadap fisik dan kewenangan tidak langsung melalui pemeriksaan dokumen, dengan demikian pengendalian kewenangan terutama berkaitan dengan alat pengaman dan cara penyimpanan terhadap aktiva, catatan program-program komputer serta arisp-arsip. Tindakan pengamanan dapat pula berupa ketentuan bahwa yang berwenang menyimpan, memindahkan atau menggunakan hanya orang yang telah diotorisasi untuk itu.

(3.5). Pengecekan independen

Mencakup verifikasi terhadap pekerjaan yang dilaksanakan oleh individu atau bagian lain atau kebenaran penilaian jumlah yang dicatat.

2. SISTEM AKUNTANSI

1). Pengertian Sistem dan Sistem Akuntansi

(1). Pengertian sistem adalah:

Sekelompok elemen yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. (Mulyadi, 1993:5)

(1.1). Setiap sistem terdiri dari elemen-elemen.

Elemen-elemen suatu sistem terdiri dari sub sistem yang lebih kecil yang terdiri pula dari kelompok elemen yang membentuk sub sistem tersebut.

(1.2). Elemen-elemen tersebut merupakan bagian terpadu sistem yang bersangkutan.

Elemen-elemen sistem yang berhubungan erat satu dengan lainnya dan sifat serta kerja sama antar elemen sistem tersebut mempunyai bentuk tertentu.

(1.3). Elemen sistem tersebut bekerjasama untuk mencapai tujuan sistem.

Setiap sistem mempunyai tujuan tertentu.

(1.4). Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

(2). Pengertian sistem akuntansi adalah:

2). Elemen Sitem Akuntansi Pokok

Elemen sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan keuangan. Berikut uraian lebih lanjut mengenai elemen sistem akuntansi pokok: (Mulyadi, 1993:4)

(2.1). Formulir

Formulir merupakan dokumen pertama yang digunakan untuk merekam terjadinya transaksi. Formulir sering juga disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam/didokumentasikan di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan akuntansi. Contoh formulir adalah faktur penjualan, bukti kas keluar dan cek.

(2.2). Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keungan dan data lainnya. Sumber informasi pencatatan dalam jurnal ini adalah formulir. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan dan jurnal umum.

(2.3). Buku besar

jurnal. Akun-akun dalam buku besar ini disediakan sesuai dengan elemen-elemen informasi yang disajikan dalam laporan keuangan. Contoh buku besar adalah kas, piutang, utang, dan modal.

(2.4). Buku pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari akun-akun pembantu yang merinci data keuangan yang tercantum dalam akun tertentu dalam buku besar. Contoh buku pembantu adalah buku pembantu piutang, buku pembantu utang. Buku besar dan buku pembantu ini merupakan catatan akhir (books of final entry) yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam akun buku besar dan buku pembantu.

(2.5). Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang berupa neraca, laporan rugi laba, dan laporan perubahan laba yang ditahan.

3). Peranan Elemen Sistem Akuntansi

(1). Untuk menentukan hasil kegiatan perusahaan

Peranan ini dapat dilihat dari pekerjaan membuat distribusi dan pembuatan laporan-laporan untuk pimpinan.

(2). Untuk menjaga aktiva-aktiva dan utang-utang perusahaan

Peranan ini dapat dilihat dari penggunaan akun-kaun sehingga dapat diketahui saldo masing-masing rekening.

(3). Untuk memerintahkan mengerjakan suatu pekerjaan

Peranan ini dapat dilihat antara lain dari penggunaan surat perintah pengiriman untuk mengirim barng-barang dan penggunaan surat permintaan pembelian agar dibelikan barang-barang yang dibutuhkan. (4). Untuk memudahkan penyusunan rencana-rencana kegiatan, penilaian

hasil-hasilnya dan penyesuaian rencana-rencana.

Peranan ini dapat dilihat dari penggunaan rencana produksi yang akan digunakan untuk menilai kegiatan produksi kemudian kalau diperlukan mengadakan perubahan terhadap rencana tadi.

4). Perbedaan Pengertian Sistem dan Prosedur

Dalam membahas sistem akuntansi perlu diadakan pengertian sistem dan prosedur agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diolah dalam sistem akuntansi.

(1). Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

(2). Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. (Mulyadi, 1993:8)

Kegiatan klerikal (clerical operation) terdiri dari kegiatan-kegiatan menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (menyortasi), memindahkan dan membandingkan.

5). Tujuan Umum Penyusunan Sistem Akuntansi

Penyusunan sistem akuntansi untuk suatu perusahaan mempunyai beberapa tujuan yaitu:

(1). Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Kebutuhan penyusunan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini.

(2). Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

(4). Untuk mengurangi biaya klerikel dan penyelenggaraan catatan akuntansi.

3. SISTEM AKUNTANSI PENGGAJIAN

Dalam perusahaan manufaktur, pembayaran kepada karyawan biasanya dibagi menjadi dua golongan yaitu gaji dan upah. Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah pada umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap perbulan sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.

Berikut diuraikan lebih lanjut tentang berbagai fungsi yang terkait dalam sistem akuntansi penggajian.(Mulyadi, 1993:377)

1). Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penggajian adalah: (Mulyadi, 1993:386)

(1). Fungsi Kepegawaian

Kegiatan yang dilakukan fungsi kepegawaian atau personalia meliputi: memelihara arsip lamaran pekerjaan, memelihara hubungan dengan lembaga-lembaga penghasil calon pegawai seperti sekolah tinggi, akademi, universitas, dan balai latihan kerja, mengadakan seleksi calon pegawai yang pada umumnya meliputi seleksi kemampuan teknis (technical test), seleksi sikap, minat (psyco test), dan seleksi kesehatan, melakukan processing data pegawai baru meliputi penyiapan surat keputusan pengangkatan dan penempatan dalam golongan gaji bagi pegawai baru dan penyiapan laporan penarikan tenaga kerja ke departemen tenaga kerja, melakukan pengembangan pegawai dan pemberhentian pegawai.

(2). Fungsi Pencatatan Waktu

yang bersangkutan sajalah yang dimasukkan ke dalam mesin absensi.

(2.2). Membuat rekapitulasi waktu hadir/kerja dan menyerahkan kepada pembuat daftar gaji.

(3). Fungsi Pembuat daftar gaji

(3.1). Membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji.

(3.2). Daftar gaji diserahkan oleh fungsi pembuat daftar gaji kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai daftar untuk pembayaran gaji dan upah kepada karyawan.

(4). Fungsi Utang

Fungsi utang bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji. Fungsi utang yang menangani sistem akuntansi:

(4.1). Bagian Utang

(4.2). Bagian Kartu Gaji

Bertanggungjawab untuk mencatat distribusi biaya kedalam kartu harga pokok produk dan kartu biaya berdasarkan rekap daftar gaji dan kartu jam kerja (untuk tenaga kerja langsung pabrik).

(4.3). Bagian Jurnal

Bertangung jawab untuk mencatat biaya gaji dalam jurnal umum.

(5). Fungsi Keuangan

Bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan untuk selanjutnya dibagikan kepada karyawan yang berhak.

2). Informasi yang Diperlukan oleh Manajemen

Informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian adalah:(Mulyadi, 1993:378)

(1). Jumlah biaya gaji yang menjadi beban perusahaan selama periode akuntansi tertentu.

(2). Jumlah biaya gaji yang menjadi beban setiap pusat pertanggungjawaban selama periode tertentu.

(4). Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

3). Dokumen yang Digunakan

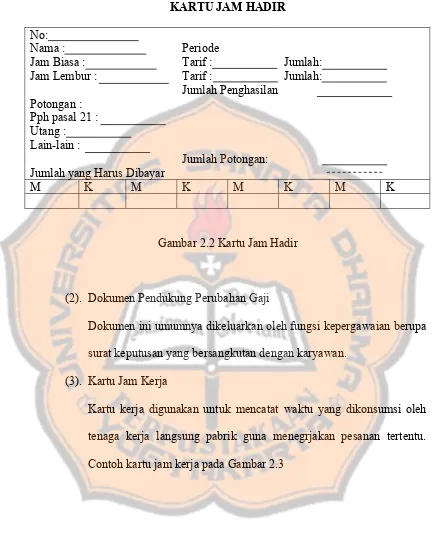

Dokumen yang digunakan dalam sistem akuntansi penggajian adalah: (1). Kartu Jam Hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Contoh daftar hadir karyawan pada Gambar 2.1 dan kartu jam hadir pada Gambar 2.2 berikut ini

KARTU JAM HADIR

No:

Nama : Periode

Jam Biasa : Tarif : Jumlah:

Jam Lembur : Tarif : Jumlah:

Jumlah Penghasilan

Potongan :

Pph pasal 21 :

Utang :

Lain-lain :

Jumlah Potongan: Jumlah yang Harus Dibayar

M K M K M K M K

Gambar 2.2 Kartu Jam Hadir

(2). Dokumen Pendukung Perubahan Gaji

Dokumen ini umumnya dikeluarkan oleh fungsi kepergawaian berupa surat keputusan yang bersangkutan dengan karyawan.

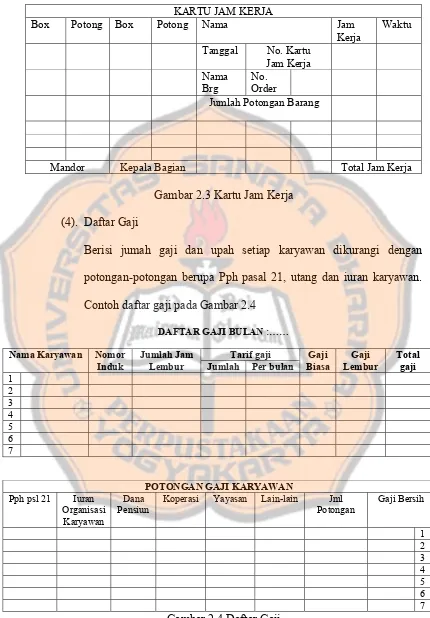

(3). Kartu Jam Kerja

KARTU JAM KERJA

Jumlah Potongan Barang

Mandor Kepala Bagian Total Jam Kerja Gambar 2.3 Kartu Jam Kerja

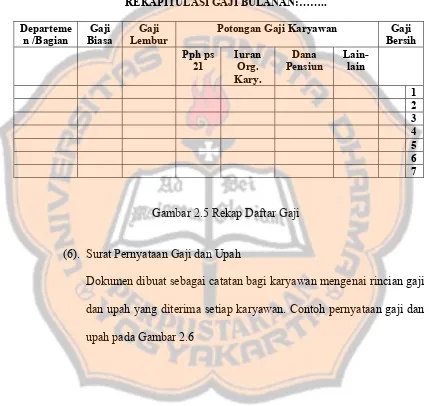

(4). Daftar Gaji

Berisi jumah gaji dan upah setiap karyawan dikurangi dengan potongan-potongan berupa Pph pasal 21, utang dan iuran karyawan. Contoh daftar gaji pada Gambar 2.4

DAFTAR GAJI BULAN :……

Tarif gaji Nama Karyawan Nomor

Induk

POTONGAN GAJI KARYAWAN

Pph psl 21 Iuran Organisasi Karyawan

Dana Pensiun

(5). Rekap Daftar Gaji

Berisi ringkasan gaji per depertemen yang dibuat berdasarkan daftar gaji. Contoh rekap daftar gaji dapat dilihat pada Gambar 2.5

REKAPITULASI GAJI BULANAN:……..

Departeme

Potongan Gaji Karyawan Gaji Bersih

Gambar 2.5 Rekap Daftar Gaji

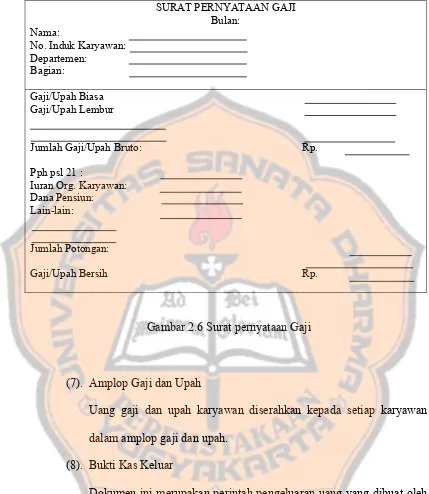

(6). Surat Pernyataan Gaji dan Upah

SURAT PERNYATAAN GAJI Bulan:

Nama:

No. Induk Karyawan:

Departemen:

Bagian:

Gaji/Upah Biasa

Gaji/Upah Lembur

Jumlah Gaji/Upah Bruto: Rp. Pph psl 21 :

Iuran Org. Karyawan:

Dana Pensiun:

Lain-lain:

Jumlah Potongan:

Gaji/Upah Bersih Rp.

Gambar 2.6 Surat pernyataan Gaji

(7). Amplop Gaji dan Upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah.

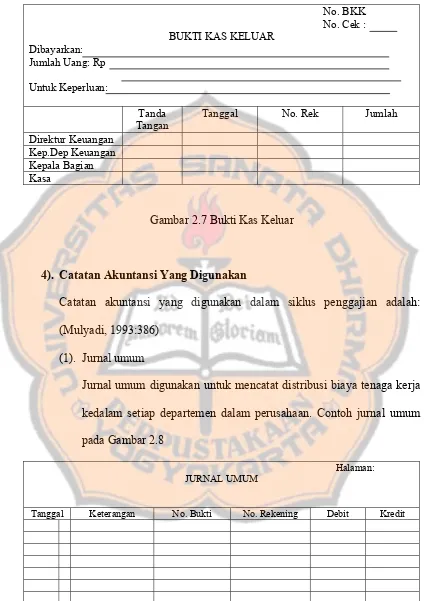

(8). Bukti Kas Keluar

No. BKK No. Cek : BUKTI KAS KELUAR

Dibayarkan: Jumlah Uang: Rp

Untuk Keperluan:

Tanda Tangan

Tanggal No. Rek Jumlah Direktur Keuangan

Kep.Dep Keuangan Kepala Bagian

Kasa

Gambar 2.7 Bukti Kas Keluar

4). Catatan Akuntansi Yang Digunakan

Catatan akuntansi yang digunakan dalam siklus penggajian adalah: (Mulyadi, 1993:386)

(1). Jurnal umum

Jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja kedalam setiap departemen dalam perusahaan. Contoh jurnal umum pada Gambar 2.8

Halaman: JURNAL UMUM

Tanggal Keterangan No. Bukti No. Rekening Debit Kredit

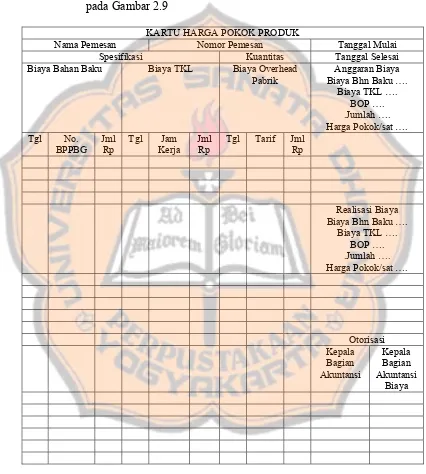

(2). Kartu harga pokok produk

Digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu. Contoh kartu harga pokok produk pada Gambar 2.9

KARTU HARGA POKOK PRODUK

Nama Pemesan Nomor Pemesan Tanggal Mulai

Spesifikasi Kuantitas Tanggal Selesai

Biaya Bahan Baku Biaya TKL Biaya Overhead Harga Pokok/sat …. Tgl No. Harga Pokok/sat ….

Otorisasi

(3). Kartu Biaya

Digunakan untuk mencatat biaya tenaga kerja langsung dan biaya tenaga kerja non produk setiap departemen dalam perusahaan.

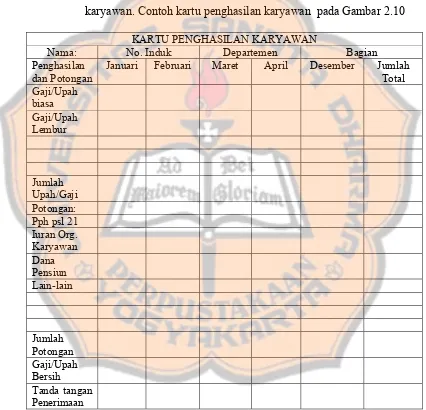

(4). Kartu Penghasilan Karyawan

Digunakan untuk mencatat penghasilan yang diterima oleh setiap karyawan. Contoh kartu penghasilan karyawan pada Gambar 2.10

KARTU PENGHASILAN KARYAWAN

Nama: No. Induk Departemen Bagian Penghasilan

dan Potongan

Januari Februari Maret April Desember Jumlah Total

5). Jaringan Prosedur yang Membentuk Sistem

Sistem penggajian terdiri dari jaringan prosedur berikut ini: (Mulyadi, 1993:399)

(1). Prosedur Pencatatan waktu Hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik. Pencatatan waktu hadir dapat menggunakan daftar hadir, dimana karyawan harus menandatanganinya setiap hadir dan pulang dari perusahaan atau dapat menggunakan kartu hadir berupa clock card yang dicap secara otomatis dengan menggunakan mesin pencatat waktu time recorder. Pencatatan waktu hadir ini diselenggarakan untuk menentukan gaji karyawan.

(2). Prosedur pembuatan daftar gaji

Dalam prosedur ini fungsi pembuat daftar gaji membuat daftar gaji karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar hadir.

(3). Prosedur distribusi biaya gaji

(4). Prosedur pembuatan bukti kas keluar

Bukti kas keluar merupakan perintah kepada fungsi keuangan untuk mengeluarkan sejumlah uang, pada tanggal dan untuk keperluan seperti yang tercantum dalam dokumen tersebut.

(5). Prosedur pembayaran gaji

Prosedur pembayaran gaji melibatkan fungsi pencatatan utang dan fungsi pembayaran gaji. Fungsi pencatat utang memberi perintah untuk pengeluaran kas kepada fungsi pembayar gaji untuk menulis cek guna pembayaran gaji. Fungsi pembayaran gaji kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji.

6). Unsur Pengendalian Intern Sistem Akuntansi Penggajian

Unsur sistem pengendalian intern dalam sistem akuntansi penggajian adalah sebagai berikut: (Mulyadi, 1993:390)

(1). Organisasi

(1.1). Fungsi pembuatan daftar gaji harus terpisah dari fungsi pembayaran gaji.

(2). Sistem otorisasi dan prosedur pencatatan

(2.1). Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh direktur utama.

(2.2). Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan direktur utama.

(2.3). Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh bagian personalia.

(2.4). Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. (2.5). Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan.

(2.6). Daftar gaji harus diotorisasi oleh fungsi personalia.

(2.7). Perubahan dalam kartu penghasilan karyawamn direkonsiliasi dengan daftar gaji karyawan.

(3). Praktik yang Sehat

(3.1). Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

(3.3). Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

(3.4). Kartu penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji.

(4). Karyawan yang Kompeten

(4.1). Dalam perekrutan karyawan dilaksanakan dengan penyeleksian secara ketat melalui beberapa tahap antara lain tes tertulis, tes wawancara dan tes kesehatan.

(4.2). Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan sesuai dengan tuntutan perkembangan pekerjaan.

7). Bagan Alir Dokumen Sistem Akuntansi Penggajian

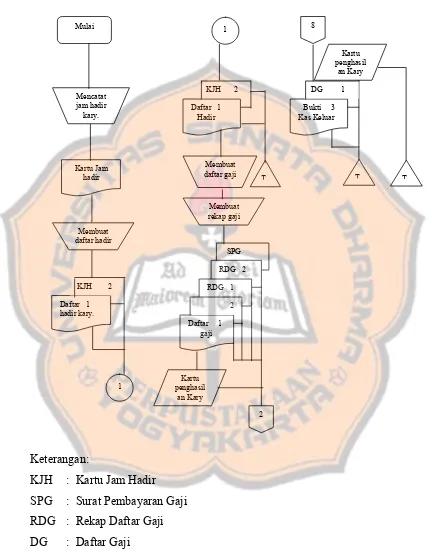

Berikut ini diuraikan sistem penggajian yang merupakan sistem pembayaran atas jasa yang diserahkan oleh karyawan yang bekerja sebagai manajer atau kepada karyawan yang gajinya dibayarkan bulanan, tidak tergantung dari jumlah jam atau hari kerja atau jumlah produk yang dihasilkan. Bagan alir dokumen sistem penggajian dapat dilihat pada Gambar 2.12 sampai dengan 2.15 halaman 37 dan seterusnya.

(1). Tahap pertama. Berdasarkan dokumen buku kas keluar lembar ke-1, dicatat oleh bagian utang kewajiban gaji ke dalam register bukti kas keluar sebagai berikut:

Gaji dan Upah xxx

Bukti kas keluar yang akan dibayar xxx Dalam jurnal tersebut digunakan rekening gaji dan upah sebagai clearing account.

(2). Tahap kedua. Berdasarkan bukti memorial, bagian jurnal mencatat distribusi biaya gaji kedalam jurnal umum sebagai berikut:

Biaya overhead pabrik sesungguhnya xxx Biaya administrasi dan umum xxx

Biaya pemasaran xxx

Gaji dan upah xxx

Karena gaji karyawan di pabrik tidak berhubungan langsung dengan pesanan tertentu, maka biaya gaji diperlakukan sebagai unsur biaya overhead pabrik, sehingga biaya gaji karyawan pabrik dibebankan kedalam rekening biaya overhead pabrik sesungguhnya. Gaji karyawan fungsi-fungsi non produksi dibebankan kedalam rekening biaya administrasi dan umum dan rekening biaya pemasaran.

(3). Tahap ketiga. Bagian jurnal mencatat pembayaran gaji kedalam register cek sebagai berikut:

Bukti kas keluar yang akan dibayar xxx

(4). Tahap keempat. Berdasarkan bukti memorial yang dilampiri dengan rekap daftar gaji, bagian kartu biaya mencatat biaya tenaga kerja kedalam buku pembantu (kartu biaya). Kartu biaya ini berisi rekerning pembantu yang merinci rekening-rekening kontrol: biaya overhead pabrik sesungguhnya, biaya administrasi dan umum, dan biaya pemasaran.

Daftar 1 Bagian Pencatat Waktu Bagian Gaji dan Upah

Bagian Utang

Keterangan:

KPK : Kartu Penghasilan Karyawan SPG : Surat Pernyataan Gaji

RDG : Rekap Daftar Gaji DG : Daftar Gaji

Gambar 2.13 Sistem Akuntansi Penggajian (lanjutan) 2

Bagian Kasa

Keterangan:

KPK : Kartu Penghasilan Karyawan SPG : Surat Pernyataan Gaji

RDG : Rekap Daftar Gaji DG : Daftar Gaji

Gambar 2.14 Sistem Akuntansi Penggajian (lanjutan) 4 kertu penghasilan Mengisi cek dan

memintakan uang ke amplop

gaji

Membubuhkan cap pada bukti dan

Bagian Jurnal Bagian Kartu Biaya

Keterangan:

RDG : Rekap Daftar Gaji BKK : Bukti Kas Keluar

Gambar 2.15 Sistem Akuntansi Penggajian (lanjutan)

4. PENGUJIAN PENGENDALIAN

Pengujian pengendalian (test of control) atau pengujian kepatuhan (compliance tests) merupakan pengujian yang dilakukan terhadap efektivitas pengendalian intern dalam mencapai tujuan tertentu yang telah ditetapkan.

Untuk menguji kepatuhan terhadap pengendalian intern, dilakukan dua macam pengujian yaitu:

1). Penggujian adanya kepatuhan terhadap pengendalian intern. 2). Pengujian tingkat kepatuhan terhadap pengendalian intern.

Berikut diuraikan lebih lanjut tentang pengujian kepatuhan dan pengujian tingkat kepatuhan terhadap pengendalian intern.

1). Jenis Pengujian Pengendalian

Ada dua jenis pengendalian intern seperti yang telah disebutkan di atas, yaitu:

(1). Pengujian Adanya Kepatuhan

Untuk menentukan apakah informasi mengenai pengendalian intern yang diumpulkan benar-benar ada, dilakukan dua macam pengujian, yaitu:

(1.1). Pengujian transaksi dengan cara mengikuti pelaksanaan transaksi tertentu.

transaksi tersebut, sejak transaksi tersebut dimulai sampai dengan selesai.

(1.2). Pengujian transaksi tertentu yang telah terjadi dan yang telah dicatat.

Dalam hal ini harus dipilih transaksi tertentu kemudian mengikuti pelaksanaannya (reperforming) sejak awal sampai selesai, melalui dokumen-dokumen yang dibuat dalam transaksi tersebut dan pencatatannya dalam catatan akuntansi.

(2). Pengujian Tingkat Kepatuhan

Dalam pengujian tingkat kepatuhan terhadap pengendalian intern dapat ditempuh beberapa prosedur audit berikut ini:

(2.1). Memeriksa kelengkapan dokumen pendukung suatu transaksi yang diambil sampelnya. Tujuan pengujian ini adalah untuk mendapatkan kepastian suatu transaksi telah diotorisasi oleh pejabat-pejabat yang berwenang.

2). Tipe Pengujian Pengendalian

Ada dua tipe pengujian pengendalian, yaitu: (Abdul Halim, 1995:199) (1). Concurrent test of control yaitu pengujian pengendalian yang

dilaksanakan seiring dengan prosedur untuk memperoleh pemahaman mengenai pengendalian intern.

(2). Pengujian pengendalian tambahan atau yang direncanakan (additional or planned test of control) yaitu pengujian yang dilaksanakan selama pekerjaan lapangan.

3). Prosedur Untuk Melaksanakan Pengujian Pengendalian

Ada empat prosedur untuk melaksanakan pengujian pengendalian, yaitu: (Abdul Halim 1995:200)

(1). Pengajuan pertanyaan kepada para karyawan

(2). Pengamatan terhadap karyawan dalam pelaksanaan tugasnya

Observasi terutama dilakukan terhadap pengendalian yang tidak menghasilkan jejak bukti. Beberapa jenis kegiatan pengendalian tidak meninggalkan jejak bukti. Prosedur selain obeservasi tidak akan efektif digunakan untuk menilai kegiatan pengendalian tersebut. Contoh kegiatan pengendalian yang tidak meninggalkan jejak bukti adalah pemisahan tugas yang mengandalkan beberapa orang tertentu untuk melaksanakan tugas khusus.

(3). Melakukan inspeksi terhadap dokumen, catatan dan laporan

Inspeksi dapat dilakukan terhadap dokumen, catatan dan laporan yang mengindikasikan kinerja pengendalian. Banyak kegiatan pengendalian yang meninggal jejak bukti. Prosedur yang paling efektif untuk menilai kegiatan pengendalian tersebut adalah inspeksi dokumen, catatan dan laporan. Inspeksi terhadap dokumen, catatan dan laporan tersebut untuk memastikan bahwa dokumen, catatan dan laporan telah: lengkap, dibandingkan dengan dokumen lain, dan ditandatangani sebagaimana mestinya.

(4). Mengulang kembali pelaksanaan pengendalian

pengujian untuk menilai akurasi mekanis kegiatan pengendalian. Sebagai contoh adalah penilaian ketepatan pemakai daftar harga standar dalam menentukan harga jual barang dagangan.

Tiga prosedur pertama menghasilkan jenis bukti yang sama dengan bukti yang dihimpun melalui pelaksanaan prosedur untuk memperoleh pemahaman pengendalian intern. Perbedaan utamanya terletak pada spesifikasi tujuan dan luas penggujian. Pada pengujian pengendalian, tujuan yang ditetapkan lebih spesifik. Disamping itu, luas pengujian pengendalian juga lebih ekstensif.

4). Penentuan Risiko Pengendalian

Dalam menentukan risiko pengendalian untuk setiap asersi, ada beberapa hal yang perlu dilakukan yaitu: (Abdul Halim, 1995:202)

(1). Mengidentifikasi salah saji potensial yang dapat terjadi untuk asersi tersebut.

(2). Mengindentifikasi pengendalian yang dapat mencegah atau mendeteksi salah saji.

(3). Menghimpun bukti dari pengujian pengendalian apakah rancangan dan operasi pengendalian relevan adalah efektif.

(4). Mengevaluasi bukti yang diperoleh. (5). Menetukan risiko pengendalian.

keduanya dapat saling terkait. Misalnya identifikasi salah saji potensial atas transaksi pembelian kredit, dan atas akun yang terkait seperti akun hutang dagang dan persediaan atau pembelian.

Setelah identifikasi salah saji potensi, maka perlu diidentifikasi pengendalian yang diperlukan dan relevan untuk mencegah atau mendeteksi salah saji potensial tersebut. Hal ini dapat dicocokkan dengan pengendalian yang diidentifikasi pada saat memahami dan mengevaluasi kebijakan pengendalian intern.

Hal yang perlu diingat dalam mengindetifikasi pengendalian yang relevan adalah bahwa pengendalian-pengendalian tentang lingkungan pengendalian, dan sistem akuntansi mungkin dapat diterapkan pada lebih dari satu asersi. Misalnya, bila manajemen secara efektif menggunakan anggaran dalam mengendalian pengeluaran atau biaya, pengaruhnya dapat pada tiga asersi yaitu asersi tentang keberadaan, kelengkapan, dan penilaian. Demikian sebaliknya, prosedur pengendalian hanya dapat diterapkan pada satu asersi. Misalnya, penggunaan formulir faktur penjualan yang berurut nomor tercetak hanya relevan untuk asersi kelengkapan terhadap kelompok transaksi penjualan.

dilakukan. Pengujian yang dilakukan tentunya setelah mempertimbangkan jenis bukti yang diinginkan, dan biaya pengujian tersebut.

Dari hasil pengujian tersebut akan dievaluasi bukti-bukti yang diperoleh. Setelah bukti-bukti diperoleh kemudian ditentukan tingkat risiko pengendaliannya.

5. SAMPLING AUDIT

Setelah diputuskan prosedur pengujian yang dipilih, perlu ditentukan jumlah item yang tepat sebagai sampel dari suatu populasi untuk pengujian tersebut. Di samping itu, harus ditentukan pula bagian populasi mana yang dipilih sebagai sampel.

Pemilihan sampel dilakukan dengan maksud untuk memperoleh sampel yang representatif. Sampel yang representatif adalah sampel yang mempunyai karakteristik yang sama dengan karakteristik populasi.

1). Definisi Sampling

Ikatan Akuntan Indonesia melalui Standar Profesional Akuntan Publik seksi 350 mendefinisikan sampling audit sebagai:

Penerapan prosedur audit terhadap unsur-unsur suatu saldo akun atau kelompok transaksi yang kurang dari seratus persen dengan tujuan untuk menilai beberapa karekteristik saldo akun atau kelompok transaksi tersebut.

Sampilng audit dapat diterapkan baik untuk melakukan pengujian pengendalian maupun pengujian substanstif, dan jika diterapkan dengan semestinya akan dapat menghasilkan bukti audit yang cukup. (Abdul Halim, 1995:218)

2). Pendekatan Sampling Audit

Standar Profesional Akuntan Publik menyatakan bahwa:

Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan auditor.

Ada dua pendekatan sampling audit yang dapat dipilih untuk memperoleh bukti audit kompeten yang cukup. Kedua pendekatan tersebut adalah: (1). Sampling statistik

(1.1). Attribute sampling (proportional sampling)

Digunakan terutama untuk menguji efektivitas pengendalian intern (dalam pengujian kepatuhan). Ada tiga model attribute sampling yaitu fixed-sample-size attribute sampling, stop-or-go–sampling, dan discovery sampling.

(1.1.1). Fixed-sample-size attribute samplig

Penentuan batas ketepatan atas yang diinginkan (desire upper precision limit atau DUPL), penggunaan tabel penentuan besarnya sampel untuk menentukan besarnya sampel. Pemilihan anggota sampel dari seluruh anggota populasi. Pemeriksaan terhadap attribute yang menunjukkan efektivitas unsur pengendalian intern. Evaluasi hasil pemeriksaan terhadap attribute anggota sampel.

selanjutnya adalah membuat tabel keputusan stop-or-go. Jika dalam pemeriksaan pertama terhadap besarnya sampel yang telah ditentukan tidak ditemukan kesalahan maka akan dihentikan pengambilan sampel, dan diambil kesimpulan bahwa unsur pengendalian intern yang diperiksa adalah efektif. Pengambilan sampel dihentikan jika DUPL = AUPL (desired upper precision limit sama dengan achieved upper precision limit). Pada tingkat kesalahan sama dengan 0, AUPL dapat dihitung dengan rumus: (Mulyadi, 1998:256)

Jika AUPL > DUPL maka perlu mengambil sampel tambahan. Sampel tambahan ini dapat dihitung dengan menggunakan rumus: (Mulyadi, 1998:259)

ditarik kesimpulan bahwa unsur pengendalian intern yang diperiksa tidak dapat dipercaya.

(1.1.3). Discovery Sampling

Digunakan jika tingkat kesalahan yang diperkirakan dalam populasi sangat rendah. Discovery sampling dipakai untuk menemukan kecurangan, pelanggaran yang serius dari unsur pengendalian intern dan ketidakberesan yang lain. Prosedur yang digunakan dalam metode discovery sampling adalah: Menentukan attribute yang akan diperiksa. Menentukan populasi dan besar populasi yang akan diambil sampelnya, menentukan tingkat keandalan, menentukan desire upper precision limit, menentukan besarnya sampel, memeriksa attribute sampel, mengevaluasi hasil pemeriksaan terhadap karakteristik sampel. (Mulyadi, 1998:260)

(1.2). Variable sampling

Jika variable sampling digunakan untuk memperkirakan saldo suatu akun, hasil perhitungannya akan berupa nilai rupiah (rerata sampel dikalikan dengan besarnya populasi) ditambah atau dikurangi dengan suatu interval jumlah rupiah pada tingkat kepercayaan yang diinginkan.

Variable sampling dapat juga digunakan untuk menilai kewajaran saldo suatu unsur yang dicantumkan di dalam laporan keuangan. (Mulyadi, 1998:274)

(2). Sampling Non Statistik

54 BAB III

METODOLOGI PENELITIAN

1. Jenis Penelitian

Jenis penelitian yang akan dilaksanakan adalah studi kasus, yaitu suatu

penelitian terhadap obyek tertentu yang populasinya terbatas sehinga

kesimpulan yang diambil berdasarkan penelitian ini hanya berlaku terbatas

bagi obyek yang diteliti dan berlaku waktu tertentu.

2. Tempat dan Waktu Penelitian 1). Tempat penelitian

Penelitian ini dilakukan pada PT Telkom Divisi Regional II Jakarta,

Jl. Gatot Subroto Kav. 352 Jakarta Selatan.

2). Waktu penelitian

Waktu penelitian ini dilaksanakan pada tangal 24 September sampai

dengan 24 Oktober 2001.

3. Subyek Penelitian

Subyek penelitian ini adalah:

1). Bagian Layanan SDM

2). Bagian Pengembangan SDM

3). Bagian Keuangan

4. Obyek Penelitian

Obyek penhelitian dalam penelitian ini adalah:

1). Sistem Akuntansi Penggajian

2). Pengendalian intern

5. Data yang Dicari

1). Sejarah, gambaran umum dan perkembangan perusahaan

2). Struktur organisasi

3). Sistem wewenang dan prosedur pencatatan

4). Deskripsi jabatan yang berkaitan dengan sistem penggajian

5). Dokumen utama:

(1). Lembar kerja pegawai

(2). Ikhtisar catatan penghasilan

(3). Catatan penghasilan

(4). Slip-slip gaji

6). Dokumen pendukung:

(1). Buku pedoman akun

(2). Buku pedoman prosedur

(3). Laporan penilaian pegawai

6. Populasi dan Sampel

menyangkut pembuatan daftar gaji. Selain itu adanya kelengkapan otorisasi

pada setiap dokumen, adanya kesesuaian informasi antara dokumen yang satu

dengan dokumen yang lain dalam penggajian dan adanya bukti pengecekan

kebenaran dan ketelitian penghitungan gaji.

7. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan guna memperoleh data pelaksanaan

sistem akuntansi penggajian untuk karyawan tetap. Data ini diperoleh dengan

cara:

1). Observasi

Teknik pengumpulan data yang dilakukan dengan mengadakan peninjauan

langsung terhadap sistem penggajian. Adapun data-data yang bisa

diperoleh dari pengamatan ini adalah catatan jurnal umum, rekening buku

besar, absensi, daftar gaji, rekap daftar gaji dan bukti kas keluar.

2). Wawancara

Teknik pengumpulan data yang dilakukan dengan mengadakan tanya

jawab secara langsung kepada pimpinan perusahaan, kepala bagian

pengembangan sumber daya manusia, kepala bagian layanan sumber daya

manusia, kepala bagian pengembangan sistem sumber daya manusia,

kepala bidang keuangan. Teknik ini digunakan untuk mendapatkan

penjelasan mengenai gambaran umum perusahaan, struktur organisasi

3). Kuesioner

Memberikan daftar pertanyaan untuk mengumpulkan informasi mengenai

elemen-elemen pengendalian intern atas sistem dan prosedur penggajian.

4). Dokumentasi

Teknik pengumpulan data yang dilakukan dengan meminta data-data yang

ada dalam perusahaan yang berhubungan dengan penggajian guna

melengkapi data.

8. Teknik Analisis Data

Teknik analisis data dilakukan untuk menjawab permasalahan-permasalahan

yang timbul dalam perusahaan, dengan cara menggunakan data-data yang

diperoleh dari perusahaan yang diteliti.

1). Untuk menjawab apakah prosedur penggajian yang ditetapkan pada PT

Telkom Divisi Regional II Jakarta sudah sesuai dengan sistem akuntansi

penggajian dengan cara sebagai berikut: Membandingkan sistem

pengendalian intern penggajian yang digunakan oleh perusahaan dengan

teori yang ada melalui kuesioner pengendalian intern yang meliputi:

(1.1). Struktur organisasi

(1.2). Sistem otorisasi dan prosedur pencatatan

(1.3). Praktik yang sehat

Dari hasil kuesioner tersebut dapat disimpulkan apakah

pengendalian intern yang diterapkan oleh perusahaan sudah baik

atau belum.

2). Untuk menjawab permasalahan kedua apakah sistem pengendalian intern

penggajian yang diterapkan oleh perusahaan sudah efektif penulis

menggunakan metode stop-or-go-sampling dengan alasan pengambilan sampel dengan model ini tidak terlalu banyak. Sedangkan langkah-langkah

metode ini adalah sebagai berikut :

(1). Menentukan tingkat keandalan dan desired upper precision limit (DUPL). Pada tahap ini peneliti menentukan tingkat keandalan yang

akan dipilih yaitu 95% dan tingkat kesalahan maksimum yang masih

dapat diterima yaitu 5%, dengan alasan bahwa kepercayaan terhadap

pengendalian intern cukup besar.

Tabel 3.1 Besarnya Sampel Minimum untuk Pengujian Kepatuhan (Zero Expected Occurrances)

(2). Menentukan besarnya sampel minimum denan menggunakan tabel

besaran sampel minimum untuk pengujian kepatuhan. Maka dengan

tingkat kepercayaan sebesar 95% dan DUPL sebesar 5% sampel yang

dapat diambil adalah sebesar 60 anggota sampel. Cara yang

digunakan sehingga diperoleh jumlah sampel sebesar 60 dapat dilihat

pada tabel 3.2 dibawah ini.

Tabel 3.2 Besarnya Sampel Minimum untuk Pengujian Kepatuhan

Besarnya sampel atas dasar Kendalan Level Desired Upper

Besarnya sampel minimum seperti yang tampak pada tabel 3.2 di atas

ditentukan dengan cara menentukan titik potong baris desired upper precision limit (acceptable upper precision limit) dengan kolom reliability level yang telah dipilih. (Mulyadi, 1998: 255).

Pemilihan sampel dari keseluruhan populasi dilakukan secara acak

dengan menggunakan tabel acak pada tabel 3.4 halaman 62.

(3). Membuat tabel keputusan stop-or-go-sampling

Setelah besarnya sampel minimum ditentukan, langkah selanjutnya

sampel sampai empat kali, karena pada umumnya dalam merancang

tabel stop-or-go decision pengambilan sampel lebih dari tiga kali. Tabel 3.3 Stop-or-go Decision

Langkah Besarnya Langkah Berikutnya

Jika Kesalahan yang Terjadi Sama Dengan

Lanjutkan ke Langkah 5 jika Kesalahan Paling

5 Pertimbangan untuk tidak meletakkan kepercayaan terhadap sistem pengawasan intern ini atau digunakan fixed-size-attribute sampling

(4).Mengevaluasi hasil pemeriksaan terhadap anggota sampel

Jika dari pemeriksaan terhadap 60 anggota sampel tersebut tidak

ditemukan kesalahan, maka pengambilan sampel dapat dihentikan dan

mengambil kesimpulan bahwa unsur sistem pengendalian intern yang

diperiksa adalah efektif. Pengambilan sampel dihentikan jika

DUPL=AUPL (desired upper precision limit sama dengan achieved upper precision limit). Pada tingkat kesalahan sama dengan 0 (nol), AUPL dapat dihitung dengan rumus sebagai berikut:

AUPL =

Jika terdapat kesalahan dalam pemeriksaan terhadap anggota sampel

berarti AUPL>DUPL maka perlu diambil sampel tambahan. Sampel

tambahan ini dapat dihitung dengan menggunakan rumus sebagai

Sample size =

Kemudian dilakukan lagi pengujian dengan langkah-langkah yang sama

sampai AUPL=DUPL. Bila sampai empat kali AUPL yang didapat tetap

lebih besar daripada DUPL maka dapat disimpulkan bahwa sistem

pengendalian intern yang diterapkan tidak efektif. Apabila hal ini terjadi

Tabel 3.4 Tabel Angka Acak Tabel Angka Acak

63 BAB IV

SEJARAH DAN GAMBARAN UMUM PERUSAHAAN

1.SEJARAH BERDIRINYA PERUSAHAAN

Cikal bakal Telkom pada mulanya bernama

“POST-ENTELEGRAAFIDIENST” yang didirikan pada tahun 1884 dengan Staatsblad

No. 52. Dinas ini pada tahun 1906 dirubah menjadi “POST. TELEGRAAF EN

TELEFOONDIENST” dengan Staatblad No. 395. Sejak tahun 1906 dinas

telepon masuk dan disatukan dalam jawatan PTT. Pada tahun 1925 berlaku

Indonesische Comptabiliteits Wet (ICW, Staatsblad 1925 no. 448), yang

berlaku juga bagi PTT.

Di dalam perkembangan selanjutnya, dengan ordonasi tahun 1931

(Staatsblad 1931 No. 524) Jawatan PTT ditetapkan sebagai Perusahaan

Negara berdasarkan Indonesische Bedrijivenwet (Staatsblad 1927 No.419)

yang mulai berlaku pada tanggal 1 Januari 1932

Dengan ditetapkannya Perpu No. 19 tahun 1960, ternyata jawatan PTT

yang telah ditetapkan sebagai Perusahaan Negara IBW telah memenuhi

syarat-syarat untuk dijadikan Perusahaan Negara. Oleh karenanya, sebagai tindak

lanjut dari Perpu tersebut jawatan PTT diubah menjadi PN Pos dan

Telekomunikasi yang ditetapkan dengan Peraturan Pemerintah No. 240 tahun

Lapangan usaha PN Pos dan Telekomunikasi dari waktu ke waktu

berkembang sedemikian pesatnya, sehingga organisasi perusahaan perlu

ditinjau kembali untuk mempercepat daya gerak masing-masing bidang Pos dan

Telekomunikasi. Berdasarkan pemikiran tersebut maka pada tahun 1965

diadakan pemecahan PN Pos dan Telekomunikasi menjadi dua perusahaan

negara yaitu PN Pos dan Giro (dibentuk dengan peraturan pemerintah No. 29

tahun 1965) dan PN Telekomunikasi (dibentuk dengan peraturan pemerintah

No. 30 tahun 1965).

Sebagai perusahan negara yang bergerak di bidang telekomunikasi dan

memiliki sifat strategis, PN Telekomunikasi tidak terlepas dari pengaruh

perkembangan ekonomi dan dunia usaha pada umumnya serta kemajuan

teknologi pada khususnya. Sehubungan dengan hal tersebut, maka dengan

berlandaskan kepada Instruksi Presiden No. 17 tahun 1967 PN Telekomunikasi

diubah menjadi Perumtel yang dikukuhkan dengan peraturan pemerintah No.

36 tahun 1974. Dalam peraturan tersebut dinyatakan pula Perusahaan Umum

Telekomunikasi sebagai penyelenggara jasa telekomunikasi untuk umum, baik

hubungan telekomunikasi dalam negeri maupun luar negeri. Tentang hubungan

telekomunikasi luar negeri pada saat itu juga diselenggarakan oleh PT

Indonesian Satellite Corporation (Indosat), yang masih berstatus perusahaan

asing, yakni dari American Cable & Radio Corporation, suatu perusahaan yang

didirikan berdasarkan peraturan perundangan negara bagian Delaware, Amerika

Seluruh saham PT Indosat dengan modal asing ini pada akhir tahun

1980 dibeli oleh Negara Republik Indonesia dari American Cable & Radio

Corporation. Dalam rangka meningkatkan pelayanan jasa telekomunikasi untuk

umum, pemerintah mengeluarkan Peraturan Pemerintah No. 53 tahun 1980

tentang telekomunikasi untuk umum yang isinya tentang perubahan atas

Peraturan Pemerintah No. 22 tahun 1974. Berdasarkan peraturan pemerintah

No. 53 tahun 1980, Perumtel ditetapkan sebagai badan usaha yang berwenang

menyelenggarakan telekomunikasi untuk umum dalam negeri dan Indosat

ditetapkan sebagai badan usaha penyelenggara telekomunikasi untuk umum

internasional.

Memasuki Repelita V pemerintah merasakan perlunya percepatan

pembangunan telekomunikasi, karena sebagai infrastruktur diharapkan dapat

memacu pembangunan sektor lainnya. Selain hal tersebut penyelenggaraan

telekomunikasi membutuhkan manajemen yang lebih profesional, oleh sebab

itu perlu menyesuaikan bentuk perusahaan. Untuk itu berdasarkan Peraturan

Pemerintah No. 25 tahun 1991, maka bentuk Perusahaan Umum (Perum)

dialihkan menjadi Perusahaan Perseroan (persero), sebagaimana dimaksud

dalam Undang-undang No. 9 tahun 1969. Sejak itulah berdirilah Perusahaan

Perseroan (Persero) Telekomunikasi Indonesia atau Telkom.

Mengantisipasi era globalisasi, seperti diterapkan perdagangan bebas

baik internasional maupun regional, maka Telkom pada tahun 1995

melaksanakan tiga program besar secara simultan. Program-program tersebut

persiapan Go Public/Internasional atau dikenal dengan Intial Public Offering.

Restrukturisasi Internal meliputi bidang usaha sekaligus pengorganisasiannya.

Bidang usaha Telkom dibagi tiga, yaitu bidang usaha utama, bidang usaha

terkait, dan bidang usaha pendukung. Bidang utama Telkom adalah

menyelenggarakan jasa telepon lokal dan jarak jauh dalam negeri, sedangkan

bidang terkait termasuk Sistem Telepon Bergerak Selular (STBS), sirkit

langganan, teleks, penyewaan transponder satelit, dan jasa nilai tambah tertentu.

Bidang usaha terkait ini ada yang diselenggarakan Telkom dan ada pula

yang diselenggarakan bekerja sama dnegan pihak ketiga melalui perusahaan

patungan. Sedangkan bidang usaha pendukung adalah bidang usaha yang tidak

langsung berhubungan dengan pelayanan jasa telekomunikasi namun

keberadaannya mendukung kelancaran bidang utama dan bidang terkait. Yang

termasuk dalam bidang pendukung adalah pelatihan, sistem informasi, atelir,

properti, riset teknologi informasi .

Untuk menampung bidang-bidang usaha tersebut, maka sejak 1 Juli

1995 Telkom telah menghapuskan struktur Wilayah Usaha Telekomunikasi

(Witel) dan secara defacto meresmikan dimulainya era Divisi. Sebagai

pengganti Witel bisnis bidang utama dikelola oleh tujuh Divisi Regional dan

satu Divisi Network. Divisi Regional menyelenggarakan jasa telekomunikasi

diwilayahnya masing-masing, sedangkan Divisi Network menyelenggarakan

jasa telekomunikasi jarak jauh dalam negeri melalui pengoperasian jaringan