SKRIPSI

Diajukan oleh :

TRI NOVITA SARI 1012010049 / FEB / EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Manajemen

Diajukan oleh :

TRI NOVITA SARI 1012010049 / FEB / EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUHEFISIENSI MODALKERJ A,UKURAN PERUSAHAAN DANPERTUMBUHANPENJ UALAN TERHADAP PROFITABILITAS

PERUSAHAAN FOOD AND BEVERAGEYANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Yang Diajukan Oleh

TRI NOVITA SARI 1012010049 / FEB / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dr.Muhadjir Anwar, MM. Tanggal : ……….…………. NIP. 196509071991031001

Mengetahui

Ketua Jurusan Progam Studi Manajemen

DANPERTUMBUHANPENJ UALAN TERHADAP PROFITABILITAS PERUSAHAAN FOOD AND BEVERAGEYANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Yang Diajukan Oleh

TRI NOVITA SARI 1012010049 / FEB / EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dr.Muhadjir Anwar, MM. Tanggal : ……….. NIP. 196509071991031001

Mengetahui

WakilDekan 1 FakultasEkonomidanBisnis Universitas Pembangunan Nasional “Veteran”

JawaTimur

DI BURSA EFEK INDONESIA (BEI) Disusun oleh :

TRI NOVITA SARI 1012010049 / FEB / EM

Telah dipertahankan dihadapan dan diterima Oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional Veteran” J awa Timur PadaTanggal : 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dr. Muhadjir Anwar, MM Dr. Muhadjir Anwar, MM

NIP. 196509071991031001

Sekretaris

Dr s. Ec. PandjiSoegiono, MM Anggota

Dr s. Ec. Her ry ALW, MM

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

penyusun dapat menyelesaikan skripsi dengan judul “PENGARUH EFISIENSI MODAL KERJ A, UKURAN PERUSAHAAN DAN PERTUMBUHAN PENJ UALAN TERHADAP PROFITABILITAS PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BEI”. Penulisan skripsi ini sebagai salah satu syarat kelulusan program strata satu pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulisan skripsi ini tidak lepas dari bantuan berbagai pihak. Untuk itu penyusun mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM., selaku Ketua Jurusan Manajemen Universitas Pembangunan Nasional ”Veteran” Jawa Timur, sekaligus sebagai Dosen Pembimbing yang telah mengarahkan dan meluangkan waktu guna membantu penyusun dalam menyelesaikan skripsi ini.

4. Bapak Herry Arianto Lestari Wibowo, MM., selaku Dosen Wali di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

menyelesaikan skripsi ini.

7. Teman-teman Fakultas Ekonomi Manajemen angkatan 2010, khususnya Riska, Widy, Nova, Yogo dan Hendy terima kasih atas bantuan dan kerja samanya.

Akhirnya penyusun menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, oleh karena itu peyusun senantiasa mengharapkan kritik serta saran bagi perbaikan di masa yang akan datang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2014

LEMBAR PENGESAHAN ... ii

2.2.1 Pengertian Profitabilitas ... 10

2.2.1.1 Analisis Rasio Profitabilitas ... 11

2.2.1.2 Tujuan dan Manfaat Rasio Profitabilitas ... 13

2.2.1.3 Jenis - jenis Rasio Profitabilitas ... 14

2.2.2.5 Faktor yang Mempengaruhi Kebutuhan Modal Kerja ... 25

2.2.2.6 Penggunaan Modal Kerja ... 27

2.2.2.7 Unsur - unsur Modal Kerja ... 28

2.2.3 Efisiensi Modal Kerja ... 30

2.2.4 Ukuran Perusahaan ... 32

2.2.5 Pertumbuhan Penjualan ... 33

BAB III : METODE PENELITIAN ... 39

3.1Definisi Operasional Variabel ... 39

3.1.1 Profitabilitas (Y) ... 39

4.1.1 Sejarah Singkat Bursa Efek Indonesia ... 51

4.1.2 Visi dan Misi Bursa Efek Indonesia ... 56

4.1.3 Perkembangan Industri Food and Beverage ... 57

4.2Deskripsi Hasil Penelitian ... 61

4.2.1 Profitabilitas ... 61

4.3.4.3Hasil Uji t ... 79

4.4Pembahasan ... 81

4.4.1 Pengaruh Efisiensi Modal Kerja Terhadap Profitabilitas ... 81

4.4.2 Pengaruh Ukuran Perusahaan Terhadap Profitabilitas ... 82

4.4.3 Pengaruh Pertumbuhan Penjualan Terhadap Profitabilitas ... 83

BAB V : KESIMPULAN DAN SARAN ... 85

5.1Kesimpulan ... 85

5.2Saran ... 86 DAFTAR PUSTAKA

Oleh : Tri Novita Sari 1012010049/FE/EM

ABSTRAKSI

Penelitian ini bertujuan untuk menganalisis tentang bagaimana pengaruh Efisiensi Modal Kerja, Ukuran Perusahaan dan Pertumbuhan Penjualan Terhadap Profitabilitas pada perusahaan Food and Beverage yang terdaftar di BEI periode 2010 sampai 2012.

Objek yang digunakan dalam penelitian ini semua Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia yang berjumlah 18 perusahaan mulai tahun 2010 sampai 2012. Teknik penentuan sampel yang digunakan sampel jenuh yaitu semua anggota populasi digunakan sebagai sampel. Metode analisa yang digunakan dalam penelitian ini dengan analisis regresi linier berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t.

Hasil penelitian menunjukkan bahwa Efisiensi Modal Kerja mempunyai nilai negatif tetapi memberikan kontribusi yang nyata terhadap Profitabilitas. Ukuran Perusahaan mempunyai nilai positif dan tidak memberikan kontribusi yang nyata terhadap Profitabilitas. Pertumbuhan Penjualan mempunyai nilai negatif tetapi tidak memberikan kontribusi yang nyata terhadap Profitabilitas.

1.1.Latar Belakang Masalah

Efisiensi modal kerja adalah ketepatan cara (usaha dan kerja) dalam menjalankan sesuatu yang tidak membuang waktu, tenaga, biaya dan kegunaan berkaitan penggunaan modal kerja yaitu mengupayakan agar modal kerja yang tersedia tidak kelebihan dan tidak juga kekurangan (Handoko, 1999). Untuk dapat menentukan jumlah modal kerja yang efisien, terlebih dahulu diukur dari elemen-elemen modal kerja. pengelolaan modal kerja perlu diperhatikan tiga elemen-elemen utama modal kerja, yaitu kas, piutang dan persediaan.

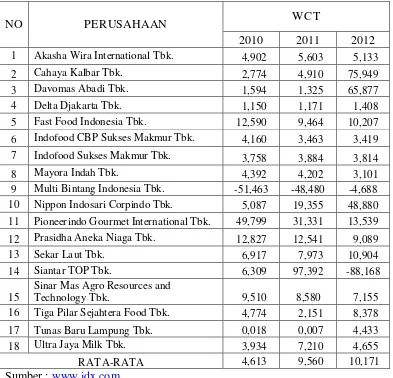

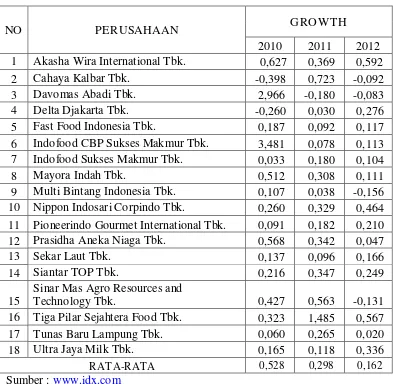

Penggunaan modal kerja harus dikelola seefektif mungkin agar profitabilitas perusahaan dapat ditingkatkan. Kebijakan perusahaan dalam mengelola jumlah modal secara tepat akan mengakibatkan keuntungan, sedangkan akibat dari penanaman modal kerja yang kurang tepat akan mengakibatkan kerugian. Untuk menguji efisiensi penggunaan modal kerja dapat menggunakan perputaran modal kerja (working capital turnover), yakni rasio antara penjualan dengan modal kerja (Djarwanto, 2001:140). Makin pendek periode peputaran modal kerja makin cepat perputarannya, sehingga modal kerja semakin tinggi dan perusahaan makin efisien yang pada akhirnya profitabilitas meningkat. Tetapi jika perputarannya semakin lambat, maka penggunaan modal kerja dalam perusahaan kurang efisien. Pada tahun 2010 rata-rata efisiensi modal kerja sebesar 29,513. Pada tahun 2011 mengalami penurunan sebesar -14,680 dan pada tahun 2012 mengalami penurunan sebesar -0,974.

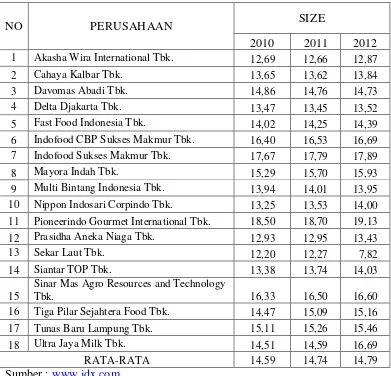

digunakan untuk aktivitas operasional perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar terhadap perusahaan, dimungkinkan pihak kreditor tertarik menanamkan dananya ke perusahaan (Weston dan Brigham, 1994 dalam Jaelani dan Idrus, 2001). Pada tahun 2010 rata-rata ukuran perusahaan sebesar 14,59. Pada tahun 2011 mengalami peningkatan sebesar 14,74 dan pada tahun 2012 mengalami peningkatan sebesar 14,79.

mengalami penurunan sebesar 0,298 dan pada tahun 2012 mengalami penurunan sebesar 0,162.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2001:119). Apabila kemampuan suatu perusahaan dalam menghasilkan laba rendah maka penilaian terhadap rasio profitabilitas juga akan rendah dan hal ini akan mengakibatkan investor yang ingin menanamkan saham merasa ragu untuk melekukan investasi. Para kreditur juga akan memiliki keraguan untuk memberikan pinjaman kepada perusahaan tersebut, karena para kreditur ingin mendapatkan suatu jaminan bahwa perusahaan tempat mereka menanamkan modalnya akan mampu membayar bunga dan pinjaman pokok tepat pada waktunya (Syamsudin, 1998:38). Demikian pula sebaliknya apabila suatu perusahaan mempunyai kemampuan menghasilkan laba yang tinggi maka penilaian terhadap rasio profitabilitas juga akan tinggi dan hal ini membuat investor dan kreditur akan tertarik untuk menanamkan modalnya pada perusahaan tersebut.

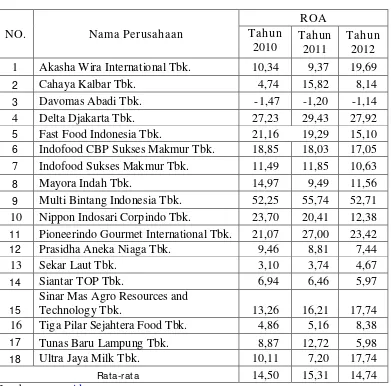

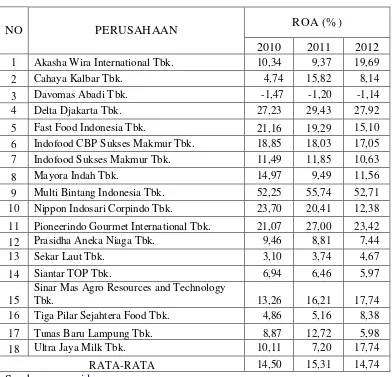

yang ditanamkan oleh perusahaan. (Munawir, 2002:269). Berikut ini adalah tabel yang menunjukkan perubahan nilai rata-rata ROA pada perusahaan food and beverage di Bursa Efek Indonesia :

Tabel 1.1

Profitabilitas Perusahaan Food and Beverage Periode 2010 – 2012 (dalam %)

10 Nippon Indosari Corpindo Tbk. 23,70 20,41 12,38

11 Pioneerindo Gourmet International Tbk. 21,07 27,00 23,42

12 Prasidha Aneka Niaga Tbk. 9,46 8,81 7,44

kemudian pada tahun 2012 mengalami penurunan sebesar 14,74%. Returtn on Asset merupakan salah satu indikator untuk mengukur kinerja keuangan perusahaan dan merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya. Semakin tinggi nilai Return on assets (ROA) maka semakin baik kinerja keuangan perusahaan tersebut. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. Nilai Return on assets (ROA) yang rendah menunjukkan bahwa perusahaan tidak begitu berhasil karena tidak efisien dan tidak efektifnya produksi, distribusi, keuangan atau manajemen umum, yaitu kondisi umum perusahaan yang tidak menguntungkan atau kelebihan investasi dalam aktiva.

Namun, besar kecilnya pengukuran kinerja keuangan perusahaan dengan ROA atas modal yang diinvestasikan dalam keseluruhan aktiva tergantung pada masing-masing kemampuan perusahaan untuk menghasilkan laba dan dilakukan berdasarkan pertimbangan berbagai faktor, diantaranya efisiensi modal kerja, pertumbuhan penjualan dan ukuran perusahaan.

terhadap profitabilitas. Perusahaan dengan pertumbuhan penjualan dan ukuran perusahaan yang tinggi akan menghasilkan ROA yang tinggi.

Berdasarkan uraian di atas, maka penelitian ini mengambil judul “Pengaruh Efisiensi Modal Kerja, Ukuran Perusahaan dan Pertumbuhan Penjualan terhadap Profitabilitas (Studi pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI))”.

1.2.Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah ada pengaruh efisiensi modal kerja (WCT) terhadap profitabilitaspada perusahaan food and beverage?

2. Apakah ada pengaruh ukuran perusahaan (Size) terhadap profitabilitas pada perusahaan food and beverage?

3. Apakah ada pengaruh pertumbuhan penjualan (Growth) terhadap profitabilitas pada perusahaan food and beverage?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

1. Untuk menganalisis pengaruh efisiensi modal kerja (WCT) terhadap profitabilitas pada perusahaan food and beverage.

3. Untuk menganalisis pengaruh pertumbuhan penjualan (Growth) terhadap profitabilitas pada perusahaan food and beverage.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Bagi manajemen perusahaan, hasil penelitian ini diharapkan dapat menghasilkan konsep mengenai pengelolaan rasio keuangan terhadap profitabilitas pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia.

2. Bagi akademis, penelitian ini dapat memberikan bukti empiris mengenai pengelolaan rasio keuangan terhadap profitabilitas pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia, sehingga hasil dari penelitian ini dapat dipergunakan sebagai bahan literatur dan referensi untuk penelitian selanjutnya.

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Sebagai acuan dari penelitian ini dikemukakan hasil-hasil penelitian yang telah dilaksanakan sebelumnya yaitu :

Penelitian sebelumnya dilakukan oleh Astuti (2003), analisis pengaruh rasio utang, pertumbuhan penjualan dan ukuran perusahaan terhadap profitabilitas perusahaan (studi pada: perusahaan manufaktur yang terdaftar di BEI pada tahun 2006-2008). Adapun permasalahan yang di ajukan dalam penelitian adalah: 1)Bagaimana pengaruh rasio utang terhadap ROA? 2)Bagaimana pengaruh rasio utang terhadap ROA? 3)Bagaimana pengaruh pertumbuhan penjualan terhadap ROA? 4)Bagaimana pengaruh ukuran perusahaan terhadap ROA?

Hasil penelitian ini menyatakan bahwa secara simultan variabel rasio leverage, rasio lancar, pertumbuhan penjualan dan ukuran perusahaan mempunyai pengaruh secara bersama-sama terhadap ROA dan secara parsial rasio leverage dan rasio lancar memiliki koefisen regresi yang negatif, sedangkan pertumbuhan penjualan dan ukuran perusahaan memiliki koefisen regresi yang positif. Hal ini berarti bahwa perusahaan dengan leverage yang tinggi akan menghasilkan ROA yang rendah, sedangkan perusahaan dengan pertumbuhan penjualan dan ukuran perusahaan yang tinggi akan menghasilkan ROA yang tinggi.

industry barang konsumsi yang sudah go public di BEI periode tahun 2002-2005. Variabel dependen yang digunakan adalah ROA. Variabel independen yang digunakan antara lain ACRP, INVP, pertumbuhan penjualan dan ukuran perusahaan. Penelitian ini menggunakan metode analisis regresi. Hasil penelitian ini menyatakan bahwa ACRP dan INVP berpengaruh negatif terhadap ROA. Sedangkan growth memiliki pengaruh positif terhadap ROA. Namun size tidak berpengaruh signifikan terhadap ROA.

Penelitian dilakukan oleh Elfianto (2011) analisis pengaruh likuiditas (current ratio), perputaran modal kerja (WCT), pertumbuhan penjualan (Growth),

ukuran perusahaan (Size) dan leverage terhadap profitabilitas perusahaan (studi pada perusahaan manufaktur yang terdaftar pada BEI pada tahun 2005–2009). Variabel dependen yang digunakan adalah profitabilitas (ROA). Variabel independen yang digunakan antara lain : Current Ratio, WCT, Growth, Size dan

Leverage. Hasil penelitian ini menyatakan bahwa secara simultan dapat dikatakan bahwa current ratio, working capital turnover, pertumbuhan penjualan, ukuran perusahaan dan leverage secara bersama-sama berpengaruh terhadap profitabilitas dan secara parsial CR dan Growth tidak memiliki pengaruh yang signifikan terhadap variabel dependen ROA, sedangkan WCT, Size dan Leverage signifikan terhadap profitabilitas.

2.2. Landasan Teori

2.2.1. Pengertian Profitabilitas

Para investor di pasar modal sangat memperhatikan kemampuan perusahaan dalam menghasilkan dan meningkatkan laba, hal ini merupakan daya tarik bagi investor dalam melakukan jual beli saham, oleh karena itu manajemen harus mampu memenuhi target yang telah ditetapkan.

Pengertian profitabilitas seperti yang dikemukakan oleh Mamduh M. Hanafi dan Abdul Halim (2003:75) sebagai berikut: “Profitabilitas adalah rasio yang melihat kemampuan perusahaan dalam menghasilkan laba (profitabilitas)”. Sartono (2001:119) berpendapat bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini. Sedangkan pengertian profitabilitas menurut S. Munawir (2002:152) mengemukakan bahwa: “Profitabilitas (Profitability) atau Rentabilitas adalah kemampuan suatu perusahaan dalam memperoleh laba”.

2.2.1.1. Analisis Rasio Profitabilitas

Menurut Sofyan Syafri Harahap (2008:304) analisa rasio profitabilitas adalah: “Analisa rasio profitabilitas yaitu menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber dana yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan dan jumlah cabang”. Dari pengertian-pengertian diatas penulis mengambil kesimpulan bahwa analisa rasio profitabilitas adalah gambaran akhir dari kemampuan perusahaan dalam mendapatkan laba/jawaban akhir tentang efisien tidaknya perusahaan menghasilkan laba.

Dalam penelitian ini menggunakan Return On Assets (ROA) yang menunjukkan efektivitas perusahaan dalam mengelola aktiva baik dari modal sendiri maupun dari modal pinjaman, investor akan melihat seberapa efektif suatu perusahaan dalam mengelola assets. ROA merupakan penilaian profitabilitas atas total assets, dengan cara membandingkan laba sebelum pajak dengan rata-rata total aktiva. Semakin tinggi nilai Return on assets (ROA) maka semakin baik kinerja keuangan perusahaan tersebut. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. Nilai ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif atau rugi, hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba. Secara matematis ROA dapat dirumuskan sebagai berikut (Sutrisno, 2003:254):

Menurut Munawir (2002) ROA memiliki beberapa manfaat yang antara lain: 1. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka dengan

analisis ROA dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan. 2. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi.

3. Selain berguna untuk kepentingan kontrol, analisis ROA juga berguna untuk kepentingan perencanaan.

Sedangkan kelemahan ROA menurut Halim dan Supomo (2001) adalah:

1. ROA lebih menitikberatkan pada maksimasi pada rasio laba dibandingkan jumlah absolut laba.

2. Manajer divisi enggan menambah investasi yang menghasilkan ROA rendah dalam jangka panjang.

3. Manajer divisi mungkin mengambil investasi yang menguntungkan divisinya dalam jangka pendek tetapi dalam jangka panjang bertentangan dengan keputusan perusahaan.

4. Kurang mendorong divisi untuk menambah investasi, jika ROA yang diharapkan untuk divisi itu terlalu tinggi.

2.2.1.2. Tujuan dan Manfaat Rasio Profitabilitas

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

7) Dan tujuan lainnya (Kasmir, 2008:197).

Sementara itu, manfaat yang diperoleh adalah untuk Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode yaitu :

1) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. 2) Mengetahui perkembangan laba dari waktu ke waktu.

3) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

4) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

5) Manfaat lainnya.

2.2.1.3. J enis-jenis Rasio Profitabilitas

digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode.

Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen. Jelasnya, semakin lengkap jenis rasio yang digunakan semakin sempurna hasil yang akan dicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapat diketahui secara sempurna.

Secara umum ada tiga jenis analisis utama yang digunakan untuk menilai tingkat profitabilitas yakni terdiri dari:

1. Net Profit Margin (NPM)

Net Profit Margin =

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin tinggi Net profit margin semakin baik operasi suatu perusahaan.

2. Gross Profit Margin (GPM)

Gross Profit Margin =

3. Return On Equity(ROE)

Return On Equity (ROE) merupakan rasio yang digunakan untuk mengukur laba bersih setelah pajak dengan modal sendiri. Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham. Semakin tinggi rasio ini, semakin baik, artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Return On Equity (ROE) yang tinggi akan dapat mendorong penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Hal ini akan mempengaruhi minat para investor untuk melakukan transaksi jual beli saham, sehingga akan meningkatkan volume penjualan saham perusahaan tersebut. Dengan kata lain tingkat Return On Equity (ROE) akan memberikan pengaruh terhadap volume penjualan saham perusahaan. Formula yang digunakan untuk menghitung ROE yakni sebagai berikut (Horne,2005:225).

ROE = 2.2.2. Modal Kerja

2.2.2.1. Pengertian Modal Kerja

penjualan barang dagangan tersebut akan dikeluarkan kembali guna membiayai operasi perusahaan selanjutnya. Dengan demikian uang atau dana tersebut akan berputar secara terus menerus setiap periodenya sepanjang hidupnya perusahaan (Djarwanto, 2001: 85).

Modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (current icome) yang sesuai dengan maksud utama didirikannya perusahaan tersebut. Adapun definisi modal kerja yang lazim digunakan adalah sebagai berikut Riyanto (2008:57) mendefinisikan modal kerja adalah sebagai berikut : “Modal kerja adalah bagian modal perusahaan yang digunakan untuk membiayai kegiatan operasional sehari-hari, misalnya membeli bahan mentah, membayar gaji karyawan, dan lain-lain”.

Dari pengertian diatas maka usur-unsur dari modal kerja adalah aktiva jangka pendek yang terdiri dari:

1. Kas

bunga, tetapi John Maynard Keynes menyebutkan tiga motif untuk menahan kas, yaitu motif transaksi, motif spekulasi, dan motif berjaga-jaga.

2. Sekuritas

Sekuritas merupakan secarik kertas yang menunjukkan hak kepemilikan untuk memperoleh bagian dari prospek atau kekayaan atas perusahaan yang menerbitkan sekuritas tersebut dan berbagai kondisi yang melaksanakan hak tersebut. Menurut Bank Indonesia, sekuritas adalah surat berharga dalam bentuk fisik (warkat) yang mempunyai nilai uang yang dapat diperdagangkan di pasar uang dan atau pasar modal. Selain dengan kas, perusahaan juga memerlukan sekuritas yang dapat diperjualbelikan sebagai cadangan bagi akun kas. Jika kas yang dimiliki kurang dari yang diperlukan, maka sekuritas tersebut dapat dijual untuk memenuhi kekurangan kas. Oleh karena itu, sekuritas ini dimaksudkan sebagai pertahanan pertama atas kebutuhan operasional yang tidak diperkirakan oleh perusahaan (James Van Horne dan John M. Wachowicz, 2009).

3. Piutang

pembayaran piutang akan berpengaruh pada penjualan yang selanjutnya berimbas pada profitabilitas. Syarat pembayaran piutang memang bagai pisau bermata dua, karena makin tinggi perputaran piutang berarti makin efisien modal yang digunakan.

4. Persediaan

Persediaan merupakan aktiva yang dimiliki oleh perusahaan yang selanjutnya akan dijual dengan atau tanpa diolah terlebih dahulu. Persediaan sendiri merupakan elemen dari aktiva lancar yang paling kurang likuid bila dibandingkan dengan aktiva lancar lainnya. Persedian akan menimbulkan biaya, baik biaya tetap maupun biaya variabel. Biaya tersebut antara lain adalah biaya sewa gudang, biaya perawatan, biaya asuransi, biaya pengangkutan, dan lain sebagainya. Selain biaya, persediaan juga akan menimbulkan resiko yang cukup tinggi yaitu resiko hilang, resiko rusak, dll. 2.2.2.2. Konsep Modal Kerja

Adapun konsep modal kerja menurut (Kasmir, 2008:250) terdapat tiga konsep pengertian modal kerja, yaitu :

a. Konsep Kuantitatif

Kelemahan konsep ini adalah tidak mementingkan kualitas apakah modal kerja dibiayai oleh hutang jangka panjang atau hutang jangka pendek atau pemilik modal. Jumlah modal kerja yang besar belum tentu menjamin margin of safety

bagi perusahaan sehingga kelangsungan operasi perusahaan belum terjamin. b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut sebagai modal kerja bersih (net working capital).

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pada dasarnya dana-dana yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk manghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini (current income) ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang.

Dari konsep di atas dapat diartikan bahwa pengertian modal kerja adalah : a. Modal kerja brutto (gross working capital) yaitu merupakan keseluruhan dari

pada jumlah aktiva lancar yang terdiri dari atas kas, surat berharga, piutang dan persediaan.

b. Modal kerja netto (net working capital) yaitu kelebihan dari pada aktiva lancar diatas hutang lancar.

2.2.2.3. J enis – J enis Modal Kerja

Modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh perusahaan untuk melakukan kegiatan sehari-hari dan selalu berputar dalam periode tertentu, yang biasa disebut dengan aktiva lancar. Selain memahami konsep modal kerja, peneliti juga perlu mengetahui jenis-jenis modal kerja itu sendiri.

Kutip dari W.B. Taylor dalam bukunya financial Politices of Business Enterprise dalam Riyanto (2008;61), bahwa jenis-jenis modal kerja dalam perusahaan dapat digolongkan sebagai berikut :

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja yang dimaksud dalam jenis ini adalah modal kerja yang selalu harus ada dalam perusahaan untuk dapat menjalankan kegiatan operasionalnya, sehingga dapat memenuhi akan kebutuhan konsumen. Dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha.

perusahaan tetap bisa beroperasi terus.

2) Modal Kerja Normal (Normal Working Capital) yaitu modal kerja yang harus ada agar perusahaan dapat beroperasi dengan tingkat produksi normal. Produksi normal merupakan kemampuan perusahaan untuk menghasilkan produk sebesar kapasitas normal dari perusahaan itu sendiri. Dengan kata lain pengertian “normal” disini adalah dalam artian yang dinamis.

b. Modal Kerja Variabel (Variable Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan yang mempengaruhi perusahaan, dan modal kerja ini dibedakan dalam:

1) Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2) Modal Kerja Siklis (Cylical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

3) Modal Kerja Darurat (Emergency Working Capital) yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya bencana alam, pemogokan para buruh, dan lain sebagainya).

2.2.2.4. Sumber-Sumber Modal Kerja

Konsep gross work capital memiliki arti seluruh nilai current capital yang yang didapat memalui pendanaan sendiri ataupun pihak kedua yang dimiliki perusahaan untuk menjalankan operasional sehari-hari. Adapun mengenai komponen curren capital yang mendai sumber pendanaann dalam upaya menunjang oprasional perusahaan dijelaskan oleh Atmaja (2006:365) adalah sebagai berikut : “Modal kerja atau working capital, sering juga disebut gross working capital atau modal kerja kotor didefinisikan sebagai item-item aktiva lancar, yakni kas (cash), surat berharga (security), piutang (account receivable) dan persediaan (inventory)”.

Menurut Munawir (2007:119-122), sumber-sumber modal kerja yang mendanai kegiatan operasional perusahaan pada umumnya berasal dari berbagai sumber, yaitu:

a. Hasil Operasi Perusahaan

Jumlah net income yang nampak dalam laporan perhitungan laba rugiditambah dengan depresiasi dan amortisasi, jumlah ini menunjukan jumlah modal kerja yang berasal dari hasil operasi perusahaan. Jadi jumlah modal kerja yang didapat dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan laba rugi perusahaan tersebut. Dengan adanya keuntungan atau laba dari usaha perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik maka laba itu akan menambah mudal perusahaan yang bersangkutan. b. Keuntungan dari penjualan surat-surat berharga Surat-surat berharga sebagai

keuntungan. Penjualan surat-surat berharga menunjukan pergeseran bentuk pos aktiva lancar dari pos “surat-surat berharga” menjadi pos “kas”. Keuntungan yang diperoleh merupakan sumber penambahan modal kerja. Sebaiknya, jika terjadinya kerugian maka modal kerja akan berkurang.

c. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang, dan aktiva lancar lainnya yang tidak dipergunakan lagi oleh perusahaan. Perubahan aktiva tidak lancar itu menjadi kas yang akan menambah modal kerja sebanyak hasil bersih penjualan aktiva tidak lancar tersebut. Keuntungan atau kerugian dari penjualan investasi jangka panjang dan aktiva tidak lancar lainnya dapat dimasukkan ke dalam pos-pos insidentil (extraordinary item).

d. Penjualan obligasi dan saham serta kontribusi dana dari pemilik Utang hipotik, obligasi, dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan sejumlah modal kerja, misalnya untuk ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi biasanya tidak begitu disukai karena adanya beban bunga di samping kewajiban mengembalikan pokok pinjamannya.

Bambang Riyanto (2001:353) menyebutkan sumber-sumber modal kerja adalah :

(a) Berkurangnya aktiva tetap.

(b) Bertambahnya hutang jangka panjang. (c) Bertambahnya modal.

(d) Adanya keuntungan dari operasional perusahaan.

2.2.2.5. Faktor-Faktor Yang Mempengaruhi Kebutuhan Modal Kerja

Setiap perusahaan yang melakukan kegiatannya selalu membutuhkan dana. Kebutuhan dana tersebut digunakan untuk membiayai kebutuhan investasi maupun untuk memenuhi kebutuhan operasional sehari-hari. Adapun Kebutuhan perusahaan akan modal menurut Tunggal (Tunggal 2005:96-101) dipengaruhi oleh faktor-faktor sebagai berikut:

a. Sifat atau Jenis Perusahaan

Kebutuhan modal kerja pada perusahaan kepentingan umum (seperti perusahaan gas, telepon, air minum dan sebagainya) adalah relatif rendah, oleh karena persediaan dan piutang dalam persediaan tersebut cepat beralih menjadi uang.

b. Waktu produksi

waktu yang diperlukan untuk memperoleh barang dari luar negeri, jumlah modal kerja yang dibutuhkan juga makin besar.

c. Cara-cara atau syarat-syarat pembelian dan penjualan

Kebutuhan modal kerja dari suatu perusahaan dipengaruhi oleh syarat-syarat pembelian dan penjualan. Makin banyak diperoleh syarat-syarat kredit yang lunak untuk membeli barang dari pemasok maka lebih kurang/sedikit uang yang perlu ditanamkan dalam persediaan.

d. Perputaran persediaan

Makin banyak kali suatu persediaan dijual dan diganti kembali (perputaran persediaan) maka makin kecil modal kerja yang diperlukan. Pengendalian persediaan yang efektif diperlukan untuk memelihara jumlah, jenis dan kualitas barang yang sesuai dan untuk mengatur investasi dalam persediaan. e. Perputaran piutang

Kebutuhan modal kerja juga tergantung dari jangka waktu yang diperlukan untuk menagih piutang. Makin sedikit waktu yang diperlukan untuk menagih piutang, makin sedikit modal kerja yang diperlukan.

f. Siklus Usaha (Konjungtur)

g. Musim

Apabila perusahaan tidak terpengaruh oleh musim, maka penjualan tiap bulan rata-rata sama. Tetapi dalam hal ada musim, maka terdapat perbedaan; di dalam musim maka terjadi aktivitas yang besar, sedangkan di luar musim aktivitas adalah rendah.

2.2.2.6. Penggunaan Modal Kerja

Penggunaan dana untuk modal kerja dapat diperoleh dari kenaikan aktiva dan penurunan pasiva. Secara umum dikatakan bahwa penggunaan modal kerja biasa digunakan untuk :

a) Pengeluaran untuk gaji, upah, dan biaya operasi perusahaan lainnya, untuk menunjang penjualan.

b) Pengeluaran untuk membeli bahan baku atau barang dagangan yang akan digunakan untuk proses produksi atau untuk dijual kembali.

c) Menutupi kerugian akibat penjualan surat berharga.

d) Pembentukan dana yang merupakan pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang, misalnya pembentukan dana pensiun, dana ekspansi, atau dana pelunasan obligasi. Pembentukan dana ini akan mengubah bentuk aktiva dari aktiva lancar menjadi aktiva tetap.

e) Pembelian aktiva tetap (tanah, bangunan, kendaraan, mesin, dan lain-lain). f) Pembayaran utang jangka panjang (obligasi, hipotek, utang bank jangka

panjang).

2.2.2.7. Unsur-unsur Modal Kerja

Seperti yang telah diuraikan di atas, bahwa modal kerja adalah kelebihan aktiva lancar diatas hutang lancarnya. Dengan demikian yang menjadi unsur-unsur modal kerja adalah elemen-elemen yang terdapat pada aktiva lancar dan hutang lancar.

a. Aktiva lancar

Aktiva lancar adalah uang kas dan aktiva tetap lainnya yang tunai, dijual atau dikonsumsi dalam periode berikutnya paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal (S. Munawir, 2004:14).

Yang termasuk dalam aktiva lancar terdiri dari elemen-elemen sebagai berikut : 1) Kas yang digunakan untuk membiayai operasi perusahaan. Dalam hal ini termasuk pengertian kas adalah cek yang diterima dari para pelanggan simpanan perusahaan dari bank yang dapat diambil kembali setiap saat diperlukan.

2) Investasi jangka pendek (surat-surat berharga) adalah investasi yang sifatnya sementara dengan maksud untuk memanfaatkan uang kas yang untuk sementara belum dibutuhkan dalam operasi perusahaan.

3) Piutang wesel adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam surat wesel atau perjanjian yang diatur dalam undang-undang.

4) Piutang dagang adalah tagihan kepada pihak lain (kreditur atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit.

6) Piutang atau penghasilan yang masih harus diterima adalah penghasilan yang sudah menjadi hak perusahaan, karena perusahaan telah memberikan jasa/prestasi, tetapi belum menerima bayarannya sehingga merupakan tagihan.

7) Persekot atau biaya-biaya dibayar di muka adalah pengeluaran untuk memperoleh jasa atau prestasi dari pihak lain, tetapi pengeluaran itu belum menjadi biaya atau jasa pihak lain pada perusahaan pada periode berikutnya. b. Hutang lancar

Hutang lancar adalah kewajiban-kewajiban keuangan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan (S. Munawir, 2004:18).

Dengan demikian yang termasuk unsur-unsur dari hutang lancar adalah :

1) Hutang dagang adalah hutang yang timbul karena adanya pembelian barang dagangan secara kredit

2) Hutang wesel adalah hutang yang disertai dengan janji tertulis (diatur dengan undang-undang) untuk melakukan pembayaran sejumlah tertentu pada masa yang akan datang.

3) Hutang pajak adalah hutang pajak perusahaan itu sendiri maupun pajak pendapatan karyawan yang belum disetor ke kas Negara.

4) Biaya yang harus dibayar adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

barang/jasa yang belum direalisir. 2.2.3.Efisiensi Modal Kerja

Efisiensi modal kerja adalah ketepatan cara (usaha dan kerja) dalam menjalankan sesuatu yang tidak membuang waktu, tenaga, biaya dan kegunaan berkaitan penggunaan modal kerja yaitu mengupayakan agar modal kerja yang tersedia tidak kelebihan dan tidak juga kekurangan (Handoko, 1999). Untuk dapat menentukan jumlah modal kerja yang efisien, terlebih dahulu diukur dari elemen-elemen modal kerja. pengelolaan modal kerja perlu diperhatikan tiga elemen-elemen utama modal kerja, yaitu kas, piutang dan persediaan. Efisiensi penggunaan modal kerja adalah pemanfaatan modal kerja dalam aktivitas operasional perusahaan secara optimal. Efisiensi modal kerja ini menunjukan prestasi manajemen dalam mengelola sumber daya perusahaan. Semakin efisien penggunaan modal kerja, maka semakin baik kinerja manajemen perusahaan. Efisiensi modal kerja diperlukan suatu perusahaan untuk menjamin kelangsungan dan keberhasilan jangka panjang dalam mencapai tujuan perusahaan secara keseluruhan.

Keberhasilan jangka panjang sangat dipengaruhi oleh keberhasilan jangka pendek oleh karena itu efisiensi modal kerja ini penting untuk dilakukan karena mendorong perusahaan untuk mencapai tujuan perusahaan yang diinginkan. Pengertian ini sama halnya dengan yang dikemukakan menurut Horngren (2003:53) bahwa “efisiensi merupakan perbandingan yang optimum antara masukan dan keluaran”.

dengan benar”. Sedangkan menurut Mediaty (2010:259) efisiensi yaitu “hubungan antara input dan output yang merupakan ukuran apakah penggunaan barang dan jasa yang dibeli atau dipakai oleh organisasi untuk mencapai output tertentu”.

Untuk menguji efisiensi penggunaan modal kerja dapat menggunakan perputaran modal kerja (working capital turnover), yakni rasio antara penjualan dengan modal kerja (Djarwanto, 2001: 140). Hal tersebut juga sejalan dengan pernyataan Tunggal (2000:165) yang menyebutkan bahwa “untuk menguji efisiensi dari pemanfaatan modal kerja, perputaran modal kerja ditetapkan berdasarkan perbandingan yang terdapat antara jumlah penjualan dengan jumlah modal kerja”. Rasio perputaran modal kerja (working capital turnover)

menunjukkan jumlah penjualan yang dapat diperoleh dari setiap rupiah modal kerja. Formulasi dari working capital turnover (WCT) adalah sebagai berikut (Riyanto, 2001 : 335) :

WCT =

( )

2.2.4.Ukuran Perusahaan (Firm Size)

Ukuran perusahaan adalah suatu skala, dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi menjadi 3 kategori yang didasarkan kepada total asset perusahaan yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Ukuran perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya total asset yang dimiliki perusahaan.

Asset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar terhadap perusahaan, dimungkinkan pihak kreditor tertarik menanamkan dananya ke perusahaan (Jaelani dan Idrus, 2001).

Variabel ukuran perusahaan diukur dengan logaritma natural (Ln) dari total asset. Hal ini dikarenakan besarnya total asset masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga didapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka data total asset perlu di Ln kan. Variabel ukuran perusahaan dapat dinyatakan dengan rumus :

Ukuran Perusahaan (Size) = Ln (TotalAktiva)

aktiva. Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

Menurut Hadri Kusuma (2005:83), ada tiga teori yang secara implicit menjelaskan hubungan antara ukuran perusahaan dan tingkat keuntungan, antara lain :

a. Teori teknologi, yang menekankan pada modal fisik, economies of scale, dan lingkup sebagai faktor-faktor yang menentukan besarnya ukuran perusahaan yang optimal serta pengaruhnya terhadap profitabilitas.

b. Teori organisasi, menjelaskan hubungan profitabilitas dengan ukuran perusahaan yang dikaitkan dengan biaya transaksi organisasi, didalamnya terdapat teori critical resources.

c. Teori institusional mengaitkan ukuran perusahaan dengan faktor-faktor seperti sistem perundang-undangan, peraturan anti-trust, perlindungan patent, ukuran pasar dan perkembangan pasar keuangan.

2.2.5. Pertumbuhan Penjualan (growth)

Pertumbuhan Penjualan yaitu tingkat perubahan penjualan dari tahun ke tahun. Cara pengukurannya adalah dengan membandingkan penjualan pada tahun ke t setelah dikurangi panjualan pada periode sebelumnya terhadap penjualan pada periode sebelumnya (Kesuma, 2009).

yang diperoleh, akan tetapi perusahaan harus ekstra hati-hati, karena kesuksesan yang diperoleh menyebabkan perusahaan menjadi rentan terhadap adanya isu negatif. Beberapa hal yang perlu mendapatkan perhatian penting karena dapat menurunkan sumber berita negatif yang menggambarkan kemampuan perusahaan untuk mempertahankan, mengembangkan dan membangun kecocokan kualitas dan pelayanan dengan harapan konsumen. Agar pertumbuhan cepat tidak memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan pada pengendalian biaya.

Pertumbuhan penjualan (growth) memiliki peranan yang penting dalam manajemen modal kerja. Dengan mengetahui seberapa besar pertumbuhan penjualan, perusahaan dapat memprediksi seberapa besar profit yang akan didapatkan. Untuk mengukur pertumbuhan penjualan, digunakan rumus:

Pertumbuhan Penjualan = –

2.2.6. Pengaruh Efisiensi Modal Kerja Terhadap Profitabilitas

yang pada akhirnya profitabilitas meningkat. Tetapi jika perputarannya semakin lambat, maka penggunaan modal kerja dalam perusahaan kurang efisien.

Ratnasari (2012) menganalisis lebih lanjut ternyata perputaran modal kerja berpengaruh negatif signifikan terhadap profitabilitas, karena apabila perputaran modal kerja suatu perusahaan itu tinggi maka dana di dalam modal kerja tersebut sedikit, atau bisa diartikan perusahaan mengalami kekurangan modal kerja. Modal kerja yang sedikit terjadi akibat perputaran piutang dan perputaran persediaan yang tinggi. Apabila hal ini terjadi maka ketika banyak hutang jangka pendek yang telah jatuh tempo perusahaan kesulitan untuk membayar karena piutang dan persediaan belum terkonversi menjadi kas kembali. Oleh karena itu profitabilitas perusahaan dapat menurun akibat modal kerja yang berada dalam jumlah yang tidak optimal dan kurang.

2.2.7. Pengaruh Ukuran Perusahaan Terhadap Profitabilitas

Ukuran perusahaan adalah suatu skala, dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi menjadi 3 kategori yang didasarkan kepada total asset perusahaan yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Ukuran perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya total asset yang dimiliki perusahaan.

Rajan dan Zingales (2001) dalam Hadri kusuma (2005) menyebutkan bahwa menurut teori critical, semakin besar skala perusahaan maka profitabilitas juga akan meningkat, tetapi pada titik atau jumlah tertentu ukuran perusahaan akhirnya akan menurunkan laba (profit) perusahaan. Teori critical menekankan pada pengendalian oleh pemilik perusahaan terhadap sumber daya perusahaan seperti aset, teknologi, kekayaan intelektual sebagai faktor-faktor yang menentukan ukuran perusahaan. Dalam penelitiannya Astuti (2003) dan Elfianto (2011) yang menunjukkan bahwa ada hubungan positif antara ukuran perusahaan terhadap profitabilitas.

semakin meningkat, perusahaan dapat menutup biaya yang keluar pada saat proses produksi. Dengan begitu, laba perusahaan akan meningkat.

2.2.8. Pengaruh Pertumbuhan Penjualan Terhadap Profitabilitas

Pertumbuhan Penjualan yaitu tingkat perubahan penjualan dari tahun ke tahun. Cara pengukurannya adalah dengan membandingkan penjualan pada tahun ke t setelah dikurangi panjualan pada periode sebelumnya terhadap penjualan pada periode sebelumnya (Kesuma, 2009). Ramalan penjualan yang tepat sangatlah diperlukan, agar perusahaan dapat mempersiapkan segala sesuatu yang diperlukan untuk proses produksi. Dengan menggunakan rasio pertumbuhan penjualan, perusahaan dapat mengetahui trend penjualan dari produknya dari tahun ke tahun. Brigham dan Houston (2006) menyebutkan bahwa penjualan harus dapat menutupi biaya sehingga dapat meningkatkan keuntungan, maka perusahaan dapat menentukan langkah yang akan diambil untuk mengantisipasi kemungkinan naik atau turunnya penjualan pada tahun yang akan datang.

Dalam penelitiannya F. Samiloglu dan K. Demirgunes (2008) dan Astuti (2003) dalam penelitiannya juga menunjukkan bahwa pertumbuhan penjualan berpengaruh positif terhadap profitabilitas.

mendatang. Akibatnya, laba akan dapat dimaksimalkan (Horne dan Wachowicz, 2009).

2.3. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, hipotesa yang diajukan dan landasan teori yang ada akan di uji beberapa variabel yang mempengaruhi nilai perusahaan, maka dapat disusun kerangka pemikiran dalam bentuk diagram sebagai berikut:

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang diajukan adalah sebagai berikut:

1. Efisiensi Modal Kerja berpengaruh positif terhadap profitabilitas perusahaan food and beverage.

2. Ukuran Perusahaan berpengaruh positif terhadap profitabilitas perusahaan food and beverage.

3. Pertumbuhan Penjualan berpengaruh positif terhadap profitabilitas perusahaan food and beverage.

Efisiensi Modal Kerja (X1)

Ukuran Perusahaan (X2)

Pertumbuhan Penjualan (X3)

BAB III

METODELOGI PENELITIAN

3.1 Definisi Operasional Dan Pengukuran Variabel

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Dalam penelitian ini variabel dependen adalah Profitabilitas. Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel lain. Dalam penelitian ini terdapat tiga variabel independen yang digunakan terdiri atas Efisiensi Modal Kerja, Ukuran Perusahaan, dan Pertumbuhan Penjualan.

3.1.1 Profitabilitas (Y)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang digunakan dalam operasi. Di dalam penelitian ini profitabilitas akan diukur dengan menggunakan Return OnAssets (ROA). Secara matematis ROA dapat dirumuskan sebagai berikut (Sutrisno, 2003:254):

Return On Asset= 3.1.2 Efisiensi Modal Kerja (X1)

kerja yang tersedia tidak kelebihan dan tidak juga kekurangan. Efisiensi Modal Kerja diukur mulai tahun 2010-2012. Untuk menguji efisiensi penggunaan modal kerja dapat menggunakan perputaran modal kerja (working capital turnover), yakni rasio antara penjualan dengan modal kerja (Sawir, 2001) :

WCT =

( )

3.1.3 Ukuran Perusahaan (X2)

Ukuran perusahaan adalah besar kecilnya perusahaan dapat diukur dengan total aktiva/besar harta perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva (Hartono, 2000:254). Untuk memberikan kriteria yang pasti mengenai ukuran suatu perusahaan, digunakan rumus:

Ukuran Perusahaan (Firm Size) = Ln (Total Aktiva)

3.1.4 Pertumbuhan Penjualan (X3)

Pertumbuhan Penjualan adalah tingkat perubahan penjualan dari tahun ke tahun. Cara pengukurannya adalah dengan membandingkan penjualan pada tahun ke t setelah dikurangi panjualan pada periode sebelumnya terhadap penjualan pada periode sebelumnya (Kesuma, 2009). Untuk mengukur pertumbuhan penjualan, digunakan rumus:

3.2. Teknik Penentuan Sampel 3.2.1 Populasi

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian seorang peneliti karena itu dipandang sebagai semesta penelitian (Ferdinant, 2008). Dimana populasi dalam penelitian ini adalah seluruh perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 yaitu sebanyak 18 perusahaan yang telah menerbitkan laporan keuangan yang meliputi neraca dan laporan laba rugi secara terus menerus.. 3.2.2 Sampel

Sampel adalah bagian dari populasi yang terdiri dari elemen-elemen yang diharapkan memiliki karakteristik yang sama dengan populasi (Sekaran, 2003). Teknik pengambilan sampel dalam penelitian ini menggunakan

3.3.Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu sumber data yang diperoleh secara tidak langsung atau melalui media perantara, meliputi data keuangan berupa laporan keuangan perusahaan yang terdapat pada Bursa Efek Indonesia mulai tahun 2009-2012. Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi dan laporan laba rugi masing-masing perusahaan food and beverage.

3.3.2. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah kepustakaan dan dokumentasi :

a. Kepustakaan

Kepustakaan merupakan dilakukan dengan membaca buku-buku atau jurnal didalam perpustakaan dimana terdapat referensi yang berhubungan dengan penelitian.

b. Dokumentasi

Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian.

3.3.3. Sumber data

3.4. Teknik Analisis Data dan Uji Hipotesis 3.4.1. Teknik Analisis Data

Teknik analisis data merupakan suatu metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan. Dalam penelitian ini teknik analisis yang digunakan adalah dengan metode : Analisis Regresi Linier Berganda. Teknik analisis ini digunakan untuk mencari persamaan regresi atau pengaruh antara Efisiensi Modal Kerja (X1), Ukuran Perusahaan (X2) dan Pertumbuhan Penjualan (X3) terhadap Profitabilitas (Y). Adapun rumus yang digunakan adalah :

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan adalah :

Y1 = α + b1 X1 + b2 X2 + b3 X3 + e

Keterangan :

Y = Profitabilitas

α = Konstanta

b1, b2, b3 = Koefisien Regresi

X1 = Efisiensi Modal Kerja

X2 = Ukuran perusahaan

X3 = Pertumbuhan Penjualan

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap profitabilitas, sehingga dapat disimpulkan apakah hipotesis penelitian ini diterima atau ditolak.

3.4.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, (Sumarsono, 2002:40). Data yang baik adalah data yang berdistribusi normal. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig) lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal. 3.4.3. Uji Asumsi Klasik

Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari BLUE itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan buku terhadap α dan β.

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran.

3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut : 1. Uji Autokorelasi

korelasi dapat dites dengan menghitung nilai Durbin Watson (d tes), dengan menggunakan rumus sebagi berikut (Gujarati, 2006:201-215) :

= ( )

Keterangan :

d = Nilai Durbin Watson

et = Residual pada waktu ke-t

et-1 = Residual pada waktu ke t-1 (satu periode sebelunnya)

N = Banyaknya data 2. Uji Heteroskedastisitas

Heteroskedastisitas (varian sama) merupakan fenomena dimana nilai variabel independen tertentu masing-masing kesalahan (ei) mempunyai nilai varian yang sama sebesar , jika model yang diperoleh tersebut terjadi heteroskedastisitas. Heteroskedastisitas ini mengakibatkan nilai estimator (koefisien regresi) dari model tersebut tidak efisisen meskipun estimator tersebut tidak bias dan konsisten (Gujarati, 2006).

fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini (Gujarati, 2006:188) :

= 1− 6 ∑

( )

Keterangan :

di= perbedaan dalam rank antara residual dengan variabel bebas ke 1

N= banyakanya data

rs= koefisien korelasi

Menurut Gujarati (2006:177), mendeteksi adanya heteroskedastisitas adalah sebagai berikut :

a) Nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas b) Nilai probabilitas < 0.08 berarti terkena heteroskedastisitas 3. Uji Multikolinieritas

a. Mempunyai nilai VIF (Varian Infloating Factor) kurang dari angka 10. b. Mempunyai angka TOLERANCE mendekati 1.

3.4.4. Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi sederhana, dijelaskan sebagai berikut :

1. Uji Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat. sehingga dapat disimpulkan hipotesis dapat diterima atau ditolak.

Langkah-langkah yang dilakukan dalam uji t adalah : a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah : Ho : = 0

Artinya tidak ada pengaruh yang signifikan antara Efisiensi Modal Kerja (X1), Ukuran Perusahaan (X2) dan Pertumbuhan Penjualan (X3) secara parsial terhadap Profitabilitas (Y).

Ho : ≠ 0

Artinya ada pengaruh yang signifikan antara Efisiensi Modal Kerja (X1), Ukuran Perusahaan (X2) dan Pertumbuhan Penjualan (X3) secara parsial terhadap Profitabilitas (Y).

c. Kriteria pengukuran Ho diterima dan Hi ditolak jika signifikansi ≤

5%, dan Ho ditolak dan Hi diterima jika signifikansi ≥ 5%.

Atau

1. Jika nilai signifikan < 0,05 maka Efisiensi Modal Kerja, Ukuran

Perusahaan dan Pertumbuhan Penjualan tidak berpengaruh

terhadap Profitabilitas.

2. Jika nilai signifikan > 0,05 maka Efisiensi Modal Kerja, Ukuran

Perusahaan dan Pertumbuhan Penjualan berpengaruh terhadap

Profitabilitas.

d. Mengambil kesimpulan berdasarkan kriteria pengujian diatas.

2. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui kecocokan model variabel Efisiensi

Modal Kerja, Ukuran Perusahaan dan Pertumbuhan Penjualan secara simultan

terhadap Profitabilitas.

Langkah-langkah yang dilakukan dalam uji F-hitung adalah :

a. Formulasi Hipotesis

Ho : = = 0 berarti faktor-faktor Efisiensi Modal Kerja,

Ukuran Perusahaan dan Pertumbuhan Penjualan secara bersama-sama

Ho : ≠ ≠ 0 berarti faktor-faktor Efisiensi Modal Kerja, Ukuran Perusahaan dan Pertumbuhan Penjualan secara bersama-sama

mempunyai pengaruh terhadap Profitabilitas.

b. Menetapkan tingkat signifikan atau tingkat kepercayaan (α) yaitu

sebesar 5%, dengan derajat bebas = (n-k), dimana jumlah n : jumlah

pengamatan dan k : jumlah variabel.

c. Kriteria pengujian Ho diterima & Hi ditolak jiga signifikansi ≤ 5%,

dan Ho ditolak dan Hi diterima jika signifikansi ≥ 5%.

Atau

1. Jika nilai signifikan < 0,05 maka Efisiensi Modal Kerja, Ukuran

Perusahaan dan Pertumbuhan Penjualan berpengaruh terhadap

Profitabilitas.

2. Jika nilai signifikan > 0,05 maka Efisiensi Modal Kerja, Ukuran

Perusahaan dan Pertumbuhan Penjualan tidak berpengaruh

terhadap Profitabilitas.

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejarah Singkat Bursa Efek Indonesia (BEI)

Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 desember 1912,

dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia, pusat

pemerintahan kolonial Belanda yang kita kenal sekarang dengan Jakarta.

Bursa Efek Jakarta dulu disebut Call-Efek. Sistem perdagangannya seperti

lelang, dimana tiap efek berturut-turut diserukan pemimpin “Call”, kemudian

para pialang masing-masing mengajukan permintaan beli atau penawaran jual

sampai ditemukan kecocokan harga, maka transaksi terjadi. Pada saat itu

terdiri dari 13 perantara pedagang efek (makelar).

Bursa saat itu bersifat demand-following, karena para investor dan para

perantara pedagang efek merasakan keperluan akan adanya suatu bursa efek

di Jakarta. Bursa lahir karena permintaan akan jasanya sudah mendesak.

Orang-orang Belanda yang bekerja di Indonesia saat itu sudah lebih dari tiga

ratus tahun mengenal akan investasi dalam efek, dan penghasilan serta

hubungan mereka memungkinkan mereka menanamkan uangnya dalam aneka

rupa efek. Baik efek dari perusahaan yang ada di Indonesia maupun efek dari

luar negeri. Sekitar 30 sertifikat (sekarang disebut depository receipt)

perusahaan Amerika, perusahaan Kanada, perusahaan Belanda, perusahaan

Bursa Efek Jakarta sempat tutup selam periode perang dunia pertama,

kemudian di buka lagi pada tahun 1925. Selain Bursa Efek Jakarta,

pemerintah kolonial juga mengoperasikan bursa parallel di Surabaya dan

Semarang. Namun kegiatan bursa ini di hentikan lagi ketika terjadi

pendudukan tentara Jepang di Batavia.

Aktivitas di bursa ini terhenti dari tahun 1940 sampai 1951 di sebabkan

perang dunia II yang kemudian disusul dengan perang kemerdekaan. Baru

pada tahun 1952 di buka kembali, dengan memperdagangkan saham dan

obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda di

nasionalisasikan pada tahun 1958. Meskipun pasar yang terdahulu belum mati

karena sampai tahun 1975 masih ditemukan kurs resmi bursa efek yang

dikelola Bank Indonesia.

Bursa Efek Jakarta kembali dibuka pada tanggal 10 Agustus 1977 dan

ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru di

bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar

saham pun mulai meningkat seiring dengan perkembangan pasar finansial dan

sektor swasta yang puncak perkembangannya pada tahun 1990. Pada tahun

1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta dan

menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa

saham ini menjadi PT. Bursa Efek Jakarta mengakibatkan beralihnya fungsi

BAPEPAM menjadi Badan Pengawas Pasar Modal.

Bursa efek terdahulu bersifat demand-following, namun setelah tahun

bursa pada masyarakat sangat minim sehingga pihak BAPEPAM harus

berperan aktif langsung dalam memperkenalkan bursa.

Pada tahun 1977 hingga 1978 masyarakat umum tidak atau belum

merasakan kebutuhan akan bursa efek. Perusahaan tidak antusias untuk

menjual sahamnya kepada masyarakat. Tidak satupun perusahaan yang

memasyarakatkan sahamnya pada periode ini. Baru pada tahun 1979 hingga

1984 dua puluh tiga perusahaan lain menyusul menawarkan sahamnya di

Bursa Efek Jakarta. Namun sampai tahun 1988 tidak satu pun perusahaan

baru menjual sahamnya melalui Bursa Efek Jakarta.

Untuk lebih mengairahkan kegiatan di Bursa Efek Jakarta, maka

pemerintah telah melakukan berbagai paket deregulasi, antaralain seperti:

paket Desember 1987, paket Oktober 1988, paket Desember 1988, paket

Januarti 1990, yang prinsipnya merupakan langkah-langkah penyesuaian

peraturan-peraturan yang bersifat mendorong tumbuhnya pasar modal secara

umum dan khususnya Bursa Efek Jakarta.

Setelah dilakukan paket-paket deregulasi tersebut Bursa Efek Jakarta

mengalami kemajuan pesat. Harga saham bergerak naik cepat dibandingkan

tahun-tahun sebelumnya yang bersiafat tenang. Perusahaan-perusahaan pun

akhirnya melihat bursa sebagai wahana yang menarik untuk mencari modal,

sehingga dalam waktu relative singkat sampai akhir tahun 1997 terdapat 283

emiten yang tercatat di Bursa Efek Jakarta.

Tahun 1955 adalah tahun Bursa Efek Jakarta memasuki babak baru,

Automated Trading System (JATS). JATS merupakan suatu sistim

perdagangan manual. Sistim baru ini dapat memfasilitasi perdagangan saham

dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang

fair dan transparan di banding sistim perdagangan manual.

Pada bulan Juli 2000, Bursa Efek Jakarta merupakan perdagangan tanpa

warkat (ckripess trading) dengan tujuan untuk meningkatkan likuiditas pasar

dan menghindari peristiwa saham hilang dan pemalsuan saham, serta untuk

mempercepat proses penyelesaian transaksi. Tahun 2001 Bursa Efek Jakarta

mulai menerapkan perdagangan jarak jauh (Remote Trading), sebagai upaya

meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi

perdagangan.

Tahun 2001 Bursa Efek Jakarta mulai menerapkan perdagangan jarak

jauh (Remote Trading), sebagai upaya meningkatkan kses pasar, efisiensi

pasar, kecepatan dan frekuensi perdagangan.

Tahun 2007 menjadi titik penting dalam sejarah perkembangan Pasar

Modal Indonesia. Dengan persetujuan para pemegang saham kedua bursa,

BES digabungkan kedalam BEJ yang kemudian menjadi Bursa Efek

Indonesia (BEI) dengan tujuan meningkatkan peran pasar modal dalam

perekonomian Indonesia. Pada tahun 2008, Pasar Modal Indonesia terkena

imbas krisis keuangan dunia menyebabkan tanggal 8-10 Oktober 2008 terjadi

penghentian sementara perdagangan di Bursa Efek Indonesia. IHSG, yang

sempat menyentuh titik tertinggi 2.820,26 pada tanggal 9 Januari 2008,

ditutup pada level 1.355,41 pada akhir tahun 2008. Kemerosotan tersebut

dipulihkan kembali dengan pertumbuhan 86,98% pada tahun 2009 dan

46,13% pada tahun 2010.

Pada tanggal 2 Maret 2009 Bursa Efek Indonesia meluncurkan sistim

perdagangan baru yakni Jakarta Automated Trading System Next Generation

(JATS Next-G), yang merupakan pengganti sistim JATS yang beroperasi

sejak Mei 1995. Sistem semacam JATS Next-G telah diterapkan di beberapa

bursa negara asing, seperti Singapura, Hongkong, Swiss, Kolombia dan

Inggris. JATS Next-G memiliki empat mesin (engine), yakni mesin utama,

back up mesin utama, disaster recovery centre (DRC), dan back up DRC.

JATS Next-G memiliki kapasitas hampir tiga kali lipat dari JATS generasi

lama.

Demi mendukung strategi dalam melaksanakan peran sebagai fasilisator

dan regulator pasar modal, BEI selalu mengembangkan diri dan siap

berkompetisi dengan bursa-bursa dunia lainnya, dengan memperhatikan

tingkat risiko yang terkendali, instrument perdagangan yang lengkap, sistem

yang andal dan tingkat likuiditas yang tinggi. Hal ini tercermin dengan

keberhasilan BEI untuk kedua kalinya mendapat penghargaan sebagai “The