PENGARUH TINGKAT RISIKO OPERASIONAL DENGAN

PENDEKATAN VALUE AT RISK (VaR) TERHADAP PENYALURAN

KREDIT PERBANKAN

(Studi pada PT. BPR Bina Maju Usaha)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Oleh

PELICIA FEBRIANI SOFYAN

NIM. 1006769

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

(Studi pada PT. BPR Bina Maju Usaha)

Oleh

Pelicia Febriani Sofyan

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Pelicia Febriani Sofyan 2014 Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

PENDEKATAN VALUE AT RISK (VaR) TERHADAP PENYALURAN KREDIT PERBANKAN

(Studi pada PT. BPR Bina Maju Usaha)

Oleh

Pelicia Febriani Sofyan

1006769

Telah disetujui dan disahkan oleh:

Mengetahui,

PENGARUH TINGKAT RISIKO OPERASIONAL DENGAN PENDEKATAN VALUE AT RISK (VaR) TERHADAP PENYALURAN

KREDIT PERBANKAN

(Studi pada PT. BPR Bina Maju Usaha)

Oleh : Pelicia Febriani Sofyan

Pembimbing : Hj. Alfira Sofia, ST., MM.

Abstrak

Tujuan utama penelitian ini adalah mengukur tingkat risiko operasional dari PT. BPR Bina Maju Usaha untuk dapat melakukan penyaluran kredit. Sedangkan tujuan khususnya untuk mengetahui pengaruh tingkat risiko operasional terhadap penyaluran kredit perbankan, khususnya PT. BPR Bina Maju Usaha.

Penelitian ini menggunankan metode kausal. Data yang digunakan dalam penelitian ini adalah data sekunder dengan metode dokumentasi pada PT. BPR Bina Maju Usaha. Penelitian ini menggunakan purposive sampling. Adapun hipotesis yang diajukan penulis adalah tingkat risiko operasional berpengaruh signifikan terhadap penyaluran kredit perbankan. Analisis statistik yang dipakai adalah Chi-quare (χ2) dan Koefisien Kontingensi (C).

Hasil penelitian ini adalah tingkat risiko operasional berpengaruh signifikan terhadap penyaluran kredit PT. BPR Bina Maju Usaha pada confidence level 95%.

INFLUENCE OF OPERATIONAL RISK LEVEL WITH VALUE AT RISK (VaR) APPROACH TO CREDIT BANK LENDING

(A Study in PT. BPR Bina Maju Usaha)

Author : Pelicia Febriani Sofyan

Counselor : Hj. Alfira Sofia, ST., MM.

Abstract

The main purpose of this research is to measure the operational risk level of PT. BPR Bina Maju Usaha in order to distribute the bank lending. Whereas, the specific purpose is to know the influence of operational risk level on bank lending, especially for PT. BPR Bina Maju Usaha.

This research used the causal method. The data which are used in this research are secondary data with documentary method on PT. BPR Bina Maju Usaha. This research used purposive sampling. The researcher put forward the hypothesis that operational risk level has a significant influence on bank lending. The statistical analysis that used in this research are Chi-quare (χ2) and Coefficient Contingency (C).

This research result is operational risk level has a significant influence on PT. BPR Bina Maju Usaha’s lending at confidence level 95 %.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Risiko bisnis, bencana alam, perampokan, pencurian, serta kebangkrutan menjadi risiko yang sering terjadi pada banyak perusahaan, khususnya perbankan. Masih banyak perbankan yang tidak melakukan Peraturan Bank Indonesia (PBI) Nomor 11/25/PBI/2010 mengenai perubahan atas PBI Nomor 5/8/PBI/2003 tentang kewajiban bank menerapkan manajemen risiko. Bank hanya fokus pada pengukuran return-nya saja tanpa memasukkan perhitungan risiko dalam pengambilan keputusan (Muhammad Muslich, 2007:4). Berdasarkan manajemen risiko merupakan proses antisipasi terhadap risiko agar kerugian tidak terjadi kepada organisasi. Maka perhitungan akan manajemen risiko dapat menjadi nilai tambah, karena potensi return yang diperoleh sudah diperhitungkan lebih besar daripada potensi risiko kerugiannya.

Secara garis besar, risiko yang dihadapi oleh perbankan terdiri dari tiga jenis risiko, yaitu risiko kredit (credit risk), risiko pasar (market risk) dan risiko operasional (operational risk). Risiko kredit merupakan risiko yang paling besar di dunia perbankan. Risiko kredit dapat terjadi setelah diawali dengan risiko operasional. Namun risiko operasional sering diidentifikasikan secara keliru sebagai risiko kredit, atau pun sebaliknya. Risiko kredit sendiri disebabkan oleh default debitur dan konsentrasi pinjaman sedangkan risiko operasional disebabkan

itu risiko operasional didefinisikan sebagai kerugian finansial yang disebabkan oleh lima hal, yaitu kegagalan proses internal perusahaan, kesalahan sumber daya manusia, kegagalan sistem, kerugian yang disebabkan kejadian dari luar perusahaan, dan kerugian karena pelanggaran peraturan dan hukum yang berlaku (Muhammad Muslich, 2007:5). Terkadang risiko operasional inilah yang luput dari perhatian perbankan. Perbankan sering kali terlambat mengidentifikasi risiko operasional ini dan hal ini yang dapat membawa perbankan pada kebangkrutannya. Maka dari itu perbankan perlu menghitung tingkat risiko operasionalnya.

Dengan menghitung potensi kerugian maksimal risiko operasional, diharapkan aktivitas operasional tidak menimbulkan kerugian melebihi kemampuan bank itu sendiri. Adapun banyak pendekatan yang dapat dipakai untuk menghitung risiko operasional, diantaranya ERM (Enterprise Risk Management), RBS (Risk Breakdown Stucture), ANP (Analitic Network Process),

VaR (Value at Risk), dan lain-lain. Jika dibandingkan dengan metode yang lain, metode yang lebih cocok untuk dunia perbankan adalah pendekatan VaR (Allen, 2004:3).

bisnis sektor manufaktur maupun sektor telekomunikasi. Sedangkan VaR lebih sering dipakai pada perusahaan penyedia jasa keuangan, salah satunya adalah bank.

Menurut Hasibuan (2009:1), bank sebagai lembaga intermediasi artinya bank merupakan lembaga keuangan yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Lembaga keuangan bank terdiri dari Bank Sentral, Bank Umum, Bank Perkreditan Rakyat, dan Bank bagi hasil. Semua bank ini melakukan kegiatan penyaluran kredit. Kredit sendiri adalah penyediaan uang yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir, 2008:96). Namun dari keempat jenis lembaga keuangan bank yang kegiatan utamanya pada penyaluran kredit adalah Bank Perkreditan Rakyat (BPR).

diperkenankan menerima simpanan berupa giro, ikut serta dalam lalu lintas pembayaran, melakukan kegiatan usaha dalam valuta asing sebagai pedagang valuta asing, melakukan penyertaan modal dan kegiatan perasuransian serta melakukan kegiatan usaha selain yang telah diperkenankan.

Menurut Bank Indonesia (BI), jumlah BPR di Indonesia mengalami penurunan. BPR yang ada di seluruh Indonesia pada akhir tahun 2010 sebanyak 1.706 unit. Pada tahun 2011 jumlahnya menurun menjadi 1.669 unit, tahun 2012 akhirnya jumlahnya kembali berkurang menjadi 1.653 unit, sedangkan pada bulan Juni 2013 menjadi 1.639 unit (okezone.com). Penurunan jumlah BPR disebabkan oleh BPR yang pailit, adanya merger yang dilakukan beberapa BPR, dan adanya akuisisi BPR oleh BJB. Total aset yang dimiliki BPR secara nasional mencapai Rp 147.716.149.522 pada Agustus 2013.

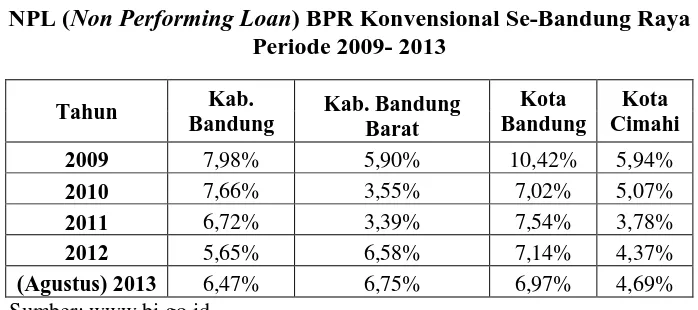

data NPL BPR konvensional Se-Bandung Raya periode 2009 hingga Agustus 2013.

Tabel 1.1

NPL (Non Performing Loan) BPR Konvensional Se-Bandung Raya Periode 2009- 2013

Tahun Kab.

Bandung Kab. Bandung Barat

Kota

Berdasarkan data diatas, NPL Kota Bandung mengalami penurunan terus-menerus dari tahun 2011 sampai Agustus 2013. Sedangkan Kabupaten Bandung, Kabupaten Bandung Barat, dan Kota Cimahi mengalami ketidakstabilan NPL. Namun dibandingkan dengan ketiga daerah lainnya, NPL tahun 2009 sampai Agustus 2013 BPR konvensional Kota Bandung lebih besar untuk wilayah Se-Bandung Raya. Maka dari itu BPR konvensional di Kota Se-Bandung yang akan dipilih sebagai studi kasus penelitian.

langsung, risiko operasional pun akan mengalami kenaikan seiring kenaikan penyaluran kredit.

Gambar 1.1

Perkembangan Kredit BPR Konvensional Berdasarkan Kolektibilitas di Kota Bandung

persen dari total baki debet. Sedangkan dengan tingkat keyakinan 99 persen adalah sebesar Rp 1.198.183.092 atau 32,43 persen dari total baki debet.

Sedangkan Rahminta (2009), meneliti tentang analisis kredit di PD BPR BKK Pati Kota kantor Kas Margoyoso. Hasil penelitiannya yaitu kredit yang disalurkan PD BPR BKK Pati Kota Kantor Kas Margoyoso mengalami kredit bermasalah dengan nilai NPL 26,53 persen. Faktor penyebabnya adalah seksi pemasaran kredit yang kurang teliti, debitur dan monitoring kredit kurang insentif, serta keadaan ekonomi makro terutama fluktuasi. Kerugian maksimum yang dihadapi per Desember 2008 dengan tingkat keyakinan 95 persen sebesar Rp 329.271.901,56 atau 21,05 persen dari total baki debet, dan dengan tingkat keyakinan 99 persen sebesar Rp 464.971.836,74 atau 29,72 persen dari total baki debet.

Namun pendapat dari Navarret (2006), Napitupulu (2009), Dima (2009) , dan Xiaohua Fang (2010) menyatakan perhitungan risiko operasional berguna untuk meminimalisasi risiko-risiko perbankan. Dengan menghitung potensi kerugian maksimal risiko operasional, diharapkan aktivitas operasional tidak menimbulkan kerugian melebihi kemampuan bank. Perhitungan risiko operasional ini akan lebih informatif bagi bank dengan menggunakan metode Value at Risk (VaR).

terdahulu. Pada penelitian sebelumnya pun perhitungan risiko operasional yang diteliti diambil dari seluruh aktivitas perbankan. Disini peneliti membatasi penelitian hanya untuk aktivitas penyaluran kredit perbankan saja sehingga penelitian ini lebih spesifik dibandingkan penelitian sebelumnya.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian mengenai pengaruh risiko operasional bank dalam menyalurkan kreditnya. Dimana pengukuran risiko ini disesuaikan dengan karakteristik bank itu sendiri. Oleh karena itu, pada penelitian kali ini penulis mengangkat judul ”Pengaruh Tingkat Risiko Operasional dengan Pendekatan Value at Risk (VaR)

Terhadap Penyaluran Kredit Perbankan” (Studi pada PT. BPR Bina Maju

Usaha).

1.2 Rumusan Masalah

Agar pembahasan dalam penulisan yang saya buat ini tepat sasaran, maka rumusan masalah dari uraian di atas adalah “Seberapa besar pengaruh tingkat risiko operasional terhadap penyaluran kredit perbankan?”

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud

1.3.2 Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan di atas, tujuan utama penelitian ini adalah untuk mengukur tingkat risiko operasional dari bank untuk dapat melakukan penyaluran kredit perbankan. Sedangkan tujuan khususnya untuk mengetahui pengaruh tingkat risiko operasional terhadap penyaluran kredit perbankan.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Adapun kegunaan penelitian yang dilaksanakan dalam penyusunan penelitian ini diharapkan dapat berguna bagi:

1. Pengembangan Ilmu

Memberikan wawasan dan pengetahuan, sehingga memberikan masukan dalam mengembangkan penelitian selanjutnya yang berhubungan dengan judul yang diangkat oleh penulis.

2. Penulis

3. Peneliti Selanjutnya

Digunakan untuk menjadikan bahan referensi bagi penelitian selanjutnya yang tertarik melakukan penelitian akan risiko operasional penyaluran kredit perbankan.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis yang diharapkan bagi manajemen perbankan dan nasabah dalam penyusunan penelitian ini adalah:

1. Bagi Manajemen Perbankan

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam menerapkan dan merencanakan prosedur penyaluran kredit sebagai upaya menangani risiko yang terjadi, sehingga dapat mengurangi risiko kerugian penyaluran kredit.

2. Bagi Nasabah

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian adalah proses yang mendasari pemilihan, pengolahan, dan penafsiran semua data yang berkaitan dengan apa yang menjadi obyek di dalam penelitian. Obyek penelitian menjelaskan tentang apa atau siapa yang menjadi obyek penelitian serta dimana dan kapan penelitian dilakukan.

Obyek penelitian dalam penelitian ini adalah tingkat risiko operasional dan penyaluran kredit perbankan. Penelitian ini dilakukan di PT. BPR Bina Maju Usaha. Pemilihan penyaluran kredit perbankan sebagai obyek penelitian didasarkan karena kredit merupakan salah satu kegiatan utama BPR. Maka dari itu tingkat risiko yang akan ditanggung pun besar, terutama pada risiko operasional. Risiko ini sering dianggap enteng, padahal jika diperhatikan risiko operasional yang banyak membuat kerugian sampai pada kebangkrutan bank itu sendiri.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

cara mencari, memperoleh, mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh.

Penelitian ini menggunakan metode penelitian kausal, yaitu metode penelitian yang menggunakan pendekatan sebab-akibat dan bertujuan untuk meramalkan keadaan di masa yang akan datang dengan menemukan dan mengukur beberapa variabel bebas (independen) yang penting beserta pengaruhnya terhadap variabel tidak bebas yang akan diramalkan. Hal ini sama seperti yang dipaparkan Sugiono (2012:56), yaitu “Hubungan kausal adalah

hubungan yang bersifat sebab akibat. Jadi disini ada variabel independen (variabel yang mempengaruhi) dan variabel dependen (dipengaruhi).”

Dimana dengan metode kausal ini, peneliti mencoba memperhitungkan serta menggambarkan tentang pengaruh tingkat risiko operasional terhadap penyaluran kredit perbankan. Apakah dengan tingkat operasional yang tinggi, penyaluran kredit perbankan tetap dilakukan. Seberapa kuat tingkat operasional mempengaruhi penyaluran kredit perbankan.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1Definisi Variabel

Definisi operasional variabel adalah cara menemukan dan mengukur

variabel-variabel dengan merumuskan secara singkat dan jelas, serta tidak

menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dengan

penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan

secara benar sesuai dengan judul penelitian mengenai pengaruh tingkat risiko operasional dengan pendekatan Value at Risk (VaR) terhadap penyaluran kredit perbankan, maka variabel-variabel penelitian ini adalah:

1. Variabel Independen (X)

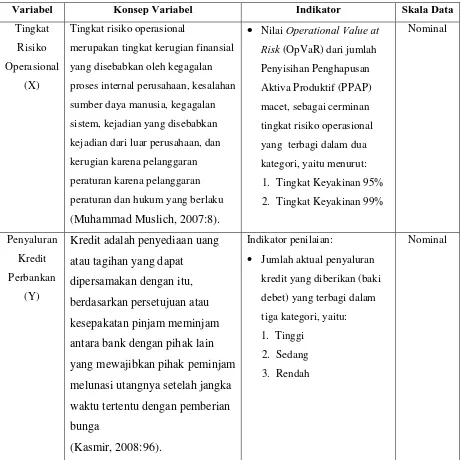

Variabel independen dalam penelitian ini yaitu tingkat risiko operasional. Risiko

operasional merupakan kerugian finansial yang disebabkan oleh kegagalan proses internal perusahaan, kesalahan sumber daya manusia, kegagalan sistem, kejadian yang disebabkan kejadian dari luar perusahaan, dan kerugian karena pelanggaran peraturan dan hukum yang berlaku (Muhammad Muslich, 2007:5). Adapun indikator yang digunakan adalah nilai Operational Value at Risk (OpVaR) yang didapat dari jumlah Penyisihan Penghapusan Aktiva Produktif (PPAP) bank untuk kolektabilitas kredit macet per bulan tahun 2011 hingga tahun 2013.

2. Variabel Dependen (Y)

Indikator yang digunakan adalah jumlah aktual penyaluran kredit bank per bulan tahun 2011 hingga tahun 2013.

3.2.2.2Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Data

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1. Populasi

Menurut Sugiono (2012:115), populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Populasi yang diambil dalam penelitian ini laporan keuangan PT. BPR Bina Maju Usaha dari tahun 2002 hingga tahun 2014.

3.2.3.2. Sampel

Sampel adalah sebagian dari populasi yang dianggap dapat mewakili atau representatif (karakteristik populasi diambil dari sampel yang dipilih) sebagai data penelitian yang diambil dengan teknik tertentu. Menurut H. Moh. Pabundu (2006:33) mengartikan sampel sebagai bagian suatu subyek atau obyek yang mewakili populasi.

1. Laporan keuangan PT. BPR Bina Maju Usaha merupakan data terkini, terhitung tiga tahun sebelum tahun 2014.

2. Laporan keuangan per bulan PT. BPR Bina Maju Usaha mulai tahun 2011 hingga tahun 2013.

3. Laporan keuangan per bulan PT. BPR Bina Maju Usaha memilki nilai nominal Penghapusan Aktiva Produktif (PPAP) per bulan dan jumlah penyaluran kredit yang tercatat secara lengkap dari tahun 2011 hingga tahun 2013.

3.2.4 Teknik Pengumpulan Data

Data adalah sekumpulan bukti atau fakta yang dikumpulkan dan disajikan untuk tujuan tertentu (H. Moh. Pabundu, 2006:57). Pengumpulan data adalah prosedur yang sistematik dan standar untuk memperoleh data yang diperlukan. Dalam mengumpulkan data-data untuk diolah, penulis menggunakan data sekunder Bank Perkreditan Rakyat (BPR) konvensional yang terletak di Kota Bandung. Jadi, teknik pengumpulan data yang digunakan peneliti adalah teknik dokumentasi. Menurut Suharsimi (2006:158), “Dokumentasi adalah mencari dan mengumpulkan data mengenai hal-hal yang berupa catatan, transkip, buku, surat kabar, majalah, notulen, rapot, agenda dan sebagainya.”

(PPAP) macet per bulantahun 2011 hingga Januari 2014 serta jumlah penyaluran kredit bank per bulan tahun 2011 hingga tahun 2013. Dimana data PPAP macet pada Januari 2014 akan dipakai untuk uji validasi data (backtesting).

Penulis beranggapan bahwa data tiga tahun terakhir merupakan data yang paling mutakhir dan dapat dinyatakan dalam kondisi yang cukup stabil untuk pengukuran risiko operasional, sehingga data sesuai dengan jenis time series. Menurut Lukman (2007:39), “time series merupakan data yang didapat dengan jalan membandingkan data dari periode satu ke periode lainnya.” Sehingga dapat melihat trend dari tahun ke tahun dan dapat membuat rencana ke depan.

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis

3.2.5.1Teknik Analisis Data

Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan. Dengan menggunakan metode kuantitatif, diharapkan akan didapat hasil pengukuran yang lebih akurat, sehingga data yang berbentuk angka dapat diolah dengan menggunakan metode statistik.

Skala yang digunakan adalah skala nominal untuk menguji hipotesis dipergunakan tes uji Chi-square dan koefisien kontingensi.

3.2.5.1.1 Testing Karakteristik Distribusi Frekuensi (Frequency of Loss

Distribution)

Persoalan pokok dalam pemodelan Value at Risk kerugian operasional (OpVaR) adalah menentukan jenis distribusi frekuensi dan distribusi severitas yang kerugian operasional. Jika pemodelan karakteristik distribusi kerugian operasional hanya diasumsikan mengikuti suatu jenis atau tipe distribusi tertentu maka bank telah mengambil risiko yang cukup serius. Jika distribusi yang diasumsikan tidak terpenuhi maka testing hipotesis yang dilakukan sepenuhnya tidak benar. Dampak dari identifikasi distribusi kerugian operasional yang salah akan sangat merugikan dalam pemodelan dan perhitungan kebutuhan modal.

Untuk melakukan testing karakteristik distribusi frekuensi kerugian operasional dengan tes statistik akan digunakan Test Goodness of Fit dengan mempergunakan pengujian Chi-square. Jika nilai tes statistik Chi-square dari distribusi yang diasumsikan lebih kecil dari nilai Chi-square maka distribusi yang diasumsikan adalah benar sehingga hasil pengujiannya dapat lebih dipercaya (Napitupulu, 2009:29).

3.2.5.1.2 Testing Karakteristik Distribusi Severitas (Severity of Loss

Distribution)

Advanced Measurement Approach (AMA), adalah penting untuk menentukan

karakteristik distribusi severitas kerugian operasional selain distribusi frekuensi. Dengan mengetahui secara tepat karakteristik kerugian severitas risiko operasional, akan dapat ditentukan secara tepat parameter distribusi data dan pengukuran risikonya dengan model yang tepat.

Seperti pada distribusi frekuensi, distribusi severitas harus dilakukan uji distribusi pula. Pada distribusi severitas dilakukan juga Test Goodness of Fit dengan pengujian Chi-square.

3.2.5.1.3 Test of Goodness of Fit (GoF)

Test of Goodness of Fit (GoF) merupakan suatu prosedur statistik yang

memungkinkan untuk mengetahui apakah distribusi kerugian yang diasumsikan itu memang ternyata benar sebagaimana yang diasumsikan (Muhammad Muslich, 2007:59). Tes GoF didasarkan pada dua karakteristik distribusi dasar, yaitu cumulative distribution function (cdf) dan probability distribution function (pdf). Namun dalam tes statistik yang dipergunakan adalah distribusi pdf, dengan menggunakan pengujian Chi-square test dari data pdf.

3.2.5.1.4 Aggregated Loss Distribution

Setelah mendapatkan severity of loss distribution yang paling sesuai (best fit), kedua distribusi tersebut diagregasikan dengan menggunakan simulasi Monte

Carlo. Kombinasi dua distribusi tersebut menghasilkan satu distribusi baru yang

digunakan untuk menghitung Operational Value at Risk (OpVar), tahapan ini dikenal juga dengan Metode Aggregating Value at Risk (VaR). Adapun langkah yang dilakukan dalam aggregation loss distribution (Novilia, 2006:33):

1. Menentukan running number (Run#)

Running number atau nomor urut ini akan digunakan untuk penilaian OpVaR, urutan data ke-berapa yang akan digunakan sebagai nilai OpVaR disesuaikan dengan tingkat keyakinan yang dikehendaki.

2. Menentukan frequency aggregated of loss distribution

Distribusi yang digunakan diantaranya distribusi Poisson, distribusi Binomial, distribusi Binomial Negatif, distribusi Geometric, dan distribusi Hypergeometric. Apabila distribusi frequency aggregated of loss distribution yang sesuai atau fit adalah distribusi Poisson maka parameter yang diinput adalah nilai lamda ()-nya, sedangkan untuk distribusi Binomial, parameter yang digunakan adalah probability of success () dan number of trials (n) dan untuk distribusi Negative Binomial dengan parameter probability of succes () dan Pochhammer symbol (r).

3. Menentukan severity aggregated of loss distribution

distribusi yang dapat digunakan diantaranya adalah distribusi Normal, distribusi Lognormal, distribusi Beta, distribusi Erlang, distribusi Eksponensial, distribusi Weibull, distribusi Pareto, distribusi Gamma, distribusi Uniform, distribusi Cauchy, dan distribusi Normal Inverse (Novilia, 2006:35).

4. Menghitung nilai Operational Value at Risk (OpVar) dengan metode Quantile

Menurut Muhammad Muslich (2007:125), data agregation kerugian operasional pada waktu t diberikan dengan variabel random X (t) yang nilainya adalah � = ∑ UNi= i, dimana setiap U mewakili individu kerugian operasional. Maka probabilita kumulatif dari distribusi kerugian agregation adalah:

� � = Pr (∑ Ui N

i=

≤ x)

Dengan kata lain, probabilita kumulatif dari distribusi kerugian agregation merupakan jumlah dari probabilita masing-masing individu kerugian operasionalnya. Namun jika distribusi kerugian operasional sangat besar maka hukum central limit theorem dapat diterapkan sehingga distribusi agregation kerugian operasional mendekati distribusi normal. Dengan pendekatan distribusi normal tersebut probabilita kumulatif dari distribusi agregation kerugian operasional dapat dinyatakan sebagai berikut:

� ≈ ∅ � − �

Dimana Ø = (X) menunjukkan distribusi normal.

Nilai OpVar yang didapatkan kemudian dijumlahkan seluruhnya sehingga didapatkan nilai Total OpVar yang kemudian dibagi dengan jumlah observasi back testing (actual operational losses) maka dihasilkan nilai OpVaR. Nilai OpVaR inilah yang akan digunakan untuk menghitung capital charge. Dengan menghitung OpVaR maka bank dapat menghitung

kerugian maksimal yang mungkin terjadi di masa yang akan datang. 5. Backtesting

Uji validasi atau back testing dilakukan dengan Kuplec Test (Statistical Analysis) dengan tingkat keyakinan yang dipilih untuk mengetahui seberapa

3.2.5.2Pengujian Hipotesis

Pengujian terdiri dari dua tahapan. Tahap pertama, pengujian hipotesis menggunakan Chi-square (2) untuk menguji ada tidaknya pengaruh variabel x

terdadap variabel y. Jika pengujian hipotesis tahap pertama menunjukkan adanya pengaruh variabel x terhadap variabel y maka dapat dilanjutkan dengan pengujian hipotesis tahap kedua. Pada tahap kedua, pengujian hipotesis dilanjutkan dengan menggunakan koefisien kontingensi (C) untuk mngukur besarnya pengaruh variabel x terhadap variabel y.

3.2.5.2.1. Chi-square (2)

Pengujian hipotesis dilakukan terhadap hipotesis yang telah dirumuskan untuk mengetahui pengaruh tingkat risiko operasional terhadap penyaluran kredit. Pengujian hipotesis dalam penelitian ini menggunakan uji Chi-square. Chi-square merupakan variabel acak kontinu yang berhubungan dengan suatu obyek ataupun respon yang dapat dibagi keberbagai macam kategori. Kegunaan metode Chi-square ditujukan untuk menguji apakah ada perbedaan yang cukup berarti (signifikan) antara jumlah pengamatan suatu obyek atau respon tertentu pada tiap klasifikasinya terhadap nilai harapannya (expected value) yang berdasarkan hipotesis nolnya. Langkah-langkah pengujian Chi-square:

1. Pernyataan Hipotesis Nol dan Hipotesis Alternatif

Ha : Tingkat risiko operasional berpengaruh signifikan pada penyaluran kredit perbankan.

2. Pemilihan Tingkat Kepentingan α (Level of Significance) Biasanya digunakan tingkat kepentingan 0,01 atau 0,05. 3. Penentuan Nilai Kritis

Derajat kebebasan / degree of freedom: df = (r-1) (c-1). r = banyaknya baris (row)

c = banyaknya kolom (column) 4. Kriteria Pengujian

Ho diterima dan Ha ditolak, jika 2

hitung < 2tabel.

Ho ditolak dan Ha diterima, jika 2hitung > 2tabel.

5. Perhitungan Rasio Uji (Test Ratio)

Rumus yang digunakan untuk menghitung rasio uji (nilai 2) adalah:

Eij = ∑ × ∑ dan = ∑ ∑ [ Oij − Eij

Eij ]

�

= �

=

Dimana : 2 = Chi Kuadrat (Chi-square)

Oij = nilai pengamatan (observed value) Eij = nilai harapan (expected value) Σ Oi = jumlah baris ke-i

6. Pengambilan Keputusan Secara Ilmiah

Jika nilai rasio uji berada di daerah penerimaan maka hipotesis nol di terima, sedang jika berada di daerah penolakan maka hipotesis nol ditolak.

3.2.5.2.2. Koefisien Kontingensi (C)

Koefisien kontingensi digunakan untuk menghitung hubungan antar variabel bila datanya berbentuk nominal (Sugiono, 2012:351). Kegunaan teknik koefisien kontingensi yang diberi simbol C adalah untuk mencari atau menghitung keeratan hubungan antara dua variabel yang mempunyai gejala ordinal (kategori), paling tidak berjenis nominal. Teknik ini berhubungan erat dengan Chi-square yang digunakan untuk menguji hipotesis komparatif k sampel independen. Oleh karena itu biasanya para peneliti menghitung harga koefisien kontingensi setelah menemukan harga Chi-square.

Harga C dipakai untuk nilai derajat asosiasi antar faktor-faktornya adalah dengan membandingkan harga C dengan koefisien kontingensi maksimum (C maks). Rumus untuk menghitung koefisien kontingensi (C) dan koefisien kontingensi maksimum (C maks) adalah:

� = √ + dan � �� = √� −�

Dimana: C = Koefisien Kontingensi

2 = Hasil perhitungan Chi-Kuadrat

m = harga minimum antara b dan k atau antara jumlah baris dan kolom.

Dengan membandingkan C dan C maks maka keeratan hubungan variabel I dan variabel II ditentukan oleh persentase. Hubungan kedua variabel ini disimbolkan dengan Q dan mempunyai nilai antara -1 dan +1. Bilamana harga Q mendekati +1 maka hubungan tambah erat dan bila harga Q menjauhi +1 maka hubungan kedua variabel semakin kurang erat. Rumus yang digunakan adalah sebagai berikut:

Q = � �� � %

Hipotesis akan kuat tidaknya pengaruh tingkat risiko operasional terhadap penyaluran kredit berdasarkan ketentuan Davis (1971) adalah sebagai berikut:

1. Sangat erat jika Q 0,70

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penulis melakukan penelitian mengenai pengaruh tingkat risiko operasional terhadap penyaluran kredit perbankan. Setelah dianalisis mengenai teori-teori yang ada, penulis mengambil kesimpulan bahwa tingkat risiko operasional berpengaruh signifikan terhadap penyaluran kredit perbankan pada confidence level 95%.

Tingkat risiko operasional yang diukur dengan Value at Risk (VaR) pada PT. BPR Bina Maju Usaha memiliki pengaruh yang kuat terhadap penyaluran kreditnya. Maka nilai Operational Value at Risk (OpVaR) dapat dipakai oleh PT. BPR Bina Maju Usaha sebagai tolok ukur potensi risiko operasional yang mungkin terjadi pada penyaluran kredit di masa yang akan datang.

5.2 Saran

Adapun saran-saran yang dapat direkomendasikan penulis dalam penelitian ini adalah sebagai berikut:

2. Bagi PT. BPR Bina Maju Usaha sebaiknya memperjelas catatan historis mengenai kerugian operasional bank yang terjadi baik jumlah kejadian (frekuensi) maupun jumlah kerugian (severitas) agar tingkat risiko operasional lebih terpantau, tidak hanya pada aktivitas penyaluran kredit saja tetapi juga pada aktivitas lainnya.

3. Bagi peneliti selanjutnya, disarankan untuk meneliti risiko operasional pada produk perbankan lainnya. Jika memakai metode Value at Risk (VaR), sebaiknya mencoba testing distribusi frekuensi dan distribusi severitas lainnya sehingga dapat mengetahui kondisi bank dari jenis distribusi yang terjadi pada bank.

4. Bagi peneliti selanjutnya, disarankan untuk melakukan backtesting dengan data lebih banyak (lebih dari satu) untuk mengetahui nilai Operational Value at Risk (OpVaR) pada bulan-bulan berikutnya.

DAFTAR PUSTAKA

Jurnal

Anik Djuraidah, Pika Silvianti, dan Aris Yaman. (2011). “Analisis Risiko Operasional Bank XXX dengan Metode Teori Nilai Ekstrim”. Jurnal Statistika. 11, (2), 115-126.

Bons’on, Enrique; Tom´As Escobar; dan Fransisco Flores. (2008). “Operational

Risk Measurement in Banking Institutions and Investment Firms: New

European Evidences”. New York University Salomon Center, Financial Markets, Institutions & Instruments. 17, (4), 287-307.

Dima, Alina Mihaela. (2009). “Operational Risk Assesesement Tools for Quality

Management in Banking Services”. Amfiteatru Economic. XI, (26), 364-372.

Erick Prasetya dan Siti Khairani. (2013). “Pengaruh Faktor-faktor Penentu Jumlah Penyaluran Kredit Terhadap Tingkat Risiko Kredit Pada Bank Umum Go Public di Indonesia”. 1-8.

Foglia, Antonella. (2009). “Stress Testing Credit Risk: A Survey of Authorities’ Approaches”. International Journal of Central Banking. 5, (3), 9-45.

Navarret, Enrique. (2006). Practical Calculation of Expected and Unexpected Losses in Operational Risk by Simulation Methods. Saclar Consulting. 1-10.

Vidyarto Nugroho. (2012). “Pengaruh CAMEL Dalam Memprediksi Kebangkrutan Bank”. Jurnal Akuntansi. XVI, (1), 145-161.

Buku

Allen, Linda, Jacob Boudoukh, dan Anthony Saunders. (2004). Understanding Market, Credit, and Operational Risk: The Value at Risk Approach. United Kingdom: Blackweel Publishing.

Best, Philip W. (1998). Implementing Value at Risk. West Sussex: John Wiley & Sons Inc.

Cruz Marcello G. (2002). Modelling, Masuring and Hedging Operational Risk. Wiley Finance.

Dahlan Siamat. (2005). Manajemen Lembaga Keuangan. Jakarta: Intermedia H. Moh. Pabundu Tika. (2006). Metodologi Riset Bisnis. Jakarta: Bumi Aksara. Hasibuan, H. Malayu S.P. (2009). Dasar-Dasar Perbankan. Jakarta: Bumi

Aksara.

Jorion, Philip. (2007). Value at Risk: The New Benchmark Managing Financial Risk, Third Edition. New York: The Mc Graw-Hill Companies.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Lukman Syamsuddin. (2007). Manajemen Keuangan Perusahaan - Konsep

Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan edisi baru ke-9. Jakarta: PT. Raja Grafindo Persada.

M. Iqbal Hasan. (2008). Pokok-pokok Materi Statistika 2 (Statistik Inferensif). Jakarta: Bumi Aksara.

Masyhud Ali dan Pardi Sudrajat. (2006). Manajemen Risiko: Strategi Perbankan dan Dunia Usaha menghadapai Tantangan Globalisasi Bisnis. Jakarta: Raja Grafindo Persada.

Muhammad Muslich. (2007). Manajemen Risiko Operasional (Teori dan Praktik). Jakarta: Bumi Aksara.

Sugiono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suharsimi Arikunto. (2006). Metodelogi penelitian. Yogyakarta: Bina Aksara. Tariqullah Khan dan Habib Ahmed. (2008). Manajemen Risiko Lembaga

Keuangan Syariah. Jakarta: Bumi Aksara.

Skripsi dan Tesis

Martina Tri Astuti. (2010). Peranan Analisis Laporan Keuangan Debitur Dalam Kebijaksanaan Pemberian Kredit Pada PT. Bank SUMUT Cabang Utama Medan. Skripsi Sarjana pada FE USU Medan: tidak diterbitkan.

Novilia Romadhona. (2006). Pengukuran Risiko Operasional dengan Metode Aggregating Value at Risk. Tesis Magister pada FE-MM UI Jakarta: tidak diterbitkan.

Prihantoro, D.S. (2005). Analisis Keakuratan Metoda Historical Simulation Dalam Menghitung Nilai Value-At-Risk Portofolio Saham. Tesis Magister Manajemen UGM Yogyakarta: tidak diterbitkan.

Rahminta Desty Yoga. (2009). Analisis Risiko Kredit di BPR BKK Pati Kota Kantor Kas Margoyoso. Skripsi Sarjana pada UT-Manajemen IPB Bogor: tidak diterbitkan.

Sriwahyuni. (2009). Analisis Risiko Kredit Pegawai Bermasalah pada PD. BPR Sukabumi Cabang Kalapanunggal. Skripsi Sarjana pada UT-Manajemen IPB Bogor: tidak diterbitkan.

Xiaohua Fang. (2010). Informativeness of Value-at-Risk Disclosure in the Banking Industry. Tesis Doktor pada Joseph L. Rotman School of Management University of Toronto: tidak diterbitkan.

Internet

Adi. (2012, 26 Desember). Akuisisi 10 BPR, Bank Jabar Ingin Berkuasa. VIVAnews [Online]. Tersedia: http://log.viva.co.id/news/read/283119-akuisisi-10-bpr--bank-jabar-ingin-berkuasa [13 November 2013]

Firdaus, Febriana. (2011, 4 Agustus). Banyak BPR Tutup Karena Kredit Macet. Tempo [Online]. Tersedia: http://www.tempo.co/read/news/2011/08/04/0 87349962/Banyak-BPR-Tutup-Karena-Kredit-Macet[13November 2013] Pardi Sudrajat. (2004). Manajemen Resiko : Penilaian Kinerja Berbasis Risiko.

Tersedia [Online]: http://www.pbtaxand.com/news/2004/03/manajemen-resiko-:-penilaian-kinerja-berbasis-risiko#sthash.MjCaMiHF.dpbs

[19Maret 2014]

Rezkiana Nisaputra. (2013, 26 Agustus). Jumlah BPR Terus Berkurang, Ini Bukan karena Bangkrut. Okezone [Online]. Tersedia: http://economy.okezone .com/read/2013/08/26/457/855592/jumlah-bpr-terus-berkurang-inibukan-karena-bangkrut [6 Maret 2014]

Zinsari. (2013, 9 Juni). Bank Perkreditan Rakyat [Online]. Tersedia: http://zinsari.wordpress.com/page/3/ [29 April 2014]