commit to user

i

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK BUMI DAN

BANGUNAN DI KABUPATEN SUKOHARJO TAHUN 2009-2011

TUGAS AKHIR

Disusun guna memenuhi sebagian persyaratan

Untuk mencapai derajat gelar Ahli Madya

Program Studi Diploma III Akuntansi

Oleh:

DYAH AYU PUTRI NOVITASARI F3309042

PROGRAM DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRACT

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KABUPATEN SUKOHARJO TAHUN 2009-2011

DYAH AYU PUTRI NOVITASARI F3309042

Pajak Bumi dan Bangunan is the one of component for tax produce and the central tax, but the collection from this tax is for region government as a region acceptance. The character of PBB is official assessment system. To optimize the collection, the employee must active to handle it from beginner until the end of the procedures. For Kabupaten Sukoharjo, the increasing of Pajak Bumi dan Bangunan will give contribution as long as it can make big acceptance for regional government.

The purpose of this research is to know how much acceptance from Pajak Bumi dan Bangunan in Kabupaten Sukoharjo, how much efficiency of this acceptance and the efforts what the government do to increasing the acceptance from Pajak Bumi dan Bangunan from 2009 until 2011. Because, in this period there are so many people from Kabupaten Sukoharjo lost their harvest and it make Pajak Bumi dan Bangunan was postpone.

The conclusion of this research is the efficiency of acceptance from Pajak Bumi dan Bangunan don’t already efficient because there are so many postponement of Pajak Bumi dan Bangunan.

Based on this research, the writer has some recommendation. Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo must give some counseling for desa or kelurahan degree in every years, so it can make all of the people more aware to pay Pajak Bumi dan Bangunan.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

“

Hidup itu adalah sebuah perjalanan panjang yang mesti Kita leawati walau terkadang ada banyak jalan terjal dan berlubang”(Penulis)

“Tidak ada perjuangan yang sia-sia,tinggal bagaimana kita menyikapi hasil dari setiap perjuangan yang kita lakukan ”

(Penulis)

“Hidup terlalu cepat berjalan, Anda tidak akan sempat menikmatinya jika tidak mulai dinikmati dari sekarang”

(Ronald Frank)

Tugas Akhir ini penulis persembahkan untuk :

1. ALLAH SWT atas segala rahmat dan karunia yang

selama ini telah diberikan padaku.

2. Bapak dan Ibuku yang paling aku hormati dan

sayangi. Terima kasih atas doa restu serta selalu

memberikan segala sesuatu yang terbaik dalam

hidupku.

3. Kakakku adi, kakak iparku lina dan keponakanku

raynard yang telah memberikan dukungan dalam

hidupku.

4. Seluruh keluarga dan teman yang selalu memberikan

semangat dan motivasi.

commit to user

vi

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

penyusunan Tugas Akhir dengan judul ” ANALISIS EFEKTIVITAS

PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KABUPATEN

SUKOHARJO TAHUN 2009-2011”.

Penyusunan Tugas Akhir ini tidak akan berhasil dengan baik tanpa adanya

bimbingan, bantuan, dukungan serta dorongan dari berbagai pihak. Maka

sehubungan dengan ini penulis menyampaikan rasa terima kasih kepada:

1. Bapak Dr. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Bapak Drs. Agus Budiatmanto, M.Si., Ak, selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

3. Bapak Drs. Eko Arief S, Msi,Ak, selaku dosen Pembimbing Tugas Akhir

yang selalu memberikan pengarahan, petunjuk, nasehat, dan bimbingan

hingga tersusunnya Tugas Akhir ini.

4. Bapak maupun Ibu dosen yang telah memberikan ilmu praktik dan teori

selama masa perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

5. Seluruh staf dan karwayan yang telah melayani selama berkuliah di Fakultas

commit to user

vii

6. Bapak Joko Triyono selaku Kepala Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah ( DPPKAD ) Kabupaten Sukoharjo yang telah memberikan

ijin untuk melakukan magang kerja di Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Sukoharjo.

7. Bapak Basuki SE, Msi yang telah membimbing serta memberikan ilmu

kepada penulis selaku Kepala Bagian Akuntansi Dinas Pendapatan,

Pengelolaan Keuangan Dan Aset Daerah Kabupaten Sukoharjo.

8. Ibu Romwakidah yang telah membantu penulis dalam memperoleh informasi

mengenai tema yang akan diambil, dan yang telah bersedia memberikan data-

data yang dibutuhkan oleh penulis.

9. Segenap Karyawan di bagian Akuntansi yang telah memberikan pengarahan

dan pengawasan selama magang kerja yang berlangsung di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo.

10. Seluruh direksi, staf, serta karyawan di Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Sukoharjo.

11. Semua pihak yang telah membantu dalam penulisan Tugas Akhir ini yang

tidak dapat penulis sebutkan satu- persatu.

12. Ayah dan Ibu tercinta yang selalu memberikan dorongan semangat dan doa

yang tulus kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini.

13. Mas Adi dan Mbak Lina kakaku tersayang serta ponakanku raynard yang

commit to user

viii

14. Teman-teman tercinta evi, tyas, diar, mbak ajeng, desy, lisa, pitrik, jeni, uci,

iyum, dan iin yang memberikan hari-hari terindah diwaktu suka maupun

duka.

15. Teman-teman D3 Akuntansi Keuangan 2009 yang memberikan banyak

pengalaman pada penulis.

16. Teman-teman magang yang memberikan bantuan informasi yang penulis

butuhkan

17. Semua pihak yang telah membantu dalam penulisan Tugas Akhir ini yang

tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari meskipun telah berusaha semaksimal mungkin dalam

menyusun Tugas Akhir ini, namun hasil penulisan Tugas Akhir ini masih jauh

dari kata sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang

membangun dari pembaca. Semoga hasil penulisan Tugas Akhir ini dapat

bermanfaat bagi seluruh pihak yang membutuhkan.

Surakarta, Juni 2012

commit to user

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRACT ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... xi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A. Gambaran Umum Instansi ... 1

1. Sejarah Berdirinya Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo ... 1

2. Tugas, dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo ... 3

3. Visi dan Misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo ... 4

4. Susunan Organisasi dan Deskripsi Jabatan Dinas

commit to user

x

Kabupaten Sukoharjo ... 5

5. Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo ... 15

commit to user

xi

c. Obyek Pajak Bumi dan Bangunan ... 27

d.Subyek Pajak Bumi dan Bangunan ... 29

e. Tarif Pajak Bumi dan Bangunan ... 30

f. Dasar Pengenaan Pajak Bumi dan Bangunan ... 30

g. Cara Menghitung Pajak Bumi dan Bangunan ... 31

h.Tata Cara Pembayaran dan Penagihan ... 31

i. Bagi Hasil Pajak Bumi dan Bangunan ... 33

B. Analisis Data dan Pembahasan ... 33

a. Efektivitas Pemungutan Pajak Bumi dan Bangunan …………34

b. Hambatan-hambatan yang dihadapi dalam Pemungutan Pajak Bumi dan Bangunan ………... 38

c. Upaya-upaya yang dilakukan untuk meningkatkan Penerimaan Pajak Bumi dan Bangunan ………. 39

BAB III TEMUAN ... 40

A. Kelebihan ... 40

B. Kelemahan ... 41

BAB IV PENUTUP... 42

A. Simpulan ... 42

B. Rekomendasi ... 42

DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

Halaman

Tabel I.1 Target dan Realisasi Pajak Bumi dan Bangunan

Tahun 2009-2011 ... 34

Tabel I.2 Interpretasi Nilai n ... 35

commit to user

xiii

DAFTAR GAMBAR

Halaman

Gambar 1.1 Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kabupaten Sukoharjo ... 15

commit to user

xiv

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir.

2. Surat Pemberitahuan Pajak Terutang.

3. Tanda Terima Sementara.

4. Realisasi Pendapatan Kabupaten Sukoharjo 2009-2011

commit to user ABSTRAK

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KABUPATEN SUKOHARJO TAHUN 2009-2011

DYAH AYU PUTRI NOVITASARI F3309042

Pajak Bumi dan Bangunan merupakan salah satu komponen dari bagi hasil pajak dan merupakan pajak pusat, namun hasil pungutan sebagian besar

diserahkan pada daerah sebagai penerimaan daerah. Selain itu PBB merupakan pajak yang sampai sekarang masih bersifat official assessment system, sehingga untuk mengoptimalkan pemungutannya dituntut keaktifan aparatur perpajakan mulai dari pendataan obyek pajak sampai pelunasan pajak terutang. Bagi wilayah Kabupaten Sukoharjo, peningkatan Pajak Bumi dan Bangunan terus dilakukan dan diharapkan akan memberikan kontribusi yang cukup berarti bagi penerimaan pendapatan daerah.

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar penerimaan Pajak Bumi dan Bangunan di Kabupaten Sukoharjo, bagaimanakah efektivitas penerimaan Pajak Bumi dan Bangunan dan usaha-usaha yang dilakukan pemerintah daerah guna meningkatkan penerimaan Pajak Bumi dan Bangunan dalam tahun penelitian yaitu tahun 2009 sampai 2011 dikarenakan selama kurun waktu tersebut banyak penduduk Kabupaten Sukoharjo yang berprofesi

mengalami gagal panen sehingga menyebabkan banyaknya Pajak Bumi dan Bangunan yang mengalami tunggakan.

Penulis dapat menarik kesimpulan bahwa efektivitas penerimaan Pajak Bumi dan Bangunan belum dapat dikatakan efektif dikarenakan masihnya banyaknya tunggakan atas Pajak Bumi dan Bangunan. Untuk itu penulis mengajukan saran bagi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo untuk melakukan penyuluhan sampai ketingkat desa atau kelurahan secara rutin setiap tahunnya, sehingga dari penyuluhan tersebut diharapkan mampu untuk menumbuhkan kesadaran masyarakat untuk mau membayar Pajak Bumi dan Bangunan.

commit to user ABSTRAK

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KABUPATEN SUKOHARJO TAHUN 2009-2011

DYAH AYU PUTRI NOVITASARI F3309042

Pajak Bumi dan Bangunan is the one of component for tax produce and the central tax, but the collection from this tax is for region government as a region acceptance. The character of PBB is official assessment system. To optimize the collection, the employee must active to handle it from beginner until the end of the procedures. For Kabupaten Sukoharjo, the increasing of Pajak Bumi dan Bangunan will give contribution as long as it can make big acceptance for regional government.

The purpose of this research is to know how much acceptance from Pajak Bumi dan Bangunan in Kabupaten Sukoharjo, how much efficiency of this acceptance and the efforts what the government do to increasing the acceptance from Pajak Bumi dan Bangunan from 2009 until 2011. Because, in this period there are so many people from Kabupaten Sukoharjo lost their harvest and it make Pajak Bumi dan Bangunan was postpone.

The conclusion of this research is the efficiency of acceptance from Pajak Bumi dan Bangunan don’t already efficient because there are so many postponement of Pajak Bumi dan Bangunan.

Based on this research, the writer has some recommendation. Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo must give some counseling for desa or kelurahan degree in every years, so it can make all of the people more aware to pay Pajak Bumi dan Bangunan.

commit to user BAB I

PENDAHULUAN

A. Gambaran Umum

1. Sejarah Berdirinya Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Kabupaten Sukoharjo

Berdasarkan Peraturan Daerah Kabupaten Sukoharjo Nomor 10 tahun 2001 tentang

Pembentukan, Kedudukan, Tugas Pokok, Fungsi, dam Susunan Organisasi Dinas Pengelola

Keuangan Daerah (BPKD) Kabupaten Sukoharjo, menyebutkan bahwa Badan Pengelola Keuangan

Daerah (BPKD) merupakan unsur penunjang Pemerintah Kabupaten yang dipimpin oleh seorang

Kepala Badan yang berada di bawah dan bertanggung jawab kepada Bupati melalui Sekretaris

Daerah, dimana tugas pokok dan fungsi Badan Pengelola Keuangan Daerah (BPKD) adalah

membantu Bupati dalam penyelenggaraan pemerintahan daerah di bidang pengelolaan keuangan

daerah. Dalam meyelenggarakan tugas tersebut, Badan Pengelola Keuangan Daerah (BPKD)

mempunyai fungsi, yaitu sebagai berikut :

a. Perumusan Kebijakan teknis di bidang pengelolaan keuangan daerah.

b. Pelayanan penunjang penyelenggaraan pemerintah daerah.

Untuk mendukung keberhasilan pelaksanaan otonomi daerah sesuai dengan amanat

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah beberapa

kali dengan Undang-Undang Nomor 12 Tahun 2008 tentang perubahan kedua atas Undang-Undang

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, bahwa perlu dibentuk perangkat daerah. Di

dalam Peraturan Pemerintah Daerah, bahwa perlu dibentuk perangkat daerah. Di dalam Peraturan

Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, ditegaskan bahwa

perangkat daerah terdiri dari unsur staf yang mempunyai tugas membantu penyusunan kebijakan

dan koordinasi yang diwadahi oleh secretariat, unsur pengawas yang diwadahi dalam bentuk badan,

commit to user

pemerintah yang menjadi kewenangan daerah adanya urusan pemerintahan yang menjadi

kewenangan daerah yaitu urusan wajib dan urusan pilihan. Meskipun demikian, tidak mutlak bahwa

setiap urusan harus selalu diwadahi dalam organisasi perangkat daerah tersendiri.

Diberlakukannya peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan

pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah

Kabupaten/Kota dan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat

Daerah, maka semua Peraturan Daerah Kabupaten Sukoharjo tentang Pembentukan, Kedudukan,

Tugas Pokok, Fungsi, dan Susunan Organisasi Dinas Daerah Kabupaten Sukoharjo. Berdasarkan

Peraturan Pemerintah tersebut, terbentuklah Organisasi Dinas Daerah yang salah satunya adalah

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD).

Dengan adanya Peraturan Pemerintahan Nomor 41 Tahun 2007 di atas, mulai tahun 2009

Badan Pengelola Keuangan Daerah (BPKD) berubah menjadi Dinas Pendapatan, Pengelolaan

Keuangan, dan Aset Daerah (DPPKAD.

2. Kedudukan, Tugas Pokok dan Fungsi DPPKAD Kabupaten Sukoharjo

Sesuai dengan Peraturan Daerah Nomor 41 Tahun 2007 tentang Susunan Organisasi Dinas

Daerah Kabupaten Sukoharjo, maka Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah

Kabupaten Sukoharjo mempunyai kedudukan, tugas pokok dan fungsi sebagai berikut:

a. Kedudukan

1) Merupakan unsur pelaksana otonomi daerah berdasarkan asas otonomi dan tugas

pembantuan.

2) Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah dipimpin oleh seorang Kepala

Dinas yang berada dibawah dan bertanggungjawab kepada Bupati melalui Sekretaris

Daerah.

b. Tugas Pokok

DPPKAD mempunyai tugas pokok membantu Bupati dalam penyelenggaraan Pemerintah

commit to user

c. Fungsi

Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat(1) Pasal ini, DPPKAD

mempunyai fungsi sebagai berikut:

1) Perumusan kebijakan teknis di bidang pendapatan, pengelolaan keuangan dan asset Daerah.

2) Pelayanan penunjang penyelenggaraan pemerintah daerah.

3. Visi, Misi, Tujuan dan Sasaran DPPKAD Kabupaten Sukoharjo

a. Visi

Terwujudnya eningkatan efisiensi dan efektivitas pengelolaan sumber daya pengelolaan

keuangan Daerah dan peningkatan pendapatan Daerah dengan semangat desentralisasi,

demokratisasi, transparansi dan akuntabilitas dalam rangka peningkatan kesejahteraan dan

pelayanan kepada masyarakat.

b. Misi

1) Meningkatkan kualitas sumber daya pengelolaan keuangan daerah.

2) Meningkatkan fungsi perencanaan dan penyusunan anggaran daerah.

3) Meningkatkan fungsi pemungutan pendapatan daerah dan efisiensi belanja daerah.

4) Meningkatkan fungsi pengendalian kas daerah, pebendaharaan umum daerah dan

verifikasi serta perhitungan anggaran, pertanggungjawaban keuangan daerah.

c. Tujuan

1) Meningkatkan kualitas pengelolaan keuangan daerah dalam rangka horizontal

accountabillty

2) Meningkatkan intensifikasi pendapatan daerah.

3) Meningkatkan kualitas Sumber Daya Manusia dalam rangka pengelolaan Local Area

Network (LAN).

d. Sasaran

1) Tersedianya dokumen anggaran dan tertib administrasi dan tersusunnya Standar Analisa

commit to user

2) Teralisasinya pendapatan daerah sebesar 5% pertahun.

3) Terwujudnya Sumber Daya Manusia yang mampu mengoperasikan LAN pengelolaan

keuangan daerah.

4) Tersedianya hardware dan software LAN pengelolaan keuangan daerah dan

terselenggaranya pemilharaan hardware dan software LAN Pengelolaan Keuangan

Daerah secara efektif dan efesien.

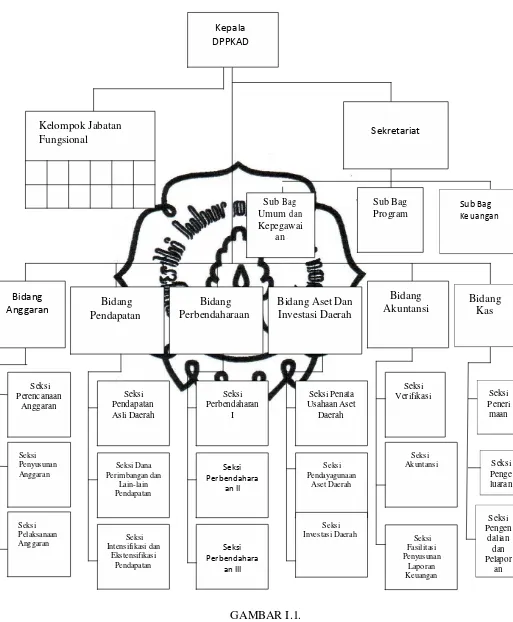

4. Susunan Organisasi DPPKAD Kabupaten Sukoharjo

Pengertian organisasi adalah suatu kegiatan kesatuan yang teratur daripada kelompok orang atau

badan yang bekerja sama untuk mencapai tujuan tertentu (PERDA Kabupaten Sukoharjo NO

41/2007)

Penjelasan Susunan Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kabupaten Sukoharjo dapat dilihat pada gambar 1.1 dan berikut penjelasaannya.

a. Kepala Dinas

b. Sekretariat

1) Sub bagian Umum dan Kepegawaian

2) Sub Bagian Program

1) Seksi Pendapatan Asli Daerah

2) Seksi Dana Perimbangan dan Lain-lain Pendapatan

3) Seksi Intensifikasi dan Ekstensifikasi Pendapatan

e. Bidang Perbendaharaan

commit to user

2) Seksi Perbendaharaan II

3) Seksi Perbendaharaan III

f. Bidang Aset dan Investasi Daerah

1) Seksi Penatausahaan Aset Daerah

2) Seksi Pendayagunaan Aset Daerah

3) Seksi Investasi Daerah

g. Bidang Akuntansi

1) Seksi Verifikasi

2) Seksi Akuntansi

3) Seksi Fasilitas Penyusunan Laporan Keuangan

h. Bidang kas

1) Seksi Penerimaan

2) Seksi Pelaporan

3) Seksi Pengendalian dan Laporan

i. Kelompok Jabatan Fungsional

Agar dapat menjalankan pemerintahan yang terkoordinasi dengan baik, maka diperlukan

struktur organisasi dan deskripsi jabatan DPPKAD Kabupaten Sukoharjo.

a. Kepala Dinas

Mempunyai tugas menerapkan prinsip koordinasi, integrasi dan sinkronisasi baik dalam

lingkungan unti organisasi masing-masing maupun antar satuan organisasi di lingkungan

Pemerintah Daerah dengan instansi lain di luar Pemerintah Daerah.

Mempunyai tugas menerapkan prinsip koordinasi, integrasi dan sinkronisasi baik dalam

lingkungan unit organisasi di lingkungan Pemerintah Daerah dengan instansi lain di luar

Pemerintah Daerah.

commit to user

Mempunyai tugas melaksanakan fungsi kesekretariatan meliputi keseluruhan aktivitas

mengenai umum dan kepegawaian, program, serta keuangan yang diserahkan dan menjadi

tanggung jawab pada Sekretariat.

1) Sub bagian Umum dan Kepegawaian

Mempunyai tugas melaksanakan fungsi perencanaan meliputi keseluruhan aktivitas

mengenai umum dan kepegawaian yang diserahkan dan menjadi tanggung jawab pada Sub

Bagian Umum dan Kepegawaian.

2) Sub Bagian Program

Mempunyai tugas melaksanakan fungsi perencanaan meliputi keseluruhan aktivitas

mengenai program yang diserahkan dan menjadi tanggung jawab pada Sub Bagian

Program.

3) Sub Bagian Keuangan

Mempunyai tugas melaksanakan fungsi keuangan meliputi keseluruhan aktivitas mengenai

keuangan yang diserahkan dan menjadi tanggung jawab pada Sub Bagian Keuangan.

c. Bidang Anggaran

Mempunyai tugas melaksanakan fungsi perencanaan, penyusunan anggaran dan meliputi

sebagian aktivitas mengenai pelaksanaan anggaran, anggaran penerimaan, penyusunan

anggaran belanja dan pelaksanaan anggaran yang diserahkan dan menjadi tanggung jawab pada

Bidang Anggaran.

1) Seksi Perencanaan Anggaran

Mempunai tugas melaksanakan fungsi perencanaan anggaran meliputi keseluruhan aktivitas

mengenai perencanaan anggaran yang diserahkan dan menjadi tanggung jawab pada Seksi

Perencanaan Anggaran.

2) Seksi Penyusunan Anggaran

Mempunai tugas melaksanakan fungsi penysunan anggaran yang diserahkan dan menjadi

tanggung jawab pada Seksi Penyusunan Anggaran.

commit to user

Mempunyai tugas melaksanakan fungsi pelaksanaan anggaran meliputi sebagian aktivitas

mengenai pelaksanaan anggaran dan penyusunan anggaran yang diserahkan dan menjadi

tanggung jawab pada Seksi Pelaksanaan Anggaran.

d. Bidang Pendapatan

Mempunyai tugas melaksanakan fungsi pendapatan meliputi keseluruhan aktivitas

mengenai pendapat asli daerah, dana perimbangan, dan penagihan pendapatan yang diserahkan

dan menjadi tanggung jawab pada Bidang Pendapatan.

1) Seksi Pendapatan Asli Daerah

Mempunyai tugas melaksanakan fungsi pendapatan meliputi keseluruhan aktivitas

mengenai pendapatan asli daerah yang diserahkan dan menjadi tanggung jawab pada Seksi

Pendapatan Asli Daerah.

2) Seksi Dana Perimbangan dan Lain-lain Pendapatan

Mempunyai tugas melaksanakan fungsi pendapatan meliputi keseluruhan aktivitas

mengenai dana perimbangan yang diserahkan dan menjadi tanggung jawab pada Seksi Dana

Perimbangan dan Lain-lain Pendapatan.

3) Seksi Intensifikasi dan Ekstensifikasi Pendapatan

Mempunyai tgas melaksanakan fungsi pendapatan meliputi keseluruhan aktivitas mengenai

pendapatan daerah yang diserahkan dan menjadi tanggung jawab pada Seksi Intensifikasi

dan Ekstensifikasi Pendapatan.

e. Bidang Perbendaharaan

Mempunyai tugas melaksanakan fungsi perbendaharaan meliputi keseluruhan aktivitas

Penerbitan Surat Pencairan Dana (SP2D) untuk pembayaran berdasarkan Surat Perintah

Membayar (SPM) dari permintaan pengguna anggaran SKPD atas beban rekening kas umun

daerah.

commit to user

Mempunyai tugas melaksanakan fungsi perbendaharaan meliputi keseluruhan aktivitas

Penerbitan Surat Pencairan Dana (SP2D) untuk pembayaran berdasarkan Surat Perintah

Membayar (SPM) dari permintaan pengguna anggaran SKPD yang diserahkan dan menjadi

tanggung jawabnya. Dan melaksanakan penglolaan administrasi yang berkaitan dengan

pembayaran gaji seluruh pegawai negeri sipil.

2) Seksi Perbendaharaan II

Mempunyai tugas melaksanakan fungsi perbendaharaan meliputi keseluruhan aktivitas

Penerbitan Surat Pencairan Dana (SP2D) untuk pembayaran berdasarkan Surat Perintah

Membayar (SPM) dari permintaan pengguna anggaran SKPD yang diserahkan dan menjadi

tanggung jawabnya. Dan melaksanakan pengelolaan administrasi yang berkaitan dengan

pencairan dana bantuan Pemerintah Provinsi dan Pemerintah Pusat.

3) Seksi Perbendaharaan III

Mempunyai tugas melaksanakan fungsi perbendaharaan meliputi keseluruhan aktivitas

Penerbitan Surat Pencairan Dana (SP2D) untuk pembayaran berdasarkan Surat Perintah

Membayar (SPM) dari permintaan pengguna anggaran SKPD yang diserahkan dan menjadi

tanggung jawabnya. Serta pengelolaan administrasi atas Pembayaran Pengeluaran

Pembiayaan, Belanja Tidak terduga, dan Belanja Tidak Langsung selain Belanja Pegawai.

f. Bidang Aset dan Investasi Daerah

Mempunyai tugas melaksanakan fungsi inventaris dan penghapusan, pengelolaan asset

daerah, dan investasi daerah yang diserahkan dan menjadi tanggung jawab pada Bidang Aset

dan Investasi Daerah.

1) Seksi Penatausahaan Aset Daerah

Mempunyai tugas melaksanakan fungsi pencatatan dan pembukuan asset meliputi

keseluruhan aktivitas mengenai inventarisasi dan penghapusan asset yang diserahkan dan

commit to user

2) Seksi Pendayagunaan Aset Daerah

Mempunyai tugas melaksanakan fungsi pengelolaan tanah dan bangunan serta pengelolaan

sarana social olah raga dan barang bergerak meliputi keseluruhan aktivitas mengenai

pengelolaan tanah dan bangunan serta pengelolaan sarana sosial olah raga dan barang

bergerak yang diserahkan dan menjadi tanggung jawab pada Seksi Pendayagunaan Aset

Daerah.

3) Seksi Investasi Daerah

Mempunyai tugas melaksanakan fungsi investasi meliputi keseluruhan aktivitas mengenai

investasi dan penyertaan modal yang diserahkan dan menjadi tanggung jawab pada Seksi

Pengelolaan Aset Daerah.

g. Bidang Akuntansi

Mempunyai tugas melaksanakan fungsi akuntansi meliputi keseluruhan aktivitas mengenai

pembukuan, pelaporan, analisis data keuangan, dan sistem akuntansi serta fasilitas penyusunan

laporan keungan yang diserahkan dan menjadi tanggung jawab pada Bidang Akuntansi

1) Seksi Verifikasi

Mempunyai tugas melaksanakan fungsi verifikasi meliputi keseluruhan aktivitas mengenai

verifikasi atas laporan realisasi anggaran baik pendapatan maupun belanja yang diserahkan

dan menjadi tanggung jawab pada Seksi Verifikasi

2) Seksi Akuntansi

Mempunyai tugas melasanakan fungsi akuntansi meliputi keseluruhan aktivitas mengenai

proses pencatan, peringkasan, penggolongan atas transaksi keuangan, dan menjadi tanggung

jawab pada Seksi Akuntansi.

3) Seksi Fasilitas Penyusunan Laporan Keuangan

Mempunyai tugas melaksanakan fungsi fasilitasi penyusunan laporan keuangan meliputi

keseluruhan aktivitas mengenai sosialisasi peraturan baru yang berkaitan dengan

commit to user

memberikan bimbingan teknis kepada seluruh SKPD yang diserahkan dan menjadi

tanggung jawab pada Seleksi Fasiliatasi Penyusunan Laporan Keuangan.

h. Bidang kas

Mempunyai tugas melaksanakan fungsi kas meliputi keseluruhan aktivitas mengenai

penerimaan, pengeluaran, pengendalian, dan pelaporan yang diserahkan dan menjadi tanggung

jawab pada Bidang Kas.

1) Seksi Penerimaan

Mempunyai tugas melaksanakan fungsi penerimaan meliputi keseluruhan aktivitas

mengenai penerimaan yang diserahkan dan menjadi tanggung jawab Seksi Penerimaan.

2) Seksi Pengeluaran

Mempunyai tugas melaksanakan fungsi penerimaan meliputi keseluruhan aktivitas

menngenai pengeluaran yang diserahkan dan menjadi tanggung jawab pada Seksi

Pengeluaran.

3) Seksi Pengendalian dan Laporan

Mempunyai tugas melaksanakan fungsi pengendalian dan pelaporan meliputi keeseluruhan

aktivitas mengenai pengendalian dan pelaporan yang diserahkan dan menjadi tanggung

jawab pada Seksi Pengendalian dan Pelaporan.

i. Kelompok Jabatan Fungsional

Mempunyai tugas menerapkan prinsip koordinasi, integrasi dan sinkronisasi baik dalam

lingkungan unit organisasi masing-masing maupun antara satuan organisasi di lingkungan

commit to user

Akuntansi Bidang Kas

Seksi

Anggaran Intensifikasi dan Seksi

Ekstensifikasi

Bagan Susunan Organisasi Dinas Pendapatan Pengeloaan Keuangan dan Aset

commit to user

20

B. LATAR BELAKANG MASALAH

Dalam pelaksanaan pembangunan daerah kemandirian dalam hal

pembiayaan yang berasal dari pendapatan daerah makin diperlukan apalagi

dengan diberlakukannya otonomi daerah mulai tahun 2001 sesuai

Undang-undang No 22 Tahun 1999. Dengan pelaksanaan otonomi daerah ini

diharapkan akan memberikan kewenangan yang lebih besar kepada

pemerintah daerah untuk mengelola sumber-sumber pendapatan

didaerahnya secara optimal, sehingga nantinya hasil yang diperoleh dapat

digunakan untuk membiayai pembangunan di daerahnya tanpa harus

bergantung pada bantuan dari pemerintah pusat.

Penerimaan pemerintah tingkat II antara lain terdiri atas pajak daerah,

retribusi daerah, pajak bagian laba BUMN, bagi hasil BUMN, bagi hasil

pajak dan penerimaan lain. Komponen dari bagi hasil pajak salah satunya

adalah Pajak Bumi dan Bangunan. Sesuai Undang-Undang No. 12 tahun

1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan

Undang-Undang No. 12 tahun 1994, bahwa hasil penerimaan PBB

merupakan penerimaan negara yang dibagi antara pemerintah pusat dengan

pemerintah daerah dengan perimbangan 16,2% untuk pemerintah daerah

tingkat I, 64,8% untuk pemerintah daerah tingkat II, 9% untuk biaya

pemungutan dan 10% untuk pemerintah pusat. Pajak Bumi dan Bangunan

sebenarnya merupakan pajak pusat namun hasil dari pungutan serta

pengelolaannya sebagian besar diserahkan pada daerah sebagai penerimaan

commit to user

Kemampuan dari pemerintah daerah dalam merealisasikan Pajak Bumi

dan Bangunan terhadap target yang direncanakan menunjukkan

kefektivitasan dalam pengelolaan Pajak Bumi dan Bangunan. Suatu daerah

yang memiliki rasio keefektivitasan tinggi makin semakin baik pula

kemampuan daerahnya ( Halim,2004: hal 135). Pajak bumi dan bangunan

dikategorikan efektif apabila rasio yang dicapai minimal 1 atau 100%.

Berdasarkan uraian di atas, penulis mencoba untuk meneliti tentang

efektivitas pemungutan Pajak Bumi dan Bangunan yang dilakukan oleh

Dinas Pendapatan Pengeloaan Keuangan dan Aset daerah Kabupaten

Sukoharjo. Oleh karena itu, penulis mengambil judul penelitian sebagai

Tugas Akhir dengan judul : “ ANALISIS EFEKTIVITAS

PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KABUPATEN

SUKOHARJO TAHUN 2009 - 2011 ”.

C. PERUMUSAN MASALAH

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah

penelitian sebagai berikut :

1. Bagaimana efektivitas pemungutan Pajak Bumi dan Bangunan.

2. Apa saja hambatan-hambatan yang dihadapi dalam pemungutan Pajak

Bumi dan Bangunan

3. Apa saja upaya yang dilakukan Pemerintah Daerah Kabupaten Sukoharjo

commit to user

D. BATASAN MASALAH

Berdasarkan perumusan masalah diatas maka perlu dilakukan batasan

masalah. Hal ini bertujuan agar pembahasan masalah yang terdapat pada

perumusan masalah tersebut dapat lebih terarah. Oleh karena itu,

permasalahan dibatasi penulis dalam hal-hal berikut :

1.Analisis efektivitas Pajak Daerah ini hanya dikhususkan pada Pajak Bumi

dan Bangunan

2.Periode dalam perbandingan yang digunakan oleh penulis dalam

penelitiannya hanya 3 periode terakhir yaitu tahun 2009, 2010, dan 2011

E. TUJUAN PENULISAN

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah

penelitian sebagai berikut :

1. Untuk mengetahui efektivitas pemungutan Pajak Bumi dan Bangunan.

2. Untuk Mengetahui hambatan-hambatan yang dihadapi dalam pemungutan

Pajak Bumi dan Bangunan

3. Untuk Mengertahui upaya yang dilakukan Pemerintah Daerah Kabupaten

4. Sukoharjo untuk meningkatkan penerimaan Pajak Bumi dan Bangunan.

F. MANFAAT PENULISAN

1. Bagi Penulis

a. Guna sebagai salah satu syarat kelulusan pada program studi Diploma

III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

b. Menambah wawasan dan pengalaman mengenai dunia kerja dalam hal

commit to user

2. Bagi Institusi

Penulis berharap karya ini dapat menjadi masukan, evaluasi, serta

bahan pertimbangan kepada Pemerintah Kabupaten Sukoharjo untuk

pengambilan keputusan dan kebijakan yang berhubungan dengan

penagihan Pajak Bumi dan Bangunan di Kabupaten Sukoharjo.

3. Bagi Pembaca

Penulis berharap semoga karya ini dapat bermanfaat serta dapat

commit to user BAB II

ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pajak

a. Definisi Pajak

Menurut Undang-Undang Nomor 28 Tahun 2007

tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah

kontribusi wajib kepada negara yang terutang oleh pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan negara sebesar-besarnya kemakmuran rakyat.

b. Fungsi Pajak

1) Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk

membiayai pengeluarannya.

2) Fungsi Regulerend

Pajak sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi.

c. Dasar Hukum Pajak

1) Hukum Pajak Materiil

Adalah hukum yang memuat norma-norma yang

menerangkan antara lain keadaan, perbuatan, peristiwa hukum

commit to user

(subyek), berapa besar pajak yang dikenakan (tarif), segala

sesuatu tentang timbul dan hapusnya utang pajak, dan

hubungan hukum antara lain pemerintah dan wajib pajak.

2) Hukum Pajak Formil

Adalah hukum yang memuat bentuk/ tata cara untuk

mewujudkan hukum materiil menjadi kenyataan (cara

melaksanakan hukum pajak materiil). Hukum ini memuat

antara lain:

a) Tata cara penyelenggaraan (prosedur) penetapan suatu

utang pajak.

b) Hak-hak atas fiskus untuk mengadakan pengawasan

terhadap para wajib pajak mengenai keadaan, perbuatan dan

peristiwa yang menimbulkan utang pajak.

c) Kewajiban wajib pajak misalnya menyelenggarakan

pembukuan/ pencatatan, dan hak-hak wajib pajak.

d. Teori Pemungutan Pajak

1) Teori Asuransi

Teori Asuransi diartikan bahwa negera melindungi

keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh

karena itu rakyat harus membayar pajak yang diibaratkan

sebagai suatu premi asuransi karena memperoleh jaminan dari

commit to user

2) Teori Kepentingan

Teori kepentingan diartikan sebagai negara yang

melindungi kepentingan harta benda dan jiwa warga negara

yang memperhatikan pembagian beban pajak yang harus

dipungut dari seluruh penduduknya. Semakin tinggi tingkat

kebutuhan perlindungan, semakin tinggi pula pajak yang

harus dibayarkan.

3) Teori Daya Pikul

Teori daya pikul diartikan bahwa semua beban untuk

semua orang harus sama beratnya, artinya pajak harus

dibayar sesuai dengan kemampuan masing-masing orang.

Untuk mengukur daya pikul dapat digunakan dua

pendekatan, yaitu:

a) Unsur Obyektif

Pendekatan yang dilakukan dengan melihat

besarnya penghasilan atau kekayaan yang dimiliki

seseorang.

b) Unsur Subyektif

Pendekatan yang dilakukan dengan memperhatikan

besarnya kebutuhan materiil yang harus dipenuhi.

e. Tata Cara Pemungutan Pajak

commit to user

Pengenalan pajak didasarkan pada obyek (penghasilan

yang nyata), sehingga pemungutan baru dapat dilakukan pada

akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya

diketahui.

2) Stelsel Anggapan (fictive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang

diatur oleh Undang-Undang.

3) Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan

stelsel anggapan. Pada awal tahun, besarnya pajak dihitung

berdasarkan suatu anggapan, kemudian pada akhir tahun

besarnya pajak disesuaikan dengan keadaan yang sebenarnya.

Bila besarnya pajak menurut kenyataan lebih besar dari pada

pajak menurut anggapan, maka wajib pajak harus menambah.

Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

f. Asas Pemungutan Pajak

1) Asas Domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh

penghasilan wajib pajak yang bertempat tinggal di wilayahnya,

baik seluruh penghasilan yang berasal dari dalam negeri maupun

dari luar negeri. Asas ini berlaku untuk wajib pajak dalam

negeri.

commit to user

Negara berhak mengenakan pajak atas penghasilan yang

bersumber dari wilayahnya tanpa memperhatikan tempat tinggal

wajib pajak.

3) Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu

negara.

g. Sistem Pemungutan Pajak

1) Official Assesment System

Adalah suatu sistem pemungutan yang memberi

wewenang kepada fiskus untuk menentukan besarnya pajak

yang terutang oleh wajib pajak.

2) Self Assesment System

Adalah suatu pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang.

3) With Holding System

Adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib

pajak yang bersangkutan) untuk menentukan besarnya pajak

terutang oleh wajib pajak.

h. Pengelompokan Pajak

1) Pajak Menurut Golongannya

commit to user

Adalah pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada

orang lain. Contoh: Pajak Penghasilan dan Pajak

Pertambahan Nilai.

b) Pajak Tidak Langsung

Adalah pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh:

Pajak Pertambahan Nilai.

2) Pajak Menurut Sifatnya

a) Pajak Subyektif

Adalah pajak yang berdasarkan pada subyeknya,

dalam arti memperhatikan keadaan dan kondisi wajib pajak.

Contoh: Pajak Penghasilan.

b) Pajak Obyektif

Adalah pajak yang berdasarkan pada obyeknya,

tanpa memperhatikan keadaan dan kondisi wajib pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

3) Menurut Lembaga Pemungutnya.

a) Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah pusat

commit to user

Contoh: Pajak Bumi dan Bangunan, Pajak Penghasilan, dan

Bea Meterai.

b) Pajak Daerah

Adalah pajak yang dipungut oleh Pemerintah

Daerah dan digunakan untuk membiayai rumah tangga

daerah. Pajak Daerah terdiri atas:

· Pajak Propinsi, contoh: Pajak Kendaraan Bermotor.

· Pajak Kabupaten/ Kota, contoh: Pajak Hotel, Pajak

Reklame, dan Pajak Hiburan.

i. Tarif Pajak

1) Tarif Sebanding/ Proporsional

Tarif berupa persentase yang tetap, terhadap berapapun

jumlah yang dikenai pajak sehingga besarnya pajak yang

terutang proporsional terhadap besarnya nilai yang dikenai

pajak.

2) Tarif Tetap

Tarif berupa jumlah yang tetap (sama) terhadap

berapapun jumlah yang dikenai pajak sehingga besarnya pajak

yang terutang tetap.

commit to user

Persentase tarif yang digunakan semakin besar bila

jumlah yang dikenai pajak semakin besar.

4) Tarif Degresif

Persentase tarif yang digunakan semakin kecil bila

jumlah yang dikenai pajak semakin besar.

2. Pajak Bumi dan Bangunan

a. Definisi Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah pajak negara yang

dikenakan terhadap bumi dan atau bangunan berdasarkan

Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

sebagaimana telah diubah dengan Undang-Undang Nomor 12

Tahun 1994. Pajak Bumi dan Bangunan adalah pajak yang bersifat

kebendaan dalam arti besarnya pajak terutang ditentukan oleh

keadaan obyek yaitu bumi/ tanah dan atau bangunan. Keadaan

subyek (siapa yang membayar) tidak ikut menentukan besarnya

pajak (Direktorat Jenderal Pajak, 2011).

b. Dasar Hukum Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan didasarkan pada

Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

yang diubah dengan Undang-Undang Nomor 12 Tahun 1994

tentang Perubahan atas Undang-Undang Nomor 12 Tahun 1985.

commit to user

1) Obyek Pajak Bumi dan Bangunan adalah bumi dan atau

bangunan.

2) Klasifikasi bumi dan bangunan adalah pengelompokan bumi dan

bangunan menurut nilai jualnya dan digunakan sebagai

pedoman, serta untuk memudahkan penghitungan pajak yang

terutang. Faktor-faktor yang mempengaruhi klasifikasi tanah/

bangunan terdiri atas:

a) Letak.

b) Peruntukan.

c) Pemanfaatan.

d) Kondisi lingkungan dan lain-lain.

Dalam menentukan klasifikasi bangunan diperhatikan

faktor-faktor sebagai berikut:

a) Bahan yang digunakan.

b) Rekayasa.

c) Letak.

d) Kondisi lingkungan dan lain-lain.

3) Pengecualian obyek pajak

Obyek pajak yang tidak dikenakan Pajak Bumi dan

Bangunan adalah obyek pajak yang:

a) Digunakan semata-mata untuk melayani kepentingan umum

dan tidak untuk mencari keuntungan, antara lain:

commit to user

·Bidang kesehatan.

·Bidang pendidikan.

·Bidang sosial.

·Bidang kebudayaan nasional.

b) Digunakan untuk kuburan, peninggalan purbakala, dan

lain-lain.

c) Merupakan hutan lindung, hutan suaka alam, hutan wisata,

taman nasional, tanah penggembalaan, yang dikuasai oleh

suatu desa.

d) Digunakan oleh perwakilan diplomatik, konsulat berdasarkan

asas perlakuaan timbal balik.

e) Digunakan oleh badan atau perwakilan organisasi

internasional yang ditentukan oleh Menteri Keuangan.

4) Obyek pajak yang digunakan oleh negara untuk

penyelenggaraan pemerintahan, penentuan pengenaan pajaknya

diatur lebih lanjut dengan Peraturan Pemerintah.

5) Nilai Jual Obyek Pajak

Besarnya Nilai Jual Obyek Pajak ditetapkan

setinggi-tingginya Rp 12.000.000,00 (dua belas juta rupiah) untuk setiap

wajib pajak. Apabila seorang wajib pajak mempunyai beberapa

obyek pajak, yang diberikan Nilai Jual Obyek Pajak Tidak Kena

Pajak hanya salah satu obyek pajak yang nilainya terbesar.

commit to user

Menurut (Direktorat Jenderal Pajak, 2011), subyek pajak

adalah orang pribadi atau badan yang secara nyata:

1) Mempunyai suatu hak atas bumi dan/ atau,

2) Memperoleh manfaat atas bumi dan/ atau,

3) Memiliki bangunan dan/ atau,

4) Menguasai bangunan dan/ atau,

5) Memperoleh manfaat atas bangunan.

e. Tarif Pajak Bumi dan Bangunan

Tarif pajak yang dikenakan atas obyek pajak adalah

sebesar 0,5% (nol koma lima persen).

f. Dasar Pengenaan Pajak Bumi dan Bangunan

1) Nilai Jual Obyek Pajak.

2) Besarnya Nilai Jual Obyek Pajak ditetapkan setiap 3 (tiga) tahun

oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak atas

nama Menteri Keuangan dengan mempertimbangkan pendapat

Pemerintah Daerah setempat.

3) Dasar penghitungan pajak adalah yang ditetapkan

serendah-rendahnya 20% (dua puluh persen) dan setingginya 100%

(seratus persen) dari Nilai Jual Obyek Pajak.

4) Besarnya persentase ditetapkan dengan Peraturan Pemerintah

dengan memperhatikan kondisi ekonomi nasional.

Untuk perekonomian sekarang ini, terutama untuk

commit to user

dengan tetap memperhatikan penerimaan, khususnya bagi

Pemerintah Daerah, maka telah ditetapkan besarnya persentase

untuk menentukan besarnya Nilai Jual Kena Pajak, terdiri atas:

1) Sebesar 40% (empat puluh persen) dari Nilai Jual Obyek Pajak

untuk:

a) Obyek Pajak perkebunan.

b) Obyek Pajak kehutanan.

c) Obyek pajak lain yang wajib pajaknya perorangan dengan

Nilai Jual Obyek Pajak atas bumi dan bangunan sama atau

lebih besar dari Rp 1.000.000.000,00 (satu milyar rupiah).

2) Sebesar 20% (dua puluh persen) dari Nilai Jual Obyek Pajak

untuk:

a) Obyek pajak pertambangan.

b) Obyek pajak lain dengan Nilai Jual Obyek Pajak kurang dari

Rp 1.000.000.000,00 (satu milyar rupiah).

g. Cara Menghitung Pajak Bumi dan Bangunan

P

BB

= Tarif Pajak x NJKP

= 0,5% x [Persentase NJKP x

(NJOP-NJOPTKP)]

commit to user

1) Pajak yang terutang berdasarkan Surat Pemberitahuan Pajak

Terutang harus dilunasi selambat-lambatnya 6 (enam) bulan

sejak tanggal diterimanya Surat Pemberitahuan Pajak Terutang

oleh wajib pajak.

2) Pajak yang terutang berdasarkan Surat Ketetapan Pajak harus

dilunasi selambat-lambatnya 1 (satu) bulan sejak diterimanya

Surat Ketetapan Pajak oleh wajib pajak.

3) Pajak terutang yang ada pada saat jatuh tempo pembayarannya

tidak dibayar atau kurang bayar, dikenakan denda administrasi

sebesar 2% (dua persen) setiap bulan yang dihitung dari saat

jatuh tempo sampai dengan hari pembayaran untuk jangka

waktu paling lama 24 (dua puluh empat) bulan.

4) Denda administrasi sebagaimana dimaksud dalam nomor 3

(tiga) diatas, ditambah dengan utang pajak yang belum atau

kurang bayar ditagih dengan Surat Tagihan Pajak yang harus

dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal

diterimanya Surat Tagihan Pajak oleh wajib pajak.

5) Pajak yang terutang dapat dibayar di bank, Kantor Pos dan

Giro serta tempat lain yang telah ditunjuk Menteri Keuangan

sebagai tempat pembayaran.

6) Tata cara pembayaran dan penagihan diatur oleh Menteri

commit to user

7) Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak,

dan Surat Tagihan Pajak merupakan dasar pengenaan pajak.

8) Jumlah pajak yang terutang berdasarkan Surat Tagihan Pajak

yang tidak dibayarkan pada waktunya dapat ditagih dengan

Surat Paksa.

i. Bagi Hasil Pajak Bumi dan Bangunan

Berdasarkan Peraturan Menteri Keuangan Nomor

23/PMK.07/2009 tentang Perkiraan Alokasi Dana Bagi Hasil Pajak

Bumi dan Bangunan Bagian Daerah Tahun Anggaran 2009. Bagi

hasil penerimaan Pajak Bumi dan Bangunan terdiri atas:

Gambar 1.2

Bagi Hasil Penerimaan Pajak Bumi dan Bangunan

B. Analisi Data dan Pembahasan

Pajak Bumi dan Bangunan merupakan komponen dari hasil bagi

pajak yang dipungut oleh Pemerintah Daerah Kabupaten Sukoharjo yang

commit to user

Anggaran Pendapatan Daerah terdapat istilah target dan realisasi. Target

pendapatan merupakan rencana pendapatan yang dianggarkan untuk dapat

diraih sesuai dengan kemampuan institusi penghasil pendapatan.

Sedangkan realisasi merupakan kemampuan pencapaian penerimaan

pendapatan yang sudah ditargetkan.

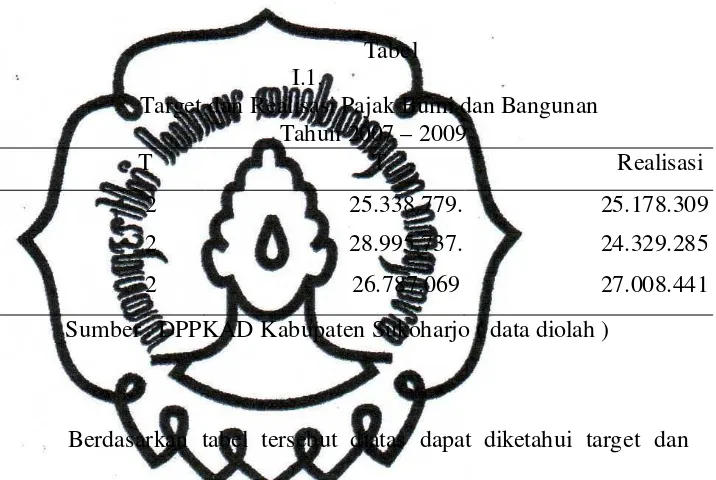

Tabel I.1.

Target dan Realisasi Pajak Bumi dan Bangunan Tahun 2007 – 2009

T T Realisasi

2 25.338.779. 25.178.309

2 28.995.737. 24.329.285

2 26.787.069 27.008.441

Sumber : DPPKAD Kabupaten Sukoharjo ( data diolah )

Berdasarkan tabel tersebut diatas dapat diketahui target dan

realisasi Pajak Bumi dan Bangunan dari tiga tahun terakhir yaitu pada

tahun 2009, 2010 dan 2011. Dapat dilihat adanya kenaikan dan penurunan

antara target yang dianggarkan dengan realisasi yang dicapai. Pada tahun

2009 Pajak Bumi dan Bangunan kurang dari target yang dianggarkan.

Pada tahun 2010 pemerintah menaikkan target anggaran sehingga

realisasinya tidak melebihi target, selain itu juga karena adanya wabah

wereng mengakibat sebagian besar penduduk yang berprofesi sebagai

petani tidak dapat membayar Pajak Bumi dan Bangunan. Untuk tahun

2011 target anggaran diturunkan dari tahun sebelumnya maka realisasinya

commit to user

Dari tabel tersebut, maka dapat digunakan sebagai dasar atau

acuan untuk menjawab :

a. Efektivitas Pemungutan Pajak Bumi dan Bangunan

Efektivitas adalah kemampuan untuk memilih tujuan yang

tepat atau peralatan yang tepat dalam mencapai tujuan yang telah

ditetapkan (Handoko,2003:hal 7). Pajak Bumi dan Bangunan dikatakan

efektif apabila selisih realisasi penerimaan dengan target yang

dianggarkan memiliki selisih positif yaitu di atas atau lebih dari 100%

sedangkan dikatakan kurang atau tidak efektif apabila selisih dari

realisasi dengan target yang dianggarkan atau ditetapkan mengalami

selesih negatif yaitu dibawah atau kurang dari 100%.

Efektivitas Pajak Bumi dan Bangunan ini digunakan untuk

menginformasikan berapa banyak suatu hal telah merubah dan

bagaimana dengan hal yang lainnya.

Untuk dapat mengetahui seberapa besar tingkat efektivitas

penerimaan Pajak Bumi dan Bangunan di DPPKAD Kabupaten

Sukoharjo dapat digunakan rumus sebagai berikut :

n = ( Realisasi Penerimaan : Target Penerimaan) X 100%

Tabel I.2. Interpretasi nilai n

Besarnya nilai n Interprestasi

Lebih dari 1 Sangat tinggi

commit to user

Antara 0.60 – 0.80 Cukup

Antara 0.40 – 0.60 Agak rendah

Antara 0.20 – 0.40 Rendah

Antara 0.00 – 0.20 Sangat Rendah

Perhitungan tingkat efektivitas realisasi penerimaan Pajak

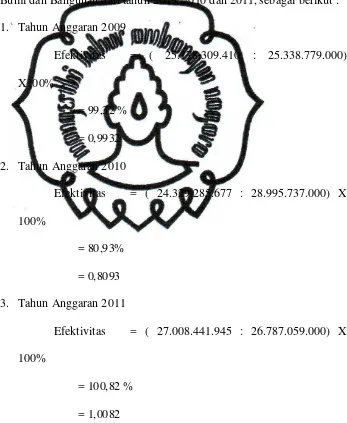

Bumi dan Bangunan dari tahun 2009, 2010 dan 2011, sebagai berikut :

commit to user

Berdasarkan perhitungan diatas, menunjukkan bahwa

penerimaan Pajak Bumi dan Bangunan di Kabupaten Sukoharjo dari

tahun 2009 sampai dengan 2011dapat kurang efektif. Hal ini dapat

dilihat dari tingkat efektivitasnya yang sebagian besar tidak melebihi

100%. Pada tahun 2009, efektivitas Pajak Bumi dan Bangunan di

Kabupaten Sukoharjo sebesar 99,32 %, penerimaan Pajak Bumi dan

Bangunan tahun anggaran ini terealisasi sebesar Rp 25.178.309.410

sedangkan rencana yang dianggarkan sebesar Rp 25.338.779.000.

Sehingga dapat dikatakan bahwa di tahun 2009 Pajak Bumi dan

Bangunan dapat memberikan kontribusi sebesar 0,9932 terhadap Pajak

Daerah.

Pada tahun 2010, efektivitas Pajak Bumi dan Bangunan di

Kabupaten Sukoharjo sebesar 80,93 %, penerimaan Pajak Bumi dan

Bangunan tahun anggaran ini terealisasi sebesar Rp 24.329.285.677

sedangkan rencana yang dianggarkan sebesar Rp 28.995.737.000.

Sehingga dapat dikatakan bahwa di tahun 2010 Pajak Bumi dan

Bangunan dapat memberikan kontribusi sebesar 0,8093 terhadap Pajak

Daerah.

Pada tahun 2011, efektivitas Pajak Bumi dan Bangunan di

Besarnya nilai Inter

20 0,9932 Tinggi

20 0.8093 Tinggi

commit to user

Kabupaten Sukoharjo sebesar 100,82 %, penerimaan Pajak Bumi dan

Bangunan tahun anggaran ini terealisasi sebesar Rp 27.008.441.945

sedangkan rencana yang dianggarkan sebesar Rp 26.787.069.000.

Sehingga dapat dikatakan bahwa di tahun 2011 Pajak Bumi dan

Bangunan dapat memberikan kontribusi sebesar 1,0082 terhadap Pajak

Daerah.

Berdasarkan data dari tiga tahun terakhir, tingkat efektivitas

tertinggi terjadi pada tahun 2011 dengan kontribusi sebesar 100,82 %

sedangkan tingkat efektivitas terendah terjadi pada tahun 2010 dengan

kontribusi sebesar 80,93 %.

Sehingga dapat disimpulkan bahwa penerimaan Pajak Bumi

dan Bangunan sebagian besar tidak melebihi target yang ditetapkan.

b. Hambatan-hambatan yang dihadapi dalam pemungutan Pajak Bumi

dan Bangunan

Selama periode antara tahun 2009-2011 penerimaan Pajak

Bumi dan Bangunan mengalami kenaikan maupun penurunan. Pada

tahun 2009-2011 efektivitas Pajak Bumi dan bangunan mengalami

penurunan hal ini mungkin disebabkan oleh :

1. Kurangnya kesadaran masyrakat untuk melakukan pembayaran

Pajak Bumi dan Bangunan, padahal dengan membayar pajak

dapat meningkatkan pembangunan.

commit to user

petugas dalam memberikan Surat Pemberitahuan Pajak Terutang

(SPPT).

3. Terdapat indikasi bahwa banyak petugas yang melakukan

penarikan pajak belum menyetorkan Pajak Bumi dan Bangunan

yang telah diperoleh.

4. Belum adanya sanksi yang tegas untuk wajib pajak yang

melakukan penunggakan pembayaran sehingga mereka merasa

bahwa membayar atau tidak membayar pajak tidak menjadi

masalah bagi mereka.

5. Tanah yang menjadi subyek pajak ditinggal penghuninya untuk

jangka waktu yang lama sehingga menyulitkan petugas

memberikan SPPT.

c. Upaya-upaya yang dilakukan untuk meningkatkan penerimaan Pajak

Bumi dan bangunan

Dalam menghadapi hambatan-hambatan yang ada untuk

memperkecil tingkat resiko yang lebih besar lagi maka Kabupaten

Sukoharjo melakukan langkah-langkah sebagai upaya peningkatan

pemasuk Pajak Bumi dan Bangunan, yaitu sebagai berikut:

1. Dengan menghimbau para pejabat daerah dan petugas

pemungutan pajak agar lebih intensif dalam pemungutan Pajak

commit to user

2. KPP Pratama Sukoharjo mempercepat pencetakan SPPT dengan

proses printing agar pengiriman SPPT lebih cepat sampai pada

Wajib Pajak.

3. Dengan memberikan reward atau penghargaan terhadap daerah

commit to user BAB III

TEMUAN

Berdasarkan analisis dan pembahasan yang telah penulis lakukan dalam

Analisi Efektivitas Penerimaan Pajak Bumi dan Bangunan di Kabupaten

Sukoharjo, penulis menemukan beberapa kelebihan dan kelemahan. Berikut ini

diuraikan kelebihan dan kelemahan analisis efektivitas Penerimaan Pajak Bumi

dan Bangunan :

A.Kelebihan

1. Adanya upaya-upaya yang dilakukan oleh Dinas Pendapatan, Pengelolaan

Keuangan dan Aset untuk meningkatkan penerimaan Pajak Bumi dan

Bangunan di Kota Surakarta diantaranya adalah:

a. Penagihan secara langsung (door to door system).

b. Program jemput bola Pajak Bumi dan Bangunan.

c. Pemberian hadiah undian kepada wajib pajak yang membayar Pajak

Bumi dan Bangunan sebelum tanggal jatuh tempo.

2. Wajib pajak mendapatkan pelayanan yang lebih menguntungkan dari

DPPKAD yaitu dengan sistem jemput bola yang dilakukan oleh pegawai

pemerintah.

3. Wajib Pajak dapat membayar lunas dan secara langsung, karenanya adanya

commit to user

B.Kelemahan

1. Tingkat efektivitas penerimaan Pajak Bumi dan Bangunan di Kabupaten

Sukoharjo mengalami penurunan pada tahun 2009-2010, hal ini mungkin

disebabkan karena banyaknya petani yang mengalami gagal panen

sehingga banyak yang tidak membayar Pajak.

2. Banyaknya petugas yang belum menyetorkan hasil pemungutan pajak

sehingga terjadi penunggakan penerimaan Pajak Bumi dan Bangunan.

3. Tanah yang menjadi obyek pajak banyak yang ditinggal penghuninya

commit to user BAB IV

PENUTUP

Berdasarkan uraian yang diungkapkan pada bab-bab sebelumnya, maka

penulis dapat menarik kesimpulan dan sekaligus memberikan saran sebagai bahan

masukan atau pertimbangan dalam upaya meningkatkan efektivitas penerimaan

Pajak Bumi dan Bangunan pada masa yang akan datang di Kabupaten Sukoharjo.

A. Kesimpulan

Pajak Bumi dan Bangunan merupakan penerimaan negara yang

dibagi antara pemerintah pusat dengan pemerintah dengan perimbangan 10%

untuk pemerintah pusat, 16,2% untuk pemerintah daerah tingkat I, 64,8%

untuk pemerintah daerah tingkat II dan 9% untuk biaya pemungutan.

Pembagian penerimaan Pajak Bumi dan Bangunan merupakan salah satu usaha

pemerintah pusat dalam membantu keuangan daerah dalam rangka pelaksanaan

pembangunan di daerah. Penerimaan Pajak Bumi dan Bangunan di Kabupaten

Sukoharjo belum dapat dikatakan efektif karena pada tahun 2009-2010

mengalami penurunan efektivitas. Sehingga pada selang waktu tersebut

tunggakan Pajak Bumi dan Bangunan membengkak. Apabila hal ini dibiarkan

terus menerus akan menganggu kelangsungan pembangunan daerah.

B.Saran

Upaya guna meningkatkan efektivitas penerimaan Pajak Bumi dan

penyuluhan-commit to user

penyuluhan ke tingkat kecamatan bahkan sampai ketingkat desa yang

pelaksanaannya sebaiknya dijadwal secara rutin dan bukan hanya karena

adanya permintaan penyuluhan dari pejabat desa maupun kecamatan. Selain itu

dalam rangka meminimalkan tunggakan Pajak Bumi dan Bangunan maka

petugas pemungutan pajak dapat melakukan penagihan secara aktif dan

memberikan sanksi yang tegas kepada wajib pajak serta petugas pemungutan

yang melanggar aturan.

Penyampaian SPPT kepada wajib pajak sebagai ujung tombak

informasi perpajakan perlu untuk terus ditingkatkan, sehingga SPPT tersebut

dapat sampai ke wajib pajak tepat waktu. Untuk itu kerjasama dengan kantor

pos dan giro perlu untuk terus ditingkatkan guna memudahkan penyampaian

SPPT tersebut, khususnya kepada wajib pajak yang bertempat tinggal di luar