Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Senjangan Anggaran Dengan Budget Emphasis Sebagai Variabel Moderasi

(Studi Kasus pada Pemerintah Kota Cirebon)

SKRIPSI

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di program studi Akuntansi

Disusun Oleh :

RISSA AYU MULYANI

NIM. 0704193

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Senjangan Anggaran Dengan Budget Emphasis Sebagai Variabel Moderasi

(Studi Kasus pada Pemerintah Kota Cirebon)

Oleh

Rissa Ayu Mulyani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana

pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rissa Ayu Mulyani 2015

Universitas Pendidikan Indonesia

Agustus 2015

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu RISSA AYU MULYANI

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL

MODERASI

(Studi Kasus pada Pemerintah Kota Cirebon)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing

Mimin Widaningsih, S.Pd., M.Si

NIP. 19790702 200501 2 003

Mengetahui,

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dr. H. Nono Supriatna, M.Si

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Senjangan Anggaran Dengan Budget Emphasis Sebagai Variabel Moderasi

(Studi Kasus pada Pemerintah Kota Cirebon)

Oleh : Rissa Ayu Mulyani

Pembimbing : Mimin Widaningsih, S.Pd., M.Si

Penelitian ini bertujuan untuk mengkaji dan meneliti pengaruh partisipasi anggaran terhadap senjangan anggaran dengan budget emphasis sebagai variabel moderasi pada pemerintah kota cirebon. Data dalam penelitian ini diperoleh dari data primer melalui metode survei serta distribusi langsung (direct distribution

method), yaitu mendatangi para responden secara langsung untuk menyerahkan

ataupun mengumpulkan kembali kuisioner. Analisis yang digunakan adalah analisis statistik regresi linear sederhana untuk hipotesis pertama dan moderated regression analysis dengan uji interaksi untuk hipotesis kedua. Hasil penelitian ini menunjukkan bahwa; pertama, terdapat pengaruh yang signifikan antara variabel partisipasi penyusunan anggaran terhadap senjangan anggaran yang menghasilkan

R Square 12,1%. Kedua, pengaruh partisipasi penyusunan anggaran terhadap

senjangan anggaran tidak dapat memoderasi oleh budget emphasis menghasilkan

R Square 21,3% dan signifikansi sebesar -0,009. Maka budget emphasis

berpengaruh negatif pada partisipasi penyusunan anggaran terhadap senjangan anggaran.

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

Effect of Budgetary Participation Against budgetary slack With Budget Emphasis As Variable Moderation

(Case Study on City Government Cirebon)

Arranged By : Rissa Ayu Mulyani

Consellor : Mimin Widaningsih, S.Pd., M.Si

This study aims to examine and investigate the effect of budget participation on budgetary slack with emphasis budget as a moderating variable in Cirebon city government. The data in this study was obtained from primary data through surveys and direct distribution methods (direct distribution method), which went to the respondent directly to submit or collect back the questionnaire. The analysis used is simple linear regression statistical analysis for the first hypothesis and moderated regression analysis to test the interaction for the second hypothesis. Results of this study indicate that; first, a significant difference between the variable budget participation on budgetary slack which produces R Square of 12.1%. Second, the effect of budget participation on budgetary slack can not be moderated by budget emphasis generate R Square of 21.3% and a significance of -0.009. Then the negative effect on the budget emphasis budget participation on budgetary slack.

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR PENGESAHAN LEMBAR HAK CIPTA

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

ii Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.4 Manfaat Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Landasan Teori ... 13

2.1.1. Partisipasi Anggaran ... 13

2.1.1.1 Pengertian Partisipasi Dan Anggaran ... 13

2.1.1.2 Macam-macam Anggaran ... 16

2.1.1.3 Karakteristik Anggaran ... 17

2.1.1.4 Proses Penyusunan Anggaran ... 18

2.1.1.5 Manfaat Anggaran ... 19

2.1.1.6 Partisipasi Penyusunan Anggaran ... 20

2.1.1.7 Keterbatasan Partisipasi Penyusunan Anggaran ... .. 20

2.1.1.8 Manfaat Partisipasi Penyusunan Anggaran ... 22

2.1.2. Senjangan Anggaran ... 23

2.1.3. Budget Emphasis ... 24

2.1.4. Pengaruh Partisipasi Penyusunan Anggaran terhadap Senjangan Anggaran ..25

2.1.5. Pengaruh Partisipasi Anggaran, Budget Emphaisis, terhadap Senjangan Anggaran ... 27

2.1.6. Penelitian Terdahulu ... 28

2.2Kerangka Pemikiran... 33

2.3Hipotesis ... 36

BAB III METODE DAN OBJEK PENELITIAN 3.1Objek Penelitian ... 37

3.2Metode Penelitian ... 37

3.2.1 Desain Penelitian ... 37

3.3. Definisi dan Operasional Variabel ... 38

3.3.1. Definisi Variabel ... 38

3.3.2. Operasional Variabel ... 38

3.4. Populasi dan Sampel Penelitian ... 40

3.4.1. Populasi ... 40

3.4.2. Sample Penelitian ... 41

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.5.1. Teknik Pengumpulan Data ... 42

3.5.2. Instrumen Penelitian ... 42

3.6. Teknik Analisis Data ... 44

3.6.1. Analisis Statistik Deskriptif ... 44

3.6.2. Perubahan Data Dari Skala Ordinal Ke Interval ... 44

3.6.3. Uji Kualitas Data ... 46

3.6.3.1. Uji Validitas Data ...46

3.6.3.2. Uji Reliabilitas ...46

3.6.4. Uji Asumsi Klasik ... 47

3.7. Pengujian Hipotesis dan Koefisien Determinasi ... 48

3.7.1. Pengujian Hipotesis ... 48

3.7.2. Menghitung Koefisien Determinasi ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ...52

4.1.1. Tinjauan Umum tentang Subjek Penelitian ...52

4.1.1.1. Sejarah Singkat Pemerintah Kota Cirebon ...52

4.1.1.2. Visi dan Misi Pemerintah Kota Cirebon ...55

4.1.1.3. Struktur Organisasi Pemerintah Kota Cirebon………..56

4.1.2. Data Responden ...57

4.1.2.1. Karakteristik Responden Berdasarkan Jenis Kelamin………...57

4.1.2.2. Karakteristik Responden Berdasarkan Usia………..57

4.1.2.3. Karakteristik Responden Berdasarkan Pendidikan………...58

4.1.2.4. Karakteristik Responden Berdasarkan Lama Kerja………...58

4.1.3. Deskripsi dan Data Penelitian ...59

4.1.3.1. Pengujian Validitas Instrumen ...59

4.1.3.2. Pengujian Realibilitas Instrumen ...59

4.1.3.3. Deskripsi Data Variabel X (Partisipasi Penyusunan Anggaran) ...63

4.1.3.4. Deskripsi Data Variabel Y (Senjangan Anggaran) ...64

4.1.3.5. Deskripsi Data Variabel Z (Komitmen Organisasional) ...65

4.1.4. Analisis Statistik ...66

iv Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.4.2. Pengujian Hipotesis ...67

4.2. Pembahasan ...71

4.2.1. Pengaruh Partisipasi Penyusunan Anggaran terhadap Senjangan Anggaran ...72

4.2.2. Pengaruh Partisipasi Penyusunan Anggaran terhadap Senjangan Anggaran dengan Budget Emphasis sebagai Variabel Moderating ...72

BAB V SIMPULAN DAN SARAN 5.1. Simpulan………....74

5.2. Saran ……….75

DAFTAR PUSTAKA...76

DAFTAR TABEL 2.1 Tabel Penelitian Terdahulu……….28

3.1 Tabel Operasional Variabel……….39

3.2 Tabel Ukuran Penilaian untuk Variabel X, Y, dan Z………...43

3.3 Tabel Interpretasi Skor………43

4.1 Tabel Karakteristik Responden Berdasarkan Jenis Kelamin………..57

4.2 Tabel Karakteristik Responden Berdasarkan Usia……….57

4.3 Tabel Karakteristik Responden Berdasarkan Pendidikan………..58

4.4 Tabel Karakteristik Responden Berdasarkan Lama Kerja……….58

4.5 Tabel Pengujian Validitas Instumen Variabel X………60

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.7 Tabel Pengujian Validitas Instumen Variabel Z………61

4.8 Tabel Hasil Uji Reabilitas Variabel X………61

4.9 Tabel Hasil Uji Reabilitas Variabel Y………62

4.10 Tabel Hasil Uji Reabilitas Variabel Z……….62

4.11 Tabel Tanggapan Responden Mengenai Partisipasi Penyusunan Anggaran…………...63

4.12 Tabel Tanggapan Responden Mengenai Senjangan Anggaran………65

4.13 Tabel Tanggapan Responden Mengenai Budget Emphasis……….66

4.14 Tabel Hasil Uji Normalitas………..67

4.15 Tabel Hasil Analisis Regresi Linier Sederhana………..68

4.16 Tabel Hasil Koefisien Determinasi Hipotesis Pertama………...69

4.17 Tabel Hasil Analisis Regresi dengan Uji Interaksi……….70

4.18 Tabel Hasil Koefisien Determinasi Hipotesis Kedua……….71

DAFTAR GAMBAR 2.1 Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran………..26

2.2 Kerangka Pemikiran………36

vi Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 – Formulir Frekuensi Bimbingan Skripsi Lampiran 2 – Surat Permohonan Izin Penelitian

Lampiran 3 – Surat Izin Penelitian Dari Kesbangpol Dalam Negeri Kota Cirebon Lampiran 4 – Surat Keputusan Seminar Usulan Penelitian

Lampiran 5 – Formulir Persetujuan Perbaikan (Revisi) Seminar Usulan Penelitian Lampiran 6 – Matriks Perbaikan Seminar Usulan Penelitian

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lampiran 8 – Kuesioner Penelitian

Lampiran 9 – Surat Keputusan Ujian Sidang

Lampiran 10 – Formulir Persetujuan Perbaikan (Revisi) Sidang Lampiran 11 – Matriks Perbaikan Sidang

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1. Latar Belakang

Di Indonesia , komitmen terhadap perbaikan pelaksanaan transparansi dan

akuntabilitas kini masih terus menerus dilakukan guna terwujudnya Good

Governance (keperintahan yang baik). Mewujudkan good governance menurut

(Mardiasmo,2009:20), diperlukan serangkaian reformasi khususnya pada sektor

publik, tidak hanya sekedar perubahan format lembaga yang diperlukan, akan

tetapi mencangkup juga pembaharuan mengenai alat-alat yang digunakan untuk

mendukung berjalannya lembaga-lembaga publik tersebut secara ekonomis,

efisien, efektif, transparan dan akuntabel.

Kinerja pelayan publik khususnya Pemerintah Daerah berkaitan dengan

pengelolaan keuangan mewajibkan penyelenggara dapat menyajikan laporan

keuangan dengan akuntabel dan transparan. Hal ini dikuatkan dengan

penyempurnaan UU No.22 tahun 1999 dan UU No.25 tahun 1999 menjadi UU

No.32 tahun 2004 tentang Pemerintah Daerah. Hal ini menuntut pemda agar dapat

mengolah sumber daya yang dimiliki secara efisien dan efektif sesuai peraturan

yang berlaku.

Adanya reformasi sektor publik, berdampak pada reformasi sistem

pengelolaan keuangan daerah, beberapa diantaranya termasuk reformasi sistem

penganggaran (budgeting reform) yakni dari mulai proses penyusunan,

pengesahan, pelaksanaan dan pertanggungjawaban anggaran, diharapkan dengan

berbagai pembaharuan sistem keuangan ini, pengelolaan uang rakyat dapat

dilaksanakan dengan penuh tanggungjawab.

“Selama ini kapabilitas dan efektivitas pemerintah dalam perencanaan dan pengendalian keuangan dirasakan masih terlalu lemah. Pengalaman masa

2

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

belum menjalankan fungsi dan perannya secara efisien. Lemahnya

penganggaran memungkinkan munculnya Underfinancing atau Overfinancing yang akan mempengaruhi tingkat efisiensi dan efektivitas

anggaran. Dalam situasi seperti itu menyebabkan banyak layanan publik

dijalankan secara tidak efisien dan kurang sesuai dengan tuntutan dan

kebutuhan publik, sementara dana pada anggaran yang pada dasarnya

merupakan dana publik habis dibelanjakan seluruhnya. Dalam jangka

panjang, kondisi seperti ini cenderung memperlemah peran pemerintah

sebagai stimulator, fasilitator, coordinator dan entrepreneur dalam proses

pembangunan”. Mardiasmo (2009:70)

Dalam organisasi sektor publik, penganggaran merupakan suatu proses

politis. Anggaran tidak hanya penting bagi perusahaan swasta tetapi juga penting

dalam pelaksanaan program-program operasional pemerintah. Organisasi

pemerintah proses penganggaran harus dapat mengakomodir berbagai

usulan-usulan yang telah disampaikan oleh masyarakat sesuai dengan prioritas kebutuhan

di daerah. Maka diperlukan informasi yang benar-benar akurat dalam penyusunan

anggaran dan harus benar-benar menfokuskan tujuan untuk kesejahteraan

masyarakat bukan untuk kepentingan pribadi atau golongan semata. Terkait

dengan adanya kepentingan publik didalamnya,anggaran pada organisasi sektor

publik harus diinformasikan untuk dapat ditinjau mengenai efektifitas dan

efisiensinya. Sedangkan dalam sektor swasta, anggaran merupakan rahasia intern

perusahaan yang tertutup untuk publik. Anggaran merupakan alat perencanaan

sekaligus alat pengendalian pemerintah.

“Anggaran sebagai alat perencana mengindikasikan target yang harus dicapai oleh pemerintah, sedangkan anggaran sebagai alat pengendalian

mengindikasikan alokasi sumber dana yang disetujui legislatif untuk

dibelanjakan. Dalam sektor publik anggaran merupakan instrument

akuntabilitas atas pengelolaan dana publik dan pelaksanaan

3

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Anggaran adalah alat perencanaan dan pengendalian yang sangat penting

bagi perusahaan. Perusahaan dalam skala kecil maupun perusahaan berskala besar

menggunakan anggaran sebagai salah satu langkah awal dalam menentukan

aktivitas bisnisnya. Dengan adanya perencanaan yang baik maka dapat membantu

manajemen dalam mengukur produktivitas dan efisiensi dalam mencapai tujuan

perusahaan. Produktivitas dan efisiensi ini menjadi tolak ukur bagi sebuah

perusahaan untuk mengukur sejauh mana kemampuan perusahaan dalam

menghadapi persaingan bisnis yang marak terjadi belakangan ini.

“Anggaran bukan hanya rencana finansial mengenai biaya dan pendapatan dalam suatu pusat pertanggungjawaban, tetapi juga berfungsi sebagai alat

pengendalian, koordinasi, komunikasi, evaluasi kinerja serta motivasi”.

(Kenis,1979)

Pemerintah Daerah, merupakan organisasi yang menjalankan berbagai

aktivitas operasional berkaitan dengan pelayanan masyarakat dan didanai oleh

dana yang berasal dari masyarakat. Anggaran pemerintah daerah di Indonesia di

singkat APBD (anggaran pendapatan dan belanja daerah), definisi anggaran

merupakan pedoman tindakan yang akan dilaksanakan pemerintah, meliputi

rencana pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam satuan

rupiah, yang disusun menurut klasifikasi tertentu secara sistematis untuk satu

periode. APBD merupakan rencana keuangan tahunan pemerintah daerah yang

dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan

Rakyar (DPRD), dan ditetapkan dengan peraturan daerah. Sedangkan menurut

(Halim,2002: 158), APBD merupakan rencana operasional pemerintah daerah

yang dituangkan dalam bentuk uang (rupiah), yang menunjukkan estimasi belanja

(pengeluaran) guna membiayai kegiatan pemerintah daerah dan estimasi

pendapatan guna memenuhi belanja (pengeluaran) tersebut, untuk suatu periode

waktu tertentu yang umumnya adalah satu tahun.

Penyusunan APBD ini di susun dalam rangka mencapai tujuan nasional,

4

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

persamaan presepsi terhadap berbagai persoalan dan program pembangunan yang

berkesinambungan sesuai Permendagri 32 tahun 2008 tentang pedoman

penyusunan APBD tahun anggaran 2014, khususnya perencanaan dan anggaran

pemerintah daerah dan pusat yang menjadi acuan dalam penerapan proses

perencanaan dan penganggaran partisipatif.

Proses penganggaran sektor publik melibatkan partisipasi banyak pihak,

Menurut Garrison (2006:11) manajemen harus menyadari bahwa faktor manusia

dalam penganggaran merupakan faktor yang sangat penting. Maka harus

diperhatikan pula siapa pihak-pihak yang terlibat dalam penyusunan anggaran

tersebut. Karena penyusunan dan pelaksanaan anggaran dapat dipengaruhi oleh

perilaku manusia terutama bagi pihak yang terlibat langsung dalam penyusunan

dan pelaksanaan anggaran. Pihak-pihak yang terlibat dalam penyusunan anggaran

tersebut adalah pihak principal (atasan) dan agent (bawahan). Intinya ,seluruh

tingkatan organisasi harus bekerja sama dalam menyusun anggaran. Menurut

ArfanIkhsan Lubis (2010:227) anggaran merupakan perencanaan manajerial untuk

tindakan yang dinyatakan dalam istilah-istilah keuangan. Anggaran pula yang

menyebabkan kinerja manajer selalu dan secara kontinyu dipantau serta

dibandingkan.

Anggaran merupakan alat manajemen untuk mencapai tujuan. Penyusunan

anggaran merupakan perencanaan strategis yang dilakukan baik pada organisasi

sektor publik maupun sektor swasta. sebaiknya diikutsertakan langsung dalam

proses penyusunan anggaran tersebut. Hal ini dinamakan partisipasi

penganggaran. Partisipasi penganggaran ini diperlukan karena biasanya

manajemen puncak kurang mengetahui operasi secara terperinci dan sehari-hari,

maka yang bersangkutan harus mengandalkan data anggaran terperinci dari

bawahannya. Di sisi lain, manajer puncak mempunyai perspektif stategis secara

menyeluruh yang juga sangat penting. Setiap tingkatan tanggung jawab dalam

suatu organisasi harus memberikan kontribusi pengetahuan dan perspektifnya

sangat unik dalam suatu upaya kooperatif untuk menyusun anggaran yang

5

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Proses penyusunan anggaran di Pemerintah Kota Cirebon melibatkan

banyak partisipasi baik dari unsur pemerintah, legislatif maupun masyarakat.

Penyusunan anggaran terdiri dari beberapa tahapan mulai dari penetapan skala

prioritas program dan kegiatan, Musyawarah Rencana Pembangunan

(Musrenbang), tahap penyusunan anggaran dari masing-masing dinas/instansi,

penelitian oleh tim anggaran pemerintah daerah (TAPD), pembahasan oleh

legislatif dan diakhiri penetapannya oleh legislatif bersama pemerintah daerah

sesuai apa yang di harapkan dalam proses awal penyusunan anggaran sehingga

dapat menciptakan rancangan anggaran berbasis kinerja yang dapat menjalankan

pengelolaan keuangan daerah secara ekonomis, efektif, transparan juga akuntabel.

Proses penganggaran parsitipatif yang ideal merupakan anggaran yang

disusun oleh manajer yang bertanggungjawab secara langsung terhadap

pendapatan dan biaya. Diharapkan dengan partisipasi penganggaran akan

tercipta anggaran yang sebaik-baiknya, sesuai dengan standar atau kondisi

yang diharapkan dimasa yang akan datang”. Garrison.et.al.(2006:10)

Hal tersebut diharapkan menjadi awal dari pemahaman yang terintegrasi

dari organisasi pemerintah dengan melihat dari konsep dan peraturan kebijakan

mengenai penganggaran yang berdasarkan fungsi penyelenggaraan Pemerintah

Kota Cirebon dalam optimalisasi dan pemanfaatan berbagai sumber daya yang

dimiliki Kota Cirebon. Implementasi dari kebijakan dalam proses penyusunan dan

realisasi anggaran Pemerintah Kota Cirebon dapat tercermin berdasarkan Laporan

Realisasi Anggaran tahun 2014 di pos pendapatan, belanja dan pembiayaan di

Pemerintah Kota Cirebon yang dibuat oleh Dinas Pengelolaan Keuangan dan

Aset Daerah pada Laporan Pertanggungjawaban Walikota Cirebon tahun 2014.

Salah satu kemungkinan yang dapat terjadi akibat diterapkannya metode

partisipatif dalam menyusun anggaran adalah munculnya senjangan anggaran, sisi

pendapatan diestimasi dengan sengaja agar jumlah yang tertera lebih rendah dari

yang seharusnya dan atau pada sisi belanja diestimasikan dengan sengaja agar

6

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(2010:238) hampir semua studi mengenai partisipasi dalam proses manajemen

menyimpulkan bahwa partisipasi menguntungkan organisasi. Partisipasi

menunjukkan dampak positif terhadap sikap karyawan, meningkatkan kuantitas

dan kualitas produksi, dan meningkatkan kerjasama diantara manajer. Namun,

menurut Beckeer dan Green (dalam Ikhsan, 2010) menemukan bahwa ketika hal

tersebut diterapkan dalam situasi yang salah, partisipasi dapat menurunkan

motivasi dan usaha karyawan untuk mencapai tujuan organisasi. Adapaun Utomo

(dalam Rika,2008) mengemukakan bila partisipasi anggaran tidak dilaksanakan

dengan baik dapat mendorong bawahan melakukan senjangan (slack budget).

“Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua bagian atau lebih pihak dimana keputusan tersebut akan memiliki dampak

masa depan terhadap mereka yang membuatnya. Dalam Partisipasi

anggaran, proses penyusunan anggaran melibatkan banyak pihak, mulai

dari manajemen tingkat atas sampai manajemen tingkat bawah. Untuk

menghasilkan sebuah anggaran yang efektif, manajer membutuhkan

kemampuan untuk memprediksi masa depan, dengan mempertimbangkan

berbagai faktor, seperti faktor lingkungan, partisipasi dan gaya

penyusunan. Pada saat bawahan memberikan perkiraan yang bias kepada

atasan, timbul senjangan anggaran (budgetary slack)”. Arfan Ikhsan Lubis

(2010:238)

Masalah yang sering muncul dari adanya keterlibatan manajer tingkat

bawah/menengah dalam penyusunan anggaran adalah penciptaan budgetary slack.

Budgetary slack biasanya dilakukan dengan meninggikan biaya atau menurunakan

pendapatan dari yang seharusnya, supaya anggaran mudah dicapai (Merchant,

1981). Menurut Garrison (2006:10-11) Manajemen puncak biasanya mempelopori

proses anggaran dengan cara menentukan panduan umum tentang target laba atau

penjualan secara keseluruhan. Manajer pada tingkat yang lebih rendah diarahkan

untuk menyusun anggaran yang sesuai dengan target tersebut. Kesulitannya

7

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sehingga bisa terlalu tinggi atau terlalu longgar. Jika targetnya terlalu tinggi dan

karyawan tahu itu tidak realistis, maka motivasi karyawan akan menurun. Jika

target terlalu longgar, maka akan terjadi pemborosan.

Arfan Ikhsan Lubis (2010:241) Mereka melakukan hal ini untuk

menyediakan suatu margin keselamatan (margin of safety) untuk memenuhi

tujuan yang dianggarkan. Dasarnya berupa sumberdaya ekstra ini menghilangkan

tekanan dan frustasi yang berkaitan dengan anggaran dan seringkali di dorong

dengan anggaran yang ketat.Beberapa orang beragumentasi bahwa sejumlah kecil

slack diperlukan karena mengurangi sebgian tekanan dan memungkinkan

berpadunya tujuan pribadi dan organisasi sehingga membuat keselarasan tujuan

lebih mungkin terjadi. Namun, slack yang berlebihan jelas merugikan organisasi

.Slack yang berlebihan membuat batas pengeluaran , kuota produksi dan standar

kinerja menjadi tak berarti. Jika tujuan anggaran terlalu mudah dicapai karena

slack atau faktor-faktor yang ditimbulkan dari partisipasi dalam proses

penyusunan anggaran, maka manfat motivasional menjadi minimal atau tidak ada

sama sekali. Adapun Hilton dalam Hermanto (2003) menyatakan tiga alasan

utama manajer melakukan budgetary slack (senjangan anggaran): (a) orang-orang

selalu percaya bahwa hasil pekerjaan mereka akan terlihat bagus di mata atasan

jika mereka dapat mencapai anggrannya ; (b) budgetary slack/senjangan anggaran

akan selalu digunakan untuk mengatasi ketidakpastian, jika tidak ada kejadian

yang tak terduga, yang terjadi manajer tersebut dapat melampaui/mencapai

anggarannya; (c) rencana anggran selalu dipotong dalam proses pengalokasian

sumber daya. Apabila dikaitkan dengan fenomena senjangan anggaran (budget

slack) yang terjadi di atas, maka perlu dikaji lebih mendalam mengenai

keterkaitan hubungannya dengan partisipasi anggaran.

Banyak faktor yang menyebabkan bawahan melaporkan anggaran tidak

seperti yang seharusnya atau ia melakukan senjangan anggaran. Sebagai salah satu

faktor penyebab terjadinya budgetary slack (senjangan anggaran) adalah

kekakuan dalam mengontrol anggaran (rigid budgetary control style) (hopwood,

8

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

manajemen organisasi, apakah mereka dapat mencapai target anggaran atau tidak.

Kinerja dari manajemen tersebut diukur berdasarkan pada pencapaian anggaran.

Jika dalam organisasi bisnis konsekuensinya adalah gaji, bonus, dan prospek karir

akan meningkat jika manajer tersebut mampu memenuhi target anggaran. Namun

bagi manajer yang tidak mampu mencapai target tersebut sebaliknya bawahan

akan mendapatkan punishment, bawahan akan mengadapi intervensi dari manajer

pada tingkat yang lebih tinggi, seperti kehilangan bonus, kehilangan kepercayaan

bahkan bisa saja kehilangan pekerjaan (Merchant & Manzoni,1989).

Faktor lain yang mempunyai kemungkinan akan memoderasi timbulnya

slack anggaran adalah adanya budget emphasis (penekanan pada anggaran).Anggaran memiliki fungsi sebagai alat penilaian kinerja Mardiasmo

(dalam Rika,2008). Kinerja dinilai berdasarkan pencapaian target anggaran dan

efisiensi anggaran. Arfan Ikhsan Lubis (2010:232) anggaran seringkali dipandang

sebagai alat tekanan manajerial.Rika (2008:2) argument utama bagi bawahan

dalam usaha membangun slack anggaran yaitu dengan meningkatkan prospek

kompensasi. Orang-orang merasakan tekanan ketika manajemen puncak berusaha

memperbaiki efisiensi dengan memperoleh lebih banyak output dari tingkat input

yang ada (lebih rendah).Sementara sedikit tekanan memang diinginkan, tekanan

yang berlebihan dapat dihubungkan dengan frustasi, emosi yang meningkat dan

penyakit fisik yang ditimbulkan oleh stres.

Bila bawahan dirangsang dengan adanya suatu reward positif yang besar

jika dalam kerjanya melampaui anggaran dan jika bawahan akan dikenakan

reward yang negative bila kinerjanya dibawah anggaran, maka bawahan akan

cenderung melonggarkan anggarannya dalam penyusunan anggaran supaya

anggaran mudah dicapai atau dengan kata lain melakukan budget slack/senjangan

anggaran. Kompensasi yang di berikan pada organisasi pemerintahan menurut

sumber yang dipercaya adalah ketika manajer dapat mencapai target dalam

anggaran akan mendapatkan penilaian baik dari atasannya, bisa juga mendapatkan

9

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

manajer tidak dapat mencapai target anggarannya dinas tersebut di kurangi nilai

anggaran di tahun berikutnya, atau ada penundaan jabatan selama 6 bulan.

Penelitian mengenai hubungan partisipasi anggaran dengan senjangan

anggaran telah banyak dilakukan. Misalnya Dunk (1993), meneliti pengaruh

asimetri informasi dan budget emphasis terhadap hubungan antara partisipasi

anggaran dengan senjangan anggaran. Dalam hipotesisnya Dunk (1993)

menyatakan bahwa tidak ada interaksi antara partisipasi anggaran, informasi

asimetri,dan (budget emphasis) penekanan anggaran yang berpengaruh terhadap

senjangan anggaran. Sedangkan, simpulan yang diperoleh dalam penelitiannya

menyatakan bahwa hubungan antara partisipasi anggaran dengan senjangan

anggaran tergantung pada asimetri informasi dan (budget emphasis) penekanan

anggaran.

Ramadeen et.al (2006) meneliti pengruh partisipasi anggaran, budget

emphasis dan asimetri informasi terhadap senjangan anggaran, hasilnya terjadi

hubungan negatif diantara variable-variabel tersebut. Hasil penelitiannya tersebut

berbeda dengan hipotesis yang dikemukakan, dalam hipotesisnya Ramdeen et.al

(2006) menyatakan adanya hubungan positif antara partisipasi anggaran,

penekanan anggaran dan asimetri informasi yang dapat mempengaruhi senjangan

anggaran. Dengan kata lain, indikasi dalam hipotesis tersebut dapat dinyatakan

apabila partisipasi anggaran, penekanan anggaran dan asimetri informasi tinggi

akan menghasilkan pula tingginya anggaran(berbanding lurus), akan tetapi hasil

yang di peroleh berdasarkan penelitian adalah sebaliknya terbalik teradap

hipotesis yang di kemukakan.

Ketidak konsistensian penelitian tersebut menurut Govindarajan (1986)

memungkinkan dilakukan pendekatan kontijensi (contigency theory) untuk

mengevaluasi ketidakpastian berbagai faktor kondisional yang dapat

mempengaruhi efektifitas penyusunan anggaran terhadap senjangan anggaran.

Sejalan dengan hal tersebut di atas penelitian ini menggunakan variabel

budget emphasis (penekanan pada anggaran) sebagai variabel moderating dalam

10

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

anggaran. Latar belakang dipilihnya variabel tersebut di dalam penelitian ini

adalah untuk melihat bagaimana tindak lanjut dari pengimplementasian anggaran,

dalam kemampuan partisipasi individu di instansi pemerintah melihat dan

mengukur keadaan- keadaan sehingga penganggaran lebih efisien.

Dalam penyusunan Anggaran di Pemerintah Daerah manapun, dan

Khususnya di Pemerintah Kota Cirebon penyusunan anggaran (APBD Kota)

melibatkan Pemerintah Kota Cirebon, dan DPR Kota Cirebon, namun demikian

bahwa indikasi adanya partisipasi anggran yang terjadi di Pemkot Cirebon adalah

dengan adanya tim anggaran pemerintah daerah (TAPD) tim tersebut merupakan

tim yang dibentuk dimana anggotanya terdiri dari berbagai Insntansi di

pemerintah Kota Cirebon yang ada, Instansi yang dimaksud adalah instansi

pemkot Cirebon yang berada dalam naungan Satuan Kerja Perangkat Daerah

(biasa disingkat SKPD). Tim tersebut (TAPD) bekerja mencari data-data yang

relefan seputar penyusunan anggaran yang mana dalam kerjanya itu banyak

melibatkan pegawai pemkot, Masyarakat dan bahkan anggota DPRD kota

Cirebon, karena dengan demikian tim TPAD dapat menemukan bahnan-bahan

untuk dijadikan acuan dalam menyusun anggaran di Pemkot Cirebon.

Berdasarkan hal tersebut maka dapat dipahami bahwa dalam penyusunan

anggaran di Pemkot Cirebon ternyata menggunakan sistem partispasi anggaran

melalui pembuatan tim TPAD yang mana anggotanya terdiri dari berbagai

Instansi yang ada di Pemkot Cirebon.

Proses yang demikian dan penelitian terdahulu masih menunjukkan

perbedaan pada hasilnya yang menjadi dasar latar belakang penulisan penelitian

ini, maka penulis tertarik untuk melakukan penelitian guna melihat apakah

terdapat pengaruh yang positif antara partisipasi anggaran, budget emphasis

terhadap senjangan anggaran, dengan membedakan subyek penelitian yaitu pada

Pemerintah Daerah Kota Cirebon.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

11

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Senjangan Anggaran Dengan Budget Emphasis Sebagai Variabel Moderasi

(Studi Kasus Pemerintah Kota Cirebon)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas bawa

faktor-faktor yang dianggap berpengaruh terhadap timbulnya slack anggaran

(senjangan anggaran) yang telah diteliti, memberikan hasil yang tidak konsisten,

maka penelitian ini dilakukan untuk meneliti dan mencari bukti yang mendukung

asumsi tersebut, oleh karena itu, yang menjadi fokus utama dari penelitian ini

adalah :

1. Apakah partisipasi penyusunan anggaran berpengaruh terhadap senjangan

anggaran pada Pemerintah Kota Cirebon.

2. Apakah budget emphasis dapat memoderasi hubungan antara partisipasi

anggaran dan senjangan anggaran pada Pemerintah Kota Cirebon.

1.3. Maksud /Tujuan Penelitian

1.3.1. Maksud Penelitian

Penelitian ini bertujuan untuk mengkaji dan meneliti pengaruh partisipasi

anggaran terhadap senjangan anggaran dengan budget emphasis sebagai variabel

moderasi pada pemerintah kota cirebon.

1.3.2. Tujuan Penelitian

Berdasarkan rumusan masalah, maka dapat dikemukakan tujuan yang

ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh partisipasi penyusunan anggaran terhadap

senjangan anggaran pada Pemerintah Kota Cirebon.

2. Untuk mengetahui apakah budget emphasis memoderasi hubungan antara

partisipasi anggaran dan senjangan anggaran pada Pemerintah Kota Cirebon.

1.4. Manfaat/Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat berguna bagi setiap pihak yang

terkait dengan penelitian ini, diantaranya:

12

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Secara teoritis penelitian ini diharapkan dapat menambah pengetahuan,

memperluas wawasan, serta dapat dijadikan sebagai bahan kajian dalam

pengembangan lebih lanjut khususnya mengenai hubungan antara partisispasi

anggaran, budget emphasis (penekanan pada anggaran) slack anggaran (senjangan

anggaran).

Bagi akademisi diharapkan melalui hasil penelitian ini dapat memperkaya

keilmuan akuntansi terutama dalam bidang penganggaran perusahaan, akuntansi

keperilakuan, dan akuntansi manajemen terkait dengan hubungan partisipasi

anggaran, senjangan anggaran, serta komitmen organisasi. Diharapkan juga hasil

penelitian ini dapat dijadikan acuan untuk penelitian selanjutnya.

2. Secara Praktis

Melalui penelitian ini diharapkan dapat memberi masukan dan menjadi

salah satu bahan pertimbangan terhadap Pemerintah Kota Cirebon dalam

keperluan penilaian kinerja melalui fungsi pengawasan. Juga dapat menilai

sejauh mana para bawahan telah melaksanakan kegiatan manajerial secara

efisien dan efektif. Sehingga dapat menjadi salah satu bahan pertimbangan

dalam merancang atau membuat kebijakan dan tindakan-tindakan yang

berhubungan dengan kegiatan partisipasi penyusunan anggaran,

pengendalian juga perencanaan dalam penyusunan anggaran, senjangan

anggaran, juga dapat mengetahui seberapa besar komitmen organisasional

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek penelitian dalam penelitian ini terdiri dari tiga variabel yaitu,

variabel bebas (independent), variabel terikat (dependent), dan variabel moderasi.

Yaitu partisipasi penyusunan anggaran sebagai variabel bebas (X), senjangan

anggaran sebagai variabel terikat (Y), dan budged emphasis sebagai variabel

moderasi (Z), dan yang termasuk juga subjek penelitian dalam penelitian ini

adalah lembaga pemerintahan Kota Cirebon.

Penelitian ini merupakan penelitian studi kasus yang dilakukan peneliti di

Pemerintah Kota Cirebon.

3.2. Metode Penelitian

Menurut Suharsimi Arikunto (2010:38) "Metode penelitian adalah cara

yang digunakan oleh peneliti dalam mengumpulkan data penelitianya sedangkan

Sugiyono (2012), menerangkan "Metode penelitian dapat diartikan sebagai cara

ilmiah untuk mendapatkan data valid". Berdasarkan penjelasan dia tas dapat di

simpulkan bahwa metode adalah cara yang akan digunakan peneliti untuk

mengumpulkan data dan pengolahan data dalam penelitian yang digunakan dalam

penelitian ini adalah metode deskriptif, sedangkan desainnya adalah rencana atau

Rancangan penelitian yang akan dibuat oleh peneliti.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dengan pendekatan survey, sehingga informasi yang diperoleh berupa kuesioner

yang telah diisi oleh responden. Pengujian hipoetesis ini menggunakan analisis

regresi sederhana dan MRA (Moderated Regression Analysis).

3.2.1.Desain Penelitian

Desain penelitian dilakukan peneliti guna untuk membuktikan hipotesis

38

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tersebut adalah partisipasi penyusunan nggaran, senjangan anggaran, dan budget

emphasis.

3.3.Definisi dan Operasionalisasi Veriabel 3.3.1. Definisi Variabel

Dalam penelitian ini terdapat dua variabel utama dan variabel moderator

yang muncul karena adanya pendekatan kontijensi. Partisipasi penyusunan

anggaran menjadi variabel bebas (X) dan senjangan anggaran diartikan sebagai

variabel terikat (Y) serta budget emphasis (Z) sebagai variabel moderasi.

Berikut pengertian variabel-variabel yang dimaksud dalam penelitian ini

adalah sebagai berikut:

1. Partisipasi Penyusunan Anggaran (X)

Sri Rahayu dan Andry (2013: 11) mengatakan bahwa, “Self imposed budget

atau penganggaran partisipatif (participative budgeting) merupakan proses

penyusunan anggaran yang melibatkan seluruh karyawan (manajer pada

semua tingkatan) dalam organisasi”.

2. Senjangan Anggaran (Y)

Menurut Hansen/Mowen (2009: 448), “Senjangan anggaran (budgetary slack)

atau menutup anggaran (padding the budget) muncul ketika seorang manajer

memperkirakan pendapatan rendah atau meninggikan biaya dengan sengaja.

Pendekatan mana pun akan meningkatkan kemungkinan manajer untuk

mencapai anggaran dan tentunya akan menurunkan risiko yang akan dihadapi

manajer”.

3. Budget emphasis (Z)

Budget emphasis adalah pemberian reward atau penilai kinerja bagi para

manajer menengah kebawah berdasarkan pada pencapaian target anggaran

atau apabila pimpinan mempersepsikan bahwa kinerja dan penghargaannya

dinilai berdasarkan pada target anggaran yang dicapai (Dunk, 1993:36).

39

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Operasionalisasi variabel ini diperlukan untuk menjabarkan

variabel-variabel penelitian ke dalam indikator tertentu untuk memudahkan pengukurannya

sehingga dapat dijadikan pedoman dalam pengumpulan data untuk menjawab

masalah-masalah yang dikaji dalam penelitian ini. dan untuk menghindarkan

kekeliruan dalam menafsirkan masalah, maka dalam penelitian ini penulis

membatasi variabel yang akan diukur, seingga variabel-variabel yang akan diteliti

diberi batasan-batasan secara operasional.

Penelitian ini menggunakan tiga variabel penelitian yaitu partisipasi

penyusunan anggaran (variabel independen), senjangan anggaran (variabel

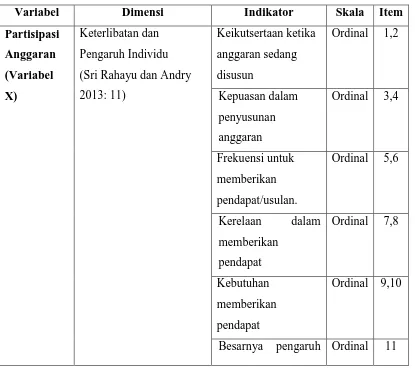

[image:29.595.107.522.357.727.2]dependen), dan budget emphasis (variabel moderasi).

Tabel 3.1.

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Item

Partisipasi Anggaran (Variabel X) Keterlibatan dan Pengaruh Individu

(Sri Rahayu dan Andry

2013: 11)

Keikutsertaan ketika

anggaran sedang

disusun

Ordinal 1,2

Kepuasan dalam penyusunan anggaran Ordinal 3,4 Frekuensi untuk memberikan pendapat/usulan. Ordinal 5,6

Kerelaan dalam

memberikan pendapat Ordinal 7,8 Kebutuhan memberikan pendapat Ordinal 9,10

40

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terhadap penetapan

anggaran akhir Senjangan Anggaran (Variabel Y) Perkiraan Pendapatan

Rendah dan Atau

Peningkatan Biyaya (Hansen/Mowen (2009: 448), Standar yang digunakan dalam anggaran mendorong produktivitas yang tinggi Ordinal 1 Kepastian mengenai terlaksananya anggaran departemen Ordinal 2 Memonitor pengeluaran yang menjadi wewenang Ordinal 3 Anggaran yang menjadi tanggung jawab Ordinal 4 Adanya target

anggaran yang harus

dicapai Ordinal 5 Kesulitan pencapaian anggaran Ordinal 6 Budget Emphasis (Variabel Z)

Pemberian reward atau

penilai kinerja bagi para

manajer menengah

kebawah berdasarkan

pada pencapaian target

41

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.4. Populasi dan Sampel Penelitian

3.4.1.Populasi

Populasi adalah keseluruhan dari karakteristik atau unit untuk pengukuran

yang menjadi obyek penelitian (Ridwan, 2010: 54)

Sedangkan menurut Sugiyono (2011: 80) populasi adalah wilayah

generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh penulis untuk mempelajari dan

kemudian tarik kesimpulannya.

Adapun populasi dalam penelitian ini adalah Pemerintah Kota Cirebon

pada Dinas Pendapatan dan Pengelolaan Keuangan Aset Daerah tahun 2013/2014.

Data dalam penelitian ini diperoleh dari data primer melalui metode survei serta

distribusi langsung (direct distribution method), yaitu mendatangi para responden

secara langsung untuk menyerahkan ataupun mengumpulkan kembali kuisioner. .

Kota Cirebon memiliki 16 Satuan Kerja Perangkat Daerah (SKPD) yang berupa

Dinas atau Instansi, 6 SKPD berupa badan, 5 SKPD sebagai kantor, 5 kecamatan

dan 22 kelurahan. Sedangkan pejabat eselon (kepala dinas/instansi, kepala

bagian/bidang, kepala sub.bagian/seksi) yang terlibat dalam penyusunan anggaran

sebanyak 879 orang. Jadi populasi dalam penelitian ini adalah sebanyak 879

orang.

3.4.2.Sampel

Mengenai sampel Sugiyono (2011: 81) menjelaskan bahwa “Sampel

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Kaitannya dengan teknik pengambilan sampel, Suharsimi Arikunto,

(2004:26) mengemukakan bahwa: “Untuk sekedar ancer-ancer, maka apabila

subjeknya kurang dari 100 orang, lebih baik diambil semua, sehingga

penelitiannya merupakan penelitian populasi. Tetapi jika jumlah subjeknya besar,

dapat diambil antara 10-15% atau 20-25% atau lebih.”

Sampel dalam penelitian ini adalah kepala seksi, kepala sub bagian, kepala

bagian dan kepala dinas yang terlibat dalam penyusunan dan pelaksanaan

42

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sampling dimana penelitian ini tidak dilakukan pada seluruh populasi,tapi yang

hanya terlibat saja dalam penyusunan anggaran. Teknik sampel yang digunakan

adalah purposive sampling karena sampel yang dipilih hanya yang berkaitan

dengan proses penyusunan, pelaksanaan dan pertanggungjawaban anggaran.

Sampel yang digunakan dari total 30 SKPD, 19 kecamatan dan 27 kelurahan

tersebut hanya sebanyak 18 SKPD dan 3 kecamatan dengan jumlah pejabat eselon

sebanyak 92 orang, alasannya adalah SKPD yang diambil sudah mewakili

berbagai tipe SKPD yang ada.

3.5. Teknik Pengumpulan Data dan Instrumen Penelitian 3.5.1.Teknik Pengumpulan Data

Untuk mendapatkan data yang dibutuhkan dilakukan lewat penelitian

lapangan yaitu melalui kuisioner, wawancara apabila diperlukan, dan arsip data

lain yang terkait.

4.

Teknik pengumpulan data adalah cara-cara yang dilakukan untuk

mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian yang

akan dilakukan. Dalam penelitian ini, pengumpulan data dilakukan dengan cara

berikut:

1. Penggunaan Kuisioner

Penggunaan kuisioner adalah cara-cara pengumpulan data dengan

menggunakan daftar pertanyaan (angket) atau daftar isian terhadap objek

yang diteliti (populasi).

2. Wawancara

Wawancara adalah pengumpulan data dengan langsung tanya jawab kepada

objek yang diteliti atau kepada perantara yang mengetahui persoalan terkait

dengan objek yang diteliti.

3.5.3. Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang digunakan mengukur

43

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kuisioner ini terbagi menjadi dua bagian, yaitu bagian pertama merupakan

data diri responden dan bagian kedua merupakan pertanyaan-pertanyaan yang

berkaitan dengan variabel penelitian (Partisipasi Penyusunan Anggaran,

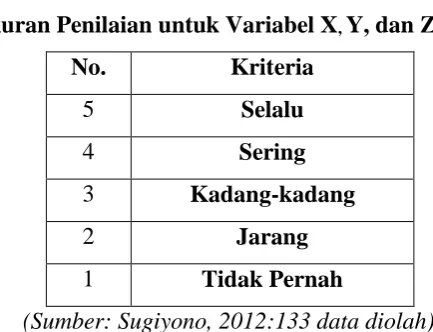

Senjangan Anggaran, dan Komitmen Organisasional). Skala pengukuran untuk

variabel X dan Variabel Y adalah ordinal dengan tipe skala likert. Tipe sekala

likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau

kelompok tentang fenomena sosial.

Menurut Sugiyono (2012:132-133) “Skala Likert digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang

fenomena sosial. Dalam penelitian, fenomena sosial ini telah ditetapkan secara

spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian dengan

skala Likert, maka variabel yang akan diukur djabarkan menjadi indikator

variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk

menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan.

Jawaban dari setiap pertanyaan mempunyai penilaian sangat positif sampai sangat

negatif.”

[image:33.595.210.427.481.647.2]Untuk setiap item jawaban dapat siberi skor sebagai berikut:

Tabel 3.2.

Ukuran Penilaian untuk Variabel X, Y, dan Z

No. Kriteria

5 Selalu

4 Sering

3 Kadang-kadang

2 Jarang

1 Tidak Pernah

(Sumber: Sugiyono, 2012:133 data diolah)

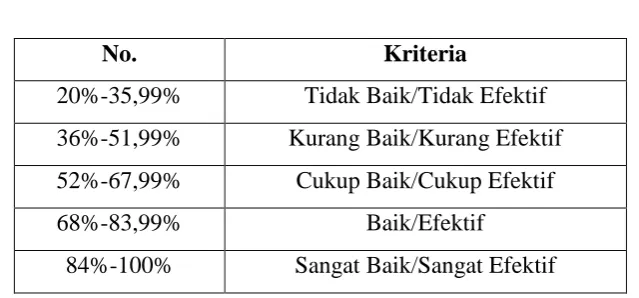

Sugiyono (2010:133) mengemukakan bahwa kriteria interpretasi skor

berdasarkan jumlah responden ditentukan sebagai berikut: “ Skor maksimal setiap

44

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

100%, maka jarak antara skor yang berdekatan adalah 16% ((100%-20%)/5)”.

[image:34.595.145.465.203.352.2]Dari pernyataan tersebut dapat diperoleh interpretasi skor sebagai berikut:

Tabel 3.3 Interpretasi Skor

(Sumber: Sugiyono, 2010:133)

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban

kemudian dikalikan 100%.

�� � ���

�� � ����� ��� � %

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan

dengan jumlah responden secara keseluruhan. Untuk menguji kebenaran

responden dalam menjawab pertanyaan yang ada pada kuesioner, maka penulis

perlu melakukan uji validitas (keabsahan) dan uji reliabilitas (keandalan) terhadap

jawaban-jawaban tersebut.

3.6. Teknik Analisis Data

3.6.1.Analisis Statistik Deskriptif

Analisis statistik deskriptif dalam penelitian ini yakni statistik yang

digunakan untuk menganalisa data dengan cara mendeskripsikan atau

No. Kriteria

20%-35,99% Tidak Baik/Tidak Efektif

36%-51,99% Kurang Baik/Kurang Efektif

52%-67,99% Cukup Baik/Cukup Efektif

68%-83,99% Baik/Efektif

45

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggambarkan data yang berlaku untuk umum atau generalisasi. Analisa

statistik deskriptif ditujukan untuk memberikan gambaran mengenai demografi

responden. Gambaran tersebut meliputi jenis kelamin, usia, pendidikan terakhir,

kedudukan atau jabatan, dan lamanya jabatan di dinas/badan/kantor tempat

responden bekerja.

3.6.2.Perubahan Data dari Skala Ordinal ke Interval

Untuk melakukan pengolahan data secara statistik dan data nonmetrik

menggunakan skala nonparametrik, sedangkan data metrik menggunakan metode

statistika parametrik. Kadangkala seorang peneliti telah mengumpulkan data

dengan menggunakan instrumen penelitian berupa kuisioner yang memiliki

alternatif jawaban dalam skala ordinal, padahal peneliti akan menganalisis data

dengan statistik parametrik. Akibatnya, data dengan skala ordinal tersebut harus

ditransfer menjadi skala interval.

Penelitian ini menggunakan instrumen penelitian kuisioner yang memiliki

alternative jawaban dalam skala ordinal. Akibatnya data yang menggunakan skala

ordinal harus dialihkan menjadi skala interval. William L. Hays (dalam Husein

Umar, 2008:167-168) menemukan metode untuk mengalikan skala ordinal

menjadi skala interval, metode ini bernama Method Succesice Interval (MSI).

Langkah-langkah dalam menerapkan metode ini sebagai berikut:

1. Tentukan frekuensi tiap skor pertanyaan. Semua item pertanyaan dapat

dihitung frekuensi jawabannya dan berapa responden yang menjawab untuk

mendapat masing-masing skor.

2. Tentukan proporsi tiap skor jawaban dengan membagi frekuensi dengan

jumlah responden.

3. Tentukan proporsi tiap skor jawaban secara kumulatif.

4. Itung nilai Z untuk setiap proporsi kumulatif dari tiap skor dengan

menggunakan table distribusi normal.

5. Tentukan nilai densitas yang diambil dari nilai Z setiap skor dengan

menggunakan table Densitas atau menghitung nilai fungsi kepadatan dengan

46

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu f (Z) =

√ �e

z²

6. Tentukan nilai skala untuk setiap Z dengan rumus:

NS = (kepadatan batas bawah) – (kepadatan batas atas)

(daerah di bawah batas atas)-(daerah di bawah batas bawah)

7. Tentukan nilai transformasi dengan menggunakan rumus:

NT = NS = ( 1 + | NSim | ) dimana NSim adalah harga mutlak NS yang

paling kecil dari skor yang tersedia.

3.6.3. Uji Kualitas Data 3.6.3.1. Uji Validitas Data

Husein Umar (2008:72) menyatakan validitas menunjukkan sejauh mana

suatu alat pengukur itu mengukur apa yang ingin diukur. Sekiranya peneliti

menggunakan kuesioner di dalam pengumpulan data peneliti, kuesioner yang

disusunnya harus mengukur apa yang ingin diukurnya.

Pada uji validitas ini penulis harus menghubungkan skor, maka teknik

koefisien korelasi cocok digunakan dalam hal ini. Korelasi pearson product

moment digunakan untuk menentukan bagaimana kuatnya hubungan variabel

yang satu dengan variabel yang lainnya.

� = ∑ − ∑ ∑

√[ ∑ ² − ∑ ²] [ ∑ ² − ∑ ²]

Keterangan:

r = Koefisien Korelasi

∑XY = Jumlah Hasil kali skor X dan Y

∑X = Jumlah skor X

∑Y = Jumlah skor Y

47

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(∑X)² = Kuadrat jumlah skor X

(∑Y)² = Kuadrat julah skor Y

N = Jumlah responden

Sugiyono (2010:178), menyatakan bahwa:

“Pengujian dilakukan dengan cara mengkorelasikan antara skor item setiap butir pernyataan dengan skor total, selanjutnya interpretasi dari koefisien korelasi

yang dihasilkan, bila korelasi tiap faktor tersebut positif dan besarnya lebih dari

atau sama dengan 0,3 maka dapat disimpulkan bahwa instrumen tersebut memiliki

validitas konstruksi yang baik”.

3.6.3.2. Uji Reliabilitas

Reliabilitas merupakan penerjemahan dari kata Reliability yang berarti

keterpercayaan, keterandalan, konsistensi dan sebagainya (Imam Ghozali, 2007).

Dalam penelitian ini, uji reliabilitas ditempuh dengan menggunakan metode

Cronbach’s Alpha. Instrument dapat dikatakan handal (reliabel) bila memiliki

koefisien Cronbach Alpha yang semakin mendekati 1 (>0,06, semakin tinggi

koefisien internal reliabilitasnya, Nunnally, 1967 (dalam Imam Ghazali 2007:42)

� = �−� −∑ ��²��²

Keterangan:

r₁₁ = Reliabilitas instrument

k = Banyak butir pertanyaan

��² = Varian Total

∑��² = Jumlah varian butir

Jumlah varian butir ditetapkan dengan cara mencari nilai varian tiap butir,

kemudian jumlahkan seperti yang dipaparkan berikut ini. Rumus varians yang

digunakan:

�² = ∑ X²−∑ � ²� n

Husein Umar (2008: 58)

48

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keterangan:

n = Jumlah responden

X = Nilai skor yang dipilih (total nilai dari nomor-nomor

butir pertanyaan

3.6.4.Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Peneliti menggunakan alat bantu program statistik untuk menguji hasil

penelitian. Sehingga nilai koefisien regresi yang dihasilkan baik atau tidak bias,

asumsi-asumsi tersebut adalah sebagai berikut:

1. Uji Normalitas

Menurut Husein Umar (2008: 79) uji normalitas berguna untuk

mengetahui apakah variabel dependen, independen, atau keduanya berdistribusi

normal, mendekati normal atau tidak. Jika data ternyata tidak berdistribusi normal,

analisis nonparametrik dapat digunakan. Jika data berdistribusi normal, analisis

parametrik termasuk model-model regresi dapat digunakan. Dalam penelitian ini,

uji normalitas akan menggunakan Kolmogorov-Smirnov Test. Apabila signifikansi

> 5%, maka data bersifat distribusi normal dan sebaliknya jika data < 5%, maka

data tidak berdistribusi normal.

2. Uji Linearitas

Linearitas adalah sifat hubungan yang linear antar variabel, artinya setiap

perubahan yang terjadi pada satu variabel akan diikuti perubahan dengan besaran

yang sejajar pada variabel lainnya.

Uji linieritas bertujuan untuk mengetahui apakah dua variabel (X) dan (Y)

mempunyai hubungan yang linier atau tidak secara signifikan. Uji ini biasanya

digunakan sebagai prasyarat dalam analisis korelasi atau regresi linier (Priyanto,

2010: 73). Adapun pengujian liniertias dalam penelitian ini dilakukan dengan

menggunakan SPSS dengan menggunakan Test For Linearity pada taraf

signifikansi 0,05. Dua variabel dikatakan mempunyai hubungan yang linier bila

signifikansi (liniearity) kurang dari 0,05.

49

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.7.1.Pengujian Hipotesis

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel

yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan

yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar

dan oleh karena itu harus ditolak. (Suharyadi dan Purwanto, 2009: 82).

Hipotesis statistik yang akan diuji berdasarkan hipotesis dalam penelitian

ini adalah:

1. Partisipasi Penyusunan Anggaran berpengaruh terhadap Senjangan Anggaran.

Karena itu secara statistik dapat dirumuskan sebagai berikut:

a. H01: β1 > = 0; Partisipasi Penyusunan Anggaran berpengaruh positif

terhadap Senjangan Anggaran

b. Ha1: β1 < = 0; Partisipasi Penyusunan Anggaran tidak berpengaruh positif

terhadap Senjangan Anggaran

Pengaruh partisipasi penyusunan anggaran terhadap senjangan anggaran diuji

dengan menggunakan alat analisis regresi linear sederhana (simple regression

linear). Persamaan regresi untuk menguji hipotesis ini adalah:

Y = β0 + β1 + X + e . . . . .. . . (TonyWijaya, 2010:46-47)

Keterangan:

β0 = Konstanta

β1 = Koefisien Regresi Partisipasi Anggaran

Y = Senjangan Anggaran

X= Partisipasi Anggaran

e = Tingkat kesalahan Pengganggu

2. Budget Emphasis berpengaruh positif pada pengaruh partisipasi anggaran

terhadap senjangan anggaran. Persamaan hipotesis statistik yang digunakan

adalah sebagai berikut:

a.H02: βa < = 0; Budget Emphasis tidak dapat memoderasi antara partisipasi

50

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Ha2: βa > = 0; Budget Emphasis dapat memoderasi antara partisipasi

penyusunsan anggaran terhadap senjangan anggaran

Untuk hipotesis kedua ini, diuji dengan MRA (Moderated Regression

Analysis). MRA atau dikenal dengan uji interaksi merupakan bentuk regresi yang

dirancang secara hirarki untuk menentukan hubungan antara dua variabel yang

dipengaruhi oleh variabel ketiga atau variabel moderating, (Tony Wijaya,

2010:44-45).

Y = β0 + β1X + β2Z + β3 [{ X* Z}] …………. (2)

Keterangan:

Y = Senjangan Anggaran

X= Partisipasi Anggaran

Z = Budget Emphasis

β0 = Konstanta

β1 = Koefisien Regresi Partisipasi Anggaran

β2 = Koefisien Regresi Budget Emphasis

β3 = Koefisien interaksi antara partisipasi anggaran Budget

Emphasis

X* Z= Interaksi antara Partisipasi Anggaran dengan

Budget Emphasis

e = Tingkat kesalahan Pengganggu

(Tony Wijaya, 2010:46-47)

3.7.2. Menghitung Koefisien Determinasi

Koefisien determinasi merupakan ukuran untuk mengetahui kesesuaian

atau ketepatan antara nilai dugaan atau garis regresi dengan data sampel. Jika

semua data observasi terletak pada garis regresi akan diperoleh garis regresi yang

sesuai atau sempurna, namun apabila data observasi tersebar jauh dari nilai

51

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Suharyadi dan Purwanto (2009:162:163), koefisien determinasi

didefinisikan sebagai berikut:

Koefisien determinasi adalah bagian dari keragaman total variabel terikat

Y (variabel yang dipengaruhi atau dependent) yang dapat diterangkan atau

diperhitungkan oleh keragaman variabel bebas X (variabel yang memengaruhi tau

independent).

Jadi koefisien determinasi adalah kemampuan varibel X (varibel

independen) memengaruhi variabel Y (variabel terikat). Semakin besar koefisien

determinasi menunjukkan semakin baik kemampuan X menerangkan Y. Besarnya

koefisien determinasi adalah kuadrat dari koefisien korelasi dengan rumus sebagai

berikut:

r2 =

r2 = Nilai Koefisien Korelasi

∑ x = Jumlah Pengamatan Variabel X

∑ y = Jumlah Pengamatan Variabel Y

∑ xy = Jumlah hasil perkalian Variabel X dan Variabel Y

(∑ x2) = Jumlah kuadrat dari pengamatan Variabel X

(∑ y2) = Jumlah kuadrat dari pengamatan Variabel Y

(∑ x)2 = Jumlah kuadrat dari jumlah pengamatan Variabel X

(∑ y)2 = Jumlah kuadrat dari jumlah pengamatan variabel Y

n = Jumlah pasangan pengamatan X dan Y

Setelah diketahui nilai koefisien determinasi (r2) yang memperliatkan

derajat atau kekuatan korelasi antara variabel maka dapat dihitung juga koefisien

determinasi (Kd) yang memperlihatkan berapa persen variasi variabel X atau

52

Rissa Ayu Mulyani, 2015

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN BUDGET EMPHASIS SEBAGAI VARIABEL MODERASI

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kd = r2 x 100%

Keterangan:

Kd = Koefisien determinasi

r = nilai koefisien korelasi

Nilai Kd berada antara 0 sampai 1 ( 0 <= Kd <= 1)

Jika nilai Kd = 0, berarti tidak ada pengaru variabel X terhadap variabel