PENGARUH PARTISIPASI ANGGARAN TERHADAP

SENJ ANGAN ANGGARAN DENGAN KOMITMEN

ORGANISASI SEBAGAI VARIABEL MODERATING PADA

PT. CITRA YASINDO SETIA

SKRIPSI

Dia jukan Kepada Fa kulta s Ekonomi

Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur Untuk Menyusun Skr ipsi S-1 J ur usan Akunta nsi

Oleh :

LELY TRI ANGGRAINI

0613015007 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

USULAN PENELITIAN

PENGARUH PARTISIPASI ANGGARAN TERHADAP

SENJ ANGAN ANGGARAN DENGAN KOMITMEN

ORGANISASI SEBAGAI VARIABEL MODERATING

PADA PT. CITRA YASINDO SETIA

Yang diajukan

LELY TRI ANGGRAINI

0613015007 / FE / AK

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr s. Ec. Sjafii, MM, Ak Tanggal………

Mengetahui Kapr ogdi Akuntansi

2

SKRIPSI

PENGARUH PARTISIPASI ANGGARAN TERHADAP

SENJ ANGAN ANGGARAN DENGAN KOMITMEN

ORGANISASI SEBAGAI VARIABEL MODERATING

PADA PT. CITRA YASINDO SETIA

Yang diajukan

LELY TRI ANGGRAINI

0613015007 / FE / AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. Sjafii, MM, Ak Tanggal………

Mengetahui Wakil Dekan I

3

SKRIPSI

PENGARUH PARTISIPASI ANGGARAN TERHADAP SENJ ANGAN ANGGARAN DENGAN KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING PADA PT. CITRA YASINDO SETIA

Disusun Oleh : Lely Tri Anggraini 0613015007/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Sjafii, Ak, MM Dr. Sri Trisnaningsih, SE, M.Si

Sekretaris

Dra. Ec. Siti Sundari, M.si

Anggota

Drs. Ec. Sjafii, Ak, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur dengan judul “PENGARUH PARTISIPASI ANGGARAN TERHADAP

SENJANGAN ANGGARAN DENGAN KOMITMEN ORGANISASI SEBAGAI

VARIABEL MODERATING PADA PT. CITRA YASINDO SETIA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu,

maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada:

1. ALLAH S.W.T yang telah melancarkan proses pengerjaan skripsi

sampai dengan selesai.

2. Alm. Hindari,Se dan Sri Amsiatiningsih yang telah menjadi Papa dan

Ibu yang selalu mendoakan saya tanpa henti.

3. Novandri Lucky Handayani dan Ririt Permatasari yang selalu

4. Adam Malik, Linda Harita dan Aris Seprizal Adam yang telah menjadi

keluarga baru dalam hidup saya.

5. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

7. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

8. Bapak Dr. Hero Priono M.Si, Ak, selaku Ketua Program Studi

Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

9. Bapak Drs. Ec. Sjafii, MM, Ak, selaku dosen pembimbing yang telah

membimbing penulis dalam mengerjakan skripsi.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan

mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Januari 2013

DAFTAR ISI

KATA PE NGANTAR... ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR... ... vi

DAFTAR TABEL... ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 7

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Akuntansi Perilaku ... 12

2.2.2. Partisipasi Anggaran ... 15

2.2.2.1. Pengertian Anggaran ... 16

2.2.2.2. Anggaran dan /fungsi Manajemen ... 16

2.2.3. Partisipasi Dalam Menyusun Anggaran ... 18

2.2.3.1. Partisipasi dan Senjangan Anggaran ... 20

2.2.3.3. Pengaruh Partisipasi Anggaran Terhadap

Senjangan Anggaran ... 22

2.2.4. Komitmen Organisasi ... 22

2.2.4.1. Pengertian Komitmen Organisasi... 23

2.2.4.2. Faktor-faktor Yang Mempengaruhi Komitmen Organisasi ... 25

2.2.4.3. Pengaruh Komitmen Organisasi Terhadap Senjangan Anggaran ... 27

2.2.5. Pengaruh Partisipasi Penyusun dan Komitmen Organisasi Terhadap Senjangan Anggaran ... 27

2.3. Kerangka Pikir ... ... 29

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 31

3.1.1. Definisi Operasional ... 31

3.1.2. Teknik Pengukuran Variabel ... 32

3.2. Teknik Penentuan Sampel ... 32

3.3. Teknik Pengumpulan Data ... 34

3.3.1. Jenis Data ... 34

3.3.2. Sumber Data ... 34

3.4.Teknik Analisa dan Uji Hipotesis ... 35

3.4.1. Uji Validitas ... 35

3.4.3. Uji Normalitas ... 36

3.4.4. Tekhnik Analisis ... 37

BAB IV HASIL PENELITIAN DAN PE MBAHASAN 4.1. Deskripsi Obyek Penelitian ... 41

4.2. Deskripsi Hasil Penelitian ... 48

4.3. Pengujian Kualitas Data ... 50

4.4. Deskripsi Hasil Pengujian Hipotesis ... 53

4.5. Pembahasan Hasil Penelitian ... 56l BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 60

5.2. Saran ... 60

DAFTAR GAMBAR

Gambar 1. Skema Model Sebab Pokok Terjadinya Komitmen dan Hasil-hasil

Komitmen Organisasi... 26

Gambar 2. Kerangka Pikir Pengaruh Partisipasi Anggaran Terhadap Senjangan

Anggaran ... 29

Gambar 3. Kerangka Pikir Pengaruh Partisipasi Anggaran Terhadap Senjangan

Anggaran Dengan Komitmen Organisasi Sebagai Variabel

DAFTAR TABEL

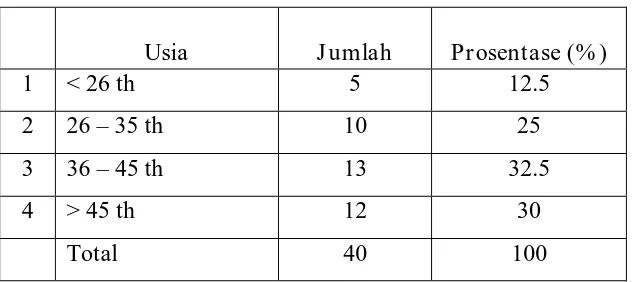

Tabel 4.1. Identitas Responden Menurut Jenis Kelamin……… 48

Tabel 4.2. Karakteristik Responden Berdasar Usia……… 49

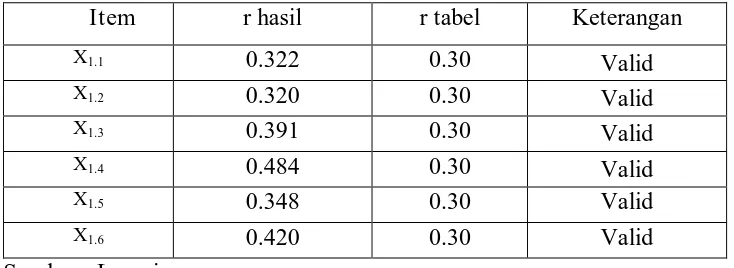

Tabel 4.3. Validitas pertanyaan Dari Variabel X1…..……… 50

Tabel 4.4. Validitas Pertanyaan Dari Variabel X2……….. 51

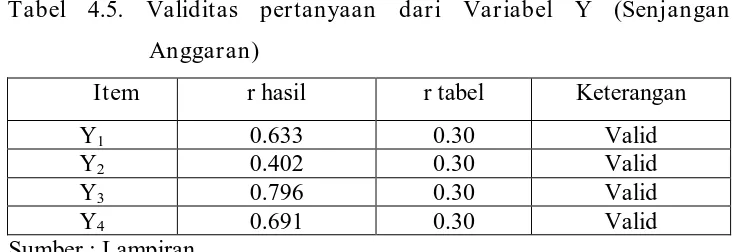

Tabel 4.5. Validitas Pertanyaan Dari Variabel Y……… 51

Table 4.6. Reabilitas Data Masing-masing Variabel………... 52

Tabel 4.7. Normalitas Data Masing-masing Variabel………...…….. 53

Tabel 4.8. Koefesien Regresi Partisipasi Anggaran (X1) Terhadap Senjangan Anggaran (Y) ……… 54

Tabel 4.9. Koefesien Regresi Partisipasi Anggaran (X1) terhadap Komitmen Organisasi (X2) .………. 55

Tabel 4.10. Koefesien Regresi Senjangan Anggaran (Y) terhadap nilai mutlak residual ………... 56

PENGARUH PARTISIPASI ANGGARAN TERHADAP

SENJ ANGAN ANGGARAN DENGAN KOMITMEN

ORGANISASI SEBAGAI VARIABEL MODERATING

PADA PT. CITRA YASINDO SETIA

Oleh : Lely Tr i Anggra ini 0613015007/FE/EA

ABSTRAK

Mengingat pentingnya anggaran perusahaan sebagai alat untuk menentukan kebijakan dan keputusan manajer, maka perlu dilakukan penelitian tentang seberapa besar komitmen, penyelarasan dan partisipasi unit kerja perusahaan dalam penyusunan anggaran terhadap kesenjangan anggaran. Atas dasar latar belakang permasalahan tersebut diatas timbul ketertarikan untuk mengadakan penelitian dengan judul : “Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran Dengan Komitmen Organisasi Sebagai Variabel Moderating Pada PT. Citra Yasindo Setia”.

Populasi dalam penelitian ini adalah Kepala Departemen dan Kepala Bagian yang ikut andil dan berperan penting dalam pengambilan keputusan yang ada di kantor PT. Citra Yasindo Setia Surabaya, yang berjumlah 44 orang dengan sampel sebanyak 40 responden. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regresi linier sederhana.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh partisipasi penyusunan anggaran terhadap senjangan anggaran, Komitmen Organisasi yang merupakan variabel moderating dalam hubungan antara partisipasi anggaran dengan Senjangan Anggaran maka dapat diambil beberapa kesimpulan sebagai berikut : partisipasi anggaran mempunyai pengaruh yang signifikan terhadap senjangan anggaran. Komitmen organisasi bukan merupakan variabel moderating dalam hubungan antara partisipasi anggaran dengan senjangan anggaran.

THE EFFECT OF BUDGET PARTICIPATION ON

BUDGETARY SLACK WITH ORGANIZATIONAL

COMMITMENT AS A MODERATING VARIABLE

AT PT. CITRA YASINDO SETIA

By :

Lely Tr i Anggra ini 0613015007/FE/EA

ABSTRACT

Given the importance of the company's budget as a tool for determining the policies and decisions of managers, it is necessary to do research on how much of a commitment, alignment and participation units in the company's budget for the Section that contribute and take important role in decision-making in the PT. CITRA YASINDO SETIA at Surabaya, which amounts to 44 people with a sample of 40 respondents. This study is based on a quantitative approach to simple linear regression analysis .

After knowing the problem, researching and discussing the results of research on the effects of budgetary participation on budgetary slack, Organizational Commitment which is a moderating variable in the relationship between budgetary participation with a budget slack, the conclusions is: budgetary participation has a significant effect on budgetary slack. Organizational commitment is not a moderating variable in the relationship between budgetary participation with the budget slack.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Persaingan bisnis dalam dunia usaha yang semakin meningkat

dewasa ini menuntut perusahaan untuk memanfaatkan kemampuan yang ada

semaksimal mungkin agar unggul dalam persaingan. Apalagi perkembangan

bisnis di Indonesia sedang mengalami masa yang sulit. Krisis moneter yang

mempengaruhi segala aspek kehidupan masyarakat belum juga berakhir.

Para pengusaha harus lebih pandai dalam mencari peluang pasar. Perusahaan

yang beroperasi secara tidak efektif dan efisien tidak mungkin dapat

mempertahankan kelangsungan hidupnya. Perusahaan disini sebagai suatu

organisasi bisnis merupakan lembaga yang menyediakan barang dan jasa

maka perusahaan mempunyai tujuan utama untuk memperoleh laba

sebesar-besarnya guna mempertahankan hidupnya.

Untuk memudahkan pencapaian tujuan tersebut suatu perusahaan

membutuhkan adanya suatu perangkat yang kuat dalam menjalankan

usahanya, antara lain : memiliki permodalan yang kuat, peluang pasar yang

potensial, dan tenaga manajemen yang profesional dalam mengelola

perusahaan dengan baik serta dapat mengambil keputusan dengan cepat dan

tepat dalam hubungannya dengan perencanaan dan pengendalian

(pengawasan). Selain itu perusahaan perlu memiliki kemampuan untuk

2

menyeleksi serta mengimplementasikannya secara tepat. Manajemen disini

berkewajiban untuk mempertahankan kelangsungan hidup perusahaan dan

mengendalikan organisasi sehingga tujuan yang diharapkan tercapai.

PT. Citra Yasindo Setia merupakan perusahaan yang bergerak dalam

bidang kontraktor. PT. Citra Yasindo Setia dituntut untuk berusaha memacu

dirinya dan memanfaatkan kemampuan yang ada semaksimal mungkin

melalui percepatan keberhasilan pembangunan sarana perindustrian dan

peningkatan pelayanan terhadap masyarakat sehingga dapat bersaing dengan

perusahaan yang lainnya. Untuk itu diharapkan PT. Citra Yasindo Setia

dapat bertahan dan berkembang dalam lingkungan bisnis yang berubah

secara cepat memiliki ketidakpastian yang relatif tinggi, manajemen harus

memiliki alat yang dapat membantu perencanaan, koordinasi dan penilaian

kinerja yaitu anggaran..

Partisipasi bawahan lazim dilakukan dalam penyusunan anggaran.

Diharapkan, dari partisipasi kinerja bawahan akan meningkat karena konflik

potensial antara tujuan individu dengan tujuan organisasi dapat dikurangi.

Dari partisipasi atasan akan memperolah informasi mengenai lingkungan

yang sedang dan yang akan dihadapi serta mencari solusinya. Partisipasi

juga meningkatkan kebersamaan, menumbuhkan rasa memiliki, inisiatif

untuk menyumbang ide, dan keputusan yang dihasilkan dapat diterima.

Partisipasi adalah cara efektif untuk menyelaraskan tujuan pusat

3

Bawahan yang berpartisipasi akan terdorong untuk membantu atasan

dengan memberikan informasi yang dimilikinya sehingga anggaran yang

disusun lebih akurat. Menurutnya, bawahan yang mempunyai informasi

khusus tentang kondisi lokal, akan melaporkan informasi tersebut keatasan.

Penjelasan konsep senjangan anggaran dapat dimulai dari

pendekatan agency theory. Praktik senjangan anggaran dalam perspektif

agency theory dipengaruhi oleh adanya konflik kepentingan antara agen

(manajemen) dengan principal yang timbul ketika setiap pihak berusaha

untuk mencapai atau mempertahankan tingkat kemakmuran yang

dikehendakinya.

Agency theory menjelaskan fenomena yang terjadi apabila atasan

mendelegasikan wewenangnya kepada bawahan untuk melakukan suatu

tugas atau otoritas untuk membuat keputusan (Anthony dan Govindarajan

1998). Jika bawahan (agent) yang berpartisipasi dalam proses penyusunan

anggaran mempunyai informasi khusus tentang kondisi lokal, akan

memungkinkan bawahan memberikan informasi yang dimilikinya untuk

membantu kepentingan perusahaan. Namun, sering keinginan atasan tidak

sama dengan bawahan sehingga menimbulkan konflik diantara mereka. Hal

ini dapat terjadi misalnya, jika dalam melakukan kebijakan pemberian

rewards perusahaan kepada bawahan didasarkan pada pencapaian anggaran.

Bawahan cenderung memberikan informasi yang bias agar anggaran mudah

dicapai dan mendapatkan rewards berdasarkan pencapaian anggaran

4

Sebaliknya, teoritisi akuntansi keperilakuan umumnya berpendapat

bahwa partisipasi anggaran akan memotivasi para manajer untuk

mengungkapkan informasi pribadi mereka ke dalam anggaran. Argumen ini

didasarkan pada premis yang menyatakan bahwa partisipasi memungkinkan

dilakukannya komunikasi positif antara atasan dan bawahan sehingga dapat

mengurangi tekanan untuk menciptakan senjangan anggaran.

Dari uraian di atas menunjukkan bahwa peningkatan atau penurunan

senjangan anggaran tergantung pada sejauh mana individu lebih

mementingkan diri sendiri atau bekerja demi kepentingan organisasinya. Ini

merupakan aktualisasi dari tingkat komitmen yang dimilikinya. Komitmen

menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran

(goal) yang ingin dicapai oleh organisasi. Bagi individu berkomitmen tinggi,

pencapaian tujuan organisasi merupakan hal penting yang harus dicapai,

serta berpandangan positif dan berbuat yang terbaik untuk kepentingan

organisasi.

Individu berkomitmen tinggi akan menghindari senjangan anggaran.

Bawahan berkomitmen tinggi akan menggunakan informasinya agar

anggaran menjadi lebih akurat. Sebaliknya, individu berkomitmen rendah

cenderung tidak memberikan informasi yang mereka miliki kepada atasan

karena bawahan tidak bersungguh-sungguh memenuhi tujuan organisasi.

Partisipasi anggaran adalah kesempatan untuk melakukan senjangan demi

tujuan pribadinya. Komitmen rendah menggambarkan ketidakloyalan

5

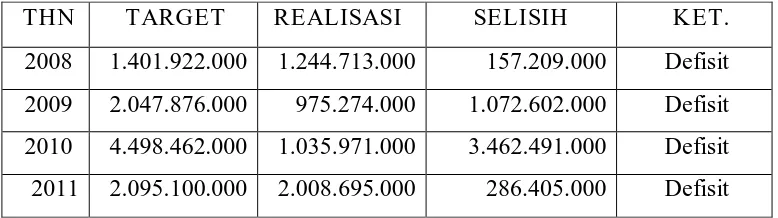

Tabel 1.1. Data Anggaran Laba PT. Citra Yasindo Setia

THN TARGET REALISASI SELISIH KET.

2008 1.401.922.000 1.244.713.000 157.209.000 Defisit 2009 2.047.876.000 975.274.000 1.072.602.000 Defisit 2010 4.498.462.000 1.035.971.000 3.462.491.000 Defisit 2011 2.095.100.000 2.008.695.000 286.405.000 Defisit Sumber : PT. Citra Yasindo Setia

Dari data diatas maka dapatlah menjadi gambaran senjangan

anggaran pada PT. Citra Yasindo Setia yang diindikasikan karena

penyusunan anggaran kurang melibatkan bawahan dan rendahnya komitmen

anggaran. Karena bawahan jarang dilibatkan berpartisipasi dalam

penyusunan anggaran sehingga bawahan kurang optimal menerapkan

komitmen pada organisasi.

Latar belakang dipilihnya variabel komitmen organisasi di dalam

penelitian ini adalah karena komitmen organisasi menunjukkan

keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal)

yang ingin dicapai oleh organisasi. Komitmen organisasi yang kuat di

dalam individu akan menyebabkan individu berusaha keras mencapai

tujuan organisasi sesuai dengan tujuan kepentingan yang sudah

direncanakan sehingga memungkinkan terjadinya senjangan anggaran

dapat dihindari (Angle dan Perry, 1981; Porter et al., 1974). Bawahan

yang memiliki tingkat komitmen organisasi tinggi akan memiliki

pandangan positif dan lebih berusaha berbuat yang terbaik demi

6

dengan komitmen rendah akan mementingkan dirinya atau

kelompoknya. Dia tidak memiliki keinginan untuk menjadikan organisasi

ke arah yang lebih baik, sehingga memungkinkan terjadinya senjangan

anggaran apabila dia terlibat dalam penyusunan anggaran.

Berkaitan dengan penelitian mengenai komitmen organisasi, Nouri

dan Parker berpendapat bahwa naik atau turunnya senjangan anggaran

tergantung pada apakah individu memilih untuk mengejar kepentingan diri

sendiri atau justru bekerja untuk kepentingan organisasi. Menurut mereka,

komitmen yang tinggi menjadikan individu peduli dengan nasib organisasi

dan berusaha menjadikan orgainsasi ke arah yang lebih baik dan partisipasi

anggaran membuka peluang bagi bawahan untuk menciptakan senjangan

anggaran untuk kepentingan mereka jika komitmen karyawan terhadap

organisasi berada pada tingkat yang rendah.

Mengingat pentingnya anggaran perusahaan sebagai alat untuk

menentukan kebijakan dan keputusan manajer, maka perlu dilakukan

penelitian tentang seberapa besar komitmen, penyelarasan dan partisipasi

unit kerja perusahaan dalam penyusunan anggaran terhadap kesenjangan

anggaran.

Atas dasar latar belakang permasalahan tersebut diatas timbul

ketertarikan untuk mengadakan penelitian dengan judul : “Pengaruh

Partisipasi Anggaran Ter hadap Senjangan Anggaran Dengan

Komitmen Organisasi Sebagai Variabel Moderating Pada PT. Citr a

7

1.2. Perumusan Masalah

Atas dasar latar belakang diatas, maka penelitian ini mempunyai

perumusan masalah sebagai berikut :

1. Apakah partisipasi anggaran mempunyai pengaruh yang signifikan

terhadap senjangan anggaran ?

2. Apakah komitmen organisasi merupakan variabel moderating dalam

hubungan antara partisipasi anggaran dengan senjangan anggaran ?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk menguji pengaruh partisipasi anggaran terhadap senjangan

anggaran.

2. Untuk menguji pengaruh komitmen organisasi yang merupakan variabel

moderating dalam hubungan antara partisipasi anggaran dengan

senjangan anggaran.

1.4. Manfaat Penelitian

a. Bagi Praktisi

Hasil penelitian ini diharapkan akan membantu manajemen

perusahaan untuk mengevaluasi dan menggunakan hasil penelitian untuk

meningkatkan efektifitas anggaran perusahaan, terutama dalam efektifitas

8

b. Bagi Akademis

Dapat dipergunakan sebagai referensi, tambahan khasanah

kepustakaan dan bahan masukan bagi peneliti yang akan melakukan

penelitian yang sama dimasa yang akan datang untuk dapat memahami

9

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Belianus Patria Latuheru (2005)

Dengan judul : Pengaruh Partisipasi Anggaran Terhadap Senjangan

Anggaran Dengan Komitmen Organisasi Sebagai Variabel Moderating

(Studi Empiris pada Kawasan Industri Maluku)

Permasalahan : untuk mengetahui pengaruh komitmen organisasi sebagai

variabel moderating terhadap hubungan antara partisipasi anggaran dan

senjangan anggaran. Hipotesis : diduga komitmen organisasi sebagai

variabel moderating terhadap hubungan antara partisipasi anggaran dan

senjangan anggaran Kesimpulan : Penelitian ini membuktikan bahwa

interaksai antara variabel komitmen organisasi dengan partisipasi anggaran

akan menurunkan kecenderungan manajer dalam menciptakan senjangan

anggaran. Hal ini mungkin disebabkan karena manajer yang memiliki

komitmen organisasi yang tinggi memiliki dorongan dari dalam dirinya

untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi.

2. Firdaus Abdul Rahman (2003)

Dengan judul : Pengaruh Partisipasi Anggaran Dan Keterlibatan Kerja

Terhadap Senjangan Anggaran Dengan Komitmen Organisasi Sebagai

10

Permasalahan : untuk mengetahui pengaruh komitmen organisasi

sebagai variabel moderating terhadap hubungan antara partisipasi

anggaran dan senjangan anggaran.

Hipotesis : diduga komitmen organisasi berpengaruh sebagai variabel

moderating terhadap hubungan antara partisipasi anggaran dan

senjangan anggaran

Kesimpulan : Dari hasil pengujian yang telah dilakukan, penelitian ini

menemukan adanya pengaruh yang signifikan pada interaksi antara

komitmen organisasi dengan partisipasi anggaran terhadap senjangan

anggaran. Pengujian hipotesis kedua menemukan adanya pengaruh yang

signifikan pada interaksi antara komitmen organisasi dengan keterlibatan

kerja terhadap senjangan anggaran

3. Arfan Ikhsan (2009)

Dengan Judul : Pengaruh Partisipasi Anggaran Terhadap Senjangan

Anggaran Dengan Menggunakan Lima Variabel Pemoderasi

Permasalahan : untuk mengetahui Pengaruh Partisipasi Anggaran

Terhadap Senjangan Anggaran

Hipotesis : diduga Partisipasi Anggaran berpengaruh Terhadap

Senjangan Anggaran

Kesimpulan : berdasarkan output yang dihasilkan menunjukkan bahwa

partisipasi anggaran berpengaruh positif terhadap senjangan anggaran.

11

tingkat signifikansi sebesar 0,007. Apabila dibandingkan dengan tingkat

signifikansi sebesar 5%, maka derajat signifikansi yang dihasilkan dari

nilai jauh lebih kecil dibandingkan dengan derajat signifikansi yang telah

ditentukan sebesar 5%.

4. Andi Kartika (2010)

Dengan Judul : Pengaruh Komitmen Organisasi Dan Ketidakpastian

Lingkungan Dalam Hubungan Antara Partisipasi Anggaran Dengan

Senjangan Anggaran

Permasalahan : untuk mengetahui pengaruh komitmen organisasi dan

ketidakpastian lingkungan terhadap hubungan antara partisipasi

anggaran dan senjangan anggaran.

Hipotesis : diduga komitmen organisasi dan ketidakpastian lingkungan

mempunyai hubungan antara partisipasi dan senjangan anggaran.

Kesimpulan : Hasilnya menunjukkan bahwa tingkat tinggi partisipasi

anggaran dikaitkan dengan anggaran yang lebih tinggi senjangan di

bawah kondisi ketidakpastian lingkungan yang rendah. dalam kondisi

ketidakpastian lingkungan yang tinggi, tingkat tinggi partisipasi

anggaran dikaitkan dengan anggaran rendah senjangan. Studi ini juga

menemukan bahwa ada hubungan positif antara partisipasi anggaran dan

12

5. Tangkau (2010)

Dengan judul : Analisis Pengaruh Komitmen Organisasi Dan Partisipasi

Anggaran Terhadap Kinerja Manajerial dan Senjangan Anggaran

Permasalahan : untuk mengetahui pengaruh Komitmen Organisasi Dan

Partisipasi Anggaran Terhadap Kinerja Manajerial dan Senjangan

Anggaran

Hipotesis : diduga Komitmen Organisasi Dan Partisipasi Anggaran

berpengaruh terhadap Kinerja Manajerial dan Senjangan Anggaran

Kesimpulan : Hasil analisis mempunyai hubungan komitmen organisasi

menunjukkan hasil yang tidak mendukung hipotesis karena tidak

berpengaruh signifikan jika berinteraksi dengan partisipasi anggaran dalam

mempengaruhi senjangan anggaran. Dengan kata lain komitmen hanya ada

di wilayah kerjanya saja dan tidak tertarik untuk membantu sesuatu yang

berrada di luar tanggung jawabnya.

2.2. Landasan Teori

2.2.1. Akuntansi Perilaku ( Behavioral Accounting )

Akuntansi perilaku merupakan gabungan antara akuntansi dan ilmu

sosial yang berkaitan dengan bagaimana perilaku manusia dapat

mempengaruhi data akuntansi dan keputusan usaha. Selama ini para

akuntan umumnya menitikberatkan perhatiannya pada pengukuran

pendapatan dan biaya serta mempelajari prestasi perusahaan dimasa lalu

13

mengabaikan bahwa prestasi kerja masa lalu merupakan faktor yang

sangat mendukung pada perilaku dimasa yang akan datang. Para akuntan

menyadari kenyataan bahwa pengendalian organisasi yang efektif harus

dimulai dari motivasi dan pengendalian perilaku, tujuan dan aspirasi

individu yang terlibat dalam organisasi. Tanpa ada hal tersebut, maka akan

sulit bagi perusahaan untuk meningkatkan prestasi dimasa yang akan

datang. Oleh karena itu perlu diperhatikan dampak perilaku yang timbul

dan informasi yang disediakan oleh para akuntan tersebut.

Definisi Behavioral Accounting menurut Siegel dan Marconi

bahwa akuntansi perilaku merupakan cabang atau bagian dari akuntansi

yang menitikberatkan pada hubungan antara perilaku manusia dengan

sistem akuntansi manajemen. Jadi akuntansi perilaku mempunyai lingkup

yang luas yang memperhatikan perilaku manusia dan hubungannya dengan

rancangan bentuk dan kegunaan sistem informasi akuntansi.

Siegel dan Maconi (1989:4) menyebutkan bahwa secara umum

ruang lingkup behavioral accounting dapat dibagi menjadi 3 yaitu :

1. The effect of human behavioral on the design, construction and use of

the accounting system. This area of behavioral accounting is

concerned with how the attitudes of management effect the nature of

accounting controls and the functioning of the organization.

2. The effect of the accounting system on the human behavior. This area

of behavioral accounting is concerned with how the accounting system

14

3. Methods to predict and strategies to change human behavior. This

third area of behavioral accounting system can be used to influence

behavior.

Maksud dari penjelasan di atas adalah :

1. Hasil perilaku seseorang berupa desain, kontruksi dan penggunaan

sistem akuntansi. Luasnya akuntansi perilaku ini mengenai bagaimana

sikap dan filosofi dari pengaruh manajemen yang hampir sama dengan

akuntansi pengendalian dan fungsi dari organisasi.

2. Pengaruh dari sistem akuntansi pada perilaku seseorang. Luasnya

akuntansi perilaku ini mengenai bagaimana pengaruh motivasi,

produktivitas, pengambilan keputusan, kepuasan kerja dan

kerjasamanya.

3. Metode untuk meramal atau memprediksi dan strategi untuk merubah

perilaku seseorang. Luasnya akuntansi perilaku ini mengenai

bagaimana sistem akuntansi dapat mempengaruhi perilaku.

Tujuan dari behavioral accounting menurut Siegel dan Marconi

(1989:6) adalah “The goal of behavioral accounting is to measure and

evaluate relevan behavioral factors and communivate the result to

internal and external decision makers”.

Berdasarkan keterangan di atas, maka dapat dijelaskan bahwa

tujuan behavioral accounting adalah usaha melakukan pengukuran dan

15

kegiatan perusahaan dan untuk pengambilan keputusan baik yang bersifat

eksternal maupun internal.

2.2.2. Partisipasi anggaran

Untuk mengetahui pengertian dari anggaran maka dibawah ini

akan dikemukakan beberapa pendapat antara lain menurut Adisaputro dan

Asri (1992:6), anggaran adalah suatu pendekatan yang formal dan

sistematis daripada pelaksanaan tanggung jawab manajemen di dalam

perencanaan, koordinasi dan pengawasan.

Dari definisi di atas tersebut dapat diambil intinya yakni:

1. Anggaran harus bersifat formal artinya bahwa anggaran disusun

dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis.

2. Bahwa anggaran harus bersifat sistematis artinya bahwa anggaran

disusun dengan berurutan dan berdasarkan suatu logika.

3. Bahwa setiap saat manajer dihadapkan pada suatu tanggung jawab

untuk mengambil keputusan hasil pengembalian keputusan yang

berdasar beberapa asumsi tertentu.

4. Bahwa keputusan yang diambil oleh manajer tersebut merupakan

pelaksanaan fungsi manajer dari segi perencanaan, koordinasi dan

16

2.2.2.1. Pengertian Anggaran

Anggaran merupakan kata benda yakni hasil yang diperoleh setelah

menyelesaikan tugas perencanaan. Sedang budgeting menunjukkan suatu

proses sejak dari tahap persiapan yang diperlukan sebelum dimulainya

penyusunan rencana, pengumpulan berbagai data dan informasi yang perlu

pembagian tugas perencanaan, penyusunan rencananya sendiri.

Implementasi dan evaluasi dari hasil melaksanakan rencana itu.

Demikianlah perbedaan kata anggaran dan penganggaran.

Menurut Adisaputro dan Asri (1992:7), hal yang harus diperhatikan

dalam penyusunan yakni bahwa anggaran tersebut harus realistis, luwes

dan kontinyu Realistis artinya tidak terlalu pesimis. Luwes artinya tidak

terlalu kaku, mempunyai peluang untuk disesuaikan dengan keadaan yang

mungkin berubah. Sedangkan kontinyu, artinya membutuhkan perhatian

secara terus-menerus, dan tidak merupakan suatu usaha yang insidentil.

Selain itu perlu pula diperhatikan bahwa perusahaan menyusun anggaran

karena perusahaan yakin bahwa dirinya mempunyai kemampuan untuk

melaksanakan sistem manajemen ilmiah, mempunyai kemampuan untuk

memberikan motivasi kepada anggota-anggotanya, dan mempunyai

kemampuan untuk mendorong adanya partisipasi.

2.2.2.2. Anggaran dan Fungsi Manajemen

Menurut Adisaputro dan Asri (1992:8), Peranan Bussiness

17

(berproduksi), komersil (jual, beli, pertukaran), finansial (mencari dan

menggunakan modal), keamanan (perlindungan terhadap orang dan

barang), accounting (catatan administrasi dan keuangan) dan manajerial

(planning,command, cordination, control).

Hal diatas pada hubungan manajemen dengan manusia

sehingga dasar pokok dari manajemen adalah unsur manusianya, bukan

tanah atau bahan mentah. Kemudian Adisaputro dan Asri (1992:8)

membagi peranan bussiness manajer yang bersifat manajerial menjadi

fungsi planning, organizing, staffing, directing, dan control.

1. Planning:

Bahwa perusahaan hendaknya selalu mencari sumber potensialyang

menghasilkan keuntungan dan merencanakan cara bagaimana

merealisirnya.

2. Organizing:

Bahwa manajer harus menyusun struktur organisasi yang tepat,

sesuai dengan tujuan yang dikehendaki dan menunjukkan

orang-orang yang tepat untuk mengisi masing-masing jabatan dengan

mengadakan pembagian kerja.

3. Staffing:

Bahwa manajer hendaknya dapat memperlihatkan kepemimpinan

yang mantap dan dinamis secara tegas dan terbuka.

4. Directing:

Bahwa manajer hendaknya dapat memperlihatkan kepemimpinan

yang mantap dan dinamis secara tegas dan terbuka.

18

Manajer harus selalu mengadakan pengawasan yang bersifat dinamis

dan selalu mengusahakan adanya feedback dari bawahan.

Pengambilan keputusan yang dilakukan oleh manajer, pada

dasarnya merupakan suatu proses (disebut sebagai decision making

proses).

2.2.3. Partisipasi Dalam Penyusunan Anggaran

Adapun partisipasi adalah suatu proses pengambilan keputusan

bersama-sama oleh dua pihak atau lebih yang mempunyai dampak masa

depan bagi pembuat keputusan. Partisipasi anggaran berarti keikutsertaan

manajer operasi dalam memutuskan bersama dengan komite anggaran

mengenai rangkaian kegiatan dimasa yang akan datang, yang akan ditempuh

oleh manajer dalam pencapaian sasaran.

Partisipasi merupakan teknik manajemen yang efektif karena dengan

adanya partisipasi, para manajer dapat menerima dan melaksanakan secara

penuh tanggung jawab atas anggaran yang telah disusun, sehingga pada

akhirnya dapat mempengaruhi prestasi kerjanya (Mulyadi, 1993 : 513).

Partisipasi secara luas pada dasarnya merupakan proses

organisasional dimana para individu terlibat dan mempunyai pengaruh

dalam pembuatan keputusan yang mempunyai pengaruh secara langsung

terhadap para individu tersebut. Dalam konteks yang lebih spesifik,

partisipasi dalam penyusunan anggaran merupakan proses dimana para

19

penyusunan target anggaran (Brownell dalam Yuwono, 1999 : 36). Seperti

yang dikemukakan Milani (Yuwono, 1999 : 38), bahwa tingkat keterlibatan

dan pengaruh bawahan dalam proses penyusunan anggaran merupakan

faktor utama yang membedakan anggaran partisipatif dan anggaran non

partisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan

anggaran partisipatif dibandingkan dengan anggaran non partisipatif.

Partisipasi yang sukses membawa keuntungan sebagai berikut :

a. Suatu pengaruh yang sehat pada kepentingan inisiatif, moral dan

akusiasme.

b. Akan menghasilkan rencana yang lebih baik, karena adanya kombinasi

pengetahuan dari beberapa individu.

c. Seluruh tingkat manajemen lebih menyadari bagaimana fungsi

khususnya, sesuai dengan keseluruhan gambar operasional.

d. Dapat meningkatkan kerjasama antar departemen.

e. Para karyawan baru dapat menyadari situasi di masa mendatang yang

respek pada sasaran dan pertimbangan lainnya.

Siegel dan Marconi (1989 : 133) menyatakan bahwa dengan

partisipasi karyawan akan dilibatkan egonya dan tidak sekedar terlibat dalam

tugas yang mereka kerjakan. Hal ini tentunya akan meningkatkan moral dan

menimbulkan inisiatif yang besar diseluruh level manajemen. Dengan ikut

serta berpartisipasi dalam penyusunan anggaran, para manajer juga akan

lebih memahami masalah-masalah yang mungkin timbul pada saat

20

2.2.3.1. Partisipasi Anggaran dan Senjangan Anggar an

Partisipasi angggaran memberikan kesempatan bagi manajer

untuk ikut menyusun anggaran. Pada umumnya, tujuan menyeluruh dari

anggaran dikomunikasikan kepada para manajer, yang kemudian

membantu mengembangangkan anggaran yang dapat memenuhi tujuan

tersebut. Dalam partisipasi anggaran, penekanan dilakukan pada

pemenuhan tujuan secara umum, bukan pada setiap jenis anggaran.

Partisipasi angggaran memberikan rasa tanggung jawab kepada

para manajer dan bawahan yang mendorong timbulnya kreativitas.

Karena para manajer bawahan yang menciptakan anggaran, maka besar

kemungkinan tujuan anggaran merupakan tujuan pribadi manajer

tersebut, yang menyebabkan semakin tingginya tingkat keselarasan

tujuan. Pendukung partisipasi angggaran menyatakan bahwa

meningkatnya rasa tanggung jawab serta tantangan merupakan proses

pemenuhan insentif non moneter, yang pada akhirnya menjadikan

tingkat kinerja semakin tinggi. Mereka menyatakan bahwa individu

bahwa inidyang terlibat dalam penetapan standar meeka sendiri akan

bekerja lebih keras untuk mencapai standar tersebut. Selain memberikan

keuntungan pada keseluruhan proses perencanaan karena keterlibatan

individu yang memiliki pengetahuan tentang kondisi lokal. (Hansen,

21

2.2.3.2. Senjangan Anggaran

Di dalam partisipasi anggaran, terdapat tiga masalah yang

bersifat potensial, yang salah satunya adalah senjangan anggaran atau

yang seringkali disebut mengamankan anggaran atau padding the

budget.

Senjangan anggaran atau padding the budget timbul bila

manajer sengaja menetapkan terlalu rendah pendapatan atau menetapkan

terlalu besar biaya. Setiap tindakan tersebut menyebabkan tingginya

kemungkinan manajer memenuhi anggaran yang dibuat, dan

menurunkan resiko yang dihadapinya. Pembuatan anggaran seperti ini

juga menyebabkan sumber daya yang tidak perlu menjadi terikat,

padahal dapat dimanfaatkan secara produktif ditempat lain.

Senjangan pada anggaran dapat dihilangkan bila manajemen

puncak menentukan anggaran beban yang lebih rendah, namun manfaat

yang diperoleh dari metode partisipasi jauh melebih biaya yang

berkaitan dengan padding the budget. Walaupun demikian, manajemen

puncak harus memeriksa kembali anggaran yang diusulkan bawahannya

secara seksama serta memberikan masukan bila dibutuhkan, agar

timbulnya slack dalam anggaran dapat diminimalkan (Hansen, Mowen,

22

2.2.3.3. Pengaruh Partisipasi Anggaran Ter hadap Senjangan Anggaran

Proses penyusunan anggaran melibatkan banyak pihak, mulai

dari manajemen tingkat atas (top level management) sampai manajemen

tingkat bawah (lower level management). Anggaran mempunyai dampak

langsung terhadap perilaku manusia (Siegel, 1989 : 38), terutama bagi

orang yang langsung terlibat dalam penyusunan anggaran.

Para peneliti akuntansi menemukan bahwa tingkat senjangan

anggaran dipengaruhi oleh beberapa faktor, termasuk besarnya peran

atau partisipasi bawahan didalam penyusunan anggaran. Hasil

penelitian-penelitian sebelumnya yang mengkaji hubungan antara

partisipasi bawahan dengan senjangan anggaran menunjukkan hasil yang

tidak konsisten. Penelitian yang dilakukan Camman (1976), Dunk

(1993), Merchant (1985) dan Onsi (1973) dalam (Yuwono, 1999 : 36)

menunjukkan bahwa partisipasi anggaran mengurangi jumlah senjangan

anggaran. Sedangkan Lowe dan Shaw (1968), Lukka (1988) dan Young

(1985) dalam (Yuwono, 1999 : 36) menunjukkan hasil yang berlawanan

Penelitian mereka menunjukkan partisipasi anggaran dan senjangan

mempunyai hubungan yang positif.

2.2.4. Komitmen Or ganisasi

Di dalam dunia kerja, akan sering kita jumpai orang yang

merasa sangat dekat dan mencintai pekerjaannya tetapi merasa tidak

23

banyak pula kenyataan bahwa seseorang yang merasa tidak cocok

terhadap pekerjaannya tetapi sangat loyal dan memiliki dedikasi yang

tinggi terhadap perusahaan atau organisasinya. Sikap-sikap seperti itu

berhubungan dengan komitmen organisasi yaitu sejauh mana seseorang

mengidentifikasikan dirinya dan melibatkan diri dengan organisasi serta

anggaran untuk meninggalkannya. Dengan demikian penting untuk

menciptakan komitmen karyawan pada organisasi karena merekalah

yang menentukan sebagian besar dari keberhasilan organisasi.

2.2.4.1. Pengertian Komitmen Or ganisasi

Komitmen didefinisikan oleh Dipboye dan Smith (dalam

Yuwono, 1999 : 37) sebagai indentifikasi dan keterlibatan karyawan

terhadap organisasi, yang akan ditunjukkan oleh karyawan dengan

sikapnya terhadap organisasi. Semakin tinggi komitmen organisasi maka

makin dekat identifikasi diri karyawan dengan organisasi tersebut.

Ada tiga dimensi dalam komitmen organisasi yaitu :

1. Affektive Commitment

Affektive commitment adalah kekuatan keinginan seseorang untuk

melanjutkan pekerjaannya pada organisasi (karena karyawan setuju

24

2. Continues Commitment

Continues commitment adalah komitmen yang berdasarkan asosiasi

antara harga seseorang yang diasosiasikan dengan adanya keluarnya

orang tersebut dengan organsisasi. Komitmen ini menyangkut usia,

masa jabatan atau kedudukan dapat diindikasikan dengan non

transferable investment seperti tertutupnya hubungan kerja dengan

rekan kerja, investasi pensiunan, investasi karir dan ketrampilan

khusus terhadap organisasi. Usia dapat berhubungan negatif dengan

alternatif kesempatan pekerjaan yang tersedia. Kepuasan karir

diharapkan memberikan pengukuran langsung terhadap investasi

yang berhubungan dengan karir. Niat atau maksud untuk keluar dari

organisasi diharapkan berhubungan negatif dengan continuance

commitment, karena pegawai yang bermaksud meninggalkan

organisasi adalah kurang komitmen.

3. Normative Commitment

Normative commitment menunjukkan perasaan karyawan akan

kewajiban untuk tetap bekerja pada organisasi. Komitmen organisasi

dapat dipandang sebagai afeksi tentang keterdekatan dan keterlibatan

seseorang terhadap organisasi, baik ditinjau dari komitmen pada

tujuan, keinginan tetap menjadi anggota organisasi dan pergerakan

usaha demi organisasi. Sudut pandang komitmen yang lain adalah

komitmen berdasarkan sejauh mana waktu yang telah digunakan

25

tetap bekerja pada organisasi. Pada umumnya pembahasan tentang

komitmen organisasi adalah dalam dimensi afeksi.

Komitmen organisasi didefinisikan sebagai keinginan yang kuat

untuk mempertahankan diri sebagai anggota dari organisasi,

kemauan untuk mengarahkan tenaganya demi organisasi, dan

penerimaan nilai dan tujuan dari organisasi. Pengertian lain adalah

kesetiaan seseorang terhadap organisasi tersebut.

2.2.4.2. Faktor-Faktor Yang Mempengar uhi Komitmen Or ganisasi

Menurut Steers dan Porter (1987 : 443-444) terdapat empat

faktor yang mempengaruhi komitmen pada organisasi yaitu karakteristik

pribadi, karakteristik pekerjaan, karakteristik struktural dan pengalaman

kerja.

1. Karakteristik Pribadi

Komitmen individu pada organisasi akan dipengaruhi oleh

keberadaan pribadi dan individu itu sendiri seperti usia, latar

belakang pendidikan., pengalaman kerja dan sikap serta motivasi.

2. Karakteristik Pekerjaan

Faktor pekerjaan meliputi jenis pekerjaan, identifikasi tugas, feed

back, dan taraf kesulitan pekerjaan. Selain itu juga berkaitan dengan

pekerjaan seperti kesempatan untuk berinteraksi dengan

26

3. Karakteristik Struktural

Karakteristik ini berhubungan dengan desain organisasi seperti

formalisasi, ketergantungan fungsional, desentralisasi, partisipasi dan

kontrol.

4. Pengalaman Kerja

Komitmen pada organisasi juga akan dipengaruhi oleh pengalaman

individu, dan hal ini menyangkut kualitas maupun kuantitasnya.

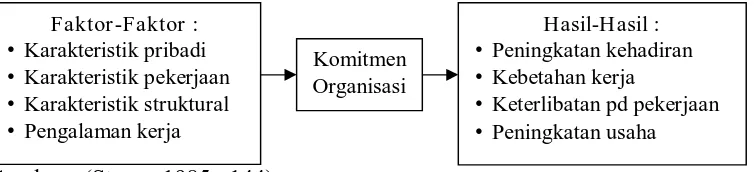

Hubungan antara sebab-sebab pokok terjadinya komitmen dan

hasil dari komitmen digambarkan dengan skema berikut :

Gambar 1 : Skema Model Sebab Pokok Ter jadinya Komitmen dan Hasil-Hasil Komitmen Or ganisasi

Sumber : (Steers, 1985 : 144)

Kesempatan untuk mendapatkan pekerjaan lain dan perlakuan

(treatment) terhadap karyawan yang baru masuk pada organisasi sebagai

faktor yang berpengaruh terhadp komitmen pada organisasi.

27

2.2.4.3. Pengaruh Komitmen Or ganisasi Ter hadap Senjangan Anggaran

(Nouri dan Parker 1996 dalam Yuwono, 1999 : 38) dalam

penelitiannya menyatakan bahwa didalam komitmen organisasi

seseorang, mempengaruhi keinginan mereka untuk menciptakan

senjangan anggaran. Untuk bawahan, dalam penyusunan anggaran

dengan komitmen organisasi tinggi, akan menggunakan informasi yang

mereka dapatkan untuk membuat anggaran yang relatif tepat dan

mengurangi senjangan anggaran untuk kepentingan organisasi. Bawahan

dengan komitmen organisasi rendah cenderung untuk tidak memberikan

informasi khusus yang mereka miliki kepada perusahaan, sehingga

senjangan anggaran akan meningkat.

2.2.5. Pengar uh Par tisipasi Penyusunan Anggar an dan Komitmen Or ganisasi

Ter hadap Senjangan Anggar an

Didalam komitmen organisasi seseorang, mempengaruhi

keinginan mereka untuk menciptakan senjangan anggaran. Untuk

bawahan, dalam penyusunan anggaran dengan komitmen organisasi

tinggi, akan menggunakan informasi yang mereka dapatkan untuk

membuat anggaran yang relatif tepat dan mengurangi senjangan

anggaran untuk kepentingan organisasi. Bawahan dengan komitmen

organisasi rendah cenderung untuk tidak memberikan informasi khusus

yang mereka miliki kepada perusahaan, sehingga senjangan anggaran

28

Peningkatan atau penurunan senjangan anggaran tergantung

pada sejauh mana individu lebih mementingkan diri sendiri atau bekerja

demi kepentingan organisasinya yang merupakan aktualisasi dari tingkat

komitmen yang dimilikinya. Komitmen menunjukkan keyakinan dan

dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai

oleh organisasi (Mowday et al. 1979). Komitmen organisasi bisa tumbuh

disebabkan karena individu memiliki ikatan emosional terhadap

organisasi yang meliputi dukungan moral dan menerima nilai yang ada

serta tekad dari dalam diri untuk mengabdi kepada organisasi (Porter et

al. 1974). Wiener (1982) mendefinisikan komitmen organisasi sebagai

dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat

menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih

mengutamakan kepentingan organisasi dibandingkan kepentingannya

sendiri. Dalam pandangan ini, individu yang memiliki komitmen tinggi

akan lebih mengutamakan kepentingan organisasinya daripada

kepentingan pribadi atau kelompoknya (Pinder 1984). Komitmen akan

membuat organisasi lebih produktif dan profitable (Luthans 1998).

Bagi individu dengan komitmen organisasi tinggi, pencapaian tujuan

organisasi merupakan hal penting. Sebaliknya, bagi individu atau

karyawan dengan komitmen organisasi rendah akan mempunyai

perhatian yang rendah pada pencapaian tujuan organisasi, dan cenderung

berusaha memenuhi kepentingan pribadi. Komitmen organisasi yang

29

mencapai tujuan organisasi sesuai dengan tujuan dan kepentingan

organisasi (Angle dan Perry 1981, Porter et al. 1974) serta akan memiliki

pandangan positif dan lebih berusaha berbuat yang terbaik demi

kepentingan organisasi (Porter et al. 1974). Komitmen yang tinggi

menjadikan individu peduli dengan nasib organisasi dan berusaha

menjadikan organisasi ke arah yang lebih baik, dan kemungkinan

terjadinya senjangan anggaran dapat dihindari.

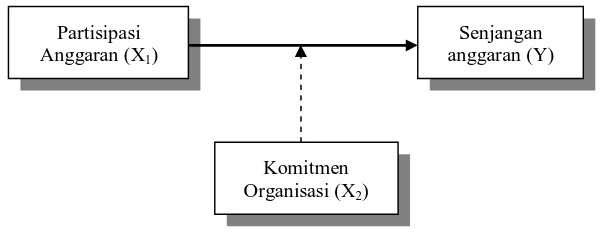

2.3. Kerangka Pikir

Gambar 2 : Kerangka Pikir Pengaruh Partisipasi Anggar an Ter hadap Senjangan Anggaran

30

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian,

penelitian terdahulu serta landasan teori yang dipergunakan dapat

dirumuskan hipotesis sebagai berikut :

1. Diduga partisipasi anggaran mempunyai pengaruh yang signifikan

terhadap senjangan anggaran.

2. Diduga komitmen organisasi merupakan variabel moderating dalam

31

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Berdasarkan uraian diatas, variabel-variabel yang digunakan dalam

penelitian ini adalah :

a. Partisipasi Anggaran (X1) : sebagai variabel bebas.

b. Komitmen Organisasi (X2) : sebagai variabel moderating.

c. Senjangan Anggaran (Y) : sebagai variabel terikat

a. Partisipasi Anggaran (X1)

Didefinisikan sebagai keikutsertaan manajer operasi dalam

memutuskan bersama dengan komite anggaran mengenai rangkaian

kegiatan di masa yang akan datang, yang akan ditempuh oleh manajer

dalam pencapaian sasaran (Yuwono, 1999 : 38). Variabel ini diukur

dengan instrumen yang dikembangkan oleh Milani (1975) dengan 6 item

pertanyaan, skala data adalah data berskala interval.

b. Komitmen Or ganisasi (X2)

Didefinisikan sebagai identifikasi dan keterlibatan karyawan

terhadap organisasi yang akan ditunjukkan oleh karyawan dengan sikap

terhadap organisasi. Semakin tinggi komitmen organisasi maka makin

dekat identifikasi diri karyawan dengan organisasi tersebut (Yuwono, 1999

: 39). Variabel ini diukur dengan instrumen yang dikembangkan oleh

Mowday (1979) dengan 9 item pertanyaan, skala data adalah data berskala

32

c. Senjangan Anggar an (Y)

Didefinisikan sebagai suatu anggaran yang mempunyai perkiraan

bias dan dapat mengurangi efektifitas anggaran didalam perencanaan dan

pengendalian dalam organisasi (Yuwono, 1999 : 38). Variabel ini diukur

dengan instrumen yang dikembangkan oleh Onsi (1973) dengan 4 item

pertanyaan, skala data adalah data berskala interval.

3.1.2. Teknik Pengukuran Variabel

Pengukuran variabel bebas dan terikat yang digunakan dalam

penelitian ini adalah dengan skala interval, sedangkan teknik

pengukurannya menggunakan semantik diferensial yang mempunyai skala

7 poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Jawaban dengan nilai 1 berarti tidak setuju dengan pernyataan yang

diberikan. Nilai 4 merupakan nilai tengah antara sangat setuju dengan

sangat tidak setuju. nilai 7 cenderung sangat setuju dengan pernyataan

yang diberikan. Kesimpulannya jawaban dengan nilai 1-3 cenderung

sangat tidak setuju dengan pernyataan yang diberikan. Jawaban antara 5-7

33

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek / obyek yang lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian (Sumarsono, 2002 : 44). Populasi dalam

penelitian ini adalah Kepala Departemen dan Kepala Bagian yang ikut

andil dan berperan penting dalam pengambilan keputusan yang ada di

kantor PT. Citra Yasindo Setia Surabaya, yang berjumlah 44 orang.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi, (Sumarsono,

2002 : 44). Dalam melakukan penarikan sampel, digunakan metode

“Simple Random Sampling” yaitu teknik penarikan sampel dimana setiap

anggota populasi mempunyai peluang yang sama untuk ditarik sebagai

sampel, dan setiap anggota diberikan nomor, selanjutnya sampel ditarik

secara random dengan mempergunakan undian atau tabel bilangan

random. Agar jumlah sampel bisa mewakili jumlah populasi yang ada,

maka dapat ditentukan dengan menggunakan rumus sebagai berikut :

34

Keterangan :

n = ukuran sampel

N = ukuran populasi

e = persen kelonggaran tingkat kesalahan 5%

Maka pengambilan sampelnya adalah sebagai berikut :

n =

diambil langsung dari angket yang diisi oleh responden, sedangkan data

sekunder adalah data yang diperoleh secara tidak langsung yang diperoleh

dari catatan perusahaan. Hasil pengumpulan data yang bersifat langsung dari

sumber data ini selanjutnya akan menjadi dasar analisis data untuk

keperluan pengujian hipotesis penelitian pada variabel bebas dan variabel

35

3.3.2. Sumber Data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari

obyek yang diteliti yaitu Kantor PT. Citra Yasindo Setia Surabaya. Adapun

teknik pengumpulan datanya (Nazir, 1988 : 212) dengan menggunakan cara:

1. Dokumentasi

Dengan mencatat data-data yang diperlukan yang berasal dari

dokumentasi yang dimiliki oleh perusahaan.

2. Kuesioner

Teknik pengumpulan data yang dilakukan oleh penelitian dengan cara

menyebarkan daftar pertanyaan yang kemudian diisi oleh responden

dengan batas waktu yang ditetapkan oleh peneliti.

3. Observasi

Teknik pengumpulan data dengan jalan mengadakan pengamatan secara

langsung terhadap obyek yang akan diteliti, hal ini sangat membantu

dalam suatu kegiatan pengumpulan, pengolahan, penyajian dan analisis

data yang dilakukan dengan metode ilmiah yang hasilnya dapat

memberikan suatu kesimpulan yang sangat berguna bagi semua pihak.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

36

pada masing-masing butir-butir pertanyaan dengan skor total yang diperoleh

dari penjumlahan semua skor pertanyaan.

Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan signifikan , maka dapat dikatakan bahwa alat pengukur tersebut

mempunyai validitas (Sumarsono, 2002 : 31).

Dasar pengambilan keputusan menurut Santoso (2002:277) :

• Jika r hasil positif, serta r hasil > 0.30, maka butir atau variabel

tersebut valid.

• Jika r tidak positif, serta r hasil < 0.30, maka butir atau variabel

tersebut tidak valid.

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau diandalkan. Suatu kuesioner

dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu.

SPSS memberikan fasilitas untuk mengukur realibilitas dengan uji

statistik Cronbrach Alpha, yaitu dinyatakan dalam nilai α yang dapat

dikatakan reliabel apabila nilai Cronbrach Alpha > 0,60 (Nunnally dalam

Ghozali, 2001 : 133).

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

37

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk,

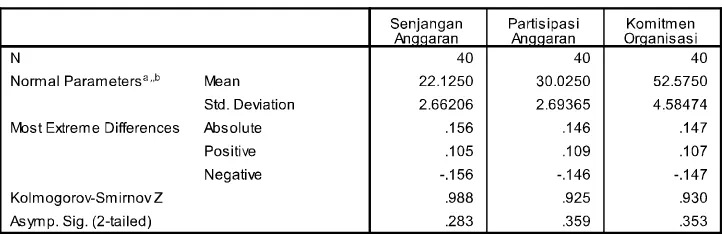

dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.4. Teknik Analisis

Pengujian variabel moderating dengan uji interaksi maupun dengan uji

nilai selisih mutlak mempunyai kecenderungan akan terjadi

multikoliniearitas yang tinggi antar variabel independen dan hal ini akan

menyalahi asumsi klasik dalam regresi Ordanary Least Square (OLS).

Untuk mengatasi terjadinya multikolinearitas ini, maka dikembangkan

metode lain yaitu uji residual. Uji residual ini dilakukan terhadap variabel

komitmen organisasi sebagai variabel moderating. Tujuan uji residual yaitu

untuk memverifikasi apakah variabel komitmen organisasi secara signifikan

berfungsi sebagai variabel moderating atau tidak (Ghozali, 2001 : 101).

Tahap pertama, untuk melihat besar kecilnya pengaruh antara

variabel Partisipasi Anggaran (X1) terhadap variabel Senjangan anggaran

38

2004 : 64).Persamaan regresi linier sederhana dapat dinyatakan sebagai

berikut :

Y = a + b1 X1 + e

Dimana :

Y = Senjangan anggaran

a = Konstanta

X1 = Partisipasi Anggaran

b1 = Koefisien regresi

e = Standart error

Tahap Kedua, meregresikan antara Partisipasi Anggaran (X1)

terhadap komitmen organisasi (X2) untuk memperoleh nilai residual antara

kedua variabel tersebut . Caranya adalah dengan menggunakan persamaan :

X2 = a + b2 X1 + e

Tahap Ketiga, Setelah memperoleh nilai residual dari persamaan

diatas, maka dilakukan uji residual dengan meregresikan Senjangan

Anggaran (Y) terhadap nilai mutlak residual, dengan persamaan :

Y b a

39

Apabila nilai koefisien regresi b2 negatif dan signifikan maka dapat

dikatakan komitmen organisasi berfungsi sebagai variabel moderating

(Ghozali, 2001 : 102).

Keterangan :

Y : Senjangan anggaran

bo : Konstanta

X1 : Partisipasi Anggaran

X2 : Komitmen Organisasi

b2 : Koefisien regresi

e : Variabel tak terkontrol

e : Kesalahan baku yang distandarkan

3.4.2. Uji Hipotesis

Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara

parsial (uji t). Langkah-langkah pengujian yang dilakukan dengan

prosedur sebagai berikut :

a. Menentukan hipotesis nihil dan hipotesis alternatif I. Hipotesis Pertama

Ho: bi = 0 (tidak terdapat pengaruh Partisipasi Anggaran terhadap

Senjangan Anggaran)

Hi : bi ≠ 0 (terdapat pengaruh Partisipasi Anggaran terhadap

40

II. Hipotesis Kedua

Ho: b2 = 0 (terdapat pengaruh komitmen organisasi yang

merupakan variabel moderating dalam hubungan antara

partisipasi anggaran dengan senjangan anggaran)

Hi : b2 ≠ 0 (tidak terdapat pengaruh komitmen organisasi yang

merupakan variabel moderating dalam hubungan antara

partisipasi anggaran dengan senjangan anggaran)

b. Menentukan Tingkat Signifikan

Tingkat signifikan yang digunakan dalam penelitian ini adalah 5%.

Sehingga dapat dikatakan bahwa penelitian memiliki tingkat

kesalahan sebesar 5%. Derajat bebas yang dipergunakan dalam

penelitian adalah (n-k-1), dimana n = jumlah pengamatan dan k =

jumlah variabel bebas.

c. Menentukan nilai t hitung :

t hitung =

( )

β β

i

Se i (Anonim, 2003 : L-21)

dimana : βi : koefisien regresi

41

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

PT. CITRA YASINDO SETIA Adalah sebuah perusahaan

kontraktor yang bergerak dibidang jasa konstruksi dan sipil khususnya

pekerjaan pendirian Tower BTS yang berdiri sejak tahun 2000 sampai dengan

sekarang. Yang beralamatkan di Ruko Delta Permai Blok B No. 14 A Jl.

Raya Panjang Jiwo Permai 1B No. 23-24 Surabaya.

PT. Citra Yasindo Setia didirikan oleh Bp. Ir.Wahyu Widodo dan

Bp.Ir.Yohanes Susanto sejak tahun 2000, di mulai dari hal yang kecil dengan

visi dan misi yang jelas serta komitmen yang tinggi menjadikan tumbuh

menjadi besar.

Dengan didukung Sistem Manajemen Mutu ISO 9001:2000 PT.Citra Yasindo

Setia mampu bersaing didunia bisnis konstruksi Indonesia, dengan

mengutamakan kualitas dan kepuasan pelanggan.

PT. Citra Yasindo Setia menjadi rekanan perusahaan nasional

maupun multi nasional dalam pengerjaan proyek BTS, antara lain:

1. PT. Siemen Indonesia.

2. PT. Excelcomindo

3. PT. INTI

4. Mobile-8 Telecom

42

6. Telkomsel

7. Satelindo

Area kerja PT. Citra Yasindo Setia : Sulawesi, Kalimantan ,Jawa,

Bali, NTB dan NTT. Dengan didukung Workshop yang luas. mudah

dijangkau dari Acces jalan bebas hambatan dan peralatan yang modern dan

canggih serta didukung oleh tenaga-tenaga yang professional, kami membuka

layanan :

1. Base Transceiver Station

2. Site Acquisition

3. Design Engineering (CAD & 3D Modeling)

4. Bored Pile

5. Soil Test

6. Pergudangan

7. Steel Construction

4.1.1. Str uktur Organisasi

Organisasi merupakan salah satu wadah yang secara struktur

berdasarkan mekanisme kerja dan pembagian tugas serta

mengkoordinasikan faktor-faktor sumber daya dengan maksud agar

44

1. President Director :

Mempunyai tugas untuk mengatur tata kelola PT. CITRA YASINDO

SETIA, Memimpin para Director, Menyusun Visi dan Misi, Mengatur

investasi dan alokasi.

2. Consultant TS :

Membantu President Director untuk mengatur tata kelola dan memberi

laporan kepada Komisaris tentang kegiatan perusahaan.

3. VP Design & Engineering :

Membawahi 3 bagian yaitu R & D (Research & Development),

Engineering, dan estimator. Memvalidasi APP (Anggaran Pelaksanaan

Proyek), Design dan Estimasi anggaran untuk pelaksanaan tender.

Mengontrol APP agar memenuhi margin yang diinginkan sesuai dengan

kontrak yang telah disepakati dengan customer.

4. VP Business Development :

Membantu President Director untuk mencari proyek – proyek baru,

menjalin hubungan dan kemitraan strategis, penyediaan dan pengawasan

infrastruktur sistem infomasi dan teknologi perusahaan, berfungsi dalam

memastikan mutu perusahaan sesuai dengan kaidah ISO 9001:2000.

5. VP Operational :

Membawahi 3 bagian yaitu Project Admin, Project Manager, dan Logistic.

Mengawasi berlangsungnya proses proyek di lapangan yang informasikan

45

6. R &D (Research & Development) :

Melakukan berbagai penelitian untuk kepentingan tender dan

pengembangan produk jasa pembangunan baru. Mengupdate harga jasa

dan material terkini untuk membantu proses pembuatan Anggaran

Pelaksanaan Proyek.

7. Engineering :

Membuat design konseptual beserta material yang dibutuhkan baik itu

Sipil maupun Mechanical Electrical. Membuat design teknis proses untuk

di lapangan dan memberikan cara penyelesaiannya.

8. Estimator :

Dari data material yang didapat dari Enginnering, Estimator membuat nilai

Anggaran Pelaksanaan Proyek yang berisi jasa konstruksi dan material

yang dibutuhkan serta menyesuaikan spesifikasi sesuai kontrak yang telah

disepakati dengan customer.

9. Corporate Admin :

Mendistribusikan dokumen – dokumen (email, fax dan surat keluar dan

masuk) kepada setiap bagian sesuai dengan wewenang dan tanggung

jawabnya. Menjaga dan menyimpan dokumen – dokumen tersebut sesuai

dengan masa penyimpanannya.

10.Finance :

Mengatur Cash Flow yaitu membuat list dana mingguan, mengeluarkan

dana yang telah divalidasi, menerima dana (dari customer, bank, dll),

46

Masuk), BKK (Bukti Kas Keluar), BBK (Bukti Bank Keluar), BBM

(Bukti Bank Masuk), Bukti Mutasi (BM). Mendokumentasikan soft copy

maupun hard copy rekening Koran. Membuat rekap penagihan yang masih

belum tertagihkan, membuat dokumen-dokumen pengaihan dan

mengirimkannya pada customer, melakukan penagihan setiap minggunya,

membuat rekap masukan setiap minggu.

11.Accounting :

Membuat laporan keuangan dari data-data yang diperoleh dari bagian

Finance, memberikan rekap laporan PJK (Pertanggung Jawaban

Keuangan) pada masing – masing karyawan yang mempunyai kasbon

setiap bulannya sebagai syarat untuk menerima gaji, memberikan laporan

keuangan setiap tanggal 15 tiap bulannya kepada president director.

12.Cost Control :

Mengontrol Anggaran Pelaksanaan Proyek dengan PUM (Pengajuan Uang

Muka), PPL (Pengajuan Pembayaran Langsung), PJK (Pertanggung

Jawaban Keuangan) agar tidak melebihi dari yang telah ditentukan.

13.Tax :

Membuat laporan – laporan pajak setiap bulannya, membuat dokumen –

dokumen pembayaran pajak, melaporkan dokumen-dokumen pajak yang

telah dibayar kepada KPP.

14.HRD & GA :

Membuat laporan absensi bulanan, seleksi tenaga kerja (Penerimaan,