PENGARUH PEMBERLAKUAN ACFTA TERHADAP FINANCIAL PERFORMANCE DI

DUA NEGARA (INDONESIA DAN MALAYSIA)

Hana Wijaya, Yen Sun

Universitas Bina Nusantara, Jl. KH. Syahdan no. 9, Kemanggisan, Jakarta Barat, (021) 58903996, [email protected]

ABSTRACT

The study aims to analyze the impact from ASEAN- China Free Trade Area (ACFTA) agreement’s implementation toward financial performance in various industries located at Indonesia and Malaysia. Research objects are 50 listed companies; consist of 12 textiles companies, 16 iron-metal companies, and 22 food and beverages companies. This research uses quantitative approach; using financial ratio analysis method, statistic descriptive test, and Wilcoxon test. Data used in this research are secondary data such as financial report and stock prices data; the periods of data collection are before ACFTA (2008-2009) and after ACFTA (2010-2011). The study proves that ACFTA significantly affected iron-metal industry and food

& beverages industry in Indonesia, as well as textile industry in both countries. However, in iron-metal industry and food & beverages industry in Malaysia, ACFTA does not have a significant effect. Based on the research, we can conclude that ACFTA has a varied impact toward each industry‘s financial performance in Indonesia and Malaysia; nevertheless there were an indication of significant impact especially in market performance. HW

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah financial performance beberapa industri di Indonesia dan Malaysia terpengaruh perjanjian ASEAN-China Free Trade Area (ACFTA).

Objek yang diteliti sejumlah 50 perusahaan dengan rincian 12 perusahaan tekstil, 16 perusahaan besi-baja, serta 22 perusahaan makanan dan minuman. Jenis riset ialah kuantitatif dengan penggunaan metode analisis rasio keuangan, uji statistik deskriptif serta uji Wilcoxon.

Data yang digunakan merupakan data sekunder seperti laporan keuangan dan data harga saham dengan periode pengambilan data tahun 2008-2009 (sebelum ACFTA) dan tahun 2010- 2011 (setelah ACFTA). Hasil yang dicapai antara lain ACFTA terbukti berpengaruh secara signifikan pada industri besi-baja & makanan-minuman di Indonesia, serta industri tekstil di Indonesia dan Malaysia. Sedangkan pada industri besi-baja dan makanan-minuman di Malaysia, ACFTA dinyatakan tidak berpengaruh secara signifikan. Simpulan yang dicapai dari penelitian ini ialah ACFTA memiliki pengaruh yang bervariasi pada kinerja keuangan masing- masing industri di Indonesia dan Malaysia, namun terbukti adanya pengaruh signifikan terutama dalam kinerja pasar. HW

Kata Kunci: ASEAN-China Free Trade Area (ACFTA), financial performance, analisis rasio keuangan, kinerja keuangan

PENDAHULUAN

Saat ini, Indonesia merupakan developing country dengan tingkat perekonomian fenomenal di tengah krisis global. Salah satu indikasinya ialah pendapatan domestik bruto yang mencapai 846 milyar dolar Amerika pada tahun 2011 (Worldbank Data, 2012). Selain itu, pertumbuhan ekonomi yang terus membubung, bahkan pernah mencapai kisaran 8%, telah jauh melampaui negara sekitarnya. Angka tersebut mengantarkan Indonesia ke posisi kedua pertumbuhan ekonomi tertinggi di dunia, setelah Republik Rakyat China. Dengan 230 juta penduduk, Indonesia ditengarai akan menjadi poros ekonomi terbesar di Asia Tenggara (ASEAN). Malahan, kedigdayaan perekonomian Indonesia mulai diakui negara lain, terutama dalam hal perdagangan internasional. Sebagai contoh, Indonesia merupakan eksportir terbesar untuk produk agroindustri, misalnya posisi kelima terbesar pengekspor biji kopi dan pengekspor kelapa sawit nomor satu di dunia. Hal ini menjadikan Indonesia sebagai salah satu pusat perniagaan dan industri global. Sentra ekonomi tidak hanya berpusat di Indonesia, tetapi juga di Malaysia, negara yang terletak bersebelahan dan seringkali menjadi rival Indonesia dalam segala bidang. Dengan pendapatan per kapita sebesar US$ 9.977 per tahun (World Bank Data, 2012), Malaysia menduduki posisi ketiga terbesar se-ASEAN setelah Singapura dan Brunei. Di samping itu, Malaysia juga mencetak pertumbuhan ekonomi sebesar 4%. Hal ini terutama didukung dari bidang industri perminyakan, elektronik dan makanan, juga dari turisme (Malaysian Government Statistic, 2011). Kebersinambungan peningkatan ekonomi dan daya beli masyarakat ASEAN yang kuat, terlebih di Indonesia dan Malaysia, membuat RRC (Republik Rakyat Cina) tertarik untuk melakukan kerja sama. Kerja sama tersebut bukan hanya diperuntukkan bagi keuntungan RRC semata, melainkan juga untuk menguntungkan negara ASEAN yang terlibat &

meningkatkan kesejahteraan masyarakatnya. Setelah dilakukan perencanaan yang matang serta inisiasi pelaksanaan yang memakan waktu, disahkanlah perjanjian ACFTA pada 1 Januari 2010.

ACFTA merupakan akronim dari ASEAN China Free Trade Area, suatu perjanjian khusus untuk mewujudkan kawasan perdagangan bebas dengan menghapuskan hambatan perdagangan barang antar negara baik non tarif dan tarif, permudahan akses pasar jasa, peraturan dan ketentuan investasi, sekaligus meningkatkan kerja sama ekonomi untuk mendorong hubungan perekonomian para pihak ACFTA.

Perjanjian ACFTA ditafsirkan sebagai peluang istimewa bagi negara ASEAN, khususnya Indonesia dan Malaysia. Jumlah penduduk RRC yang mencapai lebih dari 1 milyar (National Sensus from People’s Republic of China, 2010) merupakan suatu pangsa pasar yang besar dan berpotensi tinggi untuk menyerap produk buatan dalam negeri, khususnya bahan makanan, tekstil dan bahan material. Kemudian, konsumen dalam negeri juga diuntungkan karena mudahnya akses untuk memilih barang impor sehingga terjadi perluasan varietas produk. Selain itu, kerja sama global juga mendorong pasar tenaga kerja. Di lain pihak, perjanjian ACFTA dikhawatirkan akan mengancam kekuatan ekonomi dalam negeri. Empat puluh persen pedagang di Indonesia sempat menolak pengesahan perjanjian ini karena ada kemungkinan terjadinya dampak buruk bagi kehidupan para buruh pabrik dan pedagang (Kompas, 28/10). Penghapusan tarif dapat menyebabkan produk luar negeri membanjir sehingga produsen dalam negeri dapat kalah bersaing dan tingkat penjualan menurun drastis. Banyak pihak menggelisahkan terpukulnya aneka industri.

Kementerian Perdagangan dan Industri (Kemenperin) telah mengestimasi beberapa industri yang paling rentan, antara lain industri tekstil dan produk tekstil, besi-baja, makanan-minuman, alas kaki, dan elektronika. Aneka industri tersebut memiliki peranan yang krusial sebab dapat menyerap banyak tenaga kerja. Apabila terjadi penurunan permintaan karena serbuan produk impor, maka tingkat pengangguran dapat meningkat, dan kestabilan ekonomi pun terganggu. Aneka industri tersebut diperkirakan semakin terpukul karena infrastuktur Indonesia belum mampu bersaing dengan RRC. Listrik yang sering padam, biaya produksi yang tinggi, serta buruh yang sering mogok kerja mengakibatkan mahalnya harga jual produk. Menurut Syamsul Hadi, pakar Hubungan Internasional Universitas Indonesia, penguasaan industri TPT (tekstil dan produk tekstil) lokal terhadap pasar domestik sebesar 57% pada tahun 2005 namun menurun 34% pada 2008. Malahan, jumlah impor besi-baja meningkat signifikan menjadi 21,4%

(Kemenperin, 2011), serta makanan dan minuman yang mencapai 51,78%. Malaysia juga merasa prihatin dengan kemungkinan penurunan kinerja dalam berbagai sektor industri di negeri jiran. Harga yang ditawarkan produk impor dari RRC lebih menggiurkan pedagang daripada menggunakan produk dalam negeri. Hal ini tentu membawa kepanikan bagi penggerak industri seantero Malaysia. Jumlah kenaikan impor sebesar 10,7% dari tahun 2011 menjadi momok tersendiri bagi pemerintah Malaysia (Malaysia Government Statistic, 2012) Secara keseluruhan, ACFTA bukan hanya suatu bentuk pengurangan tarif, tetapi juga perwujudan area liberalisasi pasar yang meningkatkan keunggulan kompetitif masing-masing negara anggota. Oleh demikian, ACFTA akan menciptakan persaingan ketat dan memiliki dua sisi, bisa meningkatkan neraca perdagangan suatu negara, ataupun memperburuk kondisi neraca perdagangan.

Perusahaan-perusahaan go public yang bergerak dalam aneka industri harus mulai memproyeksikan apakah bisnisnya bisa semakin berkembang atau berhenti di tengah jalan. Manajemen

perusahaan pun harus memiliki pegangan untuk menciptakan strategi taktis perusahaan terkait ACFTA.

Maka dari itu, diperlukan penelitian yang mendalam mengenai pengaruh yang ditimbulkan ACFTA, terutama dari aspek kinerja keuangan. Berdasarkan ilustrasi di atas, penulis tertarik untuk melakukan penelitian dalam sebuah skripsi yang berjudul “Pengaruh Pemberlakuan ACFTA terhadap Financial Performance di Dua Negara (Indonesia dan Malaysia)” untuk mengetahui pengaruh ACFTA terhadap kinerja keuangan perusahaan tekstil di Indonesia dan Malaysia. Disebabkan terbatasnya perusahaan go public pada industri elektronik dan sepatu (masing-masing 1 dan 2 perusahaan saja); maka penulis akan memfokuskan penelitian pada industri tekstil, besi-baja serta makanan dan minuman.

LANDASAN TEORI

Teori yang digunakan antara lain teori pembentukan ACFTA, teori terkait financial performance, teori mengenai laporan keuangan dan analisis rasio, dan penelitian terdahulu.

Financial Performance ialah level performa suatu bisnis pada periode waktu tertentu, yang diwujudkan dalam profit dan loss pada periode waktu yang bersangkutan. Sehingga, dapat disimpulkan bahwa performa finansial merupakan ukuran seberapa baik perusahaan dapat menggunakan asetnya dalam menjalankan bisnis dan mendapatkan pendapatan. Financial Performance juga merupakan istilah untuk membandingkan beberapa perusahaan yang bergerak pada industri ataupun bidang yang sama.

Menurut Sucipto (2003), kinerja keuangan (financial performance) ialah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menciptakan laba. Menurut Arief Habib (2008:91), “Kinerja keuangan dapat diukur dari berbagai indikator, salah satunya ialah rasio keuangan”. Rasio keuangan merupakan analisis fundamental untuk mengetahui kinerja keuangan perusahaan. Untuk melakukan analisis rasio, maka dibutuhkan data keuangan dan pengetahuan mengenai analisa rasio keuangan yang mencukupi. Menurut Jumingan (2009: 239) analisis financial performance memiliki beberapa tujuan, antara lain:

a. Untuk mengetahui keberhasilan pengelolaan keuangan perusahaan terutama kondisi likuiditas, kecukupan modal dan profitabilitas, yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

b. Untuk mengetahui kemampuan perusahaan dalam mendayagunakan semua aset yang dimiliki dalam menghasilkan profit secara efisien.

Menurut Robert Ang (1997:13-24), financial performance (kinerja keuangan) dapat ditinjau dari lima aspek kinerja yaitu kinerja likuiditas, kinerja aktivitas, kinerja solvabilitas, kinerja profitabilitas dan kinerja pasar. Berikut ini deskripsi mengenai masing-masing kinerja:

a. Kinerja Likuiditas

Kinerja Likuiditas ialah kemampuan perusahaan untuk melunasi kewajiban jangka pendek.

Kinerja likuiditas dapat diukur melalui rasio likuiditas. Rasio ini membandingkan antara kewajiban jangka pendek dengan sumber daya jangka pendek untuk memenuhi kewajiban tersebut, Jika perusahaan dapat membayar kewajiban jangka pendek dengan aset jangka pendeknya, maka perusahaan tersebut dapat dikatakan likuid. Jika perusahaan dalam keadaan ilikuid, maka dapat mempengaruhi tumpukan kewajiban jangka pendek yang berubah menjadi kewajiban utang jangka panjang. Hal ini tentunya akan memperburuk performa finansial perusahaan di masa depan. Robert Ang (1997:41) mengatakan kinerja likuiditas dapat diukur menggunakan Current Ratio dan Quick Ratio.

b. Kinerja Aktivitas

Kinerja aktivitas ialah kemampuan perusahaan untuk menggunakan aset yang dimilikinya seefektif dan seefisien mungkin. Kinerja aktivitas dapat diukur dari activity ratio suatu perusahaan. Robert Ang (1997:42) mengklasifikasi rasio aktivitas menjadi Total Asset Turnover, dan Inventory Turnover.

c. Kinerja Solvabilitas

Kinerja Solvabilitas merupakan kinerja perusahaan dalam melunasi kewajiban jangka panjangnya. Untuk mengukur performa solvabilitas, maka dapat dilihat rasio solvabilitas (solvency). Rasio solvabilitas seringkali juga disebut rasio pengungkit (leverage) karena merupakan rasio pengungkit pinjaman untuk memperoleh keuntungan. Dari rasio ini dapat diketahui komposisi penggunaan dana dari ekuitas (modal sendiri) dan dari hutang.

Suatu perusahaan dikatakan solvable jika dengan seluruh hartanya dapat membayar seluruh hutangnya. Perusahaan yang tidak memiliki hutang berarti menggunakan modal sendiri untuk keseluruhan operasi perusahaan. Rasio solvabilitas dapat diukur menggunakan Debt Ratio dan Debt to Equity Ratio.

d. Kinerja Profitabilitas

Kinerja profitabilitas ialah kemampuan perusahaan dalam menghasilkan keuntungan. Kinerja ini dapat diukur menggunakan profitability ratio yang merupakan rasio kombinasi dari rasio likuiditas, rasio manajemen aktiva, dan rasio solvabilitas. Semakin tinggi rasio, berarti semakin tinggi pula kemampuan perusahaan dalam mengelola bisnisnya, dan semakin tinggi pula keuntungan yang diperolehnya. Adapun pendekatan rasio profitabilitas ialah Gross Profit Margin, dan Return on Asset.

e. Kinerja Pasar

Kinerja pasar merupakan kemampuan perusahaan dalam mengembangkan nilai pasar sahamnya dibandingkan dengan nilai rata-rata industri. Rasio pasar dapat diukur dengan menggunakan Earning per Share dan Price Earning Ratio.

Penelitian terdahulu yang dilakukan Vica Herawati (2010), meneliti pengaruh ACFTA terhadap kinerja keuangan UKM Tekstil yang ada di Pekalongan. Kinerja keuangan UKM Tekstil pada penelitian tersebut diukur dengan tingkat penjualan yang dibandingkan antara periode sebelum ACFTA dan sesudah ACFTA. Dalam penelitian tersebut diperoleh hasil bahwa ternyata terdapat peningkatan pada penjualan setelah ACFTA. Hal ini menunjukkan bahwa dalam periode Januari sampai dengan April, pelaksanaan ACFTA belum memberikan dampak negatif terhadap kinerja keuangan UKM Tekstil di Pekalongan.

Laetitia Guilhot (2010:282), dalam jurnalnya yang berjudul Assessing the Impact of the Main East-Asian Free Trade Agreements Using a Gravity Model. First Results, menganggap ACFTA menstimulasi perdagangan intra-regional dan memiliki efek yang bervariasi di setiap negara, khususnya negara-negara di Asia. Secara keseluruhan, hasil penelitian menyatakan bahwa ACFTA memberikan dampak positif apabila dilihat dari hasil koefisien model gravity. Selain itu, China ditengarai akan mendominasi perdagangan bebas, karena keunggulan kompetitif yang dimilikinya secara ekonomis.

Menurut Maria Permata (2010:23) dalam penelitiannya yang menggunakan model GTAP, ekspor Indonesia terutama dalam industri gas dan minyak bumi akan meningkat. Selain itu, apabila pemerintah menciptakan kondisi yang kondusif, maka ekspor pada industri mesin, besi-baja, bahan kimia, serta elektronika akan terdongkrak naik. Sedangkan menurut Ermita Yusida (2013:14), dengan metode Three Stage Least Square, menetapkan empat kuadran yang menjelaskan sensitivitas masing-masing industri. Industri besi-baja dan industri makanan-minuman diletakkan pada kuadran 1 yang berarti sensitivitasnya sangat tinggi terhadap ACFTA dan berpengaruh negatif. Sedangkan industri tekstil, diletakkan pada kuadran tiga yang berarti tidak terdampak ACFTA.

Terdapat dua jenis hipotesis yang akan diuji, yaitu hipotesis nol dan hipotesis alternatif.

Hipotesis nol merupakan hipotesis yang terjadi apabila tidak terdapat perbedaan pada variabel pertama dan variabel kedua. Hipotesis nol penelitian ini ialah tidak adanya perubahan secara signifikan baik sebelum dan setelah ACFTA (Sig. hasil uji Wilcoxon bernilai lebih dari 5%). Hipotesis alternatif akan diakui ketika variabel pertama dan variabel kedua memiliki perbedaan. Dari hipotesis alternatif tersebut, maka akan dibuat turunan sebanyak enam hipotesis sebagai berikut:

1. Hipotesis Pertama

H1: terdapat pengaruh ACFTA secara signifikan terhadap financial performance perusahaan tekstil di Indonesia.

2. Hipotesis Kedua

H2: terdapat pengaruh ACFTA secara signifikan terhadap financial performance perusahaan besi-baja di Indonesia.

3. Hipotesis Ketiga

H3: terdapat pengaruh ACFTA secara signifikan terhadap financial performance perusahaan makanan-minuman di Indonesia.

4. Hipotesis Keempat

H4: terdapat pengaruh ACFTA secara signifikan terhadap financial performance perusahaan tekstil di Malaysia.

5. Hipotesis Kelima

H5: terdapat pengaruh ACFTA secara signifikan terhadap financial performance perusahaan besi-baja di Malaysia.

6. Hipotesis Keenam

H6: terdapat pengaruh ACFTA secara signifikan terhadap financial performance perusahaan makanan-minuman di Malaysia.

METODE PENELITIAN

Penulis akan melakukan penelitian pada 50 perusahaan yang bergerak di industri tekstil, besi- baja, serta makanan dan minuman. Jumlah perusahaan yang diamati ialah 12 perusahaan tekstil (masing- masing 6 untuk Indonesia dan Malaysia), 16 perusahaan besi-baja (masing-masing 8 untuk Indonesia dan Malaysia), serta 22 perusahaan makanan dan minuman (masing-masing 11 untuk Indonesia dan Malaysia).

Objek penelitian yang akan diteliti adalah laporan keuangan dalam jangka waktu pengamatan 4 tahun yaitu tahun 2008- 2009 (sebelum ACFTA) dan 2010-2011 (setelah ACFTA). Analisis data dilakukan dengan menggunakan ratio analysis yang terkait dengan performa keuangan yang dimiliki oleh dua puluh lima perusahaan Indonesia dan dua puluh lima perusahaan di Malaysia. Adapun metode analisis data lainnya yang digunakan ialah studi kepustakaan, di mana penulis akan menelaah lebih lanjut teori tentang financial performance, seperti aktivitas perusahaan, tingkat solvabilitas perusahaan, dan lain-lain.

Data yang telah dikalkulasi rasionya akan diuji dengan menggunakan pengujian statistik. Uji statistik yang akan dilakukan penulis guna membantu analisis rasio ialah uji statistik deskriptif, uji normalitas data, dan yang paling penting ialah uji Wilcoxon. Pengujian Wilcoxon ialah pengujian untuk mengetes apakah ada perbedaan nilai dari satu sampel sebelum dan sesudah adanya perlakuan atau kejadian tertentu. Walaupun termasuk dalam uji statistik 2 sampel, namun sampel yang digunakan ialah sampel yang sama, tetapi dilakukan pengujian data 2 kali pada waktu yang berbeda. Dalam penelitian ini, diuji pada saat sebelum dan sesudah perjanjian ACFTA dilangsungkan. Uji Wilcoxon bersifat nonparametrik, yang umumnya digunakan pada data berdistribusi tidak normal. Karena objek penelitian ini di bawah 30 sampel untuk masing-masing industri, maka uji Wilcoxon dirasakan yang paling tepat sebab tidak memerlukan syarat tertentu, berbeda halnya dengan uji parametrik yang mengharuskan sebaran data bersifat normal. Jika sigma lebih kecil dari 0,05 maka dianggap variabel sebelum dan variabel sesudah memiliki perbedaan yang nyata dan signifikan

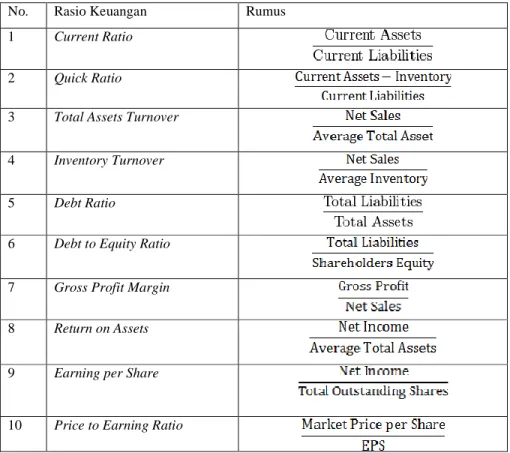

Pada penelitian ini, variabel yang digunakan ialah sepuluh rasio keuangan perusahaan yang akan dibandingkan baik sebelum (2008-2009) dan sesudah (2010-2011) diselenggarakannya ACFTA.

Kesepuluh variabel ini merupakan alat ukur kinerja keuangan yang terdiri dari lima kinerja. Sehingga, masing-masing kinerja keuangan diwakili oleh dua rasio. Variabel tersebut antara lain terdiri dari:

Tabel 1. Tabel Variabel Penelitian

No. Rasio Keuangan Rumus

1 Current Ratio

2 Quick Ratio

3 Total Assets Turnover

4 Inventory Turnover

5 Debt Ratio

6 Debt to Equity Ratio

7 Gross Profit Margin

8 Return on Assets

9 Earning per Share

10 Price to Earning Ratio

HASIL DAN BAHASAN

Tabel 2.1 Tabel Rangkuman Keseluruhan Uji Wilcoxon

Perusahaan Kinerja Rasio

Indonesia Malaysia

Sigma Kesimpulan Sigma Kesimpulan Tekstil Likuiditas Current Ratio 0.594 Tidak Signifikan 0.182 Tidak Signifikan

Quick Ratio 0.046 Signifikan 0.345 Tidak Signifikan

Aktivitas Total Asset

Turnover 0.249 Tidak Signifikan 0.173 Tidak Signifikan

Inventory Turnover 0.917 Tidak Signifikan 0.345 Tidak Signifikan

Solvabilitas Debt Ratio 0.462 Tidak Signifikan 0.138 Tidak Signifikan

Debt to Equity

Ratio 0.249 Tidak Signifikan 0.074 Tidak Signifikan Profitabilitas Gross Profit Margin 0.753 Tidak Signifikan 0.028 Signifikan

Return on Asset 0.028 Signifikan 0.917 Tidak Signifikan

Pasar Earning per Share 0.028 Signifikan 0.917 Tidak Signifikan

Price/Earning Ratio 0.075 Tidak Signifikan 0.673 Tidak Signifikan

Besi-Baja Likuiditas Current Ratio 0.161 Tidak Signifikan 0.674 Tidak Signifikan

Quick Ratio 0.889 Tidak Signifikan 0.327 Tidak Signifikan

Aktivitas Total Asset

Turnover 0.208 Tidak Signifikan 0.05 Tidak Signifikan

Inventory Turnover 1 Tidak Signifikan 0.401 Tidak Signifikan

Solvabilitas Debt Ratio 0.236 Tidak Signifikan 0.075 Tidak Signifikan

Debt to Equity

Ratio 0.779 Tidak Signifikan 0.063 Tidak Signifikan Profitabilitas Gross Profit Margin 0.779 Tidak Signifikan 0.093 Tidak Signifikan

Return on Asset 0.025 Signifikan 0.093 Tidak Signifikan

Pasar Earning per Share 0.401 Tidak Signifikan 0.05 Tidak Signifikan

Price/Earning Ratio 0.017 Signifikan 0.674 Tidak Signifikan

Makanan-

Minuman Likuiditas Current Ratio 0.594 Tidak Signifikan 0.182 Tidak Signifikan

Quick Ratio 0.594 Tidak Signifikan 0.182 Tidak Signifikan

Aktivitas Total Asset

Turnover 0.374 Tidak Signifikan 0.683 Tidak Signifikan

Inventory Turnover 0.286 Tidak Signifikan 0.657 Tidak Signifikan

Solvabilitas Debt Ratio 0.474 Tidak Signifikan 0.119 Tidak Signifikan

Debt to Equity

Ratio 0.247 Tidak Signifikan 0.091 Tidak Signifikan Profitabilitas Gross Profit Margin 0.213 Tidak Signifikan 0.79 Tidak Signifikan

Return on Asset 0.213 Tidak Signifikan 0.594 Tidak Signifikan

Pasar Earning per Share 0.021 Signifikan 0.859 Tidak Signifikan

Price/Earning Ratio 0.182 Tidak Signifikan 0.109 Tidak Signifikan

Tabel 2.2 Tabel Rangkuman Mean Perusahaan Tekstil di Indonesia dan Malaysia

Tekstil Rasio Indonesia Malaysia

Sebelum Sesudah Sebelum Sesudah Likuiditas Current Ratio 86.29% 110.43% 187.00% 208.53%

Quick Ratio 39.15% 48.30% 108.84% 114.00%

Aktivitas Total Asset

Turnover 1.17 1.27 0.91 0.84

Inventory Turnover 3.97 4.20 5.04 4.49

Solvabilitas Debt Ratio 1.17 1.12 0.50 0.36

Debt to Equity Ratio 1.45 0.57 0.73 0.58

Profitabilitas Gross Profit Margin 4.60% 5.22% 25.94% 28.03%

Return on Asset -6.72% 0.07% 3.06% 4.28%

Pasar Earning per Share -468.25 -319.15 6.63 6.68

Price/Earning Ratio 1.91 26.33 0.15 0.01

Berdasarkan beberapa hasil penelitian, baik penelitian terdahulu maupun penelitian ini, ACFTA telah terbukti membawa dampak positif bagi industri tekstil di Indonesia, terutama bagi enam perusahaan tekstil yang dijadikan sampel dalam penelitian ini. Hal pertama yang menjadi indikator ialah kenaikan rasio lancar dan rasio kas perusahaan. Tambahan pula, naiknya ekspor tekstil karena ACFTA juga memberikan keuntungan tersendiri bagi perusahaan tekstil. Laba kotor yang diperoleh perusahaan pun meningkat, memberikan tambahan laba per saham. Alhasil, nilai earning per share yang diberikan perusahaan kepada pemegang saham pun bertambah, menjadi Rp 69,55 untuk nilai EPS maksimum.

Kenaikan ROA sebesar 0,067% menandakan dengan total aset yang sama, perusahaan dapat menghasilkan pendapatan lebih besar dibandingkan sebelumnya. Kinerja solvabilitas juga mengalami peningkatan kinerja, sebagai contoh nilai DAR dan DER yang menurun menunjukkan penurunan tingkat hutang. Tingkat hutang yang rendah berbanding dengan ekuitas, akan membantu perusahaan, karena mengurangi beban bunga hutang dan secara tidak langsung menaikkan profit. Walhasil, hipotesis H1 diterima bahwa ACFTA memiliki pengaruh signifikan terhadap kinerja keuangan perusahaan tekstil di Indonesia dan seluruh aspek kinerja tersebut terpengaruh secara positif.

Di Malaysia, kesiapan pemerintah dalam mengantisipasi ACFTA membawa angin segar pada industri tekstil. Nilai penjualan yang sebelumnya menurun, memuncak pada tahun 2011 dan mencatatkan laba kotor yang fenomenal. Hampir setiap aspek laba merayap pesat, baik GPM, ROA, dan EPS.

Tingginya EPS tanpa diimbangi kenaikan harga saham memang menjadi situasi yang kurang difavoritkan perusahaan, tetapi dari sisi investor dianggap sebagai hal yang profitabel karena investor menerima laba yang lebih banyak dengan harga yang sama.

Keuangan perusahaan tekstil yang sempat kolaps menjadi pulih kembali. Dengan suntikan dana hasil penjualan, jumlah kas kembali meroket. Jumlah persediaan pun dapat dikukuhkan karena dengan kas yang berlimpah, perusahaan bisa lebih banyak menstok persediaan. Sebagai efek samping, CR dan QR terevitalisasi seperti sediakala sebelum krisis global. Akan tetapi, tingginya nilai aset juga dapat menjadi bumerang bagi perusahaan. Aset yang meningkat dengan penjualan yang stagnan memicu kemerosotan nilai Total Asset Turnover dan Inventory Turnover. Sebagai konklusi, hasil penelitian memberitahukan bahwa ACFTA memberikan pengaruh yang signifikan, terutama dalam efeknya terhadap GPM alhasil H4 diterima.

Tabel 2.3 Tabel Rangkuman Mean Perusahaan Besi-Baja di Indonesia dan Malaysia

Besi-Baja Rasio Indonesia Malaysia

Sebelum Sesudah Sebelum Sesudah Likuiditas Current Ratio 237.64% 370.40% 330.23% 394.53%

Quick Ratio 867.64% 262.07% 201.93% 257.67%

Aktivitas Total Asset

Turnover 1.82 1.50 1.20 0.87

Inventory Turnover 15.67 14.37 3.82 3.53

Solvabilitas Debt Ratio 0.79 0.77 0.41 0.45

Debt to Equity

Ratio 1.80 1.49 0.84 1.11

Profitabilitas Gross Profit

Margin 14.09% 26.62% 10.54% 7.40%

Return on Asset 2.58% 8.40% 5.09% 1.02%

Pasar Earning per Share 267.69 212.32 11.13 4.10

Price/Earning

Ratio 20.57 5.20 0.11 0.03

Salah satu penyumbang ekspor terbesar di Indonesia ialah industri besi-baja, dengan kedudukan nomor empat senilai 13,19 milyar dolar AS (Kemenperin, 2012). Terjadinya perlambatan dalam perputaran total aset dan perputaran persediaan, walaupun kecil, dapat membahayakan perusahaan karena menjadi cermin ketidakefisienan perusahaan dalam mengelola persediaannya. Nilai persediaan yang tinggi akan membebani beban gudang pada biaya operasional, konsekuensinya laba perusahaan dan jumlah kas menjadi turun.

Surutnya tingkat DAR dan DER menjadi simbol mandirinya perusahaan besi-baja di Indonesia, dan tidak tersangkut dengan hutang. Peningkatan current ratio sedikit banyak mempertegas kelebihan ACFTA yang mengisyaratkan terangkatnya jumlah aset lancar terutama dalam hal persediaan. Kenaikan harga besi-baja yang menjulang pada tahun 2011 menjadikan margin laba kotor meningkat dari sebelumnya. ACFTA terbukti berpengaruh secara signifikan walaupun hanya pada kinerja profitabilitas (ROA) dalam perusahaan besi-baja di Indonesia, dus H2 diterima.

Di Malaysia, efek krisis global 2007 menggulirkan efek domino yang masih berlanjut hingga saat ini. Persediaan yang tidak terjual akibat kalah saing dengan produk impor, memang membuat rasio lancar dan rasio cepat menjadi lebih tinggi. Sayangnya, kelebihan jumlah persediaan ini memberatkan kinerja aktivitas, di mana Total Asset Turnover dan Inventory Turnover menjadi turun. Problem tidak berhenti sampai di situ.

Kenaikan harga bahan baku tidak dapat diimbangi dengan kenaikan harga jual yang hanya berkisar 6%. Sementara itu, penjualan yang menurun dengan biaya membengkak, memaksa perusahaan untuk berhutang lebih banyak. Selanjutnya, tingkat rasio hutang berbanding aset dan ekuitas menjadi lebih besar, membuat perusahaan besi-baja lebih tergantung pada kewajiban. Apabila keadaan ini berlanjut, dapat mengakibatkan keadaan insolvabel dan akhirnya terjadi kebangkrutan. Dengan demikian, ACFTA dinyatakan tidak memiliki pengaruh signifikan pada perusahaan besi-baja di Malaysia dan hipotesis H5 ditolak.

Tabel 2.4 Tabel Rangkuman Mean Perusahaan Makanan-Minuman di Indonesia dan Malaysia

Makanan-

Minuman Rasio Indonesia Malaysia

Sebelum Sesudah Sebelum Sesudah Likuiditas Current Ratio 221.55% 207.29% 213.47% 238.30%

Quick Ratio 149.56% 136.62% 147.37% 177.33%

Aktivitas Total Asset

Turnover 1.52 1.67 1.14 1.00

Inventory Turnover 6.66 9.33 7.83 6.82

Solvabilitas Debt Ratio 0.52 0.48 0.39 0.37

Debt to Equity

Ratio 1.63 1.11 0.93 0.81

Profitabilitas Gross Profit

Margin 23.89% 26.22% 12.04% 11.59%

Return on Asset 11.55% 11.96% 5.68% 4.63%

Pasar Earning per Share 1884.18 3072.79 23.74 25.63

Price/Earning

Ratio 11.95 16.55 0.05 0.11

ACFTA memperbaiki kinerja profitabilitas dan kinerja pasar secara simultan. Penjualan yang membubung diikuti dengan eskalasi GPM mencetak laba kotor yang tinggi, yang tentunya juga menghasilkan laba bersih yang lebih tinggi. Alhasil, laba per saham yang dibagikan pun menjulang. Tak mengherankan, bab ini mempengaruhi nilai EPS secara substansial. Price to Earning Ratio pun ikut menanjak, menguntungkan posisi perusahaan karena bertambahnya harga saham. Kedua, ACFTA menyehatkan kinerja solvabilitas perusahaan food and beverages. Tingkat DAR dan DER yang menurun menjanjikan kemandirian perusahaan, sehingga di kemudian hari tidak ada kemungkinan kesulitan membayar kewajiban jangka panjang.

Satu-satunya hal yang harus dicermati dari financial performance food and beverage companies ialah menurunnya kinerja likuiditas. Penjualan yang tinggi menyebabkan perusahaan enggan menumpuk persediaan dan selalu menjaga persediaannya di level minimum (penggunaan metode Just In Time) sampai-sampai nilai aset lancar menjadi menurun. Penurunan aset lancar dapat melambangkan kondisi ilikuid yang berarti tidak sehat. Jadi, seluruh hal di atas merepresentasikan pengaruh kuat ACFTA terhadap perusahaan food and beverages di Indonesia, dan penulis menyimpulkan bahwa H3 diterima walaupun yang terpengaruh dengan signifikan hanyalah EPS.

Sedangkan di Malaysia, meskipun tidak termasuk dalam lima besar penyumbang ekspor, industri makanan dan minuman Malaysia mencatatkan pencapaian yang mengesankan. Nilai ekspor makanan dan minuman mencapai RM 20,6 milyar. Dari karakteristik yang tampak, dapat diikhtisarkan bahwa perusahaan makanan dan minuman Malaysia sedang berada dalem fase mature dalam product life cycle.

Laba yang meningkat (kenaikan EPS, GPM dan ROA) serta penurunan tingkat hutang (DAR dan DER) mengeksplisitkan kondisi positif. Kegiatan ekstensifikasi produk seperti peluncuran minuman kemasan jenis baru (COCOALAND Financial Statement, 2011:14) dilakukan untuk mendukung pasar ekspor.

Perusahaan melakukan investasi untuk pembelian alat produksi sehingga membuat nilai TAT sedikit terseok, tetapi hal ini ditunjang dengan ROA yang melesat. Terlihat bahwa ACFTA memberikan efek positif terhadap industri makanan dan minuman di Malaysia. Namun, banyak faktor yang ikut mempengaruhi keberhasilan ini seperti menguatnya nilai Ringgit terhadap dolar AS. Dengan demikian, pengaruh ACFTA belum dapat disebut signifikan, dan sesuai dengan hasil uji statistik H6 ditolak.

SIMPULAN DAN SARAN

Simpulan dari penelitian ini ialah:

1. Hipotesis H1 diterima bahwa ACFTA berpengaruh secara signifikan terhadap financial performance perusahaan tektil di Indonesia, terutama dalam kinerja likuiditas (QR: nilai Sig 0,046), kinerja profitabilitas (ROA: nilai Sig 0,028), dan kinerja pasar (EPS: nilai Sig 0,028).

2. Hipotesis H2 diterima bahwa ACFTA berpengaruh secara signifikan terhadap financial performance perusahaan besi-baja di Indonesia, terutama dalam kinerja profitabilitas (ROA:

nilai Sig 0,025) dan kinerja pasar (PER: nilai Sig. 0,017).

3. Hipotesis H3 diterima bahwa ACFTA berpengaruh secara signifikan terhadap financial performance perusahaan makanan-minuman di Indonesia, terutama dalam kinerja pasar (EPS:

nilai Sig 0,021).

4. Hipotesis H4 diterima bahwa ACFTA berpengaruh secara signifikan terhadap financial performance perusahaan tektil di Malaysia, terutama kinerja profitabilitas (GPM: nilai Sig 0,028).

5. Hipotesis H5 ditolak bahwa ACFTA tidak berpengaruh secara signifikan terhadap financial performance perusahaan besi-baja di Malaysia.

6. Hipotesis H6 ditolak bahwa ACFTA tidak berpengaruh secara signifikan terhadap financial performance perusahaan makanan-minuman di Malaysia.

Berikut ini ialah saran yang diberikan peneliti. Bagi manajemen perusahaan tekstil, baik di Indonesia maupun Malaysia diharapkan untuk mempertahankan performa keuangannya. Keadaan yang tampak sempurna ini janganlah membuat lengah sehingga mengendurkan strategi perusahaan yang telah dibuat sebelumnya. Perusahaan tekstil di Malaysia, khususnya, harus dapat melejitkan perputaran total aset dan menjaga keadaan persediaan bahan baku agar tidak berlebihan supaya tingkat efisiensi tetap tinggi. Kinerja keuangan yang cemerlang juga janganlah menyilaukan perusahaan makanan-minuman di dua negara. Bagi perusahaan Indonesia, ada baiknya untuk menjaga persediaan dalam level optimum, bukan minimum; sehingga apabila sewaktu-waktu apabila terjadi hal yang tidak diharapkan, kondisi keuangan perusahaan masih likuid. Selain itu, penulis melihat adanya kecenderungan ekstensifikasi produk yang diiringi pembelian aset tetap secara berlebihan di Malaysia. Manajemen perusahaan di Malaysia diharapkan mampu memperhitungkan benefit yang akan didapat dari mesin tersebut sebelum melakukan pembelian. Adapun bagi perusahaan besi-baja dihadapkan pada ketidakpastian, saran dari penulis ialah melakukan kalkulasi anggaran dengan spesifik. Maka dari itu, walaupun biaya bahan baku meningkat, biaya operasional dapat dihemat dengan cara pengurangan karyawan serta pengurangan biaya penyimpanan.

Pemerintah semestinya dapat bahu-membahu dengan produser besi-baja untuk menyelamatkan kondisi iron-steel industries sebelum kolaps. Adapun bantuan yang dapat diberikan ialah mengatur harga maksimal bijih besi sehingga tidak menyulitkan pelaku usaha. Adapun bantuan lain yang dapat diberikan ialah memberikan subsidi atau hibah kepada perusahaan yang mengalami kerugian besar. Bantuan lain seperti keringanan pajak dan keringanan biaya listrik untuk industri juga turut memperkokoh daya saing industri. Bagi peneliti yang akan datang diharapkan memperluas industri yang diteliti, semisal industri kimia murni dan agrikultur. Selain itu, diharapkan memperbanyak variabel penelitian baik dengan memperbanyak rasio keuangan ataupun menambah variabel non-kuantitatif.

Dalam melakukan penelitian ini, salah satu keterbatasan penulis ialah menemukan laporan keuangan yang tepat dan sesuai definisi operasional. Laporan keuangan Malaysia, sebagai contoh, tidak memiliki standarisasi periode pencatatan, antara lain laporan keuangan berakhir bulan Maret, Juni dan Desember. Hal ini mengurangi jumlah sampel yang dapat dijadikan objek penelitian. Selain itu, laporan keuangan Indonesia seringkali menampilkan angka yang berbeda untuk tahun yang sama di edisi yang berbeda, dan laporan keuangan tersebut tidak bisa didapatkan dengan mudah. Untuk menjaga keakuratan, penulis menggunakan data laporan keuangan Indonesia yang dibeli langsung dari Bursa Efek Indonesia.

Keterbatasan lain dalam penelitian ini ialah penilaian financial performance hanya dari aspek rasio keuangan, padahal banyak faktor lain yang berkontribusi dalam financial performance seperti faktor sumber daya manusia, manajemen perusahaan, dan sebagainya. Oleh karena itu, penelitian ini tidak dapat dijadikan pedoman pasti dalam menilai financial performance secara keseluruhan.

REFERENSI

Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Alisjahbana, Armida. (2013). ACFTA dapat Menguntungkan, diakses 28 Februari 2013, dari http://kemenperin.go.id.

ANTARA News. (2010). ACFTA Peluang Yang Penuh Ancaman, diakses 23 Desember 2012 dari http://www.antaranews.com/berita/1263289775/acfta-peluang-yang-penuh-ancaman.

Bursa Malaysia. (2012). Malaysia Annual Report, diakses 26 Desember 2012, dari www.bursamalaysia.com.

COCOALAND. (2011). Annual Report

China Government. (2010). National Sensus from People’s Republic of China.

Fahmi, Irham. (2011). Analisis Laporan Keuangan. Bandung: Alfabeta.

Financial Times. (2013). List of Industries diakses 12 Januari 2013 dari www.ft.com.

Gitman, J, Laurence. (2003). Principles of Managerial Finance. Boston: Pearson Education, Inc.

Guilhot, Laetitia. (2010). Assessing the impact of the main East-Asian Free Trade Agreements using a Gravity Model. First Results. Economics Bulletin, 30 (1): 282-291.

Habib, Arief. (2008). Analisis Kinerja Keuangan dan Perencanaan Keuangan. Jakarta: PT Gramedia Pustaka Utama.

Harahap, Sofyan S. (2007). Analisis Kritis atas Lporan Keuangan (edisi 1). Jakarta: PT Raja Grafindo Perkasa.

Hasan, Iqbal. (2001). Pokok-Pokok Materi Statistik 1 (Statistik Deskriptif). Jakarta: Bumi Aksara.

Herawati, Vica. (2010). Analisis Pengaruh ASEAN CHINA Free Trade Agreement (ACFTA) terhadap Kinerja Keuangan yang Dilihat dari Penjualan pada UKM Tekstil di Pekalongan. Skripsi.

Semarang: Fakultas Ekonomi Universitas Diponegoro.

Indonesia Stock Exchange Team. (2012). Indonesia Annual Report, diakses 27 Januari 2012 dari http://www.idx.co.id.

Jumingan. (2006). Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

KAWAN Food Berhad. (2011). Annual Report

Kementerian Perdagangan dan Industri. (2012). Jumlah Ekspor berdasarkan Industri, diakses 29 Januari 2013 dari http://kemenperin.go.id.

Kinsteel Berhad. (2011). Annual Report.

Malaysian Government. (2011). Malaysian Government Statistic

Martin, D. John, William Petty. (2011). Foundations of Finance. USA: Prentice Hall.

McKinsey Global Institute. (2012). The Archipelago Economy: Unleashing Indonesia’s Potential.

Malaysian Investment Development Authority. (2012) Industries in Malaysia diakses 29 Januari 2013 dari http://mida.gov.my

Munawir. (2007). Analisa Laporan Keuangan. Yogyakarta: Liberty

Permata, MI & Ibrahim.(2010). The Impact of ACFTA Implementation on International Trade of Indonesia. Bulletin of Monetary Economics and Banking, 13 (1): 23-74.

Sucipto. (2003). Dasar-Dasar Manajemen Keuangan Jilid 1. Jakarta: Erlangga.

Tracy, John. A. 2012. How to Read a Financial Report: Wringing Vital Signs Out of the Numbers (7th Edition). New York: John Wiley & Sons, Inc.

Wedhaswary, Inggried. (2010). Efek ACFTA Lebih Dahsyat dari Century. bisniskeuangan.kompas.com.

Diakses pada 28 Januari 2013.

Weygant Kimmel Kieso. (2010). Accounting Principles, 9th Edition. John Wiley & Sons (Asia) Pte Ltd.

Wira, Desmond. (2011). Analisis Fundamental Saham. Jakarta: Exceed.

World Bank. (2012). World Bank Data

Yusida, Ermita. (2013). Dampak Penerapan ASEAN CHINA FREE TRADE AREA (ACFTA) Terhadap Keberlangsungan Industri Kecil Menengah (IKM) dilihat dari Perspektif Varian Produk IKM di Jawa Timur. Malang: Universitas Brawijaya.

RIWAYAT PENULIS

Hana Wijaya lahir di kota Jakarta pada 29 Januari 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang akuntansi pada tahun 2013.