PENGARUH DEWAN KOMISARIS INDEPENDEN, KOMITE AUDIT DAN KEPEMILIKAN INSTITUSIONAL TERHADAP NILAI PERUSAHAAN DENGAN DIMODERASI OLEH CORPORATE SOCIAL

RESPONSIBILITY

(Studi Pada Perusahaan Manufaktur Periode 2016-2019)

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1442 H/2021 M

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Guna Meraih Gelar

Sarjana Ekonomi Oleh: ANDRIAN 11140820000010 NIM:11508200000 53

i

PENGARUH DEWAN KOMISARIS INDEPENDEN, KOMITE AUDIT DAN KEPEMILIKAN INSTITUSIONAL TERHADAP NILAI PERUSAHAAN DENGAN DIMODERASI OLEH CORPORATE SOCIAL

RESPONSIBILITY

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Akuntansi (S.Ak)

Oleh:

Andrian 11140820000010

Di Bawah Bimbingan

Zuwesty Eka Putri, SE., M.Ak. NIP. 198004162009012006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 9 September 2020 telah dilakukan uji komprehensif atas mahasiwa:

Nama : Andrian

NIM : 11140820000010

Jurusan : Akuntansi

Judul Skripsi :Pengaruh Dewan Komisaris Independen, Komite Audit dan Kepemilikan Institusional Terhadap Nilai Perusahaan dengan dimoderasi oleh Corporate Social Responsibility. Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 September 2020

1. Dr. Khayatun Nufus, M.Si NIDN. 0320046901

(………..) Penguji I

2. Hepi Prayudiawan, SE., MM., Ak NIP. 19720516 2009011006

(………...) Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini rabu, 30 juni 2021 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Andrian

2. NIM : 11140820000010

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Dewan Komisaris Independen, Komite Audit dan Kepemilikan Institusional Terhadap Nilai Perusahaan Dengan Dimoderasi oleh Corporate Social Responsibility.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Juni 2021

1. Yessi Fitri, SE., M.Si., Ak ( ) NIP. 19760924 200604 2 002 Ketua

2. Zuwesty Eka Putri, SE., M.Ak ( ) NIP. 19800416 200901 2 006 Pembimbing I

3. Hepi Prayudiawan, SE., MM., Ak, ( ) NIP. 19720516 200901 1 006 Penguji Ahli

v

DAFTAR RIWAYAT HIDUP DATA PRIBADI:

Nama : Andrian

Tempat, Tanggal Lahir : Tangerang, 8 Agustus 1996

Jenis Kelamin : Laki-laki

Alamat : Jl. KH. Maulana Hasanudin RT 003/ RW

003 Kel.Poris Jaya Kec.BatuCeper Kota Tangerang Banten. No.telepon : 0815 – 1333 – 7431 PENDIDIKAN 1. SDN Poris Gaga 2 : 2002 – 2008 2. SMP Muhammadiyah 04 : 2008 – 2011 3. MAN 2 Cipondoh : 2011 – 2014

4. UIN Syarif Hidayatullah Jakarta : 2014 – 2021

PENGALAMAN ORGANISASI

Anggota Departemen Olahraga HMJ Akuntansi

Anggota Departemen Olahraga DEMA Fakultas Ekonomi & Bisnis

LATAR BELAKANG KELUARGA

Ayah : Sadunih

Ibu : Susiana

vi

THE EFFECT OF INDEPENDENT BOARD OF COMMISSIONERS, AUDIT COMMITTEE AND INSTITUTIONAL OWNERSHIP ON FIRM VALUE

WITH CORPORATE SOCIAL RESPONSIBILITY MODERATION. ABSTRACT

This study aimed to get empirical evidence corporate social responbility as the moderating influence of independent board of commissioners, audit committee and institutional ownership on firm value. This research was conducted on manufacturing company in the consumer goods sub sector listed in Indonesia Stock Exchange 2016-2019. The sampling method using purposive sampling. The number samples of this research were 44 samples. Data analysis technique used is the moderate regression analysis.

The results showed that independent board of commissioners affect the firm value, audit committee affect the firm value, institutional ownership does not affect firm value, corporate social responbility able to strengthens the effect of independent board of commissioners on firm value, corporate social responbility was able to weaknes the effect of audit committe on firm value, and corporate social responbility was able to strengthnes the effect of institutional ownerhip on firm value

Keywords: Independent Board of Commissioners, Audit Committee, Institutional Ownership, Firm Value, Corporate Social Responsibility.

vii

PENGARUH DEWAN KOMISARIS INDEPENDEN, KOMITE AUDIT DAN KEPEMILIKAN INSTITUSIONAL TERHADAP NILAI PERUSAHAAN DENGAN DIMODERASI OLEH CORPORATE SOCIAL

RESPONSIBILITY.

ABSTRAK

Penelitian ini bertujuan untuk mendapatkan bukti empiris tanggungjawab sosial perusahaan sebagai moderasi pengaruh dewan komisaris independen, komite audit dan kepemilikan institusional terhadap nilai perusahaan. Penelitian ini dilakukan pada perusahaan manufaktur pada sub sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2016-2019. Metode pengambilan sampel menggunakan purposive sampling. Jumlah sampel penelitian ini adalah 44 sampel. Teknik analisis data yang digunakan adalah analisis regresi moderat.

Hasil penelitian menunjukkan dewan komisaris independen berpengaruh terhadap nilai perusahaan, komite audit berpengaruh terhadap nilai perusahaan, kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan, tanggung jawab sosial perusahaan mampu memperkuat hubungan antara dewan komisaris independen terhadap nilai perusahaan, tanggung jawab sosial perusahaan mampu memperkuat hubungan antara dewan komisaris independen terhadap nilai perusahaan. untuk memperlemah hubungan antara komite audit terhadap nilai perusahaan, dan tanggung jawab sosial perusahaan mampu memperkuat hubungan antara kepemilikan institusional terhadap nilai perusahaan.

Kata kunci: Dewan Komisaris Independen, Komite Audit, Kepemilikan

viii

KATA PENGANTAR

Puji serta syukur kehadirat Allah SWT. atas semua rahmat serta hidayah-Nya yang telah dilimpahkan kepada hamba dan seluruh umat manusia di dunia. Sungguh hamba hanyalah manusia yang tiada berdaya selain dengan pertolongan-Mu ya Rabb, atas ijin dan keridhaanMu maka hamba dapat menyelesaikan proposal skripisi ini. Shalawat dan salam senantiasa tercurahkan kepada Rasullah SAW yang memberikan cahaya terang bagi perkembangan Islam didunia.Terimakasihyang tiada terhingga untuk kedua orangtua hamba yang tersayang yang tiada pernah lelah berdo’a untuk keberhasilan hamba dengan lautan kasih yang takkan pernah surut walaupun kemarau panjang tiba menghadang.

Tiada hari tanpa hamba mengucap syukur kepada-Mu ya Allah, Tuhan yang menggenggam langit dan bumi yang menguasai hari pembalasan.Tidak ada satu kejadianpun tanpa seijin Mu, terima kasih telah mengijinkan hari ini terjadi dalam hidup hamba. Amin ya rabbalalamin…

Pada kesempatan kali ini, peneliti ingin mengucapkan terima kasih yang sebesar-sebesarnya kepada:

1. Kedua orang tua saya yang telah mendukung secara material dan batiniah dikala gundah dan menyerah yang menyerang.

2. Untuk semua dosen di Fakultas Ekonomi dan Bisnis yang telah mengajari saya dengan sabar dan mendukung secara moral.

3. Untuk pembimbing skripsi saya yaitu Zuwesty Eka Putri, M.Ak. yang telah sabar membantu saya dalam membuat skripsi.

4. Untuk semua staff di Fakultas Ekonomi dan Bisnis yang telah membantu saya dalam hal kegiatan perkulihan.

5. Untuk semua sahabat-sahabat dari semua jurusan ekonomi, yang selalu membangkitkan motivasi saya.

6. Untuk teman saya Abi Jaelani yang sering membantu saya dalam menyeleksaikan skripsi ini.

ix

mengerjakan skripsi ini.

8. Untuk teman-teman angkatan akuntansi 2014, khususnya Indra, Ryan, Handiko, Vino, Ridion, Febri, Abdul dan Atinio yang sering memberi semangat saya dalam menyelesaikan skripsi ini.

9. Untuk teman-teman di grup kontrakan burung yang selalu menghibur saya.

Peneliti sangat menyadari kekurangan dalam penulisan skripsi ini, sehingga saran serta kritiknya demi kesempurnaan skripsi yang nantinya akan saya jalani. Terima kasih

Wassalamu’alaikum Warahmatullahi Wabarakaatuhu.

Tangerang, 25 Juni 2021

v DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... v DAFTAR TABEL... vi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Indetifikasi Masalah ... 12 C. Pembatasan Masalah ... 12 D. Rumusan Masalah ... 13

E. Tujuan dan Kontribusi Penelitian ... 14

BAB II TINJAUAN LITERATUR ... 16

A. Tinjauan Literatur Dan Teori ... 16

B. Penelitian Terdahulu ... 69

C. Kerangka Pemikiran ... 70

D. Hipotesis ... 70

BAB III METOLOGI PENELITIAN ... 81

A. Waktu dan Tempat Penelitian ... 81

B. Desain Penelitian ... 81

C. Definisi dan Operasionalisasi Variabel ... 82

D. Populasi dan Sampel Penelitian ... 87

E. Teknik Pengumpulan Data ... 88

F. Metode Analisis ... 88

BAB IV HASIL DAN PEMBAHASAN ... 100

A. Gambaran Umum Objek Penelitian ... 100

B. Analisis Statistik Deskriptif ... 102

vi

D. Pengujian Hipotesis ... 109

E. Pembahasan ... 117

BAB V KESIMPULAN DAN SARAN ... 124

A. Kesimpulan ... 124

B. Saran ... 125

DAFTAR PUSTAKA ... 127

LAMPIRAN ... 127

DAFTAR TABEL Tabel 2.1 Kategori Perusahaan Menurut Implementasi CSR ... 38

Tabel 2.2 Indikator Pengungkapan CSR menurut GRI-G4 ... 46

Tabel 2.3 Penelitian Terdahulu ... 54

Tabel 3.1 Indikator Indeks GRI G4 ... 85

Tabel 3.2 Operasional Variabel ... 86

Tabel 3.3 Kriteria Autokorelasi Durbin – Watson ... 94

Tabel 4.1 Tabel Seleksi Sampel dengan Kriteria ... 100

Tabel 4.2 Sampel Penelitian ... 101

Tabel 4.3 Statistik Deksriptif ... Error! Bookmark not defined.02 Tabel 4.4 Hasil Uji Normalitas ... Error! Bookmark not defined.05 Tabel 4.5 Hasil Uji Multikolonieritas ... Error! Bookmark not defined.06 Tabel 4.6 Hasil Uji Heterokedastisitas... Error! Bookmark not defined.07 Tabel 4.7 Uji Autokorelasi ... Error! Bookmark not defined.09 Tabel 4.8 Hasil Uji Koefisien Determinasi (Adjusted- R Square) .. Error! Bookmark not defined.10 Tabel 4.9 Hasil Uji Statistik F ... Error! Bookmark not defined.11 Tabel 4.10 Hasil Uji Signifikan Parameter Individual ( Uji t) ... Error! Bookmark not defined.12 Tabel 4.11 Hasil Uji Regresi Linier Berganda ... 114

1 BAB I PENDAHULUAN A. Latar Belakang

Nilai perusahaan sangat penting namun tidak mudah dalam menjalankan dan menanamkan nilai perusahaan tersebut. Sebuah nilai harus menjadi kebiasaan, prilaku dan budaya sebuah perusahaan dalam mencapai tujuan perusahaan. Nilai perusahaan adalah persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi dan meningkatkan kepercayaan pasar tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan. Memaksimalkan nilai perusahaan sangat penting karena dengan memaksimalkan nilai perusahaan maka perusahaan telah memaksimalkan tujuan perusahaan (Riadi, 2017).

Perusahaan yang menjanjikan bagi investor untuk menginvestasikan dananya adalah perusahaan yang sustainable yaitu perusahaan yang dapat berjalan secara kontiyu dengan proses operasional yang memenuhi kebutuhan manusia secara masal, yang tak lain adalah perusahaan manufaktur. Kementerian Perindustrian meyakini kinerja industri manufaktur masih tumbuh positif pada tahun 2020. Sektor industri diproyeksikan bisa tumbuh 4,80 – 5,30 persen pada tahun 2020. Target itu

2

lebih tinggi dari perkiraan realisasi pada tahun 2019 yang hanya 4,48 – 4,60 persen. Padahal banyak analis memprediksi kondisi ekonomi global akan menurun karena perang dagang dan ketegangan lainnya. Namun menurut menteri perindustrian target tersebut bisa tercapai dengan melonjaknya produktivitas sejumlah sektor industri melalui penambahan investasi serta kontribusi PDB industri pengolahan nonmigas. Terhadap total PDB pada tahun 2019 diperkirakan 17,58 – 17,70 persen. Pada tahun 2020, kontribusi tersebut diyakini akan menjadi 17,80 – 17,95 persen seiring dengan pertumbuhan PDB industri pengolahan nonmigas yang semakin membaik (Mahardhika, 2020)

Pada periode Januari – September 2019, nilai investor sektor industri menembus Rp 147,3 triliun, dengan nilai kumulatif sejak tahun 2015 sebesar Rp 1.216,2 triliun. Pemerintah memproyeksikan nilai investasi di akhir 2019 tercatat sebesar Rp 188,8 – 204,6 triliun. Sedangkan pada tahun 2020, investasi sektor industri ditargetkan menyentuh Rp 307 – 351 triliun (Mahardhika, 2020). Oleh karena itu, pemerintah gencar menarik investasi, khususnya bagi sektor industri yang berorientasi ekspor, menghasilkan produk subsitusi impor, berbasi teknologi tinggi, dan sektor padat karya. Namun, pada kenyataannya belakang ini perusahaan manufaktur adalah industri yang flukuatif yang naik turun harga sahamnya melebihi Indeks Harga Saham Gabungan. maka dari itu, perusahaan manufaktur dapat dibilang menjanjikan dengan

3

sustainability-nya. Akan tetapi, tetap perlu tingginya kewaspadaan terhadap flukuatif nilai sahamnya bagi para pemangku jabatan akan saham menginvestasikan pada perusahaan industri manufaktur.

Menurut Peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 Tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik, Komisaris Independen adalah anggota Dewan Komisaris yang berasal dari luar Emiten atau Perusahaan Publik dan memenuhi persyaratan sebagai Komisaris Independen. Dalam Pedoman Good Corporate Governance tahun 2006, tugas Komisaris Independen adalah memastikan prinsip-prinsip dan praktik Good Corporate Governance dipatuhi dan diterapkan dengan baik, antara lain menjamin transparansi dan keterbukaan laporan keuangan perusahaan, kepatuhan perusahaan pada perundang-udangan dan peraturan yang berlaku, serta menjamin akuntanbilitas perseroan.

Menurut Wulansari dan Sapari (2017) Komisaris Independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoriyas, pejabat atau dengan cara lain berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan.

Menurut Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 Tentang Pembentukan dan Pedoman Pelaksanaan Kerja

4

Komite Audit, pasal 1 ayat 1, Komite Audit adalah komite yang dibentuk oleh dan bertanggungjawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris termasuk pemeriksaan dan pengawasan tentang proses pelaporan keuangan dan kontrol internal. Dalam pasal 4, Komite Audit paling sedikit terdiri dari 3 (tiga) orang anggota yang berasal dari Komisaris Independen dan pihak dari luar emiten atau perusahaan publik. Menurut Marius dan Masri (2017) Komite Audit juga mempunyai peran penting dalam penerapan Good Corporate Governance dimana tanggungjawab komite audit yaitu memberikan kepastian bahwa perusahaan telah tunduk terhadap undang-undang dan peraturan yang berlaku juga melakukan kontrol yang efektif terhadap konflik kepentingan yang akan merugikan perusahaan dan menurunkan nilai perusahaan.

Kepemilikan Institusional adalah besarnya jumlah saham yang dimiliki institusi dari total saham berdar. Adanya kepemilikan institusional dapat memantau secara profesional perkembangan investasinya sehingga tingkat pengendalian terhadap manajemen sangat tinggi yang pada akhirnya dapat menekan potensi kecurangan. Pemegang saham institusional diantaranya mencakup perusahaan asuransi, dana pensiun dan reksadana. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aset perusahaan dan diharapkan juga dapat bertindak sebagai pencegah terhadap pemborosan yang dilakukan oleh manajemen. Menurut

5

Marius dan Masri (2017) Kepemilikan Institusional dapat menyebabkan penurunan nilai perusahaan. Hal ini disebabkan karena kepemilikan institusional yang ada adalah pemilik sementara (transfer owner) yang hanya berfokus pada laba sekarang, jika perusahaan dirasakan tidak menguntungkan, maka investor akan menarik sahamnya secara besar-besaran.

Begitu pentingnya nilai perusahaan maka penelitian ini ingin mengkaji fenomena yang menjadi faktor mempengaruhi nilai perusahaan. Menurut (Riyanto, 2015) salah satu faktor yang mempengaruhi nilai perusahaan adalah tanggung jawab sosial perusahaan (CSR). Fenomena pengungkapan CSR sedang trend dibanyak perusahaan terutama perusahaan besar. Pengungkapan CSR yang dilakukan perusahaan bermanfaat untuk meningkatkan citra, brand, dan harga saham perusahaan. Dua fakta perbandingan perusahaan yang menerapkan CSR dengan yang tidak. Perusahaan yang telah menerapkan CSR dalam bisnisnya contohnya adalah perusahaan Danone (Air Mineral Aqua) dan yang tidak adalah PT Freeport. Danone dengan produk Aqua melakukan kegiatan CSR berupa WASH (Water Access, Sanition, Hygine program). Program Aqua mendapatkan penghargaan dari Metro TV dalam kategori pelestarian lingkungan. Program CSR yang dilakukan Aqua berhasil memperoleh citra dan nilai perusahaan yang baik di kalangan masyarakat. Aqua juga berhasil mendongkrak pendapatan bersih perusahaan.

6

Kemudian kita bandingkan dengan perusahaan yang tidak menerapkan CSR yaitu PT Freeport Indonesia. Perusahaan tambang paling besar di Indonesia ini tidak menerapkan CSR hal ini bisa dilihat masih banyaknya kemiskinan, pendidikan masyarakat yang kurang diperhatikan, lingkungan disekitar yang kena imbas akibat pembuangan limbah sembarangan dan lain sebagainya. PT Freeport ini memiliki citra yang kurang baik karena tidak memperhatikan lingkungan disekitarnya (Inayati, 2017). Pengungkapan CSR merupakan salah satu upaya yang dilakukan perusahaan untuk dapat memenuhi kepentingan stakeholder dan menjamin keberlangsungan perusahaan jangka panjang (Atmaja, dkk. 2015).

Menurut penelitian yang dilakukan oleh Prakoso (2020) yang menyatakan bahwa Corporate Social Responsibility merupakan salah satu cara bagi perusahaan untuk memperoleh kepercayaan atau legitimasi masyarakat termasuk investor, dengan diperolehnya hubungan positif dan signifikan antara pengungkapan CSR dengan nilai perusahaan berarti masyarakat dan stakeholder telah menerima dengan baik sinyal positif sejalan dengan penelitian yang dilalukan oleh Negara (2019) yang menyatakan GCG, CSR dan moderasi antara keduanya akan mampu memberikan pengaruh yang lebih kuat terhadap nilai perusahaan. Sehingga kombinasi antara ketiga hal tersebut secara bersama-sama juga akan mampu memperkuat nilai perusahaan dengan lebih komperhensif. Secara teoritis, terdapat hubungan positif antara kinerja ekonomi suatu

7

perusahaan dengan pengungkapan tanggung jawab sosial. Hal ini didukung oleh agency theory dengan premis bahwa perolehan laba yang semakin besar akan membuat perusahaan mengungkapan informasi sosial yang lebih luas.

Faktor-faktor yang memperngaruhi nilai perusahaan, salah satunya yaitu penerapan Good Corporate Governance (GCG) pada perusahaan. Jajaran Pengendalian perusahaan merasa sangat penting memiliki GCG atau tata kelola perusahaan yang baik. Jika penerapan GCG benar dapat membuat perusahaan semakin besar dan terpercaya. Menurut Sidharta Utama, Pembina Indonesian Institute for Coporate Directorship (IICD) menyatakan pentingnya GCG bagi perusahaan. Catatan fenomena tahun sebelumnya, saat ini dari 50 perusahaan besar yang di Asia Tenggara baru dua perusahaan asal Indonesia masuk dalam penilaian GCG di Asean sedangkan 23 perusahaan asal Thailand masuk sebagai top GCG. Ini membuktikan Indonesia masih ketinggalan dibandingkan negara tetangga. Menurut Sardjito Deputi Komisioner Pengawas pasar modal OJK terhadap penerapan GCG saat ini kepada emiten membuat perusahaan makin kompetitif di ASEAN (Suprayitno, 2017). Perusahaan yang memiliki tata kelola yang baik akan menambah nilai perusahaan. Menurut Bisnis.com 2018 peringkat Asean Corporate Governance Scorecard (ACGS) Indonesia pada tahun 2017 mengalami peningkatan menjadi 70,59 dari

8

62,88 pada tahun 2015. Pada penelitian ini memproksikan variabel GCG dengan komisaris independen, komite audit, dan kepemilikan institusional.

Kerangka konseptual penelitian meliputi beberapa teori antara lain teori Stakeholder, teori Legitimasi, teori Keagenan, dan teori Sinyal. Pengungkapan CSR lekat hubungannya dengan teori stakeholder. Dalam pandangan teori stakeholder perusahaan bertanggungjawab pada seluruh stakeholder yaitu pihak-pihak yang memiliki kepentingan terhadap perusahaan seperti karyawan, masyarakat, pesaing, badan usaha lain, dan perusahaan asing. Dengan adanya CSR menunjukan perusahaan tidak terbatas hanya memaksimalkan laba untuk kepentingan pemegang saham saja tetapi lebih luas lagi yaitu untuk stakeholder (Freeman,R.E. & Mc Vea J., 2001). Teori legitimasi mencakup gagasan tentang kontrak sosial antara perusahaan dengan masyarakat (Jupe, 2005). Teori legitimasi menjelaskan bahwa praktik pengungkapan tanggung jawab perusahaan harus dilaksanakan sedemikian rupa agar aktivitas dan kinerja perusahaan dapat diterima oleh masyarakat. Perusahaan akan mendapatkan legitimasi dari masyarakat melalui pengungkapan tersebut yang akan berdampak pada kelangsungan hidup perusahaan. Masyarakat akan memberikan reaksi positif terhadap perusahaan karena pengungkapan aktivitas CSR (Branco dkk., 2008). Perspektif teori keagenan dapat digunakan dalam memahami prinsip dari tata kelola perusahaan atau yang sering disebut sebagai good corporate governance (GCG).

9

Teori keagenan muncul setelah terjadinya fenomena-fenomena yaitu semakin maraknya kepemilikan perusahaan yang dipisahkan dari manajemen. Penerapan tata kelola perusahaan yang baik diperlukan oleh setiap perusahaan guna mengurangi terjadinya konflik atau masalah kepentingan antara pengelola perusahaan dengan para investor atau pemegang saham. Perusahaan yang memiliki GCG yang baik akan lebih di respon positif oleh pasar dan mempengaruhi nilai perusahaan (Tambunan, dkk., 2017). Teori Sinyal menurut (Rankin, dkk., 2012) menekankan bahwa perusahaan pelapor dapat meningkatkan nilai perusahaan melalui pelaporannya. Menurut Gumanti, (2009) menyatakan dalam bentuk dan jenis apapun sinyal yang diberikan perusahaan, tujuannya adalah agar pihak eksternal dapat mengambil keputusan yang tepat. Perusahaan harus memberikan sinyal yang memiliki kekuatan informasi yang nantinya dapat mengubah penilaian pihak eksternal perusahaan kearah yang lebih baik. Informasi pengungkapan CSR, GCG dan kepemilikan asing dapat memberikan sinyal positif kepada pihak eksternal sehingga dapat mempengaruhi harga saham perusahaan.

Penelitian mengenai corporate social responsibility sebagai variabel moderasi antara good corporate governance telah banyak dilakukan yang berkaitan dengan nilai perusahaan. Penelitian ini dimotivasi oleh penelitian sebelumnya yang dilakukan oleh Widyaningsih (2019) dan Negara (2019) menyatakan terdapat hubungan yang signifikan

10

antara good corporate governance yang diproksikan hubungan dewan independen, komite audit, dan kepemilikan institusional terhadap nilai perusahaan. Hal ini dikarenakan semakin besarnya Proporsi Dewan Komisaris Independen dalam suatu perusahaan akan dapat meningkatkan Kinerja Manajerial, Komite Audit dalam Kepmen Nomor 117 tahun 2002 akan berlaku untuk meningkatkan efektifitas auditor. Kemudian adanya kepemilikan Institusional akan mampu meningkatkan pengawasan terhadap kinerja manajer perusahaan tersebut. Pada yang dilakukan Widyaningsih (2019) dan Negara (2019) menggunakan CSR juga sebagai variabel moderasi, hasil penelitian menunjukan bahwa CSR mampu memoderasi antara hubungan GCG terhadap nilai perusahaan. Hal ini sesuai dengan hasil secara parsial dan simultan yang menyatakan terdapat pengaruh signifikan antara GCG terhadap nilai perusahaan, sehinga ketika perolehan laba perusahaan semakin besar akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas untuk meningkatkan kredibilitas dan citra dimata publik.

Penelitian ini termotivasi pada penelitian yang dilakukan oleh Willim et al (2020) yang berjudul Analysis of Impact Implementation of Corporate Governance and Corporate Social Responsibility on Corporate Value in Banking Sector with Net Profit Margin and Management Quality as Moderating Variables. Pada penelitian yang dilakukan oleh Willim et al (2020) menggunakan variabel yang sama dengan yaitu Good Corporate

11

Governance, Corporate Social Responsibility dan Nilai Perusahaan tetapi penelitian ini, peneliti ingin membedakan penelitiannya dengan model moderasi. Dimana pada model penelitian ini menjadikan variabel Good Corporate Governance sebagai variabel Independen dan variabel Nilai Perusahaan sebagai variabel dependen, sedangkan variabel Corporate Social Responsibility sebagai moderasi. Hal inilah yang membedakan dengan penelitian yang dilakukan sebelumnya, hal lain yang membedakannya ialah terletak pada proksi dari Good Corporate Governance. Pada penelitian yang dilakukan oleh Willim et al (2020) menggunakan proksi Corporate Governance Index, dimana pengukuran tersebut mengukur cara simultan faktor determinan GCG. Sedangkan pada penelitian ini menggunakan proksi Good Corporate Governance yang terdiri dari Dewan Komisaris Independen, Komite Audit dan Kepemilikan Institusional sebagai alat ukurnya. Pada populasi penelitian terdapat perbedaan, dimana penelitian ini menggunakan sektor manufaktur periode 2016-2019, sedangkan penelitian sebelumnya menggunakan sektor perbankan 2009-2018.

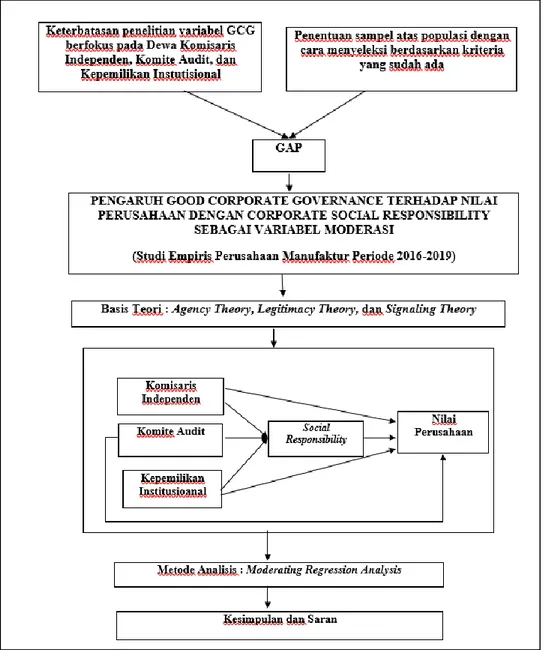

Berdasakan latar belakang yang suudah dipaparkan maka peneliti ingin meneliti apakah Komisaris Independen, Komite Audit, dan Kepemilikan Institusional Berpengaruh dengan Nilai Perusahaan dengan Corporate Social Responsibility sebagai variabel Moderasi.

12 B. Indetifikasi Masalah

Berdasarkan latar belakang yang sudah dijelaskan, maka identifikasi masalah yang hendak diteliti pada penelitian ini yaitu terkait permasalahan yang terjadi pada beberapa beberapa perusahaan manufaktur yang terdaftar di BEI pada periode 2016-2019, dalam mengukur nilai perusahaan dan bagaimana sistematis perubahan nilai perusahaan tersebut, diantaranya:

1. Adanya kesulitan keuangan (financial distress).

2. Ketidakmampuan perusahaan dalam hal pemasaran sehingga kehilangan pasar aktifnya.

3. Kurangnya kegiatan CSR di perusahaan.

4. Kurangnya komunikasi serta keterbukaan pada para pemegang saham.

C. Pembatasan Masalah

1. Menguji GCG terhadap nilai persuaahan dengan dimoderasi oleh Corporate Social Responsibility.

Dari sekian banyak permasalahan yang dihadapi oleh perusahaan manufaktur yang bergerak pada sektor barang konsumsi yang terdaftar BEI pada periode 2016 -2019. Penelitian ini membatasi pada variabel GCG dengan fokus pada indikator dewan komisaris independen, komite audit dan kepemilikan intitusional.

13

2. Responden pada penelitian ini fokus pada perusahaan manufaktur yang bergerak pada sektor barang konsumsi yang terdaftar BEI pada periode 2016 - 2019.

Dari sekian banyak perusahaan manufaktur sub sektor barang dan konsumsi yang terdaftar BEI pada periode 2016 - 2019, peneliti menggunakan penentuan sampel atas populasi dengan cara menyeleksi berdasarkan kriteria yang sudah ditentukan.

D. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah yang akan dibahas dalam penilitian ini adalah :

1. Apakah Dewan Komisaris Independen berpengaruh terhadap Nilai Perusahaan?

2. Apakah Dewan Komite Audit berpengaruh terhadap Nilai Perusahaan ? 3. Apakah Kepemilikan Institusional berpengaruh terhadap Nilai

Perusahaan?

4. Apakah CSR berpengaruh terhadap Nilai Perusahaan?

5. Apakah Dewan Komisaris Independen berpengaruh terhadap Nilai Perusahaan dengan CSR sebagai variabel moderasi?

6. Apakah Dewan Komite Audit berpengaruh terhadap Nilai Perusahaan dengan CSR sebagai variabel moderasi?

7. Apakah Kepemilikan Institusional berpengaruh terhadap Nilai Perusahaan dengan CSR sebagai variabel moderasi?

14 E. Tujuan dan Kontribusi Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah :

a. Untuk menganalisis dan memperoleh bukti empiris pengaruh Dewan Komisaris Independen terhadap Nilai Perusahaan.

b. Untuk menganalisis dan memperoleh bukti empiris pengaruh Dewan komite audit terhadap Nilai Perusahaan.

c. Untuk menganalisi dan memperoleh bukti empiris pengaruh Kepemilikan Intitusional terhadapa Nilai Perusahaan.

d. Untuk menganalisis dan memperoleh bukti empiris Corporate Social Responsibility dapat memoderasi hubungan Dewan Komisaris Independen terhadap Nilai Perusahaan.

e. Untuk menganalisis dan memperoleh bukti empiris Corporate Social Responsibility dapat memoderasi hubungan Komite Audit terhadap Nilai Perusahaan.

f. Untuk menganalisis dan memperoleh bukti empiris Corporate Social Responsibility dapat memoderasi hubungan Kepemilikan Institusional terhadap Nilai Perusahaan.

15 2. Kontribusi Penelitian

a. Kontribusi Praktik

Membantu seorang analis keuangan untuk meningkatkan nilai perusahaan, salah satunya dengan melakukan meningkatkan mutu GCG dan kegiatan CSR.

b. Kontribusi Akademik

Penelitian ini diharapkan dapat memberikan tambahan literatur serta bukti tembahan untuk sumber referensi pada penelitian selanjutnya.

16 BAB II

TINJAUAN LITERATUR A. Tinjauan Literatur Dan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan konsep yang menjelaskan hubungan kontraktual antara pinsipal dan agen. Dalam hal ini prinspal adalah pemilik atau pemegang saham, sedangkan yang dimaksud dengan agen adalah manajemen yang mengelola perusahaan. Teori keagenan menenkankan akan pentingnya pemisahan kepentingan antara prinsipal dan agen. Disini terjadi penyerahkan pengelolaan perusahaan dari prinsipal kepada agen. Tujuan dari pemisahan pengelolaan dari kepemilikan perusahaan, yaitu agar prinsipal memperoleh keuntungan semaksimal mungkin dengan biaya yang seefisien mungkin ketika perusahaan tersebut dikelola oleh agen. Teori agensi menjelaskan tentang hubungan antara dua pihak dimana salah satu menjadi agen dan pihak lain bertindak sebagai prinsipal (Hendriksen dan Breda, 2000) dalam Ratnasari (2011). Pemegang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Sedangkan para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut.

17

Menurut Jensen dan Meckling (1976) mengatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agen) dengan investor (pemilik). Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan pemilik sehingga memicu biaya keagenan. Sebagai agen, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik dan sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian, terdapat dua kepentingan yang berbeda dalam perusahaan dimana masing-masing pihak berusaha mencapai tingkat kemakmuran yang dihendaki.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa teori agensi, prinsipal (investor) bukan hanya pemilik, tapi juga kreditur, pemegan saham, maupun pemerintah. Perspektif hubungan agensi adalah dasar untuk memahami good corporate governance. Konsep good corporate governance berkaitan dengan bagaiman para pemilik (pemegan saham) yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan melakukan kecurangan-kecurangan yang akan merugikan para pemegan saham.

2. Teori Legitimasi

Konsep legitimasi menunjukkan adanya suatu kontrak sosial yang implisit dimana perusahaan bertanggung terhadap harapan atau tuntutan masyarakat (Kuznetsov & Kuznetsovau, 2008). Secara spesifik, dianggap

18

bahwa kelangsungan hidup suatu organisasi akan terancam jika masyarakat mempersepsikan bahwa organisasi telah melanggar kontrak sosial (Deegan, 2002). Legitimasi dapat dijelaskan sebagai persepsi umum bahwa tindakan perusahaan diinginkan, tepat atau sesuai dalam beberapa sistem sosial yang dibangun dari norma-norma, nilai-nilai, keyakinan, dan definisi (Moir, 2001).

Menurut Ratmono et al (2015), legitimasi diperoleh organisasi ketika dalam kondisi atau status ketika sistem nilai sebuah entitas kongruen dengan sistem nilai sosial yang lebih besar di mana entitas merupakan salah satu bagian darinya. Ketika terjadi sebuah disparitas (ketidaksesuaian) antara kedua sistem tersebut maka terjadi sebuah ancaman pada legitimasi masyarakat. Aktivitas CSR dilakukan perusahaan untuk menunjukkan sistem nilai perusahaan telat selaras dengan sistem sosial di mana perusahaan tersebut beroperasi. Berdasarkan teori ini dapat diajukan argument bahwa pengungkapan CSR dilakukan perusahaan untuk mendapatkan legitimasi dari masyarakat dimana perusahaan berada. Legitimasi ini menyebabkan perusahaan terhindar dari hal-hal yang tidak diinginkan dan dapat meningkatkan nilai perusahaan tersebut. Teori legitimasi menyatakan organisasi bukan hanya memperhatikan hak-hak investor tetapi juga memperhatikan hak publik (Deegan, 2002).

Menurut Nuur & Murni (2009) untuk bisa mempertahankan kelangsungan hidupnya, perusahaan mengupayakan sejenis legitimasi atau

19

pengakuan baik dari investor, kreditor, konsumen, pemerintah maupun masyarakat sekitar. Untuk memperoleh legitimasi dari investor, perusahaan senantiasa meningkatkan return saham bagi investor. Untuk memperoleh legitimasi dari kreditor, perusahaan meningkatkan kemampuannya mengembalikan hutang. Untuk memperoleh legitimasi dari konsumen, perusahaan senantiasa meningkatkan mutu produk dan layanan. Untuk mendapatkan legitimasi dari pemerintah, perusahaan mematuhi segala peraturan perundang-undangan yang ditetapkan oleh pemerintah. Untuk memperoleh legitimasi dari masyarakat, perusahaan melakukan aktivitas pertanggungjawaban sosial.

3. Teori Sinyal (Signaling Theory)

Signaling theory atau teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

20

Menurut Brigham dan Houston (2001) isyarat atau sinyal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Selanjutnya perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan utang. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Teori sinyal menjelaskan mengapa manajer suatu entitas mempunyai insentif secara sukarela(voluntary) melaporkan informasi-informasi kepada pasar modal walaupun tidak ada ketentuan yang mengharuskan.

Teori sinyal mengemukakan tentang pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi menyajikan keterangan catatan dan gambaran masa lalu, saat ini maupun masa yang akan datang bagi perusahaan dan pasar modal. Informasi yang lengkap dan relevan serta akurat dan tepat waktu diperlukan investor pasar modal sebagai alat untuk menganalisis sebelum mengambil keputusan untuk berinvetasi. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif maka diharapkan

21

pasar akan bereaksi pada waktu pengumuman diterima oleh pasar. Pada saat informasi diumumkan dan pelaku pasar sudah menerima informasi tersebut pelaku pasar terlebih dahulu mengiterprestasikan dan menganalisa informasi tersebut sebagai sinyal baik ataupun sinyal buruk. Jika pengumuman yang diumumkan sebagai sinyal baik bagi investor maka akan terjadi perubahan volume dalam perdagangan saham (Jogiyanto, 2013).

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan baik pihak dalam maupun pihak luar.

4. Nilai Perusahaan

Nilai Perusahaan adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual (Hermuningsih, 2013). Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan yang tinggi

22

menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi (Hemastuti, 2014).

Tujuan manajemen perusahaan adalah memaksimalkan nilai kekayaan para pemegang saham (Harmono, 2017). Nilai perusahaan dapat diukur melalui nilai harga saham dipasar berdasarkan terbentuknya harga saham perusahaan di pasar, yang merupakan refleksi penilaian oleh publik terhadap kinerja perusahaan secara riil. Dikatakan secara riil karena terbentuknya harga di pasar merupakan bertemunya titik-titik kestabilan, kekuatan permintaan dan titik-titik kestabilan kekuatan penawaran harga yang secara riil terjadi transaksi jual beli surat berharga di pasar modal antara para penjual (emiten) dan para investor, atau sering disebut ekuilibrium pasar. Oleh karena itu, dalam teori keuangan pasar modal harga saham dipasar disebut sebagai konsep nilai perusahaan (Harmono, 2015). Semakin tinggi harga saham maka semakin tinggi pula nilai suatu perusahaan.

Menurut Fahmi (2014) agency theory merupakan suatu kondisi yang terjadi pada suatu perusahaan dimana pihak manajemen sebagai pelaksana yang disebut lebih jauh sebagai agen dan pemilik modal (owner) sebagai principal membangun suatu kontrak kerjasama yang disebut dengan nexus of contract, kontrak kerjasama ini berisi kesepakan-kesepakan yang menjelaskan bahwa pihak manajemen perusahaan harus

23

bekerja secara maksimal untuk memberi kepuasan secara maksimal seperti profit yang tinggi kepada pemilik modal (owner). Teori yang mendasari nilai perusahaan ini adalah teori stakeholder dari Freeman (1983), perusahaan tidak hanya sekedar bertanggung jawab terhadap pemilik saham, namun bergeser ke ranah sosial kemasyarakatan, selanjutnya disebut dengan tanggung jawab sosial. Fenomena seperti ini terjadi karena adanya tuntutan dari masyarakat akibat dari negative eksternalities yang timbul serta ketimpangan sosial yang terjadi. Untuk itu tanggung jawab perusahaan yang semula hanya diukur sebatas pada indikator ekonomi laporan keuangan, kini harus bergeser dengan mempertimbangkan faktor-faktor stakeholder, baik internal maupun eksternal. Pihak internal maupun eksternal yang dimaksud adalah, pemerintah, perusahaan pesaing, masyarakat sekitar lingkungan internasional, lembaga diluar perusahaan, para pekerja, kaum minoritas dan lain sebagainya yang keberadaannya sangat mempengaruhi dan dipengaruhi perusahaan. Batasan stakeholder tersebut mengisyaratkan bahwa perusahaan hendaknya memperhatikan stakeholderkarena mereka adalah pihak yang mempengaruhi dan dipengaruhi baik secara langsung maupun tidak langsung atas kebijakan yang diambil dan dilakukan oleh perusahaan.

Menurut Harmono (2017) indikator yang mempengaruhi nilai perusahaan dapat dilakukan dengan menggunakan :

24

a. PBV (Price Book Value)

Price Book Value merupakan salah satu variabel yang dipertimbangkan seorang investor dalam menentukan saham mana yang akan dibeli. Nilai perusahaan dapat memberikan keuntungan pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kekayaan pemegang saham.

PBV =Harga perlembar saham Nilai buku saham biasa b. PER (Price Earning Ratio)

Price earning ratio adalah harga per lembar saham, indikator ini secara praktis telah diaplikasikan dalam laporan keuangan laba rugi bagian akhir dan menjadi bentuk standar pelaporan keuangan bagi perusahaan publik di Indonesia. Rasio ini menunjukan seberapa besar investor menilai harga saham terhadap kelipatan earnings (Harmono, 2015).

PER = Harga pasa saham Laba per lembar saham c. EPS (Earning Per Share)

Earning Per Share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki (Fahmi, 2014).

25

EPS = Laba setelah pajak Jumlah saham beredar d. Tobin’s Q

Analisis Tobin’s Q juga dikenal dengan rasio Tobin’s Q. rasio ini merupakan konsep yang berharga karena menunjukan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi dimasa depan (Smithers dan Wright, 2007) dalam Prasetyorini (2013).

Tobin′s Q =MVE + Debt

TA Dimana :

MVE = Harga saham Debt = Hutang TA = Total Aset

Dalam penelitian ini alat ukur yang digunakan untuk mengukur nilai perusahaan adalah PER.

5. Good Corporate Governance

Good Corporate Governance merupakan tata kelola perusahan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan (Haruman, 2008 dalam Maharani dan Suardana, 2014). Kinerja perusahaan tergantung dari pekerjaan Good Corprate Governance, keputusan-keputusan dari Good Corporate Governance mempengaruhi hasil kinerja perusahaan termasuk ketika

26

perusahaan mengalami kerugian ataupun keuntungan. Good Corporate Governance memiliki peran penting dalam perusahaan. Perusahaan mengandalkan Good Corporate Governance sebagai pengawas. Good Corporate Governance merupakan suatu sistem yang mengarahkan dan mengawasi suatu perusahaan (Agustia, 2013).

Sesuai dengan Pasal 1 ayat 1,Peraturan Menteri Negara BUMN No. PER-01/MBU/2011 tanggal 1 Agustus 2011 tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada BUMN, disebutkan bahwa tata kelola perusahaan yang baik (Good Corporate Governance), yang selanjutnya disebut GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan secara professional berdasarkan peraturan perundangan-undangan dan etika berusaha (Hamdani & Nupikso, 2016).

Setiap perusahaan harus memastika bahwa asas GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Asas GCG yaitu transparasi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan diperlukan untuk mencapai kesinambungan usaha (sustainability) perusahaan dengan memperhatikan pemangku kepentingan (stakeholders) (Komite Nasional Kebijakan Governance, 2006).

Menurut Komite Nasional Kebijakan Governance (2006) lima asas yang diperlukan dalam konsep Good Corporate Governance yaitu:

27

a. Transparansi (Transparency)

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan.

b. Akuntabilitas (accountability)

Perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan persyaratan yang diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

d. Independensi (Indepedency)

Untuk melancarkan pelaksanaan GCG, perusahaan harus dikelola secara independensi sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diitervensi oleh pihak lain.

28

e. Kewajaran dan kesetaraan (fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan pemegang saham dan pemangku kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asa kewajaran dan kesetaraan.

Secara singkat dari berbagai pengamatan, jika diperhatikan, maka tampak terdapat unsur-unsur corporate governance yang berasal dari dalam perusahaan (dan yang selalu diperlukan di dalam perusahaan) serta unsur-unsur yang ada di luar perusahaan (dan yang selalu diperlukan di luar perusahaan) yang bisa menjamin berfungsinya Good Corporate Governance (Sutedi, 2012). Manfaat dalam penerapan GCG menurut Supriatna & Kusuma (2009), antara lain:

a. Mengurangi agency cost

b. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan di mata publik dalam jangka panjang

c. Menciptakan dukungan para stakeholders (para pemangku kepentingan) dalam lingkungan perusahaan yang terhadap keberadaan perusahaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan.

29

e. Meningkatkan kinerja secara keseluruhan f. Meningkatkan akses ke pasa modal

Mekanisme pengukuran corporate governance pada penelitian ini, corporate governance difokuskan menjadi, yaitu proposi komisaris independen, komite audit dan kepemilikan intitusional.

a. Komisaris Independen

Menurut Peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 Tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik, Komisaris Independen adalah anggota Dewan Komisaris yang berasal dari luar Emiten atau Perusahaan Publik dan memenuhi persyaratan sebagai Komisaris Independen.

Keanggotaan dewan komisaris diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 Tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik Pasal 20, sebagai berikut:

1) Dewan Komisaris paling kurang terdiri dari 2 (dua) orang anggota Dewan Komisaris.

2) Dalam hal Dewan Komisaris terdiri dari 2 (dua) orang anggota Dewan Komisaris, 1 (satu) diantaranya adalah Komisaris Independen.

3) Dalam hal Dewan Komisaris terdiri dari 2 (dua) orang anggota Dewan Komisaris, jumlah Komisaris Independen

30

wajib paling kurang 30% (tiga puluh persen) dari jumlah seluruh anggota Dewan Komisaris.

4) 1 (satu) di antara anggota Dewan Komisaris diangkat menjadi komisaris utama atau Presiden Komisaris.

Berdasarkan Pasal 21 ayat 2 peraturan OJK tersebut, Komisaris Independen wajib memenuhi persyaratan sebagai berikut:

1) Bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencakan, memimpin, mengendalikan atau mengawasi kegiatan Emiten atau Perusahaan Publik tersebut dalam waktu 6 (enam) bulan terakhir, kecuali untuk pengangkatan kembali sebagai Komisaris Independen Emiten atau Perusahaan Publik pada periode berikutknya.

2) Tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik tersebut. 3) Tidak mempunyai hubungan Afiliasi dengan Emiten atau

Perusahaan Publik, anggota Dewan Komisaris, anggota Direksi, atau pemegang saham atau Emitmen atau Perusahaan Publik tersebut; dan

31

4) Tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten atau Perusahaan Publik tersebut.

Dalam Pedoman Good Corporate Governance tahun 2006, tugas Komisaris Independen adalah memastikan prinsip-prinsip dan praktik Good Corporate Governance dipatuhi dan diterapkan dengan baik, antara lain menjamin transparansi dan keterbukaan laporan keuangan perusahaan, kepatuhan perusahaan pada perundang-udangan dan peraturan yang berlaku, serta menjamin akuntanbilitas perseroan.

b. Komite Audit

Ikatan Komite Audit Indonesia (IKAI) mendefinisikan komite audit adalah suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris, dengan demikian tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan fungsi pengawasan (oversight) atas proses pelaporan keuangan, manajemen risiko, pelaksanaan audit dan implementasi dari corporate governance di perusahaan-perusahaan.

Menurut Peratutan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 Tentang Pembentukan dan Pedoman

32

Pelaksanaan Kerja Komite Audit, Pasal 1 ayat 1, Komite Audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris termasuk pemeriksaan dan pengawasan tentang proses pelaporan keuangan dan kontrol internal. Dalam Pasal 4, Komite Audit paling sedikit terdiri dari 3 (tiga) orang anggota yang berasal dari Komisaris Independen dan Pihak dari luar Emiten atau Perusahaan Publik.

c. Kepemilikan Intitusional

Selain kepemilikan saham secara intitusional, dikenal juga kepemilikan saham secara institusional. Menurut Octaviani (2013) Kepemilikan institusional biasanya hanya menyerahkan tanggung jawab tata kelola perusahaan kepada manajemen, sedangkan kepemilikan institusional hanya mengawasi secara efektif kinerja manajemen. Selain memiliki peran dalam mengontrol manajer, kepemilikan institusional juga merupakan subtitusi bagi kepemilikan intitusional.

Investor institusional juga disebut investor yang canggih (sophisticated) karena investor ini mempunyai akses dan sumber informasi yang lebih tepat waktu dan relevan sehingga dapat memprediksi laba perusahaan di masa depan dibandingkan kepemilikan individual (Octaviani, 2013). Sehingga lebih dapat

33

memprediksi laba masa depan perusahaan dan tentunya akan melakukan pengawasan yang lebih efektif lagi terhadap perusahaan, sehingga manajemen tidak dapat melakukan pengelolaan laba.

Hal ini sesuai dengan penelitian yang dilakukan oleh Siregar & Utama (2005) dan penelitian dari Suwito & Herawaty (2005), yang hasil penelitiannya menunjukkan bahwa kepemilikan institusional berpengaruh negatif terhadap earning management, hal ini berarti memberikan pengaruh positif pada kualitas laba. Namun, penelitian lain juga berpendapat bahwa investor institusional adalah "pemilik sementara" yang terlalu terfokus pada laba jangka pendek dan karenanya manajer mendapat tekanan untuk memberikan penghasilan lebih tinggi secara konsisten, sehingga menjadi salah satu alasan manajemen untuk menarik investor institusi.

6. Corporate Social Responsibility Disclosure (CSRD) a. Definisi Corporate Social Responsibility (CSR)

Pada umumnya, CSR adalah suatu bentuk tanggung jawab sosial perusahaan terhadap lingkungan masyarakat yang dapat dilakukan dengan cara melaksanakan berbagai kegiatan sosial yang bermanfaat bagi masyarakat yang berada di sekitar lingkungan perusahaan. Lanis

34

& Richardson (2012) menyatakan bahwa CSR merupakan faktor kunci dalam keberhasilan dan kelangsungan hidup perusahaan.

Menurut Sudana (2011), Corporate Social Responsibility (CSR) adalah tanggung jawab sebuah organisasi perusahaan terhadap dampak dari keputusan-keputusan dan kegiatannya kepada masyarakat dan lingkungan. World Business Council for Sustainable Development (WBCSD) &World Resource Institute (WRI) (2004) mendefinisikan CSR adalah sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan, keluarga, komunitas setempat, maupun masyarakat umum untuk pembangunan.

Dari definisi diatas dapat disimpulkan bahwa Corporate Social Responsibility (CSR) merupakan komitmen perusahaan untuk memberikan kontribusi jangka panjang terhadap satu issue tertentu di masyarakat atau lingkungan untuck dapat menciptakan lingkungan yang lebih baik.

b. Faktor-faktor yang mempengaruhi Corporate Social Responsibility (CSR)

Menurut Hayne et al (2012) ada lima hal yang dapat mempengaruhi implementasi CSR, yaitu:

35

2) Environtment yang berbicara tetang lingkungan. 3) Corporate Governance.

4) Social cohesion, yaitu dalam melaksanakan CSR jangan sampai menimbulkan kecembururan sosial.

5) Economic strength, atau memberdayakan lingkungan menuju kemandirian di bidang ekonomi.

Dari uraian diatas dampak bahwa faktor yang mempengaruhi implementasi CSR adalah komitmen pimpinan perusahaan, ukuran, dan kematangan perusahaan, serta regulasi dan sistem perpajakan yang diatur pemerintah (Haynes et al., 2012).

c. Prinsip-prinsip Corporaten Social Responsibility

Prinsip-prinsip tanggung jawab sosial (Social Responsibility) menurut Murphy & Ng’ombe (2009), adalah sebagai berikut:

1) Sustainability

Sustainability berkaitan dengan upaya perusahaan dalam melakukan aktivitas (action) tetap memperhitungkan keberlanjutan sumberdaya dimasa depan.

2) Accountability

Accountability adalah upaya perusahaan terbuka dan bertanggung jawab atas aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan ketika aktivitas perusahaan

36

mempengaruhi dan dipengaruhi lingkungan eksternal. Tingkat akuntabilitas dan tanggung jawab perusahaan menentukan legitimasi stakeholders eksternal, serta meningkatkan transaksi dalam perusahaan.

3) Transparancy

Transparacy merupakan prinsip penting bagi pihak eksternal. Transaksi bersinggungan dengan pelaporan aktivitas perusahaan termasuk dampak terhadap pihak eksternal.

d. Manfaat Corporate Social Responsibility (CSR)

Menurut UN Global Compact(2000), pemahaman CSR mencakup 3P yaitu profit, people, & planet. Konsep ini memuat pengertian bahwa bisnis tidak hanya sekedar mencari keuntungan (profit) melainkan juga kesejahteraan orang (people) (Dahlia et al, 2016). Dengan begitu perusahaan yang menggunakan pratik CSR dengan benar, pasti akan peduli dengan lingkungan sekitar. Dengan cara itu pula suatu perusahaan dapat dikenal oleh masyarakat luas sehingga diakui keberadaannya.

Menurut Wahyudi & Pawestri (2006), manfaat Corporate Social Responsibility (CSR) adalah sebagai berikut:

1) Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan.

37

3) Mereduksi risiko bisnis perusahaan.

4) Melebarkan akses sumberdaya bagi operasional perusahaan. 5) Membuka peluang pasar yang lebih luas.

6) Mereduksi biaya, misalnya terkait dampat pembuangan limbah.

7) Memperbaiki hubungan dengan stakeholders. 8) Memperbaiki hubungan dengan regular.

9) Meningkatkan semangat dan produktivitas karyawan. 10) Peluang mendapatkan penghargaan.

e. Kategori perusahaan menurut implementasi CSR

Menurut Murphy & Ng’ombe (2009), terkait dengan pratik CSR perusahaan dapat dapat dikelompokan menajdi empat kelompok, yaitu:

1) Kelompok Hitam

Kelompok hitam adalah mereka yang tidak melaksanakan praktek CSR sama sekali. Mereka adalah pengusaha yang menjalakan bisnis semata-mata untuk kepentingan sendiri. Kelompok ini sama sekali tidak peduli pada aspek lingkungan dan sosial sekelilinganya dalam menjalankan usaha, bahkan tidak memperhatikan kesejahteraan karyawannya.

38

2) Kelompok Merah

Kelompok merah adalah perusahaan yang memulai melaksanakan program CSR, tetapi memandangnya hanya sebagai kelompok biaya yang akan mengurangi keuntungannya.

3) Kelompok Biru

Kelompok biru adalah perusahaan yang menilai praktik CSR akan memberi dampak positif terhadap usahanya karena merupakan investasi bukan biaya.

4) Kelompok Hijau

Kelompok hijau adalah perusahaan yang sudah menempatkan CSR pada strategi jantung dan bisnisnya, CSR tidak hanya dianggap sebagai keharusan, tetapi kebutuhan yang merupakan modal sosial.

Tabel 2.1

Kategori Perusahaan Menurut Implementasi CSR

Peringkat Keterangan

Hijau

Perusahaan yang sudah menempatkan CSR pada strategi jantung dan inti bisnisnya. CSR tidak hanya dianggap sebagai keharusan, tetapi kebutuhan yang merupakan modal

sosial.

Biru

Perusahaan yang menilai praktik CSR akan memberi dampak positif tehadap usahanya karena merupakan

39 Merah

Perusahaan peringkat hitam yang memulai menerapkan CSR, karena CSR masih dipandang sebagai komponen

biaya yang mengurangi keuntungan perusahaan.

Hitam

Kegiatannya degeneratif. Mengutamakan kepentingan bisnis. Tidak peduli aspek sosial disekelilingnya. Sumber:Sukmadi (2010)

f. Pratik Corporate Social Responsibility (CSR) di Indonesia

Menurut Sitorus & Mangoting (2014) di Indonesia, konsep CSR mulai menjadi isu yang hangat sejak tahun 2001, banyak perusahaan dan instansi-instansi sudah mulai melirik CSR sebagai suatu konsep pemberdayaan masyarakat. Perkembangan tentang konsep CSR pada dasarnya semakin terwujud, baik ditinjau dari segi kualitas maupun kuantitas. Pelaksanaan CSR di Indonesia lebih banyak dilakukan melalui kerja sama dengan pihak lain ataupun organisasi lain. Adapun kecenderungan kegiatan yang dilakukan adalah berupa pelayanan sosial, pendidikan dan pelatihan, lingkungan, ekonomi dan sebagainya.

Setidaknya ada tiga alasan penting kalangan dunia usaha harus merespon dan untuk mengembangkan isu tanggung jawab sosial sejalan dengan operasi usahanya. Pertama, perusahaan adalah bagian dari masyarakat dan oleh karenanya wajar bila perusahaan memperhatikan kepentingan masyarakat. Kedua, kalangan bisnis dan masyarakat sebaiknya memiliki hubungan

40

yang bersifat simbiosis mutualisme. Ketiga, kegiatan tanggung jawab sosial merupakan salah satu cara untuk meredam atau bahkan menghindari konflik sosial.

Bentuk tanggung jawab sosial di Indonesia yang dilakukan oleh perusahaan menurut Famiola & Adiwoso (2016) dapat digolongkan dalam tiga bentuk, yaitu sebagai berikut:

1) Public Relations

Public Relations adalah usaha untuk menanamkan persepsi positif kepada masyarakat tentang kegiatan yang dilakukan oleh perusahaan. Biasanya berbentuk kampanye yang tidak terikat sama sekali dengan produk yang dihasilkan oleh perusahaan yang bersangkutan.

2) Defensive Strategy

Defensive strategy adalah usaha yang dilakukan perusahaan guna menangkis anggapan negatif komunitas yang sudah tertanam mengenai kegiatan perusahaan, dan biasanya untuk melawan serangan negatif dari anggapan komunitas. Usaha CSR yang dilakukan adalah mengubah anggapan negatif yang telah berkembang sebelumnya menjadi anggapan positif.

41

3) Kegiataan yang berasal dari visi perusahaan

Melakukan program untuk kebutuhan komunitas sekitar perusahaan atau melakukan kegiatan yang berbeda dari hasil perusahaan itu sendiri.

Di Indonesia tegulasi mengenai CSR diatur oleh pemerintah sejak tahun 1994 dengan dikeluarkannya Keputusan Menteri Keuangan Republik Indonesia No. 316/KMK 016/1994 tentang Program Pembinaan Usaha Kecil dan Koperasi oleh Badan Usaha Milik Negara, yang kemudian dikukuhkan lagi dengan Keputusan Menteri Negara Badan Usaha Milik Negara No. Kep-236/MBU/2003 menetapkan bahwa setiap perusahaan diwajibkan menyisihkan laba setelah pajak sebesar 1% sampai dengan 3% untuk menjalankan CSR.

Pasal 15b Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal menyatakan bahwa setiap investor berkewajiban melaksanakan tanggung jawab sosial perusahaan. Penjelasan pasal ini menyatakan bahwa yang dimaksud dengan tanggung jawab sosial perusahaan adalah tanggung jawab yang melekat pada perusahaan penanaman modal untuk tetap menciptakan hubungan yang serasi,

42

seimbang, dan sesuai dengan lingkungan, nilai, norma dan budaya masyarakat.

Tanggung jawab sosial perusahaan juga tercantu dalam Undang-Undang No. 40 Tahun 2007 tetang Perseroan Terbatas (PT). Pasal 74 ayat (1) Undang-Undang ini menyatakan perseroan yang menjalankan kegiatan usahanya di bidang atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Ayat (2) pasal ini menyatakan kewajiban tersebut diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. Selanjutnya Ayat (3) menyebutkan perseroan yang tidak melaksanakan kewajiban sebagaimana yang dimaksud ayat (1) dikenai sanksi sesuai dengan peraturan perundang-undangan yang terkait. Kemudia Ayat (4) menyatakan ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan dengan Peraturan Pemerintah. Dengan adanya Undang-Undang tersebut maka CSR merupakan tindakan wajib bagi setiap perusahaan di Indonesia. Peraturan mengenai CSR, antara lain:

43

1) Undang-Undang Repbulik Indonesia No. 23 Tahun 1997 Tentang Lingkungan Hidup

2) Undang-Undang Repbulik Indonesia No. 8 Tahun 1999 Tentang Perlindungan Konsumen

3) Undang-Undang Republik Indonesia No. 2003 Tentang Ketenagakerjaan

4) Undang-Undang Republik Indonesia No. 5 Tahun 1999 Tentang Pratek Larangan Monopoli dan Persaingan Usaha Tidak Sehat dan lain-lain.

Dengan adanya peraturan-peraturan tersebut dapat ditarik kesimpulan bahwa kegiatan Corporate Social Responsibility (CSR) merupakan kewajiban setaip badan usaha yang ada di Indonesia.

g. Definisi Corporate Social Responsibility (CSR) Disclosure

Menurut Sitorus & Mangoting (2014) Corporate Social Responsibility (CSR) Disclosure atau pengungkapan Corporate Social Responsibility (CSR) adalah sebagai berikut:

“Pengungkapan CSR yang sering disebut Social Disclosure, Corporate Social Reporting, atau Social Accounting merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok

44

khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan”.

Abdullah et al, (2019) yang dikutip oleh Rahmawati (2012), mendefinisikan Corporate Social Responsibility (CSR) Disclosure adalah: “Pengungkapan sosial sebagai suatu pelaporan atau penyampaian informasi kepada stakeholders mengenai segala aktivitas perusahaan yang berhubungan dengan lingkungan sosialnya”.

Berdasarkan definisi diatas menunjukan bahwa pengungkapan CSR adalah proses penyampaian informasi mengenai aktivitas perusahaan yang berhubungan dengan lingkungan sosialnya terhadap masyarakat. Dengan melakukan CSR maka perusahaan ikut peduli terhadap kesejahteraan masyarakat serta lingkungan hidup di sekitar. Agar masyarakat dapat mengetahui tindakan CSR yang telah dilakukan oleh perusahaan, maka perlu adanya pengungkapan tanggung jawab sosial, pengungkapan ini tercantum dalam laporan tahunan perusahaan.

h. Metode pengukuran Corporate Social Responsibility Disclosure

Corporate Social Responsibility Disclosure diukur dengan angka indeks Corporate Social Responsibility Disclosure Index (CSRDI) hasil content analysis, berdasarkan indikator GRI (Global