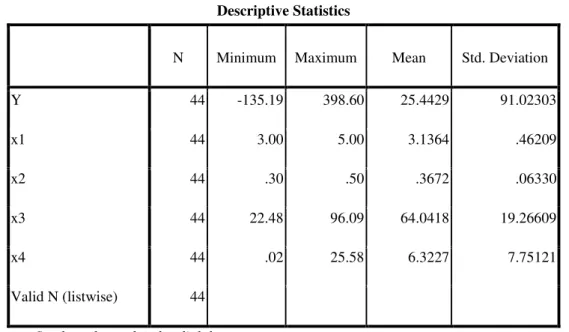

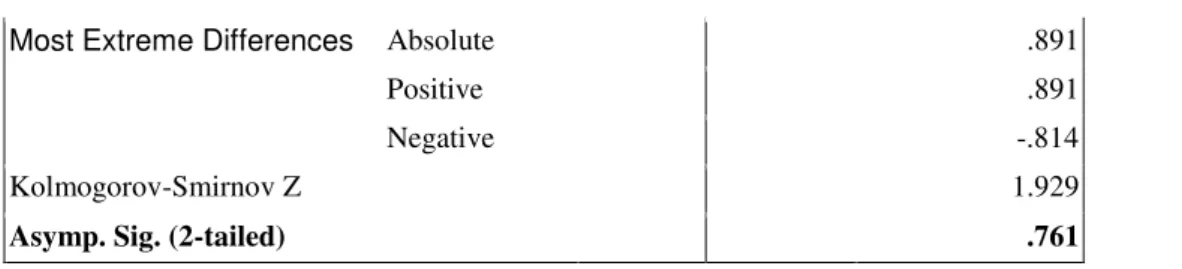

Pengaruh Good Corporate Governance pada Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2014)

Teks penuh

Gambar

Dokumen terkait

13 Analisis kadar pati resisten secara in vitro (Modifikasi Wepner et al 1999) Analisis kadar pati resisten (Lampiran 5a) dilakukan dengan mereaksikan pati dalam sampel dengan

Tarkasteltaessa koko aineiston ultraäänimittoj .en korrelaatoita teu- rasominaisuuksiin (taulukko 18) todetaan, että ominaisuudet ovat kes- kenään varsin hyvin

atau lebih dan dengan sebuah alat penunjuk yang penunjukannya dapat diprogram untuk penggunaan setiap skala timbang, biaya pengujian, peneraan atau penera

Dalam penelitian ini peneliti memberikan gambaran secara menyeluruh tentang fungsi sistem kredit semester (SKS) pada pembelajaran Pendidikan Agama Islam di SMA Negeri 1 Surabaya,

Hasil dari penelitian ini bersifat arahan desain, dalam upaya menghidupkan potensi Kampung Tua Tanjung Riau sebagai kawasan wisata bahari/maritim melalui

Pengadaan dengan Harga katalog LKPP Harga satuan Rp 5 jutaPenyedia tidak bisa memenuhi.Sehingga dilakukan dengan penyedia setempat dengan harga setempat Rp 5.6

Organisasi Darud Da’wah wal Irsyad adalah organisasi sosial keagamaan yang didirikan oleh ulama- ulama Sulawesi Selatan. Inisatif pendiriannya bermula dari Musyawarah

“PENGARUH UKURAN PERUSAHAAN, GOOD CORPORATE GOVERNANCE, DAN KEPEMILIKAN MANAJERIAL TERHADAP MANAJEMEN LABA (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI