DAN BIAYA AUDIT

SKRIPSI

Oleh :

NUR AISYAH 0613010169/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

INDEPENDENSI AUDITOR DITINJAU DARI HUBUNGAN

AUDITOR DENGAN KLIEN, KEAHLIAN AUDITOR

DAN BIAYA AUDIT

yang diajukan :

NUR AISYAH 0613010169/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, SE, MSi Tanggal : ………. NIP. 030.217.167

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : ““Independensi

Auditor Ditinjau Dari Hubungan Auditor dengan Klien, Keahlian Auditor dan

Biaya Audit (Studi Pada KAP Publik di Surabaya)”. dapat terselesaikan dengan

baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada : 1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Oktober 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Auditing ... 10

2.2.1.1. Pengertian Auditing ... 10

2.2.1.2. Tujuan Auditing ... 12

2.2.1.3. Jenis – Jenis Auditing ... 14

2.2.1.4. Tahap – Tahap Pelaksanaan Auditing... 16

2.2.1.5. Standart Auditing ... 17

2.2.1.6. Standart Profesional Akuntan Publik... 19

2.2.2. Hubungan Auditor Dengan Klien ... 20

2.2.3. Biaya Audit ... 21

terhadap Independensi ... 24

2.2.7. Teori Yang Melandasi Biaya Audit dengan Klien terhadap Independensi ... 26

2.2.8. Teori Yang Melandasi Hubungan Keahlian Auditor terhadap Independensi ... 27

2.3. Kerangka Pikir ... 28

2.4. Hipotesis ... 31

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 32

3.2. Teknik Penentuan Sampel ... 35

3.2.1. Populasi... 35

3.2.2. Sampel... 36

3.3. Teknik Pengumpulan Data ... 37

3.3.1. Jenis Dan Sumber Data ... 37

3.3.2. Metode Pengumpulan Data... 37

3.4. Uji Kualitas Data ... 37

3.4.1. Uji Validitas Data ... 37

3.4.2. Uji Reliabilitas ... 38

3.4.3. Uji Normalitas... 38

3.5. Teknik Analisis Dan Uji Hipotesis ... 39

3.5.1. Teknik Analisis ... 39

3.5.2. Uji Hipotesis ... 40

4.3. Teknik Analisis Dan Uji Hipotesis ... 45

4.3.1. Uji Analisis Data... 45

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 45

4.3.1.1.1. Uji Validitas... 45

4.3.1.1.2. Uji Reliabilitas ... 47

4.3.1.1.3. Uji Normalitas ... 48

4.3.2. Teknik Analisis Korelasi Pearson ... 48

4.4. Pembahasan ... 50

4.4.1. Implikasi ... 50

4.4.2. Perbedaan Dengan Penelitian Sebelumnya... 53

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 53

4.4.4. Keterbatasan Penelitian... 54

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 55

5.2. Saran ... 55

DAFTAR PUSTAKA

LAMPIRAN

Halaman

Tabel. 3.1 Kriteria Interpretasi Untuk Koefisien Korelasi ... 39

Tabel. 4.1 Rekapitulasi Jawaban Responden Hubungan Auditor dengan Klien (X1)... 42

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Biaya Audit (X2) . 43 Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai Keahlian Auditor (X3) ... 44

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai Independensi Auditor (Y) ... 45

Tabel. 4.5 Hasil Uji Validitas... 46

Tabel. 4.6 Hasil Uji Reliabilitas ... 47

Tabel. 4.7 Hasil Uji Normalitas ... 48

Tabel. 4.8 Hasil Analisis Hubungan Variabel Bebas Dengan Variabel Terikat … ... 49

Halaman

Gambar. 2.1. Model Dilema Etika ... 24

Gambar. 2.2. Diagram Kerangka Pikir... 30

viii

Oleh :

NUR AISYAH

Abstrak

Perekonomian nasional beberapa tahun terakhir dinilai melemah akibat dari bangkrutnya sejumlah perusahaan yang menopang perekonomian nasional. Masalahnya perusahaan tersebut dinilai memiliki kinerja yang baik, tiba – tiba saja terjerat hutang yang tak terkendali, apabila dihubungkan dengan tugas dan pekerjaan profesi akuntan, terkesan adanya anggapan masyarakat yang cenderung menyalahkan akuntan yang hanya mengurusi feenya saja tanpa dilandasi suatu tanggung jawab profesi. Beberapa akuntan secara terbuka mengakui bahwa mereka bisa saja melakukan tugasnya dengan benar namun hal tersebut belum bisa dilakukan karena perusahaan menginginkan agar hasil audit yang dilakukan sesuai permintaan perusahaan, apabila auditor menolak maka KAP akan kehilangan klien karena berpindah kepada KAP lain. Melihat kejadian ini, bila dihubungkan dengan sikap profesional profesi tentunya berimplikasi terhadap tugas pekerjaan profesi selanjutnya, dan kalau sudah begitu tentu akan mempengaruhi independensi akuntan yang bersangkutan. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris hubungan Auditor dengan Klien, Biaya Audit dan keahlian Auditor dengan Independensi Auditor

Sampel yang digunakan dalam penelitan ini adalah 44 Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 44 responden (Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya). Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa hipotesis 1 yang menyatakan diduga Hubungan Auditor dengan Klien mempunyai hubungan yang signifikan dengan Independensi Auditor, teruji kebenarannya, hipotesis 2 yang menyatakan diduga Biaya Audit mempunyai hubungan yang signifikan dengan Independensi Auditor, teruji kebenarannya dan hipotesis 3 yang menyatakan diduga Keahlian Auditor mempunyai hubungan yang signifikan dengan Independensi Auditor, teruji kebenarannya.

Keyword : Hubungan Auditor dengan Klien, Biaya Audit, keahlian Auditor

INDEPENDENSI AUDITOR DITINJAU DARI HUBUNGAN

AUDITOR DENGAN KLIEN, KEAHLIAN AUDITOR

DAN BIAYA AUDIT

Oleh :

NUR AISYAH

Abstrak

Perekonomian nasional beberapa tahun terakhir dinilai melemah akibat dari bangkrutnya sejumlah perusahaan yang menopang perekonomian nasional. Masalahnya perusahaan tersebut dinilai memiliki kinerja yang baik, tiba – tiba saja terjerat hutang yang tak terkendali, apabila dihubungkan dengan tugas dan pekerjaan profesi akuntan, terkesan adanya anggapan masyarakat yang cenderung menyalahkan akuntan yang hanya mengurusi feenya saja tanpa dilandasi suatu tanggung jawab profesi. Beberapa akuntan secara terbuka mengakui bahwa mereka bisa saja melakukan tugasnya dengan benar namun hal tersebut belum bisa dilakukan karena perusahaan menginginkan agar hasil audit yang dilakukan sesuai permintaan perusahaan, apabila auditor menolak maka KAP akan kehilangan klien karena berpindah kepada KAP lain. Melihat kejadian ini, bila dihubungkan dengan sikap profesional profesi tentunya berimplikasi terhadap tugas pekerjaan profesi selanjutnya, dan kalau sudah begitu tentu akan mempengaruhi independensi akuntan yang bersangkutan. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris hubungan Auditor dengan Klien, Biaya Audit dan keahlian Auditor dengan Independensi Auditor

Sampel yang digunakan dalam penelitan ini adalah 44 Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 44 responden (Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya). Data yang diperoleh dianalisis dengan menggunakan teknik analisis korelasi rank spearman dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa hipotesis 1 yang menyatakan diduga Hubungan Auditor dengan Klien mempunyai hubungan yang signifikan dengan Independensi Auditor, teruji kebenarannya, hipotesis 2 yang menyatakan diduga Biaya Audit mempunyai hubungan yang signifikan dengan Independensi Auditor, teruji kebenarannya dan hipotesis 3 yang menyatakan diduga Keahlian Auditor mempunyai hubungan yang signifikan dengan Independensi Auditor, teruji kebenarannya.

Keyword : Hubungan Auditor dengan Klien, Biaya Audit, keahlian Auditor

INDEPENDENCY AUDITOR EVALUATED FROM RELATION

AUDITOR WITH CLIENT, MEMBERSHIP OF AUDITOR

AND AUDIT EXPENSE

Oleh :

NUR AISYAH

Abstrak

National economy of assessed last some years to weaken effect of going broke of a number of company which sustaining national economy. Its problem of the company assessed to have good performance, arrive - just arrive trapp debt which uncontrollably, if attributed to duty and work of accountant profession, impress the existence of society ascription which tend to to blame accountant which only kurus just him it without based on an profession responsibility. Some accountant openly confess that they might possibly do its duty truly but the mentioned not yet can be done by because company wish so that result of done audit according to request of company, if auditor refuse hence KAP will lose client because making a move to other KAP. See this occurence, if when attributed to professional attitude of profession it is of course have implication to to duty work of profession hereinafter, and if have so of course will influence pertinent accountant independency. This research aim to to know and prove empirically Auditor relation with Client, Audit Expense and membership of Auditor with Independency Auditor.

Sampel which is used in this elite is 44 laboring Auditor at Office Public Accountant (KAP) in Surabaya, While source of used data come from answer of kuisioner disseminated at 44 responder Laboring auditor at Office Public Accountant (KAP) in Surabaya). obtained to be Data to be analysed by using technique analyse doubled linear regresi by means of ... assist computer, using program of SPSS. 16.0 For Windows

From result of analysis can be concluded that hypothesis 1 expressing to be anticipated by Relation Auditor with Client have relation which is signifikan with Independency Auditor, tested by its truth, hypothesis 2 expressing to be anticipated by Audit Expense have relation which is signifikan with Independency Auditor, tested by its truth and hypothesis 3 expressing to be anticipated by Membership of Auditor have relation which is signifikan with Independency Auditor, tested by its truth.

Keyword : Relation Auditor with Client, Audit Expense, membership of

BAB I

PENDAHULUAN

1.1 Latar Belakang

Keputusan – keputusan ekonomik biasanya diambil berdasarkan pada informasi yang tersedia bagi para pengambil keputusan. Dalam pengambilan keputusan yang berhubungan dengan alokasi sumber dana, manajer, investor, kreditur, dan badan regulator lainnya, memerlukan informasi yang handal dan relevan.

Hal ini dikarenakan auditing memainkan peran penting dalam proses pengambilan keputusan yang dilakukan oleh berbagai pihak baik manajer, investor, kreditor maupun pemerintah dengan cara menyediakan laporan yang objektif dan independensi atas keandalan informasinya.

Pihak eksternal mengandalkan pendapat yang diberikan oleh auditor yang kompeten yang dicirikan oleh independensi dan integritas moral. Apabila pendapat mereka dianggap tidak handal, maka bisa menimbulkan tuntutan hukum bagi pihak klien.

Kode etika dan di dalam norma pemeriksaan akuntan independensi auditor sudah sangat jelas diatur. Independensi harus diartikan sebagai bebas dari bujukan, pengaruh atau pengendalian klien atau dari siapapun juga yang mempunyai kepentingan dengan audit, dan bila di dalam melakukan kegiatan pemeriksaan seorang Auditor diatur untuk mengikuti keinginan klien, maka

Perilaku profesional auditor menurut etika profesi dengan sendirinya masuk kedalam tiga bagian umum yang bisa saja tumpang tindih yaitu menyangkut hubungan auditor dengan :

1. Klien

2. Akuntansi lain

3. Masyarakat (Holmes and Burns, 1986: 80)

Menurut Mayangsari (2003) pendapat auditor yang ahli dan independensi berbeda dengan auditor yang hanya mempunyai salah satu karakter atau sama sekali tidak mempunyai tersebut. Artinya auditor yang ahli dan independensi rata – rata pendapat yang diberikan menunjukkan pendapat mereka lebih mengarah pada lemahnya kelangsungan hidup perusahaan tersebut.

Menurut Dewi (2008), hubungan auditor dengan klien dengan auditor menunujukkan hubungan sedang signifikan, hal ini dilihat dari adanya kenyataan bahwa auditor lebih mementingkan hubungannya dengan klien agar ada penugasan berkelanjutan dan tidak mengutamakan independensinya.

Knapp (1985) menjelaskan bahwa yang mempengaruhi pemberian pendapat audit adalah kemampuan auditor untuk tetap bersikap independensi meskipun ada tekanan dari pihak manajemen. (dikutip dari Mayangsari, 2003)

Faktanya, perekonomian nasional beberapa tahun terakhir dinilai melemah akibat dari bangkrut massal sejumlah perusahaan raksasa yang menopang perekonomian nasional. Masalahnya sejumlah perusahaan raksasa yang selama ini dinilai memiliki kinerja yang baik, tiba – tiba saja terjerat hutang yang menggelembung tak terkendali, apabila dihubungkan dengan tugas dan pekerjaan profesi akuntan, terkesan adanya anggapan masyarakat yang cenderung atau bertendensi menyalahkan profesi akuntan hanya mengurusi pendapatnya saja tanpa dilandasi suatu tanggung jawab profesi (Media Akuntansi,99: hal 6-7).

Beberapa akuntan secara terbuka mengakui bahwa mereka bisa saja melakukan tugasnya dengan benar namun hal tersebut belum bisa dilakukan karena perusahaan menginginkan agar hasil audit yang dilakukan harus sesuai permintaan perusahaan, apabila auditor menolak maka KAP akan kehilangan klien karena berpindah kepada KAP lain. (Media Akuntansi, 99: hal 6-7).

Fenomena rebutan klien diantara akuntan publik sebenarnya sejak dulu telah mewarnai perdagangan jasa audit, dan ini rentan sekali hubungannya dengan fee. Seperti diketahui jasa audit yang diberikan KAP

tidak pernah ada tarif dasarnya tetapi hanya didasarkan atas negosiasi (Media Akuntan, 99: hal 6-7).

Melihat kejadian ini, bila dihubungkan dengan sikap profesional profesi tentunya berimplikasi terhadap tugas pekerjaan profesi selanjutnya,

Lemahnya mental akuntan apabila menyangkut urusan fee, sehingga sangat mudah dilakukan “windows dressing“, meskipun ada standart dan

kode etik yang mengatur profesi akuntan publik tetapi faktanya banyak sekali pelanggaran etika profesi yang dilanggar (Media Akuntan, 99: hal 6-7).

Salah satu hal penting lainnya dalam mewujudakan profesionalisme adalah independensi, akuntan publik tidak independensi akibat hubungan erat dengan klien, serta hubungan kekerabatan auditor dengan klien.

Hubungan ekonomik dan keuangan dalam hal penugasan akuntan publik harus memperhatikan tingkat materialitas dan pandangan pihak ketiga yang patut mengetahui, apakah dapat mempertimbangkan dan menerimanya. Risiko terhadap rusaknya independensi akuntan publik harus dipertimbangakan oleh akuntan publik dengan memperhatikan pengamanan yang dapat diterima dan kepentingan publik yang harus dilindungi.

Independensi akuntan publik hanya dapat dianggap rusak, apabila akuntan publik pelapor mengetahui atau patut mengetahui keadaan atau hubungan yang mungkin mengkompromikan independensinya. Akuntan publik harus menguasai independensi apabila risiko yang ada signifikan atau tidak dan apakah rasio dalam keadaan atau hubungan tersebut dapat diukur dengan pengamanan yang menekan risiko sebagai perrtimbangan untuk menerima atau menolak penugasan (Media Akuntan, 2000 : 20).

Sekarang ini masih banyak masalah mengenai pembekukan izin akutansi publik dan KAP. Misalnya adalah kasus mentri keuangan Sri

Effendi & Rekan, AP Heriyono, SE. Izin usaha KAP Heriyono, SE

dibekukan selama jangka waktu 3 bulan, berdasakan keputsan mentri keuangan Nomor : 338/KM.1/2009 terhitung mulai tanggal 30 mei 2009. AP Heriyono, SE sebelumnya telah dikenakan sanki peringatan sebanyak 3 kali dalam jangka waktu 48 bulan terakhir yaitu tidak menyampaikan laporan

kegiatan usaha dan kuangan KAP tahun takwim 2004, 2005, dan 2006.

KAP Nasrul Effendi & Rekan dikenakan pembekuan izin usaha selama 3 bulan melalui KAP Nomor : 389/KM.1/2009 tanggal 2 april 2009. Hal ini dilakukan sebagai sanksi kerena KAP Nasrul Effendi & Rekan melakukan pelanggaran terhadap ketentuan pasal 3 ayat 1 peraturan mentri keuangan (PMK) Nomor : 17/PMK.01/2008 tentang jasa akuntan publik, yaitu memberikan jasa audit umum atas laporan keuangan PT. Korra antar lestari lebih dari 6 tahun buku berturut turut, dari tahun 2001 – 2007.

AP Heriyono, SE dikenakan sanksi pembekuan selama 3 bulan berdasarkan Keputusan Mentri Keuangan Nomor : 389/KM.01/2009 tanggal 15 April 2009. Pembekuan ini sebgai sanksi lanjutan dari pembekuan KAP Heriyono, SE sesuai dengan pasal 71 ayat 3 Peraturan Mentri Keuangan (PMK) Nomor : 17/PMK.01/2008 tentang jasa Akuntan Publik, bahwa izin AP pemimpin KAP dibekukan apabila izin usaha KAP dibekukan.

tentang jasa akuntan publik, dengan memberikan jasa audit umum atas laporan keuangan lebih dari 3 tahun buku berturut turut, terhadap PT. Angka Wijaya Sentosa dan Cirleka Indonesia, PT. Pasaman & Soeparma dan Tekma Yasa Konsultan, PT. Merpati Internet Mandiri, Korra antarlestari.

Sesuai dengan latar belakang yang telah dikemukakan dan berdasarkan fenomena yang terjadi, maka peneliti tertarik untuk mengadakan penelitian dengan judul : “Independensi Auditor Ditinjau Dari Hubungan

Auditor dengan Klien, Keahlian Auditor dan Biaya Audit (Studi Pada

KAP Publik di Surabaya)”.

1.2 Perumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu 1. Apakah Hubungan Auditor dengan Klien mempunyai hubungan yang

signifikan dengan Independensi Auditor ?

2. Apakah Biaya Audit mempunyai hubungan yang signifikan dengan Independensi Auditor ?

3. Apakah Keahlian Auditor mempunyai hubungan yang signifikan dengan Independensi Auditor ?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat mengambil manfaat antara lain :

1. Bagi Kantor Akuntan Publik

Hasil penelitian ini diharapkan dapat memberikan masukan dalam rangka peningkatan pelayanan terhadap klien akan pengendalian

mutu auditor serta peningkatan independensi para akuntan publik. 2. Bagi Universitas

Sebagai tambahan khasanah perpustakaan, bahan referensi dan bahan masukan bagi penelitian lebih lanjut, yang berhubungan dengan masalah yang ada.

3. Bagi Peneleti

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan memperluas wawasan tentang auditing, terutama hal – hal yang

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan penelitin ini, telah dilakukan oleh

1. Murtanto (1999)

a. Judul Penelitian :

“Identifikasi Karakteristik – Karakteristik Keahlian Audit : Profesi Akuntan Publik di Indonesia “

b. Permasalahan :

Mengungkapkan prepesi dan mengklasifikasikan karakteristik tersebut kedalam lima kategori karakteristik yang diusulkan : “komponen pengetahuan “, “ciri – ciri psikologis”, “strategi penentuan keputusan “. “komponen berpikir” dan “anlisa tugas”

c. Hasil Penelitian :

“Pengalaman dan pengetahuan” masih merupakan karakteristik yang merupakan karakteristik yang penting bagi keahlian auditor. Hal ini dapat dilihat juga berdasarkan kategori

2. Mayangsari (2003)

a. Judul Penelitian :

“Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit : Sebuah kuasi eksperimen “

b. Permasalahan :

1. Apakah terdapat perbedaan pendapat auditor yang ahli dan independensi dengan audit yang hanya memiliki satu karakteristik atau auditor yang sama sekali tidak memiliki karakreristik - karakteristik tersebut ?

2. Apakah terdapat perbedaan jenis informasi yang digunakan sebagai dasar pembuatan keputusan pendapat antara auditor yang ahli dan yang tidak ahli ?

c. Hasil Penelitian

3. Ratmono dan Prabowo (2006)

a. Judul Penulitian :

“Komitmen Dalam Hubungan Auditor dan Klien : Anteseden dan konsekuensi”

b. Perumusan Masalah :

Memperoleh bukti empiris mengenai konsekuensi dari konsep komitmen dalam kajian pemasaran jasa audit.

c. Hasil penelitian :

Independensi merupakan anteseden penting bagi adanya komitmen dalam hubungan jangka panjang antara KAP dan klien. Dan juga menunjukan bahwa perhatian KAP terhadap kebutuhan klien pada tingkat interaksi karyawan pelanggan (client orientation ) dapat meningkatkan situasi kerja antara klien dan auditor untuk mencapai tujuan bersama (cooperation).

Adapun persamaan penelitian sekarang dengan penelitian terdahulu adalah sama-sama membahas mengenai faktor – faktor yang berpengaruh terhadap Independensi auditor, sedangkan perbedaannya yaitu terletak pada objek, jumlah sampel dan periode penelitian, sehingga penelitian ini bukan merupakan replikasi.

2.2. Landasan Teori

2.2.1. Auditing

2.2.1.1. Pengertian Auditing

Menurut Arens dan Loebbecke (1997: 1) mendefinisikan auditing sebagai proses pengumpulan dan pengevaluasian bahan bukti tentang

informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksudkan dengan kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten.

Auditing secara umum adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan (Mulyadi, 2002: 9).

Menurut Mulyadi (2002 : 11) ditinjau dari sudut profesi akuntan publik, auditing adalah pemeriksaan secara objektif atas laporan keuangan

suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut.

2.2.1.2. Tujuan Auditing

Tujuan utama audit menurut Dan M. Guy (2001: 9) adalah menguji pernyataan (sering berupa ukuran akuntansi) dan meningkatkan keyakinan atas pernyataan tersebut.

Mulyadi (2002: 9) menyatakan bahwa tujuan auditing adalah untuk menentukan secara objektif keandalan informasi yang disampaikan oleh manajemen dalam laporan keuangan.

Tujuan auditing munurut Standart Profesional Akuntan Publik (IAI, 2001 : 110) dinyatakan bahwa tujuan umum atas laporan keuangan oleh auditor independen adalah menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, serta arus kas sesuai prinsip akuntansi yang berterima umum.

Menurut Arens dan Loebbecke (Jusuf, 2003: 127) membagi tujuan audit umum secara lebih spesifik yakni 6 (enam) tujuan audit umum berkait-transaksi dan 9 (sembilan) tujuan audit umum berkait-saldo.

Adapun tujuan audit umum berkait-transaksi, diantaranya : 1. Eksistensi

Tujuan ini berkenaan dengan apakah transaksi yang dicatat secara actual memang terjadi. Hal ini merupakan cara auditor untuk memenuhi asersi manajemen mengenai eksistensi atau kejadiannya. 2. Kelengkapan

3. Akurasi – transaksi yang tercatat disajikan pada nilai yang benar. Tujuan ini menyangkut keakuratan informasi untuk transaksi akuntansi. Akurasi merupakan satu bagian dari asersi penilaian. 4. Klasifikasi-transaksi yang dicantumkan dalam jurnal diklasifikasikan

dengan tepat. Klasifikasi juga merupakan bagian dari asersi penilaian. 5. Saat pencatatan – transaksi dicatat pada tanggal yang benar.

Kesalahan saat pencatatan terjadi jika transaksi tidak dicatat pada tanggal transaksi terjadi. Saat pencatatan juga bagian dari asersi penilaian.

6. Posting Pengikhtisaran Transaksi yang tercatat secara tepat dimasukkan dalam berkas induk dan diikhtisarkan dengan benar.

Tujuan ini menyangkut apakah keakuratan transfer informasi dari transaksi yang tercatat dalam jurnal ke catatan tambahan dan buku besar.

Sedangkan tujuan umum audit berkait-saldo terdiri dari : 1. Eksistensi

Tujuan ini menyangkut apakah angka-angka yang dimasukkan dalam laporan keuangan memang seharusnya dimasukkan. Hal ini merupakan cara auditor untuk memenuhi asersi manajemen mengenai keberadaan atau kejadian.

2. Kelengkapan

3. Akurasi

Tujuan akurasi mengacu ke jumlah yang dimasukkan dengan jumlah yang benar.

4. Klasifikasi

Angka-angka yang dimasukkan di daftar klien telah diklasifikasikan dengan tepat. Klasifikasi digunakan untuk menunjukkan apakah setiap apakah setiap pos dalam daftar klien telah dimasukkan dalam akun yang benar.

5. Pisah Batas.

Transaksi-transaksi yang dekat dengan tanggal neraca dicatat dalam periode yang tepat. Tujuan menguji pisah batas adalah untuk memutuskan apakah transaksi telah dicatat dalam periode yang tepat. Transaksi yang memiliki kemungkinan besar terjadi salah transaksi yang dicatat mendekati akhir suatu periode akuntansi.

6. Kecocokan Rincian

Tujuannya untuk meyakinkan bahwa rincian dalam daftar memang dibuat dengan akurat, dijumlahkan secara benar, dan sesuai dengan buku besar.

2.2.1.3. Jenis – Jenis Auditing

Mulyadi (2002 : 30) menyebutkan tiga jenis Auditing yang umum dilaksanakan. Ketiga jenis audit tersebut yaitu :

1 Audit atas Laporan Keuangan (Financial audit)

menyatakan pendapat mengenai kewajaran laporan tersebut. Dalam audit laporan ini auditor independen mengevaluasi kewajaran laporan keuangan yang disajikan oleh manajemen secara keseluruhan dibandingkan dengan standar akuntansi keuangan yang berlaku umum. Dalam pengertiannya apakah laporan keuangan secara umum merupakan informasi yang dapat diverifikasi lalu telah disajikan sesuai dengan kriteria tertentu. Umumnya kriteria yang dimaksud adalah standar akuntansi yang berlaku umum seperti prinsip akuntansi yang berterima umum. Hasil audit atas laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit yang kemudian dibagikan kepada para pemakai informasi keuangan.

2 Audit Kepatuhan (Compliance Audit)

Audit yang tujuannya untuk menentukan apakah yang diaudit

sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan

umumnya dilaporkan kepada pihak yang berwenang membuat

kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3 Audit Operasional / Manajemen (Operasional Audit)

Merupakan pemeriksaan atas semua atau sebagian prosedur

dan metode operasional suatu organisasi untuk menilai efisiensi,

efektifitas, dan ekonomisasinya. Audit operasional dapat menjadi alat

manajemen yang efektif dan efisien untuk meningkatkan kinerja

perusahaan. Hasil dari audit operasional berupa

rekomendasi-rekomendasi perbaikan bagi manajemen sehingga audit jenis ini lebih

2.2.1.4. Tahap-tahap Pelaksanaan Audit

Menurut Mulyadi (2002 : 121) tahap audit atas laporan keuangan meliputi:

1 Penerimaan Perikatan Audit

Langkah awal pekerjaan audit atas laporan keuangan berupa pengambilan keputusan untuk menerima atau menolak penugasan audit dari klien. 6 (Enam) langkah yang perlu ditempuh oleh auditor didalam mempertimbangkan penerimaan penugasan audit dari calon kliennya, yaitu:

a Mengevaluasi integritas manajemen.

b Mengidentifikasi keadaan khusus dan risiko luar biasa. c Menilai kompetensi untuk melakukan audit.

d Menilai independensi.

e Menentukan kemampuan untuk menggunakan kemahiran profesionalnya dengan kecermatan dan keseksamaan.

f Membuat surat perikatan audit. 2 Perencanaan Audit

Setelah menerima penugasan audit dari klien, langkah berikutnya adalah perencanaan audit. Ada 7 (tujuh) tahap yang harus ditempuh, yaitu:

a Memahami bisnis dan industri klien b Melaksanakan prosedur analitik

c Mempertimbangkan tingkat meterialitas awal

e Mempertimbangkan berbagai faktor yang berpengaruh terhadap saldo awal.

f Mengembangkan strategi audit awal terhadap asersi signifikan g Memahami pengendalian intern klien.

3 Pelaksanaan Pengujian Audit

Tahap ini disebut juga dengan pekerjaan lapangan yang tujuan utamanya adalah untuk memperoleh bukti audit tentang efektivitas struktur pengendalian intern dan kewajaran laporan keuangan klien. Secara garis besar pengujian audit dapat dibagi menjadi tiga, yaitu:

a Pengujian analitis (analytical tests). b Pengujian pengendalian (tests of control). c Pungujian substantive (substantive tests). 4 Pelaporan Audit

Langkah akhir dari suatu proses pemeriksaan auditor adalah penerbitan laporan audit. Oleh karena itu, auditor harus menyusun laporan keuangan auditan (audited financial statement), penjelasan laporan keuangan (notes to financial statement) dan pernyataan pendapat auditor.

2.2.1.5. Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik (IAI, 2001 : 150.2) yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia sebagai berikut :

1 Standar Umum

b Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh

auditor.

c Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2 Standar Pekerjaan Lapangan

a Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c Bahan bukti kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3 Standar Pelaporan

a Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi berterima umum.

c Pengungkapan informasi dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan audit. d Laporan audit harus memuat suatu pernyataan pendapat

mengenai laporan keungan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan, jika pendapat secara keseluruhan tidak dapat diberikan maka alasannya harus dinyatakan. Dalam semua hal yang nama auditor dikaitkan dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada dan tingkat tanggung jawab yang dipikulnya.

2.2.1.6. Standar Profesional Akuntan Publik

Ada lima macam standar profesional yang diterbitkan oleh Dewan Standar Profesional Akuntan Publik sebagai aturan mutu pekerjaan akuntan publik (Mulyadi, 2002 : 34), yaitu :

1 Standar Auditing

Merupakan pedoman audit atas laporan keuangan historis yang terdiri dari 10 standar dan dirinci dalam bentuk Pernyataan Standar Auditing (PSA). PSA berisi ketentuan-ketentuan dan panduan utama yang harus diikuti oleh akuntan publik dalam melaksanakan perikatan audit.

2 Standar Atestasi

3 Standar Jasa Akuntansi dan Review

Standar ini memberikan kerangka fungsi non atestasi bagi jasa akuntan publik yang mencakup jasa akuntansi dan review. Standar ini dirinci dalam bentuk pernyataan Standar Jasa Akuntansi dan Review. 4 Standar Jasa Konsultasi

Memberikan panduan bagi akuntan publik didalam penyediaan jasa konsultasi bagi masyarakat. Jasa konsultasi pada hakekatnya berbeda dari Jasa atestasi akuntan publik terhadap asersi pihak ketiga. Dalam jasa atestasi, para praktisi menyajikan suatu kesimpulan mengenai keandalan suatu asersi tertulis yang menjadi tanggung jawab pihak lain, yaitu pembuat asersi. Dalam jasa konsultasi, para praktisi menyajikan temuan, kesimpulan dan rekomendasi.

5 Standar Pengendalian Mutu

Memberikan panduan bagi kantor akuntan publik di dalam melaksanakan pengendalian mutu jasa yang dihasilkan oleh kantornya dengan mematuhi berbagai standar yang diterbitkan oleh Dewan Standar Profesional Akuntan Publik dan Aturan Etika Kopartemen Akuntan Publik yang diterbitkan oleh Kompartemen Akuntan Publik, Ikatan Akuntan Indonesia.

2.2.2. Hubungan Auditor dengan Klien

Identitas klien merupakan faktor utama dalam hubungan antara auditor dengan klien. Hubungan klien yang dimaksud disini adalah :

1. Selama masa pelaksanaan audit sampai pelapor audit (termasuk keluarga sedarah) atau kantor akuntan publiknya terikat komitmen untuk mengelola sebagian besar aset kliennya.

2. Mempunyai kerjasama kepemilikan usaha lain dengan kliennya atau manajemen perusahaan kliennya.

3. Mempunyai hubungan hutang piutang dalam segala bentuk dengan staf, karyawan kunci atau manajemen perusahaan kliennya.

4. Mempunyai hubungan saudara langsung atau tidak langsung dengan kliennya. (Arens dan Loebeckke, 1997 : 185)

Ratmanto (2006), dalam Mangos et al. (1995) berpendapat bahwa KAP mempunyai fokus yang berorientasi kepada pelanggan. Orientasi kepada pelanggan sering dilihat sebagai orientasi utama yang berpengaruh ketika melakukan hubungan interaksi antara penyediaan jasa dengan klien (Ruyter & Wetzels, 1999). Oleh karena itu, Dansen (1995) menyimpulkan bahwa auditor harus mendengarkan seksama apa yang menjadi keinginan klien. Berdasarkan hal tersebut diusulkan adanya hubungan positif antara orientasi kepada pelanggan dan komitmen efektif.

2.2.3. Biaya Audit

Besarnya fee anggota KAP dapat bervariasi tergantung antara lain : Risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlikan untuk melaksanakan jasa tersebut dan pertimbangan professional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi (Media akuntansi, 2000: 54).

Sebagaimana halnya dengan profesi medis dan hokum, auditor independen bekerja berdasarkan imbalan (fee). Para pengguna mengandalkan jasa auditor independen serta menarik manfaat yang bernilai dengan adanya kenyataan bahwa auditor tidak memihak klien yang sedang diaudit (Boynot, 2002: 8).

Penurunan biaya audit ini menunjukkan bahwa efisiensi produksi mendominasi kenaikan upah audit dan audit harga efek dalam linkup asat audit ini. Munculnya auditor bahwa telah menjadi efisien dalam audit hari ini dari waktu ke waktu dan asset yang telah lulus pada biaya pelanngan mereka. Juga menarik untuk penelitian akademik didaerah ini. Kami tidak menemukan craswell orang Australia yang mengemukakan bahwa biaya temuan premi auditor untuk reputasi sebagai spesialis industry. (Krishnagopal Menon and David Wiliams, 2006)

2.2.4. Keahlian Auditor

Ada tiga hal penting yang harus dipertimbangkan oleh seorang ahli dalam proses pembuatan keputusan:

1. Seorang ahli harusnya cendrung untuk mengelompokan variabel – variabel dalam cara yang sama disaat diidentifikasikan dan mengorganisasikan faktor informasi.

2. Dalam menghitung jumlah informasi, seorang ahli seharusnya menunjukkan perimbangan reliabilitas yang tinggi sehingga terhindar dari bias.

3. Seorang ahli seharusnya mempertimbangkan dan menggabungkan faktor – faktor dalam cara yang sama.(Dikutip pada Mayangsari

2.2.5. Independensi

Independensi, artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum. Auditor mengakui kewajiban untuk jujur tidak hanya manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas laporan auditor independen. (IAI, SA 220 : 220.1)

Auditor Independensi yang disebut juga auditor eksternal adalah akuntan publik yang bersertifikat yang mempunyai kantor praktik sendiri dan menawarkan jasa audit serta jasa lain kepada klien. (Guy, 1990 : 11)

Kenyataan auditor sering kali menemui kesulitan dalam mempertahankan sikap mental independen, keadaan yang sering kali mengganggu sikap mental independen, keadaan yang sering mengganggu sikap mental independen auditor adalah sebagai berikut

2. Sebagai penjual jasa seringkali auditor mempunyai kecendrungan untuk memuaskan keinginan kliennya.

3. Mempertahankan sikap mental independen seringkali dapat menyebabkan lepasnya klien. (Mulyadi, 1998 : 26)

2.2.6. Teori yang Melandasi Hubungan Auditor dengan Klien terhadap

Independensi

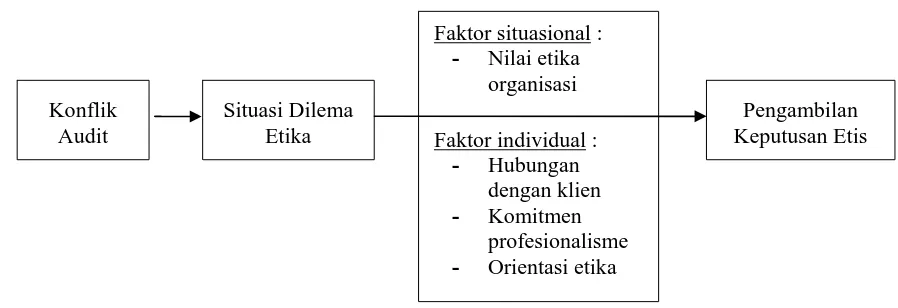

Mengadaptasi model yang diajukan oleh Trevino (1986). Maka

proses penganbilan etis dalam situasi dilema etika yang dialami oleh auditor dapat dilihat pada gambar 2.1, sebagai berikut :

Gambar 2.1. Model Dilema Etika

Konflik audit kemungkinan akan berkembang menjadi sebuah situasi dilema etika ketika auditor diharuskan melakukan pilihan – pilihan pengambilan keputusan etis dan tidak etis. Dalam proses tersebut faktor determinan penting dalam perilaku pengambilan keputusan etis adalah faktor – faktor yang secara unik berhubungan dengan individu pembuatan keputusan dan variabel – variabel yang merupakan hasil dari proses sosialisasi dan pengembangan masing – masing individu, orientasi etika komitmen profesional serta faktor situsional yaitu nilai etika organisasi.

Pemahaman dengan klien juga mencakup hal – hal lain seperti berikut ini :

1. Pengaturan mengenai pelaksanaan perikatan

2. Pengaturan tentang keikutsertaan spesialis atau auditor intern, jika duperlikan

3. Pengaturan tentang keikutsertaan auditor pendahulu 4. Pengaturan tentang fee dan penagihan

5. Adanya pembatasan atau pengaturan lain tentang kewajiban auditor dengan klien, seperti ganti rugi kepada auditor untuk kewajiban yang timbul dari representasi salah yang dilakukan dengan sepengetahuan manajemen kepada auditor

6. Komdisi yang memungkinkan pihak lain diperbolehkan untuk melakukan akses ke kertas kerja auditor

7. Jasa tambahan yang disediakan oleh auditor berkaitan dengan pemenuhan persyaratan badan pengatur

8. Pengaturan tentang jasa lain yang harus disediakan oleh auditor dalam hubungan dengan perikanan. (IAI, AS 310 : 310.3)

Prinsip independensi dapat hilang atau tercederai (Media akuntansi, 2000 : 20), antara lain oleh beberepa hal berikut :

1. Selama masa pelaksanaan audit sampai laporan audit, (termasuk keluarga sedara garis lurus dan semenda) atau kantor akuntan publiknya terikat komitmwn untuk mengelola sebagian besar asset kliennya.

3. Mempunyai hubungan hutang piutang dalam segala bentuk dengan staf, karyawan kunci atau manajemen perusahaan kliennya.

4. Mempunyai hubunga saudarah langsung atau tidak langsung dengan kliennya.

2.2.7. Teori yang Melandasi Hubungan Biaya Audit terhadap Independensi

Teori yang melandasi Hubungan Audit Fee dengan Independensi Auditor adalah teori pengembangan Moral Kognitif yang dikemukakan oleh Kohlberg.

Berdasarkan riset tahun 1963 dan 1969 Kohlberg mengemukakan teori pengembangan moral kognitif (Cognitive Moral Development). Menurut prospektif pemgembangan moral kognitif, kapasitas moral individu menjadi lebih Shophisticated dan komplek jika individu tersebut mendapatkan tambahan struktur moral kognitif pada setiap peningkatan level pertumbuhan perkembangan moral. Pertumbuhan eksternal berdasarkan dari rewards dan punishment yang diberikan, sedangkan pertumbuhan internal mengarah pada principle dan universal fairness (Kohlberg, 1969).

Biaya audit erat sekali hubungannya dengan fenomena rebutan klien terjadi di antara akuntan publik, karena seperti yang diketahui jasa audit yang diberikan oleh suatu kantor akuntan puklik tidak pernah ada dasarnya, perhitungan biaya audit hanya didasarkan atas negosiasi.

Independensi dalam penampilan akan terancam rusak, apabila penugasan akan dimenangkan hanya dasar fee (biaya audit)yang diajuhkan jauh lebuh rendah dari pada fee (biaya audit) akuntan publik lain, apalagi jika jasa lain dengan fee (biaya audit) yang jauh lebih besar pada klien yang sama (Media akuntansi, 2000: 48).

2.2.8. Teori yang Melandasi Hubungan Keahlian Auditor Terhadap

Independensi

Teori systematic biases diungkapkan oleh Kahneman, Slovic dan Tversky, 1982. Berdasarkan riset, teorisystematic biases menunjukkan bahwa keahlian tidak kebal terhadap pengaruh pihak lain yang mempengaruhi seorang yang ahli.

Jhon O. Miller dalam bukunya training for a proffesion menebutkan cirri profesi sebagai berikut :

1. Para anggota memiliki pemgetahuan dan keahlian yang diperolehnya dari latihan akademik pada lembaga perguruan tinggi.

2. Para anggota mempertahankan suatu standar etik yang tinggi berdasarkan otonomi dan kebebasan.

4. Para anggotanya dalam memberikan jasa dalam masyarakat umum, dapat bekerja sendiri sebagai akuntan publik atau sebagai pegawai pada suatu akuntan publik.

Pelaksanaan audit untuk sampai pada suatu pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapain keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalaman – pengalaman dalam praktik audit. Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis yang cukup maupun pendidikan umum. (IAI, SA 210 : 210.1)

Auditor memberikan pendapatnya atas laporan keuangan perusahaan karena melalui pendidikan, pelatihan dan pengalamannya, auditor menjadi orang yang ahli dalam bidang akuntansi dan auditing serta memiliki kemampuan untuk menilai secara objektif dan menggunakan pertimbangan tidak memihak terhadap informasi yang dicatat dalam pembukuan perusahaan atau informasi lain yang berhasil diungkapkan melalui auditnya. (ISI, SA 210 : 210.2).

2.3. Kerangka Pikir

Berdasarkan rumusan masalah, landasan teori dan penelitian sebelumnya, untuk memudahkan analisis, serta untuk pendukung hasil

penelitian, maka diajukan beberapa premis, sebagai berikut :

Premis 2 : Pendapat auditor yang ahli dan independen menunjukkan pendapat mereka lebih mengarah pada lemahnya kelangsungan perusahaan, sedangkan pada kelompok yang memberikan pendapat bahwa perusahaan yang dianalisis memiliki kesulitan dalam kelangsungan hidupnya. Padahal seperti yang sudah disebutkan semula kasus yang diberikan adalah benar – benar laporan keuangan dari suatu perusahaan yang sudah dilikuidasi, atau dengan kata lain pendapat auditor yang ahli dan independen cenderung benar dibandingkan ketika kelompok yang lain (Mayangsari, 2003).

Premis 3 : Profesi akuntan, baik yang berprofesi akuntan publik maupun yang berprofesi sebagai peneliti atau pendidik, sangat tanggap terhadap isu yang menyoroti profesi akuntan publik. (Maria dan Pinnarwan, 2003).

Premis 4 : Independensi merupakan anteseden penting bagi adanya komitmen dalam hubungan jangka panjang antara KAP dan klien, dan juga menunjukkan bahwa perhatian KAP terhadap

kebutuhan klien pada tingkat interaksi karyawan dan pelanggan dapat meningkatkan situasi kerja antara klien dan auditor untuk mencapai tujuan bersama. (Ratmono dan Prabowo, 2006). Premis 5 : Sifat Machiavellian berhubungan negatif dengan independensi

dan perilaku etis auditor. Artinya auditor yang memiliki sifat Machiavellian tinggi akan cenderung berperilaku tidak etis atau

Premis 6 : Biaya audit telah berubah dari waktu ke waktu, khususnya

kami mengamati penurunan pada koefisien untuk INREC. Variabel dan inventarisasi pada neraca. Penurunan ini

menunjukkan bahwa efisiensi produksi mendominasi upah audit dan audit harga efek dalam lingkup aset audit ini. Munculnya auditor telah menjadi efisiensi dalam audit ini dari

waktu ke waktu dan aset yang telah lulus pada biaya ke pelanggan mereka. (Menon dan Williams, 2001).

Premis 7 : Auditor lebih mementingkan hubungannya dengan klien, agar ada penugasan yang berkelanjutan dan tidak mengutamakan independensinya. (Dewi, 2008).

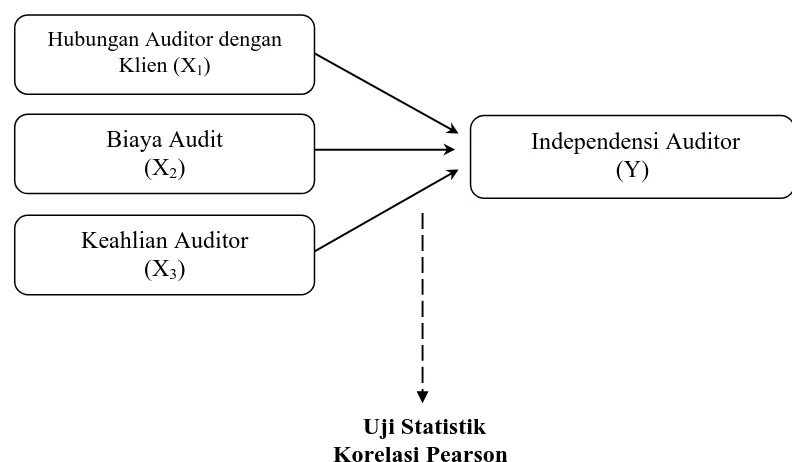

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah diuraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir seperti ini ditunjukkan pada gambar 2.2, sebagai berikut :

Gambar. 2.2 : Diagram Kerangka Pikir

Uji Statistik Korelasi Pearson Hubungan Auditor dengan

Klien (X1)

Keahlian Auditor (X3)

Independensi Auditor (Y)

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut

H1 : Hubungan Auditor dengan Klien mempunyai hubungan yang signifikan dengan Independensi Auditor.

H2 : Biaya audit mempunyai hubungan yang signifikan dengan

Independensi Auditor.

H3 : Keahlian Auditor mempunyai hubungan yang signifikan dengan

32 BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga)

variabel bebas (X) yaitu Hubungan Auditor dengan Klien (X1), Biaya Audit

(X2), dan Keahlian Auditor (X3), dan satu variabel terikat (Y) yaitu

Independensi Auditor

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel bebas (X)

a Hubungan Auditor dengan Klien (X1)

Adalah Independensi Akuntan Publik hanya dianggap rusak

apabila Akuntan Publik pelapor mengetahui keadaannya atau

hubungan yang mungkin mengkompromikan independensinya.

Skala pengukuran yang digunakan dalam penelitian ini

adalah skala interval, dengan teknik pengukuran semantic defferential. (Umar, 2003: 69)

Variabel ini diukur dengan menggunkan 5 (lima) item

pertanyaan dan Responden diminta untuk memilih skala 1 (satu)

sampai 5 (lima).

1 2 3 4 5

33

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan pertanyaan yang diberikan, sedangkan nilai 3 merupakan

nilai tengah antara sangat tidak setuju dengan sangat setuju terhadap

pertanyaan yang diberikan, dan jawaban dengan nilai 5, berarti

cenderung sangat setuju dengan pertanyaan yang diberikan.

b Biaya Audit (X2)

Adalah besar kecilnya imbalan dengan jumlah tertentu yang

diterima oleh kantor akuntan publik dari kliennya atas jasa audit

yang diberikan oleh klien.

Skala pengukuran yang digunakan dalam penelitian ini

adalah skala interval, dengan teknik pengukuran semantic defferential. (Umar, 2003: 69)

Variabel ini diukur dengan menggunkan 5 (lima) item

pertanyaan dan Responden diminta untuk memilih skala 1 (satu)

sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan pertanyaan yang diberikan, sedangkan nilai 3 merupakan

nilai tengah antara sangat tidak setuju dengan sangat setuju terhadap

pertanyaan yang diberikan, dan jawaban dengan nilai 5, berarti

34 c Keahlian Auditor (X3)

Adalah auditor sebagai orang dengan ketrampilan

mengerjakan pekerjaan yang mudah, cepat, inuitif dan sangat jarang

atau tidak pernah membuat kesalahan harus telah menjalani

pendidikan dan pelatihan teknis yang cukup dalam praktik akuntansi

dan teknik auditing.

Skala pengukuran yang digunakan dalam penelitian ini

adalah skala interval, dengan teknik pengukuran semantic defferential. (Umar, 2003: 69)

Variabel ini diukur dengan menggunkan 5 (lima) item

pertanyaan dan Responden diminta untuk memilih skala 1 (satu)

sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan pertanyaan yang diberikan, sedangkan nilai 3 merupakan

nilai tengah antara sangat tidak setuju dengan sangat setuju terhadap

pertanyaan yang diberikan, dan jawaban dengan nilai 5, berarti

cenderung sangat setuju dengan pertanyaan yang diberikan.

2. Variabel Terikat (Y)

Independensi Auditor(Y)

Adalah cara pandang tidak memihak di dalam pelaksanaan

35

menyediakan jasanya kepada masyarakat umum, terutama dalam bidang

audit atas laporan keuangan yang dibuat kliennya.

Skala pengukuran yang digunakan dalam penelitian ini adalah

skala interval, dengan teknik pengukuran semantic defferential. (Umar, 2003: 69)

Variabel ini diukur dengan menggunkan 5 (lima) item pertanyaan

dan Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan pertanyaan yang diberikan, sedangkan nilai 3 merupakan nilai

tengah antara sangat tidak setuju dengan sangat setuju terhadap

pertanyaan yang diberikan, dan jawaban dengan nilai 5, berarti

cenderung sangat setuju dengan pertanyaan yang diberikan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri –

ciri atau karakteristik – karakteristik tertentu yang berbeda denagan

kelompok subyek atau objek lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian (sumarsono, 2004: 44)

Dalam penelitian ini yang menjadi populasi adalah auditor yang

36

data yang terdapat pada kantor Ikatan Akuntan Publik Indonesia (IAPI)

tahun 2009 di Surabaya tersebar dan terdaftar sebagai anggota tercatat

sebanyak 43 KAP, dengan 77 auditor (terdaftar dalam IAPI, 2009).

Berdasarkan data tersebut di atas, maka jumlah populasi yang

digunakan dalam penelitian ini sebanyak 77 Auditor.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. Teknik penarikan sampel yang digunakan dalam

penelitian ini adalah probability sampling (penarikan sampel secara acak) dengan metode yang digunakan adalah sampel random sampling yaitu setiap populasi mempunyai peluang yang sama untuk ditarik sebagai

sampel (Sumarsono, 2004 : 46).

Untuk mengetahui jumlah responden yang akan dijadikan sampel

digunakan rumus slovin, yaitu sebagai berikut :

n = 2

1 Ne

N

(Umar, 2001 : 74)

Dimana :

n = Ukuran sampel

N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan

(e = 10%).

37

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel

yang digunakan dalam penelitian ini berjumlah 44 responden.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data primer

yaitu merupakan sumber data yang diperoleh secara langsung dari sumber

asli pihak pertama (Ikhsan dan Ishak, 2005 : 109). Sedangkan sumber data

berasal dari jawaban kuisioner yang disebar pada 44 Auditor yang tersebar

pada 43 Kantor Akuntan Publik (KAP) yang ada di Surabaya dan dijadikan

sampel dalam penelitian.

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian, ini

yaitu meliputi :

1 Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar

pertanyaan yang harus diisi oleh responden guna melengkapi data

(Nazir, 2005 : 203).

38

Yaitu teknik pengumpulan data dengan cara mengadakan

penelitian langsung pada obyek yang diteliti.(Nazir, 2005 : 212).

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Menurut Arikunto dalam Riduwan (2004 : 109) menjelaskan bahwa

validitas adalah ukuran yang menunjukkan tingkat keandalan atau

kesahihan suatu alat ukur. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut (Ghozali, 2002 : 135)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai r

positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali,

2002 : 135)

3.4.2. Uji Reliabilitas

Menurut Riduwan (2004 : 128) reliabilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau

dapat diandalkan. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari

waktu ke waktu (Ghozali, 2002 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha >

0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali,

39 3.4.3. Uji Normalitas

Merupakan suatu alat uji yang digunakan untuk menguji apakah dari

variabel – variabel yang digunakan dalam model regresi berdistribusi

normal atau tidak. Untuk mengetahui apakah data tersebut berdistribusi

normal, dapat diuji dengan metode Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item pertanyaan tersebut adalah berdistribusi normal(Sumarono, 2004 :40)

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis

Teknik analisa data yang digunakan dalam penelitian ini adalah

metode korelasi Pearson. Adapun rumus Korelasi Product Moment adalah

sebagai berikut :

Y : Variabel independen yang menunjukkan Independensi Auditor

X1 : Variabel independen yang menunjukkan Hubungan Auditor

dengan Klien

X2 : Variabel independen yang menunjukkan hubungan dengan biaya

audit.

X3 : Variabel independen yang menunjukkan hubungan dengan

keahlian auditor

Sedang untuk mengetahui kuat lemahnya hubungan antara hubungan

40

Independensi Auditor, bisa menggunakan iterprestasi nilai koefisien, yang

dapat disajikan pada tabel 3.1. sebagai berikut :

Tabel 3.1. Kriteria Interpretasi Untuk Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,19 Sangat Lemah

0,20 – 0,399 Lemah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono, 2002 : 149

3.5.2. Uji Hipotesis

Untuk mengetahui dan membuktikan secara empiris hubungan

Auditor dengan Klien, Biaya Audit dan keahlian Auditor dengan

Independensi Auditor, digunakan Uji Korelasi Pearson.

Hipotesis Statistik

1. Ho : β1 = 0, menunjukkan tidak ada hubungan hubungan Auditor

dengan Klien, Biaya Audit dan keahlian Auditor dengan

Independensi Auditor

H1 : β1 ≠ 0, menunjukkan ada hubungan hubungan Auditor dengan

Klien, Biaya Audit dan keahlian Auditor dengan

Independensi Auditor

2. Tingkat signifikan yang digunakan adalah 0,01.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,01, maka H0 diterima dan H1 ditolak

yang berarti tidak ada hubungan hubungan Auditor dengan Klien,

41

ii. Jika nilai probabilitas < 0,01, maka H0 ditolak dan H1 diterima

yang berarti ada hubungan hubungan Auditor dengan Klien,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

Profesi akuntan di Indonesia ada seiring dengan keluarnya lulusan pertama dalam pendidikan akuntan pada tahun 1957. Akuntan merupakan suatu gelar profesi yang dilindungi oleh UU No. 34 Tahun 1954, didalamnya terdapat hal-hal yang perlu diketahui diantaranya seperti:

1. Akuntan harus sarjana lulusan fakultas Ekonomi perguruan tinggi negeri atau mempunyai ijazah yang disamakan.

2. Akuntan tersebut harus terdaftar dalam register Negara yang diselenggarakan oleh Departemen Keuangan dan memperoleh ijin mempergunakan gelar Akuntan dari departemen tersebut.

3. Menjalankan pekerjaan akuntan dengan memakai nama kantor akuntan, biro akuntan, atau nama lain yang memuat nama akuntan atau akuntansi hanya diijinkan jika pemimpin kantor atau biro tersebut dipegang oleh seorang atau beberapa orang akuntan.

Profesi akuntan publik timbul, disebabkan karena pihak luar perusahaan memerlukan jasa pihak ketiga yang tidak memihak untuk menilai keandalan pertanggung jawaban laporan keuangan yang disajikan oleh manajemen didalam laporan keuangan.

4.2. Deskripsi Hasil Penelitian

berasal dari jawaban kuisioner yang disebar pada 44 Auditor yang bekerja pada Kantor Akuntan Publik di Surabaya tersebut, dan kuesioner tersebut terdiri dari 20 pernyataan yang dibagi menjadi 4 bagian.

Untuk memperjelas uraian di atas, maka berikut ini adalah hasil dari jawaban kuisioner untuk masing masing variabel, yaitu sebagai berikut:

1 Bagian I berkaitan dengan pernyataan mengenai “Hubungan

Auditor dengan Klien (X1)”

Adalah Independensi Akuntan Publik hanya dianggap rusak apabila Akuntan Publik pelapor mengetahui keadaannya atau hubungan yang mungkin mengkompromikan independensinya.

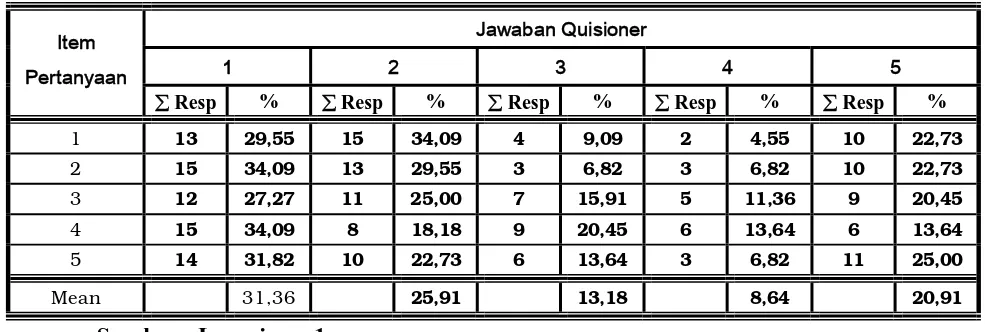

Berdasarkan dari hasil jawaban kuesioner mengenai hubungan auditor dengan klien, dapat dilihat pada tabel 4.1, sebagai berikut :

Tabel. 4.1. Rekapitulasi Jawaban Responden Mengenai :

Hubungan Auditor dengan Klien (X1)

Jawaban Quisioner

1 2 3 4 5

Item Pertanyaan

Resp % Resp % Resp % Resp % Resp %

1 13 29,55 15 34,09 4 9,09 2 4,55 10 22,73 2 15 34,09 13 29,55 3 6,82 3 6,82 10 22,73 3 12 27,27 11 25,00 7 15,91 5 11,36 9 20,45 4 15 34,09 8 18,18 9 20,45 6 13,64 6 13,64 5 14 31,82 10 22,73 6 13,64 3 6,82 11 25,00 Mean 31,36 25,91 13,18 8,64 20,91

Sumber : Lampiran. 1

auditor dengan klien yang dimiliki oleh para auditor tersebut adalah jelek

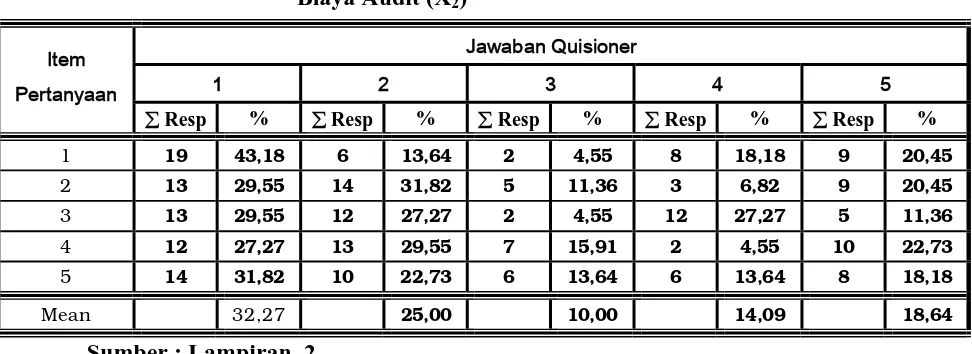

2 Bagian II berkaitan dengan pernyataan mengenai “Biaya Audit

(X2)”

Adalah besar kecilnya imbalan dengan jumlah tertentu yang

diterima oleh kantor akuntan publik dari kliennya atas jasa audit yang

diberikan oleh klien.

Berdasarkan dari hasil jawaban kuesioner mengenai biaya audit,

dapat dilihat pada tabel 4.2, sebagai berikut :

Tabel. 4.2. Rekapitulasi Jawaban Responden Mengenai :

Biaya Audit (X2)

Jawaban Quisioner

1 2 3 4 5

Item Pertanyaan

Resp % Resp % Resp % Resp % Resp %

1 19 43,18 6 13,64 2 4,55 8 18,18 9 20,45 2 13 29,55 14 31,82 5 11,36 3 6,82 9 20,45 3 13 29,55 12 27,27 2 4,55 12 27,27 5 11,36 4 12 27,27 13 29,55 7 15,91 2 4,55 10 22,73 5 14 31,82 10 22,73 6 13,64 6 13,64 8 18,18 Mean 32,27 25,00 10,00 14,09 18,64

Sumber : Lampiran. 2

Berdasarkan dari tabel 4.2 di atas, dapat diketahui bahwa nilai

rata – rata (mean) tertinggi berada pada skor 1 atau jawaban sangat tidak

setuju yaitu sebesar 32,27% yang artinya bahwa tingkat biaya audit yang

3 Bagian III berkaitan dengan pernyataan mengenai “Keahlian

Auditor (X3)”

Adalah auditor sebagai orang yang dengan ketrampilan

mengerjakan pekerjaannya dengan mudah, cepat, inuitif dan sangat

jarang atau tidak pernah membuat kesalahan harus telah menjalani

pendidikan dan pelatihan teknis yang cukup dalam praktik akuntansi dan

teknik auditing.

Berdasarkan dari hasil jawaban kuesioner mengenai keahlian

auditor, dapat dilihat pada tabel 4.3, sebagai berikut :

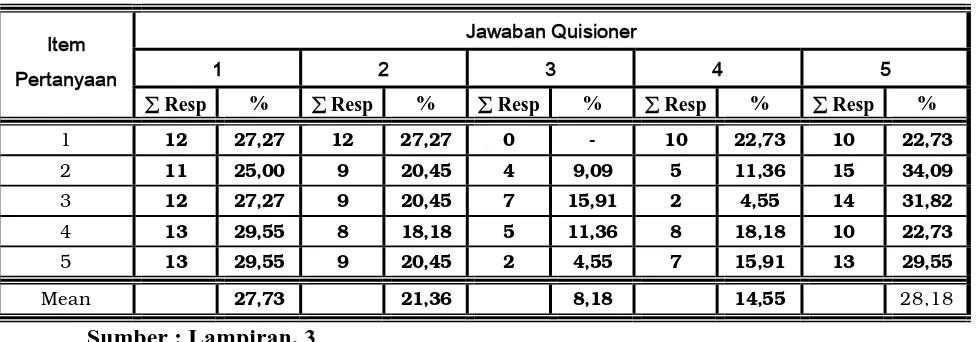

Tabel. 4.3. Rekapitulasi Jawaban Responden Mengenai :

Keahlian Auditor (X3)

Jawaban Quisioner

1 2 3 4 5

Item Pertanyaan

Resp % Resp % Resp % Resp % Resp %

1 12 27,27 12 27,27 0 - 10 22,73 10 22,73 2 11 25,00 9 20,45 4 9,09 5 11,36 15 34,09 3 12 27,27 9 20,45 7 15,91 2 4,55 14 31,82 4 13 29,55 8 18,18 5 11,36 8 18,18 10 22,73 5 13 29,55 9 20,45 2 4,55 7 15,91 13 29,55 Mean 27,73 21,36 8,18 14,55 28,18

Sumber : Lampiran. 3

Berdasarkan dari tabel 4.3 di atas, dapat diketahui bahwa nilai

4 Bagian IV berkaitan dengan pernyataan mengenai “Independensi

Auditor (Y)”

Adalah merupakan cara pandang tidak memihak di dalam

pelaksanaan pengujian, evaluasi hasil pemeriksaan, penyusunan laporan audit dan menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat kliennya.

Berdasarkan dari hasil jawaban kuesioner mengenai independensi auditor, dapat dilihat pada tabel 4.4, sebagai berikut :

Tabel. 4.4. Rekapitulasi Jawaban Responden Mengenai :

Independensi Auditor (Y)

Jawaban Quisioner

1 2 3 4 5

Item Pertanyaan

Resp % Resp % Resp % Resp % Resp %

1 8 18,18 8 18,18 5 11,36 9 20,45 14 31,82 2 9 20,45 14 31,82 4 9,09 7 15,91 10 22,73 3 14 31,82 10 22,73 1 2,27 7 15,91 12 27,27 4 8 18,18 6 13,64 2 4,55 12 27,27 16 36,36 5 6 13,64 10 22,73 3 6,82 13 29,55 12 27,27 Mean 20,45 21,82 6,82 21,82 29,09

Sumber : Lampiran. 4

Berdasarkan dari tabel 4.4 di atas, dapat diketahui bahwa nilai rata – rata (mean) tertinggi berada pada skor 5 atau jawaban sangat setuju yaitu sebesar 29,09% yang artinya bahwa tingkat independensi auditor yang dimiliki oleh para auditor tersebut adalah tinggi

4.3. Teknik Analisis dan Uji Hipotesis.

4.3.1. Uji Analisis Data

4.3.1.1.1.Uji Validitas

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2002 : 135)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan

nilai r positif, maka butir atau item pertanyaan tersebut valid (Ghozali, 2002 : 135)

Berdasarkan dari hasil uji validitas dengan alat bantu komputer

yang menggunakan program SPSS.16.0, untuk masing – masing

variabel, dapat dilihat pada tabel 4.5, sebagai berikut :

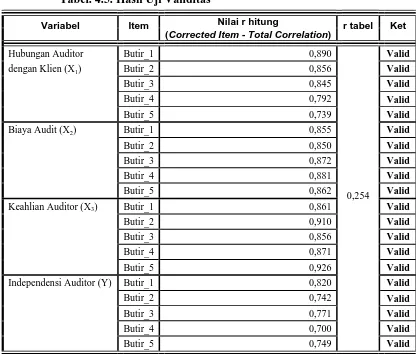

Tabel. 4.5. Hasil Uji Validitas

Nilai r hitung Variabel Item

(Corrected Item - Total Correlation) r tabel Ket

Hubungan Auditor Butir_1 0,890 Valid

dengan Klien (X1) Butir_2 0,856 Valid

Keahlian Auditor (X3) Butir_1 0,861 Valid

Butir_2 0,910 Valid

Butir_3 0,856 Valid

Butir_4 0,871 Valid

Butir_5 0,926 Valid

Independensi Auditor (Y) Butir_1 0,820 Valid

Sumber : Lampiran. 5 – 8, dan Lampiran. 11

Berdasarkan pada tabel 4.5, di atas dapat diketahui bahwa

seluruh butir atau item pertanyaan kuesioner yang terbagi atas 4 bagian

dan terdiri dari 20 item pernyataan, mempunyai nilai r hitung lebih besar

dari rtabel, dan sesuai dengan dasar pengambilan keputusan, hal ini

berarti bahwa butir atau item pertanyaan tersebut seluruhnya valid dan

dapat digunakan dalam penelitian

4.3.1.1.2.Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2002 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60, maka butir atau item pertanyaan tersebut reliabel (Ghozali, 2002 : 133)

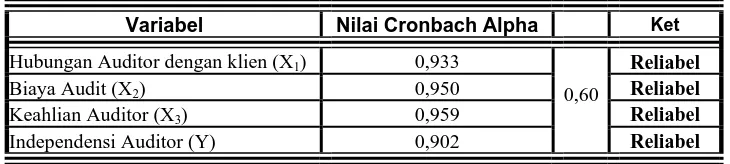

Berdasarkan dari hasil uji reliabilitas dengan alat bantu komputer yang menggunakan program SPSS.16.0 For Windows, untuk masing – masing variabel, dapat dilihat pada tabel 4.6, yaitu sebagai berikut :

Tabel. 4.6. Hasil Uji Reliabilitas

Variabel Nilai Cronbach Alpha Ket

Hubungan Auditor dengan klien (X1) 0,933 Reliabel

Biaya Audit (X2) 0,950 Reliabel

Keahlian Auditor (X3) 0,959 Reliabel

Independensi Auditor (Y) 0,902

0,60

Reliabel

Berdasarkan pada tabel 4.6 di atas menunjukkan bahwa besarnya nilai Cronbach Alpha pada seluruh variabel baik X1, X2, X3, dan Y lebih

besar dari 0,60, dan sesuai dengan dasar pengambilan keputusan, hal ini berarti bahwa butir atau item pertanyaan yang terbagi atas 4 bagian dan terdiri dari 20 item pernyataan tersebut reliabel dan dapat digunakan dalam penelitian.

4.3.1.1.3.Uji Normalitas

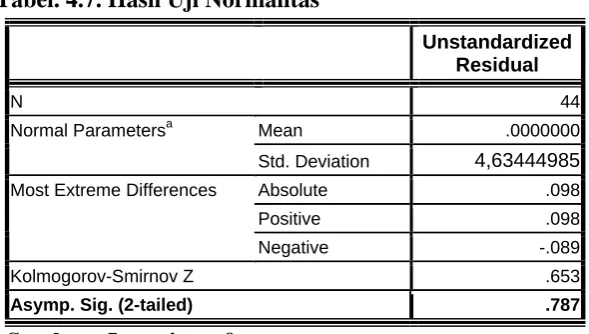

Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji dengan menggunakan metode Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item pertanyaan tersebut berdistribusi normal (Sumarsono, 2004 : 40)

Berdasarkan dari hasil uji normalitas dengan alat bantu komputer yang menggunakan program SPSS.16.0, dapat dilihat pada tabel 4.7. sebagai berikut ::

Tabel. 4.7. Hasil Uji Normalitas

Unstandardized Residual

N 44

Mean .0000000 Normal Parametersa

Std. Deviation 4,63444985 Absolute .098 Positive .098 Most Extreme Differences

Negative -.089 Kolmogorov-Smirnov Z .653

Asymp. Sig. (2-tailed) .787