KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala

rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul:

“Pengujian Reaksi Pasar Terhadap Pelaporan Laba Akuntansi Berkondisi Good News Dan Bad News Pada Perusahaan Properti Dan Real Estate Di

Bursa Efek Indonesia”dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi

sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan

Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis

menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai

pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Dra. Ec,Siti Sundari, Msi selaku Dosen Pembimbing Utama yang

telah banyak meluangkan waktunya dalam memberikan bimbingan,

pengarahan, dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

6. Buat Ibu, Bapak, Saudara, serta keluarga besarku tiada kata yang bisa

ananda ucapkan, selain kata terima kasih yang sebanyak-banyaknya,

karena beliaulah yang selama ini telah memberi dorongan dan semangat

baik material maupun spiritual serta memberikan curahan kasih

sayangnya sampai skripsi ini selesai.

Semoga Allah SWT selalu memberikan rahmat-Nya atas semua

bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta

kemampuan itu maka memungkinkan sekali bahwa bentuk maupun isi

skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan

saran dari berbagai pihak yang mengarah kepada kebaikan dan

Sebagai penutup penulis mengharapkan skripsi ini dapat

memberikan sumbangan kecil yang berguna bagi masyarakat, almamater,

dan ilmu pengetahuan.

DAFTAR ISI

Halaman

Kata pengantar... i

Daftar isi... iv

Daftar gambar... vii

Daftar tabel... viii

Abstraksi... ix

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Pelaporan Laba Akuntansi ... 12

2.2.2. Return Tidak Normal ... 13

2.2.3. Laba Akuntansi dan Arus Kas... 16

2.2.4. Saham ... 17

2.2.5. Kriteria Good News dan Bad News... 18

2.3. Event Study... 19

2.3.1. Konsep Pengujian Kandungan Informasi... 19

2.4. Kerangka Pikir ... 24

2.5. Hipotesis Penelitian... 25

BAB III. METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 26

3.2. Teknik Penentuan Sampel... 27

3.2.1. Populasi ... 27

3.2.2. Sampel... 28

3.3. Teknik Pengumpulan Data... . 30

3.3.1. Jenis Data ... 30

3.3.2. Sumber Data... 30

3.3.3. Pengumpulan Data ... 30

3.4. Teknik Analisis dan Uji Hipotesis ... 31

3.4.1. Teknik Analisis ... 31

3.4.2. Uji Hipotesis... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 35

4.1.1. Sejarah Perusahaan... 35

4.2. Deskripsi Hasil Penelitian ... 48

4.2.1. Tanggal Publikasi Laporan Keuangan ... 48

4.3. Pengujian Hipotesis... 58

4.3.1. Hipotesis Pertama... 58

4.3.2. Hipotesis Kedua... 61

4.4. Pembahasan... 64

4.5. Perbedaan Penelitian Terdahulu... 68

4.6. Keterbatasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 70

5.2. Saran... 70

DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kandungan Informasi Suatu Pengumuman... 21

DAFTAR TABEL

Halaman

Tabel 1.1 Perubahan Abnormal Return periode 2004-2006... 6

Tabel 3.1 Daftar Perusahaan Properti dan Real Estate... 29

Tabel 4.1 Daftar Tanggal Publikasi Laporan Keuangan... 49

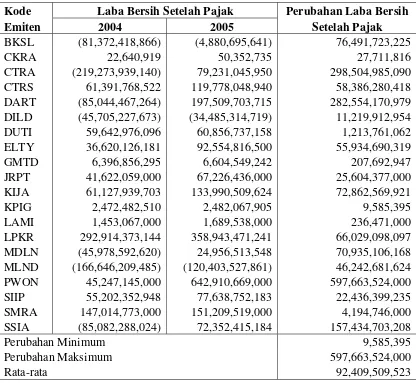

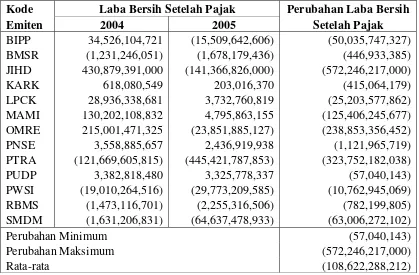

Tabel 4.2 Perusahaan Kategori Good News Periode 2004... 51

Tabel 4.3 Perusahaan Kategori Bad News Periode 2004... 52

Tabel 4.4 Perusahaan Kategori Good News Periode 2005... 53

Tabel 4.5 Perusahaan Kategori Bad News Periode 2005... 54

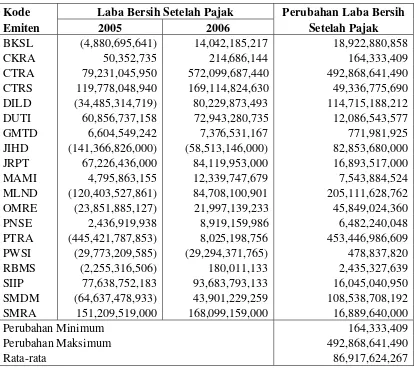

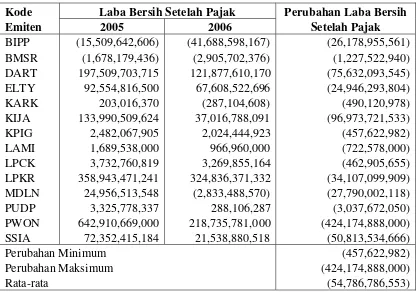

Tabel 4.6 Perusahaan Kategori Good News Periode 2006... 55

Tabel 4.7 Perusahaan Kategori Bad News Periode 2006... 56

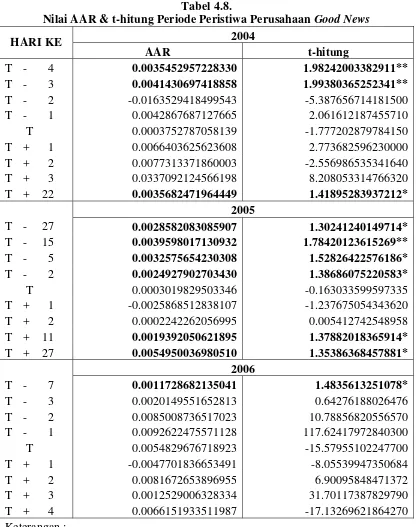

Tabel 4.8 Nilai AAR & t-hitung Periode Peristiwa Perusahaan Good News... 60

Tabel 4.9 Nilai AAR & t-hitung Periode Peristiwa Perusahaan Bad News... 63

PENGUJIAN REAKSI PASAR TERHADAP PELAPORAN LABA AKUNTANSI BERKONDISI GOOD NEWS DAN BAD NEWS PADA

PERUSAHAAN PROPERTI DAN REAL ESTATE DI BURSA EFEK INDONESIA

Oleh

Mohammad Iqbal Kurniawan

ABSTRAKSI

Gejolak politik dan ekonomi yang terjadi di indonesia sangat berpengaruh dalam pertumbuhan bisnis nasional termasuk bisnis properti. Investor dihadapkan pada situasi ketidakpastian dalam setiap pengambilan keputusan investasinya, oleh karena itu investor membutuhkan informasi untuk memperkecil ketidakpastian tersebut. Informasi dapat diperoleh investor dari berbagai sumber. Laba akuntansi merupakan salah satu sumber informasi yang dijadikan acuan oleh investor. Penelitian untuk menguji kandungan informasi laba akuntansi sebagian besar dilakukan dengan mengukur kekuatan hubungan antara laba akuntansi dengan harga atau return saham. Cara lain untuk menguji kandungan suatu informasi adalah dengan melihat perilaku reaksi pasar. Penelitian ini bertujuan untuk menguji kandungan informasi laba akuntansi dengan melihat perilaku reaksi pasar terhadap pengumuman laba akuntansi berkondisi good news dan bad news.

Data yang digunakan dalam penelitian ini adalah laporan keuangan dan data harga saham harian beserta IHSG perusahaan properti dan real estate periode 2004-2006. Teknik analisis yang digunakan dalam penelitian ini adalah menggunakan pendekatan event study untuk menganalisa ada tidaknya reaksi pasar disekitar tanggal pengumuman laporan keuangan suatu perusahaan yang memiliki laba bersih setelah pajak good news dan bad news. Reaksi pasar ditunjukkan dengan ada tidaknya abnormal return di sekitar tanggal pengumuman laporan laba akuntansi. Pembuktian ada tidaknya abnormal return tersebut dilakukan dengan menggunakan analisa uji-t.

Berdasarkan perhitungan nilai average abnormal return dan pengujian dengan menggunakan uji-t, dapat disimpulkan bahwa reaksi pasar yang ditunjukkan oleh average abnormal return positif dan signifikan terbukti disekitar tanggal pengumuman laporan laba bersih setelah pajak berkondisi good news. Dan reaksi pasar yang ditunjukkan oleh average abnormal return negatif dan signifikan terbukti disekitar tanggal pengumuman laporan laba bersih setelah pajak berkondisi bad news.

TESTING THE MARKET REACTION TO ACCOUNTING PROFIT REPORTING GOOD NEWS AND BAD conditioned NEWS ON PROPERTY AND REAL ESTATE COMPANY THAT listed INDONESIA

By

Mohammad Iqbal Kurniawan

ABSTRACT

Political and economic upheavals that occurred in Indonesia is very influential in the growth of the national business including property business. Investors are faced with a situation of uncertainty in every investment decision, therefore, investors need information to reduce these uncertainties. Investor information can be obtained from various sources. Accounting income is one source of information that was used as reference by investors. Research to test the information content of accounting earnings are mostly done by measuring strength of

relationship between accounting profit and stock price or return. Another way to test the content of an information is to look at the behavior of market reaction. This study aims to examine the information content of accounting earnings by looking at the behavior of market reaction to accounting earnings announcements conditioned good news and bad news.

Data used in this research are financial reports and daily stock price data along with JCI property and real estate company from 2004 to 2006 period. The analysis technique used in this research using event study approach to analyze whether there is any market reaction around the announcement date of the financial statements of a company that has a net profit after tax was good news and bad news. Market reaction shown by the presence or absence of abnormal return around the announcement date of earnings reports. Proof there is any abnormal return will be conducted using t-test analysis.

Based on the calculation of abnormal return and the average value of testing using a t-test, it can be concluded that the market reaction shown by the averages shown significant positive abnormal return around the announcement date of the consolidated net profit after tax was

conditioned good news. And the market reaction shown by the average proven to significantly negative abnormal return surrounding the announcement date of the consolidated net profit after tax was conditioned bad news.

1.1. Latar Belakang

Krisis ekonomi yang melanda Indonesia di tahun 1998 membuat banyak

perusahaan-perusahaan di Indonesia harus menghentikan usahanya karena likuiditas

perusahaan yang tidak terpenuhi yang dipicu oleh jatuhnya kurs rupiah terhadap

beberapa mata uang asing dan pada akhirnya merembet ke semua sektor ekonomi

baik dari sektor riil maupun jasa keuangan. Hal ini tentunya juga membawa dampak

bagi industri properti dan real estate Indonesia. Beberapa faktor yang ditengarai

menjadi penyebab terjadinya krisis di sektor properti tersebut, antara lain adanya

pembiayaan properti oleh perbankan umum pada sektor yang pada dasarnya tidak

mempunyai likuiditas yang baik, terjadinya kejenuhan dan oversupply pruduk

properti yang ditunjukkan dengan menurunnya penjualan perumahan pada tahun

1997, menurunnya daya beli masyarakat, meningkatnya suku bunga seta

memburuknya kegiatan produksi dan investasi. Setelah melalui masa-masa lesu

akibat krisis, sektor properti mengalami pertumbuhan yang sangat pesat. Semakin

bergeraknya sektor properti dan real estate ini diantaranya adalah perbankan mulai

mengucurkan kredit kepemilikan rumah dengan suku bunga yang menarik investasi,

dan meningkatnya daya serap pasar terhadap produk properti

(www.tempointeracive.com).

Perusahaan publik berkewajiban menyampaikan laporan keuangan tahunan

secara rutin maupun laporan lain jika ada kejadian penting kepada BAPEPAM dan

BEI. Seluruh laporan yang disampaikan oleh emiten kepada bursa, yaitu laporan

adanya kejadian penting, secepatnya akan dipublikasikan oleh bursa kepada

masyarakat pemodal melalui pengumuman di lantai bursa maupun melalui papan

informasi. Masyarakat pemodal dapat memperoleh informasi tersebut melalui

perusahaan pialang. Hal ini penting karena sebagian besar investor tidak memliki

akses langsung kepada emiten. Untuk mengetahui kinerja perusahaan, investor sangat

bergantung pada informasi tersebut. Oleh karena itu, kewajiban pelaporan

dimaksudkan untuk penyebaran informasi, sehingga informasi tersebut dapat sampai

secara tepat waktu dan tepat guna kepada investor. Kewajiban pelaporan ini

merupakan pelaksanaan keterbukaan informasi dari emiten yang disampaikan kepada

BAPEPAM dan bursa untuk dipublikasikan kepada masyarakat pemodal. (Darmaji

dan Fakhruddin, 2001:69)

Studi mengenai hubungan antara laba akuntansi dengan returns saham sudah

banyak dilakukan sebelumnya. Penelitian yang pertama kali dilakukan oleh Ball dan

Brown (1968) terhadap 261 saham yang terdaftar di New York Stock Exchange

(NYSE) dalam periode 1957 – 1965. Mereka menyediakan bukti ilmiah yang

meyakinkan bahwa harga pasar sekuritas suatu perusahaan merespon kandungan

informasi laporan keuangan. Mereka mengukur kandungan informasi laba. Ukuran

yang mereka gunakan masih kasar, yaitu melihat apakah laba yang dilaporkan lebih

(Bad News) (Kwang en, 2002:66). Pada tahun 1989, hasil penelitian Beaver juga

menunjukkan adanya reaksi pasar terhadap pengumuman laba. Reaksi tersebut

ditunjukkan oleh lebih tingginya varians tingkat keuntungan abnormal pada periode

pengumuman laba dibanding periode lainnya.

Beberapa peneliti mempertanyakan kelemahan-kelemahan relevansi nilai

dari laba-rugi akuntansi yang berdasar akural karena penekanannya pada informasi

historis. Pos-pos perhitungan rugi-laba dan neraca yang diukur atas dasar akrual,

biasanya dianjurkan dan diterima dengan alasan bahwa pos-pos itu menghasilkan

pengukuran yang berguna mengenai efisiensi perusahaan dan informasi yang relevan

untuk peramalan kegiatan perusahaan dan pembayaran deviden pada masa datang.

karena bias yang diakibatkan oleh prosedur alokasi dan harga-harga transaksi historis,

maka terdapat keraguan apakah memang metode akuntansi tradisional sudah

memadai untuk melaporkan kegiatan ekonomi yang rumit dewasa ini (Gultom,

1999:81).

Fenomena di atas menimbulkan minat peneliti untuk menguji manfaat

laporan laba akuntansi bagi pemakai laporan di pasar modal. Hasil penelitian ini

diharapkan akan memberikan manfaat bagi pemodal untuk mengambil keputusan

investasi di bisnis properti. Investor dihadapkan pada situasi ketidakpastian dalam

setiap pengambilan keputusan investasinya, oleh karena itu investor membutuhkan

informasi untuk memperkecil ketidakpastian tersebut. Informasi dapat diperoleh

investor dari berbagai sumber. Laba akuntansi merupakan salah satu sumber

Manfaat laba akuntansi dapat dilihat melalui reaksi investor terhadap

publikasi laba akuntansi. Laba akuntansi dikatakan memiliki kandungan informasi

tambahan jika menyebabkan para investor bereaksi dalam bentuk melakukan

penjualan atau pembelian saham. Informasi dianggap bermanfaat jika informasi

tersebut mampu mengubah kepercayaan (beliefs) para pengambil keputusan. Adanya

suatu informasi baru akan membentuk suatu kepercayaan baru di kalangan investor.

Kepercayaan baru ini akan mengubah harga melalui perubahan permintaan dan

penawaran surat-surat berharga (www.akuntan-publik-wartono.com).

Penelitian untuk menguji kandungan informasi laba akuntansi sebagian besar

dilakukan dengan mengukur kekuatan hubungan antara laba akuntansi dengan harga

atau return saham. Cara lain untuk menguji kandungan suatu informasi adalah dengan

melihat perilaku reaksi pasar. Sehingga menarik minat peneliti untuk melakukan

penelitian tentang reaksi pasar untuk menguji kandungan informasi laba akuntansi.

Laba akuntansi dapat memberi sinyal positif (good news), bila terjadi

perubahan positif dari laba tahun sebelumnya, dan sinyal negatif (bad news), bila

terjadi perubahan negatif dari laba tahun sebelumnya (Lako, 2003:86). Bila investor

menangkap sinyal positif dari laba perusahaan, maka investor akan menilai bahwa

perusahaan tersebut memiliki kinerja yang bagus. Investor tentu berminat untuk

memiliki saham perusahaan itu. Dan bila saat itu perusahaan tidak menambah jumlah

saham yang beredar (dengan kata lain penawaran saham perusahaan itu tetap), maka

akan terjadi ketidakseimbangan antara jumlah permintaan dan penawaran. Jumlah

pasar saham itu. Reaksi investor ini akan tercermin dengan adanya abnormal return

positif, yaitu pendapatan aktual yang diterima investor lebih besar daripada

pendapatan yang diharapkan.

Bila investor menangkap sinyal negatif dari pengumuman laba perusahaan,

maka investor akan menilai perusahaan tersebut berkinerja buruk. Hal ini akan

mendorong jumlah permintaan terhadap saham perusahaan itu menjadi berkurang.

Sedangkan investor yang telah memiliki saham perusahaan itu tentu akan berniat

untuk menjual saham yang dipegangnya. Hal ini menyebabkan ketidakseimbangan

antara jumlah permintaan dan penawaran saham. Jumlah penawaran yang lebih besar

dari jumlah permintaan akan mendorong turunnya harga pasar saham tersebut. Reaksi

investor ini akan tercermin dengan adanya abnormal return negatif, yaitu pendapatan

aktual yang diterima investor lebih kecil daripada pendapatan yang diharapkan.

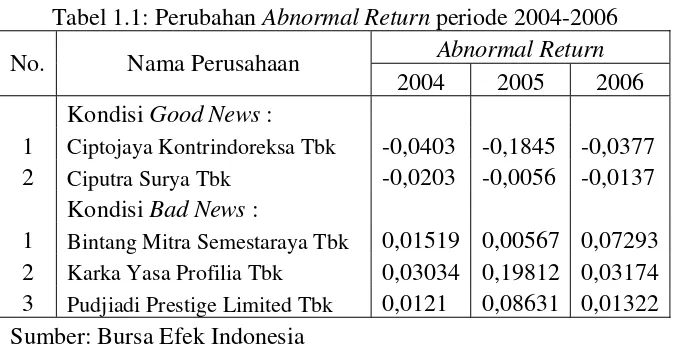

Pada survei pendahuluan terhadap perusahaan properti dan real estate

terdapat beberapa perusahaan yang mengalami reaksi negatif yang tercermin dengan

adanya abnormal return negatif pada perusahaan berkondisi good news, serta terdapat

pula beberapa perusahaan yang mengalami reaksi positif yang tercermin dengan

adanya abnormal return positif pada perusahaan berkondisi bad news. Hal ini

menarik minat peneliti untuk menguji kandungan informasi laba akuntansi berkondisi

good news dan bad news. Berikut data perusahaan properti dan real estate yang

Tabel 1.1: Perubahan Abnormal Return periode 2004-2006 Abnormal Return

No. Nama Perusahaan

2004 2005 2006

Kondisi Good News :

1 Ciptojaya Kontrindoreksa Tbk -0,0403 -0,1845 -0,0377

2 Ciputra Surya Tbk -0,0203 -0,0056 -0,0137

Kondisi Bad News :

1 Bintang Mitra Semestaraya Tbk 0,01519 0,00567 0,07293

2 Karka Yasa Profilia Tbk 0,03034 0,19812 0,03174

3 Pudjiadi Prestige Limited Tbk 0,0121 0,08631 0,01322

Sumber: Bursa Efek Indonesia

Berdasarkan latar belakang di atas, penelitian ini mengambil judul

“Pengujian Reaksi Pasar Terhadap Pelaporan Laba Akuntansi Berkondisi Good News

Dan Bad News Pada Perusahaan Properti Dan Real Estate Di Bursa Efek Indonesia”.

Penelitian ini bertujuan untuk menguji kandungan informasi laba akuntansi dengan

melihat perilaku reaksi pasar terhadap pengumuman laba akuntansi berkondisi good

news dan bad news. Hal ini berbeda dengan penelitian tentang kandungan informasi

laba akuntansi lainnya yang menguji dengan mengukur kekuatan hubungan laba

akuntansi dengan return saham.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, rumusan masalah dari

penelitian ini adalah :

Apakah terdapat reaksi pasar saham terhadap pelaporan laba akuntansi berkondisi

1.3. Tujuan Penelitian

Penelitian ini dimaksudkan untuk menguji kandungan informasi laba

akuntansi dengan mengetahui adanya reaksi pasar terhadap pengumuman laba

akuntansi dalam kondisi good news dan bad news di sekitar tanggal publikasi laba

akuntansi.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang

berkepentingan, antara lain:

a. Bagi calon investor. Dapat memberikan wawasan mengambil keputusan

dalam melakukan investasi.

b. Peneliti lain. Bagi pihak lain dapat menggunakan penelitian ini sebagai

referensi atau informasi untuk penelitian selanjutnya.

c. Bagi peneliti. Penelitian ini memberikan pengalaman dan pembelajaran yang

2.1. Hasil Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang dijadikan sebagai acuan

penelitian, pada penelitian ini mengacu pada tiga penelitian yang dilakukan oleh, Tan

kweng En (2002), Juniarti dan Rini Limanjaya (2005), serta C.D. Gultom (1999)

Penelitian tentang kandungan informasi pada laporan keuangan, terutama

pada laba bersih dan arus kas telah banyak dilakukan. Penelitian-penelitian tersebut

menyimpulkan hasil yang bervariasi satu sama lainnya, ada beberapa penelitian

yang benar-benar menyimpulkan hasil yang sama dan ada juga kesimpulan yang

bertolak belakang dari penelitian yang sejenis.

1. Tan kweng En (2002)

a) Judul

“Pengaruh Koefisien Respon Laba Akuntansi Terhadap Harga Saham

Dalam Masa Krisis Ekonomi Di Indonesia”

b) Rumusan masalah

Apakah laba yang berkualitas memiliki pengaruh terhadap kinerja

perusahaan, dalam hal ini adalah harga saham, selama masa krisis

ekonomi di Indonesia.

c) Variabel

Variabel yang digunakan dalam penelitian ini adalah Return abnormal

kumulatif (CAR), unexpected earnings (UE), CAR = Proksi harga

saham., UE = Proksi laba akuntansi.

d) Hasil Penelitian

Pada periode 1997-1998 dimana krisis ekonomi melanda, kualitas laba

dalam hal ini koefisien respon laba akuntansi tidak memiliki pengaruh

ataupun tidak mampu menjelaskan harga saham dengan baik, seperti

pada saat kondisi perekonomian normal.

2. Juniarti dan Rini Limanjaya (2005)

a) Judul

“Mana Yang Lebih Memiliki Value-Relevant: Net Income atau Cash

Flows (Studi Terhadap Siklus Hidup Organisasi)”

b) Rumusan masalah

Manakah yang lebih memiliki value-relevant: net income atau cash

flows bila dikaitkan dengan siklus hidup perusahaan?

c) Variabel

Market Value Equity,Book Value Equity, Net Income, Operating Cash

Flows,Investing Cash Flows,dan Financing Cash Flows.

d) Hasil Penelitian

Pada tahap Growth, hasil pengujian yang dilakukan mendukung

laba, dan pada saat mature, net income tidak dapat dibuktikan lebih

memiliki value-relevant dibandingkan dengan cash flows.

3. C.D. Gultom (1999)

a) Judul

“Relevansi Nilai Arus Kas Operasi Terhadap Unexpected Return

Studi Di Bursa Efek Jakarta”

b) Rumusan masalah

1. Apakah arus kas dari aktivitas operasi yang dilaporkan mempunyai

relevansi nilai tambahan selain laporan laba-rugi akrual dalam

menjelaskan pengembalian pasar sekuritas.

2. Apakah arus kas dari aktivitas operasi yang diestimasi dengan

menggunakan laporan neraca dan laporan laba-rugi mempunyai

relevansi nilai terhadap unexpected return.

3. Untuk meneliti relevansi nilai dari informasi arus kas dari

aktivitas operasi yang dilaporkan, yang melebihi informasi arus

kas dari aktivitas operasi yang diestimasi dengan menggunakan

data laporan keuangan yang lain.

c) Variabel

Laba akuntansi akrual, arus kas operasi yang dilaporkan dan

d) Hasil Penelitian

Arus kas operasi yang dilaporkan memiliki nilai tambah dibanding

laba. Arus kas operasi tidak mempunyai relevansi nilai tambahan

dalam hubungannya dengan unexpected return ketika diregresikan

bersama-sama dengan laba akuntansi akrual dan arus kas operasi yang

dilaporkan. Arus kas operasi yang dilaporkan memiliki nilai tambah

lebih baik dibanding arus kas operasi yang diestimasi.

Penelitian-penelitian sebelumnya menguji kandungan informasi laporan laba

akuntansi dengan metode regresi linier. Tujuannya adalah mengukur kuatnya

pengaruh laporan laba akuntansi dengan harga atau return saham. Metode ini tidak

dapat memperlihatkan apakah laporan laba akuntansi yang mengalami perubahan

positif (good news) akan berpengaruh secara positif terhadap return saham.

Sebaliknya apakah perubahan negatif (bad news) laporan laba akuntansi akan

berpengaruh negatif terhadap return saham. Kelebihan penelitian ini dibanding

penelitian sebelumnya adalah penelitian ini akan memperlihatkan apakah laporan laba

akuntansi good news akan direaksi secara positif oleh pasar, sedangkan laporan laba

akuntansi operasi bad news akan direaksi secara negatif oleh pasar.

Penelitian ini memiliki persamaan dan perbedaan dengan

penelitian-penelitian sebelumnya. Persamaan penelitian-penelitian ini dengan penelitian-penelitian sebelumnya

adalah meneliti mengenai kandungan informasi laporan laba akuntansi. Pengujian

kandungan informasi laporan laba akuntansi dilakukan untuk mengetahui apakah

memberikan kontribusi bagi para pemodal di bisnis properti. Perbedaan penelitian ini

dengan penelitian sebelumnya adalah terletak pada cara pengujiannya.

Penelitian-penelitian sebelumnya menguji kandungan informasi laporan laba akuntansi dengan

mengukur kuatnya pengaruh laporan laba akuntansi terhadap harga atau return saham.

Sedangkan penelitian ini menguji kandungan informasi dengan melihat reaksi pasar

terhadap pengumuman laporan laba akuntansi.

2.2. Landasan Teori

2.2.1. Pelaporan Laba akuntansi

Menurut Kieso dan Weygandt (2002:150) laporan laba rugi atau yang juga

disebut statement of income atau statement of earnings adalah laporan yang

mengukur keberhasilan operasi perusahaan selama periode waktu tertentu. Komunitas

bisnis dan investasi menggunakan laporan ini untuk menentukan profabilitas, nilai

investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman.

Laporan laba rugi menyediakan informasi yang diperlukan oleh para investor dan

kreditor untuk membantu mereka mempredisikan jumlah, penetapan waktu dan

ketidakpastian dari arus kas masa depan.

Menurut PSAK (2009:25.1) laporan laba rugi merupakan laporan utama untuk

melaporkan kinerja dari suatu perusahaan, terutama tentang profabilitas, dibutuhkan

untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu

perusahaan di masa depan, informasi tersebut juga sering sekali digunakan untuk

disamakan dengan kas di masa depan, informasi tentang kemungkinan perubahan

kinerja juga penting dalam hal ini.

Menurut Belkaoui (2007:229) laba akuntansi sendiri merupakan perbedaan

antara pendapatan dengan biaya tertentu. Dari definisi ini dapat dilihat dari laba,

yaitu:

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi. Yaitu

timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

2. Laba akuntansi didasarkan pada postulat “periodik” laba itu artinya

merupakan prestasi perusahaan itu pada periode tertentu.

3. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan

tersendiri tentang apa yang termasuk hasil.

4. Laba memerlukan perhitungan terhadap biaya dalam bentuk biaya historis

yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5. Laba akuntansi didasarkan pada prinsip “matching”, artinya hasil dikurangi

biaya yang diterimanya atau dikeluarkan pada periode yang sama.

2.2.2. Return Tidak Normal (Abnormal Return)

Abnormal return adalah selisih antara return aktual dan return yang

diharapakan (expected return) yang dapat terjadi sebelum informasi resmi diterbitkan

atau telah terjadi kebocoran informasi (leakage of information) sesudah informasi

resmi diterbitkan (Samsul, 2006:275)

Menurut Jogiyanto (2000:415) Abnormal return atau excess return

Return normal adalah return ekspektasi (return yang diharapkan oleh investor).

Dengan demikian, return tidak normal dapat dirumuskan sebagai berikut :

ARi,t = Ri,t – E [Ri,t] ... (2-1)

Notasi :

ARi,t = abnormal return sekuritas ke-i pada periode peristiwa ke-t.

Ri,t = return sesungguhnya yang terjadi untuk sekuritas ke-i pada peristiwa ke-t.

E [Ri,t] = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t.

Menurut Jogiyanto (2000:416) Return sesungguhnya merupakan return yang

terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatip terhadap harga

sebelumnya atau dapat dihitung dengan rumus :

Ri,t =

Sedangkan return ekspektasi merupakan return yang harus diestimasi. Ada

tiga model yang dikembangkan oleh Brown dan Warner (1985) untuk mengestimasi

return ekspektasi. Model tersebut yaitu mean-adjusted model, market model, dan

market-adjusted model (Jogiyanto, 2000:416).

Model disesuaikan rata-rata (mean-adjusted model) menganggap bahwa

return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi

sebelumnya selama periode estimasi (Jogiyanto, 2000:416).

Perhitungan return ekspektasi dengan model pasar (market model) dilakukan

realisasi selama periode estimasi dan (2)menggunakan model ekspektasi ini untuk

mengestimasi return ekspektasi di periode jendela (Jogiyanto, 2000:421).

Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary

Least Square) dengan persamaan :

Ri,j = αi + βi . RMj + εi,j ………..(2-3)

Notasi :

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j.

αi = intercept untuk sekuritas ke-i.

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i.

RMj = return indeks pasar pada periode estimasi ke-j.

εi,j = kesalahan residu sekuritas ke-i pada periode estimasi ke-j.

Return indeks pasar dapat dihitung dengan rumus :

RMj =

IHSGj adalah Indeks Harga Saham Gabungan pada periode estimasi ke j.

Model disesuaikan-pasar (market-adjusted model) menganggap bahwa

penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks

pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu

sekuritas yang diestimasi adalah sama dengan return indeks pasar (Jogiyanto,

2000:427).

2.2.3. Laba Akuntansi dan Arus Kas

Juniarti dan Rini Limanjaya (2005:41) menguji tentang value-relevant antara

net income dengan cash flows pada siklus hidup organisasi. Hasil penelitian

menunjukkan bahwa Pada tahap Growth, cash flows lebih memiliki value-relevant

dibanding net income, dan pada saat mature, net income tidak dapat dibuktikan lebih

memiliki value-relevant dibandingkan dengan cash flows. Beaver (1989:138) dalam

penelitiannya menunjukkan bahwa terdapat reaksi pasar terhadap pengumuman laba.

Reaksi tersebut ditunjukkan oleh lebih tingginya varians tingkat keuntungan

abnormal pada periode pengumuman laba dibanding periode lainnya. Beaver

mengemukakan kesimpulan yang mendukung kekuatan laba rugi akrual di banding

laporan arus kas, dimana :

1. Perubahan harga sekuritas dan perubahan laba rugi menunjukkan adanya

korelasi positif yang signifikan.

2. Perubahan harga lebih berhubungan dengan perubahan laba rugi daripada

arus kas, hal ini sangat sesuai dengan pernyataan bahwa laba rugi

merupakan indikator yang lebih baik untuk menunjukkan kemampuan

2.2.4 Saham

Saham merupakan suatu bentuk modal penyertaan atau bukti posisi

kepemilikan dalam suatu entitas. Saham merupakan cara perusahaan untuk menarik

investasi dan para investor. Saham yang bertujuan untuk menarik investor adalah

saham yang berbentuk emisi yang diperdagangkan secara umum (publicy traded

issues) kepada masyarakat umum dan dijual dipasar terbuka. Menurut Jogiyanto

(2000:67) jenis saham dapat di bedakan menjadi:

1. Saham Biasa (common stock)

Saham biasa merupakan suatu saham yang sudah dikenal di masyarakat,

yaitu suatu saham menyatakan bahwa pemilik atau pemegang saham adalah

pemilik sebagian perusahaan. Hak-hak pemegang saham perlu dipahami oleh

investor agar terhindar dari praktik yang merugikan. Ada beberapa hak yang

dimiliki oleh saham biasa, yaitu:

a.) Hak kontrol

Hak kontrol saham merupakan hak pemegang saham biasa untuk memilih

pimpinan perusahaan.

b.) Hak menerima pembagian keuntungan

Merupakan hak pemegang saham biasa untuk mendapatkan bagian dari

keuntungan perusahaan.

c.) Hak preventive

Merupakan hak untuk mendapatkan presentasi kepemilikan yang sama jika

kontrol dari pemegang lama dan melindungi harga saham dari penurunan

nilai.

2. Saham preferen (preferent stock)

Saham preferen merupakan saham yang mempunyai hak istimewa

dibanding pemegang saham biasa. Hak-hak istimewa tersebut tergantung

perjanjian kontrak dengan manajemen. Ada beberapa karakteristik dari saham

preferen, antara lain:

a.) Preferen terhadap deviden

Hak preferen terhadap deviden merupakan hak untuk menerima deviden

terlebih dahulu dibandingkan dengan pemegang saham biasa.

b.) Preferen pada waktu likuiditas

Merupakan hak saham preferen untuk mendapatkan terlebih dahulu aktiva

perusahaan dibandingkan dengan saham biasa pada saat terjadi likuiditas.

2.2.5 Kriteria Good News dan Bad News

Lako (2003:86) mengklasifikasikan laba menjadi good news dan bad news

dengan mengacu pada sifat laba tahunan. Klasifikasi good news mengacu pada laba

yang bernilai positif dan mengalami peningkatan laba tahunan periode pengamatan

dibanding periode sebelumnya. Demikian sebaliknya, klasifikasi bad news mengacu

pada laba tahunan yang bernilai negatif dan mengalami penurunan dibandingkan

periode sebelumnya.

Berdasarkan landasan tersebut, peneliti menggunakan metode yang sama

mengacu pada laba akuntansi yang mengalami peningkatan dari periode sebelumnya,

sedangkan arus laba akuntansi berkondisi bad news mengacu pada laba akuntansi

yang mengalami penurunan dari periode sebelumnya.

2.3. Event Study

Pengertian event study menurut beberapa penulis diantaranya : menurut

Tandeilin (2001:126) : event study adalah penelitian yang mengamati dampak dari

pengumuman informasi terhadap harga saham dan umumnya berkaitan dengan

seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada harga

saham. Event study merupakan suatu studi yang melakukan analisis terhadap perilaku

harga saham di seputar waktu pengumuman suatu informasi atau suatu event tertentu

(Jones,2000:351). Event study mempunyai tujuan mengestimasi abnormal return

disekitar tanggal publikasi yang berkaitan dengan informasi baru yang berpengaruh

terhadap saham yang diterbitkan oleh emiten ke bursa dan reaksi harga saham

terhadap informasi baru yang muncul di bursa.

Menurut Jogiyanto (2000:392), event study merupakan studi yang

mempelajari reaksi pasar terhadap suatu peristiwa/event yang informasinya

dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk

menguji kandungan informasi dari suatu pengumuman dan dapat juga digunakan

untuk menguji efisiensi pasar bentuk setengah kuat.

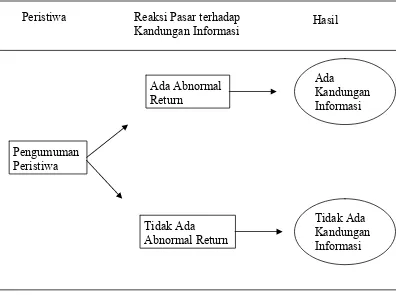

2.3.1. Konsep Pengujian Kandungan Informasi

Menurut Jogiyanto (2000:392) studi tentang kandungan informasi bertujuan

membawa informasi, maka dikatakan bahwa peristiwa tersebut mempunyai

kandungan informasi (information content). Sebaliknya, jika suatu peristiwa tidak

membawa informasi, maka dikatakan bahwa peristiwa tersebut tidak mempunyai

kandungan informasi.

Menurut Jogiyanto (2000:392) Pengujian kandungan informasi dimaksudkan

untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung

informasi maka diharap pasar akan bereaksi pada waktu pengumuman tersebut

diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga

sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan abnormal

return. Jika abnormal return digunakan, maka dapat dikatakan bahwa suatu

pengumuman yang mempunyai kandungan informasi akan memberikan abnormal

return kepada pasar. Sebaliknya, yang tidak mengandung informasi tidak

Gambar 2.1.

Kandungan Informasi Suatu Pengumuman

Peristiwa Reaksi Pasar terhadap

Kandungan Informasi Hasil

Ada

Kandungan Informasi Ada Abnormal

Return

Pengumuman Peristiwa

Tidak Ada Kandungan Informasi Tidak Ada

Abnormal Return

Sumber : Jogiyanto, Teori Portofolio dan Analisis Investasi (2000;393)

2.3.2. Konsep Pengujian Efisiensi Pasar

Menurut Jogiyanto (2000:393) Pengujian kandungan informasi hanya

menguji reaksi pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika

pengujian melibatkan kecepatan reaksi dari pasar untuk menyerap informasi yang

diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar secara

informasi (informationally efficient market) bentuk setengah kuat. Pasar dikatakan

abnormal return dari informasi yang diumumkan atau jika memang ada abnormal

return, pasar harus bereaksi secara cepat untuk menyerap abnormal return dan

menuju ke harga keseimbangan yang baru. Efisiensi pasar bentuk setengah kuat yang

hanya ditinjau dari informasi yang dipublikasikan ini disebut dengan efisiensi pasar

secara informasi. Dengan demikian pengujian efisiensi pasar secara informasi bentuk

setengah kuat seharusnya dilakukan setelah pengujian kandungan informasi.

Berdasarkan informasi, ada tiga macam bentuk efisiensi pasar. Fama (1970)

menyajikan tiga macam bentuk utama dari efisiensi pasar berdasarkan ketiga macam

bentuk informasi, yaitu informasi masa lalu, informasi saat ini yang sedang

dipublikasikan, dan informasi privat. Tiga macam bentuk efisiensi pasar tersebut

adalah efisiensi pasar bentuk lemah (weak form), efisiensi pasar bentuk setengah kuat

(semi-strong form), dan efisiensi pasar bentuk kuat (strong form) (Jogiyanto,

2000:353).

Efisiensi pasar bentuk lemah adalah pasar yang harga-harga sekuritasnya

secara penuh mencerminkan (fully reflect) informasi masa lalu. Bentuk efisiensi pasar

secara lemah ini berkaitan dengan teori langkah acak (random walk theory) yang

menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Jika

pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan

untuk memprediksi harga sekarang. Ini berarti bahwa untuk pasar efisien bentuk

lemah, investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan

Efisiensi pasar bentuk setengah kuat adalah pasar di mana harga-harga

sekuritasnya secara penuh mencerminkan (fully reflect) semua informasi yang

dipublikasikan termasuk informasi yang berada di laporan-laporan keuangan

perusahaan emiten. Informasi yang disajikan dapat berupa :

1. Informasi yang dipublikasikan, yang hanya mempengaruhi harga sekuritas

perusahaan yang mengumumkan informasi tersebut, merupakan informasi

dalam bentuk pengumuman oleh perusahaan emiten yang umumnya

berhubungan dengan peristiwa yang terjadi di perusahaan tersebut.

2. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

sejumlah perusahaan. Informasi ini dapat berupa peraturan pemerintah, atau

peraturan dari regulator yang hanya berdampak pada harga-harga sekuritas

perusahaan-perusahaan yang terkena regulasi tersebut.

3. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

semua perusahaan yang terdaftar di pasar saham. Informasi ini dapat berupa

peraturan pemerintah atau peraturan regulator yang berdampak pada semua

perusahaan emiten. (Jogiyanto, 2000:355).

Efisiensi pasar bentuk kuat adalah pasar yang harga-harga sekuritasnya

secara penuh mencerminkan (fully reflect) semua informasi termasuk informasi

privat. Jika pasar efisien dalam bentuk ini, tidak ada individual investor atau grup

dari investor yang dapat memperoleh keuntungan tidak normal (abnormal return)

2.4. Kerangka Pikir

Berdasarkan landasan teori yang telah dikemukakan maka dapat

digambarkan dengan kerangka pemikiran pada Gambar 2.2. Laba bersih setelah pajak

yang memberi sinyal positif (good news) akan direaksi oleh pasar secara positif, yang

tercermin dengan adanya abnormal return positif. Sedangkan laba bersih setelah

pajak yang memberi sinyal negatif (bad news) akan direaksi pasar secara negatif,

yang tercermin dengan adanya abnormal return negatif.

Laba bersih setelah pajak

Good News Bad News

Reaksi Pasar Positif

Abnormal Return Positif

Abnormal Return Negatif

Gambar 2.2 Kerangka Pemikiran Skripsi

2.5. Hipotesis Penelitian

Berdasarkan permasalahan, tujuan penelitian, dan landasan teori, diajukan

hipotesis sebagai berikut :

1. Terdapat reaksi pasar yang ditunjukkan oleh average abnormal return positif

dan signifikan disekitar tanggal pengumuman laporan laba bersih setelah

pajak berkondisi good news.

2. Terdapat reaksi pasar yang ditunjukkan oleh average abnormal return negatif

dan signifikan disekitar tanggal pengumuman laporan laba bersih setelah

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan,

ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak

atau variabel tersebut (Nazir,2005:126).

Variabel-variabel yang digunakan dalam penelitian ini adalah Laba

akuntansi, yaitu laba bersih setelah pajak dan Reaksi pasar, yang didefinisikan

sebagai abnormal return, yaitu perubahan return saham di luar perubahan return

normalnya. Definisi operasional untuk tiap-tiap variabel yaitu:

1. Laba Akuntansi. Dalam penelitian ini laba akuntansi didefinisikan sebagai laba

bersih setelah pajak yang berkondisi good news dan bad news. Kondisi good news

terpenuhi bila laba bersih setelah pajak periode berjalan lebih besar atau

mengalami kenaikan daripada laba bersih setelah pajak periode sebelumnya. Laba

bersih setelah pajak good news dapat dihitung dengan persamaan :

LBat t – LBat t-1 > 0 ... (3-1)

Sedangkan kondisi bad news terpenuhi bila laba bersih setelah pajak periode

berjalan lebih kecil atau mengalami penurunan daripada laba bersih setelah pajak

periode sebelumnya. Laba bersih setelah pajak bad news dapat dihitung dengan

persamaan :

LBat t – LBat t-1 < 0 ... (3-2)

2. Reaksi pasar saham dapat diukur dengan merata-ratakan abnormal return

(average abnormal return) dari perusahaan-perusahaan property dan real estate

yang menjadi sampel dalam penelitian ini. Average abnormal return (AAR) dapat

dihitung dengan rumus :

AARt =

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Adalah wilayah generalisasi yang terdiri dari objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,1999:72). Populasi dalam

penelitian ini adalah data keuangan perusahaan properti dan real estate yang berupa

laporan keuangan lengkap dan dipublikasikan pada Bursa Efek Indonesia mulai tahun

3.2.2. Sampel

Teknik pemilihan sampel dalam penelitian ini menggunakan purposive

sampling, dengan pendekatan Time Series. Bertujuan agar diperoleh sampel yang

representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria penentuan

sampel adalah sebagai berikut :

1. Sampel adalah perusahaan properti dan real eatate yang terdaftar di BEI pada

tahun 2004 sampai 2006.

2. Emiten yang sahamnya aktif diperdagangkan di BEI, karena emiten yang

sahamnya tidak aktif diperdagangkan akan mengganggu proses analisa. Kriteria

yang digunakan didasarkan pada Surat Edaran PT BEJ No. SE-03/BEJ/II-1/1994,

yaitu apabila frekuensi perdagangan saham selama 3 bulan 75 kali atau lebih.

3. Selama periode peristiwa (event date) dan periode estimasi tidak melakukan

corporate action lain yang berupa pengumuman dividen, merjer/akuisisi, stock

split, dan pengeluaran obligasi.

4. Data yang dibutuhkan, yakni laba bersih setelah pajak perusahaan sampel periode

pengamatan dan periode sebelumnya, dapat diperoleh.

Kriteria-kriteria tersebut peneliti gunakan untuk menentukan sampel. Setelah

melakukan pengamatan, peneliti memperoleh jumlah sampel sebanyak 33 perusahaan

properti dan real estate untuk setiap periode selama 3 tahun. Adapun nama-nama

Tabel 3.1

Daftar Perusahaan Properti dan Real Estate

Kode No.

Emiten Nama Emiten

1 BIPP Bhuwanatala Indah Permai Tbk 2 BKSL Bukit Sentul Tbk

3 BMSR Bintang Mitra Semestaraya Tbk 4 CKRA Ciptojaya Kontrindoreksa Tbk 5 CTRA Ciputra Development Tbk

6 CTRS Ciputra Surya Tbk

7 DART Duta Anggada Realty Tbk 8 DILD Dharmala Intiland Tbk

9 DUTI Duta Pertiwi Tbk

10 ELTY Bakrieland Development Tbk 11 GMTD Gowa Makassar Tourism Dev. Tbk 12 JIHD Jakarta Intl Hotel & Dev. Tbk 13 JRPT Jaya Real Property Tbk 14 KARK Karka Yasa Profilia Tbk 15 KIJA Kawasan Industri Jababeka Tbk 16 KPIG Kridaperdana Indahgraha Tbk 17 LAMI Lamicitra Nusantara Tbk

18 LPCK Lippo Cikarang Tbk 19 LPKR Lippo Karawaci Tbk 20 MAMI Mas Murni Indonesia Tbk 21 MDLN Modernland Realty Ltd. Tbk

22 MLND Mulialand Tbk

23 OMRE Indonesia Prima Property Tbk 24 PNSE Pudjiadi & Sons Estate Tbk 25 PTRA Putra Surya Perkasa Tbk 26 PUDP Pudjiadi Prestige Limited Tbk 27 PWON Pakuwon Jati Tbk

28 PWSI Panca Wiratama Sakti Tbk 29 RBMS Ristia Bintang Mahkotasejati T 30 SIIP Suryainti Permata Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder.

Peneliti menggunakan data yang diambil dari Bursa Efek Indonesia berupa tanggal

pengumuman laporan keuangan, laba bersih setelah pajak, harga pasar saham harian

perusahaan sampel, dan Indeks Harga Saham Gabungan (IHSG). Data sekunder

merupakan data yang didapat secara tidak langsung dari objek yang diteliti.

3.3.2. Sumber Data

Data yang digunakan adalah data laba bersih setelah pajak, harga saham

harian, dan IHSG yang diperoleh dari www.idx.co.id.

3.3.3. Pengumpulan Data

Dalam usaha untuk mengumpulkan data yang diperlukan guna melakukan

penelitian, maka dilakukan :

1. Survey pendahuluan, untuk mengetahui apakah data yang diperlukan tersedia dan

mudah diperoleh.

2. Studi pustaka dengan mempelajari literatur-literatur dan jurnal-jurnal penelitian

yang akan digunakan sebagai pedoman teori.

3. Pengumpulan data dengan teknik dokumentasi, dikumpulkan, dan diseleksi untuk

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Penelitian ini menggunakan pendekatan event study untuk menganalisa ada

tidaknya reaksi pasar disekitar tanggal pengumuman laporan keuangan suatu

perusahaan yang memiliki laba bersih setelah pajak good news dan bad news. Reaksi

pasar ditunjukkan dengan ada tidaknya abnormal return di sekitar tanggal

pengumuman laporan laba akuntansi. Pembuktian ada tidaknya abnormal return

tersebut dilakukan dengan menggunakan analisa uji-t.

Metode untuk menguji apakah pasar bereaksi terhadap pengumuman laba

bersih setelah pajak good news dan bad news dapat dijelaskan dalam

langkah-langkah sebagai berikut :

1. Mengelompokkan perusahaan-perusahaan sampel ke dalam kelompok good news

dan bad news. Klasifikasi good news mengacu pada peningkatan laba bersih

setelah pajak periode berjalan dibandingkan dengan periode sebelumnya,

sedangkan bad news mengacu pada penurunan laba bersih setelah pajak periode

berjalan dibandingkan dengan periode sebelumnya.

2. Menentukan periode peristiwa selama 61 hari, yaitu 30 hari sebelum tanggal

pengumuman laba bersih setelah pajak dan 30 hari setelah tanggal pengumuman

laba bersih setelah pajak. Sedangkan periode estimasi expected return yang

digunakan adalah 200 hari. Penentuan periode ini didasarkan pada asumsi bahwa

penentuan periode ini untuk mewakili besarnya sampel yang diambil (Jogiyanto,

2000:417).

3. Menghitung koefisien alpha (

α

i) dan beta (β

i) menggunakan Ordinary LeastSquare (OLS) market model. Perhitungannya dapat menggunakan rumus pada

persamaan (2-3).

4. Menghitung return sesungguhnya (aktual) di sekitar tanggal pengumuman laba

bersih setelah pajak. Penghitungan return sesungguhnya dapat menggunakan

persamaan (2-2).

5. Menghitung expected return dengan menggunakan Single Index Model – SIM

(Jones, 2000) :

E[Rj] = αi + βi . E(RM) ... (3-4)

Dimana :

E[R

j]

= return ekspektasi dari sekuritas i pada periode j.

α

i = interceptβ

i = koefisien regresiE(R

M)

= nilai harapan index pasar pada periode j.6. Menghitung abnormal return dengan persamaan (2-1).

7. Menghitung average abnormal return (AAR). AAR dihitung dengan membagi

jumlah abnormal return seluruh sampel pada hari ke-t dengan jumlah sampel

3.4.2. Uji Hipotesis

Melakukan pengujian hipotesis dengan menggunakan uji-t. Uji statistik

tersebut digunakan karena data berupa data interval / rasio dan berjumlah kecil.

Langkah-langkah untuk melakukan pengujian hipotesis adalah :

a. Menentukan hipotesis.

H01 : AAR = 0, tidak terdapat Average Abnormal Return positif di sekitar

tanggal publikasi laporan keuangan pada perusahaan yang memiliki laba

bersih setelah pajak good news.

Ha1 : AAR > 0, terdapat Average Abnormal Return positif di sekitar tanggal

publikasi laporan keuangan pada perusahaan yang memiliki laba bersih

setelah pajak good news.

H02 : AAR = 0, tidak terdapat Average Abnormal Return negatif di sekitar

tanggal publikasi laporan keuangan pada perusahaan yang memiliki laba

bersih setelah pajak bad news.

Ha2 : AAR < 0, terdapat Average Abnormal Return negatif di sekitar tanggal

publikasi laporan keuangan pada perusahaan yang memiliki laba bersih

setelah pajak bad news.

b. Menentukan besarnya level of significance.

t-hitung =

Nilai SEE diperoleh dengan persamaan :

SEE =

d. Membandingkan antara t-hitung dengan t-tabel. Kriteria signifikansi AAR

adalah sebagai berikut : (1) pada kondisi meningkat (good news), AAR

signifikan bila nilai t-hitung > t-tabel, dan sebaliknya. (2) pada kondisi

menurun (bad news), AAR signifikan bila nilai – t-hitung < ─ t-tabel, dan

sebaliknya. Signifikansi yang dimaksud adalah bahwa average abnormal

return tersebut secara statistik signifikan tidak sama dengan nol (positif untuk

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Perusahaan

1. PT Bhuwanatala Indah PermaiTbk

PT Bhuwanatala Indah Permai Tbk didirikan pada tanggal 22

desember 1981 dengan berdasarkan akta Notaris No. 35 yang dibuat

dihadapan edi priyana,SH. PTBhuwanatala Indah Permai Tbk tahun 2006

memiliki jumlah aset sebesar Rp.293,890,209,335, dan modal sebesar

Rp.170,879,306,064, Sedangkan untuk laba bersih setelah pajak pada

tahun 2004 adalah sebesar Rp 34,526,104,721, tahun 2005 Rp

(15,509,642,606), dan pada tahun 2006 Rp (41,688,598,167).

2. PT Bukit SentulTbk

. PT Bukit Sentul Tbk didirikan pada tanggal 16 April 1993

dengan berdasarkan akta Notaris No. 311yang dibuat dihadapan Misahardi

Wilamarta S.H. PT Bukit Sentul Tbk tahun 2006 memiliki jumlah aset

sebesar Rp. 2,636,133,692,469, dan modal sebesar Rp. 2,170,852,102,030.

Sedangkan untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar

Rp (81,372,418,866), tahun 2005 Rp (4,880,695,641), dan pada tahun

2006 Rp 14,042,185,217.

3. PT Bintang Mitra SemestarayaTbk

PT Bintang Mitra Semestaraya Tbk didirikan pada tanggal 16

November 1989, dengan berdasarkan akta Notaris No. 240 yang dibuat

dihadapkan Siti Pertiwi Henny Shidki, S.H. PT Bintang Mitra

Semestaraya Tbk tahun 2006 memiliki jumlah aset sebesar Rp.

206,456,311,023, dan modal sebesar Rp. 171,225,713,333 Sedangkan

untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar Rp

(1,231,246,051), tahun 2005 Rp (1,678,179,436), dan pada tahun 2006 Rp

(2,905,702,376).

4. PT Ciptojaya Kontrindoreksa Tbk

PT Ciptojaya Kontrindoreksa Tbk didirikan pada tanggal 19

September 1990 berdasarkan Akta Notaris Siti Pertiwi Henny Shidki, SH

No. 435. PT Ciptojaya Kontrindoreksa Tbk tahun 2006 memiliki jumlah

aset sebesar Rp. 48,859,187,849, dan modal sebesar Rp. 47,252,732,047.

Sedangkan untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar

Rp 22,640,919, tahun 2005 Rp 50,352,735, dan pada tahun 2006 Rp

214,686,144.

5. PT Ciputra DevelopmentTbk

PT Ciputra Development Tbk didirikan pada tanggal 22 Oktober

Hobropoerwanto, SH. PTCiputra Development Tbk tahun 2006 memiliki

jumlah aset sebesar Rp. 5,153,111,576,546, dan modal sebesar Rp.

2,844,824,066,250. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp (219,273,939,140), tahun 2005 Rp

79,231,045,950, dan pada tahun 2006 Rp 572,099,687,440.

6. PT Ciputra SuryaTbk

PT Ciputra Surya Tbk didirikan pada tanggal 1 Maret 1989 dengan

berdasarkan akta Notaris No. 1 yang dibuat dihadapan Komar

Hobropoerwanto, SH. PTCiputra Surya Tbk tahun 2006 memiliki jumlah

aset sebesar Rp. 1,798,801,360,514, dan modal sebesar Rp.

1,085,516,148,770. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 61,391,768,522, tahun 2005 Rp 119,778,048,940,

dan pada tahun 2006 Rp 169,114,824,630.

7. PT Duta Anggada RealtyTbk

PT Duta Anggada Realty Tbk didirikan pada tanggal 30 Desember

1983 dengan berdasarkan akta Notaris No. 196 yang dibuat dihadapan

Buniarti Tjandra, SH. PT Duta Anggada Realty Tbk tahun 2006 memiliki

jumlah aset sebesar Rp. 1,496,888,484,303, dan modal sebesar Rp.

397,267,489,460. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp (85,044,467,264), tahun 2005 Rp

8. PT Dharmala Intiland DevelopmentTbk

PT Dharmala Intiland Development Tbk didirikan pada tanggal 10

Juni 1983 dengan berdasarkan akta Notaris No. 118 yang dibuat

dihadapan Kartini Muljadi, SH. PTIntiland Development Tbk tahun 2006

memiliki jumlah aset sebesar Rp. 1,909,927,945,169, dan modal sebesar

Rp.1,836,722,304 Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp (45,705,227,673), tahun 2005 Rp

(34,485,314,719), dan pada tahun 2006 Rp 80,229,873,493.

9. PT Duta PertiwiTbk

PT Duta Pertiwi Tbk didirikan pada tanggal 29 Desember 1972

dengan berdasarkan akta Notaris No. 237 yang dibuat dihadapan

Mohamad Said Tadjoedin, SH. PTDuta Pertiwi Tbk tahun 2006 memiliki

jumlah aset sebesar Rp. 4,518,811,475,406, dan modal sebesar Rp.

1,651,272,609,651, Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 59,642,976,096, tahun 2005 Rp 60,856,737,158,

dan pada tahun 2006 Rp 72,943,280,735.

10.PTBakrieland Development Tbk

PT Bakrieland Development Tbk didirikan pada tanggal 12 Juni

John Leonard Waworuntu, SH. PT Bakrieland Development Tbk tahun

2006 memiliki jumlah aset sebesar Rp.2.076.763.393.928, dan modal

sebesar Rp. 1,318,830,174,668, Sedangkan untuk laba bersih setelah pajak

pada tahun 2004 adalah sebesar Rp 36,620,126,181, tahun 2005 Rp

92,554,816,500, dan pada tahun 2006 Rp 67,608,522,696.

11.PT Gowa Makassar Tourism DevelopmentTbk

PT Gowa Makassar Tourism Development Tbk didirikan pada

tanggal 14 Mei 1991 dengan berdasarkan akta Notaris No. 34 yang dibuat

dihadapan Haji Abdullah Ashal, SH. PT Gowa Makassar Tourism

Development Tbk tahun 2006 memiliki jumlah aset sebesar Rp.

268,622,001,762, dan modal sebesar Rp. 80,618,387,765, Sedangkan

untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar Rp

6,396,856,295, tahun 2005 Rp 6,604,549,242, dan pada tahun 2006 Rp

7,376,531,167.

12.PT Jakarta Int'l Hotel & DevelopmentTbk

PT Jakarta Int'l Hotel & Development Tbk didirikan pada tanggal 7

Nopember 1969 dengan berdasarkan akta Notaris No 8 yang dibuat

dihadapan Soetrono Prawiroatmodjo, SH. PT Jakarta Int'l Hotel &

Development Tbk tahun 2006 memiliki jumlah aset sebesar Rp.

4,806,879,468,000, dan modal sebesar Rp. 1,358,216,830,000. Sedangkan

430,879,391,000, tahun 2005 Rp (141,366,826,000), dan pada tahun 2006

Rp (58,513,146,000).

13.PT Jaya Real PropertyTbk

PT Jaya Real Property Tbk didirikan pada tanggal 25 Mei

1979dengan berdasarkan akta Notaris No. 36 yang dibuat dihadapan

Hobropoerwanto, SH. PT Jaya Real Property Tbk tahun 2006 memiliki

jumlah aset sebesar Rp. 1,682,386,172,000, dan modal sebesar Rp.

1,050,192,652,000. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 41,622,059,000, tahun 2005 Rp 67,226,436,000,

dan pada tahun 2006 Rp 84,119,953,000.

14.PT Karka Yasa Profilia Tbk

PT Karka Yasa Profilia Tbk didirikan pada tanggal 21 April 1994

dengan berdasarkan akta Notaris No. 221 yang dibuat dihadapan Ny.Siti

Pertiwi Henny Shiddki, SH. PT Karka Yasa Profilia Tbk tahun 2006

memiliki jumlah aset sebesar Rp. 72,778,611,050, dan modal sebesar Rp.

50,366,572,379. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 618,080,549, tahun 2005 Rp 203,016,370, dan

pada tahun 2006 Rp (287,104,608).

15.PT Kawasan Industri JababekaTbk

Januari 1989 dengan berdasarkan akta Notaris No. 18 yang dibuat

dihadapan Maria Kristiana Soeharyo, SH. PT Kawasan Industri Jababeka

Tbk tahun 2006 memiliki jumlah aset sebesar Rp. 1,907,309,856,631, dan

modal sebesar Rp. 1,621,682,646,808. Sedangkan untuk laba bersih

setelah pajak pada tahun 2004 adalah sebesar Rp 61,127,939,703, tahun

2005 Rp 133,990,509,624, dan pada tahun 2006 Rp 37,016,788,091.

16.PT Kridaperdana Indahgraha Tbk

PT Kridaperdana Indahgraha Tbk didirikan pada tanggal 11 Juni

1990 dengan berdasarkan akta Notaris No. 65 yang dibuat dihadapan

Achmad Bajumi, SH. PT Kridaperdana Indahgraha Tbk tahun 2006

memiliki jumlah aset sebesar Rp. 107,994,344,777, dan modal sebesar Rp.

93,058,915,462. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 2,472,482,510, tahun 2005 Rp 2,482,067,905, dan

pada tahun 2006 Rp 2,024,444,923.

17.PT Lamicitra NusantaraTbk

PT Lamicitra Nusantara Tbk didirikan pada tanggal 29 Januari

1988 dengan berdasarkan akta Notaris No. 32 yang dibuat dihadapan

Tjitra Sasanti Djatmiko,SH. PT Lamicitra Nusantara Tbk tahun 2006

memiliki jumlah aset sebesar Rp. 492,326,846,000, dan modal sebesar Rp.

162,899,507,000. Sedangkan untuk laba bersih setelah pajak pada tahun

pada tahun 2006 Rp 966,960,000.

18.PT Lippo CikarangTbk

PT Lippo Cikarang Tbk didirikan pada tanggal 20 Juli 1987 dengan

berdasarkan akta Notaris No. 43 yang dibuat dihadapan Hendra Karyadi,

SH. PT Lippo Cikarang Tbk tahun 2006 memiliki jumlah aset sebesar Rp.

1,161,979,825,867, dan modal sebesar Rp. 447,563,722,361. Sedangkan

untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar Rp

28,936,338,681, tahun 2005 Rp 3,732,760,819, dan pada tahun 2006 Rp

3,269,855,164.

19.PT Lippo KarawaciTbk

PT Lippo Karawaci Tbk didirikan pada tanggal 15 Oktober 1990

dengan berdasarkan akta Notaris No. 233 yang dibuat dihadapan

Misahardi Wilamarta,SH. PT Lippo Karawaci Tbk tahun 2006 memiliki

jumlah aset sebesar Rp. 8,485,853,807,230, dan modal sebesar Rp.

2,962,488,557,445. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 292,914,373,144, tahun 2005 Rp

358,943,471,241, dan pada tahun 2006 Rp 324,836,371,332.

20.PT Mas Murni IndonesiaTbk

PT Mas Murni Indonesia Tbk didirikan pada tanggal 27 Juli 1970

Sioe Liep, SH. PTMas Murni Indonesia Tbk tahun 2006 memiliki jumlah

aset sebesar Rp. 620,624,325,764, dan modal sebesar Rp.

606,572,996,720. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 130,202,108,832, tahun 2005 Rp 4,795,863,155,

dan pada tahun 2006 Rp 12,339,747,679.

21.PT Modernland Realty Ltd Tbk

PT Modernland Realty Ltd Tbk didirikan pada tanggal 12

desember 1989 dengan berdasarkan akta Notaris No 225 yang dibuat

dihadapan arief sihombing, SH. PT Modernland Realty Ltd Tbk tahun

2006 memiliki jumlah aset sebesar Rp. 1,683,725,152,296, dan modal

sebesar Rp. 713,620,591,687. Sedangkan untuk laba bersih setelah pajak

pada tahun 2004 adalah sebesar Rp (45,978,592,620), tahun 2005 Rp

24,956,513,548, dan pada tahun 2006 Rp (2,833,488,570).

22.PT Mulialand Tbk

PT Mulialand Tbk didirikan pada tanggal 21 september 1987

dengan berdasarkan akta Notaris No 25 yang dibuat dihadapan Shinta

Setiawati, SH. PT Mulialand Tbk tahun 2006 memiliki jumlah aset

sebesar Rp. 1,345,848,732,934, dan modal sebesar Rp. (367,838,549,664).

Sedangkan untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar

Rp (166,646,209,485), tahun 2005 Rp (120,403,527,861), dan pada tahun

23.PT Indonesia Prima PropertyTbk

PT Indonesia Prima Property Tbk didirikan pada tanggal 23 April

1983dengan berdasarkan akta Notaris No. 31 yang dibuat dihadapan

Sastra Kosasih, SH PT Indonesia Prima Property Tbk tahun 2006

memiliki jumlah aset sebesar Rp. 724,081,949,781, dan modal sebesar Rp.

242,272,274,949. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 215,001,471,325, tahun 2005 Rp

(23,851,885,127), dan pada tahun 2006 Rp 21,997,139,233.

24.PT Pudjiadi & Sons EstateTbk

PT Pudjiadi & Sons Estate Tbk didirikan pada tanggal 17

Desember 1970 dengan berdasarkan akta Notaris No. 34 yang dibuat

dihadapan Ridwan Suselo, SH. PTPudjiadi & Sons Estate Tbk tahun 2006

memiliki jumlah aset sebesar Rp. 202,140,201,925, dan modal sebesar Rp.

67,088,200,779. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 3,558,885,657, tahun 2005 Rp 2,436,919,938, dan

pada tahun 2006 Rp 8,919,159,986.

25.PT Putra Surya Perkasa Tbk

PT Putra Surya Perkasa Tbk didirikan pada tanggal 15 Mei 1981

dengan berdasarkan akta Notaris No. 23 yang dibuat dihadapan Raden

memiliki jumlah aset sebesar Rp. 703,807,654,689, dan modal sebesar Rp.

212,329,914,747. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp (121,669,605,815), tahun 2005 Rp

(445,421,787,853), dan pada tahun 2006 Rp 8,025,198,756.

26.PT Pudjiadi Prestige LimitedTbk

PT Pudjiadi Prestige Limited Tbk didirikan pada tanggal 11

september 1980 dengan berdasarkan akta Notaris No 21 yang dibuat

dihadapan miryam magdalena,SH. PT Pudjiadi Prestige Limited Tbk

tahun 2006 memiliki jumlah aset sebesar Rp. 257,412,207,110, dan modal

sebesar Rp. 196,740,748,038. Sedangkan untuk laba bersih setelah pajak

pada tahun 2004 adalah sebesar Rp 3,382,818,480, tahun 2005 Rp

3,325,778,337, dan pada tahun 2006 Rp 288,106,287.

27.PT Pakuwon JatiTbk

PT Pakuwon Jati Tbk didirikan pada tanggal 20 september 1982

dengan berdasarkan akta Notaris No 281 yang dibuat dihadapan kartini

mudjadi, SH. PT Pakuwon Jati Tbk tahun 2006 memiliki jumlah aset

sebesar Rp. 2,721,499,590,000, dan modal sebesar Rp. 929,724,777,000.

Sedangkan untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar

Rp 45,247,145,000, tahun 2005 Rp 642,910,669,000, dan pada tahun 2006

Rp 218,735,781,000

28.PT Panca Wiratama SaktiTbk

PT Panca Wiratama Sakti Tbk didirikan pada tanggal 1 september

1986 dengan berdasarkan akta Notaris No 8 yang dibuat dihadapan mirah

dewi, SH. PTPanca Wiratama Sakti Tbk tahun 2006 memiliki jumlah aset

sebesar Rp. 314,695,619,432, dan modal sebesar Rp. (254,741,722,056).

Sedangkan untuk laba bersih setelah pajak pada tahun 2004 adalah sebesar

Rp (19,010,264,516), tahun 2005 Rp (29,773,209,585), dan pada tahun

2006 Rp (29,294,371,765).

29.PT Ristia Bintang MahkotasejatiTbk

PT Ristia Bintang Mahkotasejati Tbk didirikan pada tanggal 22 mei

1985 dengan berdasarkan akta Notaris No 114 yang dibuat dihadapan

lieke liana dewi, SH. PT Ristia Bintang Mahkotasejati Tbk tahun 2006

memiliki jumlah aset sebesar Rp. 204,676,893,280, dan modal sebesar Rp.

151,553,258,539. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp (1,473,116,701), tahun 2005 Rp (2,255,316,506),

dan pada tahun 2006 Rp 180,011,133

30.PT Suryainti PermataTbk

PT Suryainti Permata Tbk didirikan pada tanggal 14 februari 1990

dengan berdasarkan akta Notaris No. 74 yang dibuat dihadapan ending

aset sebesar Rp. 697,032,396,178, dan modal sebesar Rp.

626,777,229,691. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 55,202,352,948, tahun 2005 Rp 77,638,752,183,

dan pada tahun 2006 Rp 93,683,793,133.

31.PT Suryamas DutamakmurTbk

PT Suryamas Dutamakmur Tbk didirikan pada tanggal 21

september 1989 dengan berdasarkan akta Notaris No. 322 yang dibuat

dihadapan benny kristianto, SH. PT Suryamas Dutamakmur Tbk tahun

2006 memiliki jumlah aset sebesar Rp. 2,009,120,889,091, dan modal

sebesar Rp. 329,720,338,450. Sedangkan untuk laba bersih setelah pajak

pada tahun 2004 adalah sebesar Rp (1,631,206,831), tahun 2005 Rp

(64,637,478,933), dan pada tahun 2006 Rp 43,901,229,259.

32.PT Summarecon AgungTbk

PT Summarecon Agung Tbk didirikan pada tanggal 26 november

1975 dengan berdasarkan akta Notaris No. 308 yang dibuat dihadapan

ridwan suselo, SH. PT Summarecon Agung Tbk tahun 2006 memiliki

jumlah aset sebesar Rp. 2,191,817,465,000, dan modal sebesar Rp.

975,741,538,000. Sedangkan untuk laba bersih setelah pajak pada tahun

2004 adalah sebesar Rp 147,014,773,000, tahun 2005 Rp