BAB IV

HASIL DAN PEMBAHASAN

A. Deskripsi Pengungkapan Lingkungan

Berdasarkan hasil perhitungan tingkat pengungkapan lingkungan dengan

menghitung Environmental Disclosure Index (EDI) per tahunnya, tampak bahwa kesadaran perusahaan kehutanan dan pertambangan di Indonesia untuk secara sukarela melakukan pengungkapan lingkungan semakin meningkat. Hal ini dapat dilihat dari peningkatan nilai EDI dari tahun ke tahun selama periode penelitian seperti terlihat pada tabel 4.1.

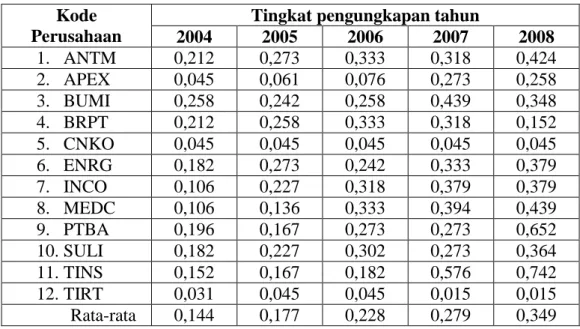

Tabel 4.1. Tingkat pengungkapan lingkungan perusahaan sampel Kode

Perusahaan

Tingkat pengungkapan tahun

2004 2005 2006 2007 2008 1. ANTM 0,212 0,273 0,333 0,318 0,424 2. APEX 0,045 0,061 0,076 0,273 0,258 3. BUMI 0,258 0,242 0,258 0,439 0,348 4. BRPT 0,212 0,258 0,333 0,318 0,152 5. CNKO 0,045 0,045 0,045 0,045 0,045 6. ENRG 0,182 0,273 0,242 0,333 0,379 7. INCO 0,106 0,227 0,318 0,379 0,379 8. MEDC 0,106 0,136 0,333 0,394 0,439 9. PTBA 0,196 0,167 0,273 0,273 0,652 10. SULI 0,182 0,227 0,302 0,273 0,364 11. TINS 0,152 0,167 0,182 0,576 0,742 12. TIRT 0,031 0,045 0,045 0,015 0,015 Rata-rata 0,144 0,177 0,228 0,279 0,349

Namun begitu, peningkatan yang cukup baik hanya terlihat pada beberapa perusahaan saja, sebagian besar hanya menunjukkan peningkatan yang rendah, beberapa bahkan tetap atau malah menurun.

Kategori yang paling banyak diungkapkan perusahaan adalah kategori A6 tentang profil lingkungan perusahaan, yaitu sebanyak 136 pengungkapan atau 85% dari total pengungkapan di kategori A6 yang diharapkan dari seluruh sampel

penelitian. Sedangkan kategori yang paling sedikit diungkapkan adalah kategori A4 tentang biaya pemeliharaan lingkungan yang hanya 21 pengungkapan atau 12% dari total pengungkapan di kategori A4 yang diharapkan dari seluruh sampel penelitian.

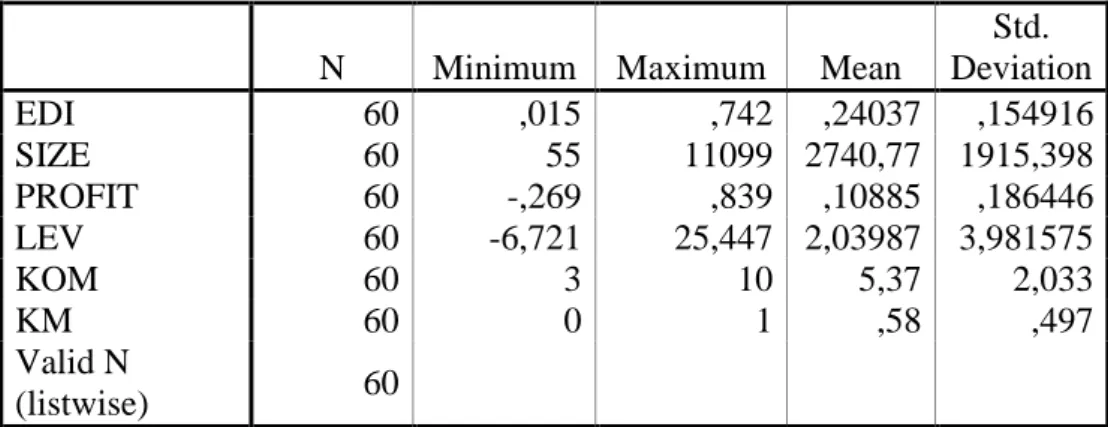

Ringkasan nilai minimum, maksimum, mean, dan standar deviasi dari variabel dependen dan independen dari 60 data penelitian dapat dilihat pada tabel berikut ini:

Tabel 4.2. Statistik deskriptif sampel penelitian

N Minimum Maximum Mean

Std. Deviation EDI 60 ,015 ,742 ,24037 ,154916 SIZE 60 55 11099 2740,77 1915,398 PROFIT 60 -,269 ,839 ,10885 ,186446 LEV 60 -6,721 25,447 2,03987 3,981575 KOM 60 3 10 5,37 2,033 KM 60 0 1 ,58 ,497 Valid N (listwise) 60

Sumber: data olahan 2010

Dari tabel di atas dapat dilihat bahwa nilai EDI yang mencerminkan tingkat pengungkapan lingkungan perusahaan kehutanan dan pertambangan di Indonesia

menunjukkan nilai rata-rata sebesar 24,04%. Dengan tingkat pengungkapan maksimum sebesar 74,2%, yaitu pada pengungkapan lingkungan yang dilakukan oleh PT Timah pada tahun 2008, dan tingkat pengungkapan minimum sebesar 1,5%, yaitu pengungkapan yang dilakukan oleh PT Tirta Mahakam pada tahun 2008. Dari data ini dapat disimpulkan bahwa tingkat pengungkapan lingkungan rata-rata perusahaan kehutanan dan pertambangan di Indonesia masih sangat rendah, karena tidak mencapai 50% dari total pengungkapan yang diharapkan.

Nilai rata-rata dari variabel SIZE yang diwakili dengan jumlah tenaga kerja pada perusahaan sampel, adalah 2.741 orang. Dengan jumlah tenaga kerja minimum adalah 55 orang yaitu pada PT Central Korporindo, dan jumlah tenaga kerja maksimum adalah 11.099 orang yaitu pada PT Barito Pacific Timber. Profitabilitas perusahaan yang diproksikan dengan variabel PROFIT,

mendapatkan nilai ratarata sebesar 10,885%. Dengan nilai minimum sebesar -26,9% yaitu pada PT Central Korporindo International, dan nilai maksimum sebesar 83,9% yaitu pada PT Barito Pacific Timber. Rata-rata variabel LEV yang mewakili financial leverage perusahaan adalah sebesar 203,987%. Dengan nilai minimum dan maksimum sebesar -672,1% pada PT Barito Pacific Timber dan 2544,7% pada PT Sumalindo Lestari Jaya.

Sedangkan rata-rata jumlah komisaris dari seluruh data penelitian adalah 6 orang. Dengan jumlah komisaris minimum adalah 3 orang, yaitu pada PT Central Korporindo

International, PT Energi Mega Persada, dan PT Timah. Jumlah komisaris maksimum adalah 10 orang, yaitu pada PT International Nickel Indonesia. Nilai mean 0,58 pada variabel KM, menunjukkan bahwa 58% dari sampel penelitian adalah perusahaan dengan kepemilikan saham oleh manajemen.

B. Pengujian Asumsi Klasik

1. Uji Normalitas

Dengan melihat tampilan grafik histogram maupun grafik normal plot (lihat lampiran) dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang normal dan berbentuk simetris tidak menceng ke kanan atau ke kiri,

sedangkan pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal. Ini berarti bahwa model regresi memenuhi asumsi normalitas.

Untuk pengujian yang lebih akurat, maka dilakukan uji Kolmogorov-Smirnov. Dari hasil uji dapat dilihat nilai Kolmogorov-Smirnov sebesar 0,997 dengan signifikansi jauh di atas 0,05, yaitu 0,273, sehingga dapat disimpulkan bahwa data terdistribusi secara normal, dan model regresi memenuhi asumsi normalitas..

2. Uji Multikolonieritas

Dari hasil uji multikolonieritas terlihat hasil besaran korelasi antar variabel independen bahwa hanya variabel PROFIT yang memiliki korelasi cukup tinggi dengan variable KOM dengan tingkat korelasi sebesar -0.460 atau sekitar 46%. Oleh karena korelasi masih di bawah 95%, maka dapat dikatakan tidak terjadi multikolonieritas yang serius.

Hasil perhitungan nilai Tolerance juga menunjukkan tidak ada variabel

independen yang memiliki nilai Tolerance kurang dari 0.10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil

perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel

independen dalam model regresi.

3. Uji Autokorelasi

Berdasarkan hasil perhitungan didapat nilai DW sebesar 1,649, nilai ini kemudian dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 60 (n), dan jumlah variabel independen└ (k=5), maka di tabel Durbin Watson akan didapatka nilai sebagai berikut:

Tabel 4.3. Durbin Watson Test Bound k=5

N Dl Du

... … ...

60 1,408 1,767

Oleh karena nilai DW 1,649 lebih besar dari batas bawah (dl) 1,408 dan kurang dari batas atas (du) 1,767, maka hipotesis yang menyatakan tidak terdapat

autokorelasi positif tidak dapat diambil keputusan. Meski demikian, model regresi tetap dapat digunakan untuk menguji hipotesis.

4. Uji Heteroskedastisitas

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas sehingga model regresi layak

dipakai untuk memprediksi tingkat EDI perusahaan berdasarkan variabel independen SIZE, PROFIT, LEV, KOM, dan KM.

C. Pengujian Hipotesis

Hipotesis dalam penelitian ini bertujuan untuk mengetahui pengaruh variabel ukuran perusahaan (size), profitabilitas, financial leverage, profil komisaris, dan kepemilikan manajemen terhadap tingkat pengungkapan lingkungan dengan menggunakan analisis regresi linear berganda. Analisis regresi dianggap tepat dalam pengujian ini karena analisis regresi tidak hanya menentukan besarnya hubungan tetapi juga menentukan besarnya pengaruh variabel independen terhadap variabel dependen, serta menunjukkan arah dari pengaruh tersebut.

1. Pengujian Keberartian Keseluruhan (Uji F)

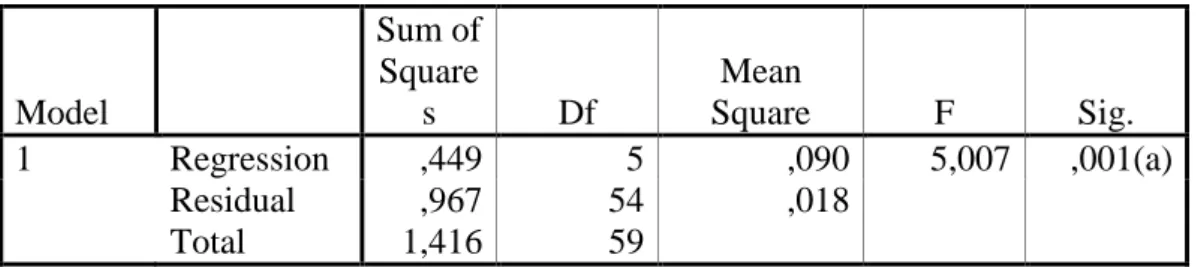

Pengujian ini dilakukan untuk mengetahui apakah variabel independen yang diamati secara bersama-sama berpengaruh terhadap variabel dependen. Pengujian dilakukan dengan uji-F pada tingkat keyakinan 95% dan tingkat kesalahan analisis (α) = 5%. Hasil pengujian simultan dapat dilihat pada tabel berikut ini:

Tabel 4.4. Hasil uji adjusted R²

Model Summary(b) Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,563(a) ,317 ,254 ,133847 1,649

a Predictors: (Constant), KM, KOM, LEV, SIZE, PROFIT b Dependent Variable: EDI

Tabel 4.5. Hasil Uji-F ANOVA(b) Model Sum of Square s Df Mean Square F Sig. 1 Regression ,449 5 ,090 5,007 ,001(a) Residual ,967 54 ,018 Total 1,416 59

a Predictors: (Constant), KM, KOM, LEV, SIZE, PROFIT b Dependent Variable: EDI

Secara simultan, variabel independen (SIZE, PROFIT, LEV, KOM, dan KM) mempunyai pengaruh sebesar 25,4% (adjusted R² = 0,254) dalam menentukan tingkat pengungkapan lingkungan perusahaan kehutanan dan pertambangan di Indonesia. Hasil uji-F pada tingkat keyakinan 95% dan tingkat kesalahan (α) 5%, juga menunjukkan pengaruh ini signifikan secara statistik dengan nilai F-hitung sebesar 5,007 (p = 0,001).

2. Pengujian Signifikansi

Pengujian ini bertujuan untuk mengetahui hubungan signifikansi dari masing-masing variabel independen terhadap variabel dependen.

Tabel 4.6. Hasil uji parsial Variabel

independen

R² t-hitung t-tabel Sig. Keputusan

SIZE 0,136 2,098 1,671 0,041 H1 diterima

PROFIT 0,115 0,524 1,671 0,602 H2 ditolak

LEV 0,002 0,963 1,671 0,340 H3 ditolak

KOM 0,067 0,738 1,671 0,464 H4 ditolak

KM 0,205 3,002 1,671 0,004 H5 diterima

Dari hasil uji-t dapat dilihat bahwa ada dua variabel yang secara parsial mempunyai pengaruh yang signifikan (p ≤ 0,05) terhadap pengungkapan lingkungan (EDI) perusahaan sampel, yaitu ukuran perusahaan (SIZE), dan kepemilikan manajemen (KM) dengan nilai t-hitung dan probabilitas kedua variabel tersebut adalah sebesar 2,098 (p = 0,041) dan 3,002 (p = 0,004). Nilai R² SIZE sebesar 0,136 menunjukkan bahwa pengaruh SIZE terhadap EDI adalah 13,6 %, sedangkan pengaruh KM terhadap EDI adalah sebesar 20,5 % (R² = 0,205). Dengan demikian hipotesis 1 dan hipotesis 5 yang menyatakan bahwa ukuran perusahaan dan kepemilikan manajemen berpengaruh positif signifikan terhadap pengungkapan lingkungan dapat diterima karena mempunyai nilai t-hitung yang lebih besar dari t-tabel, dan mempunyai probabilitas value < 0,05.

Tiga variabel independen, yaitu profitabilitas (PROFIT), financial leverage (LEV), dan profil komisaris (KOM) tidak berpengaruh signifikan terhadap pengungkapan lingkungan perusahaan sampel karena mempunyai nilai

probabilitas yang lebih besar dari 0,05 (p > 0,05). Nilai t-hitung dan probabilitas ketiga variabel tersebut secara berturut-turut sebesar 0,524 (p = 0,602), 0,963 (p = 0,340), dan 0,738 (p =0,464). Pengaruh variabel PROFIT, LEV, dan KM terhadap EDI masing-masing adalah sebesar 11,5%, 0,2 %, dan 6,7 %. Berdasarkan hasil tersebut hipotesis 2, hipotesis 3, dan hipotesis 4 ditolak.

D. Pembahasan

Dalam pengujian secara simultan, tingkat pengaruh variabel independen (SIZE, PROFIT, LEV, KOM, KM) terhadap pengungkapan lingkungan (EDI) yang ditemukan cukup rendah yaitu sebesar 25,4% (adjusted R² = 0,254). Hal ini berarti

bahwa secara simultan, ukuran perusahaan, profitabilitas, financial leverage, profil komisaris, dan kepemilikan manajemen hanya mampu mempengaruhi tingkat pengungkapan lingkungan sebesar 25,4%. Sisanya sebesar 74,6% dipengaruhi oleh variabel lain diluar variabel yang digunakan.

Tingkat adjusted R² yang rendah ini menunjukkan perlunya dilakukan penelitian lanjutan dengan menambahkan variabel lain sebagai penduga tingkat

pengungkapan lingkungan dalam laporan tahunan perusahaan. Walaupun demikian apabila dilihat dari dari signifikansinya, secara simultan variabel yang digunakan berpengaruh secara signifikan dengan nilai F sebesar 5,007 (p = 0,001 ; p < 0,05).

Dalam pengujian secara parsial dua variabel yaitu ukuran perusahaan dan kepemilikan manajemen ditemukan berpengaruh signifikan terhadap

pengungkapan lingkungan, sedangkan variabel profitabilitas, financial leverage, dan ukuran dewan komisaris mempunyai pengaruh yang tidak signifikan. Pembahasan terhadap masing-masing variabel dalam pengujian parsial dibuat secara khusus pada sub-bagian berikut ini.

1. Ukuran Perusahaan (Size)

Bukti bahwa pengungkapan lingkungan dipengaruhi oleh ukuran perusahaan telah ditemukan dalam penelitian sebelumnya. Hal ini karena perusahaan besar

merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan.

Menurut Cowen et.al. (1987, dalam Sembiring, 2005) secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktifitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program social yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial dan lingkungan perusahaan akan semakin luas.

Dalam penelitian ini ukuran perusahaan diproksi dengan jumlah tenaga kerja. Hasil pengujian menunjukkan bahwa ukuran perusahaan mempengaruhi tingkat pengungkapan lingkungan sebesar 13,6%. Pengaruh ini juga signifikan secara statistik dengan nilai t = 2,098 dan p = 0,041 (p < 0,05). Hal ini dapat

diinterpretasikan bahwa semakin banyak tenaga kerja perusahaan (semakin besar perusahaan), maka semakin luas pengungkapan lingkungan yang dibuat

perusahaan.

Hasil ini mendukung hasil penelitian sebelumnya berkaitan dengan pengaruh ukuran perusahaan terhadap pengungkapan lingkungan seperti Suratno et.al. (2006), dan Gray et.al. (2001). Semua penelitian ini secara umum menyatakan bahwa semakin besar suatu perusahaan maka pengungkapan lingkungan yang dibuat juga cenderung semakin luas.

2. Profitabilitas

Secara teoritis, menurut Kokubu et.al. (2001) terdapat hubungan positif antara kinerja ekonomi suatu perusahaan dengan pengungkapan tanggung jawab sosial dan lingkungan. Dalam penelitian ini, kinerja ekonomi/profitabilitas yang diproksi

dengan profit margin (rasio laba bersih terhadap penjualan), menunjukkan pengaruh sebesar 11,5 % terhadap tingkat pengungkapan lingkungan. Namun pengaruh ini tidak signifikan secara statistik dengan nilai t=0,524 dan p = 0,602 (p > 0,05). Ini berarti bahwa besar kecilnya profitabilitas tidak akan mempengaruhi tingkat pengungkapan lingkungan oleh perusahaan. Hasil ini mungkin sesuai dengan pendapat Kokubu et.al (2001), yang menyatakan bahwa political visibility perusahaan tergantung pada ukuran (size), bukannya pada profitabilitasnya.

Hasil penelitian ini sejalan dengan Sembiring (2005), Anggraini(2006), dan Hackston & Milne (1996) yang menemukan bahwa profitabilitas tidak berpengaruh signifikan terhadap pengungkapan sosial dan lingkungan.

3. Financial Leverage

Ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya tercermin dalam tingkat leverage. Leverage ini juga mencerminkan tingkat resiko keuangan perusahaan. Manajemen perusahaan dengan tingkat financial leverage tinggi cenderung mengurangi pengungkapan lingkungan yang dibuatnya agar tidak menjadi sorotan dari para debtholders.

Dalam penelitian ini, financial leverage yang diproksi dengan rasio hutang terhadap modal sendiri menunjukkan pengaruh yang tidak signifikan terhadap pengungkapan lingkungan. Hasil analisis mendapatkan nilai t=0,963 dengan probabilitas financial leverage adalah sebesar 0,340 (p > 0,05). Nilai R² juga menunjukkan bahwa pengaruh financial leverage terhadap tingkat pengungkapan lingkungan sangat lemah, yaitu 0,2%. Hal ini berarti bahwa tinggi rendahnya

tingkat financial leverage perusahaan tidak berpengaruh terhadap luas pengungkapan lingkungan perusahaan. Hasil penelitian ini mendukung hasil penelitian sebelumnya, diantaranya Robert (1992).

4. Profil Dewan Komisaris

Dewan komisaris dianggap sebagai mekanisme pengendalian intern tertinggi, yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Dikaitkan dengan pengungkapan informasi oleh perusahaan, kebanyakan penelitian menunjukkan adanya hubungan positif antara berbagai karakteristik dewan komisaris dengan tingkat pengungkapan informasi oleh perusahaan. Dalam penelitian ini profil dewan komisaris yang diproksi dengan jumlah anggota dewan komisaris, menunjukkan pengaruh sebesar 6,7 % terhadap tingkat

pengungkapan lingkungan, dengan nilai t= 0,738 dan p=0,464 (p > 0,05). Nilai ini menunjukkan bahwa profil dewan komisaris tidak berpengaruh signifikan

terhadap tingkat pengungkapan lingkungan. Hal ini berarti banyak sedikitnya jumlah anggota dewan komisaris tidak mempengaruhi tingkat pengungkapan lingkungan yang dilakukan perusahaan. Dengan demikian hasil penelitian ini tidak berhasil mendukung hasil penelitian sebelumnya oleh Arifin (2002) yang menemukan bahwa dewan komisaris berpengaruh positif terhadap luas

pengungkapan sukarela.

5 Kepemilikan Manajemen

Penelitian mengenai kepemilikan manajemen yang dilakukan oleh Jensen dan Meckling (1976), menyatakan bahwa konflik kepentingan antara manajer dengan

pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil. Dalam hal ini manajer akan berusaha untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya, semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan menjadi rendah. Manajer perusahaan akan mengungkapkan informasi sosial (termasuk lingkungan) dalam rangka untuk meningkatka image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Gray et. al., 1998).

Dalam penelitian ini kepemilikan manajemen diwakili dengan pemberian skor, yaitu 1 untuk perusahaan dengan kepemilikan saham oleh manajemen, dan 0 untuk perusahaan tanpa kepemilikan saham oleh manajemen. Hasil pengujian hipotesis mendapatkan kepemilikan manajemen berpengaruh sebesar 20,5 % terhadap tingkat pengungkapan lingkungan. Pengaruh ini juga signifikan secara statistik dengan nilai t-hitung sebesar 3,002 dengan p = 0,004 ( p < 0,05). Hal ini berarti bahwa adanya kepemilikan manajemen di dalam perusahaan akan

meningkatkan pengungkapan lingkungan dalam laporan tahunan perusahaan tersebut.