I. PENDAHULUAN

1.1 Latar Belakang

Program ekonomi yang dijalankan negara-negara Sedang Berkembang

(NSB) termasuk Indonesia sering berorientasi kepada peningkatan pertumbuhan

Produk Domestik Bruto (PDB) semata. Pertumbuhan PDB yang tinggi tidak bisa

menjamin peningkatan kesejahteraan masyarakat. Bahkan terkadang peningkatan

PDB hanya dinikmati oleh segelintir orang saja. Tetapi keberhasilan

pembangunan ekonomi juga harus disertai dengan menurunnya tingkat

pengangguran, pemerataan distribusi pendapatan antar golongan masyarakat dan

menurunnya jumlah penduduk yang hidup di bawah garis kemiskinan.

Berdasarkan data Badan Pusat Statistik (BPS) yang mengukur kemiskinan

menggunakan konsep kemampuan dalam memenuhi kebutuhan dasar, angka

kemiskinan di Indonesia mengalami penurunan sebesar 0,13 juta orang (0,13 %)

dari 30,02 juta orang penduduk miskin (12,49 % dari total penduduk) pada Maret

2011 menjadi 29,89 juta jiwa (12,36 % dari total penduduk) pada September 2011

dengan garis kemiskinan sebesar Rp 211.726 per kapita perbulan (BPS, 2012).

Hal ini disebabkan adanya peningkatan produksi industri manufaktur mikro dan

kecil pada Triwulan I sebesar 1,26 persen menjadi 2,21 persen pada Triwulan III.

Berdasarkan data BPS jumlah penduduk miskin perdesaan di Provinsi Banten

pada September 2011 mencapai 355.750 jiwa (BPS, 2012). Konsekuensi dari

kemiskinan adalah tidak adanya kesempatan bagi penduduk miskin untuk

mengakses kebutuhan pendidikan, kesehatan, penguasaan teknologi, dan

Di Indonesia Usaha Mikro, Kecil dan Menengah (UMKM) memiliki

peranan penting terhadap perekonomian nasional terutama sebagai sumber

pertumbuhan kesempatan kerja atau pendapatan dan penanggulangan kemiskinan.

UMKM mampu menyerap tenaga kerja sebesar 99,40 juta orang pada tahun 2010

atau 99,72 persen tenaga kerja bergerak pada sektor UMKM (Kemenkop, 2011).

UMKM mampu membuktikan ketahanan sebagai landasan perekonomian

Indonesia dengan memiliki fleksibilitas yang tinggi dalam menghadapi perubahan

kondisi pasar yang cepat baik pada masa krisis ekonomi tahun 1997/1998 maupun

pada tahun 2008. Hal ini dikarenakan UMKM berlandaskan pada pemberdayaan

ekonomi lokal sehingga tidak terpengaruh dengan adanya krisis.

Tabel 1.1 Jumlah Unit Usaha dan Penyerapan Tenaga Kerja Berdasarkan Skala Usaha Tahun 2009 – 2010

Skala Usaha

Tahun 2009 Tahun 2010

Unit Usaha (unit)

Tenaga Kerja (orang)

Unit Usaha (unit)

Tenaga Kerja (orang) Usaha Mikro 52.176.795 90.012.694 53.207.500 93.014.759

Usaha Kecil 546.675 3.521.073 573.601 3.627.164

Usaha Menengah 41.133 2.677.565 42.631 2.759.852

Total UMKM 52.764.603 96.211.332 53.823.732 99.401.775

Usaha Besar 4.677 2.674.671 4.838 2.839.711

Sumber : Kementerian Koperasi dan UMKM 2011

Jumlah unit UMKM pada tahun 2010 mencapai 53,82 juta unit usaha dan

didominasi oleh skala usaha mikro sebesar 98,85 persen yang merupakan usaha

rumah tangga, pedagang kaki lima dan jenis usaha mikro lain yang bersifat

informal. Pada skala usaha mikro inilah paling banyak menyerap tenaga kerja (pro

job) dan mampu menopang peningkatan taraf hidup masyarakat (pro poor).

membantu dalam mengatasi kemiskinan. Namun yang telah memperoleh kredit

dari perbankan hanya sekitar 37,36 persen atau 19,1 juta unit usaha (Kemenkop,

2011). Salah satu upaya yang dilakukan dalam mengentaskan kemiskinan adalah

memberdayakan UMKM melalui akses pembiayaan yang mudah dan tanpa

jaminan. Hal ini karena permasalahan utama yang dihadapi UMKM adalah

permodalan (Kusmuljono, 2009).

Pada awalnya program pembangunan orientasinya tidak bersamaan dengan

program penanggulangan kemiskinan. Tetapi saat ini program-program

pembangunan yang dilakukan pemerintah orientasinya sudah bersamaan dengan

penanggulangan kemiskinan. Hal ini sesuai dengan Millenium Development Goals

(MDGs) di Indonesia yaitu penanggulangan kemiskinan. Prioritas untuk

mengatasi kemiskinan yaitu dengan memperluas kesempatan kerja melalui

pendekatan pemberdayaan, meningkatkan infrastruktur, dan memperkuat sektor

pertanian. Tindakan khusus yang dapat dilakukan yaitu dengan meningkatkan

fasilitas kredit untuk mendorong perkembangan dan pertumbuhan Usaha Mikro,

Kecil dan Menengah (UMKM). Hal ini dikarenakan permasalahan utama yang

dihadapi UMKM yaitu mengenai kesulitan permodalan. Proses pembangunan

akan berjalan optimal jika berlandaskan pada pemberdayaan masyarakat dengan

memperhatikan kesetaraan gender. Hal ini sesuai dengan salah satu tujuan

pembangunan milenium (MDGs) di Indonesia yakni mendorong kesetaraan

gender dan pemberdayaan perempuan.

Pemerintah Indonesia mencanangkan Program Nasional Pemberdayaan

Masyarakat (PNPM) Mandiri pada tanggal 30 April 2007 di Kota Palu Sulawesi.

Perkotaan dan PNPM Mandiri wilayah khusus dan desa tertinggal. Berdasarkan

Kebijakan PNPM Mandiri Perdesaan Tahun 2008, PNPM merupakan salah satu

upaya pemerintah untuk mendorong akselerasi penurunan kemiskinan dan

pengangguran yang berbasis pemberdayaan masyarakat. PNPM bertujuan

meningkatkan kualitas dan kapasitas masyarakat menuju kemandirian dalam

pembangunan dengan pelaksanaannya dari, oleh dan untuk rakyat. Alokasi dana

Bantuan Langsung Masyarakat (BLM) PNPM 80 persen bersumber dari APBN

dan 20 persen dari APBD.

PNPM Mandiri Perdesaan merupakan program percepatan

penanggulangan kemiskinan di perdesaan secara terpadu dan berkelanjutan

melalui pemberdayaan masyarakat yang merupakan pengembangan dari Program

Pengembangan Kecamatan (PPK) yang telah berlangsung pada tahun 1998

(PNPM Mandiri Perdesaan, 2007). Kegiatan PNPM Mandiri Perdesaan secara

garis besar terbagi dalam lima jenis kegiatan, yaitu kegiatan infrastruktur,

pendidikan, kesehatan, Simpan Pinjam kelompok Perempuan (SPP) dan kegiatan

peningkatan kapasitas Usaha Ekonomi Produktif (UEP). Salah satu program

kegiatan pada PNPM Mandiri Perdesaan yang memberikan fasilitas kredit yang

mudah untuk perkembangan UMKM dengan memfokuskan pada pemberdayaan

Tabel 1.2 Rekapitulasi Hasil Kegiatan PNPM Mandiri Perdesaan Tahun Anggaran 2011 Periode Desember 2011

Jenis Kegiatan Jumlah Usulan

Sumber Dana Asal Usulan Kegiatan BLM

(Rp.Milyar)

Swadaya (Rp.Milyar)

Campuran (Orang)

Perempuan (Orang)

Infrastruktur 36.892 5.460,66 175,06 23.841 10.839

Pendidikan 2.521 104,71 2,52 579 1.819

Kesehatan 1.074 32,14 1,29 61 965

Simpan Pinjam Perempuan (SPP)

24.582 960,45 3,46 211 23.206

Usaha Ekonomi Produktif (UEP)

147 6,41 0,17 20 118

Jumlah Total 65.216 6.564,39 182,51 24.712 36.947

Sumber : PNPM Mandiri Perdesaan 2012

Simpan Pinjam kelompok Perempuan (SPP) merupakan pinjaman modal

usaha tanpa agunan dalam bentuk perguliran dengan kegiatan pengelolaan

simpanan dan pinjaman melalui pembentukan kelompok perempuan. Kegiatan

SPP mendapatkan alokasi dana Bantuan Langsung Masyarakat (BLM) kedua

terbesar setelah kegiatan infrastruktur yaitu sebesar 960,45 milyar rupiah.

Keharusan individu berkelompok dengan individu yang lainnya dalam

memperoleh pinjaman SPP menyebabkan terciptanya mekanisme kontrol antara

anggota satu dengan anggota lainnya dalam sebuah kelompok. Besarnya pinjaman

disesuaikan dengan permintaan yang diajukan dalam proposal. Dalam

pelaksanaannya, kegiatan SPP ini tidak boleh hanya kegiatan meminjam, tetapi

didalamnya harus ada kegiatan menabung. Hal ini dikarenakan pada dasarnya SPP

bertujuan untuk meningkatkan taraf hidup kaum perempuan. Kontribusi

perempuan sebagai pelaku Usaha Kecil Menengah (UKM) mencapai 60% - 80%

1.2 Perumusan Masalah

Pemerintah Indonesia sudah banyak menjalankan berbagai program dalam

memperkuat pendanaan UMKM melalui pemberian kredit untuk mendorong

perkembangan UMKM. Namun, masih sedikit skim kredit program pemerintah

yang memfokuskan pada pemberdayaan perempuan. Kelompok usaha di

perdesaan pada umumnya merupakan UMKM yang tidak memiliki aset yang

cukup dan memiliki status tidak berbadan hukum. Hal inilah yang menyebabkan

sulitnya UMKM untuk memperoleh akses kredit perbankan. Oleh karena itu,

pemerintah memberikan fasilitas kredit Simpan Pinjam Perempuan (SPP) yang

merupakan kegiatan pengembangan ekonomi PNPM Mandiri Perdesaan. SPP

merupakan pinjaman yang mudah dan tanpa agunan bagi Rumah Tangga Miskin

(RTM) untuk pengembangan usahanya.

SPP memperoleh alokasi dana 25 persen dari total dana BLM dalam

PNPM Mandiri Perdesaan. Alokasi dana SPP di provinsi Banten sebesar 1-3

miliar rupiah per kecamatan dengan jumlah pemanfaat dana SPP tahun anggaran

2010 mencapai 928 ribu orang perempuan dengan sebanyak 711 ribu orang

berasal dari RTM atau sebesar 77 persen. Kabupaten Lebak memperoleh dana

BLM PNPM tahun 2011 sebesar 69 miliar rupiah yang disalurkan pada 27

kecamatan dan 329 desa (PNPM Lebak, 2011). Deputi Bidang Koordinasi

Penanggulangan Kemiskinan Kemenko Kesra, menyatakan bahwa anggaran

PNPM Mandiri pada tahun 2009 yaitu sebesar Rp 9,9 triliun, mengalami

peningkatan pada tahun 2010 sebesar Rp 12 triliun dan pada tahun 2011

Tabel 1.3 Perkembangan Pembiayaan Mikro Kegiatan Simpan Pinjam Kelompok Perempuan (SPP) Provinsi Banten Tahun Anggaran 2008-2009

Periode Alokasi Pinjaman

(Rp.Juta)

Realisasi Pengembalian Persentase (%) Pokok

(Rp.Juta)

Bunga (Rp.Juta)

Desember 2009 116.654,45 65.047,76 13.282,79 88

Maret 2009 63,35 40,64 8,35 87,48

Desember 2008 54,37 33,91 6,96 86,94

Maret 2008 33,57 19,56 4,06 85,76

Sumber : PNPM Mandiri Persesaan 2010

Berdasarkan Tabel 1.3 pembiayaan mikro kegiatan SPP di provinsi Banten

mengalami peningkatan dari periode Maret 2008 hingga Desember 2009. Hal ini

terlihat dari alokasi jumlah pinjaman tiap periode yang mengalami peningkatan.

Selain peningkatan jumlah pinjaman, tingkat pengembalian dana SPP pun

mengalami peningkatan dari 85,76 persen pada periode Maret 2008 menjadi 88

persen pada Desember 2009. Hal ini menunjukkan kelancaran pengembalian

pinjaman bergulir SPP di provinsi Banten tergolong cukup lancar dan terus

meningkat. Pemilihan Kecamatan Cimarga sebagai lokasi penelitian dilandaskan

pada tingkat pengembalian SPP selama kurun waktu 2011 tergolong relatif lancar

yaitu mencapai 90 persen dibandingkan dengan kecamatan lainnya yang ada di

Kabupaten Lebak. Tingkat pengembalian SPP yang cukup tinggi ini didorong

oleh meningkatnya kesadaran masyarakat khususnya penerima dana pinjaman

SPP.

Peningkatan alokasi jumlah pinjaman dan kelancaran tingkat

pengembalian diharapkan dapat memberikan dampak terhadap perkembangan

UMKM. Skim kredit program pemerintah untuk mendorong perkembangan

UMKM yang memfokuskan pada pemberdayaan perempuan masih relatif sedikit.

masyarakat yang memandang SPP sebagai dana pemberian pemerintah seperti

halnya Bantuan Langsung Tunai (BLT). Oleh karena itu, ada beberapa

permasalahan yang akan dijawab dalam penelitian ini, yaitu :

1. Bagaimana keragaan penyaluran pinjaman bergulir program SPP bagi

UMKM di Kecamatan Cimarga ?

2. Bagaimana dampak perguliran dana SPP PNPM Mandiri Perdesaan terhadap

perkembangan UMKM di Kecamatan Cimarga ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan tersebut, maka tujuan dari

penelitian ini adalah :

1. Mengidentifikasi keragaan penyaluran pinjaman bergulir program SPP bagi

UMKM di Kecamatan Cimarga dilihat dari tingkat pengembalian pinjaman.

2. Menganalisis dampak perguliran dana SPP PNPM Mandiri Pedesaan terhadap

perkembangan UMKM yang dilihat berdasarkan indikator omset usaha,

keuntungan dan penyerapan tenaga kerja.

1.4 Manfaat Penelitian

Kegunaan penelitian ini diharapkan dapat memberikan manfaat bagi

pengembangan program Simpan Pinjam Perempuan (SPP), yaitu :

1. Bagi masyarakat khususnya kaum perempuan diharapkan dapat memberikan

pemahaman mengenai manfaat adanya perguliran dana SPP sebagai langkah

2. Bagi pemerintah sebagai bahan masukan dalam menyusun kebijakan untuk

pengembangan atau penyaluran modal program simpan pinjam kelompok

perempuan dalam mengatasi kemiskinan dan perkembangan UMKM.

3. Bagi Fasilitator Desa dapat dijadikan sebagai masukan dalam

memaksimalkan pengelolaan perguliran dana SPP.

4. Hasil penelitian ini diharapkan dapat menambah wawasan dan ilmu

pengetahuan mengenai upaya penanggulangan kemiskinan melalui perguliran

dana SPP yang berdampak pada perkembangan UMKM.

1.5 Ruang Lingkup Penelitian

Penelitian ini mengkaji dampak perguliran dana dari pelaksanaan salah

satu program kegiatan PNPM Mandiri Perdesaan yaitu kegiatan Simpan Pinjam

khusus Perempuan (SPP) terhadap perkembangan UMKM. Penelitian ini

dilakukan di Kecamatan Cimarga Kabupaten Lebak Provinsi Banten. Jumlah

anggota kelompok SPP yang dijadikan sebagai sampel sebanyak 30 orang

berdasarkan proporsi jumlah kelompok pada tiga desa yaitu Desa Margajaya,

Desa Cimarga dan Desa Girimukti. Pemilihan ketiga desa ini berdasarkan

keragaman jenis usaha yang dijalankan sehingga jenis usaha yang ada dapat

terwakili semua. Anggota yang menjadi sampel/responden adalah anggota

kelompok SPP yang menerima dana pinjaman SPP pada dua tahun terakhir yaitu

tahun 2010 dan 2011. Pengkajian dilakukan dengan analisis data menggunakan

analisis regresi linear berganda yaitu persamaan simultan dengan metode Two

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Konsep Kredit

Kredit berasal dari bahasa Yunani yaitu credere yang berarti kepercayaan.

Secara umum memiliki arti kreditur (pihak yang memiliki modal/dana)

memberikan kepercayaan (kredit/credere) kepada debitur (pihak yang meminjam

dana) untuk mengelola sejumlah dana untuk diputarkan agar dapat menghasilkan.

Dengan demikian istilah kredit memiliki arti khusus yaitu meminjamkan uang

(atau penundaan pembayaran) (Suyatno et.al, 2007). Menurut Undang-Undang

Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan.

Untung (2000) mengatakan bahwa kredit memiliki empat unsur yaitu

kepercayaan, tenggang waktu, tingkat resiko dan objek kredit (uang atau modal).

Kepercayaan berarti pemberi kredit yakin bahwa dana yang diberikan kepada

penerima kredit akan kembali dalam jangka waktu tertentu di masa yang akan

datang. Kredit dalam perekonomian mempunyai fungsi diantaranya untuk

meningkatkan daya guna uang, meningkatkan peredaran dan lalu lintas uang,

meningkatkan perkembangan usaha dan meningkatkan pemerataan pendapatan.

Kredit dapat dibedakan menurut berbagai kriteria, yaitu diantaranya dari segi

tujuan penggunaannya dan skala sektor usaha yang dijalani. Berdasarkan tujuan

penggunaannya, kredit dikelompokkan menjadi tiga yaitu :

1. Kredit konsumtif, yaitu kredit yang diberikan kepada perseorangan untuk

2. Kredit produktif, baik kredit investasi maupun kredit modal kerja. Kredit

investasi adalah kredit yang ditujukan untuk pembiayaan modal tetap,

yaitu peralatan produksi, gedung dan mesin-mesin. Sedangkan kredit

modal kerja adalah kredit yang ditujukan untuk pembiayaan kebutuhan

dunia usaha akan modal kerja yang berupa persediaan bahan baku,

persediaan produk akhir dalam proses produksi.

3. Perpaduan antara kredit konsumtif dan kredit produktif (semi konsumtif

dan semi produktif).

Berdasarkan besar-kecilnya skala sektor usaha yang dijalani, kredit dapat

dikelompokkan menjadi empat jenis yaitu :

1. Kredit usaha mikro, yaitu kredit yang diberikan kepada nasabah usaha

mikro yang dimiliki dan dijalankan dengan plafon kredit maksimal sebesar

Rp 50 juta.

2. Kredit usaha kecil, yaitu kredit yang diberikan kepada pengusaha yang

digolongkan sebagai pengusaha kecil dengan plafon kredit maksimum

sebesar Rp 500 juta.

3. Kredit usaha menengah, yaitu kredit yang diberikan kepada pengusaha

skala usaha menengah dengan plafon kredit diatas Rp 500 juta sampai

dengan Rp 5 miliar.

4. Kredit usaha besar, yaitu kredit yang diberikan kepada pengusaha yang

asetnya lebih besar daripada pengusaha skala menengah.

2.1.1 Kredit Mikro

Berdasarkan kesepakatan Menteri Koordinasi Kesejahteraan Rakyat dan

Pengembangan Usaha Mikro, Kecil, dan Menengah No.

11/KEP/MENKO/KESRA/IV/2002 dan No. 4/2/KEP/GBI/2002 Tanggal 22 April

2002, definisi kredit mikro adalah kredit yang diberikan kepada nasabah usaha

mikro baik langsung maupun tidak langsung yang dimiliki dan dijalankan oleh

penduduk miskin dengan kriteria penduduk miskin menurut BPS yaitu

berdasarkan konsep kemampuan dalam memenuhi kebutuhan dasar, dengan

plafon kredit maksimal Rp 50 juta (Adi, 2007).

Menurut definisi yang dipakai dalam Microcredit Summit (1997), kredit

mikro adalah program pemberian kredit berjumlah kecil kepada warga miskin

untuk membiayai kegiatan produktif yang dikerjakan sendiri agar menghasilkan

pendapatan, yang memungkinkan mereka peduli terhadap diri sendiri dan

keluarganya. Sedangkan Bank Indonesia mendefinisikan kredit mikro sebagai

kredit yang diberikan kepada para pelaku usaha produktif baik perorangan

maupun kelompok yang mempunyai hasil penjualan paling banyak Rp 100 juta

per tahun (Ashari, 2006).

Pembiayaan mikro merupakan hal yang penting dalam perkembangan

UMKM khususnya dalam meningkatkan jumlah produksi. UMKM merupakan

jenis skala usaha dengan karakteristik modal yang relatif kecil, sehingga dengan

adanya penambahan modal dari pembiayaan mikro akan menyebabkan

peningkatkan output dengan jumlah yang lebih besar dibandingkan jumlah

penambahan modalnya. Penambahan modal sebesar ΔC dari pembiayaan mikro

akan meningkatkan jumlah output sebesar ΔQ. Dalam istilah ekonomi hal ini

disebut increasing return to scale. Prinsip peningkatan jumlah output yang besar

produksi, seperti yang diilustrasikan pada gambar 2.1. Selain itu dalam ekonomi

terdapat prinsip pengurangan margin laba dari modal (diminishing marginal

return of capital) yaitu perusahaan dengan modal relatif kecil yakni UMKM

seharusnya memperoleh laba yang lebih tinggi pada investasi modal mereka

daripada perusahaan dengan modal besar. Ketika perusahaan menginvestasikan

lebih banyak modal, maka setiap unit tambahan modal akan menghasilkan

tambahan laba yang terus berkurang. UMKM memiliki margin laba yang lebih

besar (MRi) daripada usaha skala besar (MRt) (Kusmuljono, 2009).

Sumber : Kusmuljono (2009)

Gambar 2.1 Dampak Penambahan Modal terhadap Output pada Fungsi Produksi

2.1.2 Teori Permintaan dan Penawaran Kredit

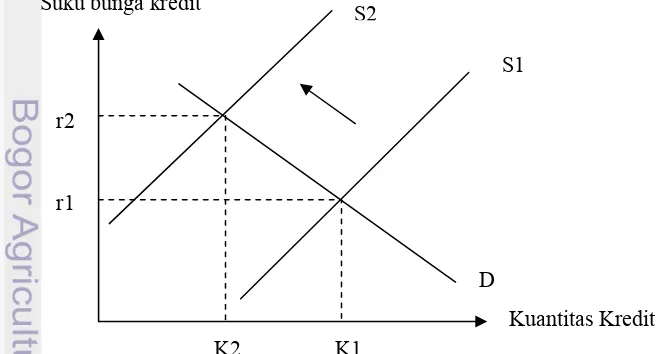

Menurut Stiglitz dalam (Zeller, 2006) credit crunch merupakan suatu

kondisi terjadi penurunan penawaran kredit perbankan akibat menurunnya

keinginan bank dalam menyalurkan kredit pada suku bunga yang berlaku. Hal ini

terlihat dari meningkatnya spread yaitu selisih suku bunga pinjaman dan suku

bunga dana dan semakin sulitnya persyaratan untuk memperoleh kredit. Dalam Capital

MRi Output

MRt MRi : Marginal Return for poorer entrepreneur.

kondisi terparah, credit crunch terjadi dalam bentuk credit rationing yaitu suatu

kondisi nasabah tidak mendapatkan kredit dari bank pada suku bunga berapapun.

Faktor yang menyebabkan penurunan penawaran kredit yaitu menurunnya

tingkat kelayakan kredit (creditworthiness) dari debitur akibat melemahnya

kondisi keuangan perusahaan. Hal ini menyebabkan debitur dengan tingkat

kelayakan kredit yang sama akan terkena credit rationing yaitu pembatasan

terhadap kredit untuk sektor tertentu (kredit konsumsi) atau kelompok debitur

tertentu (usaha kecil). Selain itu, debitur yang layak memperoleh kredit juga akan

ditolak karena bank tidak memiliki informasi yang lengkap mengenai data

keuangan calon debitur. Penurunan penawaran kredit mendorong kenaikan suku

bunga pinjaman dan ketatnya persyaratan kredit. Hal ini diakibatkan persoalan

informasi yang membuat bank tidak dapat membedakan kualitas debitur mengenai

tingkat resiko kredit sehingga bank cenderung lebih berhati-hati dalam

menyalurkan kredit dan tingkat suku bunga bukan pertimbangan utama dalam

memberikan kredit. Meskipun suku bunga kredit tinggi karena adanya penurunan

penawaran kredit, akan tetapi permintaan terhadap kredit tetap tinggi.

Gambar 2.2 Penurunan Kredit Akibat Menurunnya Penawaran Kredit

Suku bunga kredit

Kuantitas Kredit r2

r1

S2

S1

D

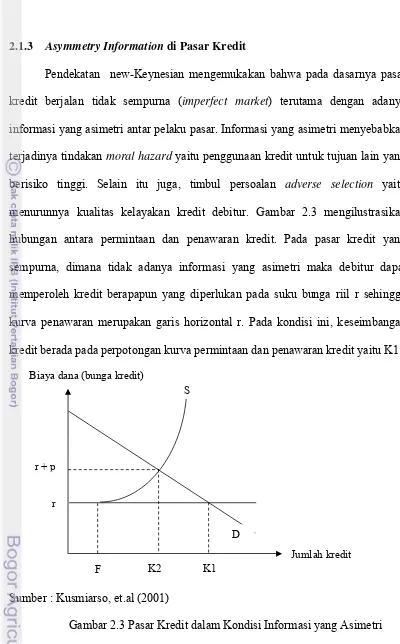

2.1.3 Asymmetry Information di Pasar Kredit

Pendekatan new-Keynesian mengemukakan bahwa pada dasarnya pasar

kredit berjalan tidak sempurna (imperfect market) terutama dengan adanya

informasi yang asimetri antar pelaku pasar. Informasi yang asimetri menyebabkan

terjadinya tindakan moral hazard yaitu penggunaan kredit untuk tujuan lain yang

berisiko tinggi. Selain itu juga, timbul persoalan adverse selection yaitu

menurunnya kualitas kelayakan kredit debitur. Gambar 2.3 mengilustrasikan

hubungan antara permintaan dan penawaran kredit. Pada pasar kredit yang

sempurna, dimana tidak adanya informasi yang asimetri maka debitur dapat

memperoleh kredit berapapun yang diperlukan pada suku bunga riil r sehingga

kurva penawaran merupakan garis horizontal r. Pada kondisi ini, keseimbangan

kredit berada pada perpotongan kurva permintaan dan penawaran kredit yaitu K1.

Sumber : Kusmiarso, et.al (2001)

Gambar 2.3 Pasar Kredit dalam Kondisi Informasi yang Asimetri

Dalam kondisi pasar kredit yang tidak sempurna, kebutuhan modal dapat

dipenuhi dari modal sendiri yaitu sebesar F. Akan tetapi ketika kebutuhan modal

S

D Biaya dana (bunga kredit)

Jumlah kredit r + p

r

sudah tidak dapat dipenuhi dari modal sendiri, maka diperlukan tambahan modal

eksternal yang lebih besar (kredit) sehingga kurva S menjadi berslope positif.

Semakin besar modal eksternal yang diperlukan, semakin besar peluang terjadi

moral hazard sehingga premi yang dikenakan makin besar (r + p). dalam kondisi

tersebut, keseimbangan kredit menjadi K2 yang lebih rendah dari kondisi pasar

kredit yang sempurna dimana informasi sempurna antar dua belah pihak (K1).

Apabila permasalahan adverse selection tidak dapat diatasi akibat

informasi yang asimetri atau tidak sempurna, maka bank tidak lagi dapat

membedakan kualitas debitur mengenai kelayakan kredit sehingga kurva

penawaran kredit menjadi condong kebelakang (backward bending) sebelum

memotong kurva permintaan kredit. Hal ini menyebabkan debitur terkena credit

rationing yaitu tidak terjadinya keseimbangan antara permintaan dan penawaran

kredit pada suku bunga yang berlaku.

Sumber : Kusmiarso, et.al (2001)

Gambar 2.4 Credit Rationing dalam Pasar Kredit

Biaya dana (bunga)

Jumlah kredit D

r S

2.1.4 Teori Group Lending

Kredit berbasis kelompok atau dikenal dengan group lending merupakan

pemberian kredit kepada individu-individu yang tergabung dalam sebuah

kelompok sehingga dapat memiliki akses terhadap permodalan dalam sebuah

program. Program yang dilaksanakan biasanya ditujukkan bagi masyarakat miskin

yang tidak memiliki agunan untuk memperoleh kredit. Menurut Zeller dan

Simtowe (2006) kredit berbasis kelompok ini dibuat untuk individu tetapi semua

anggota kelompok bertanggungjawab terhadap pembayaran kredit tersebut (joint

liability lending). Berdasarkan kewajiban dan tanggung jawab pinjaman bersama

maka setiap anggota yang tidak mengalami kesulitan dapat membantu membayar

anggota lain yang mengalami kegagalan bayar (intra-group asuransi). Ukuran

keberhasilan program pinjaman kelompok dapat dilihat dari tingkat pengembalian.

Manfat positif yang dapat diperoleh jika menggunakan sistem kredit

berbasis kelompok (group lending) dengan skema pembiayaan joint liability

lending diantaranya mengurangi masalah adverse selection, dimana pada saat

pembentukan kelompok memperhatikan mengenai kelayakan kredit sehingga

dapat mencegah kredit yang beresiko tinggi. Selain itu, dapat mengurangi masalah

moral hazard, yaitu masing-masing anggota saling mengawasi dan memantau satu

sama lain untuk memastikan bahwa anggota menggunakan dana kredit untuk

kegiatan produktif sehingga akan menjamin pembayaran kredit. Anggota

diwajibkan untuk saling memantau untuk menjamin akses kredit di masa

mendatang. Apabila terdapat anggota yang tidak bersedia membayar pinjaman

maka anggota lain dapat mengenakan sanksi sosial dan tekanan dari semua

2.1.5 Skim Kredit Program Pemerintah

Keberhasilan UMKM di Indonesia tidak terlepas dari dukungan dan peran

pemerintah dalam mendorong penyaluran kredit kepada UMKM. Berdasarkan

Info UMKM dalam website resmi Bank Indonesia (www.bi.go.id), berbagai skim

kredit/pembiayaan UMKM diluncurkan oleh pemerintah dikaitkan dengan tugas

dan program pembangunan ekonomi pada sektor-sektor usaha tertentu, misalnya

ketahanan pangan, perternakan dan perkebunan. Peran pemerintah dalam

skim-skim kredit UMKM ini adalah pada sisi penyediaan dana APBN untuk subsidi

bunga skim kredit tersebut, sedangkan dana kredit/pembiayaan seluruhnya berasal

dari bank-bank yang ditunjuk pemerintah sebagai bank pelaksana. Selain itu

pemerintah berperan dalam mempersiapkan UMKM agar dapat dibiayai dengan

skim tersebut, menetapkan kebijakan dan prioritas usaha yang akan menerima

kredit, melakukan pembinaan dan pendampingan selama masa kredit, dan

memfasilitasi hubungan antara UMKM dengan pihak lain.

Skim kredit program pemerintah yang terkenal di masyarakat yaitu Kredit

Usaha Rakyat (KUR) yang diperuntukkan bagi UMKM yang layak mendapatkan

fasilitas kredit, namun tidak mempunyai agunan yang cukup untuk persyaratan

kredit perbankan. Tujuan akhir diluncurkan program KUR adalah pengentasan

kemiskinan dan penyerapan tenaga kerja. Selain KUR, skim kredit program

pemerintah yang lainnya yaitu Kredit Ketahanan Pangan dan Energi (KKPE) dan

Kredit Usaha Pembibitan Sapi (KUPS). Pemerintah juga melakukan program

pembiayaan untuk usaha produktif yaitu Simpan Pinjam khusus Perempuan (SPP)

2.1.6 Konsep Lembaga Keuangan Mikro (LKM)

Lembaga Keuangan Mikro (LKM) merupakan alat atau wadah untuk

pemberdayaan potensi rakyat yang berbasis pada kemampuan ekonomi rakyat

dengan pendekatan kebersamaan sebagai bagian integral dalam memperkuat

perekonomian nasional (Adi, 2007). LKM berfungsi sebagai penyedia jasa

keuangan bagi pengusaha kecil dan mikro. Oleh karena itu keberadaan LKM

menjadi sangat penting sebagai solusi untuk mengatasi kesulitan permodalan

UMKM dalam mengakses kredit di lembaga formal. LKM merupakan lembaga

yang mampu memenuhi kebutuhan modal UMKM karena mampu menyesuaikan

dengan karakteristik UMKM yang cenderung dianggap tidak bankable oleh sektor

perbankan komersial. Kinerja LKM dapat dilihat dari tiga aspek yang saling

berkaitan yaitu keberlanjutan dari pelaksanaan pemberian kredit yang dilihat

secara jangka panjang, keterjangkauan dan dampak dari keberadaan LKM dengan

melihat dampak dari program yang sedang dijalankan oleh LKM terhadap kualitas

kehidupan masyarakat. (Zeller dan Meyer, 2002).

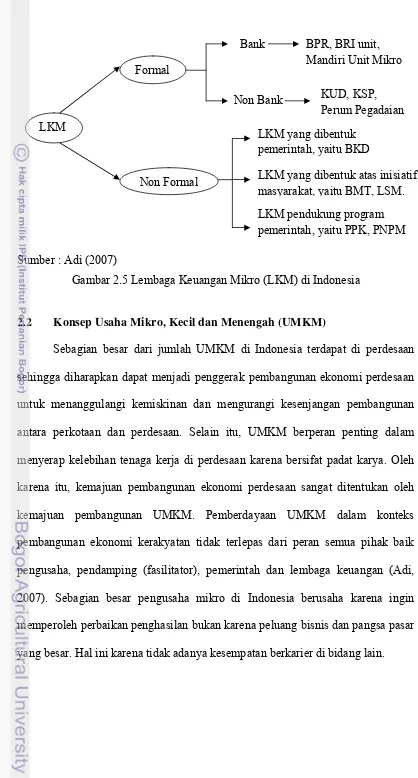

Secara umum LKM di Indonesia dikelompokkan menjadi dua jenis

berdasarkan sifatnya yaitu LKM formal dan LKM informal. LKM formal terdiri

dari bank dan non bank. LKM informal dikelompokkan menjadi tiga, yaitu LKM

yang dibentuk oleh pemerintah, seperti Badan Kredit Desa (BKD), LKM yang

dibentuk berdasarkan inisiatif masyarakat, seperti Baitul Maal Wa Tamwil (BMT)

dan Lembaga Swadaya Masyarakat (LSM) dan LKM pendukung program

pemerintah, seperti Program Pengembangan Kecamatan (PPK) dan Program

Sumber : Adi (2007)

Gambar 2.5 Lembaga Keuangan Mikro (LKM) di Indonesia

2.2 Konsep Usaha Mikro, Kecil dan Menengah (UMKM)

Sebagian besar dari jumlah UMKM di Indonesia terdapat di perdesaan

sehingga diharapkan dapat menjadi penggerak pembangunan ekonomi perdesaan

untuk menanggulangi kemiskinan dan mengurangi kesenjangan pembangunan

antara perkotaan dan perdesaan. Selain itu, UMKM berperan penting dalam

menyerap kelebihan tenaga kerja di perdesaan karena bersifat padat karya. Oleh

karena itu, kemajuan pembangunan ekonomi perdesaan sangat ditentukan oleh

kemajuan pembangunan UMKM. Pemberdayaan UMKM dalam konteks

pembangunan ekonomi kerakyatan tidak terlepas dari peran semua pihak baik

pengusaha, pendamping (fasilitator), pemerintah dan lembaga keuangan (Adi,

2007). Sebagian besar pengusaha mikro di Indonesia berusaha karena ingin

memperoleh perbaikan penghasilan bukan karena peluang bisnis dan pangsa pasar

yang besar. Hal ini karena tidak adanya kesempatan berkarier di bidang lain. LKM

Formal

Non Formal

Bank

Non Bank

BPR, BRI unit, Mandiri Unit Mikro

KUD, KSP, Perum Pegadaian LKM yang dibentuk

pemerintah, yaitu BKD

Definisi UMKM diatur dalam UU No 20 Tahun 2008 tentang UMKM

menggunakan kriteria nilai kekayaan atau aset bersih tanpa tanah dan bangunan

atau hasil penjualan tahunan. Berdasarkan kriteria tersebut, usaha mikro

merupakan unit usaha yang memiliki nilai aset paling banyak Rp 50 juta atau

dengan hasil penjualan tahunan paling besar Rp 300 juta. Usaha kecil dengan nilai

aset lebih dari Rp 50 juta sampai dengan Rp 500 juta atau memiliki hasil

penjualan tahunan lebih dari Rp 300 juta hingga Rp 2,5 miliar. Sedangkan usaha

menengah adalah unit usaha dengan nilai aset bersih lebih dari Rp 500 juta hingga

Rp 10 miliar atau memiliki hasil penjualan tahunan diatas Rp 2,5 miliar hingga Rp

50 miliar. Selain itu, definisi UMKM menurut Badan Pusat Statistik (BPS)

dengan berdasarkan pada kriteria jumlah pekerja. Menurut BPS, Usaha mikro

adalah unit usaha dengan jumlah pekerja tetap hingga 4 orang. Usaha kecil

merupakan unit usaha dengan jumlah pekerja antara 5 hingga 19 pekerja.

Sedangkan usaha menengah mempunyai pekerja dari 20 hingga 99 orang pekerja.

Di Indonesia banyak ragam jenis sektor usaha pada skala UMKM. Secara

garis besar jenis sektor usaha pada UMKM dikelompokkan dalam empat jenis,

yaitu sebagai berikut :

1. Usaha Perdagangan. Meliputi keagenan, pengecer, ekspor/impor, dan

sektor informal.

2. Usaha Pertanian. Meliputi usaha perkebunan, peternakan dan perikanan.

3. Usaha Industri. Meliputi industri makanan/minuman, pertambangan,

pengrajin dan konveksi.

4. Usaha Jasa. Meliputi jasa konsultan, perbengkelan, rumah makan, jasa

2.2.1 Perkembangan UMKM

Di Indonesia UMKM lebih didominasi oleh usaha mikro yang sebagian

besar berlokasi di perdesaan. Kegiatan produksi di usaha mikro khususnya pada

produksi makanan, minuman dan kerajinan relatif mudah dilakukan. Hal ini

karena kebutuhan modal awal yang sedikit, tidak membutuhkan pendidikan

formal yang tinggi, dan tidak memerlukan tempat khusus untuk kegiatan produksi.

Oleh karena itu, kegiatan produksi usaha mikro lebih banyak dilakukan oleh

perempuan. Pendapatan dari kegiatan usaha mikro sangat penting baik sebagai

sumber pendapatan utama maupun sebagai sumber pendapatan tambahan

keluarga. Usaha mikro pada umumnya merupakan unit usaha sendiri tanpa pekerja

(self-employment) atau pemilik usaha melakukan semua pekerjaan sendiri

(Tambunan, 2009).

Sektor UMKM akan dapat berkembang lebih baik apabila tersedianya

sumber permodalan dan pembiayaan yang mudah dijangkau dan adanya

pendampingan untuk pembangunan kapasitas pengusaha (Kusmuljono, 2009).

UMKM yang dapat menghasilkan produk berdaya saing adalah UMKM yang

melakukan suatu strategi inovasi sehingga dapat berkembang dengan pesat. Tetapi

pada umumnya UMKM di Indonesia mempunyai kelemahan dalam penguasaan

teknologi, informasi dan kualitas SDM yang menyebabkan rendahnya

produktivitas UMKM dan menghambat kemampuan berinovasi. Hal ini

disebabkan tingkat pendidikan formal pengusaha yang rendah dan keterbatasan

modal untuk melakukan inovasi. Selain itu, rendahnya tingkat pendidikan formal

pengusaha di UMKM menyebabkan rendahnya tingkat keuntungan rata-rata usaha

UMKM dapat diukur dengan menghitung tingkat produktivitas unit usaha yaitu

rata-rata nilai penjualan atau omset per hari per unit usaha. Nilai omset merupakan

nilai keseluruhan atas barang dan jasa yang diperdagangkan. Unit usaha yang

memiliki nilai omset terus meningkat setiap tahunnya berarti permintaan pasar

terhadap produknya terus meningkat. Ini menunjukkan unit usaha tersebut

berdaya saing tinggi.

2.2.2 Permasalahan UMKM

Bantuan finansial yang dilakukan pemerintah secara langsung dalam

bentuk pemberian skim kredit untuk UMKM dengan diikuti kebijakan publik

yang tepat untuk memperbaiki fasilitas umum dan infrastruktur pada akhirnya

akan mendorong pertumbuhan dan pembangunan ekonomi. Hal ini karena

UMKM mampu menciptakan kesempatan kerja lebih banyak daripada usaha

besar. UMKM perdesaan memiliki kekuatan dalam menghadapi persaingan

barang impor karena jaringan distribusi yang terjadi antara penjual dan

masyarakat perdesaan (pembeli) dilandasi oleh hubungan sosial yang kuat.

Hambatan yang umum dihadapi UMKM di perdesaan yaitu keterbatasan

modal, kesulitan pemasaran, distribusi, kesulitan pengadaan bahan baku, dan

keterbatasan akses informasi mengenai peluang pasar. Rumitnya persyaratan

kredit dan tingginya suku bunga kredit menjadi penyebab utama kesulitan UMKM

mengakses kredit ke perbankan. Akibatnya modal yang digunakan oleh sebagian

besar UMKM di perdesaan berasal dari uang/tabungan sendiri, bantuan dari

saudara atau dari sumber informal. Keberhasilan pengusaha UMKM dalam

mengelola dana secara efektif belum tentu berhasil mengelola uang dalam skala

jumlah besar karena kesalahan dalam mengalokasikan dana pinjaman. Kredit yang

seharusnya digunakan untuk usaha produktif justru dimanfaatkan untuk keperluan

konsumtif. Hal ini disebabkan rendahnya kemampuan pengusah UMKM dalam

berwirausaha sehingga terjadi kekeliruan alokasi dana pinjaman (Ismawan, 2001).

2.3 Pemberdayaan Perempuan

Pemberdayaan perempuan merupakan upaya meningkatkan kemampuan

perempuan untuk memperoleh akses dan kontrol terhadap sumber daya, ekonomi,

politik, sosial dan budaya agar perempuan dapat mengatur diri dan meningkatkan

rasa percaya diri untuk mampu berperan dan berpartisipasi aktif dalam

memecahkan masalah, sehingga mampu membangun kemampuan dan konsep

diri. Salah satu penyebab ketidakberdayaan perempuan adalah ketidakadilan

gender yang mendorong terpuruknya peran dan posisi perempuan di masyarakat.

Pemerintah telah menetapkan UU No. 25/2000 tentang Program

Pembangunan Nasional yang didalamnya termasuk program-program di bidang

pemberdayaan perempuan dan kesejahteraan. Pembangunan nasional di bidang

pemberdayaan perempuan diwujudkan melalui peningkatan kualitas hidup

perempuan, penggalakkan sosialisasi kesataraan dan keadilan gender dan

penegakkan Hak Asasi Manusia (HAM) bagi perempuan. Berkaitan dengan

program pembangunan untuk perempuan, terdapat tiga program utama yang

dilaksanakan secara sektoral oleh departemen dan lembaga, yang dikoordinasikan

oleh Menteri Urusan Wanita yaitu Program Peningkatan Peranan Wanita Menuju

Keluarga Sehat dan Sejahtera (P2WKSS), Program Bina Keluarga dan Balita

(BKB) dan Program Peningkatan Pendapatan Bagi Perempuan melalui Industri

yaitu program Simpan Pinjam Perempuan (SPP) pada program PNPM Mandiri

Perdesaan (SMERU, 2003).

2.3.1 Pengusaha Perempuan di UMKM

Perkembangan kewirausahaan perempuan sangat berpotensi sebagai

pendorong proses pemberdayaan prempuan dan transformasi sosial.

Perkembangan kewirausahaan perempuan dipengaruhi oleh tekanan ekonomi

(keuangan), lokasi geografi dan latar belakang sosial dan budaya. Semakin besar

tekanan-tekanan ekonomi yang dihadapi seorang perempuan dalam kehidupannya,

semakin besar kemungkinan perempuan untuk mencari pekerjaan atau membuka

usaha sendiri. Di Indonesia pada umumnya perempuan perdesaan lebih sulit untuk

mengembangkan jiwa kewirausahaannya dibandingkan perempuan di perkotaan.

Hal ini karena perempuan di perdesaan menghadapi hambatan struktural dan

kultural seperti kesulitan untuk mendapatkan pendidikan.

UMKM mempunyai peran yang lebih penting bagi pengusaha perempuan

karena pada usaha mikro lebih banyak pengusaha perempuan dibandingkan

jumlah pengusaha lelaki. Hal ini disebabkan di negara berkembang lebih banyak

perempuan daripada lelaki yang terlibat di dalam kegiatan ekonomi informal.

Perkembangan kewirausahaan perempuan khususnya di perdesaan berperan dalam

pembangunan ekonomi dan kemajuan sosial di perdesaan. Perempuan pengusaha

UMKM pada umumnya terdapat pada industri makanan dan minuman, tekstil dan

pakaian jadi. Hal ini menandakan bahwa perempuan pengusaha cenderung

melakukan bisnis yang tidak memerlukan pendidikan tinggi atau keahlian khusus

Karakteristik kewirausahaan perempuan di UMKM di Indonesia yaitu

skala usaha yang kecil baik dalam volume produksi, modal, dan jumlah pekerja.

Selain itu usaha yang dijalankan merupakan usaha atau kegiatan paruh waktu

sehingga tetap dapat melakukan kewajiban utama untuk mengurus keluarga.

Rintangan yang umum dihadapi pengusaha perempuan UMKM yaitu kesulitan

mendapatkan pinjaman dari bank atau lembaga keuangan formal lainnya yang

disebabkan rendahnya pendidikan perempuan terutama yang berlokasi di

perdesaan. Sulitnya akses kredit berkaitan dengan hak kepemilikan aset sehingga

pengusaha perempuan tidak mampu memenuhi persyaratan bank terkait jaminan

atas pinjaman.

2.3.2 Pembiayaan Bagi Pengusaha UMKM Perempuan

Grameen Bank merupakan salah satu program kredit mikro yang khusus

bagi kaum perempuan. Muhammad Yunus sebagai pendiri dan direktur pengelola

Grameen Bank berhasil dalam menyalurkan kredit mikro tersebut. Sistem

Grameen Bank menggunakan prinsip tanpa surat perjanjian dan tidak ada sanksi

sehingga kepercayaan merupakan modal utama dalam pelaksanaannya. Sistem

Grameen Bank menerapkan konsep pemberdayaan masyarakat miskin dengan

memberikan kepercayaan penuh sehingga memiliki tanggung jawab yang kuat

untuk menjadi nasabah yang baik. Grameen Bank bertujuan untuk mengentaskan

kemiskinan dengan berlandaskan pada pemberdayaan masyarakat miskin

khususnya kaum perempuan (Yunus, 2007).

Grameen Bank menerapkan dua hal agar mencapai keberhasilan sebagai

bank dalam program pengentasan kemiskinan yaitu menjangkau orang miskin dan

“jaminan sosial”. Para peminjam adalah perempuan yang tidak punya tanah dan

membentuk kelompok lima orang. Dua diantara yang termiskin mendapat

pinjaman pertama. Sedangkan sisanya tiga orang baru akan mendapatkan

pinjaman setelah dua orang pertama tadi mengembalikan pinjaman tersebut.

Metode seperti ini menjadikan anggota kelompok saling membantu apabila ada

anggota yang mengalami kesulitan.

Strategi yang diterapkan Grameen Bank yaitu memberikan pinjaman tanpa

jaminan dan bunga rendah kepada masyarakat miskin. Selain itu, pembayaran

cicilan dilakukan setiap hari agar tidak memberatkan anggota pada saat jatuh

tempo. Nasabah Grameen Bank dikhususkan pada kaum perempuan. Hal ini

karena pemberian pinjaman kepada kaum perempuan di Bangladesh ternyata

memberikan dampak yang sangat besar terhadap peningkatan ekonomi keluarga

dibandingkan kepada kaum laki-laki. Pembentukan kelompok dalam pemberian

pinjaman juga merupakan faktor keberhasilan program kredit Grameen Bank.

2.4 Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri

merupakan program pembangunan berbasis masyarakat atau Community Driven

Development (CDD) sebagai upaya pemerintah dalam membangun kemandirian

masyarakat dan mendorong percepatan penurunan kemiskinan. PNPM Mandiri

merupakan integrasi dan bertujuan untuk mengkoordinasikan program-program

penanggulangan kemiskinan yang berbasis pemberdayaan masyarakat yang sudah

dan sedang berjalan. Integrasi dilakukan dengan menggabungkan program yang

telah terbukti efektif, yaitu Program Pengembangan Kecamatan (PPK) di wilayah

Berdasarkan Petunjuk Teknis Operasional (PTO) PNPM Mandiri

Perdesaan Tahun 2008 (Peraturan Departemen Dalam Negeri Nomor : 414.2/ 316/

PMD), tujuan umum Program Nasional Pemberdayaan Masyarakat (PNPM)

Mandiri Perdesaan yaitu meningkatkan kesejahteraan dan kesempatan kerja

masyarakat miskin di perdesaan dengan mendorong kemandirian dalam

pengambilan keputusan dan pengelolaan pembangunan. Meningkatkan partisipasi

seluruh masyarakat, khususnya masyarakat miskin dan atau kelompok perempuan

dalam keputusan perencanaan, pelaksanaan, pemantauan, dan pelestarian

pembangunan. Melembagakan pengelolaan pembangunan partisipatif dengan

memanfaatkan sumber daya lokal. Mengembangkan kapasitas pemerintahan lokal

dalam memfasilitasi pengelolaan pembangunan partisipatif. Menyediakan

prasarana dan sarana sosial dasar dan ekonomi yang diprioritaskan oleh

masyarakat, dan melembagakan pengelolaan dana bergulir melalui Simpan Pinjam

khusus Perempuan (SPP). Selain itu, mengembangkan kerja sama antar pemangku

kepentingan dalam upaya penanggulangan kemiskinan di perdesaan.

PNPM Mandiri Perdesaan mengadopsi sepenuhnya mekanisme dan

prosedur Program Pengembangan Kecamatan (PPK) yang telah dilaksanakan

sejak tahun 1998-2007. Dalam PNPM Mandiri Perdesaan, seluruh anggota

masyarakat didorong untuk terlibat dalam setiap tahapan kegiatan secara

partisipatif, mulai dari proses perencanaan, pengambilan keputusan dalam

penggunaan dan pengelolaan dana sesuai dengan kebutuhan yang paling prioritas

di desanya, hingga pada pelaksanaan kegiatan dan pelestariannya. Pelaksanaan

PNPM Mandiri Perdesaan berada di bawah binaan Direktorat Pemberdayaan

didukung dengan pembiayaan yang bersumber dari alokasi Anggaran Pendapatan

dan Belanja Negara (APBN), alokasi Anggaran Pendapatan dan Belanja Daerah

(APBD), partisipasi dari Corporante Social Responsibility (CSR), dana hibah,

swadaya masyarakat dan pinjaman dari sejumlah lembaga.

2.4.1 Prinsip PNPM Mandiri Perdesaan

Prinsip-prinsip yang diterapkan dalam Program Nasional Pemberdayaan

Masyarakat (PNPM) Mandiri Perdesaan yaitu sebagai berikut :

a. Bertumpu pada pembangunan manusia. PNPM Mandiri Perdesaan

memiliki prinsip bahwa setiap kegiatan yang dilakukan bertujuan untuk

meningkatkan harkat dan martabat manusia seutuhnya.

b. Otonomi. Masyarakat diberi kewenangan secara mandiri untuk

berpartisipasi dalam menentukan dan mengelola kegiatan pembangunan

secara mandiri.

c. Desentralisasi. PNPM Mandiri Perdesaan memberikan kewenangan

pengelolaan kegiatan pembangunan sektoral dan mengenai kewilayahan

dilimpahkan kepada Pemerintah Daerah atau masyarakat sesuai dengan

kapasitasnya.

d. Berorientasi pada masyarakat miskin. Semua kegiatan yang dilakukan

harus mengutamakan kepentingan dan kebutuhan masyarakat miskin serta

kelompok masyarakat yang kurang beruntung.

e. Partisipasi atau keterlibatan masyarakat. masyarakat terlibat secara aktif

dalam setiap proses pengambilan keputusan prencanaan, pemantauan, dan

pelaksanaan pembangunan serta secara gotong royong melaksanakan

f. Kesetaraan dan Keadilan Gender. Laki-laki dan perempuan mempunyai

kesetaraan dalam perannya di setiap tahap pembangunan dan dalam

menikmati manfaat kegiatan pembangunan secara adil.

g. Demokratis. Setiap pengambilan keputusan pembangunan di dalam semua

kegiatan PNPM Mandiri Perdesaan dilakukan secara musyawarah dan

mufakat dengan tetap berorientasi pada kepentingan masyarakat miskin.

h. Transparansi dan Akuntabilitas. Masyarakat harus memiliki akses atas

segala informasi proses pengambilan keputusan pembangunan, sehingga

pengelolaan kegiatan dapat dilaksanakan secara terbuka dan dapat

dipertanggungjawabkan, baik secara moral, legal, teknis dan administratif.

i. Prioritas. Pemerintah dan masyarakat harus memprioritaskan untuk

pengentasan kemiskinan, kegiatan mendesak, dan yang memberikan

manfaat sebanyak-banyaknya kepada masyarakat dengan

mendayagunakan secara optimal berbagai sumber daya yang terbatas.

j. Kolaborasi. Semua pihak yang berkepentingan dalam penanggulangan

kemiskinan diarahkan untuk mewujudkan kerjasama dan sinergi antar

pelaku kepentingan dalam penanggulangan kemiskinan.

k. Keberlanjutan. Setiap pengambilan keputusan pembangunan harus

mempertimbangkan kepentingan peningkatan kesejahteraan masyarakat,

yang tidak hanya untuk saat ini tetapi juga di masa depan dengan tetap

menjaga kelestarian lingkungan.

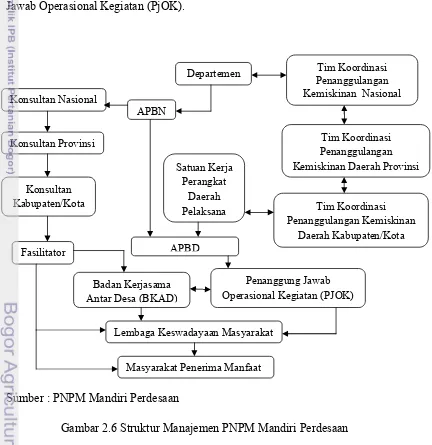

2.4.2 Konsep Pengelolaan PNPM Mandiri Perdesaan

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan

Pemberdayaan Masyarakat dan Desa (Ditjen PMD) sebagai instansi pelaksana.

PNPM Mandiri Perdesaan dilaksanakan di tingkat kecamatan. Dalam membantu

pengelolaan program secara nasional, dibentuk Tim Koordinasi yang terdiri dari

Menko Kesra, Bappenas, Depdagri, Departemen Keuangan, dan Departemen

Permukiman dan Prasarana Wilayah di berbagai level pemerintahan. Sedangkan

untuk di tingkat Kecamatan, Kepala Seksi Pemberdayaan Masyarakat dan Desa

(PMD) bertindak sebagai Pimpinan Proyek (Pimpro) atau sebagai Penanggung

Jawab Operasional Kegiatan (PjOK).

[image:31.595.107.539.279.724.2]Sumber : PNPM Mandiri Perdesaan

Gambar 2.6 Struktur Manajemen PNPM Mandiri Perdesaan

Tim Koordinasi Penanggulangan Kemiskinan Nasional

Tim Koordinasi Penanggulangan Kemiskinan Daerah Provinsi

Tim Koordinasi Penanggulangan Kemiskinan

Daerah Kabupaten/Kota

Penanggung Jawab Operasional Kegiatan (PJOK) Departemen

APBN

Satuan Kerja Perangkat

Daerah Pelaksana

APBD

Badan Kerjasama Antar Desa (BKAD)

Lembaga Keswadayaan Masyarakat

Masyarakat Penerima Manfaat Konsultan Nasional

Konsultan Provinsi

Konsultan Kabupaten/Kota

2.4.3 Konsep Cara Kerja PNPM Mandiri Perdesaan

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri

Perdesaan memiliki tujuan, yakni meningkatkan partisipasi masyarakat dalam

pembangunan melalui berbagai tahapan kegiatan dalam sebuah siklus kegiatan.

Tahap-tahapan tersebut adalah:

a. Informasi dan sosialisasi. Tahapan ini dilakukan dalam beberapa cara,

diantaranya lokakarya di berbagai tingkat pemerintahan, dan forum-forum

musyawarah masyarakat. Setiap desa dilengkapi papan informasi

sebagai salah satu media penyebaran informasi dan membuka kerjasama

dengan berbagai pihak (media massa, akademisi, dan anggota dewan).

b. Proses Perencanaan Partisipatif. Dilaksanakan mulai dari tingkat dusun,

desa dan kecamatan. Masyarakat memilih Fasilitator Desa (FD) untuk

mendampingi proses sosialisasi dan perencanaan. FD mengatur pertemuan

kelompok, termasuk pertemuan khusus perempuan untuk kegiatan Simpan

Pinjam Perempuan (SPP), untuk membahas kebutuhan dan prioritas

usulan desa.

c. Seleksi Proyek di Tingkat Desa dan Kecamatan. Masyarakat melakukan

musyawarah di tingkat desa dan antardesa (kecamatan) untuk memutuskan

usulan prioritas dan layak didanai. Musyawarah terbuka bagi segenap

anggota masyarakat untuk menghadiri dan memutuskan jenis kegiatan.

d. Masyarakat Melaksanakan Proyek. Dalam forum musyawarah, masyarakat

memilih anggotanya untuk menjadi Tim Pengelola Kegiatan (TPK) di

desa-desa yang terdanai. Fasilitator teknis program akan mendampingi

2.4.4 Konsep Perguliran Dana Simpan Pinjam Perempuan (SPP)

Tingkat keberdayaan kaum perempuan harus dipertimbangkan dalam

upaya mensejahterakan masyarakat secara keseluruhan (Suman, 2007). Hal ini

disebabkan karena kaum perempuan dari sudut pandang budaya lokal dalam

masyarakat pertanian, lebih banyak tinggal di rumah dan memiliki banyak waktu

luang. Keterlibatan perempuan di dalam sektor pertanian hanya pada waktu

tertentu, yaitu seperti masa tanam dan masa panen.

Simpan Pinjam Perempuan (SPP) merupakan salah satu kegiatan program

dari PNPM Mandiri Perdesaan yang berupa kegiatan perguliran dana untuk

menjadikan masyarakat miskin perdesaan khususnya kaum perempuan lebih

berdaya. Pemberdayaan yang dimaksud merupakan ketersediaan pilihan bagi

masyarakat miskin untuk memanfaatkan peluang usaha sehingga mendapatkan

tambahan pendapatan. Pengambilan keputusan untuk menentukan jumlah alokasi

dana untuk SPP dikendalai oleh jumlah alokasi dana untuk pembangunan sarana /

prasarana. Semakin besar proporsi dana untuk fasilitas sarana dan prasarana, maka

semakin kecil ketersediaan dana untuk kegiatan SPP. Sedangkan keputusan

pembiayaan kegiatan SPP ditentukan oleh kelayakan proposal yang diajukan oleh

kelompok SPP.

Pengorganisasian kelompok SPP dapat dilakukan dengan memanfaatkan

organisasi-organisasi lokal baik formal maupu informal yang sudah ada dalam

lingkungan masyarakat, seperti kelompok dasa wisma atau kelompok pengajian.

Kelompok SPP dapat mengakses dana untuk usaha produktif maupun untuk

keperluan keluarga, seperti untuk biaya pendidikan. Kredit yang disalurkan

yang mampu memberikan nilai tambah bagi anggota kelompok. Kredit

berkelompok memiliki akses yang relatif lebih besar dibandingkan kredit individu

karena berkaitan dengan besarnya posisi tawar kelompok (Ismawan, 2001).

Penyaluran kredit kepada pelaku UMKM secara kelompok merupakan salah satu

cara untuk mengurangi kesalahan penggunaan dana kredit (moral hazard) dan

mengurangi resiko kredit bermasalah.

2.4.5 Konsep Pemberdayaan Masyarakat

Pemberdayaan berasal dari bahasa Inggris yaitu empowerment.

Pemberdayaan merupakan suatu pendekatan yang berorientasi pada manusia

dengan mengedepankan asas partisipasi. Menurut Kusmuljono (2009)

Pemberdayaan masyarakat mengandung makna mengembangkan, memandirikan,

menswadayakan, dan memperkuat bargaining position masyarakat lapisan bawah

terhadap kekuatan penekan di segala bidang kehidupan. memberdayakan

masyarakat adalah upaya untuk meningkatkan harkat dan martabat lapisan

masyarakat yang tidak mampu melalui pengembangan kemampuan masyarakat

agar memiliki keterampilan dalam mengatasi masalah. Pemberdayaan masyarakat

dapat dilakukan melalui pengembangan kelembagaan masyarakat dan sinkronisasi

antara pendampingan, penyuluhan dan pelayanan.

Pemberdayaan masyarakat mengacu pada kemampuan masyarakat untuk

mendapatkan dan memanfaatkan akses atas sumber daya yang penting.

Masyarakat miskin dianggap berdaya apabila mampu meningkatkan kesejahteraan

sosial-ekonominya melalui peningkatan kualitas sumber daya manusia (SDM),

partisipasi merupakan proses aktif dimana masyarakat miskin relatif lebih

diuntungkan oleh keberlangsungan proyek pembangunan (Ismawan, 2001).

Pendekataan utama dalam konsep pemberdayaan masyarakat adalah

bahwa masyarakat tidak dijadikan objek dari berbagai proyek pembangunan,

tetapi menjadi subjek dari upaya pembangunan. Berdasarkan konsep tersebut

dikembangkan berbagai pendekatan :

a. Upaya pemberdayaan masyarakat harus terarah. Program yang dijalankan

harus langsung mengikutsertakan masyarakat yang menjadi sasaran,

sehingga bantuan tersebut efektif karena sesuai dengan kemampuan dan

kebutuhan masyarakat.

b. Menggunakan pendekatan kelompok karena secara sendiri-sendiri

masyarakat yang kurang berdaya sulit untuk memcahkan masalah yang

dihadapinya. Selain itu, pendekatan kelompok juga lebih efisien dilihat

dari sumber penggunaan sumberdaya.

c. Adanya pendampingan, karena penduduk miskin umumnya mempunyai

keterbatasan dalam mengembangkan dirinya. Oleh karena itu, diperlukan

pendamping untuk membimbing dalam upaya memperbaiki

kesejahteraannya. Pendampingan dalam konsep pemberdayaan berfungsi

membantu mencari solusi pemecahan masalah yang tidak dapat dilakukan

oleh masyarakat itu sendiri.

2.5 Kerangka Pemikiran Konseptual

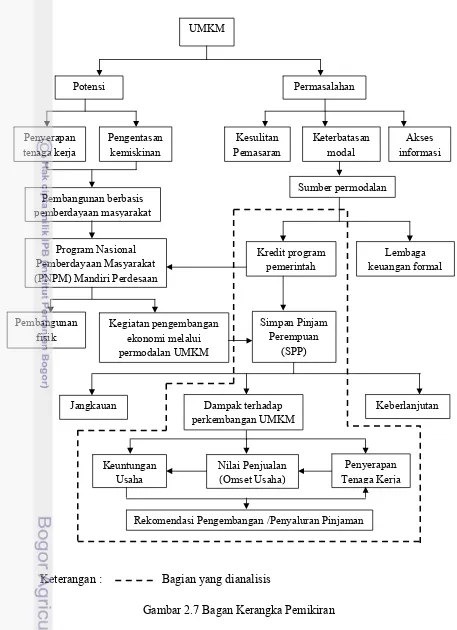

UMKM berperan penting dalam pengentasan kemiskinan dan penyerapan

tenaga kerja. Pengentasan kemiskinan merupakan salah satu tujuan dari program

sehingga dapat mengurangi pengangguran dan pengentasan kemiskinan dapat

tercapai. Program pembangunan yang dilakukan pemerintah saat ini sudah

berorientasi pada pemberdayaan masyarakat. Program pembangunan dengan

menjadikan masyarakat sebagai pelaku dalam proses pembangunan khususnya

masyarakat desa yaitu Program Nasional Pemberdayaan Masyarakat (PNPM)

Mandiri Perdesaan. Perguliran dana kegiatan Simpan Pinjam Perempuan (SPP)

merupakan salah satu program PNPM Mandiri Perdesaan dalam rangka

meningkatkan pemberdayaan ekonomi kaum perempuan. Program SPP ini tidak

hanya memberikan penyaluran yang mudah, ringan dan tanpa jaminan kepada

kelompok perempuan, tetapi juga pengawasan, pendampingan dan pembinaan

terhadap kelompok perempuan oleh Fasilitator Desa (FD) atau Kader. Dengan

demikian, perguliran dana SPP diharapkan dapat meningkatkan perkembangan

usaha yang dijalankan oleh kaum perempuan sehingga dapat mendorong

Keterangan : Bagian yang dianalisis

Gambar 2.7 Bagan Kerangka Pemikiran

UMKM

Potensi Permasalahan

Penyerapan tenaga kerja

Pengentasan kemiskinan

Akses informasi Keterbatasan

modal Kesulitan

Pemasaran

Sumber permodalan

Kredit program pemerintah

Lembaga keuangan formal Pembangunan berbasis

pemberdayaan masyarakat

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan

Pembangunan fisik

Kegiatan pengembangan ekonomi melalui permodalan UMKM

Simpan Pinjam Perempuan

(SPP)

Dampak terhadap perkembangan UMKM

Keberlanjutan Jangkauan

Keuntungan Usaha

Nilai Penjualan (Omset Usaha)

Penyerapan Tenaga Kerja

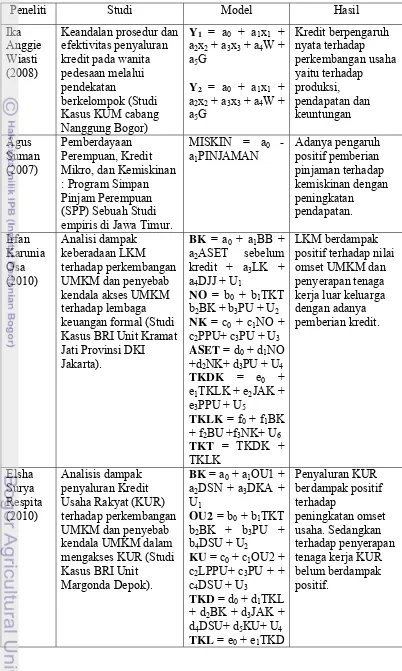

2.6 Penelitian Terdahulu

Wiasti (2008) fokus terhadap efektivitas penyaluran kredit pada wanita

pedesaan melalui pendekatan berkelompok dengan mengambil kasus pada Karya

Usaha Mandiri (KUM) cabang Nanggung Bogor. Penelitian ini bertujuan untuk

menganalisis pengaruh kredit untuk perempuan dengan berbasis kelompok

terhadap perkembangan usaha dan terhadap peningkatan kesejahteraan rumah

tangga nasabah KUM . Data primer diperoleh dari wawancara dengan 40

responden nasabah cabang Nanggung dengan jenis usaha mayoritas berdagang.

Penelitian ini menggunakan analisis regresi linear berganda dengan metode

Ordinary Least Square (OLS). Hasil penelitian menunjukkan adanya pemberian

kredit KUM berpengaruh nyata terhadap perkembangan usaha yaitu

mempengaruhi jumlah produksi, pendapatan dan keuntungan usaha responden.

Suman (2007) penelitian mengenai evaluasi terhadap program

pemberdayaan masyarakat yaitu Program Pengembangan Kecamatan (PPK)

dengan fokus program Simpan Pinjam Perempuan (SPP) yang diselenggarakan di

Provinsi Jawa Timur dengan mengacu pada pemberdayaan perempuan, kredit

mikro, dan kemiskinan. Data diperoleh dari wawancara dan kuesioner dari 274

responden penerima SPP yang tersebar di 27 kabupaten di Jawa Timur. Analisis

data yang digunakan yaitu metode regresi dengan menggunakan OLS. Penelitian

ini mengkaji keberhasilan perempuan dalam memanfaatkan kredit mikro dan

menunjukkan adanya pengaruh positif pemberian pinjaman SPP terhadap tingkat

Osa (2010) melakukan penelitian mengenai analisis dampak keberadaan

LKM terhadap perkembangan UMKM dan penyebab kendala akses UMKM

terhadap lembaga keuangan formal dengan mengambil kasus BRI Unit Kramat

Jati Induk di Jakarta. Jumlah responden yang menjadi sampel yaitu sebanyak 120

dengan 60 responden merupakan pelaku UMKM yang menerima pinjaman dari

BRI Unit dan dan 60 responden pelaku UMKM yang tidak menerima pinjaman

untuk melihat faktor penyebab kendala akses UMKM pada lembaga keuangan

formal. Analisis dilakukan dengan menggunakan model persamaan simultan

dengan tujuan untuk menganalisis dampak pinjaman yang diberikan BRI terhadap

perkembangan UMKM. Hasil menunjukkan LKM memberikan dampak positif

kepada UMKM dengan adanya pemberian kredit yaitu berpengaruh positif

terhadap nilai omset dan penyerapan tenaga kerja luar keluarga.

Respita (2010) fokus pada analisis dampak penyaluran Kredit Usaha

Rakyat (KUR) terhadap perkembangan UMKM dan penyebab kendala UMKM

dalam mengakses KUR dengan studi kasus pada BRI Unit Margonda Depok.

Penelitian ini bertujuan untuk menganalisis dampak penyaluran KUR terhadap

perkembangan UMKM dengan menggunakan model persamaan simultan.

Responden yang menjadi fokus penelitian berjumlah 60 responden pelaku

UMKM yang menerima pinjaman KUR. Hasil penelitian menunjukkan

penyaluran KUR berdampak positif terhadap perkembangan UMKM yaitu

terhadap peningkatan omset usaha. Adapun dalam hal penyerapan tenaga kerja

penyaluran KUR belum berdampak signifikan.

Lembaga Pengkajian Koperasi dan UKM (2006) mengkaji faktor-faktor

menggunakan metode studi kasus di kabupaten Deli Serdang dan kabupaten

Tapanuli Selatan. Data yang digunakan yaitu data primer dengan teknik

pengambilan sampel dilakukan secara purposive. Variabel kajian yang digunakan

yaitu kemampuan internal UMKM dilihat dari karakteristik usia, pendidikan dan

perkembangan usaha yang meliputi kepemilikan aset, tingkat produksi,

pertumbuhan tenaga kerja, perkembangan volume penjualan (omset),

perkembangan modal dan biaya transportasi. Teknik analisis menggunakan

analisis statistik sederhana. Berdasarkan hasil kajian, faktor-faktor yang

mempengaruhi perkembangan UMKM di provinsi Sumatera Utara meliputi

pengadaan bahan baku, peningkatan keterampilan tenaga kerja, stabilitas harga

aset, jumlah produksi dan lama usaha.

Ramadhini (2008) studi mengenai efektivitas penyaluran Kredit Usaha

Rumah Tangga (KRISTA) Perum Pegadaian bagi pendapatan usaha mikro kaum

perempuan dengan metode studi kasus pada nasabah Perum Pegadaian cabang

Bogor. Tujuan penelitian ini salah satunya untuk menganalisis pemanfaatan

KRISTA dan dampak Krista terhadap peningkatan pendapatan usaha debiturnya.

Sampel penelitian yaitu pengusaha perempuan mikro dan sangat mikro yang

merupakan debitur KRISTA. Jenis usaha yang ditekuni responden yaitu dagang

sembako dan dagang makanan olahan. Untuk melihat dampak kredit terhadap

perubahan pendapatan usaha responden digunakan analisis regresi sederhana.

Hasil penelitian, responden memanfaatkan dana KRISTA untuk menambah modal

usaha dan kebutuhan rumah tangga. Pendapatan usaha mikro secara keseluruhan

Tabel 2.1 Penelitian Terdahulu

Peneliti Studi Model Hasil

Ika Anggie Wiasti (2008)

Keandalan prosedur dan efektivitas penyaluran kredit pada wanita pedesaan melalui pendekatan

berkelompok (Studi Kasus KUM cabang Nanggung Bogor)

Y1 = a0 + a1x1 + a2x2 + a3x3 + a4W + a5G

Y2 = a0 + a1x1 + a2x2 + a3x3 + a4W + a5G

Kredit berpengaruh nyata terhadap perkembangan usaha yaitu terhadap produksi, pendapatan dan keuntungan Agus Suman (2007) Pemberdayaan Perempuan, Kredit Mikro, dan Kemiskinan : Program Simpan Pinjam Perempuan (SPP) Sebuah Studi empiris di Jawa Timur.

MISKIN = a0 - a1PINJAMAN

Adanya pengaruh positif pemberian pinjaman terhadap kemiskinan dengan peningkatan pendapatan. Irfan Karunia Osa (2010) Analisi dampak keberadaan LKM terhadap perkembangan UMKM dan penyebab kendala akses UMKM terhadap lembaga keuangan formal (Studi Kasus BRI Unit Kramat Jati Provinsi DKI Jakarta).

BK = a0 + a1BB + a2ASET sebelum kredit + a3LK + a4DJJ + U1

NO = b0 + b1TKT b2BK + b3PU + U2 NK = c0 + c1NO + c2PPU+ c3PU + U3 ASET = d0 + d1NO +d2NK+ d3PU + U4 TKDK = e0 + e1TKLK + e2JAK + e3PPU + U5

TKLK = f0 + f1BK + f2BU +f3NK+ U6 TKT = TKDK + TKLK

LKM berdampak positif terhadap nilai omset UMKM dan penyerapan tenaga kerja luar keluarga dengan adanya pemberian kredit. Elsha Surya Respita (2010) Analisis dampak penyaluran Kredit Usaha Rakyat (KUR) terhadap perkembangan UMKM dan penyebab kendala UMKM dalam mengakses KUR (Studi Kasus BRI Unit

Margonda Depok).

BK = a0 + a1OU1 + a2DSN + a3DKA + U1

OU2 = b0 + b1TKT b2BK + b3PU + b4DSU + U2

KU = c0 + c1OU2 + c2LPPU+ c3PU + + c4DSU + U3

TKD = d0 + d1TKL + d2BK + d3JAK + d4DSU+ d5KU+ U4 TKL = e0 + e1TKD

+ e2BK +e3KU+ U5 TKT = TKDK + TKLK Lembag a Pengkaji an Koperasi dan UKM (2006) Kajian faktor-faktor yang mempengaruhi perkembangan UMKM di Provinsi Sumatera Utara. Analisis Statistik Sederhana Faktor-faktor yang mempengaruhi perkembangan UMKM yaitu bahan baku, peningkatan keterampilan tenaga kerja, stabilitas harga aset, jumlah

produksi dan lama usaha Suci Meisakh Ramadhi ni (2008) Efektivitas penyaluran Kredit Rumah Tangga (KRISTA) Perum Pegadaian bagi

pendapatan usaha mikro kaum perempuan (Studi Kasus nasabah Perum Pegadaian Bogor).

t-hit : d¯ - d0 Sd / √

Pendapatan usaha mikro responden secara keseluruhan mengalami peningkatan setelah menerima dana KRISTA.

Berdasarkan penelitian-penelitian sebelumnya, penelitian ini akan

mengkaji dampak perguliran dana salah satu program pemerintah yaitu PNPM

dengan fokus kegiatan pada program SPP terhadap perkembangan UMKM di

Kecamatan Cimarga. Pada umumnya penelitian mengenai skim kredit program

pemerintah khusunya SPP hanya melihat dampaknya pada pendapatan dan

kesejahteraan masyarakat, belum ada yang melihat terhadap perkembangan

UMKM. Penelitian ini dilakukan dengan metode analisis regresi linear berganda

III. METODE PENELITIAN

3.1 Lokasi dan Waktu Pelaksanaan Penelitian

Penelitian ini dilaksanakan di wilayah Kecamatan Cimarga Kabupaten

Lebak yang merupakan wilayah pelaksana Program Nasional Pemberdayaan

Masyarakat (PNPM) Mandiri Perdesaan. Program yang dilaksanakan oleh

Kecamatan Cimarga tersebut khususnya yaitu kegiatan Simpan Pinjam kelompok

Perempuan (SPP) yang menjadi fokus penelitian ini. Pemilihan Kecamatan

Cimarga sebagai lokasi penelitian dikarenakan wilayah ini cukup bisa mewakili

sampel yang dibutuhkan. Penelitian ini dilaksanakan pada bulan Januari hingga

April 2012.

3.2 Jenis dan Sumber Data

Penelitian ini merupakan suatu studi kasus dengan jenis data yang

digunakan terdiri atas data primer dan data sekunder. Data primer merupakan data

yang dikumpulkan atau diperoleh dengan tujuan untuk memenuhi kebutuhan

penelitian yang sedang dijalani. Sedangkan data sekunder adalah data yang

memiliki tujuan awal saat mengumpulkan data, bukan untuk memenuhi kebutuhan

penelitian yang sedang dihadapi sekarang oleh peneliti. Data primer penelitian ini

diperoleh dari wawancara dengan masyarakat khususnya kaum perempuan yang

tergabung dalam kelompok Simpan Pinjam Perempuan (SPP). Selain itu juga,

data primer diperoleh dari wawancara dengan pihak Unit Pengelola Kegiatan

untuk data sekunder diambil dari laporan-laporan PNPM Mandiri Perdesaan, arsip

dan laporan UPK, BPS Kabupaten Lebak dan BPS Kecamatan Cimarga.

3.3 Metode Pengumpulan Data

Penelitian ini menggunakan metode studi kasus yang bertujuan untuk

mengetahui lebih dalam mengenai sifat-sifat, dan karakteristik dari

masing-masing individu, kelompok, maupun masyarakat yang ada di suatu wilayah.

Untuk memperoleh informasi yang lebih komprehensif digunakan pemberian

kuesioner kepada para responden yaitu kaum perempuan anggota kelompok

pengguna SPP yang memperoleh dana pinjaman bergulir dua tahun terakhir yaitu

tahun 2010 dan 2011 yang memiliki usaha produktif. Data primer yang diperoleh

menggunakan kuesioner ini merupakan persepsi anggota kelompok terhadap

kondisi perkembangan usaha mereka setelah adanya PNPM Mandiri Perdesaan

program Simpan Pinjam kelompok Perempuan (SPP). Hal ini dapat dilihat dari

usaha produktif yang dimiliki setiap kelompok perguliran dana SPP dan dapat

berkembang menjadi unit-unit usaha membentuk Usaha Mikro, Kecil, dan

Menengah (UMKM).

Metode wawancara dilakukan dengan bertanya jawab secara langsung

kepada ketua kelompok dan anggota kelompok pemanfaat perguliran dana SPP.

Penelitian ini juga melakukan observasi yang bertujuan untuk melengkapi data

yang diperoleh melalui metode wawancara dan kuesioner. Observasi dilakukan

selama pengumpulan data di daerah penelitian, khususnya pada waktu melakukan

wawancara dengan responden. Hal-hal yang diobservasi yaitu yang berhubungan

dan keadaan umum Kecamatan Cimarga. Hasil-hasil informasi yang diperoleh

dapat digunakan dalam mengkaji dampak dari program Simpan Pinjam kelompok

Perempuan (SPP) terhadap perkembangan UMKM. Sedangkan data sekunder

mencakup semua data yang berhubungan dengan petunjuk pelaksanaan program

Simpan Pinjam kelompok Perempuan (SPP).

3.4 Metode Pengambilan Data

Pengambilan contoh yang dilakukan dalam penelitian ini yaitu dengan

teknik nonprobability sampling, yaitu teknik penarikan contoh dengan setiap

anggota populasi tidak memiliki peluang yang sama untuk dijadikan anggota

sampel. Teknik pengambilan datanya dilakukan dengan purposive sampling, yaitu

prosedur memilih sampel berdasarkan pertimbangan karakteristik yang cocok

berkaitan dengan anggota contoh yang diperlukan untuk menjawab tujuan

penelitian (Juanda, 2009). Pertimbangan dalam pengambilan sampel yaitu

berdasarkan tahun penerimaan dana SPP. Sampel yang diambil yaitu 30

responden anggota kelompok SPP yang menerima dana pinjaman SPP pada dua

tahun terakhir yaitu tahun 2010 dan 2011 di Kecamatan Cimarga.

3.5 Metode Analisis

Metode analisis yang digunakan pada penelitian ini adalah metode

deskriptif yaitu untuk menentukan suatu besaran atau frekuensi dari suatu

kejadian. Metode deskriptif yang dilakukan menggunakan dua bentuk pendekatan,

yaitu pendekatan kuantitatif dan pendekatan kualitatif. Pendekatan kuantitatif

Sedangkan pendekatan kualitatif dilakukan dengan cara mengumpulkan data

fakta-fakta yang terjadi dilapangan hasil wawancara dengan narasumber.

Pendeskripsian hasil penelitian dijelaskan dengan berdasarkan pada

persepsi dari responden sebagai pemanfaat dana bergulir Simpan Pinjam

kelompok Perempuan (SPP) terhadap perubahan kondisi perkembangan usaha

yang dijalankan. Rancangan penelitian yang yang digunakan dalam penelitian ini

adalah causal research atau penelitian hubungan sebab akibat. Hal ini

dikarenakan penelitian ini dilakukan untuk mengkaji dampak perguliran dana

Simpan Pinjam khusus Perempuan (SPP) terhadap perkembangan UMKM.

Dampak perguliran dana SPP dilihat dengan cara membandingkan omset dan

keuntungan usaha rata-rata per tahun antara sebelum dengan sesudah memperoleh

pinjaman dana bergulir SPP.

Analisis data yang digunakan adalah metode regresi linear berganda

(multiple linear regression) dengan menggunakan persamaan simultan untuk

mengukur dampak perguliran dana SPP terhadap perkembangan UMKM yang

dilihat berdasarkan indikator perolehan omset usaha (nilai penjualan), laba usaha,

dan penyerapan tenaga kerja. Metode yang digunakan untuk menduga parameter

regresi yaitu Two-Stage Least Squares (2SLS) dengan pengujian signifikansi

menggunakan aplikasi software SAS 9.1.

3.5.1 Besar Pinjaman UMKM

Besar pinjaman UMKM merupakan besarnya jumlah pinjaman 2 tahun

terakhir yang diperoleh UMKM dari Simpan Pinjam khusus Perempuan (SPP).

UMKM, omset sebelum memperoleh pinjaman, jumlah guliran pinjaman dan

lama usaha. Persamaan besar pinjaman UMKM dirumuskan sebagai berikut :

BP = a0 + a1ASET + a2NP1 + a3JUG + a4LU + U1 ………...…(3.1)

Tanda parameter yang diharapkan : a1, a2, a3, a4 > 0 , dimana :

BP = Besar Pinjaman yang diterima pemilik UM