1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Seiring digulirkannya sistem perbankan syariah pada pertengahan tahun 1990-an di Indonesia, beberapa Lembaga Keuangan Syariah (LKS) tumbuh dan berkembang pesat di Indonesia. Lembaga Keuangan Syariah mempunyai kedudukan yang sangat penting sebagai lembaga ekonomi berbasis syariah di tengah proses pembangunan nasional. Berdirinya Lembaga Keuangan Syariah (LKS) merupakan implementasi dari pemahaman umat Islam terhadap prinsip-prinsip muamalat dalam hukum ekonomi Islam, selanjutnya direpresentasikan dalam bentuk pranata ekonomi Islam (Suhendi dkk, 2004).

Karimudin selaku Asisten Deputi Pengembangan dan Pengendalian Simpan Pinjam, Kementerian Koperasi dan Usaha Kecil Menengah mengungkapkan, “Dari sekian banyak lembaga keuangan syariah, Baitul Mal Wa

Tamwil (BMT) merupakan lembaga ekonomi Islam yang dibangun berbasis

keumatan, yaitu dibentuk dari, oleh dan untuk masyarakat. Berdasarkan data jumlah BMT yaitu 3307 pada tahun 2010, dimana hampir separuh dari Lembaga Keuangan Mikro (LKM) nasional adalah BMT” (Kabar Bisnis, 2010).

Menurut Suhendi dkk (2004), kehadiran BMT di Indonesia, selain ditujukan untuk meningkatkan taraf hidup dan kesejahteraan masyarakat di bidang ekonomi, juga memiliki misi penting bagi pemberdayaan usaha kecil dan menengah di wilayah kerjanya. Hal ini didasarkan pada visi BMT bahwa pembangunan ekonomi hendaknya dibangun dari bawah melalui kemitraan usaha. Eksistensi lembaga keuangan syariah seperti BMT, jelas memiliki arti penting bagi pembangunan ekonomi berwawasan syariah. Hal ini didasarkan kepada alasan berikut: pertama, secara filosofis, BMT merupakan lembaga keuangan yang secara teoritis dan praktis mengacu kepada prinsip-prinsip ekonomi syariah dengan tetap berpedoman kepada al-Quran dan sunnah. Kedua, secara institusional, BMT merupakan lembaga keuangan yang mampu memberikan solusi bagi pemberdayaan usaha kecil dan menengah serta menjadi

inti kekuatan ekonomi yang berbasis kerakyatan dan sekaligus menjadi penyangga utama sistem perekonomian yang berbasis nasional. Ketiga, sarana yuridis, kedudukan BMT memiliki landasan hukum yang cukup kuat, yang mengacu kepada UU no.7/1997 tentang perbankan ( Kini UU no.10/1998 ), dimana BMT dapat menyelenggarakan usaha pelayanan dan jasa keuangan dalam skala kecil dan menengah.

Pada era globalisasi di Indonesia, persaingan bisnis menyebabkan tingginya kompetisi pada sektor perusahaan jasa seperti Baitul Mal Wa Tamwil (BMT). Persaingan antar BMT yang semakin ketat untuk menarik minat para konsumen atau mempertahankan nasabah dalam roda bisnis perekonomian merupakan salah satu cara dalam mempertahankan eksitensinya. Setiap perusahaan jasa khususnya BMT, selalu berusaha untuk mencapai target dengan cara menarik nasabah sebanyak-banyaknya untuk menabung maupun pemberian pembiayaan (kredit) di BMT tersebut. Pada pemberian pembiayaan (kredit), terdapat masalah seperti adanya Non Performing Financing (pembiayaan bermasalah/ kredit macet). Dalam hal ini banyak faktor yang menyebabkan pemberian pembiayaan tersebut. Pemberian pembiayaan berdasarkan prinsip syariah menurut UU no. 10 1998 pasal 8 dilakukan berdasarkan analisis dengan menetapkan prinsip kehati-hatian, agar nasabah debitur mampu melunasi hutangnya atau mengembalikan pembiayaan sesuai dengan perjanjian sehingga resiko kegagalan atau kemacetan dalam pelunasanya dapat dihindari.

Menurut Fahmi dan Lavianti dalam (Samti, 2011), pembiayaan yang diberikan kepada para nasabah tidak akan lepas dari resiko terjadinya pembiayaan bermasalah yang akhirnya dapat mempengaruhi kinerja bank syariah ataupun lembaga keuangan syariah lainnya tersebut. Resiko pembiayaan merupakan risiko yang disebabkan oleh counterparty (penjamin atas utang dan kewajiban) nasabah dalam memenuhi kewajiban. Secara umum dalam pemberian pembiayaan kepada nasabah, pihak BMT perlu memperhatikan prinsip-prinsip penilaian dalam pemberian pembiayaan diantaranya karakter (caracter), kemampuan (capacity), modal (capital), agunan (collateral), prospek usaha (condition of economic). Dalam (Kunto dan Hasana, 2006), dikemukakan bahwa untuk meminimalkan

resiko kredit dapat dilakukan dengan cara memperhatikan faktor ketidaklayakan debitur melalui status demografi nasabahnya berdasarkan status kredit, sehingga diperlukan segmentasi pasar hubungan faktor-faktor tersebut.

Segmentasi pasar adalah kunci utama untuk mencapai berdasarkan strategi pemasaran yang ideal. Ada beberapa riset tentang segmentasi pasar antara lain: Penelitian Arifudin (2003) melakukan pengelompokan nasabah dengan analisis

cluster di Perusahaan Asuransi Jiwa Bersama (AJB) Bumiputera 1912 Rayon

Utama Gondomanan Jogjakarta, analisis CHAID (Kunto dan Hasana, 2006) untuk

menentukan segmentasi nasabah di Koperasi Syari‟ah Al-Hidayah berdasarkan

status kreditnya, analisis Fuzzy C-Means (Megawati dkk, 2013) untuk mengelompokan konsumen pusat perbelanjaan Rita Pasaraya Cilacap.

Dari beberapa metode segmentasi nasabah yang ada, penulis tertarik menggunakan metode Fuzzy CHAID (Chi-Squared Automatic Interaction

Detection). Metode ini dapat menangani masalah klasifikasi yang mengandung

unsur ketidakpastian dalam data, terkait dengan pemikiran dan persepsi manusia. Algoritma induksi fuzzy ke CHAID digunakan untuk melunakkan (soften) batasan keputusan yang tajam (sharp) pada algoritma pohon keputusan tradisonal khususnya CHAID (Bandar dkk, 2002).

Metode Fuzzy CHAID merupakan kombinasi dari metode Fuzzy dan

CHAID. Dimana, analisis CHAID merupakan metode yang dapat digunakan untuk

mengklasifikasikan variabel dependen berdasarkan variabel independen melalui diagram pohon keputusan yang berisi informasi tentang derajat hubungan variabel-variabelnya dan karakteristik segmen (Gallagher, 2000). Sedangkan metode Fuzzy dilakukan untuk mengkategorikan variabel independen berdasarkan tingkatannya. Alasan penggunaan metode Fuzzy, karena dalam kehidupan nyata suatu nilai sering berupa himpunan tidak tegas (fuzzy) yang dapat digolongkan ke dalam nilai baik, cukup, dan kurang agar lebih mudah dibaca dan dipahami (Novak dkk, 2005). Metode ini diharapkan dapat menemukan aturan klasifikasi yang dapat digunakan untuk memprediksi potensi seorang nasabah baru dengan pinjaman berstatus macet.

1.2. Tujuan Penelitian

Penelitian ini bertujuan untuk mengidentifikasi segmen nasabah potensial dengan harapan resiko kredit macet dapat diminimumkan berdasarkan aturan klasifikasi yang sesuai dengan pemikiran dan persepsi manusia.

1.3. Manfaat Penelitian

Manfaat dari penelitian ini adalah memberikan informasi tentang karakteristik kelompok-kelompok nasabah BMT El Bummi 372 Patuk Gunung Kidul, sehingga pihak BMT dapat mengambil suatu kebijakan tertentu yang dapat diterapkan guna mempertahankan eksistensi BMT di dunia bisnis syariah serta kebijakan yang tepat dalam melakukan strategi pemasaran ke depan.

1.4. Tinjauan Pustaka

Dalam penelitian ini diperlukan beberapa buku dan jurnal sebagai bahan referensi. Untuk mempelajari tentang BMT digunakan buku karangan Suhendi dkk (2004) sebagai referensi utama, selanjutnya Kabar Bisnis (2010), dan Samti (2011) sebagai referensi pendukungnya. Untuk mempelajari klasifikasi merujuk dari PBworks (2007), dan Permana (2011). Untuk mempelajari tentang probabilitas dan distribusi statistik, analisis CHAID, analisis chi-square, ukuran asosiasi, koreksi Bonferroni, serta tingkat akurasi metode CHAID penulis menggunakan buku Bain dan Engelhardt (1992), Subanar (2013), Haryatmi (1986), Tschuprow (1939), dan beberapa jurnal antara lain: Sharp dkk (2002), Ramdhany (2006), Kass (1980), Du Toit dkk (1986), Gallagher (2000), dan Lehman dan Eherler (2001). Sedangkan untuk mempelajari tentang teori fuzzy, fungsi keanggotaan, operator-operator dasar Zadeh, serta metode Mamdani penulis merujuk buku Kusumadewi (2002), Kusumadewi dan Purnomo (2004), Kusumadewi dkk (2006), Setiadji (2009), Robandi (2006), Naba (2009), Susilo (2006), Smithson dan Verkuilen (2006), serta tulisan Wangready (2011).

Penilaian talenta umumnya dalam bentuk bahasa (linguistic term) dan merupakan data dalam bentuk himpunan tidak tegas (fuzzy). Pada penelitian yang dilakukan oleh Jantan, dkk (2010), terlihat tingkat bakat seseorang dinyatakan dalam bentuk himpunan tegas atau nyata (crisp) seperti talenta dengan kriteria personal 1 mempunyai range angka yaitu personal 1<= 22.6 dan personal 1 >22.6 untuk mendapatkan kesimpulan. Sedangkan (Novak dkk, 2005) mengatakan bahwa dalam kenyataannya nilai talenta dapat berupa himpunan tidak tegas (fuzzy) yang dapat digolongkan ke dalam nilai baik, cukup, dan kurang agar lebih mudah dibaca dan dipahami.

Menurut Bagozzi dalam (Kunto dan Hasana, 2006), CHAID digunakan untuk membentuk segmentasi yang membagi sebuah sampel menjadi dua atau lebih kelompok yang berbeda berdasarkan sebuah kriteria tertentu. Hal ini kemudian diteruskan dengan membagi kelompok-kelompok tersebut menjadi kelompok yang lebih kecil berdasarkan variabel-variabel independen yang lain. Prosesnya berlanjut sampai tidak ditemukan lagi variabel-variabel independen yang signifikan secara statistik berdarkan uji chi-square.

Riset tentang segmentasi pasar antara lain: Penelitian Arifudin (2003) melakukan pengelompokan nasabah dengan analisis cluster di Perusahaan Asuransi Jiwa Bersama (AJB) Bumiputera 1912 Rayon Utama Gondomanan Jogjakarta, analisis Fuzzy C-Means (Megawati dkk, 2013) untuk mengelompokan konsumen pusat perbelanjaan Rita Pasaraya Cilacap. Untuk mempelajari segmentasi pasar penulis merujuk buku Kotler (1998), dan Assauri (2002)

Metode Fuzzy CHAID (Chi-Squared Automatic Interaction Detection) dapat menangani masalah klasifikasi yang mengandung unsur ketidakpastian dalam data, terkait dengan pemikiran dan persepsi manusia. Algoritma induksi fuzzy ke

CHAID digunakan untuk melunakkan (soften) batasan keputusan yang tajam

(sharp) pada algoritma pohon keputusan tradisonal khususnya CHAID (Bandar dkk, 2002).

1.5. Metodologi Penelitian

Metode yang dilakukan dalam penelitian ini adalah bimbingan dan diskusi dengan dosen pembimbing, studi literatur, dan pengolahan data. Sumber literatur diperoleh dari buku, artikel, dan jurnal yang terkait dengan tema penelitian. Analisis mengenai Fuzzy, dan CHAID.

Untuk melakukan segmentasi nasabah yang potensial dengan cara mengimplementasikannya dalam klasifikasi pohon Fuzzy CHAID. Sistem tersebut memiliki empat buah komponen utama yaitu :

i. Variabel dataset nasabah BMT El Bummi 372 (input)

ii. Proses signifikansi variabel dengan uji Tschuprow’s T untuk pembentukan segmen nasabah

iii. Proses pembuatan diagram pohon CHAID dengan aturan “Top-down

stopping rule”

iv. Konversi ke linguistic term (preprocessing) dan proses fuzzifikasi

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data Pengguna Pembiayaan BMT El Bummi 372 Patuk, Gunung Kidul tahun 2011-2013. Data yang diambil hanyalah data nasabah yang melakukan peminjaman selama tahun 2011-2013. Data tersebut kemudian dipergunakan sebagai variabel dalam melakukan analisis Fuzzy CHAID. Variabel dalam penelitian ini terdiri dari variabel dependen dan independen sebagai berikut (Kunto dan Hasana, 2006) :

a) Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah pengguna pembiayaan BMT yang dibedakan menjadi dua kategori, yaitu:

1. Nasabah dengan pinjaman yang berstatus macet (M)

2. Nasabah dengan pinjaman yang berstatus tidak macet (TM) b) Variabel Independen

Variabel independen dalam penelitian ini diambil dari variabel demografis data pengguna pembiayaan BMT. Variabel tersebut terdiri dari lima komponen demografis, yaitu:

1. Usia

Usia nasabah dibedakan sebagai berikut: - Usia Remaja (≤ 23 tahun)

Usia remaja merupakan usia transisi yang pada umumnya sangat mudah dipengaruhi oleh faktor-faktor eksternal.

- Usia 24 – 30 tahun

Usia ini merupakan usia kedewasaan nasabah serta biasanya usia di mana nasabah mulai merintis karir dalam kehidupannya.

- Usia 31 – 40 tahun

Usia yang merupakan usia peningkatan karir dan kematangan dalam bersikap.

- Usia 41 – 50 tahun

Usia di mana pada masa ini biasanya menjadi masa-masa kejayaan bagi nasabah dan masa di mana kemapanan diraih.

- Usia Lanjut (≥ 51 tahun)

Usia di mana nasabah mulai menikmati hari tuanya. 2. Pendidikan terakhir

Nasabah dapat dikelompokkan menurut tingkat pendidikan yang telah dicapai. Dalam hal ini tingkat pendidikan nasabah akan dibagi menjadi: - SD - SMP/sederajat - SMU/sederajat - Diploma/S1/Profesi - S2/S3

3. Penghasilan rata-rata keluarga

Penghasilan rata-rata keluarga nasabah per bulan BMT ini dibagi menjadi:

- ≤ Rp. 750.000,00

- Rp. 750.000,00 – Rp. 1.500.000,00 - Rp. 1.500.000,00 – Rp. 2.000.000,00

- ≥ Rp. 2.000.000,00 4. Ukuran keluarga

Ukuran keluarga adalah jumlah orang atau individu dalam satu rumah tempat nasabah tinggal. Variabel ini dibedakan atas:

- 1 orang - 2 orang - 3 orang - 4 orang

- 5 orang atau lebih

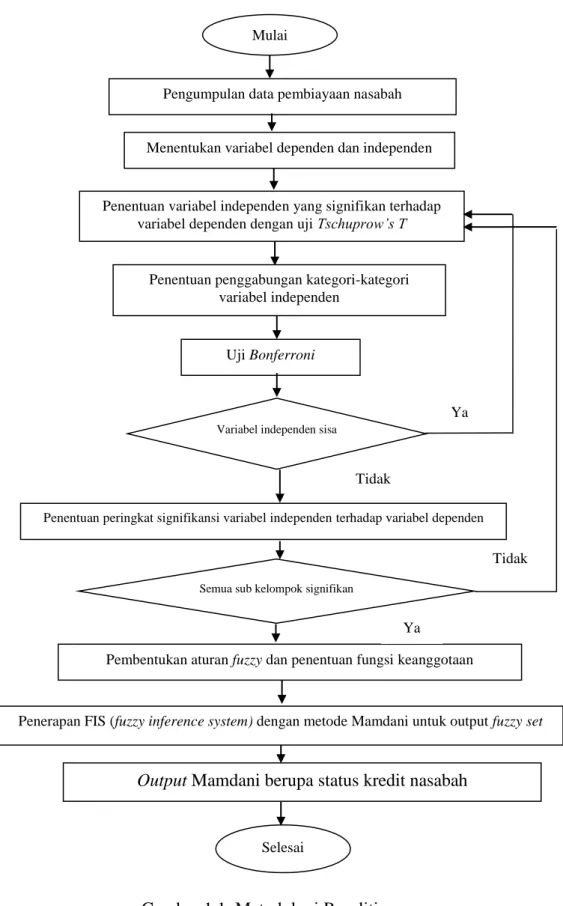

Alur kerja segmentasi nasabah dengan metode Fuzzy CHAID digambarkan pada Gambar 1.1.

Gambar 1.1. Metodologi Penelitian Pengumpulan data pembiayaan nasabah

Pembentukan aturan fuzzy dan penentuan fungsi keanggotaan Penentuan variabel independen yang signifikan terhadap

variabel dependen dengan uji Tschuprow’s T

Penentuan peringkat signifikansi variabel independen terhadap variabel dependen

Penerapan FIS (fuzzy inference system) dengan metode Mamdani untuk output fuzzy set Uji Bonferroni

Menentukan variabel dependen dan independen Mulai

Selesai

Variabel independen sisa

Penentuan penggabungan kategori-kategori variabel independen

Output Mamdani berupa status kredit nasabah Semua sub kelompok signifikan

Tidak Tidak

Ya

1.6. Sistematika Penulisan

Tesis ini terdiri atas 5 (lima) bab. Pertama adalah BAB I PENDAHULUAN yang memuat latar belakang, tujuan penelitian, manfaat penelitian, tinjauan pustaka, metode penelitian, dan sistematika penulisan.

Kedua yaitu BAB II LANDASAN TEORI yang berisi teori dasar yang dipakai dalam pembahasan segmentasi nasabah dengan pendekatan Fuzzy CHAID. Ketiga adalah BAB III PEMBAHASAN yang berisi penjelasan mengenai analisis segmentasi nasabah dengan pendekatan Fuzzy CHAID.

Keempat adalah BAB IV STUDI KASUS yang berisi contoh penerapan perhitungan Fuzzy CHAID di BMT Patuk El Bummi 372 Gunung Kidul Yogyakarta.

Terakhir adalah BAB V PENUTUP yang meliputi kesimpulan dan saran yang memuat rangkuman hasil penelitian dan saran bagi penelitian selanjutnya.