Pengaruh Pertumbuhan Penjualan, Ukuran

perusahaan, dan Resiko Bisnis terhadap Struktur

modal pada perusahaan Real Esatate yang terdaftar

di BEI periode 2016-2018

(Dewi Widiawaty)1Prodi Akuntansi, Universitas Pelita Bangsa E-mail : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui signifikasi pertumbuhan penjualan terhadap struktur modal, mengetahui pengaruh ukuran perusahaan terhadap struktur modal dan juga resiko bisnis terhadap struktur modal. Penelitin ini dilakukan dengan data sekunder. Teknik sample yang di gunakan purposive sampling. Sampel pada peneliian ini terdiri dari perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2016-2018 yang berjumlah 48 perusahaan namun hanya 31 perushaan yang di jadikan sampel penelitian di karenakan perusahaan lain tidak sesuai kriteria yang di butuhkan. Deangan menggunakan analisa regresi linier berganda. Hasil penelitian ini menunjukan bahwa pertumbuhan penjualan,ukuran perusahaan dan resiko bisnis tidak

berpengaruh terhadap struktur modal.

Kata Kunci : Pertumbuhan Penjualan, Ukuran Perusahaan dan Resiko Bisnis pada Struktur modal

Effects of Sales Growth, Firm Size and Business

Risks on Capital Structure

on Real Esatate Companies registered at BEI period

2016-2018

ABSTRACT

This study aims to determine the significance of sales growth on capital structure, determine the effect of company size on capital structure and also business risk on capital structure. This research was conducted with secondary data. The sample technique used was purposive sampling. The sample in this study consisted of property and real estate companies listed on the Indonesia Stock Exchange in the 2016-2018 period, amounting to 48 companies but only 31 companies were used as research samples because other companies did not match the criteria needed. Deangan uses multiple linear regression analysis. The results of this study indicate that sales growth, company size and business risk have no effect on capital structure.

Keywords: Sales Growth, Company Size and Business Risks in the Capital Structure.

Pendahuluan

Sebuah perusahaan selalu

membutuhkan modal baik untuk

pembukaan bisnis maupun dalam

pengembangan bisnisnya. Masalah

pendanaan tidak akan terlepas dari

sebuah perusahaan yang meliputi

seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Pemenuhan modal usaha dapat dilakukan dengan pendanaan internal maupun eksternal (Putri, 2012). Pentingnya struktur modal bagi perusahaan amat besar terhadap

keuangan perusahaan serta nilai

perusahaan, sehingga manajer

keuangan harus memahami faktor yang mempengaruhi struktur modal agar

dapat memaksimalkan kemakmuran

pemegang saham perusahaan (Yuliati, 2013).

Seseorang manajer keuangan

diharapkan mampu mengambil

keputusan dalam memilih sumber dana yang didapatkan serta seberapa besar dana itu digunakan oleh perusahaan agar nantinya dana yang diperoleh perusahaan tidak akan memberatkan perusahaan. Seorang manajer keuangan

juga harus mampu mengetahui

bagaimana dana tersebut harus

digunakan dengan efisien, sehingga keputusan yang diambilnya nanti dapat

meningkatkan profitabilitas dari

perusahaan. Keputusan yang tepat dalam pemilihan pendanaan internal maupun eksternal sangatlah diperlukan.

Apabila suatu perusahaan memiliki

banyak utang akan mengakibatkan

terhambatnya perkembangan

perusahaan dan juga akan membuat para pemegang saham berpikir dua kali untuk menanamkan modalnya.

Menurut Weston dan Copeland

(1996:3) struktur modal adalah

pembiayaan permanen yang terdiri dari

utang jangka panjang saham preferen dan modal pemegang saham. Struktur modal yang optimal adalah struktur

modal yang mengoptimalkan

keseimbangan antara risiko dan

pengembalian sehingga

memaksimumkan harga saham

(Alamsyah, 2010). Banyak factor yang harus dipertimbangkan dalam membuat komposisi struktur modal yang baik agar dana yang diperoleh dapat dipergunakan dengan bijak demi tercapainya tujuan perusahaan. Pada dasarnya perusahaan

lebih mengutamakan sumber dana

internal dari laba ditahan (retained

earnings). Namun, seringkali sumber

dana dari laba ditahan saja tidaklah cukup untuk membiayai seluruh kegiatan

operasional perusahaan sehingga

perusahaan juga perlu untuk

memperoleh sumber dana eksternal yaitu dengan utang.

Besarnya proporsi antara sumber dana internal dan sumber dana eksternal harus dilakukan dengan seimbang agar dapat digunakan dengan optimal. Lalu pada penelitian lainnya yang meneliti pada perusahaan property menyatakan bahwa Pertumbuhan penjualan tidak berpengaruh pada struktur modal. Hal ini disebabkan karena penjualan industri properti lebih banyak pada penjualan kredit. Penjualan kredit pada perusahaan properti dalam bentuk piutang sehingga beresiko menyebabkan adanya piutang tidak tertagih. Hal tersebut menyababkan kreditur dalam memberikan kredit tidak

mempertimbangkan pertumbuhan

penjualan perusahaan. Ida Ayu Kade Trisia Andayani (2018). Pertumbuhan penjualan tidak berpengaruh terhadap struktur modal.

Penelitian ini bertujuan untuk

menganalisis pengaruh Pertumbuhan

Penjualan,Ukuran Perusahaan dan

Resiko Bisnis terhadap struktur modal.

Manfaat yang diharapkan dari

A. Manfaat Teoritis

Hasil penelitian ini diharapkan

memberikan gambaran dan

pemahaman yang lebih

mendalam mengenai pengaruh pertumbuhan penjualan, ukuran

perusahaan, resiko bsinis

terhadap struktur modal serta

sebagai referensi bagi

penelitian-penelitian yang

serupa di masa yang akan datang.

B. Manfaat Praktis

Hasil penelitian ini diharapkan dapat menjadi referensi bagi

para manajer keuangan

mampu mengambil keputusan secara efisien dalam memilih sumber dana yang didapatkan serta seberapa besar dana itu digunakan oleh perusahaan

agar nantinya dana yang

diperoleh perusahaan tidak

akan memberatkan

perusahaan.

Kajian Literatur

Landasan teori ini menjelaskan teori-teori yang mendukung hipotesis serta berguna dalam analisis hasil penelitian. Landasan teori berisi pemaparan teori dan argumentasi yang di susun sebagai tuntunan

dalam memecahkan masalah

penelitian dan perumusan hipotesis.

1. Pertumbuhan Penjualan terhadap Struktur Modal

Pertumbuhan penjualan

tinggi maka mencerminkan

pendapatan meningkat sehingga

beban pajak meningkat.

Pertumbuhan penjualan dapat dilihat dari perubahan penjualan

tahun sebelum dan tahun

periode selanjutnya. Suatu

perusahaan dapat dikatakan

mengalami pertumbuhan ke arah yang lebih baik jika terdapat

peningkatan yang konsisten

dalam aktivitas utama

operasinya. Perhitungan tingkat

penjualan perusahaan

dibandingkan pada akhir periode dengan penjualan yang dijadikan periode dasar. Apabila nilai

perbandingannya semakin

besar, maka dapat dikatakan

bahwa tingkat pertumbuhan

penjualan semakin baik.

Pertumbuhan penjualan

menunjukan sejauh mana

perusahaan dapat meningkatkan

penjualannya dibandingkan

dengan total penjualan secara

keseluruhan. Pertumbuhan

penjualan berpengaruh positif

terhadap struktur modal

perusahaan. Semakin besar

tingkat pertumbuhan penjualan maka modal yang dibutuhkan akan semakin besar. Tingkat pertumbuhan penjualan yang

tinggi membuat aktivitas

keuangan meningkat sehingga manajer sebagai agen perlu

sekali untuk meningkatkan

aktivitas pengawasan terhadap aktivitas yang berkaitan dengan kondisi keuangan perusahaan

tersebut Herdiawan Rudi

perdana (2013).

Hipotesisi 1 : Pertumbuhan penjualan berpengaruh positif pada struktur modal.

2. Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Semakin besar ukuran

perusahaan maka semakin

mudah pula perusahaan

mendapatkan tambahan modal dari internal maupun eksternal

dan semakin kecil ukuran perusahaan maka semakin sulit pula perusahaan mendapatkan tambahan modal (WidanaPutra, 2018). Pendapat ini sependapat dengan penelitian yang di lakukan oleh peniliti sebelumnya (Luh Noviana Sekar Utami 2017 )

,karena besar kecilnya

perusahaan menggambarkan

kepercayaan pihak dalam ataupun

luar dalam melakukan

pendanaan. Dan berdasarkan

teori agensi ukuran perusahaan berpengaruh terhadap struktur modal. Hal ini berkaitan dengan

semakin besar ukuran

perusahaan, semakin besar biaya

pengawasan yang dibutuhkan

untuk mengelola struktur modal perusahaan. Selain itu semakin

besar ukuran perusahaan

semakin besar yang modal yang

dibutuhkan perusahaan untuk

membiayai kegiatan

operasionalnya (Herdiawan Rudi Pradana 2013)

Hipotesis 2 : ukuran perusahaan berpengaruh positif terhadap struktur modal

3. Resiko Bisnis terhadap Struktur Modal

Risiko bisnis dapat

meningkat ketika perusahaan

menggunakan hutang yang

tinggi untuk memenuhi

kebutuhan pendanaannya.

Risiko timbul seiring dengan munculnya beban biaya atas

pinjaman yang dilakukan

perusahaan. Semakin besar

beban biaya yang harus

ditanggung maka semakin risiko yang dihadapi perusahaan juga semakin besar. Joni dan Lina

(2012) menyebutkan bahwa

risiko bisnis tidak berpengaruh

signifikan terhadap struktur

modal. Hal ini berbeda pendapat

dengan peneliti sebelumnya

Mohammed (2012) menyatakan bahwa risiko bisnis berpengaruh positif terhadap struktur modal.

Pernyataaan tersebut juga

didukung penelitian Pertiwi dan Artini, (2014) menyatakan hasil bahwa risiko bisnis berpengaruh

terhadap struktur modal,

menunjukkan bahwa dengan

adanya kenaikan resiko bisnis

maka akan meningkatkan

struktur modal.

Hipotesis 3 : Risiko bisnis berpengaruh positif terhadap struktur modal

Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang akan dilakukan dalam penelitian ini adalah penelitian data sekunder berupa laporan keuangan yang terdapat di Bursa Efek Indonesia. Data merupakan sekumpulan dari suatu fakta dan objek yang diyakini kebenarannya.Jenis data yang digunakan dalam penelitian

ini adalah data sekunder

berbentuk angka sehingga

termasuk penelitian kuantitatif

yang berupa data untuk semua variable, yaitu Pengaruh ukuran

perusahaan pertumbuhan

penjualan dan resiko bisnis

terhadap struktur modal .Data berupa laporan keuangan pada perusahaan property dan real

estate yang terdaftar pada Bursa

diperoleh dengan metode

pengamatan yang terdaftar

selama pengamatan dari tahun 2016 sampai dengan tahun 2018.

Data keuangan perusahaan

periode tersebut merupakan data

yang tersedia di www.idx.co.id

2. Teknik Pengambilan Sample

Dalam penelitian ini

menggunakan purposive sampling dengan kriteria terdaftar perusahaan

Property&Real Estate yang terdaftar

di Bursa Efek Indonesia (BEI)

periode 2016-2018, Perusahaan

menampilkan data yang dibutuhkan

secara lengkap dan konsisten

tentang penelitian ini selama periode penelitian dan memiliki variabel yang diteliti seperti risiko bisnis. Jumlah

sampel dalam penelitian ini

berjumlah 31 unit analisis. Metode analisis data yang digunakan adalah Analisis Statistik Deskriptif dan Uji Regresi Berganda

Oleh karena itu, penulis memilih

teknik purposive sampling dengan

menetapkan

pertimbangan-pertimbangan atau kriteria-kriteria tertentu yang harus dipenuhi oleh

sampel-sampel yang digunakan

dalam penelitian ini.

Adapun kriteria-kriteria yang dijadikan sebagai sampel penelitian adalah sebagai berikut:

a. Terdaftar perusahaan Property dan Real Estate yang terdaftar di

Bursa Efek Indonesia (BEI)

periode 2016-2018

b. Perusahaan menampilkan data yang dibutuhkan secara lengkap

dan konsisten tentang penelitian ini selama periode penelitian dan memiliki variabel yang diteliti.

c. Perusahaan yang menyajikan

laporan keuangan secara lengkap sesuai dengan variabel yang akan diteliti berdasarkan sumber yang digunakan.

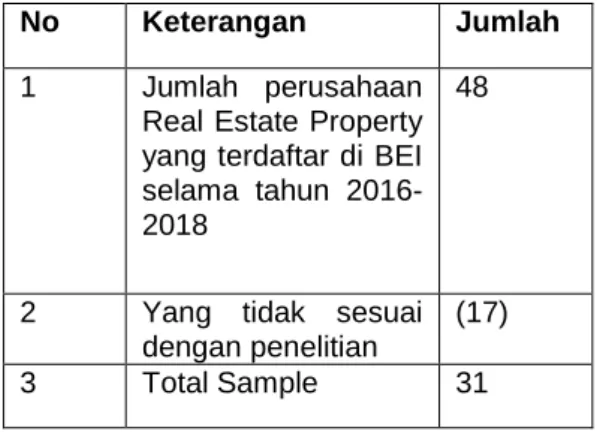

Adapun jumlah sampel perusahaan yang masuk kedalam kriteria dalam penelitian ini dapat dilihat dalam tabel dibawah ini:

Table 3.1 kriteria sample

Sumber : Data yang di olah 2019 Hasil dan Pembahasan 1. Statistik Deskriptif Data

Analisis deskriptif digunakan untuk

memberikan gambaran atau

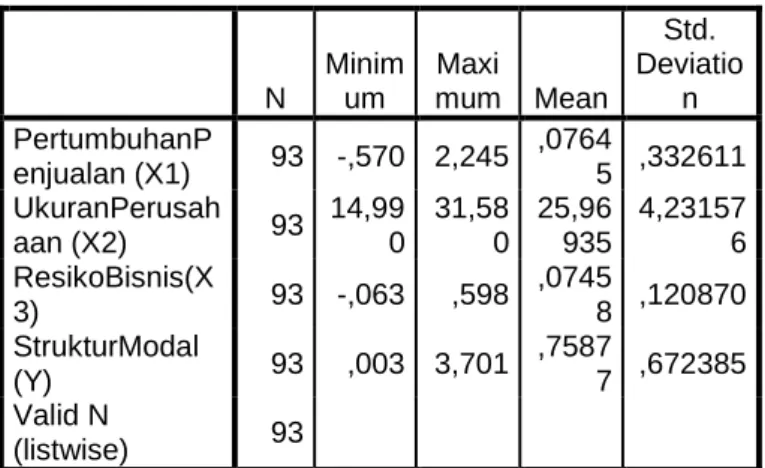

deskriptif suatu data yang dilihat dari nilai rata-rata (mean), nilai minimum, nilai maksimum, dan standar deviasi. Tabel hasil analisis deskriptif dalam penelitian ini adalah sebagai berikut:

Table 1 statistik deskriptif

No Keterangan Jumlah

1 Jumlah perusahaan Real Estate Property yang terdaftar di BEI selama tahun 2016-2018

48

2 Yang tidak sesuai dengan penelitian

(17) 3 Total Sample 31

Table Data 2.2 Statistik Deskriptif

Sumber : Data yang di olah di SPSS 2019

1. Pertumbuhan Penjualan

Perusahaan

Pertumbuhan Perusahaan di

tunjuk oleh pertumbuhan

penjualan. Dari data 4.2

statistik deskriptif, bersarnya pertumbuhan penjualan pada (N) 93 sample mempunyai nilai

minimum -0,57 dan nilai

maksimum 2,245 dengan

rata-rata 0,07645 pada

standar deviation 0,332611. 2. Ukuran perusahaan

Ukuran Perusahaan di tunjuk dari ukuran perusahaan. Dari data 4.2 statistik deskriptif, besarnya ukuran perusahaan

pada (N) 93 sample

mempunyai nilai minimum

14,990 dan nilai maksimum

31,580 dengan rata-rata

25,96935 pada standar

deviation 4,231576. 3. Resiko bisnis

Resiko bisnins di tunjuk dari resiko bisnis. Dari data 4.2 statistik deskriptif, besarnya resiko bisnis pada (N) 93

sample mempunyai nilai

minimum -0,063 dan nilai

maksimum 0,598 dengan

rata-rata 07458 pada standar

deviation 0,120870.

4. Struktur Modal

Struktur modal di tunjuk dari struktur modal. Dari data 4.2 statistik deskripif, besarnya struktur modal pada (N) 93

sample mempunyai nilai

minimum 0,003 dan

maksimum 3,710 dengan rata-rata 0,75877 pada standar deviation 0,672385.

2. Pengujian Hipotesis 1) Uji Asumsi Klasik

Salah satu asumsi yang harus dipenuhi dalam penelitian yang menggunakan statistik

parametrik dengan

model analisis regresi linier berganda adalah uji asumsi klasik. Uji

asumsi klasik ini

meliputi uji normalitas,

uji heterokedastisitas,

uji multikolinearita, dan uji autokorelasi.

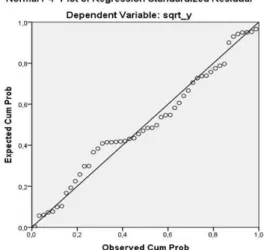

2) Uji Normalitas

Uji normalitas

bertujuan untuk

menguji apakah dalam model regresi, variabel

pengganggu atau

residual memiliki

distribusi normal atau

tidak. Model regresi

yang baik adalah

memiliki distribusi

normal atau mendekati

normal. Dalam

penelitian ini uji

normalitas diuji

menggunakan

Kolmogorov Smirnov,

dan juga dilihat dari

Descriptive Statistics N Minim um Maxi mum Mean Std. Deviatio n PertumbuhanP enjualan (X1) 93 -,570 2,245 ,0764 5 ,332611 UkuranPerusah aan (X2) 93 14,99 0 31,58 0 25,96 935 4,23157 6 ResikoBisnis(X 3) 93 -,063 ,598 ,0745 8 ,120870 StrukturModal (Y) 93 ,003 3,701 ,7587 7 ,672385 Valid N (listwise) 93

penyebaran data (titik) pada normal P-Plot of

Regression

Standarized Residual.

GAMBAR 4.3 Hasil Uji Normalitas

Struktur modal

Sumber : Output Versi 22, 2019

Hasil grafik normal P-P Plot menunjukkan bahwa data berada di sekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa

data penelitian mempunyai

distribusi yang normal. Sehingga model ini layak dipakai untuk analisis selanjutnya.

Didukung dengan hasil uji

Kolmogorov Smirnov pada tabel

4.3 di bawah ini :Uji K

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

Sumber: Output data sekunder yang diolah SPSS, 2019

Hasil uji Kolmogorov Smirnov

menunjukkan hasil bahwa

data terdistribusi normal. Hal ini dapat dilihat dari Asymp

Sig (2-tailed) atau

probabilitasnya yang

menunjukkan angka 0,200,

lebih besar dari tingkat

signifikansi 5% atau 0,05.

Maka dapat disimpulkan

bahwa distribusi data adalah normal.

3) Uji Heteroskedastisitas

Uji heteroskedastisitas

bertujuan menguji apakah

dalam model regresi terjadi

ketidaksamaan varian dari

residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas dan tidak

heteroskedastisitas. Untuk

mendeteksi ada atau tidaknya

heteroskedastisitas dapat

dilakukan grafik scatterplot berikut ini:

Gambar 4.7

Scatterplot

Sumber : Output versi 22, 2019 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b

Mean ,0000000

Std. Deviation ,26156132 Most Extreme Differences Absolute ,105

Positive ,071

Negative -,105

Test Statistic ,105

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction. d. This is a lower bound of the true significance.

Tolerance VIF (Cons tant)

Pertum buhan

Penjualan ,944 1,059

Ukuran Perus ahaan ,988 1,012

res iko Bis nis ,940 1,064

1

a. Dependent Variable: Struktur Modal

Coefficientsa

Model

Collinearity Statis tics

R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,246a ,060 -,001 ,41013 1,030

b. Dependent Variable: Struktur Modal

Model Summaryb

Model

a. Predictors: (Constant), resiko Bisnis, Ukuran Perusahaan, Pertumbuhan Penjualan

Hasil Scatterplot pada gambar 4.7 dapat di ketahui bahwa tidak ada pola yang jelas data menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y maka sapat di simpulkan bahwa tidak terjadi Heteroskedastisitas.

4) Uji Multikolinearitas

Uji multikolinearitas

bertujuan untuk menguji

apakah model regresi

ditemukan adanya korelasi

antar variabel bebas

(independen). Deteksi

multikolinieritas pada suatu model dapat dilihat dimana nilai Variance Inflation Faktor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Maka model tersebut dapat dikatakan terbebas dari multikolinieritas. Berikut ini

adalah hasil Uji

Multikolonieritas:

Tabel 4.4

Hasil Uji Multikolenaritas

Sumber : Output versi 22, 2019.

Hasil uji multikolinearitas yang terdapat pada Tabel 4.4 menunjukkan model regresi yang dipakai untuk variabel-variabel independen penelitian

tidak terdapat masalah

multikolinearitas. Model

tersebut terbebas dari

masalah multikolinearitas

karena semua variabel

menunjukkan nilai Tolerance tidak kurang dari 0,1 dan mempunyai nilai VIF yang tidak lebih dari 10.

5) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linear ada korelasi antara kesalahan pengganggu pada tahun periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya).

Terbebasnya suatu model dari autokorelasi dapat dilihat dari angka Durbin Watson pada tabel 4.5 di bawah ini:

Table 4. Tabel 4.5 Hasil Uji Autokolerasi

Sumber : Output versi 22, 2019.

Hasil uji autokolerasi pada table 4.5 dapat dilihat bahwa

nilai DurbinWaston adalah

1,030. Dengan signifikan 5% jumlah unit analisis N 50 dan variable independen 3 (k=3) , maka table DW akan di dapatkan nilai sebagai berikut:

Tabel 4.6

Durbin-Watson Test Bound

K=3

N dL dU

48 1.4064 1.6708

49 1.4136 1.6723

Standardized Coefficients

B Std. Error Beta Tolerance VIF

(Constant) 1,159 ,286 4,049 ,000 Pertumbuhan Penjualan (x1) -,219 ,329 -,098 -,663 ,510 ,944 1,059 Ukuran Perusahaan (x2) -,014 ,011 -,191 -1,319 ,194 ,988 1,012 resiko Bisnis(x3) -,239 ,802 -,044 -,299 ,767 ,940 1,064 1

a. Dependent Variable: sqrt_y

Coefficientsa Model Unstandardized Coefficients t Sig. Collinearity Statistics Sumber : Junaidi (http://junaidichaniago.wordpress.com) Table 4.6.1

a. Hasil Uji Hipotesis Regresi Linier Beganda

Analisi regresi berganda

digunakan untuk mengukur

pengaruh antara variabel

independen terhadapa variabel

dependen. Hasil analisis

regresi berganda dapat dilihat pada tabel dibawah ini :

Tabel 4.8

Hasil Uji Regresi linier berganda

Dari tabel diatas dapat

disusun model persamaan

regresi linier berganda

berdasarkan kolom B. Model

persamaan regresi linier

berganda hasil penelitian

adalah sebagai berikut:

Y = 1,159 –0, 219X1 –0, 014

X2 – 0,239X3 + e

Model persamaan regresi

linier berganda hasil analisa

tersebut dapat di artikan

sebagai berikut :

1. Niliai konstanta

sebesar 1,159 hasil ini menunjukan bahwa jika

variable Independaen

(Pertumbuhan

penjualan, Ukuran

Perusahaan, Resiko

bisnis) di anggap

konstan, maka variable

dependen (Struktur

modal) sebesar 1.159. 2. Koefisien regresi untuk

variable Pertumbuhan Penjualan adalah sebesar -0,219 hasil menunjukan apabila terjadi perubahaan variabel pertumbuhan penjualan sebesar 1 satuan akan mengurangi struktur modal sebesar -0,219. 3. Koefisien regresi untuk

variable Ukuran Perusahaan adalah sebesar -0,014 hasil menunjukan apabila terjadi perubahan variabel ukuran perusahaan sebesar 1 satuan akan mengurani

Runs Test Unstand ardized Residual Unstand ardized Residual Unstand ardized Residual Test Valuea -,10405 -,01562 -,01562 Cases < Test Value 25 25 25 Cases >= Test Value 25 25 25 Total Cases 50 50 50 Number of Runs 18 20 20 Z -2,286 -1,715 -1,715 Asymp. Sig. (2-tailed) ,022 ,086 ,086 a. Median

Berdasarkan hasil uji Runtest

memnunjukan nilai Asymp

(2-tailed) sebesar 0,022 > 0.05 , 0.086 > 0.05 dan 0.086 > 0.05. Hal ini menunjukan bahwa data dalam penelitian ini telah lolos uji autokolerasi.

R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,224a ,050 -,012 ,26996 1,143 Model Summaryb Model

a. Predictors: (Constant), resiko Bisnis, Ukuran Perusahaan, Pertumbuhan Penjualan

b. Dependent Variable: sqrt_y

Standardized Coefficients B Std. Error Beta (Constant) 1,159 ,286 4,049 ,000 Pertumbuhan Penjualan (x1) -,219 ,329 -,098 -,663 ,510 Ukuran Perusahaan (x2) -,014 ,011 -,191 -1,319 ,194 resiko Bisnis(x3) -,239 ,802 -,044 -,299 ,767 Coefficientsa 1

a. Dependent Variable: sqrt_y Model

Unstandardized Coefficients

t Sig.

struktur modal sebesar -0,014.

4. Koefisien regresi untuk variable Resiko Bisnis adalah sebesar -0,239

hasil menunjukan

apabila terjadi

perubahan variabel

Resiko Bisnis sebesar

1 satuan akan

menguarangi struktur

modal sebesar -0,239.

6) Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen Nilai koefiensi ini antara 0 dan 1, jika hasil lebih mendekati 0 berarti

kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen sangat terbatas. Tapi jika hasil mendekati angka 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk mempredikasi variasi

variabel. Dari hasil pengolahan

data, maka diperoleh hasil

sebagai berikut :

Tabel 4.9

Hasil uji Koefisien Determinasi ( R2)

Hasil analisis regresi berganda

dapat di ketahui koefisien

determinasi (Adjusted R square)

adalah sebesar – 0,012 . Nilai

Adjust R square menunjukan

bahwa pengaruh Pertumbuhan

Penjualan, Ukuran Perusahaan dan

resiko Bisnis dalam model

penelitian secara bersama-sama mampu menjelaskan 1,2 % variasi Y sedangakan 99,8 % lainnya merupakan variable di luar model penelitian .

Standart Error of the Estimate adalah suatu ukuran banyaknya kesalahan model regresi dalam memprediksi nilai Y. Dari hasil regresi di dapat nilai 0,26996 hal ini berarti banyaknya kesalahan dalam prediksi struktur modal.

7) Uji Parsial (Uji Statistik T)

Uji t / uji parsial dilakukan

untuk melihat pengaruh

variabel independen terdapat

variabel dependen secara

terpisah. Hasil Uji t dapat dilihat pada tabel dibawah ini :

Tabel 4.10 Hasil Uji T

Sumber : Output versi 22, 2019

Berdasarkan tabel uji t di atas didapatkan hasil hipotesis sebagai berikut:

1. Variabel pertumbuhan penjualan (X1) terhadap struktur modal (Y)

Berdasarkan hasil pengujian

diperoleh t hitung variabel X1 sebesar -0,663 dan t tabel sebesar -2, 011 dengan nilai

signifikan 0,510 . Jadi diperoleh t hitungl > t tabel (-0,663 > -2,011 ) dan sig > alpha (0,510 > 0,05) artinya H0 diterima dan H1

ditolak. Sehingga dapat

disimpulkan bahwa variabel

pertumbuhan penjualan

berpengaruh negatif dan tidak

signifikan terhadap struktur

modal.

2. Variabel ukuran perusahaan

terhadap struktur modal

Berdasarkan hasil pengujian di peroleh t hitung variabel X2 sebesar -1,319 dan t tabel sebesar -2, 011 dengan nilai signifikan 0,194. Jadi diperoleh t hitung > t tabel ( -1,319 > - 2,011 ) dan sig > alpha (0,194 > 0,05) artinya H0 diterima dan H2 ditolak. Sehingga dapat

disimpulkan bahwa variabel

ukuran perusahaan

berpengaruh negatif dan tidak

signifikan terhadap struktur

modal.

3. Variabel resiko bisnis terhadap struktur modal

Berdasarkan hasil pengujian di peroleh t hitung variabel X3 sebesar -0,299 dan t tabel sebesar -2, 011 dengan nilai signifikan 0,767. Jadi diperoleh t hitung > t tabel (0,299 > -2,011) dan sig > alpha (0,767 > 0,05) artinya H0 diterima dan H3

ditolak . Sehingga dapat

disimpulkan bahwa variabel

resiko bisnis berpengaruh

negatif dan tidak signifikan

terhadap struktur modal.

Tabel 4.11 Hasil Pengujian Hipotesis Keseluruhan

Hipotesis Pernyataan Hasil H1 Pertumbuhan penjualan berpengaruh negatif terhadap struktur modal H1 di tolak H2 Ukuran Perusahaan berpengaruh negatif terhadap struktur modal H2 di tolak H3 Resiko Bisnis berpengaruh negatif terhadap struktur modal H3 di tolak

Sumber : Data yang di olah 2019

Pembahasan

Berdasarkan hasil analisis yang

telah dilakukan pada variabel

independen yaitu Pengaruh

Pertumbuhan Penjualan, Ukuran

Perusahaan, dan Resiko Bisnis terhadap Struktur modal dengan menggunakan IBM SPSS versi 22,

maka diperoleh pembahasan

sebagai berikut :

1. Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal

Hasil pengujian variabel

Pertumbuhan Penjualan

diperoleh nilai t hitung sebesar -0,663 dengan tingkat signifikan sebesar 0,510 berdasarkan data penelitian dengan df = 47 dengan a = 0,05, diperoleh nilai t tabel sebesar -2,011 Hal ini menunjukan bahwa t hitung -0,663 > t tabel -2,011 dan nilai signifikan sebesar 0,510 > 0,05 dengan nilai Beta sebesar -0,98,

yang artinya bahwa

pertumbuhan penjualan

berpengaruh negative terhadap Struktur modal Hal tersebut

menunjukan bahwa

pertumbuhan penjualan tidak

berepengaruh signifikan

terhadap struktur modal. Hal ini disebabkan karena penjualan industri properti lebih banyak pada penjualan kredit. Penjualan kredit pada perusahaan properti dalam bentuk piutang sehingga beresiko menyebabkan adanya

piutang tidak tertagih. Hal

tersebut menyababkan kreditur dalam memberikan kredit tidak mempertimbangkan

pertumbuhan penjualan

perusahaan.

Dengan demikian dapat disimpulkan bahwa H1 ditolak,

yang menghasilkan secara

parsial Pertumbuhan Penjualan

tidak berpengaruh secara

signifikan terhadap Struktur modal pada perusahaan property dan real estate. Hasil penelitian ini didukung dan sama dengan penelitian sebelum nya yang dilakukan oleh Ida Ayu Kade

Trisia Andayani, Ketut Alit

Suardana (2018), Lara Al Ashry , Halkadri Fitra (2019). Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Kesuma (2009) serta penelitian

Puspawardani (2013) yang

menyatakan bahwa

pertumbuhan penjualan

berpengaruh negatif dan tidak

signifikan terhadap struktur

modal. Hasil penelitian ini

mendukung Pecking Order

Theory dimana semakin tinggi pertumbuhan penjualan akan semakin banyak menggunakan

dana internal berupa laba

ditahan. Hal ini tentunya sesuai dengan konsep dasar Pecking Order Theory yang menyatakan

bahwa perusahaan lebih

menyukai pendanaan internal

dibandingkan pendanaan

eksternal.

2. Pengaruh Ukuran Perusahaan terhadap Struktur modal

Hasil pengujian variabel Ukuran Perusahaan diperoleh nilai t hitung sebesar -1,319

dengan tingkat signifikan

sebesar 0,194 berdasarkan data penelitian dengan df = 47 dengan a = 0,05, diperoleh nilai t tabel sebesar -2,011 Hal ini menunjukan bahwa t hitung -1,319 > t tabel -2,011 dan nilai signifikan sebesar 0,194 > 0,05 dengan nilai Beta sebesar

-0,191, yang artinya

membuktikan bahwa ukuran

perusahaan tidak mempengaruhi

struktur modal. Hal ini

ditunjukkan melalui nilai regresi

variabel ukuran perusahaan

yang diproksikan SIZE sebesar 0,014 dengan t hitung sebesar

-1,319 dan nilai signifikansi

sebesar 0,194 yang lebih tinggi dari tingkat signfikansi(α = 0,05) sehingga dapat membuktikan

bahwa ukuran perusahaan

(SIZE) tidak mempengaruhi

struktur modal (DER).

Dengan demikian dapat disimpulkan bahwa H2 ditolak,

Hasil penelitian ini sesuai

dengan penelitian Lessy (2016) dengan judul “ Pengaruh Ukuran

Perusahaan, Likuiditas,

Profiabilitas, dan Struktur Aktiva terhadap Struktur Modal”, bahwa

ukuran perusahaan tidak

modal. Putu Meilita Halim, A.A.G.P. Widanaputra (2018) Universitas Udayana. Dengan

demikian dapat disimpulkan

bahwa H2 ditolak. Penelitian ini

berbeda pendapat dengan

peneliti sebelumnya yaitu

WidanaPutra (2018), Luh

Noviana Sekar Utami (2017), Herdiawan Rudi Pradana (2013)

yang menyatakan “Semakin

tinggi ukuran perusahaan

semakin tinggi struktur modal perusahaan”.

3. Pengaruh Resiko Bisnis Terhadap Struktur Modal

Hasil pengujian variabel Resiko Bisnis diperoleh nilai t hitung sebesar -0,299 dengan tingkat signifikan sebesar 0,767

berdasarkan data penelitian

dengan df = 47 dengan a = 0,05, diperoleh nilai t tabel sebesar -2,011 Hal ini menunjukan bahwa t hitung -0,299 > t tabel -2,011 dan nilai signifikan sebesar 0,767 > 0,05 dengan nilai Beta sebesar -0,044, yang artinya

membuktikan bahwa Resiko

Bisnis tidak mempengaruhi

struktur modal. Hal ini

ditunjukkan melalui nilai regresi

variabel ukuran perusahaan

yang diproksikan sebesar -0,239 dengan t hitung sebesar -0,299 dan nilai signifikansi sebesar 0,767 yang lebih tinggi dari

tingkat signfikansi (α = 0,05)

sehingga dapat membuktikan

bahwa resiko bisnis tidak

mempengaruhi struktur modal (DER). Resiko Bisnis merupakan

suatu keadaan di mana

kemungkinan timbunya

kerugian/ bahaya itu dapat di perkirakan sebelumnya dengan

mengguanakn data atau

informasi yang cukup relevan yang tersedia (GitoSudarmo 2002:16).

Dengan demikian dapat disimpulkan bahwa H3 ditolak yang berarti tidak ada pengaruh antara resiko bisnis terhadap

struktur modal. Berdasarkan

hasil analisis dapat disimpulkan bahwa Risiko Bisnis (RISK)

secara parsial mempunyai

pengaruh negatif yang signifikan terhadap struktur modal. Berarti jika risiko bisnis naik maka struktur modal perusahaan akan

turun. Hal ini menandakan

bahwa dengan adanya kenaikan

risiko bisnis maka akan

berdampak pada perolehan

keuntungan perusahaan yang tinggi pula sehingga dengan keuntungan perusahaan yang tinggi maka akan mengurangi

pinjaman perusahaan dalam

bentuk hutang. Hasil penelitian ini sesuai dengan hasil penelitian Friska Finanti, (2011) dan Novita Firsariana Erianto (2014) yang

menyatakan bahwa variabel

risiko bisnis memiliki pengaruh negatif tidak signifikan terhadap struktur modal. Dimana semakin tinggi risiko bisnis maka semakin rendah penggunaan hutang A.A Ngr Ag Ditya Yudi Primantara (2016) dan juga sependapat dengan peneliti terdahulu Ahmed et al. (2010), Indrajaya (2011), Seftianne (2011), Nuswandari (2013).

Penutup Kesimpulan

Pengujian ini bertujuan

mengetahui pengaruh Pertumbuhan

Pejualan, Ukuran Perusahaan, dan Resiko Bisnis terhadap struktur modal pada perusahaan real estate dan

property pada perusahaan yang terdaftar

di Bursa Efek Indonesia pada tahun

2016-2018. Pengujian ini memakai

variabel independan yaitu Pertumbuhan Pejualan, Ukuran Perusahaan, serta

Resiko Bisnis dan variabel

dependen yaitu Struktur Modal.

Berdasarkan hasil penelitian serta pengujian dan pembahasan ini maka dapat di simpulkan sebagai berikut :

1. Dari hasil pengujian uji T (Parsial)

Pertumbuhan penjualan terdapat nilai

Pertumbuhan Penjualan diperoleh nilai t hitung sebesar -0,663 dan diperoleh nilai t tabel sebesar -2,011 Hal ini menunjukan bahwa t hitung -0,663 > t tabel -2,011 dengan nilai signifikansinya yaitu 0,510 > 0,05 yang mengartikan

bahwa pertumbuhan

penjualan(X1) tidak berpengaruh terhadap struktur modal (Y). Hal ini disebabkan karena penjualan industri properti lebih banyak pada penjualan kredit. Penjualan kredit pada perusahaan properti dalam bentuk piutang sehingga beresiko

menyebabkan adanya piutang

tidak tertagih. Hal tersebut

menyebabkan kreditur dalam

memberikan kredit tidak

mempertimbangkan pertumbuhan penjualan perusahaan.

2. Dari hasil pengujian uji T (Parsial)

Ukuran Perusahaan terdapat nilai t hitung sebesar -1,319 diperoleh nilai t tabel sebesar -2,011 Hal ini

menunjukan bahwa t hitung -1,319 > t tabel -2,011 dengan nilai signifikasinya yaitu 0,194 > 0,05 yang mengartikan bahwa Ukuran Perusahaan (X2) tidak berpengaruh terhadap Struktur modal (Y).

3. Dari hasil pengujian uji T (Parsial)

Resiko Bisnis terdapat nilai t hitung sebesar -0,299 diperoleh nilai t tabel sebesar -2,011 Hal ini menunjukan bahwa t hitung -0,299 > t tabel -2,011 dengan nilai signifikasinya yaitu 0,767 > 0,05 yang mengartikan bahwa

Resiko Bisnis (X3) tidak

berpengaruh terhadap Struktur modal (Y). Hal ini menandakan bahwa dengan adanya kenaikan

risiko bisnis maka akan

berdampak pada perolehan

keuntungan perusahaan yang

tinggi pula sehingga dengan

keuntungan perusahaan yang

tinggi maka akan mengurangi

pinjaman perusahaan dalam

bentuk hutang.

Saran

1. Implikasi penelitian ini bagi

penelitian lain yang berminat

melakukan penelitian dengan

topik yang sama dengan

penelitian ini, hendaknya perlu melakukan penelitian yang lebih spesifik dan mendalam dengan

menggunakan variabel-variabel

lain diluar variabel Pertumbuhan Penjualan, Ukuran Perusahaan dan Resiko Bisinis yang mungkin

dapat mempengaruhi Struktur

modal. Hal ini dimaksudkan untuk menguji seberapa besar pengaruh

variabel-variabel tersebut

terhadap Struktur modal.

2. Penelitian yang akan datang

periode tahun pengamatan yang digunakan agar sampel yang diteliti lebih banyak, hasil yang lebih akurat dan bisa lebih

mencerminkan kondisi

sesungguhnya dilapangan.

3. Bagi pembaca disarankan untuk mempelajari lebih jauh mengenai

kinerja perusahaan maupun

variabel-variabel yang dapat

memepengaruhi struktur modal. Bagi penelitian selanjutnya bisa menggunakan periode penelitian yang berbeda sehingga dapat dijadikan sebagai referensi pada penelitian-penelitian selanjutnya.

Daftar Pustaka

Farah Mergaretha dan Aditya Rizky Ramadhan (2010) Faktor-faktor yang mempengaruhi Struktur modal Pada Industri Manufaktur di Bursa Efek Indonesia Universitas Trisakti Jurnal Bisnis dan Akuntansi Vol. 12, No. 2, Hlm. 119 - 130

Herdiawan Rudi Pradana Accounting Analysis Journal(2013) Pengaruh Resiko Bisnis , Struktur Aset, Ukuran daan Pertumbuhan Penjualan terhadap struktur modal Accounting Analysis Journal 2 (4) (2013) ISSN 2252-6765

Ida Ayu Kade Trisia Andayani, Ketut Alit Suardana (2018) Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, dan Struktur Aktiva Pada Struktur Modal Universitas Udayana (Unud), Bali, Indonesia E-Jurnal Akuntansi Universitas Udayana Vol.24.1. 370-398

Lara Al Ashry, Halkadri Fitra (2019)

Pengaruh Pertumbuhan Penjualan dan Profitabilitas Terhadap Struktur Modal pada Perusahaan Real Estate and Property di Bursa Efek Indonesia Universitas Negeri

Padang Volume 01 Nomor 01

Luh Noviana Sekar Utami Anak Agung Gede Putu Widanaputra (2017) Pengaruh Tarif Pajak, Profibilitas, Likuiditas dan Pertumbuhan Penjualan Terhadap Struktur moal di BEI Universitas Udayana (Unud), Bali, Indonesi E-Jurnal Akuntansi Universitas Udayana Vol.20.1. 352-379

Ni Putu Yuliana Ria Sawitri, Putu Vivi Lestari(2015) Pengaruh Ukuran Perusahaan, Resiko Bisnis,dan Pertumbuhan Penjualan terhadap Struktur Modal E-Jurnal Manajemen Unud, Vol. 4, No. 5, 2015 : 1238-1251 ISSN: 2302-8912 Putu Meilita Halim A.A.G.P. Widanaputra

(2018) Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan dan Risiko Bisnis Pada Struktur Modal Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia E-Jurnal Akuntansi Universitas Udayana Vol.23.3.: 2391-2413 DOI:

Teddy Chandra( 2014) Pengaruh Pertumbuhan Penjualan dan Profitabilitas Terhadap Struktur Modal pada Perusahaan Real Estate and Property di Bursa Efek Indonesia Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 18, Nomor 4,: 507 – 523