SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN PEMBERIAN PINJAMAN UANG DENGAN METODE AHP

(Analytic Hierarchy Process)

DI KOPERASI SIMPAN PINJAM EKA MULYA

Oleh : Khairil Adnan, Sandy Eka Permana, Tineka Handayani

Jurusan Teknik Informatika, Sekolah Tinggi Manajemen Informatika STMIK (IKMI) Cirebon Jl. Perjuangan No. 10B Majasem

ABSTRAK

Koperasi simpan pinjam Eka Mulya merupakan koperasi yang bergerak dalam usaha perkreditan yang menyediakan pinjaman atau kredit.sebagai mana koperasi pada umumnya, pinjaman atau kredit yang di berikan bunga yang rendah dan denda yang ringan. Sehingga koperasi sebagai badanusaha yang bertujuan mensejahterakan anggotanya khususnya dan masyarakat umumnya memilikiperanan yang penting dalam pendapatan per kapita masyarkat, setiap anggota masyarkat dapat menjadi anggota koperasi dan memperoleh manfaat dari koperasi apabila mereka membayar iuran pada setiap tahunya

Untuk menunjang itu perlu sebuah Aplikasi yaitu Aplikasi Pendukung Keputusan dengan menggunakan metode yang dinamakan metode AHP. Sistem ini dapat digunakan untuk penentuan kelayakan anggota dalam pemberian peminjaman uang.

Dengan menggunakan Sistem Pendukung Keputusan dan metode AHP, dapat menyajikan informasi dalam bentuk nilai.Nilai perbandingan antar kriteria ini akan dibuat menjadi matrik perbandingan berpasangan kemudian matrik perbandingan berpasangan tersebut dikuadratkan. Matrik hasil tersebut kemudian dinormalisasi untuk mendapatkan bobot yang dilakukan oleh pihak Koperasi simpan pinjam Eka Mulya.

Kata Kunci: Sistem Pendukung Keputusan, AHP, Administrasi koperasi.

ABSTRACT

Koperasi simpan pinjam Eka is a cooperative engaged in the business of credit that provide loans or credit. as where cooperatives in general, loan or credit that is given low interest and penalties were light. So cooperative as a business entity that aims prosperous members in particular and the general public have an important role in income per capita society, every member of the community can become members of the cooperative and to benefit from cooperative when they have paid dues in every year.

To support that need a system that Decision Support system using a method called AHP. This system can be used for determining eligibility of members in the provision of lending money.

Using Decision Support Systems and methods of AHP, can present information in the form of value. Value comparisons between these criteria will be made into a matrix of pairwise comparison matrices then the squared pairwise comparisons. Matrix result is then normalized to get the weight carried by the Koperasi simpan pinjam Eka Mulya

Keyword : Decision Support Systems, AHP, Administration cooperative I. PENDAHULUAN

Sistem Pendukung Keputusan (Decision Support

System/DSS) merupakan sistem berbasis komputer yang

diharapkan dapat membantu menyelesaikan masalah-masalah yang komplek dan tidak terstruktur maupun yang semi terstruktur. Sistem penunjang keputusan merupakan perpaduan antara manusia dan komputer (Turban, 1995).

Sistem Pendukung Keputusan Pemberian pinjaman uang dimaksudkan untuk membantu ketua koperasi untuk memberikan keputusan terhadap permohonan pinjaman uang yang diajukan calon peminjam, karena untuk memutuskan diterima atau tidaknya permohonan pinjaman uang yang diajukan oleh pemohon bukanlah suatu hal mudah, karena umumnya ada lima hal yang sering disebut Five C yaitu Character, Capacity, Capital,

Collateral, Condition yang akan dijadikan pertimbangan

untuk pemberian pinjaman uang.

Di Koperasi Eka Mulya pemberian pinjaman uang didasarkan pada kegiatan administrasi peminjaman yaitu kegiatan analisa peminjaman. Untuk mendapatkan pinjaman uang anggota harus mengikuti prosedur yang berlaku di Koperasi Eka Mulya yaitu anggota datang menemui pihak Koperasi untuk dilakukan interview, pengisian proposal dan kelengkapan data serta akan survei lapangan. Selanjutnya pihak koperasi melakukan kegiatan administrasi pinjaman. Selama ini untuk dapat menentukan siapa saja yang berhak mendapatkan pinjaman uang dengan kegiatan administrasi yang meliputi kegiatan analisis secara kuantitatif dan kualitatif memerlukan waktu yang agak lama karena data yang disajikan tidak berbentuk nilai.Nilai perbandingan antar kriteria ini akan dibuat menjadi matrik perbandingan berpasangan kemudian

matrik perbandingan berpasangan tersebut dikuadratkan. Matrik hasil tersebut kemudian dinormalisasi untuk mendapatkan bobot.

Untuk membantu mengatasi masalah tersebut, maka metode yang sesuai untuk penentuan kelayakan anggota dalam pemberian peminjaman uang adalah metode AHP karena Metode ini adalah sebuah kerangka untuk mengambil keputusan dengan efektif atas persoalan dengan menyederhanakan dan mempercepat proses pengambilan keputusan dengan memecahkan persoalan tersebut kedalam bagian- bagiannya,menata bagian atau variabel ini dalam suatu susunan hirarki, memberi nilai numerik pada pertimbangan subjektif tentang pentingnya tiap variabel dan mensintesis berbagai pertimbangan ini untuk menetapkan variabel yang mana yang memiliki prioritas paling tinggi dan bertindak untuk mempengaruhi hasil pada situasi tersebut.

Dalam hal ini melihat dari latar belakang di atas munculah sebuah keinginan membuat sebuah sistem pendukung keputusan yang berjudul ”SISTEM PENDUKUNG

KEPUTUSAN PENENTUAN PEMBERIAN

PINJAMAN UANG DENGAN METODE

AHP(Analytic Hierarchy Process) DI KOPERASI SIMPAN PINJAM EKA MULYA” .

1.1 Rumusan Masalah

Berdasar uraian pada latar belakang masalah tersebut, maka rumusan masalah untuk pembuatan sistem ini yaitu : “ Bagaimana membuat suatu sistem yang dapat digunakan untuk pengambilan keputusan dalam pemberian pinjaman uang di koperasi”.

1.2 Maksud dan Tujuan Penelitian

1. Membuat aplikasi untuk mengambil keputusan kelayakan anggota dalam pemberian peminjaman uang.

2. Tujuan dari penelitian ini adalah menghasilkan sistem pendukung keputusan pemberian pinjaman uang dengan menggunakan metodeAHP

1.3 Pembatasan Masalah

1. Studi lapangan dilakukan di koperasi Eka Mulya. 2. Program ini berisi penentuan Kelayakan Pemberian

Pinjaman Uang di Koperasi Eka Mulya.

3. Analisis yang digunakan dalam menentukan kelayakan pemberian pinjaman uang di koperasi Eka Mulya menerapkan Analisis 5C (Character, Capital,

Capacity, Collateral dan Condition of economic).

4. Aplikasi yang dikembangkan menggunakan bahasa pemrogrman java dan menggunakan database mysql.

II. LANDASAN TEORI 2.1 Koperasi

Definisi Koperasi menurut Amin Widjaja dalam bukunya Akuntansi Untuk Koperasi didefinisikan sebagai berikut: Koperasi adalah badan usaha yang beranggotakan orang atau badan hukum koperasi dengan berlandaskan kegiatan berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.”

2.2 Simpan Pinjam

Definisi Simpan Pinjam menurutKepala Kantor Departemen Koperasi Propinsi Jawa Barat dalam Akta Perubahan Anggaran Dasar Tahun 1998 di definisikan sebagai berikut:

Simpan Pinjam adalah Menerima simpanan berjangka dan tabungan dari anggota, dan memberikan pinjaman uang kepada anggota, calon anggota, koperasi lain atau anggotanya, dan melakukan kerjasama dan kemitraan dengan pihak ketiga.”

2.3 Kredit

Menurut Teguh Pudjo Mulyono ( 2002:12 )“ Kredit adalah suatu penyerahan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan bunga jumlah imbalan atau pembagian hasil keuntungan “.

2.4 Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1. Kepercayaan 2. Kesepakatan 3. Jangka Waktu 4. Resiko 5. Balas Jasa

2.5 Sistem Pendukung Keputusan

System merupakan kumpulan elemen yang saling berkaitan yang bertanggung jawab memproses masukan (input) sehingga menghasilkan keluaran (output). (Kusrini, 2007: 11)

Keputusan merupakan kegiatan memilih suatu strategi atau tindakan dalam pemecahan masalah tersebut. Tindakan memilih strategi atau aksi yang diyakini manajer akan memberikan solusi terbaik atas sesuatu itu disebut pengambilan keputusan. Tujuan dari keputusan adalah untuk mencapai target atau aksi tertentu yang harus dilakukan. Kriteria atau ciri-ciri dari keputusan adalah: 1. Banyak pilihan/alternative

2. Ada kendala atau syarat

3. Mengikuti suatu pola/model tingkah laku, baik yang terstruktur maupun tidak terstruktur

4. Banyak input/variable 5. Ada factor resiko

6. Dibutuhkan kecepatan, ketepatan, dan keakuratan (kusrini, 2007: 7).

Sistem pendukung keputusan (decision support system atau

DSS) adalah sistem informasi berbasis komputer yang

menyediakan dukunganinformasi interaktif bagi manajer dan praktisi bisnis selamam proses pengambilan keputusan. Sistem pendukung keputusan menggunakan (1) model analitis, (2) database khusus, (3) penilaian dan pandangan pembuat keputusan, dan (4) proses permodelan berbasis computer yang interaktif untuk mendukung pembuatan keputusan bisnis yang semiterstruktur dan tak terstruktur. (O’brien, 2005: 448)

Sistem pemandu keputusan (SPK) adalah sebuah sistem yang memandu pembuat keputusan. Sistem ini akan mendasarkan proses pembuatan keputusan kepada aturan

akan mendasarkan prosesnya kepada basis data yang ada di dalam perusahaan.

2.6 Konsep Model Analitical Hierarchy Proces (AHP)

Pada dasarnya, proses pengambilan keputusan adalah memilih suatu alternatif. Peralatan utama AHP adalah sebuah hierarki fungsional dengan input utamanya persepsi manusia. Keberadaan hierarki memungkinkan dipecahnya masalah kompleks atau tidak terstruktur dalam sub-sub masalah, lalu menyusunnya menjadi suatu bentuk hierarki.

AHP memiliki banyak keunggulan dalam menjelaskan proses pengambilan keputusan. Salah satunya adalah dapat digambarkan secara grafis sehingga mudah di pahami oleh semua pihak yang terlibat dalam pengambilan keputusan.

2.6.1 Prinsip Dasar AHP

Dalam menyelesaikan permasalahan dengan AHP ada beberapa prinsip yang harus di pahami, di antaranya adalah:

1. Membuat hierarki

Sistem yang kompleks bisa di pahami dengan memecahnya menjadi elemen-elemen pendukung, menyusun elemen secara hierarki, dan menggabungkannya atau mensintesisnya.

2. Penilain kriteria dan alternatif

Kriteria dan alternatif dilakukan dengan perbandingan berpasangan. Menurut Saaty (1988), untuk berbagai persoalan, skala 1 sampai 9 adalah skala terbaik untuk mengekspresikan pendapat. Nilai dan definisi pendapat kualitatif dari skala perbandingan Saaty bisa diukur menggunakan tabel analisis seperti tabel berikut:

Tabel 2.2 Analisis Skala perbandingan

. Synthesis of priority (menentukan prioritas)

Untuk setiap kriteria dan alternatif, perlu dilakaukan perbandngan berpasangan (pairwise comparison). Nilai-nilai perbandinngan relatif dari seluruh

alternatif kriteri bisa disesuaikan dengan judgement yang telah ditentukan untuk menghasilan bobot dan prioritas. Bobot danprioritasdihitung dengan memanipulasi matriks atau melalui penyelesaian persamaan matematika.

4. Logical consistency (konsistensi logis)

Konsistensi memiliki dua makana. Peratama, objek-objek yang serupa bisa diklempokkan sesuai dengan keseragaman dan relevansi. Kedua, menyangkut tingkat hubungan antar objek yang didasarkan pada kriteria tertentu.

2.6.2 Prosedur AHP

Pada dasarnya, prosedur atau langkah-langkah dalam metode AHP meliputi:

1. Mendefinisikan masalah dan menentukan solusi yang diinginkan, lalu menyusun hierarki dari permasalahan yang dihadapi. Menyusun hierarki adalah dengan menetapkan tujuan yang merupakan sasaran sistem secara keseluruhan pada level teratas. 2. Menentukan prioritas elemen

Langkah pertama dalam menentukan prioritsa elemen adlah memebuat perbandinagn pasangan, yaitu membandingkan elemen secara berpasangan sesuai kriteria yang diberikan.

Matriks perbandingn berpasangan diisi menggunkan bilangan untuk mempresentasikan kepentingan relatif dari suatu elemen terhadap elemen yang lainnya. 3. Sintesis

Pertimbangan-pertimbangan erhadap perbandingan berpasangan disintesis untuk memperoleh keseluruhan prioritas. Hal-hal yang dilakukan dalam langkah ini adalah: Menjumlahkan nilai-nilai dari setiap kolom pada matriks.

Membagi setiap nilai dari kolom dengan total kolom yang bersangkutan untuk memperoleh normalisasi matriks.

Menumlahkan nilai-nilai dari setiap baris dan membaginya dengan jumlah elemen untuk mendapatkan nilai rata-rata .

4. Mengukur konsistensi

Dalam pembuatan keputusan, penting untuk mengetahui sebeapa baik konsistensi yang ada karena kita tidak menginginkan keputusan berdasarkan pertimbangan dengan konsistensi yang rendah. Hal-hal yang dilakukan dalam langkah ini adalah:

Kalikan setiap nilai pada kolom pertama dengan prioritas relatif elemen pertama, nilai pada kolom kedua dengan prioritas relatif elemen kedua, dan seterusnya. Jumlahkan setiap baris.

Hasi dari pejumlahan baris dibagi dengan elemen prioritas relatif yan bersangkutan.

Jumlahkan hasil bagi di atas dengan banyaknya elemen yang ada, hasilnya disebut λ maks.

5. Hitung Consistency Index (CI) dengan rumus : CI = ( λ maks-n)/n

Di mana n = banyaknya elemen

6. Hitung Rasio Konsistensi / Consistency Ratio (CR) dengan rumus :

CR=CI/IR

Di mana CR=Consistency Ratio CI=Consistency Index IR=Indeks Random Consistency

7. Memeriksa konsistensi hierarki.

Jika nilainya lebih dari 10%, maka penilaian data judgment harus diperbaiki. Namun jika ratio konsistensi (CI/IR) kurang atau sama dengan 0,1. maka hasil perhitungan bisa dinyatakan benar.

Daftar index random konsistensi (IR) bisa dilihat dalam tabel di bwah ini.

III. METODE PENELITIAN 3.1 Gambaran Umum

Sistem yang dikembangkan adalah sebuah sistem berupa perangkat lunak yang membantu untuk pengambilan keputusan yaitu manajer untuk menentukan calon peminjam yang layak dan tidak layak dalam menerima pinjaman berdasarkan analisis. Dari analisis dokumen penilaian yang diisi oleh manajer dari tiap-tiap calon peminjam lalu diproses melalui pemodelan menggunakan AHP dan manajer menilai calon peminjam dari setiap kriteria yang telah ditentukan.

Setiap form isian dianalisis berdasarkan kriteria-kriteria penilaian. Analisis dokumen-dokumen penilaian ini menghasilkan keluaran berupa nilai prioritas calon peminjam. Kemudian setelah semua penilaian dianalisis,setiap penilaian diberi bobot, untuk selanjutnya dilakukan analisis pada setiap calon peminjam.

Pengambil keputusan dalam hal ini adalah manajer melakukan proses komunikasi dengan sistem lewat dialog (GUI) yang telah disediakan. Ketua dapat melakukan pengolahan data dan memberi perintah pada sistem untuk mengolah data yang ada sesuai model yang digunakan dan meminta sistem memberikan alternatif solusi setelah dimasukkan beberapa kriteria dan bobot yang diperhitungkan. Keluaran informasi sistem bisa dijadikan pertimbangan untuk menentukan kelayakan pemberian pinjaman kepada calon peminjam.

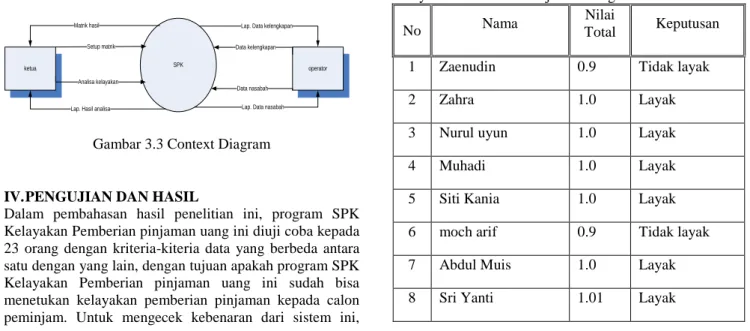

3.2 Perancangan system Baru

SPK

ketua operator

Matrik hasil

Lap. Hasil analisa Setup matrik

Analisa kelayakan

Lap. Data kelengkapan

Lap. Data nasabah Data kelengkapan

Data nasabah

Gambar 3.3 Context Diagram

IV. PENGUJIAN DAN HASIL

Dalam pembahasan hasil penelitian ini, program SPK Kelayakan Pemberian pinjaman uang ini diuji coba kepada 23 orang dengan kriteria-kiteria data yang berbeda antara satu dengan yang lain, dengan tujuan apakah program SPK Kelayakan Pemberian pinjaman uang ini sudah bisa menetukan kelayakan pemberian pinjaman kepada calon

peneliti membandingkan dengan data hasil uji penilaian yang digunakan oleh Koperasi Eka Mulya, data yang digunakan adalah sebanyak 23 data hasil uji penilaian pemberian pinjaman. Adapun percobaannya akan ditampilkan dalam bentuk gambar dibawah ini.

Gambar 4.11 Form Laporan Uji Program

Hasil percobaan yang dilakukan kepada 23 calon peminjam merupakan data simulasi untuk mengetahui sejauh mana sistem pendukung keputusan ini sudah bisa menentukan kelayakan pemberian pinjaman bagi peminjam yang diterima atau ditolak. Berdasarkan dari 23 hasil percobaan uji program yang disesuaikan dengan uji penilaian yang dilakukan oleh Koperasi Eka Mulya dengan kriteria yang berbeda didapatkan bahwa calon nasabah yang dapat direkomendasikan diterima adalah 15 calon. Nilai total dari masing-masing calon tersebut adalah lebih besar dari 1. Karena nilai total inilah yang dijadikan dasar sebagai nilai prioritas calon peminjam yang dapat direkomendasikan untuk mendapatkan pinjaman atau tidak mendapatkan pinjaman.

Prosentase tingkat kevalidasian dari uji program yang telah Koperasi Eka Mulya adalah 65,2%. Hal ini didapatkan berdasarkan uji program Sistem Pendukung Keputusan Kelayakan pemberian pinjaman uang dengan Metode AHP yang disesuaikan dengan uji penilaian yang dilakukan oleh Koperasi Eka Mulya. Hasil uji program dapat dilihat dalam tabel dibawah ini:

Tabel 4.3 Tabel Uji Program Sistem Pendukung Keputusan Kelayakan Pemberian Pinjaman dengan Metode AHP

No Nama

Nilai

Total Keputusan 1 Zaenudin 0.9 Tidak layak 2 Zahra 1.0 Layak 3 Nurul uyun 1.0 Layak 4 Muhadi 1.0 Layak 5 Siti Kania 1.0 Layak 6 moch arif 0.9 Tidak layak 7 Abdul Muis 1.0 Layak 8 Sri Yanti 1.01 Layak

9 Subhan 0.9 Tidak layak 10 Halimah 1.0 Layak 11 Aris susanto 0.9 Tidak layak 12 Istiqomah 0.9 Tidak layak 13 Sri yuningsih 1.0 Layak 14 Yayah Komariah 1.0 Layak 15 Ade kosasih 1.01 Layak 16 Sodikin 1.0 Layak 17 Uun Hudriah 0.9 Tidak layak 18 Bahrudin 0.9 Tidak layak 19 Dedi kusumahadi 1.0 Layak 20 Imas Masuroh 0.9 Tidak layak 21 Mustopa 1.0 Layak 22 Dulhadi 1.0 Layak 23 Sutrisna 1.0 Layak

Dari tabel di atas menunjukkan bahwa dari 23 calon peminjam hasil dari uji penilaian yang dilakukan oleh Koperasi Eka Mulya bahwa 15 calon peminjam dinyatakan diterima, 8 calon peminjam ditolak.

V. KESIMPULAN 5.1 Kesimpulan

1. Sistem pendukung keputusan yang dibangun dapat melakukan proses penyeleksian anggota dalam memberikan pinjaman uang sesuai dengan yang diharapkan.

2. Sistem pendukung keputusan yang dibangun memberikan fasilitas untuk melakukan pengelolaan data kriteria maupun subkriteria, sehingga dapat memberikan keleluasaan bagi pengguna dalam penggunaan aplikasi SPK ini.

3. Hasil dari perhitungan penilaian anggota disimpan dalam database, sehingga pengguna memiliki data yang dapat dipergunakan sebagai bukti pengambilan keputusan.

4. Dalam proses penilaian lebih optimal dengan adanya sistem yang terintegrasi, sehingga waktu yang diperlukan dalam proses menjadi lebih cepat.

5. Melalui Analisis yang dilakukan dengan menggunakan metode Analytical Hierarchy Process (AHP) diketahui bahwa hasil perhitungan bobot nilai mendekati nilai bobot standar yang telah ditetapkan pada perusahaan tersebut. Sehingga dapat disimpulkan jika bobot nilai untuk setiap komponen sama dengan bobot nilai standar perusahaan tersebut.

5.2. Saran

1. Untuk penelitian selanjutnya diharapkan sistem ini bisa berkembang, bukan hanya dapat menentukan layak

atau tidak layak dalam mendapatkan pinjaman tetapi dapat mencakup seluruh prosedur perpinjaman yang ada (kapasitas melunasi, penagihan dan lain-lain) dan dapat menganalisa dan membahas kebijakan yang akan diambil pihak koperasi, sehingga program dapat dipergunakan secara optimal.

2. Sebaiknya pengembangan program sistem pendukung keputusan kelayakan pemberian pinjaman uang dapat dijadikan media yang tepat bagipenggunanya, dalam menerima informasi yang akurat, terpercaya, dan memiliki nilai yang efektif serta efisien bagi pengguna. 3. Pengetahuan sistem pendukung keputusan kelayakan

pemberian pinjaman uang diperlengkap dengan penambahan kompleksitas kriteria yang diberikan, agar dapat menentukan kelayakan pemberian pinjaman kepada calon peminjam dengan tepat dan akurat.