Informasi Dokumen

- Penulis:

- Dr. Darmawan, M.AB

- Pengajar:

- Dini Maulana Lestari, S.E

- Sekolah: uny

- Mata Pelajaran: manajemen keuangan

- Topik: Dasar-Dasar Memahami Rasio dan Laporan Keuangan

- Tipe: buku

- Tahun: 2020

- Kota: yogyakarta

Ringkasan Dokumen

I. Pengantar Laporan Keuangan

Bagian ini memberikan pemahaman dasar tentang laporan keuangan, yang merupakan catatan tertulis mengenai aktivitas dan kondisi keuangan suatu entitas. Terdapat empat komponen utama dalam laporan keuangan yang mencakup neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas. Setiap komponen memiliki fungsi penting dalam menyajikan informasi yang diperlukan untuk menilai kinerja dan kondisi keuangan perusahaan. Dengan memahami laporan keuangan, mahasiswa dapat mengevaluasi kinerja perusahaan dan membuat keputusan yang lebih baik dalam manajemen keuangan.

1.1 Pengertian Laporan Keuangan

Laporan keuangan adalah catatan formal yang menyajikan aktivitas dan kondisi keuangan suatu entitas. Ini mencakup informasi penting yang digunakan untuk menilai kesehatan keuangan dan kinerja perusahaan dalam periode tertentu. Laporan keuangan juga sering diaudit untuk memastikan akurasi dan kepatuhan terhadap standar akuntansi yang berlaku.

1.2 Kenapa Laporan Keuangan Penting?

Laporan keuangan sangat penting karena memberikan informasi yang diperlukan untuk pengambilan keputusan. Pemberi pinjaman, investor, dan manajemen menggunakan laporan ini untuk menilai kinerja dan kesehatan keuangan perusahaan. Dengan laporan yang akurat, perusahaan dapat mengidentifikasi tren dan membuat keputusan strategis yang mendukung keberlangsungan dan pertumbuhan bisnis.

1.3 Tujuan Umum Laporan Keuangan

Tujuan umum laporan keuangan adalah untuk memberikan informasi yang berguna bagi pemangku kepentingan dalam pengambilan keputusan. Ini termasuk informasi tentang hasil operasi, posisi keuangan, dan arus kas organisasi. Laporan ini membantu dalam analisis kinerja dan perencanaan masa depan, serta memberikan dasar bagi keputusan investasi dan kredit.

1.4 Kekurangan Laporan Keuangan

Meskipun laporan keuangan sangat berguna, terdapat beberapa keterbatasan yang perlu diperhatikan. Ini termasuk kebijakan akuntansi yang berbeda, estimasi yang digunakan dalam penyusunan laporan, dan potensi penipuan. Pengguna laporan keuangan harus memahami keterbatasan ini untuk membuat keputusan yang lebih baik dan menghindari kesalahan dalam analisis.

1.5 Soal Latihan

Soal latihan dirancang untuk menguji pemahaman mahasiswa tentang pentingnya laporan keuangan. Mahasiswa diminta untuk mencari berita terkait dan menganalisisnya berdasarkan teori yang telah dipelajari, sehingga dapat mengaitkan praktik nyata dengan konsep yang ada.

II. Jenis dan Komponen Laporan Keuangan

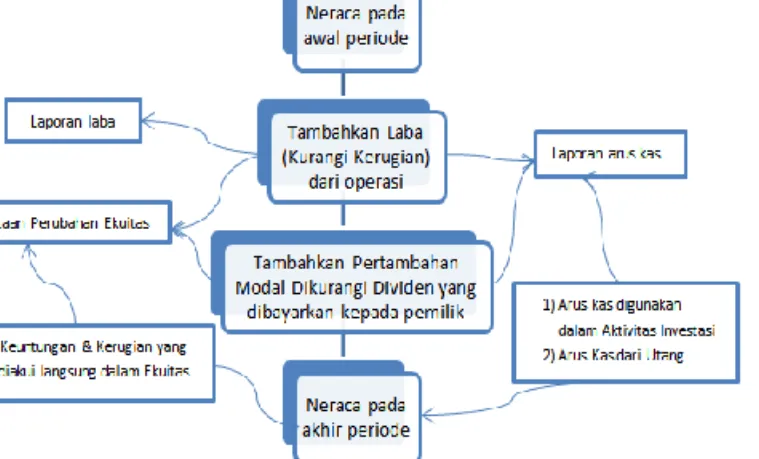

Bagian ini membahas jenis-jenis laporan keuangan dan komponen yang menyusunnya. Laporan keuangan terdiri dari laporan posisi keuangan (neraca), laporan laba rugi, laporan arus kas, dan pernyataan perubahan ekuitas. Setiap jenis laporan memiliki tujuan dan informasi spesifik yang berbeda, tetapi saling melengkapi dalam memberikan gambaran menyeluruh tentang kondisi keuangan perusahaan.

2.1 Jenis Laporan Keuangan

Terdapat empat jenis laporan keuangan utama: neraca, laporan laba rugi, laporan arus kas, dan pernyataan perubahan ekuitas. Masing-masing laporan ini menyajikan informasi yang berbeda namun saling terkait untuk memberikan gambaran lengkap tentang kesehatan keuangan perusahaan.

2.2 Komponen Laporan Keuangan

Komponen laporan keuangan mencakup aset, kewajiban, dan ekuitas dalam neraca; pendapatan dan biaya dalam laporan laba rugi; serta arus kas dari aktivitas operasi, investasi, dan pendanaan. Memahami komponen ini penting untuk analisis keuangan yang mendalam dan pengambilan keputusan manajerial.

III. Pengantar Analisis Laporan Keuangan

Analisis laporan keuangan adalah proses penting untuk memahami kinerja perusahaan. Dalam bagian ini, konsep analisis vertikal dan horisontal diperkenalkan, memberikan kerangka kerja bagi mahasiswa untuk menganalisis laporan keuangan secara efektif. Pemahaman ini sangat penting untuk pengambilan keputusan yang berbasis data.

3.1 Rasionalisasi

Rasionalisasi dalam analisis laporan keuangan membantu mahasiswa memahami mengapa analisis tersebut diperlukan. Ini menjelaskan pentingnya data keuangan dalam pengambilan keputusan dan bagaimana informasi tersebut dapat mempengaruhi strategi manajemen.

3.2 Analisis Vertikal

Analisis vertikal melibatkan perbandingan setiap item dalam laporan keuangan dengan totalnya, memberikan perspektif tentang proporsi dan komposisi. Ini membantu dalam menilai struktur keuangan perusahaan dan mengidentifikasi area yang perlu perhatian.

3.3 Analisis Horisontal

Analisis horisontal membandingkan laporan keuangan dari periode ke periode untuk mengidentifikasi tren dan perubahan. Ini penting untuk memahami pertumbuhan perusahaan dan efektivitas strategi yang diterapkan.

3.4 Latihan Soal

Latihan soal di bagian ini dirancang untuk menguji pemahaman mahasiswa tentang analisis laporan keuangan. Mahasiswa diminta untuk menerapkan teknik analisis yang telah dipelajari pada data nyata, sehingga memperkuat keterampilan analitis mereka.

IV. Pengantar Analisis Rasio

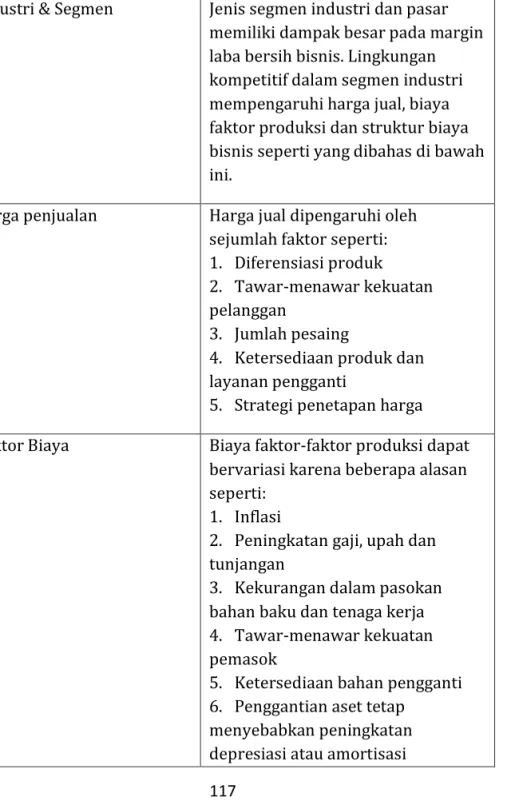

Analisis rasio adalah alat penting dalam evaluasi kinerja keuangan. Bagian ini menjelaskan berbagai jenis rasio yang digunakan untuk mengukur likuiditas, solvabilitas, dan profitabilitas perusahaan. Pemahaman tentang rasio ini memungkinkan mahasiswa untuk melakukan analisis yang lebih mendalam dan membuat keputusan yang lebih baik.

4.1 Pengertian Analisis Rasio

Analisis rasio adalah metode untuk mengevaluasi kinerja keuangan dengan membandingkan berbagai angka dalam laporan keuangan. Ini memberikan wawasan tentang efisiensi operasional dan kesehatan keuangan perusahaan, yang sangat penting bagi manajer dan investor.

4.2 Jenis-jenis Analisis Rasio

Ada beberapa jenis rasio keuangan, termasuk rasio likuiditas, solvabilitas, dan profitabilitas. Masing-masing rasio ini memberikan informasi yang berbeda dan membantu dalam pengambilan keputusan yang lebih baik berdasarkan data keuangan.

4.3 Kegunaan Analisis Rasio

Analisis rasio digunakan untuk menilai kinerja keuangan perusahaan, membandingkan dengan pesaing, dan mengidentifikasi tren. Ini membantu manajer dalam merumuskan strategi dan membuat keputusan yang lebih tepat berdasarkan data yang ada.

4.4 Latihan Soal

Latihan soal di bagian ini bertujuan untuk menguji pemahaman mahasiswa tentang analisis rasio. Mahasiswa diharapkan dapat menghitung dan menganalisis rasio dari laporan keuangan yang diberikan, sehingga meningkatkan keterampilan analitis mereka.

Referensi Dokumen

- Cost Accounting ( James A. Cashin, Ralph S. Polimeni )

- Focus on Value: A Corporate and Investor Guide to Wealth Creation ( James L. Grant, James A. Abate )

- Intermediate Accounting: Reporting and Analysis ( James M. Wahlen, Jefferson P. Jones, Donald Pagach )

- Financial Reporting, Financial Statement Analysis and Valuation ( James M. Wahlen, Stephen P. Baginski, Mark Bradshaw )

- Accounting For Managers ( Jelsy Joseph Kuppapally )