BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Ketatnya persaingan dalam dunia bisnis menjadi pemicu yang kuat bagi manajemen perusahaan untuk menampilkan performa terbaik dari perusahaan yang dipimpinnya. Karena baik buruknya performa perusahaan akan berdampak terhadap nilai pasar perusahaan di pasar dan juga mempengaruhi minat investor untuk menanam investasi atau menarik investasinya di sebuah perusahaan. Selain bertanggung jawab untuk menampilkan performa terbaik perusahaan, manajemen juga bertanggung jawab untuk menyediakan laporan keuangan bagi semua pihak yang berkepentingan dengan informasi akuntansi perusahaan.

Laporan keuangan merupakan sarana atau alat penting yang digunakan untuk menghubungkan manajer dan pemilik. Tujuan dari laporan keuangan adalah untuk menyampaikan informasi yang berguna dalam menilai kemampuan manajemen dalam menggunakan sumber daya perusahaan secara efektif guna mencapai sasaran utama perusahaan (Belkaoui, 2006: 217 dalam Atawarman, 2011)

Menurut PSAK No.1 Paragraf ke 7 Tahun 2012 tujuan dari pembuatan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi (Aprilia, 2015). Secara umum, seluruh bagian dari laporan keuangan sangat penting dan

diperlukan dalam pengambilan keputusan.Namun, perhatian para pemakai laporan keuangan cenderung lebih terpusat terhadap informasi laba yang terdapat dalam laporan laba rugi, tanpa memperhatikan bagaimana prosedur yang digunakan untuk menghasilkan informasi laba tersebut.(Beattie, et al., 1994 dalam Nikelana, 2015).

Informasi laba juga membantu pemilik dalam menilai earnings power (kekuatan laba) untuk memperkirakan risiko di masa yang akan datang. Pentingnya informasi laba ini disadari oleh pihak manajemen selaku penyusun laporan keuangan. Oleh sebab itu, laba sering dimanipulasi atau direkayasa oleh pihak manajemen yang dikenal dengan istilah earnings management atau manajemen laba. Manfaat dari informasi laba yaitu untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Informasi laba dalam laporan keuangan bertujuan untuk menaksir risiko investasi atau meminjamkan dana, membantu mengestimasi kemampuan laba, dan menilai kinerja manajemen. Hal inilah yang menjadikan informasi earnings memainkan suatu peranan yang signifikan dalam proses pengambilan keputusan oleh pengguna laporan keuangan. Artinya manajemen berusaha untuk mengelola earnings dalam usahanya membuat entitas tampak bagus secara financial (Agriyanto, 2006). Salah satu parameter yang digunakan untuk mengukur kinerja manajemen adalah laba.

Aprilia (2012) menyatakan bahwa informasi laba secara umum menjadi perhatian utama dalam penaksiran kinerja atau pertanggungjawaban manajemen. Informasi laba ini juga membantu pemilik atau pihak lain untuk melakukan penaksiran atas kekuatan laba perusahaan di masa yang akan datang. Pentingnya informasi laba ini disadari oleh manajemen, sehingga manajemen cenderung melakukan disfunctional behaviour (perilaku tidak semestinya), yaitu dengan melakukan perataan laba (income smoothing) untuk mengatasi berbagai konflik yang timbul antara manajemen dengan berbagai pihak yang berkepentingan dengan perusahaan. Disfunctional behaviour tersebut dipengaruhi oleh adanya asimetri informasi (information asymetry) dalam konsep teori keagenan (agency theory). Perataan laba menurut (Beidleman, 1973 dalam Atawarman, 2011) adalah sebagai suatu upaya yang sengaja dilakukan untuk memperkecil fluktuasi pada tingkat laba yang dianggap normal bagi suatu perusahaan. Perataan laba merupakan salah satu bentuk dari manajemen laba. Tindakan manajemen laba yang dilakukan olah manajer dapat dipengaruhi oleh beberapa faktor permintaan untuk pendanaan eksternal, insiden trading, hutang, bonus atau struktur perusahaan. Terdapat berbagai macam proksi yang digunakan untuk mengukur kinerja yang dilakukan perusahaan seperti leverage dan profitabilitas (Desi Kartikasari, 2011).

Fenomena perataan laba di Indonesia terjadi pada salah satu perusahaan manufaktur, yaitu PT Kimia Farma Tbk. Pada tahun 2001, Kementerian BUMN dan BAPEPAM menilai bahwa laba bersih yang telah dilaporkan sebesar 132 milyar tersebut terlalu besar dan mengandung unsure rekayasa. Kesalahan pada

laporan yang telah disajikan PT Kimia Farma Tbk berkaitan dengan persediaan, karena nilai yang terdapat dalam daftar harga persediaan yang digelembungkan (Parsaoran, 2009).

Seperti yang dinyatakan oleh Juniarti dan Corolina (2005) bahwa apapun tujuan dan alasan yang melatarbelakangi manajemen melakukan perataan laba, tetap saja tindakan tersebut dapat merubah kandungan informasi atas laba yang dihasilkan perusahaan. Hal ini perlu diwaspadai oleh pengguna laporan keuangan, karena informasi yang telah mengalami penambahan atau pengurangan tersebut dapat menyesatkan pengambilan keputusan yang akan diambil. Sebagian besar penelitian di Indonesia mengenai perataan laba dikaitkan dengan beberapa faktor yang mempengaruhi praktik perataan laba dan pengaruh perataan laba terhadap stock return. Seperti halnya manajemen laba, konsep perataan laba dilatarbelakangi oleh teori keagenan, dimana diasumsikan principal (pemilik) dan agent (manajemen) sama-sama memiliki kepentingan untuk memaksimumkan utilitas masing-masing dari informasi yang dimiliki, sehingga menimbulkan konflik kepentingan yaitu adanya asimetri informasi (Budiasih, 2009). Perataan laba tidak akan terjadi apabila laba yang dihasilkan sesuai dengan laba yang diharapkan. Perusahaan yang melakukan praktik perataan laba, akan mampu mengendalikan excess return ketika perusahaan mengumumkan laba. Jika informasi laba yang diumumkan merupakan good news bagi investor, maka harga saham akan meningkat dan memberikan excess return yang besar bagi investor sehingga hal tersebut menarik perhatian investor lain untuk berinvestasi di perusahaan tersebut. Jika informasi laba tersebut merupakan bad news, maka

harga saham akan turun dan menyebabkan investor melepas atau menarik investasinya dari perusahaan. Dengan menampilkan laba yang relatif stabil diharapkan dapat meningkatkan persepsi pihak eksternal mengenai kinerja manajemen perusahaan tersebut (Salno dan Baridwan, 2000).

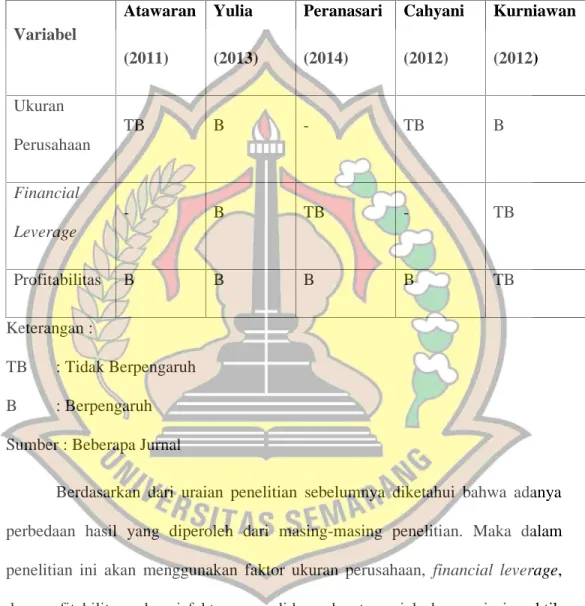

Dalam beberapa penelitian sebelumnya ukuran perusahaan, financial leverage, dan profitabilitas merupakan faktor yang mempengaruhi adanya tindakan praktik perataan laba (Atawarman, 2011; Yulia, 2013; Peranasari dan Dharmadiaksa, 2014; Cahyani, 2012; dan Kurniawan, 2012)

Hasil penelitian mengenai variabel ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan menurut berbagai cara, antara lain: total aset, log size, nilai pasar saham, dan lain-lain (Yulia, 2013). Penentuan ukuran perusahaan dalam penelitian ini didasarkan kepada total aset perusahaan, karena total aset dianggap lebih stabil dan lebih dapat mencerminkan ukuran perusahaan (Machfoedz 1994 dalam Herawaty 2005). Semakin besar ukuran suatu perusahaan maka semakin banyak mendapatkan perhatian baik dari para analisis, investor maupun pemerintah (Ernawati, 2011). Perusahaan yang ukurannya lebih besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan perataan laba (Herawaty, 2005) , sebut saja penelitian yang dilakukan oleh Atawarman (2011) yang mengidentifikasi faktor-faktor yang mempengaruhi perataan laba menunjukan bahwa ukuran perusahaan tidak berpengaruh terhadap tindakan perataan laba. Bertentangan dengan penelitian Yulia (2013) bahwa ukuran perusahaan berpengaruh terhadap tindakan perataan laba.

Berdasarkan political cost hypothesis dalam teori akuntansi positif dikemukakan bahwa perusahaan besar cenderung untuk melakukan pengelolaan atas laba di antaranya melakukan income decreasing (penurunan laba) saat memperoleh laba tinggi untuk menghindari munculnya peraturan baru dari pemerintah, contohnya menaikkan pajak penghasilan perusahaan. Tindakan perataan laba dapat dilakukan oleh manajemen apabila utilitas manajemen dinilai oleh level dan tingkat pertumbuhan besarnya ukuran perusahaan (Belkaoui 2006). Dalam hal ini kinerja manajemen dinilai berdasarkan besar kecilnya perusahaan yang dilihat berdasarkan total modal yang digunakan, total aset perusahaan atau berdasarkan total penjualan yang diperoleh. Hal ini tejadi karena nilai total aktiva dari suatu perusahaan bukan merupakan tolak ukur yang sesuai untuk me-nentukan besar kecilnya perusahaan, tapi dilihat dari tingkat kemakmuran dari perusahaan tersebut.

Financial Leverage menunjukkan sejauh mana aset perusahaan telah dibiayai oleh penggunaan hutang (Kasmir, 2008). Financial Leverage diproksikan dengan debt to total asset yang diperoleh melalui total utang dibagi dengan total aset. Adanya indikasi perusahaan melakukan perataan laba untuk menghindari pelanggaran perjanjian utang dapat dilihat melalui kemampuan perusahaan tersebut untuk melunasi utangnya dengan menggunakan aset yang dimiliki. Perusahaan yang mempunyai tingkat leverage yang tinggi diduga melakukan perataan laba karena perusahaan terancam default sehingga manajemen membuat kebijakan yang dapat meningkatkan pendapatan. Tingkat Leverage yang tinggi mengidentifikasikan resiko perusahaan yang tinggi pula

sehingga kreditor sering memperhatikan besarnya resiko ini. Namun dengan tingkat laba yang tinggi (stabil) maka resiko perusahaan akan kecil (Subramanyam, 2010) dalam Yulia (2013), hal inilah yang memicu manajemen untuk mengurangi resiko perusahaan dengan berupaya mengstabilkan tingkat laba perusahaan dengan berbagai cara, baik itu melalui income smoothing.

Beberapa penelitian telah mencoba untuk mengidentifikasikan dan menguji faktor-faktor yang mendorong manajemen dalam melakukan perataan laba, namun masih menunjukkan signifikansi hasil yang berbeda pada setiap penelitiannya. Financial leverage yang dilakukan Ernawati (2011) yang diproksikan dengan debt to equity ratio (DER) adalah tidak mempunyai pengaruh yang signifikan terhadap praktek perataan laba. Berbeda dengan hasil peneltian yang dilakukan Wulandari, (2013) yang diproksikan dengan debt to equity ratio (DER) adalah bahwa financial leverage berpengaruh terhadap praktek perataan laba. Hal ini kemungkinan disebabkan karena Debt Ratio merupakan rasio yang menggambarkan proporsi penggunaan hutang untuk membiayai investasinya, dan bukan menggambarkan kinerja manajemen sehingga manajemen tidak termotivasi untuk melakukan perataan laba.

Profitabilitas merupakan faktor yang diduga dapat mempengaruhi laba, karena tingkat keuntungan terkait langsung dengan obyek perataan laba (Juniarti dan Carolina 2005). Profitabilitas ialah rasio yang bertujuan untuk dapat mengetahui kemampuan perusahaan didalam menghasilkan laba selama periode tertentu serta memberikan gambaran mengenai tingkat efektifitas manajemen didalam melaksanakan kegiatan operasinya. Efektifitas manajemen dilihat dari

laba yang dihasilkan terhadap penjualan serta investasi perusahaan. Dalam penelitian ini profitabilitas diukur dengan rasio ROA (Return On Assets) dengan cara membandingkan laba setelah pajak dengan total aset. Return On Assets (ROA) menunjukkan efektivitas perusahaan dalam mengelola aset baik dari modal sendiri maupun dari modal pinjaman, investor akan melihat seberapa efektif suatu perusahaan dalam mengelola assets. Semakin tinggi tingkat Return On Assets (ROA) maka akan memberikan efek terhadap volume penjualan sa-ham, artinya tinggi rendahnya Return On Assets (ROA) akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan.

Penelitian terdahulu menyediakan bukti empiris yang belum konsisten. Peranasari dan Dharmadiaksa (2014) ROA berpengaruh positif signifikan terhadap praktik perataan laba. Tingkat profitabilitas yang stabil dapat menarik minat investor dalam menanamkan investasinya karena perusahaan dianggap baik dalam menghasilkan laba, sehingga menyebabkan manajemen terdorong melakukan pemerataan laba. Berbeda dengan hasil penelitian yang dilakukan oleh Kurniawan (2012) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap praktik perataan laba.

Tabel 1.1 Research Gap

Faktor – faktor yang mempengaruhi Perataan Laba

Variabel Atawaran (2011) Yulia (2013) Peranasari (2014) Cahyani (2012) Kurniawan (2012) Ukuran Perusahaan TB B - TB B Financial Leverage - B TB - TB Profitabilitas B B B B TB Keterangan : TB : Tidak Berpengaruh B : Berpengaruh Sumber : Beberapa Jurnal

Berdasarkan dari uraian penelitian sebelumnya diketahui bahwa adanya perbedaan hasil yang diperoleh dari masing-masing penelitian. Maka dalam penelitian ini akan menggunakan faktor ukuran perusahaan, financial leverage, dan profitabilitas sebagai faktor yang diduga dapat menjelaskan variasi praktik perataan laba. Karena menurut peneliti faktor-faktor tersebut lebih berdampak terhadap dilaksanakannya praktik perataan laba pada suatu perusahaan. Peneliti menggunakan data sampel perusahaan manufaktur yang terdeftar di Bursa Efek Indonesia (BEI). Alasan peneliti memilih perusahaan manufaktur adalah karena

perusahaan manufaktur merupakan perusahaan yang memiliki asset tetap yang besar, dimana dalam asset tetap tersebut terdapat aspek – aspek yang mudah untuk dimodifikasi atau dimanipulasi. Dalam penelitian ini peneliti menggunakan indeks eckel untuk mengetahui perusahaan tersebut sebagai perusahaan perata laba atau bukan sebagai perusahaan perata dalam kurun waktu dari tahun 2010 sampai dengan tahun 2014.

Berdasarkan dari latar belakang diatas, maka peneliti melakukan penelitian tentang “ PENGARUH UKURAN PERUSAHAAN, FINANCIAL LAVERAGE , DAN PROFITABILTAS TERHADAP PERATAAN LABA (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indnesia Periode 2010-2014).”

1.2 Rumusan Masalah

Beberapa Fenomena perataan laba di Indonesia terjadi pada salah satu perusahaan manufaktur, yaitu PT Kimia Farma Tbk. Pada tahun 2001, Kementerian BUMN dan BAPEPAM menilai bahwa laba bersih yang telah dilaporkan sebesar 132 milyar tersebut terlalu besar dan mengandung unsur rekayasa. Kesalahan pada laporan yang telah disajikan PT Kimia Farma Tbk berkaitan dengan persediaan, karena nilai yang terdapat dalam daftar harga persediaan yang digelembungkan, serta dari beberapa research gap menyatakan hasil yang inkosisten mengenai variable variable yang mempengaruhi alasan perusahaan melakukan perataan laba. Maka dapat disimpulkan rumusan masalah dalam penelitian ini adalah meningkatnya kasus praktik pertaan laba, dimana hal itu sengaja dilakukan untuk menguntungkan pihak perusahaan atau pemegang

saham. Untuk itu rumusan masalahnya adalah bagaimana cara agar dapat mengurangi tingkat praktik perataan laba dengan memperhatikan ukuran perusahaan , financial leverage dan profitabilitas. Oleh karena itu peneliti tertarik untuk menguji kembali mengenai ukuran perusahaan , financial laverage, dan profitabilitas terhadap Perataan Laba. Adapun pertanyaan penelitiannya adalah sebagai berikut :

1. Apakah ukuran perusahaan berpengaruh signifikan terhadap perataan laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) 2010-2014?

2. Apakah financial laverage berpengaruh signifikan terhadap perataan laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) 2010-2014?

3. Apakah profitabiltas berpengaruh signifikan terhadap perataan laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) 2010-2014?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah :

1. Untuk menganalisis pengaruh Ukuran Perusahaan terhadap Perataan Laba pada Perusahaan Manufaktur yang listing di Bursa Efek Indonesia (BEI) 2010-2014.

2. Untuk menganalisis pengaruh Financial Laverage terhadap Perataan Laba pada Perusahaan Manufaktur yang listing di Bursa Efek Indonesia (BEI) 2010-2014.

3. Untuk menganalisis pengaruh Profitabilitas terhadap Perataan Laba pada Perusahaan Manufaktur yang listing di Bursa Efek Indonesia (BEI) 2010-2014.

1.4 Manfaat Penelitian 1. Bagi Peneliti

Meningkatkan, memperluas serta memahami teori-teori serta ilmu informasi terkait manajemen laba khususnya tindakan perataan laba (income smoothing) dan berguna untuk menambah pengetahuan mengenai kesulitan-kesulitan yang dihadapi perusahaan dan merupakan penerapan teori-teori yang diperoleh dengan praktik yang terjadi di lapangan.

2. Bagi Akademis

Hasil penelitian ini diharapkan dapat memberikan kontribusi pada pengembangan teori, terutama kajian akuntansi keuangan mengenai manajemen laba dan ukuran perusahan, financial leverage, dan profitabilitas terhadap kinerja perusahaan.

Penelitian ini diharapkan berguna untuk menambah pengetahuan tentang informasi sekaligus bahan acuan untuk perbandingan dalam penelitian serupa.

Menjadikan motivasi untuk melakukan penelitian selanjutnya terkait dengan perataan laba.

3. Bagi Praktisi

Dapat memberikan gambaran mengenai praktik manajemen laba serta income smoothing dalam penyajian laporan keuangan sebuah lembaga atau perusahaan, sehingga para investor ataupun masyarakat dapat mengambil keputusan berinvestasi secara tepat.

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1 Variable Penelitian

Variable penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2009). Ada dua variabel yang digunakan dalam penelitian ini, yaitu variabel independen dan variabel dependen. Penelitian ini menggunakan variabel Ukuran Perusahaan, Financial Leverage dan Profitabilitas sebagai variabel independennya dan tindakan Perataan Laba sebagai variabel dependennya.

3.1.1.1Variabel Dependen

Variabel dependen atau variable terikat merupakan faktor-faktor yang diobservasi dan diukur untuk menentukan adanya pengaruh dari variabel bebas (Anggana, 2013). Variabel dependen dalam penelitian ini adalah perataan laba.

3.1.1.2Variabel Independen

Variabel independen atau disebut juga variabel bebas, merupakan variabel yang diduga mempengaruhi variabel dependen. Variabel independen merupakan variabel yang dapat mempengaruhi variabel terikat secara positif atau

negatif (Sekaran, 2006). Dari definisi diatas maka variabel independen dalam penelitian ini adalah ukuran perusahaan, financial leverage, dan profitabilitas.

3.1.2 Definisi Operasional

Definisi operasional merupakan penjelasan bagaimana kita mengukur variable. Pengukuran tersebut dapat dilakukan dengan angka – angka atau atribut tertentu (Asep Hermawan dalam Susanti 2015).

3.1.2.1Perataan Laba (Income Smoothing)

Perataan laba dapat didefinisikan sebagai cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artifisial melalui metode akuntansi, maupun secara riil melalui transaksi. Perataan laba artifisial adalah perataan laba yang terjadi apabila manajemen memanipulasi saat pencatatan akuntansi untuk menghasilkan aliran laba yang rata (Atmini, 2000 dalam Nikelana 2015). Tindakan perataan laba adalah suatu sarana yang dapat digunakan manajemen untuk mengurangi fluktuasi pelaporan penghasilan dan memanipulasi variabel-variabel akuntansi atau dengan melakukan transaksi - transaksi riil. Tindakan perataan laba diukur dengan Indexs Eckel (1981) menggunakan Coefficien Variation (CV) variabel laba bersih dan variabel penjulan, dengan rumus :

Keterangan :

∆I = Perubahan Laba dalam suatu periode

∆S = Perubahan penjualan dalam suatu periode

CV = Koefisien variasi dari variabel.

Jika nilai IPL ≥ 1, maka perusahaan diasumsikan tidak melakukan praktik perataan laba dan diberi nilai 0.

Jika nilai IPL < 1 , maka perusahaan diasumsikan melakukan praktik perataan laba dan diberi nilai 1.

3.1.2.2Ukuran Perusahaan

Ukuran perusahaan merupakan besaran perusahaan yang ditentukan dari jumlah total aktiva yang dimiliki perusahaan (Juniarti dan Corolina, 2005). Dalam hal ini ukuran perusahaan diukur dengan menggunakan natural logaritma total asset yang dimiliki perusahaan. Ukuran perusahaan ini juga hanya terbagi dalam tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (smaal frim).Penentuan ini ukuran perusahaan ini didasarkan kepada total asset perusahaan (Machfoedz, 1994) dalam (Suwito dan Arleen, 2005).

Pengukuran variabel ukuran perusahaan yaitu :

3.1.2.3Financial Leverage

Variabel ini diukur dengan rasio antara total hutang dengan total aktiva. Skala pengukuran yang digunakan adalah skala rasio. Variabel independen Financial Leverage menunjukkan efisiensi perusahaan memanfaatkan ekuitas pemilik dalam rangka mengantisipasi hutang jangka panjang dan hutang jangka pendek perusahaan sehingga tidak akan mengganggu operasi perusahaan secara keseluruhan dalam jangka panjang (Copeland, 1996). Sehingga Financial Leverage dalam penelitian ini dapat diukur dengan menggunakan Debt to Total Assets dimana rasio ini memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan.

Rumus debt to equity ratio yaitu :

3.1.2.4 Profitabilitas

Variabel ini diartikan sebagai tingkat keuntungan bersih yang mampu dicapai perusahaan pada saat menjalankan operasinya. Variabel ini dinyatakan dengan menggunakan rasio Return On Assets (Harahap 1993), ROA biasanya dipakai oleh perusahaan untuk mengukur kemampuan mereka untuk menghasilkan laba menggunakan aset – aset yang yang mereka miliki.

Rumus Return On Assets yaitu :

DER = x 100%

Tabel 3.1

Definisi Operasional

Variabel Definisi Rumus Skala Sumber

Ukuran Perusahaan

Variabel ini diukur dengan rata-rata jumlah nilai kekayaan yang dimiliki suatu perusahaan (total aktiva).

Total aktiva Rasio Atawarman (2011)

Financial Leverage

Variabel ini diukur dengan rasio antara total hutang dengan total aktiva. DER= Total Hutang Total Aktiva Rasio Ernawati (2011) Profitabilitas Tingkat keuntungan bersih yang mampu dicapai perusahaan pada saat menjalankan operasinya. ROA =

(Earning After Tax) (Total Aset) x100%

Rasio Mona Yulia (2013)

Perataan Laba

Diproksikan dengan rumus Indexs Eckel, untuk menentukan apakah perusahaan melakukan tindakan perataan laba. IPL = (CV ΔI) (CV ΔS) Nominal Eckel (1981)

3.2 Objek Penelitian, Unit Sample, Populasi dan Penentuan Sampel

3.2.2 Objek Penelitian dan Unit Sample

Objek penelitian ini adalah Bursa Efek Indonesia yang menyediakan informasi mengenai sampel perusahaan yang diteliti. Informasi tersebut diperoleh antara lain dari IDX Statistic, Indonesian Market Directory(ICMD), dan laporan Keuangan pada perusahaan manufaktur pada periode 2010 – 2014.

Unit sample adalah sasaran berupa data kuantitatif yang diperlukan dalam pengolahan data objek. Unit sampel dalam penelitian ini adalah data perusahaan manufaktur tahun 2010 – 2014 di BEI yang menjadi perusahaan sampel penelitian.

3.2.2 Populasi dan Penentuan Sampel

3.2.2.1 Populasi

Populasi adalah jumlah dari keseluruhan kelompok individu, kejadian-kejadian yang menarik perhatian peneliti untuk diteliti (Sekaran, 2006). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) tahun 2010 - 2014. Perusahaan manufaktur dipilih betujuan untuk menghilangkan bias yang disebabkan oleh perbedaan industri.

3.2.2.2 Sampel

Sampel merupakan sebagian dari populasi. Pemilihan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling, yaitu penentuan sampel berdasarkan kriteria dan karakteristik tertentu (Sugiyono,2010) dalam Aprillia (2015). Adapun kriteria pengambilan sampel sebagai berikut:

1. Perusahaan Manufaktur yang terdaftar di PT. Bursa Efek Indonesia (BEI) periode 2010-2014.

2. Menerbitkan laporan keuangan tahunan dalam mata uang Rupiah selama 5 (lima) tahun berturut-turut yaitu tahun 2010-2014

3. Perusahaan yang mengalami pertumbuhan laba yang positif dalam jangka waktu 5 (lima) tahun masa penelitian yaitu tahun 2010-2014.

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Dalam penelitian ini menggunakan jenis data sekunder. Data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen (Sugiyono, 2010).

Jenis data yang dipakai adalah data sekunder, berupa data-data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 yang diperoleh dari pihak kedua atau tangan kedua.

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan (annual report) yang diperoleh dari dari Bursa Efek Indonesia (BEI) dan Indonesian Capital Market Directory (ICMD).

3.4 Metode Pengumpulan Data

Metode pengumpulan data merupakan cara yang dipergunakan untuk memperoleh data yang digunakan dalam penelitian. Untuk memperoleh data yang diperlukan dalam penelitian ini menggunakan metode pengumpulan data dokumentasi. Metode dokumentasi merupakan teknik pengumpulan data yang tidak langsung ditujukan kepada subjek penelitian (Suhartono, 1999 dalam Hernawati, 2007). Metode ini dilakukan dengan mencatat atau mengumpulkan data-data yang tercantum pada Indonesian Capital Market Directory (ICMD) yang berupa data laporan keuangan perusahaan-perusahaan yang tergabung di dalam industri manufaktur terdaftar di Bursa Efek Indonesia Tahun 2010 - 2014.

3.5 Metode Analisis

3.5.1 Metode analisis data kuantitatif

Metode analisis data kuantitatif merupakan analisa yang menggambarkan dan menerangkan hasil penelitian dari berbagai gejala yang diteliti dalam bentuk angka – angka yang diolah dan kemudian dipakai untuk menguji hipotesis dan pembahasan. Metode ini menggunakan program SPSS sebagai alat untuk menguji

data tersebut dan menggunakan persamaan regresi logistik. Persamaan logistic regression dapat dinyatakan sebagai berikut (Atawarman, 2011) :

Logit (KODE) = α + β1(SIZE) + β2(FL) + β3(PROF)

Keterangan :

Logit (KODE) = Variabel dummy, kategori perusahaan apakah melakukan perataan laba (nilai 1) dan tidak melakukan perataan laba (nilai 0).

α = Konstanta

β1(SIZE) = Ukuran Perusahaan, yang diproksikan melalui pehitungan

jumlah aset.

β2(FL) = Financial Leverage, yang diproksikan melalui pehitungan

nilai DER.

β3(PROF) = Profitabilitas, yang diproksikan melalui pehitungan nilai

ROA.

3.5.2 Metode Analisis Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan data menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami. Statistik deskriptif yang digunakan antara lain: mean, standard deviation, maximal, minimal maupun tabel dan char

3.5.3 Menilai Kelayakan Model Regresi

Pengujian kelayakan model regresi dilihat dengan pengujian Hosmer and Lemeshow’s Goodness of Fit Test. Pengujian ini dilakukan untuk melakukan penilaian mengenai model yang dihipotesiskan agar data empiris sesuai dengan model. Regresi logistik merupakan regresi yang telah mengalami modifikasi, sehingga karakteristik yang ada tidak sama lagi dengan model regresi sederhana atau berganda. Sehingga penentuan signifikansi juga berbeda dengan regresi berganda, yaitu kesesuaian model (goodness of fit) dengan dilihat dari R2 ataupun F test. Jika nilai Hosmer and Lemeshow Goodness of Fit Test statistic sama dengan atau kurang dari 5%, atau 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga model Goodnes Fit tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow Goodness of Fit Test lebih besar dari 5% atau 0,05 maka hipotesis nol tidak dapat ditolak yang berarti model dapat dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali, 2007).

3.5.4 Menilai Keseluruhan Model (Overall Model Fit)

Menilai keseluruhan model (overall model fit) dengan menggunakan Log Likehood value (nilai–2LL), yaitu dengan cara membandingkan antara nilai -2LL pada awal (block number = 0), model ini hanya memasukkan konstanta dengan nilai -2LL. Pada bagian selanjutnya yaitu (block number = 1), model memasukkan konstanta dan variabel independent. Kesimpulannya bila nilai -2LL

Block Number = 0 > dari pada nilai Block Number = 1, maka menunjukkan model regresi yang baik. Log likehood pada regresi logistik, mirip dengan pengertian “Sum of Square Error” pada model regresi, hal ini mengindikasikan penurunan nilai log likehood menunjukkan model yang semakin baik yaitu model yang dihipotesiskan fit dengan data.(Pratiwi, 2013)

3.5.5 Koefisien Determinasi (Negelkerke R Square)

Negerkerke’s R Square merupakan modifikasi dari koefisien Cox dan Snell’s yang memastikan bahwa nilainya bervariasi dari nol (0) sampai satu (1). Hal ini dilakukan dengan cara membagi Cox dan Snell’s R square dengan nilai maksimumnya. Nilai Negerkerke’s R Square dapat disimpulkan seperti dalam analisa regresi berganda, yaitu nilai R Square tersebut memperlihatkan berapa besar variabel independen dalam menejelaskan variabel dependen. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk menjelaskan variabel dependen.(Yulia, 2013)

3.5.6 Pengujian Hipotesis Penelitian

Pengujuian hipotesis bertujuan untuk menguji seberapa jauh semua variabel bebas yang dimasukan dalam model mampu mempengaruhi variabel terkait (Hari, 2011).

Estimasi parameter menggunakan Maximum Likehood Estimation (MLE).

Ha ≠ b1 ≠ b2 ≠ b3 ≠ ... ≠ b1 ≠ 0

Hipotesis nol menyatakan bahwa variabel independen (x) tidak mempunyai pengaruh terhadap variabel respon yag diperhatikan dalam populasi. Kaidah pengambilan keputusan dalam pengujian hipotesis dalam penelitian ini adalah

a. Jika nilai probabilitas (sig) < α = 5% maka hipotesis alternatif didukung. b. Jika nilai probabilitas (sig) > α = 5% maka hipotesis alternatif tidak