ABSTRAK

PENGARUH PERPUTARAN MODAL KERJA DAN BIAYA TENAGA KERJA TERHADAP PROFIABILITAS PERUSAHAAN

(Studi Kasus Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA)

Disusun Oleh RIKY BUDIMAN

NPM 103403167

Pembimbing

Dr. Dedi Kusmayadi., SE., M.Si., Ak.,CA. Rita Tri Yusnita., SE., MM.

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja terhadap profitabilitas, pengaruh biaya tenaga kerja terhadap profitabilitas perusahaan, pengaruh perputaran modal kerja dan biaya tenaga kerja terhadap profitabilitas perusahaan pada perusahaan Kerupuk Hikmat Si Geboy Tea. Metode yang digunakan dalam metode ini adalah deskriptif analitis dengan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui data primer yaitu data yang diperoleh langsung dari sumber data dimana penelitian ini dilaksanakan di perusahaan Kerupuk Hikmat Si Geboy Tea dan data sekunder yaitu data yang diperoleh dari literaturdan buku-buku yang ada hubungannya dengan masalah yang akan diteliti. Alat analisis yang digunakan adalah uji regresi berganda dengan skala pengukuran rasio. Pengujian hipotesis dengan menggunakan uji t. Hasil penelitian menunjukkan bahwa pengujian mengenai pengaruh perputaran modal kerja terhadap profitabilitas perusahaan yaitu perputaran modal kerja berpengaruh signifikan terhadap profitabilitas perusahaan, pengaruh biaya tenaga kerja terhadap profitabilitas perusahaan yaitu biaya tenaga kerja berpengaruh signifikan tetapi berkorelasi negatif terhadap profitabilitas perusahaan, pengaruh perputaran modal kerja dan biaya tenaga kerja terhadap profitabilitas perusahaan yaitu perputaran modal kerja dan biaya tenaga kerja berpengaruh signifikan terhadap profitabilitas perusahaan.

ABSTRACT

EFFECT OF WORKING CAPITAL CYCLE AND LABOR COST TO COMPANY PROFITABILITY

(A Case Study On Company Crackers HIKMAT SI GEBOY TEA)

By :

RIKY BUDIMAN NPM. 103403167

Guidance By :

Dr. Dedi Kusmayadi., SE., M.Si., Ak.,CA. Rita Tri Yusnita., SE., MM.

This study aimed to determine the effect of working capital turnover on profitability, the effect of labor costs on the profitability of the company, the effect of working capital turnover and labor costs on the profitability of the company on the company Crackers Hikmat Si Geboy Tea . The method used in this method is analytical descriptive case study approach . Data was collected through primary data is data obtained directly from the data source where the study was conducted at the company Crackers Geboy The Wisdom of Tea and secondary data is data obtained from literatur and books that had to do with the problem to be investigated . The analytical tool used is multiple regression test with a ratio measurement scale . Hypothesis testing using t-test . The results showed that the testing of the effect of rotation on the profitability of the company working capital working capital turnover is a significant effect on the profitability of the company , the influence of labor costs on the profitability of the company that affect labor costs significantly but negatively correlated to the profitability of the company , the effect of working capital turnover and labor costs work on the profitability of the company that is working capital turnover and labor costs have a significant effect on the profitability of the company .

Latar Belakang Masalah

Dalam menghadapi persaingan dan perubahan iklim perekonomian, perusahaan memerlukan dana yang cukup besar dalam melaksanakan peningkatan kegiatan operasi ataupun melaksanakan perluasan usaha. Dana tersebut bisa berasal dari internal atau eksternal perusahaan. Sumber internal perusahaan berasal dari modal sendiri dan laba yang diperoleh dari kegiatan operasi perusahaan dalam satu periode. Sedangkan dana eksternal perusahaan dapat diperoleh dari kreditur seperti bank dan lembaga keuangan lainnya.

Setiap perusahaan berusaha untuk mencapai tujuan utama yaitu meningkatkan kemampuan dalam memperoleh laba. Demikian pula halnya dengan kegiatan usaha yang dilakukan oleh perusahaan kerupuk HIKMAT SI GEBOY TEA yang merupakan salah satu perusahaan yang bergerak dalam pembuatan makanan, dengan jenis barang yang diproduksi adalah kerupuk dalam berbagai bentuk ada yang bulat dan kotak yang siap di pasarkan. Dalam melaksanakan kegiatan perusahaan tersebut tidak terlepas dari kebutuhan akan modal kerja dan biaya tenaga kerja dan perusahaan kerupuk HIKMAT SI GEBOY TEA berupaya untuk mencapai tujuan memperoleh profit yang baik dengan cara pengaturan terhadap sumber dan penggunaan modal. Kisaran rata-rata modal kerja satu bulan pada perusahaan kerupuk HIKMAT SI GEBOY TEA adalah sebesar Rp.58.500.000 Dan biaya tenaga kerja adalah sebesar Rp.13.500.000

Dari nilai modal kerja tersebut ternyata perusahaan masih belum maksimal dalam mengelola modal kerja khususnya untuk menghasilkan pendapatan jangka pendek dikarenakan banyak pengeluaran untuk proses produksi tersebut seperti pembelian bahan baku, biaya operasional, dan biaya tenaga kerja. Sehingga laba yang dihasilkan masih belum sesuai dengan target perusahaan.

Sistem pemberian gaji atau upah yang dilakukan oleh perusahaan kerupuk HIKMAT SI GEBOY TEA diantaranya dengan menggunakan sistem pembayaran perbulan untuk pegawai yang bekerja mengelola bahan baku menjadi barang jadi dan sistem pembayaran seminggu sekali untuk pekerja yang bekerja di bidang pengepackkan/packing barang akan tetapi gaji atau upah nya tergantung berapa hasil pekerjaan yang telah dilakukan oleh seorang tenaga kerja atau karyawan tersebut.

Identifikasi Masalah

Berdasarkan latar belakang di atas maka penulis mengidentifikasi masalah sebagai berikut: 1) Bagaimana Perputaran Modal Kerja, Biaya Tenaga Kerja dan Profitabilitas pada

Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

2) Bagaimana Pengaruh Perputaran Modal Kerja dan Biaya Tenaga Kerja Secara simultan terhadap Profitabilitas pada Perusahaan Kerupuk Hikmat SI GEBOY TEA.

3) Bagaimana Pengaruh Perputaran Modal Kerja Secara Parsial Terhadap Profitabilitas pada Perusahan Kerupuk HIKMAT SI GEBOY TEA.

4) Bagaimana Pengaruh Biaya Tenaga Kerja secara Parsial terhadap Profitabilitas pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

Tujuan Penelitian

Dari permasalahan di atas, maka tujuan dari penelitian ini adalah:

1) Untuk mengetahui Perputaran Modal Kerja, Biaya Tenaga Kerja dan Profitabilitas pada perusahaan Kerupuk HIKMAT SI GEBOY TEA.

2) Untuk Mengetahui Pengaruh Perputaran Modal Kerja dan Biaya Tenaga Kerja Terhadap Profitabilitas pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

3) Untuk mengetahui Pengaruh Perputaran Modal Kerja secara Parsial terhadap Profitabilitas pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

4) Untuk mengetahui Pengaruh Biaya Tenaga Kerja Secara Parsial Terhadap Profitabilitas Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

Lokasi dan Waktu Penelitian Lokasi Penelitian

Penelitian ini akan dilakukan pada perusahaan kerupuk HIKMAT SI GEBOY TEA Jl. Cicantel Rancamaya No.34 Kecamatan Tamansari Kelurahan Mulyasari RT.002 RW.017 Kota Tasikmalaya Tlp. (0265) 324218

Waktu Penelitian

Adapun waktu penelitian dimulai bulan maret 2014 sampai dengan bulan Mei 2014. Pengertian Perputaran Modal Kerja

Perputaran modal kerja merupakan perputaran/beberapa kali kekayaan atau aktiva lancar yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam periode terntentu (Indriyo Gitosudarmo dan Basri, 2002 : 34). Maka dapat disimpulkan bahwa perputaran modal kerja merupakan arus dana dari kas selama perusahaan bersangkutan dalam keadaan usaha.

Pengertian Biaya Tenaga Kerja

Biaya tenaga kerja adalah pembayaran kepada tenaga kerja sebagai penggunaan jasa untuk menghasilkan suatu produk (Mulyadi, 2005:319). Dengan demikian bahwa biaya tenaga kerja akan timbul akibat dari pemanfaatan tenaga kerja dalam operasi perusahaan. Biaya tenaga kerja terdiri dari gaji pokok, tunjangan, insentif dan upah lembur.

Pengertian Profitabilitas

Profitabilitas adalah kemampuan memperoleh laba, kemampuan perseroan untuk memperoleh laba dan potensi untuk memperoleh penghasilan pada masa yang akan datang yang dapat diukur dengan Return On Equity (ROE) dan Return On Assets (ROA) (Ridwan Tobink dan Nirwan Talankky, 2004: 263). Maka dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dengan melakukan berbagai kebijakan dan keputusan manajemen yang tepat.

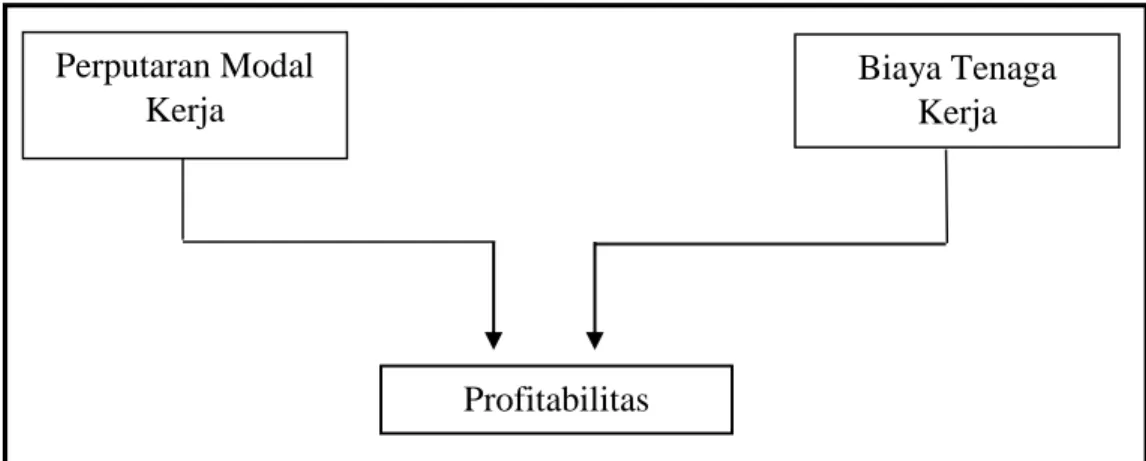

Kerangka Pemikiran

Hubungan antara perputaran modal kerja, biaya tenaga kerja dan profitabilitas perusahaan sebagai berikut : Dengan modal kerja tersebut perusahaan dapat menjalankan kegiatan proses produksi, karena dengan adanya kegiatan produksi dapat menghasilkan produk/barang yang siap untuk dipasarkan sehingga dari hasil pemasaran tersebut akan menghasilkan profit yang di

harapkan oleh perusahaan. Dan juga dalam proses produksi tersebut perusahaan memerlukan biaya tenaga kerja dimana biaya tenaga kerja tersebut yang akan mengerjakan barang produksi yang nantinya akan siap untuk di pasarkan dan menghasilkan profitabilitas bagi perusahaan. Kerangka pemikiran tersebut dapat digambarkan sebagai berikut :

Gambar 2.3 Kerangka Pemikiran Hipotesis

Berdasarkan kerangka pemikiran diatas, maka penulis dapat menarik hipotesis sebagai berikut:

1. Perputaran modal kerja dan biaya tenaga kerja secara simultan berpengaruh terhadap profitabilitas perusahaan.

2. Perputaran moda kerja secara parsial berpengaruh terhadap profitabilitas perusahaan. 3. Biaya tenaga kerja secara parsial berpengaruh terhadap profitabilitas perusahaan.

Operasionalisasi Variabel

Sesuai dengan judul yang dipilih yaitu “Pengaruh Perputaran Modal Kerja dan Biaya Tenaga Kerja Terhadap Profitabilitas” maka terdapat tiga variabel.

Ketiga variabel tersebut terdiri dari dua variabel independen dan satu variabel dependen adalah sebagai berikut :

1) Variabel Independen ( X )

Menurut Sugiyono (2004 : 33) Variabel Independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah :

a. Perputaran Modal Kerja ( X1 ). Dengan indikator adalah frekuensi perputaran modal kerja,

dengan rumus

Penjualan X 1kali

Modal Kerja Rata-rata Perputaran Modal Kerja Biaya Tenaga Kerja Profitabilitas

b. Biaya Tenaga Kerja ( X2 ). Dengan indikatornya adalah gaji pokok, upah lembur, insentif

dan tunjangan 2) Variabel Dependen ( Y )

Yaitu variabel yang keadaanny dipengaruhi oleh varibel lain atau variabel yang tidak bisa berdiri sendiri. Adapun yang merupakan variabel dependen yaitu profitabilitas perusahaan. Indikatornya yaitu Return On Assets (ROA) : Laba sebelum pajak, Total aktiva.

Metode Penelitian

Metode penelitian yang digunakan penulis dalam melakukan penelitian ini adalah metode deskriptif dengan pendekatan studi kasus. Metode deskriptif adalah suatu metode yang menggambarkan keadaan atau situasi perusahaan yang sesungguhnya berdasarkan fakta – fakta atau kejadian – kejadian pada perusahaan tersebut untuk kemudian diadakan suatu analisis sehingga pada akhirnya menghasilkan sebuah kesimpulan (Moh. Nazir, 2003 : 64).

Metode studi kasus atau penelitian tentang status subjek penelitian yang berkenan dengan suatu fase spesifik atau khas dari keseluruhan personalitas. (Moh. Nazir, 2003 : 66)

Data yang diperoleh selama penelitian akan diolah kemudian dianalisis dan diproses lebih lanjut dengan dasar teori yang ada

Hasil Penelitian

Perputaran Modal Kerja pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Berdasarkan hasil penelitian, perputaran modal kerja pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA selama periode Januari 2011 sampai dengan Desember mengalami fluktuasi. Selanjutnya untuk mengetahui besarnya perputaran moda kerja pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA periode Januari 2011 sampai dengan Desember 2013 adalah :

Tabel 4.1

Perputaran Modal Kerja

Perusahaan Kerupuk HIKMAT SI GEBOY TEA Periode Januari 2011 sampai dengan Desember 2013 Tahun Bulan Penjualan (Rp) Modal Kerja (Rp) Perputaran Modal Kerja (kali) Jan-11 78.045.000 47.740.000 1,63 Feb-11 74.849.300 43.120.000 1,73 Mar-11 73.555.500 47.740.000 1,54 Apr-11 74.505.900 46.200.000 1,61 Mei-11 71.122.000 47.740.000 1,48 Jun-11 72.809.600 46.200.000 1,57 Jul-11 76.155.600 47.740.000 1,59 Agu-11 63.994.500 47.740.000 1,34 Sep-11 72.172.000 46.200.000 1,56 Okt-11 74.884.200 47.740.000 1,56 Nov-11 76.287.500 46.200.000 1,65

Des-11 78.888.500 47.740.000 1,65 Jan-12 82.654.800 47.740.000 1,73 Feb-12 70.520.000 43.120.000 1,63 Mar-12 72.217.500 47.740.000 1,51 Apr-12 75.230.800 46.200.000 1,62 Mei-12 73.803.000 47.740.000 1,54 Jun-12 77.306.500 46.200.000 1,67 Jul-12 73.136.100 47.740.000 1,53 Agu-12 62.124.000 47.740.000 1,30 Sep-12 72.091.600 46.200.000 1,56 Okt-12 82.981.000 47.740.000 1,73 Nov-12 75.290.500 46.200.000 1,62 Des-12 86.124.000 55.800.000 1,54 Jan-13 77.808.000 55.800.000 1,39 Feb-13 66.991.500 50.400.000 1,32 Mar-13 82.582.500 55.800.000 1,47 Apr-13 77.103.000 54.000.000 1,42 Mei-13 76.299.000 55.800.000 1,36 Jun-13 75.834.000 54.000.000 1,40 Jul-13 74.850.000 55.800.000 1,34 Agu-13 72.298.000 55.800.000 1,29 Sep-13 75.630.000 54.000.000 1,40 Okt-13 75.409.200 55.800.000 1,35 Nov-13 73.954.500 54.000.000 1,36 Des-13 89.949.500 55.800.000 1,61 Sumber : Perusahaan Kerupuk HIKMAT SI GEBOY TEA

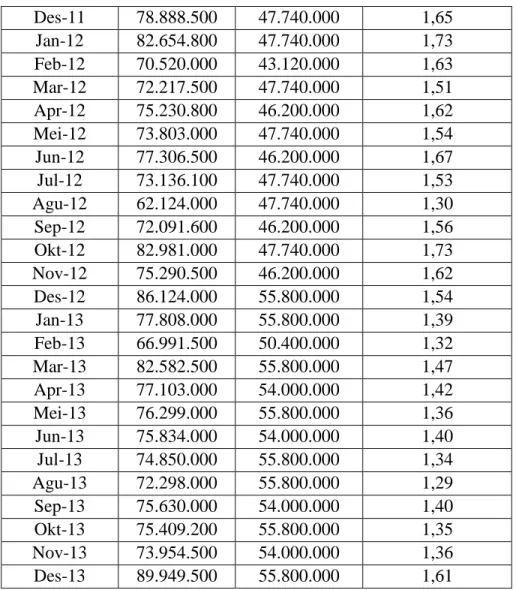

Biaya Tenaga Kerja pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Adapun hasil penelitian penulis selama ini mengenai biaya tenaga kerja yang terjadi pada perusahaan kerupuk HIKMAT SI GEBOY TEA selama periode Januari 2011 sampai dengan Desember 2013 adalah :

Tabel 4.2 Biaya Tenaga Kerja

Perusahaan Kerupuk HIKMAT SI GEBOY TEA Periode Januari 2011 – Desember 2013 Tahun Bulan Gaji Pokok (Rp) Upah Lembur (Rp) Tunjangan (Rp) Insentif (Rp) Biaya Tenaga Kerja (Rp) Jan-11 6.000.000 2.790.000 1.240.000 100.000 10.130.000

Feb-11 6.000.000 2.520.000 1.120.000 100.000 9.740.000 Mar-11 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Apr-11 6.000.000 2.700.000 1.200.000 100.000 10.000.000 Mei-11 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Jun-11 6.000.000 2.700.000 1.200.000 100.000 10.000.000 Jul-11 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Agu-11 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Sep-11 6.000.000 2.700.000 1.200.000 100.000 10.000.000 Okt-11 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Nov-11 6.000.000 2.700.000 1.200.000 100.000 10.000.000 Des-11 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Jan-12 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Feb-12 6.000.000 2.610.000 1.160.000 100.000 9.870.000 Mar-12 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Apr-12 6.000.000 2.700.000 1.200.000 100.000 10.000.000 Mei-12 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Jun-12 6.000.000 2.700.000 1.200.000 100.000 10.000.000 Jul-12 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Agu-12 6.000.000 2.790.000 1.240.000 100.000 10.130.000 Sep-12 9.000.000 4.500.000 1.500.000 130.000 15.130.000 Okt-12 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Nov-12 9.000.000 4.500.000 1.500.000 130.000 15.130.000 Des-12 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Jan-13 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Feb-13 9.000.000 4.200.000 1.400.000 130.000 14.730.000 Mar-13 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Apr-13 9.000.000 4.500.000 1.500.000 130.000 15.130.000 Mei-13 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Jun-13 9.000.000 4.500.000 1.500.000 130.000 15.130.000 Jul-13 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Agu-13 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Sep-13 9.000.000 4.500.000 1.500.000 130.000 15.130.000 Okt-13 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Nov-13 9.000.000 4.500.000 1.500.000 130.000 15.130.000 Des-13 9.000.000 4.650.000 1.550.000 130.000 15.330.000 Sumber : Data Perusahaan Kerupuk HIKMAT SI GEBOY TEA

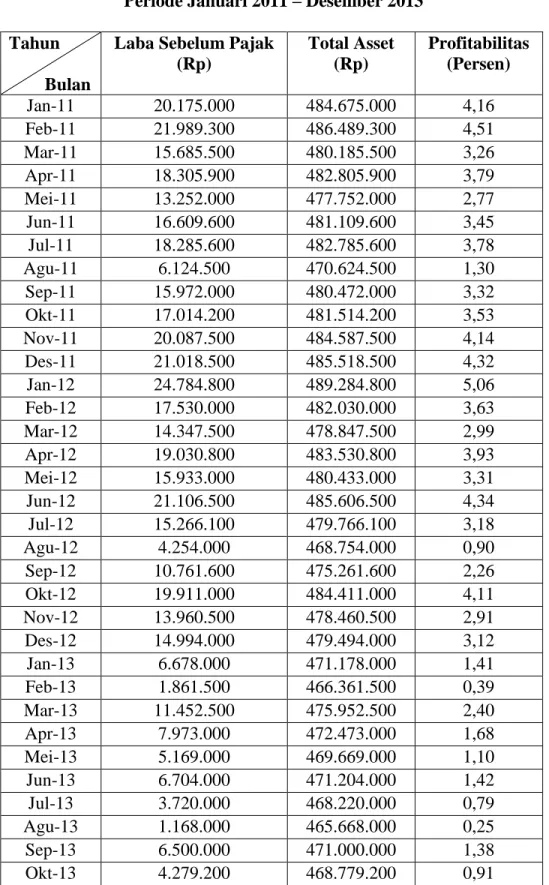

Profitabilitas Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Berikut ini data mengenai profitabilitas pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA dari Januari 2011 sampai dengan Desember 2013 adalah sebagai berikut :

Tabel 4.3 Profitabilitas

Perusahaan Kerupuk HIKMAT SI GEBOY TEA Periode Januari 2011 – Desember 2013 Tahun

Bulan

Laba Sebelum Pajak (Rp) Total Asset (Rp) Profitabilitas (Persen) Jan-11 20.175.000 484.675.000 4,16 Feb-11 21.989.300 486.489.300 4,51 Mar-11 15.685.500 480.185.500 3,26 Apr-11 18.305.900 482.805.900 3,79 Mei-11 13.252.000 477.752.000 2,77 Jun-11 16.609.600 481.109.600 3,45 Jul-11 18.285.600 482.785.600 3,78 Agu-11 6.124.500 470.624.500 1,30 Sep-11 15.972.000 480.472.000 3,32 Okt-11 17.014.200 481.514.200 3,53 Nov-11 20.087.500 484.587.500 4,14 Des-11 21.018.500 485.518.500 4,32 Jan-12 24.784.800 489.284.800 5,06 Feb-12 17.530.000 482.030.000 3,63 Mar-12 14.347.500 478.847.500 2,99 Apr-12 19.030.800 483.530.800 3,93 Mei-12 15.933.000 480.433.000 3,31 Jun-12 21.106.500 485.606.500 4,34 Jul-12 15.266.100 479.766.100 3,18 Agu-12 4.254.000 468.754.000 0,90 Sep-12 10.761.600 475.261.600 2,26 Okt-12 19.911.000 484.411.000 4,11 Nov-12 13.960.500 478.460.500 2,91 Des-12 14.994.000 479.494.000 3,12 Jan-13 6.678.000 471.178.000 1,41 Feb-13 1.861.500 466.361.500 0,39 Mar-13 11.452.500 475.952.500 2,40 Apr-13 7.973.000 472.473.000 1,68 Mei-13 5.169.000 469.669.000 1,10 Jun-13 6.704.000 471.204.000 1,42 Jul-13 3.720.000 468.220.000 0,79 Agu-13 1.168.000 465.668.000 0,25 Sep-13 6.500.000 471.000.000 1,38 Okt-13 4.279.200 468.779.200 0,91

Nov-13 4.824.500 469.324.500 1,02 Des-13 18.819.500 483.319.500 3,89 Sumber : Data Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Pembahasan

Pengaruh Perputaran Modal kerja dan Biaya Tenaga Kerja terhadap Profitabilitas secara simultan pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Berdasarkan lampiran SPSS koefisien korelasi diperoleh 0,983 menunjukan kekuatan hubungan sebesar 0,983 atau terjadi hubungan yang sangat kuat. Koefisien determinan secara keseluruhan diperoleh 96,7% itu menunjukan profitabilitas dipengaruhi 96,7% oleh perputaran modal kerja dan biaya tenaga kerja serta 3,3% dipengaruhi oleh faktor lain misalnya kenaikan bahan baku, harga jual, volume penjualan dan yang lainnya pada perusahaan Kerupuk HIKMAT SI GEBOY TEA. Dengan tingkat keyakinan 95% sehingga ɑ = 5% dk pemb = 2, dk penyebut 36-2-1 = 33. Di peroleh F tabel = 2,89 dan F hitung = 481,399 sehingga F hitung ≥ F tabel artinya Ho ditolak dan Ha diterima. Jadi dapat disimpulkan perputaran modal kerja dan biaya tenaga kerja berpengaruh signifikan secara simultan terhadap profitabilitas atau dengan melihat nilai sig 0,000 yang ternyata lebih kecil dari nilai ɑ = 0,05 , artinya terdapat pengaruh signifikan secara simultan pertputaran modal kerja dan biaya tenaga kerja terhadap profitabilitas.

Pengaruh Perputaran Modal Kerja terhadap Profitabilitas Secara Parsial Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Untuk mengetahui korelasi antara perputaran modal kerja secara parsial dengan profitabilitas digunakan analisis koefisien korelasi, dimana berdasarkan hasil output SPSS koefisien korelasi diperoleh 0,973 menunjukan kekuatan hubungan sebesar 0,973 atau terjadi hubungan yang sangat kuat. Nilai Koefisien determinasi diperoleh 94,6% itu menunjukan profitabilitas di pengaruhi 94,6% oleh perputaran modal kerja, serta 5,4% dipengaruhi oleh faktor lain misalnya kenaikan bahan baku, harga jual, volume penjualan dan yang lainnya pada perusahaan Kerupuk Hikmat Si Geboy Tea. Tingkat keyakinan yang digunakan 95% sehingga ɑ = 5%. Df = 36-2 = 34 maka di dapat t ½ ɑ berdasarkan T tabel adalah 1,69092 dan berdasarkan perhitungan SPSS diperoleh T hitung 24,150. Sehingga T hitung ≥ T tabel, itu berarti Ha diterima dan Ho ditolak atau dengan melihat nilai Sig 0,000 yang ternyata lebih kecil dari ɑ = 0,05, artinya terdapat pengaruh signifikan secara parsial antara perputaran modal kerja terhadap profitabilitas. Pengaruh Biaya Tenaga Kerja Terhadap Profitabilitas Secara Parsial pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Untuk mengetahui korelasi antara biaya tenaga kerja secara parsial dengan profitabilitas digunakan analisis koefisien korelasi, dimana berdasarkan hasil output SPSS koefisien korelasi diperoleh -0,704 menunjukan kekuatan hubungan sebesar -0,704 atau terjadi hubungan yang kuat akan tetapi ternyata hubungan biaya tenaga kerja dengan profitabilitas memiliki hubungan negatif yang artinya semakin tinggi biaya tenaga kerja maka semakin menurun profitabilitas perusahaan yang di dapat begitu juga sebaliknya. Nilai Koefisien determinasi diperoleh 49,5% itu menunjukan profitabilitas di pengaruhi 49,5% oleh biaya tenaga kerja serta 50,5% dipengaruhi oleh faktor lain misalnya biaya pemasaran, kenaikan bahan baku, harga jual, volume penjualan dan yang lainnya pada perusahaan Kerupuk Hikmat Si Geboy Tea. Tingkat keyakinan yang digunakan 95% sehingga ɑ = 5%. Df = 36-2 = 34 maka di dapat t ½ ɑ berdasarkan T tabel adalah 1,69092 dan

berdasarkan perhitungan SPSS diperoleh T hitung -5,691. sehingga T hitung ≥ T tabel, itu berarti Ha diterima dan Ho ditolak atau dengan melihat nilai Sig 0,000 yang ternyata lebih kecil dari ɑ = 0,05 , artinya terdapat pengaruh signifikan secara parsial biaya tenaga kerja terhadap profitabilitas, mengingat ternyata hubungan biaya tenaga kerja dengan profitabilitas memiliki hubungan negatif maka bisa disimpulkan bahwa terdapat pengaruh negatif dan signifikan secara parsial biaya tenaga kerja terhadap profitabilitas.

Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada perusahaan Kerupuk Hikmat Si Geboy Tea, maka penulis dapat menarik kesimpulan :

1. Perputaran modal kerja selama periode Januari 2011 sampai dengan Desember 2013 pada perusahaan Kerupuk Hikmat Si Geboy Tea mengalami fluktuasi cenderung menurun, perputaran modal kerja yang paling tinggi yaitu yaitu pada Februari 2011, Januari 2012, dan Oktober 2012 dengan perputaran sebesar 1,73 kali sedangkan perputaran modal kerja paling rendah yaitu pada bulan Agustus 2013 sebesar 1,29 kali. Begitupun biaya tenaga kerja mengalami fluktuasi. Kenaikan terbesar biaya tenaga kerja terjadi pada September 2012 yaitu kenaikan sebesar Rp. 5.000.000 sedangkan biaya tenaga kerja mengalami penurunan yang cukup drastis yaitu pada Februari 2013 dengan penurunan sebesar Rp. 600.000. Sedangkan profitabilitas juga mengalami penurunan. Profitabilitas perusahaan terbesar terjadi pada Januari 2012 yaitu sebesar 5,06% sedangkan profitabilitas paling rendah yaitu pada bulan agustus 2013 sebesar 0,25%.

2. Berdasarkan hasil penelitian bahwa perputaran modal kerja dan biaya tenga kerja secara simultan berpengaruh signifikan terhadap Profitabilitas. Hal ini disebabkan karena dua variabel ini sangat memberikan kontribusinya terhadap keberlangsungan perusahaan terutama dalam hal perolehan profitabilitas perusahaan.

3. Perputaran modal kerja secara parsial berpengaruh signifikan terhadap profitabilitas perusahaan, hal ini disebabkan perputaran modal kerja memberikan kontribusi terhadap profitabilitas dimana semakin cepat tingkat perputaran modal kerjanya maka akan semakin tinggi profit yang didapat.

Biaya tenaga kerja secara parsial berpengaruh signifikan tetapi berkorelasi negatif terhadap profitabilitas, hal ini disebabkan karena biaya tenaga kerja dikeluarkan guna menunjang kinerja perusahaan jika biaya tenaga kerja tinggi dan tidak efisien maka itu akan berpengaruh berkurangnya tingkat profitabilitas.

Saran

Berdasarkan simpulan hasil penelitian yang telah dikemukakan di atas, penulis mencoba memberikan beberapa saran yang diharapkan dapat memberi manfaat di masa yang akan datang. Adapun beberapa saran tersebut adalah :

1) Bagi Perusahaan

Dari penelitian yang telah dilakukan pada perusahaan Kerupuk Hikmat Si Geboy Tea, bahwa variabel perputaran modal kerja berpengaruh signifikan terhadap profitabilitas dan biaya tenaga kerja berpengaruh signifikan akan tetapi berkorelasi negatif terhadap profitabilitas perusahaan sehingga penulis menyarankan untuk meningkatkan kembali modal kerja yang ada dan mempercepat perputarannya agar profit yang di dapat bisa semakin meningkat dan tentang biaya tenaga kerja penulis menyarankan agar perusahaan dapat mengkaji kembali manajemen

penggajian supaya perusahaan dapat mengefesiensikan biaya tenaga kerja yang ada jangan sampai biaya tenaga kerja besar tetapi tidak efisien karena hasil penelitian yang menunjukan pengaruh signifikan tetapi berdampak negatif bagi profitabilitas.

2) Bagi Penelitian Selanjutnya

Pada penelitian ini objek yang diteliti hanyalah perputaran modal kerja dan biaya tenaga kerja yang kemudian diteliti pengaruhnya terhadap profitabilitas. Oleh karena itu masih terbuka peluang untuk mengembangkan penelitian ini, baik dengan menggunakan variabel yang sama pada sektor lainnya atau dengan mengubah salah satu variabel.variabel lain yang dapat digunakan antara lain : biaya perlengkapan, harga jual, kualitas produk, biaya bahan baku dan yang lainnya.

Daftar Pustaka

Agnes Sawir, 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan. Jakarta : PT. Gramedia Pustaka Utama.

Bambang Riyanto. 2001. Dasar – Dasar Pembelajaran Perusahaan. Edisi 4. Yogyakarta : BPFE UGM.

Mulyadi. 2005. Akuntansi Biaya, edisi ke-6. Yogyakarta : STIE YKPN.

Agus Sartono. 2001. Manajemen Keuangan; Teori dan Aplikasi. Edisi 4. Yogyakarta : BPFE UGM.

Rudiana Darajat. 2011. “Pengaruh Perputaran Modal Kerja dan Biaya Pemasaran Terhadap Laba Bersih Perusahaan”. Universitas Siliwangi : Tasikmalaya.

Andi Hardiana. 2012. “Pengaruh Biaya Tenaga Kerja dan Produktivitas Kerja Tenaga Kerja Terhadap Kinerja Perusahaan”. Universitas Siliwangi : Tasikmalaya.

Aghi Sugandy. 2013. “Pengaruh Modal Kerja dan Biaya Pengerjaan Kembali Produk Cacat (Rework Cost) Terhadap Profitabilitas Perusahaan”. Universitas Siliwangi : Tasikmalaya. Anis Chairi dan imam Ghozali. 2003. Teori Akuntansi. Edisi Revisi. Penerbit : Badan Penerbit

Universitas Diponogoro.

Aliminsyah dan Padji. 2003. Kamus Istilah Akuntansi. Bandung;CV Yramawidya. Indriyo Gitosudarmo dan Basri. 2002. Manajemen Keuangan. Edisi 4. Yogyakarta:BPFE Mohamad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia

Munawir S. 2007. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Soemarso SR. 2002. Akuntansi Suatu Pengantar. Buku 1. Edisi Keempat. Jakarta: Salemba Empat Sugiyono. 2004. Statistik Untuk Penelitian. Cetakan ke-2. Bandung CV. Alfabeta.

Ikatan Akuntansi Indonesia (IAI). 2004. Standar Akuntansi Keuangan. Edisi Revisi. Jakarta: Salemba Empat.

Niswonger Rollin C, Philip E. Frees, Carl S. Warren. 2000. Prinsip – prinsip Akuntansi. Edisi ke 16. Jilid 1. Dialihbahasakan oleh Hyignus Ruswinarto. Jakarta: Erlangga

Risma Rahayu. 2012. “Pengaruh Modal Kerja Intern dan Ekstern Terhadap Sisa Hasil Usaha”. Universitas Siliwangi : Tasikmalaya.