BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Akuntabilitas Keuangan

Kualitas Pemerintahan Daerah yang baik (good governance) ditentukan antara lain oleh responsiveness, consensus orientation, equity, efficiency,

effectiveness, strategic vision, akuntabilitas, transparansi, partisipasi masyarakat dan supremasi hukum. Hal ini sesuai dengan karakteristik pelaksanaan

pemerintahan yang baik menurut United Nations Development Programme

(UNDP) dan World Bank.

Mardiasmo (2002) menyebutkan bahwa akuntabilitas publik adalah

kewajiban pihak pemegang amanah (agent) untuk memberikan

pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi

amanah (principal) yang memiliki hak dan kewenangan untuk meminta

pertanggungjawaban tersebut. Dalam konteks entitas pemerintah, akuntabilitas publik merupakan pengungkapan dan pemberian informasi atas aktivitas dan kinerja keuangan pemerintah kepada pihak-pihak yang berkepentingan.

Selanjutnya, Mardiasmo (2002) menyatakan bahwa akuntabilitas publik terdiri atas akuntabilitas vertikal (vertical accountability) dan akuntabilitas

horizontal (horizontal accountability). Akuntabilitas vertikal adalah

pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan pemerintah

pusat kepada Majelis Permusyawaratan Rakyat (MPR). Sedangkan akuntabilitas horizontal adalah pertanggungjawaban kepada masyarakat luas.

Dalam penjelasan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dinyatakan bahwa sesuai dengan asas desentralisasi dalam penyelenggaraan pemerintahan negara sebagian kekuasaan Presiden diserahkan kepada Gubernur/ Bupati/Walikota selaku pengelola keuangan daerah. Kekuasaan pengelolaan keuangan daerah dilaksanakan oleh kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku pejabat pengelola APBD, dan dilaksanakan oleh kepala Satuan Kerja Perangkat Daerah (SKPD) selaku pejabat pengguna anggaran/barang daerah. Dalam hal ini, pejabat pengelola keuangan daerah mempunyai tugas sebagai berikut: (1) menyusun dan melaksanankan kebujakan pengelola APBD, (2) menyusun Rancangan APBD dan Rancangan Perubahan APBD, (3) melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dalam peraturan daerah, (4) melaksanakan fungsi bendahara umum daerah, (5) menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBD. Sedangkan kepala SKPD selaku pengguna anggaran/barang daerah mempunyai tugas: (1) menyusun anggaran SKPD yang dipimpinnya, (2) menyusun dokumen pelaksanaananggaran, (3) melaksanakan anggaran SKPD yang dipimpinnya, (4) melaksanakan pemungutan penerimaan bukan pajak, (5) mengelola utang piutang daerah yang menjadi tanggung jawab SKPD ynag dipimpinnya, (6) mengelola barang milik/kekayaan daerah yang menjadi tanggung jawab SKPD yang dipimpinnya, dan (7) menyusun dan menyampaikan laporan keuangan daerah yang dipimpinnya.

Jika disederhanakan, sistem pengelolaan keuangan daerah meliputi tiga

siklus utama, yaitu perencanaan, pelaksanaan, serta laporan dan

pertanggungjawaban. Dan sebagai bentuk akuntabilitas atau pertanggungjawaban publik, maka seluruh proses pengelolaan keuangan daerah mulai dari proses perencanaan, penyusunan, dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada masyarakat.

Pelaporan keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku termasuk PABU (Prinsip Akuntansi Berterima Umum). Laporan keuangan hanyalah salah satu medium dalam penyampaian informasi.

Laporan keuangan pada dasarnya adalah asersi dari pihak manajemen pemerintah yang menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Di dalam Kerangka Konseptual Akuntansi Pemerintahan dijelaskan bahwa pemerintah daerah mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan :

(a) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

(b) Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan, sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

(c) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

(d) Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

(e) Evaluasi Kinerja

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan.

2.1.2. Kualitas Sumber Daya Manusia

Untuk meningkatkan kinerja operasional pegawai dalam melaksanakan tugas-tugas pemerintahan diperlukan sumber daya manusia yang berkualitas. Kinerja sumber daya manusia adalah kemampuan seseorang atau individu, suatu organisasi (kelembagaan) atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Kapasitas sumber daya manusia dapat dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan keluaran (output) dan hasil (outcomes).

Sumber daya manusia adalah kemampuan terpadu dari daya pikir dan daya fisik yang dimiliki individu (Hasibuan, 2007). Sumber daya manusia meliputi semua orang yang berstatus sebagai anggota dalam organisasi yang masing-masing memiliki peran dan fungsi. Sumber daya manusia adalah potensi manusiawi yang melekat keberadaannya pada seseorang yang meliputi potensi fisik dan non fisik. Sedangkan sumber daya manusia dalam konteks organisasi publik dipahami sebagai potensi manusiawi yang melekat keberadaannya pada seorang pegawai yang terdiri atas potensi fisik dan potensi non fisik. Potensi fisik adalah kemampuan fisik yang terakumulasi pada seorang pegawai, sedangkan potensi non fisik adalah kemempuan seorang pegawai yang terakumulasi baik dari latar belakang pengetahuan, intelegensia, keahlian, keterampilan, human relations. Nawawi (2000) dalam Sunyoto (2012) menjelaskan bahwa yang dimaksud dengan sumber daya manusia meliputi tiga pengertian, yaitu: (a) Sumber daya manusia adalah manusia yang bekerja di lingkungan suatu organisasi, disebut juga personel, tenaga kerja, pegawai, atau karyawan, (b) Sumber daya manusia adalah

eksistensinya, dan (c) Sumber daya manusia adalah potensi yang merupakan aset dan berfungsi sebagai modal (non material atau non finansial) di dalam organisasi bisnis, yang dapat mewujudkan menjadi potensi nyata secara fisik dan non fisik dalam mewujudkan eksistensi organisasi.

Sumber daya manusia pada prinsipnya merupakan satu-satunya sumber daya yang menentukan organisasi. Tanpa sumber daya manusia yang baik dan berkualitas, sebuah organisasi yang memiliki tujuan yang bagus serta sarana dan prasarana yang canggih akan sulit mencapai tujuannya. Kelancaran penyelenggaraan tugas pemerintahan, dan pelaksanaan pembangunan sangat tergantung pada kualitas dan kesempurnaan pengelolaan aparatur negara khususnya pegawai negeri, penyediaan anggaran untuk pemberdayaan, serta peralatan yang mendukungnya (Harsono, 2011).

Perencanaan sumber daya manusia meliputi kegiatan-kegiatan antisipatif dan reaktif melalui suatu organisasi untuk memastikan bahwa organisasi tersebut memiliki jumlah dan macam orang pada tempat yang tepat, waktu yang tepat, pelaksanaan pekerjaan-pekerjaan yang memaksimalkan tujuan-tujuan pelayanan melalui mana organisasi mempertinggi aktualisasi diri dan kebutuhan-kebutuhan pertumbuhan anggotanya dan memungkinkan pemanfaatan yang lebih maksimal mengenai kecakapan-kecakapan dan bakat-bakat dari para anggota (Sunyoto, 2012).

Faktor produktivitas manusia memiliki peran besar dalam menentukan sukses suatu organisasi. Faktor-faktor yang dapat mempengaruhi produktivitas menurut Sulistiyani dan Rosidah (2009) dalam Sunyoto (2012) antara lain pengetahuan (knowledge), keterampilan (skills), kemampuan (abilities), sikap

(attitude), dan perilaku (behavior). Pengetahuan dan keterampilan sesungguhnya mendasari pencapaian produktivitas kerja. Dengan pengetahuan yang luas dan pendidikan yang tinggi, seorang karyawan diharapkan mampu melakukan pekerjaan dengan baik dan produktif. Keterampilan berkaitan dengan kemampuan seseorang untuk melakukan atau menyelesaikan pekerjaan yang bersifat teknis. Kemampuan (abilities) terbentuk dari sejumlah kompetensi yang dimiliki oleh seorang karyawan.

Untuk mencapai daya guna dan hasil guna yang sebesar-besarnya, perlu diadakan pengaturan penyelenggaraan pendidikan dan pelatihan. Dengan diadakannya program pengembangan sumber daya aparatur yang dirancang dengan cermat, tepat, dan teliti diharapkan akan dapat meningkatkan produktivitas, kualitas serta kuantitas kerja pegawai. Hal ini dimungkinkan karena dengan meningkatnya technical skill, human skill, dan managerial skill dari karyawan tersebut, maka akan terdongkrak pula kompetensinya. Dengan telah diberikan kesempatan untuk mengembangkan potensinya, maka diharapkan meningkat pula keterampilan dan kinerja sesuai dengan tugas pokok dan fungsinya, serta meningkat pula motivasi untuk menyelesaikan tugas-tugas sesuai dengan waktu yang telah ditetapkan.

2.1.3. Penerapan Teknologi Informasi

Salah satu aspek penting yang sangat berpengaruh dan menjadi kekuatan utama dalam kehidupan individu maupun organisasi adalah munculnya teknologi tinggi. Dengan menggunakan komputer dan teknologi tinggi penyelesaian tugas menjadi lebih lancar dengan hasil yang lebih baik. Teknologi informasi meliputi

segala hal yang berkaitan dengan proses, penggunaan sebagai alat bantu, manipulasi, dan pengelolaan informasi.

Perkembangan teknologi informasi tidak hanya dimanfaatkan pada organisasi bisnis tetapi juga pada organisasi sektor publik, termasuk pemerintahan. Teknologi informasi menunjukkan bahwa pengolahan data dengan memanfaatkan teknologi informasi (komputer dan jaringan) memberikan banyak keunggulan baik dari sisi keakuratan/ketepatan hasil operasi maupun predikatnya sebagai mesin multiguna. Pemanfaatan teknologi informasi juga mengurangi kesalahan yang terjadi.

Di dalam Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah dijelaskan bahwa untuk menindaklanjuti terselenggaranya proses pembangunan yang sejalan dengan prinsip tata pemerintahan yang baik (Good Governance), Pemerintah dan Pemerintah Daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan Informasi Keuangan Daerah kepada pelayanan publik. Pemerintah perlu mengoptimasikan pemanfaatan kemajuan teknologi informasi untuk membangun jaringan sistem informasi manajemen dan proses kerja yang memungkinkan pemerintahan bekerja secara terpadu dengan menyederhanakan akses antar unit kerja.

Berdasarkan Pasal 1 Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005, Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang

meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,

pengelolaan keuangan daerah merupakan suatu sistem yang digunakan oleh pemerintah daerah untuk memperoleh informasi tentang pengelolaan keuangan pemerintah daerah. Sistem informasi pengelolaan keuangan daerah diperlukan oleh pemerintah daerah sebagai salah satu alat untuk melakukan monitoring dan evaluasi pengelolaan keuangan setiap SKPD yang ada pada pemerintahan daerah. Dari sistem informasi pengelolaan keuangan daerah, pimpinan SKPD dapat memonitor sudah sejauh mana suatu program atau kegiatan telah terlaksana, sudah seberapa besar penyerapan dana atas program atau kegiatan yang telah dilakukan sehingga dapat dinilai apakah program atau kegiatan yang dilakukan sudah ekonomis, efisien dan efektif.

Hasil akhir dari sistem informasi pengelolaan keuangan daerah dapat berupa formulir-formulir yang dibutuhkan para pengelola keuangan satuan kerja perangkat daerah (SKPD) antara lain laporan berkala maupun laporan tahunan.

Dalam kehidupan bernegara yang semakin terbuka, pemerintah berkewajiban untuk terbuka dan bertanggung jawab terhadap seluruh hasil pelaksanaan pembangunan. Salah satu bentuk tanggung jawab itu diwujudkan dengan menyediakan informasi keuangan yang komprehensif kepada masyarakat luas, termasuk informasi keuangan daerah dengan memanfaatkan kemajuan teknologi informasi yang demikian pesat guna mendorong terwujudnya pemerintahan yang bersih, transparan, serta mampu menjawab tuntutan perubahan secara efektif. Pemerintah bertugas menyelenggarakan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) guna menjawab kebutuhan informasi keuangan oleh masyarakat publik, sedangkan pemerintah daerah wajib menyampaikan data/informasi yang berkaitan dengan keuangan daerah kepada

Pemerintah yang disebut dengan Sistem Informasi Keuangan Daerah (SIKD). SIPKD yang dikembangkan dengan basis teknologi informasi, didesain sedemikian rupa agar bisa menjadi sarana untuk pengumpulan, pengolahan, penyajian, dan referensi, serta proses komunikasi data/informasi keuangan daerah antara Departemen Keuangan dan Departemen Dalam Negeri dengan pemerintah daerah dan para pemilik atau pengguna informasi keuangan daerah lainnya.

2.1.4. Sistem Pengendalian Internal

Upaya peningkatan penyelenggaraan pemerintahan yang berdaya guna, berhasil guna dan bertanggungjawab untuk mewujudkan akuntabilitas kinerja instansi sangat terkait dengan sistem pengendalian intern. Sistem pengendalian internal adalah sebuah proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan Pemerintah (Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat).

Sistem Pengendalian Internal ini bertujuan untuk menyampaikan realisasi anggaran yang telah tercapai serta mengetahui permasalahan keuangan yang terjadi pada unit-unit kerja guna meningkatkan efisiensi anggaran, dengan capaian target kinerja tersusunnya laporan keuangan yang akuntabel.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah menyatakan bahwa sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang

dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pengawasan intern merupakan seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.

Di dalam Peraturan Pemerimtah Nomor 60 Tahun 2008 juga disebutkan bahwa Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan. Kegiatan pengendalian tersebut terdiri atas: (a) reviu atas kinerja Instansi Pemerintah yang bersangkutan; (b) pembinaan sumber daya manusia; (c) pengendalian atas pengelolaan sistem informasi; (d) pengendalian fisik atas aset; (e) penetapan dan reviu atas indikator dan ukuran kinerja; (f) pemisahan fungsi; (g) otorisasi atas transaksi dan kejadian yang penting; (h) pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; (i) pembatasan akses atas sumber daya dan pencatatannya; (j) akuntabilitas terhadap sumber daya dan pencatatannya; dan (k) dokumentasi yang baik atas Sistem Pengendalian Intern serta transaksi dan kejadian penting.

Mahmudi (2007) dalam Indriasari (2008) menyebutkan komponen penting yang terkait dengan pengendalian intern akuntansi antara lain sebagai berikut:

a) Sistem dan prosedur akuntansi.

Sistem dan prosedur akuntansi keuangan daerah merupakan serangkaian tahap dan langkah yang harus dilalui dalam melakukan fungsi akuntansi tertentu. Sistem dan prosedur akuntansi pemerintah daerah paling sedikit meliputi: (1) sistem dan prosedur akuntansi penerimaan kas; (2) sistem dan prosedur akuntansi pengeluaran kas; (3) sistem dan prosedur akuntansi aset; dan (4) sistem dan prosedur akuntansi selain kas. (Pasal 98 PP Nomor 58 tahun 2005) b) Otorisasi.

Otorisasi dalam sistem akuntansi pemerintah daerah sangat penting karena tanpa sistem otorisasi yang baik, maka keuangan daerah sangat berisiko untuk terjadi kebocoran. Sistem otorisasi menunjukkan ketentuan tentang orang atau pejabat yang bertanggung jawab mengotorisasi suatu transaksi yang terjadi di pemerintah daerah. Otorisasi tersebut bisa berbentuk kewenangan dalam memberikan tanda tangan pada formulir dan dokumen tertentu. Tanpa otorisasi dari pihak yang berwenang maka transaksi tidak dapat dilakukan, atau kalaupun ada transaksi tanpa otorisasi maka transaksi tersebut dikategorikan tidak sah atau ilegal.

c) Formulir, dokumen, dan catatan.

Setiap transaksi yang terjadi di pemerintah daerah harus didukung dengan bukti transaksi yang valid dan sah. Selain terdapat bukti yang valid dan sah, transaksi tersebut harus dicatat dalam buku catatan akuntansi. Kelengkapan formulir dan dokumen transaksi serta catatan akuntansi sangat penting dalam proses audit keuangan.

Fungsi-fungsi atau pihak-pihak yang terkait dalam suatu transaksi dalam suatu transaksi harus dipisahkan. Suatu transaksi dari awal hingga akhir tidak boleh ditangani oleh satu fungsi atau satu orang saja. Harus dipisahkan antara fungsi pencatat uang serta pengotorisasi. Harus dilakukan pemisahan tugas secara tegas dengan deskripsi tugas pokok dan fungsi (tupoksi) yang jelas dalam rangka menghindari terjadinya kolusi, kecurangan, dan korupsi.

2.1.5. Penyajian Laporan Keuangan

Pemerintah daerah selaku pengelola dana publik harus mampu menyediakan informasi keuangan yang diperlukan secara akurat, relevan, tepat waktu, dan dapat dipercaya.

Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan dilingkungan pemerintah adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang lebih luas serta memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah yang telah diterima secara umum. Di dalam Undang-undang Nomor 17 Tahun 2003 tentang keuangan negara dijelaskan bahwa laporan pertanggung-jawaban pelaksanaan APBD disampaikan berupa laporan keuangan yang setidak-tidaknya terdiri dari laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan yang disusun sesuai dengan standar akuntansi pemerintah dan laporan keuangan pemerintah daerah yang telah diperiksa oleh Badan Pemeriksa Keuangan (BPK) harus disampaikan kepada DPRD selambat-lambatnya 6 (enam) bulan setelah berakhirnya tahun anggaran yang bersangkutan.

Secara garis besar, tujuan umum penyajian laporan keuangan oleh pemerintah daerah (Mardiasmo, 2002) adalah:

1. Untuk memberikan informasi yang digunakan dalam pembuatan

keputusan ekonomi, sosial, dan politik serta sebagai bukti

pertanggungjawaban (accountability) dan pengelolaan (stewardship)

2. Untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja

manajerial dan organisasional.

Mardiasmo (2002) menyebutkan, secara khusus tujuan penyajian laporan keuangan oleh pemerintah daerah adalah:

1. Memberikan informasi keuangan untuk menentukan dan memprediksi

aliran kas, saldo neraca, dan kebutuhan sumber daya finansial jangka pendek unit pemerintah;

2. Memberikan informasi keuangan untuk menentukan dan memprediksi

kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi di dalamnya;

3. Memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya

dengan peraturan perundang-undangan, kontrak yang disepakati, dan ketentuan lain yang disyaratkan;

4. Memberikan informasi untuk perencanaan dan penganggaran, serta untuk memprediksi pengaruh akuisisi dan alokasi sumber daya terhadap pencapaian tujuan operasional;

5. Memberikan informasi untuk mengevaluasi kinerja manajerial dan

a. Untuk menentukan biaya program, fungsi, dan akivitas sehingga memudahkan analisis dan melakukan perbandingan dengan kriteria yang telah ditetapkan, membandingkan dengan kinerja periode-periode sebelumnya, dan dengan kinerja unit pemerintah lain;

b. Untuk mengevaluasi tingkat ekonomi dan efisiensi operasi, program, aktivitas, dan fungsi tertentu di unit pemerintah;

c. Untuk mengevaluasi hasil suatu program, aktivitas, dan fungsi serta efektivitas terhadap pencapaian tujuan dan target;

d. Untuk mengevaluasi tingkat pemerataan (equality) dan keaadilan (equity).

Laporan keuangan pemerintah harus menyediakan informasi yang dapat dipakai oleh pengguna laporan keuangan untuk menilai akuntabilitas pemerintahan dalam membuat keputusan ekonomi, sosial dan politik.

Keempat karakteristik berikut ini merupakan prasayarat normatif yang diperlukan agar laporan keuangan Pemerintah Daerah dapat memenuhi kualitas yang dikehendaki: relevan, andal, dapat dibandingkan, dan dapat dipahami (Kerangka Konseptual SAP, Peraturan Pemerintah Nomor 71 Tahun 2010).

Relevan

Laporan keuangan Pemerintah Daerah dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna laporan keuangan dengan membantunya dalam mengevaluasi peristiwa masa lalu, masa kini, atau masa depan dan menegaskan atau mengoreksi hasil evaluasi pengguna laporan di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan adalah yang dapat dihubungkan dengan maksud penggunaannya.

Informasi yang relevan harus:

1. Memiliki manfaat umpan balik (feedback value), artinya bahwa laporan keuangan Pemerintah Daerah harus memuat informasi yang memungkinkan pengguna laporan untuk menegaskan atau mengoreksi ekspektasinya di masa lalu;

2. Memiliki manfaat prediktif (predictive value), artinya bahwa laporan keuangan harus memuat informasi yang dapat membantu pengguna laporan untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini;

3. Tepat waktu, artinya bahwa laporan keuangan Pemerintah Daerah harus disajikan tepat waktu sehingga dapat berpengaruh dan berguna untuk pembuatan keputusan pengguna laporan keuangan; dan

4. Lengkap, artinya bahwa penyajian laporan keuangan Pemerintah Daerah harus memuat informasi yang selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pembuatan keputusan pengguna laporan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan harus diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

Andal

Informasi dalam laporan keuangan Pemerintah Daerah harus bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap kenyataan secara jujur, serta dapat diverifikasi. Informasi akuntansi yang relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut

secara potensial dapat menyesatkan. Informasi yang andal harus memenuhi karakteristik:

1. Penyajiaannya jujur, artinya bahwa laporan keuangan Pemerintah Daerah harus memuat informasi yang menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan;

2. Dapat diverifikasi (verifiability), artinya bahwa laporan keuangan Pemerintah Daerah harus memuat informasi yang dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya harus tetap menunjukkan simpulan yang tidak jauh berbeda;

3. Netralitas, artinya bahwa laporan keuangan Pemerintah Daerah harus memuat informasi yang diarahkan untuk memenuhi kebutuhan umum dan bias pada kebutuhan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan pihak tertentu, sementara hal tersebut akan merugikan pihak lain.

Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan Pemerintah Daerah akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan pemerintah daerah lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila pemerintah daerah menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila pemerintah daerah yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila Pemerintah Daerah akan menerapkan kebijakan akuntansi yang lebih baik

daripada kebijakan akuntansi yang sekarang diterapkan, perubahan kebijakan akuntansi harus diungkapkan pada periode terjadinya perubahan tersebut.

Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan harus dapat dipahami oleh pengguna laporan keuangan dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna laporan. Untuk itu, pengguna laporan diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi Pemerintah Daerah, serta adanya kemauan pengguna laporan untuk mempelajari informasi yang dimaksud.

2.1.6. Kepatuhan Terhadap Perundang-undangan

Dalam setiap organisasi, baik sektor pemerintah maupun swasta, pihak manajemen bertanggung jawab agar setiap kegiatan yang dilaksanakan berjalan sesuai/mematuhi hukum dan peraturan yang berlaku.

Sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. Taat pada peraturan perundang-undangan sebagaimana dimaksud adalah bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

Akuntansi dan pelaporan keuangan pemerintah harus menunjukkan ketaatan terhadap peraturan perundang-undangan yang berkaitan dengan pelaksanaan akuntansi pemerintahan. Apabila terdapat pertentangan antara standar

akuntansi keuangan pemerintah dengan peraturan perundang-undangan yang lebih tinggi, maka yang digunakan adalah peraturan perundang-undangan yang lebih tinggi.

Salah satu komponen yang diungkapkan BPK dalam rangka menilai akuntabilitas LKPD adalah kepatuhan terhadap ketentuan peraturan perundang-undangan. Hasil pemeriksaan atas laporan keuangan mengungkapkan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian daerah, potensi kerugian daerah, kekurangan penerimaan, administrasi, ketidakekonomisan, ketidakefisienan, dan ketidakefektifan.

Ada beberapa peraturan perundang-undangan yang menjadi acuan pengelolaan keuangan daerah antara lain Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, dan Peraturan Pemerintah RI Nomor 71 Tahun 2010. Pada dasarnya yang mendasari terbitnya peraturan perundang-undangan tersebut adalah keinginan untuk mengelola keuangan negara dan daerah secara efektif dan efisien melalui tata kelola pemerintahan yang baik (good governance) yang memiliki tiga pilar utama yaitu transparansi, akuntabilitas, dan pastisipatif.

2.2. Review Penelitian Terdahulu

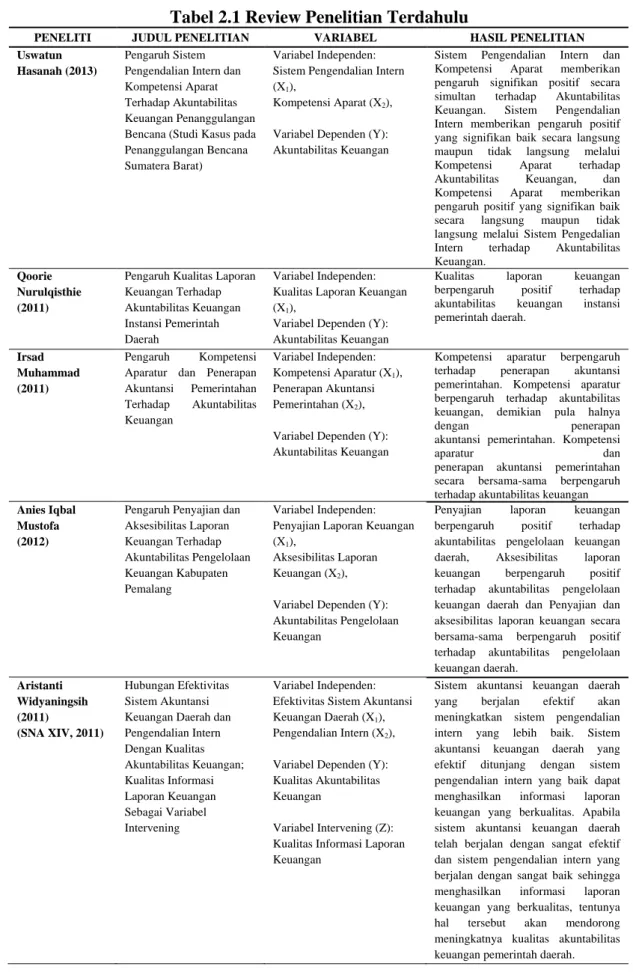

Hasanah (2013) meneliti tentang ”Pengaruh Sistem Pengendalian Intern dan Kompetensi Aparat Terhadap Akuntabilitas Keuangan Penanggulangan Bencana (Studi Kasus pada Penanggulangan Bencana Sumatera Barat).” Adapun

variabel independennya yakni sistem pengendalian intern dan kompetensi aparat, sedangkan variabel depennya adalah akuntabilitas keuangan. Metode penelitian yang digunakan adalah metode penelitian deskriptif dan verifikatif, dengan pengujian variabel menggunakan analisis jalur. Hasil penelitiannya menunjukkan bahwa sistem pengendalian intern dan kompetensi aparat memberikan pengaruh signifikan positif secara simultan terhadap akuntabilitas keuangan. Sistem pengendalian intern memberikan pengaruh positif yang signifikan baik secara langsung maupun tidak langsung melalui kompetensi aparat terhadap akuntabilitas keuangan, dan kompetensi aparat memberikan pengaruh positif yang signifikan baik secara langsung maupun tidak langsung melalui sistem pengedalian intern terhadap akuntabilitas keuangan.

Nurulqisthie (2011) dengan judul penelitian “Pengaruh Kualitas Laporan Keuangan Terhadap Akuntabilitas Keuangan Instansi Pemerintah Daerah” meneliti kualitas laporan keuangan sebagai variabel independen dan akuntabilitas keuangan sebagai variabel dependen. Metode yang digunakan pada penelitian ini adalah metode deskriptif dan asosiatif hubungan kausal dengan analisis regresi. Dari hasil penelitiannya disimpulkan bahwa kualitas laporan keuangan berpengaruh positif terhadap akuntabilitas keuangan.

Muhammad (2011) meneliti tentang “Pengaruh Kompetensi Aparatur dan Penerapan Akuntansi Pemerintahan Terhadap Akuntabilitas Keuangan”. Adapun variabel independen yang diteliti adalah kompetensi aparatur dan penerapan akuntansi pemerintahan, dan variabel dependen akuntabilitas keuangan. Metode yang digunakan adalah analisis jalur, dengan kesimpulan bahwa kompetensi aparatur berpengaruh terhadap penerapan akuntansi pemerintahan. Kompetensi

aparatur berpengaruh terhadap akuntabilitas keuangan, demikian pula halnya dengan penerapan akuntansi pemerintahan. Kompetensi aparatur dan penerapan akuntansi pemerintahan secara bersama-sama berpengaruh terhadap akuntabilitas keuangan.

Sementara itu, Mustofa (2011) meneliti tentang “Pengaruh Penyajian dan Aksesibilitas Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Kabupaten Pemalang”. Variabel independen dalam penelitiannya adalah penyajian dan aksesibilitas laporan keuangan, dengan variabel dependen akuntabilitas pengelolaan keuangan. Hasil penelitiannya menunjukkan bahwa penyajian laporan keuangan berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah, Aksesibilitas laporan keuangan berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah dan penyajian dan aksesibilitas laporan keuangan secara bersama-sama berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah.

Widyaningsih (2011) melakukan penelitian tentang Hubungan Efektivitas Sistem Akuntansi Keuangan Daerah dan Pengendalian Intern Dengan Kualitas Akuntabilitas Keuangan; Kualitas Informasi Laporan Keuangan Sebagai Variabel Intervening. Metode yang digunakan adalah dengan analisis jalur. Temuan penelitian ini menginformasikan bahwa sistem akuntansi keuangan daerah yang berjalan efektif akan meningkatkan sistem pengendalian intern yang lebih baik. Sistem akuntansi keuangan daerah yang efektif ditunjang dengan sistem pengendalian intern yang baik dapat menghasilkan informasi laporan keuangan yang berkualitas. Apabila sistem akuntansi keuangan daerah telah berjalan dengan sangat efektif dan sistem pengendalian intern yang berjalan dengan sangat baik

sehingga menghasilkan informasi laporan keuangan yang berkualitas, tentunya hal tersebut akan mendorong meningkatnya kualitas akuntabilitas keuangan pemerintah daerah.

Tabel 2.1 Review Penelitian Terdahulu

PENELITI JUDUL PENELITIAN VARIABEL HASIL PENELITIAN

Uswatun Hasanah (2013)

Pengaruh Sistem Pengendalian Intern dan Kompetensi Aparat Terhadap Akuntabilitas Keuangan Penanggulangan Bencana (Studi Kasus pada Penanggulangan Bencana Sumatera Barat)

Variabel Independen: Sistem Pengendalian Intern (X1),

Kompetensi Aparat (X2),

Variabel Dependen (Y): Akuntabilitas Keuangan

Sistem Pengendalian Intern dan Kompetensi Aparat memberikan pengaruh signifikan positif secara simultan terhadap Akuntabilitas Keuangan. Sistem Pengendalian Intern memberikan pengaruh positif yang signifikan baik secara langsung maupun tidak langsung melalui Kompetensi Aparat terhadap Akuntabilitas Keuangan, dan Kompetensi Aparat memberikan pengaruh positif yang signifikan baik secara langsung maupun tidak langsung melalui Sistem Pengedalian Intern terhadap Akuntabilitas Keuangan.

Qoorie Nurulqisthie (2011)

Pengaruh Kualitas Laporan Keuangan Terhadap Akuntabilitas Keuangan Instansi Pemerintah Daerah

Variabel Independen: Kualitas Laporan Keuangan (X1),

Variabel Dependen (Y): Akuntabilitas Keuangan

Kualitas laporan keuangan berpengaruh positif terhadap akuntabilitas keuangan instansi pemerintah daerah.

Irsad Muhammad (2011)

Pengaruh Kompetensi Aparatur dan Penerapan Akuntansi Pemerintahan Terhadap Akuntabilitas Keuangan Variabel Independen: Kompetensi Aparatur (X1), Penerapan Akuntansi Pemerintahan (X2),

Variabel Dependen (Y): Akuntabilitas Keuangan

Kompetensi aparatur berpengaruh terhadap penerapan akuntansi pemerintahan. Kompetensi aparatur berpengaruh terhadap akuntabilitas keuangan, demikian pula halnya

dengan penerapan

akuntansi pemerintahan. Kompetensi

aparatur dan

penerapan akuntansi pemerintahan secara bersama-sama berpengaruh terhadap akuntabilitas keuangan

Anies Iqbal Mustofa (2012)

Pengaruh Penyajian dan Aksesibilitas Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Kabupaten Pemalang Variabel Independen: Penyajian Laporan Keuangan (X1),

Aksesibilitas Laporan Keuangan (X2),

Variabel Dependen (Y): Akuntabilitas Pengelolaan Keuangan

Penyajian laporan keuangan berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah, Aksesibilitas laporan keuangan berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah dan Penyajian dan aksesibilitas laporan keuangan secara bersama-sama berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah. Aristanti Widyaningsih (2011) (SNA XIV, 2011) Hubungan Efektivitas Sistem Akuntansi Keuangan Daerah dan Pengendalian Intern Dengan Kualitas Akuntabilitas Keuangan; Kualitas Informasi Laporan Keuangan Sebagai Variabel Intervening Variabel Independen: Efektivitas Sistem Akuntansi Keuangan Daerah (X1),

Pengendalian Intern (X2),

Variabel Dependen (Y): Kualitas Akuntabilitas Keuangan

Variabel Intervening (Z): Kualitas Informasi Laporan Keuangan

Sistem akuntansi keuangan daerah yang berjalan efektif akan meningkatkan sistem pengendalian intern yang lebih baik. Sistem akuntansi keuangan daerah yang efektif ditunjang dengan sistem pengendalian intern yang baik dapat menghasilkan informasi laporan keuangan yang berkualitas. Apabila sistem akuntansi keuangan daerah telah berjalan dengan sangat efektif dan sistem pengendalian intern yang berjalan dengan sangat baik sehingga menghasilkan informasi laporan keuangan yang berkualitas, tentunya hal tersebut akan mendorong meningkatnya kualitas akuntabilitas keuangan pemerintah daerah.