ANALISIS SISTEM PENGENDALIAN INTERN

TERHADAP KEPUTUSAN PERSETUJUAN

PEMBIAYAAN PADA KOPERASI JASA KEUANGAN

SYARI’AH (KJKS) BAITUL MAAL WAT TAMWIL

(BMT) ANDA SALATIGA

TUGAS AKHIR

Diajukan untuk Memperoleh Gelar Ahli Madya Ekonomi Syariah

Oleh

WINI ARINTASARI

NIM 20110011

JURUSAN SYARI’AH

PROGRAM STUDI D III PERBANKAN SYARI’AH

SEKOLAH TINGGI AGAMA ISLAM NEGERI STAIN

SALATIGA

MOTTO DAN PERSEMBAHAN

“Sesuatu mungkin mendatangi mereka yang mau menunggu, namun hanya

didapatkan oleh mereka yang bersemangat mengejarnya.”

(Abraham Lincoln)

“Visi tanpa tindakan hanyalah sebuah mimpi. Tindakan tanpa visi hanyalah

membuang waktu. Visi dengan tindakan akan mengubah dunia!”

(Joel Arthur Barker)

“Jika anda memiliki keberanian untuk memulai, anda juga memiliki keberanian untuk sukses.”

(David Viscout)

Tugas Akhir ini saya persembahkan kepada kedua orang tua saya,

KATA PENGANTAR

Alhamdulillah, puji syukur penulis ucapkan kepada Allah SWT atas

segala limpahan rahmat dan hidayah yang diberikan kepada penulis, sehingga

penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “Analisis Sistem

Pengendalian Internal Terhadap Keputusan Persetujuan Pembiayaan Pada

Koperasi Jasa Keuangan Syariah Baitul Maal Wat Tamwil ANDA Salatiga”

dengan lancar. Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu

syarat meraih gelar Ahli Madya pada jurusan syariah progdi D III Perbankan

Syari’ah STAIN Salatiga.

Tugas akhir ini merupakan cerminan dari perjalanan serta perjuangan

penulis selama menempuh masa kuliah, berkutat dengan literatur ilmu yang telah

didapatkan selama kuliah. Dalam proses penyusunan hingga selesainya Tugas

Akhir ini, banyak pihak yang telah memberikan bantuan, dukungan, serta

bimbingan yang luar biasa kepada penulis. Untuk itu pada kesempatan kali ini

penulis ingin mengucapkan rasa terima kasihnya kepada:

1. Bapak Dr. H. Imam Sutomo, M. Ag., selaku Ketua STAIN Salatiga

2. Bapak Drs. H. Mubasirun, M. Ag., selaku Ketua Jurusan Syariah STAIN

Salatiga.

3. Bapak Abdul Aziz N.P, S. Ag, M.M., selaku Ketua Program Pendidikan D III

Perbakan Syariah STAIN Salatiga

4. Ibu Wiwin Kurniasari, SE., M.Si., Akt. selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga dan pikiran, serta penuh kesabaran dan tanggung

jawab untuk membimbing, mengarahkan dan memberi petunjuk kepada

5. Segenap Bapak dan Ibu Dosen pengajar STAIN Salatiga, khususnya dosen

jurusan syari’ah yang telah memberikan ilmu yang bermanfaat kepada penulis.

6. Bapak H. Budi Santoso, SE, MM., selaku Ketua KJKS BMT ANDA Salatiga

yang telah mengijinkan penulis untuk magang di koperasi yang beliau pimpin.

7. Seluruh karyawan dan staf KJKS BMT ANDA Salatiga terutama kepada Bapak

Supardi, SE., Mbak Febri Antika Sonya H.D, A.Md., Ibu Ita Setyorini, SE.,

dan Bapak Widodo, A.Md. atas bantuan yang telah diberikan kepada penulis.

8. Keluarga besar penulis terutama ayah saya Bapak Ismail, ibu saya Ibu Ari

Antini dan adik saya Ulfa Maulida yang selalu mendukung dan mendoakan

penulis agar diberi kelancaran dalam segala kegiatannya terkait dengan

penulisan Tugas Akhir ini.

9. Untuk semua teman seperjuangan saya di kampus, terutama teman satu

angkatan di D III PS 2010, terimakasih atas saling suport yang kalian berikan

agar kita semua dapat lulus bersama-sama satu kelas.

10. Untuk all my best friends mpok Lela, makde Toen, mpok Leli, Lina, Lia,

Sayang dan juga mbak Ulil. Terimakasih atas semua dukungan kalian pada

saya, terlebih saat saya down kalian selalu memberikan motivasi dan

semangat pada saya.

11. Untuk bintang hatiku terimakasih untuk segala dukungan yang kamu berikan

12. Semua pihak yang telah membantu, yang tidak dapat penulis sebutkan satu

persatu.

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan karena

keterbatasan pengetahuan serta pengalaman penulis. Namun penulis berharap

Tugas Akhir ini dapat bermanfaat bagi pembaca. Segala tegur sapa dari pembaca

akan penulis sambut dengan baik demi kesempurnaan Tugas Akhir ini.

Salatiga, Juli 2013

ABSTRAK

Arintasari, Wini. 2013. Analisis Sistem Pengendalian Intern Terhadap Keputusan Persetujuan Pembiayaan Pada Koperasi Jasa Keuangan Syariah (KJKS) Baitul Maal Wat Tamwil (BMT) ANDA Salatiga. Tugas Akhir. Jurusan Syariah. Program Studi DIII Perbankan Syariah. Sekolah Tinggi Agama Islam Negeri Salatiga. Pembimbing: Wiwin Kurniasari, SE., M. Si., Akt.

Kata kunci: Sistem Pengendalian Intern, prosedur pembiayaan, komponen dan

unsur Sistem Pengendalian Intern.

Penelitian ini bertujuan untuk mengetahui hal-hal yang menjadi bahan

pertimbangan pembiayaan serta penerapan Sistem Pengendalian Intern yang

dipakai pada proses persetujuan pembiayaan KJKS BMT ANDA Salatiga. Hal ini

dilatar belakangi oleh banyaknya kendala pembiayaan yang dialami oleh KJKS

BMT ANDA Salatiga dalam penyaluran pembiayaannya. Penelitian ini

diharapkan dapat memberikan rekomendasi-rekomendasi untuk dijadikan bahan

pertimbangan dalam memaksimalkan efektivitas Sistem Pengendalian Intern

dalam kegiatan penyaluran pembiayaan.

Penelitian ini dilakukan dengan metode analisis kualitatif, teknik

pengumpulan data melalui wawancara dan pengamatan langsung terhadap obyek

penelitian serta pengumpulan informasi dari berbagai sumber seperti buku, brosur,

jurnal ilmiah, internet, dan data-data dari KJKS BMT ANDA Salatiga.

Berdasarkan hasil penelitian dapat disimpulkan bahwa secara keseluruhan Sistem

Pengendalian Intern yang diterapkan KJKS BMT ANDA Salatiga sangat efektif

digunakan untuk mencegah pembiayaan bermasalah. Hal ini dilihat dengan unsur

dan komponen Sistem Pengendalian Intern yang dinilai baik dan sesuai sehingga

dapat dijadikan sebagai indikator terlaksananya SPI (Sistem Pengendalian Intern)

yang handal dan efektif. Hanya saja pembiayaan bermasalah sendiri disebabkan

oleh pihak BMT (surveyer) yang kurang teliti dalam menganalisis/mensurvei

nasabah dan juga BMT menerima nasabah yang memiliki hubungan dekat dengan

salah satu pihak BMT tanpa melihat kelengkapan administrasi walaupun potensi

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN... iv

MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Penelitian Terdahulu ... 4

E. Metode Penelitian ... 10

F. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI... 15

A. Landasan Syariah ... 15

B. Sistem Pengendalian Internal Bank Syariah ... 16

D. Jenis-jenis Resiko Kredit/ Pembiayaan ... 30

E. Penggolongan Kualitas Pembiayaan ... 32

F. Audit Internal Penyaluran Dana ... 33

BAB III LAPORAN OBYEK ... 34

A. Gambaran Umum... 34

B. Data Deskriptif ... 45

BAB IV ANALISIS ... 61

A. Bahan Pertimbangan Persetujuan Pembiayaan ... 61

B. Kendala Pembiayaan Pada KJKS BMT ANDA Salatiga ... 70

C. Sistem Pengendalian Internal Pada KJKS BMT ANDA Salatiga ... 76

BAB V KESIMPULAN DAN SARAN ... 91

A. Kesimpulan ... 91

B. Saran... 92

DAFTAR PUSTAKA... 94

DAFTAR RIWAYAT HIDUP... 96

DAFTAR TABEL

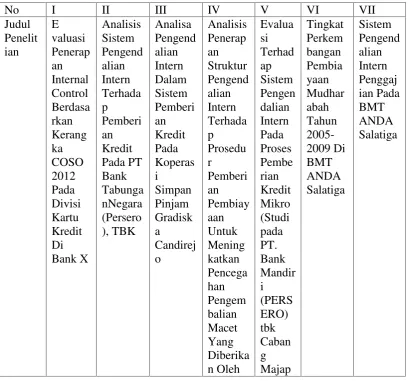

Tabel 1.1 Data Singkat Penelitian Terdahulu ... 7

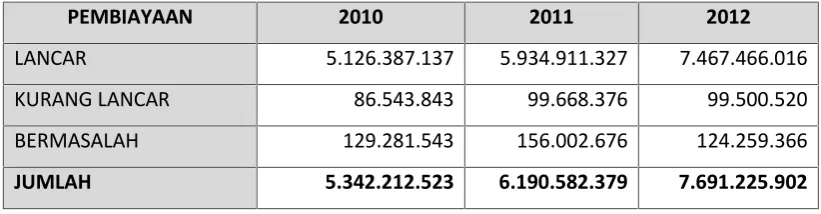

Tabel 4.1 Jumlah Pembiayaan Yang Disalurkan KJKS BMT ANDA Salatiga ... 89

DAFTAR GAMBAR

Gambar 1.1 Alur Desain Penelitian ... 12

Gambar 3.1 Struktur Organisasi KJKS BMT ANDA ... 39

DAFTAR LAMPIRAN

Lampiran A Formulir Permohonan Pembiayaan

Lampiran B Laporan Ringkasan Survei

Lampiran C Lembar Analisa Pembiayan

Lampiran D Lembar Kontrak Pembiayaan

Lampiran E Lembar Pengikatan Agunan

Lampiran F Tanda Bukti Setoran Pembiayaan

Lampiran G Kartu Pembiayaan

Lampiran H Surat Tugas Pembimbing

Lampiran I Lembar Konsultasi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan Lembaga Keuangan Syariah khususnya Perbankan

Syariah di Indonesia saat ini tumbuh secara pesat. Hal tersebut diikuti juga

oleh Lembaga Keuangan Mikro Syariah yang berbentuk Koperasi Jasa

Keuangan Syariah (KJKS), Usaha Jasa Keuangan Syariah (UJKS) atau

yang sering disebut Baitul Maal Wat Tamwil (BMT). Data dari Menteri

Perekonomian menyebutkan bahwa hingga akhir April 2012 jumlah

Koperasi Jasa Keuangan Syariah (KJKS) atau Usaha Jasa Keuangan

Syariah (UJKS) secara keseluruhan berjumlah 2.362 unit usaha, dengan

tingkat nasional 85 unit, tingkat propinsi 189 unit, dan tingkat kabupaten/

kota sebanyak 2088 (http://www.hatta_rajasa.info, diunduh pada 08 Mei 2013, 19.23 WIB).

Seperti halnya Perbankan Syariah, BMT juga memiliki peran untuk

meningkatkan kesejahteraan masyarakat, yaitu dengan cara menghimpun

serta menyalurkan dana kepada masyarakat. Penghimpunan dana

dilakukan BMT dalam bentuk simpanan tabungan dan simpanan

berjangka, sementara penyaluran dana dilakukan melalui pemberian kredit

atau pembiayaan kepada nasabah yang memilki usaha mikro. Tetapi tidak

selamanya penyaluran pembiayaan yang dilakukan koperasi syariah atau

BMT tidak mengalami hambatan. Terkadang pembiayaan dapat

mengalami masalah dan kegagalan pembiayaan macet atau tidak

terbayarkan. Masalah dan kegagalan pembiayaan tersebut biasanya

disebabkan oleh faktor eksternal (segi nasabah) dan faktor internal (segi

BMT). Untuk itu dalam usaha pencegahan pembiayaan bermasalah, salah

menerapkan Sistem Pengendalian Internal (SPI) yang handal dan efektif

dalam kegiatan operasionalnya, khususnya pada proses persetujuan

pembiayaan. Hal ini dilakukan guna meningkatkan prinsip kehati-hatian

sebagai upaya pencegahan terjadinya kegagalan pembiayaan atau

pembiayaan bermasalah pada suatu koperasi.

Menurut Mulyadi (2002: 180), Sistem Pengendalian Internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian, dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

KJKS BMT ANDA Salatiga merupakan salah satu Koperasi Jasa

Keuangan Syariah di Salatiga yang menawarkan jasa pembiayaan syariah

pada produk penyaluran dananya. Pada dasarnya prosedur penyaluran

pembiayaan yang diberikan KJKS BMT ANDA Salatiga sama dengan

pembiayaan yang disalurkan oleh Bank Syariah/ Koperasi Syariah lainnya,

antara lain pengajuan pembiayaan, analisis, keputusan pesetujuan,

pengikatan agunan, akad, dan pencairan pembiayaan. Namun dalam

prakteknya, penyaluran pembiayaan terkadang mengalami sedikit kendala

seperti pembiayaan macet. Hal ini dapat disebabkan oleh faktor dari pihak

nasabah maupun KJKS BMT ANDA sendiri. Untuk itu BMT harus lebih

meningkatkan prinsip kehati-hatian dalam menyalurkan pinjaman untuk

menghindari terjadinya hal-hal yang tidak diinginkan, salah satunya

melalui peningkatan Sistem Pengendalian Intern agar risiko pembiayaan

bermasalah dapat dicegah. Atas dasar tesebut mendorong penulis untuk

melakukan pengamatan tentang aktifitas pengendalian intern terhadap

pelaksanaan pembiayaan yang ada pada KJKS BMT ANDA Salatiga, dan

hasilnya disusun dalam bentuk TA (Tugas Akhir) yang berjudul:

“ANALISIS SISTEM PENGENDALIAN INTERN TERHADAP

JASA KEUANGAN SYARIAH (KJKS) BAITUL MAAL WAT

TAMWIL (BMT)ANDA SALATIGA”

B. Rumusan Masalah

Rumusan Masalah pada penelitian ini adalah:

1. Apa yang menjadi bahan pertimbangan KJKS BMT ANDA Salatiga

untuk menyetujui pengajuan suatu pembiayaan?

2. Apa kendala yang dihadapi KJKS BMT ANDA Salatiga dalam

pengadaan pembiayaannya?

3. Bagaimana sistem pengendalian internal KJKS BMT ANDA Salatiga

yang digunakan untuk mencegah pembiayaan macet?

C. Tujuan dan Kegunaan

Tujuan dari penulisan Tugas Akhir yang akan diteliti ini adalah:

1. Mengetahui bahan pertimbangan KJKS BMT ANDA Salatiga untuk

menyetujui pengajuan suatu pembiayaan.

2. Mengetahui kendala yang dihadapi KJKS BMT ANDA Salatiga dalam

pengadaan pembiayaannya.

3. Mengetahui penerapan sistem pengendalian intern pada KJKS BMT

ANDA Salatiga yang digunakan untuk mencegah risiko pembiayaan

macet.

Selain memiliki tujuan-tujuan tersebut, penulis juga

mencantumkan kegunaan penulisan Tugas Akhir yang diteliti ini baik bagi

penulis, STAIN Salatiga, BMT, maupun pembaca Tugas Akhir ini.

Adapun kegunaannya yaitu:

1. Bagi Penulis

a. Sebagai persyaratan kelulusan diploma pada D III Perbankan

b. Mengaplikasikan teori yang telah didapat di bangku kuliah ke

aktivitas langsung di lapangan.

2. Bagi STAIN Salatiga

a. Memperkenalkan STAIN Salatiga khususnya Program Studi D III

Perbankan Syariah kepada masyarakat luar.

b. Menambah referensi literatur mengenai Perbankan Syariah bagi

mahasiswa STAIN Salatiga khususnya mahasiswa Progdi D III

Perbankan Syariah.

3. Bagi BMT

a. Diharapkan menjadi bahan masukan terhadap peningkatan mutu dan

jasa pada BMT tersebut.

b. Sebagai referensi dan bahan pertimbangan untuk lebih memperbaiki

aktivitas pengendalian intern yang dimiliki agar pembiayaan yang

diberikan tidak mengalami kredit macet.

4. Bagi Pembaca

Sebagai tambahan wawasan dan pengetahuan mengenai sistem

pengendalian intern pembiayaan dan hal-hal yang mempengaruhi

persetujuan pembiayaan.

D. Penelitian Terdahulu

Terkait dengan tugas akhir yang diteliti oleh penulis, ada beberapa

telaah pustaka yang dapat dijadikan sebagai bahan pertimbangan dan

pembeda dalam penulisan tugas akhir ini. Telaah pustaka yang digunakan

penulis diantaranya melalui buku, skripsi, tugas akhir maupun jurnal

penelitian yang dipublikasikan di internet.

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Secara umum pengendalian intern merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional perusahaan atau organisasi tertentu. Sedangakan sistem pengendalian intern merupakan kumpulan dari pengendalian intern yang terintergrasi, berhubungan dan saling mendukung satu dengan yang lainnya.

Mazidah (2010) menyatakan bahwa dari tahun ke tahun jumlah anggota penerima pembiayaan mudharabah semakin menurun, sedangkan dilihat dari jumlah pembiayaan mudharabah juga menurun. Penurunan tersebut disebabkan oleh kebutuhan anggota, resiko BMT yang tinggi, bertambahnya pesaing, berkurangnya dana dari pihak ketiga, keadaan ekonomi pada tahun yang bersangkutan, pembukaan kantor cabang dan kantor kas.

Purnamasari (2012) dalam penelitiannya menyimpulkan bahwa BMT ANDA Salatiga telah memisahkan tugas dan tanggungjawab fungsional pada masing-masing bagian dalam karyawan. Prosedur sistem penggajian yang ada di BMT ANDA Salatiga sederhana dan dikatakan baik, serta mudah dipahami. Sistem pengendalian intern penggajian karyawan BMT ANDA Salatiga menunjukkan bahwa pengendalian internnya baik. Sudah ada pemisahan tugas dan tanggungjawab dalam struktur organisasinya, sistem otorisasi dan prosedur pencatatan yang baik, serta praktik yang sehat dalam pelaksanaan fungsi setiap unit organisasi.

Patricia (2012) menyatakan bahwa Internal Kontrol yang

diterapkan oleh Bank X hampir seluruhnya sesuai dengan kerangka COSO

(Committeeof Sponsoring Organization) 2012 walaupun ada ketidaksesuaian yang terjadi didalamnya. Ketidaksesuaian yang terjadi

karena Bank X masih merasa belum memerlukannya. Namun untuk saat

ini internal kontrol yang dimiliki Bank X dinilai masih tergolong baik

untuk mencegah terjadinya kredit macet.

Bening (2013) menyimpulkan bahwa sistem pengendalian intern

atas pemberian kredit pada PT. Bank Tabungan Negara sudah baik.

Terlihat dengan lingkungan organisasi yang memiliki struktur organisasi

yang sudah dirancang khusus dalam proses pemberian kredit, dan adanya

keterlibatan dewan komisaris dalam hal ini. Disamping itu, Bank BTN

juga memikirkan bagaimana untuk menghindari atau memperkecil resiko

kredit macet dengan membuat persetujuan kedua belah pihak dalam

memberikan agunan yang sesuai dengan prosedur permohonan. Bank BTN

memiliki aktivitas pengendalian dalam melakukan proses ini yaitu dengan

pengendalian komputer dan pengendalian fisik.

Maunah (2010) dalam tugas akhirnya menyatakan bahwa

permasalahan kredit macet dapat dihindari dengan adanya sistem

pengendalian internal yang memadai dalam bidang perkreditan. Dengan

pengendalian internal yang memadai dalam perkreditan berarti

menunjukkan adanya sikap kehati-hatian pada koperasi terutama dalam hal

memberikan kredit. Tujuannya adalah untuk mengetahui hal-hal apa saja

yang harus dipertimbangkan dalam menyetujui kredit, penyebab kredit

macet dan cara mengatasinya serta keefektifan pengendalian internal

dalam pemberian kredit.

Nadia (2011) dalam skripsinya menyimpulkan bahwa pembiayaan

yang mengalami pengembalian macet pada BNI Syariah cabang Semarang

mencapai tiga persen selama periode tahun 2011, tidak disebabkan kurang

efektifnya sistem pengendalian intern yang diterapkan dalam pemberian

pembiayaan. Melainkan karena faktor-faktor lain seperti hal yang tidak

diduga sebelumnya baik pihak manajemen maupun nasabah yaitu faktor

Ruzana (2011) dalam penelitiannya yang menyimpulkan bahwa

hasil pengujian pengendalian terhadap sistem pengendalian intern pada

pemberian kredit di Bank Mandiri Cabang Majapahit Semarang dengan

metode sampling model fixed sample sized menunjukkan bahwa pengendalian terhadap proses pemberian kredit adalah efektif karena

jumlah batas ketepatan yang dicapai (Achieved Upper Precission Limit /

AUPL) sebesar 3% lebih kecil atau sama dengan Desired Upper Precision Limit(DUPL) 5%, padaconfidence level95%, danrate of occurrence1%.

Dari beberapa jurnal dan penelitian di atas dapat diambil data singkat sebagai

berikut:

Tabel 1.1 Data Singkat Penelitian Terdahulu

un ada

Dari beberapa penelitian tersebut, dapat diketahui bahwa penelitian

mengenai Sistem Pengendalian Intern terhadap pemberian kredit/ pembiayaan

Pengendalian Intern terhadap pemberian kredit/ pembiayaan pada KJKS BMT

ANDA Salatiga belum pernah dilakukan. Hal inilah yang mendasari penulis

untuk melakukan penelitian lebih mendalam mengenai sistem pengendalian

intern terhadap keputusan persetujuan pembiayaan pada KJKS BMT ANDA

Salatiga. Mengingat bahwa pengambilan keputusan persetujuan sangatlah

berperan untuk mencegah dan mengurangi pembiayaan macet yang terjadi

pada koperasi.

E. Metode Penelitian

1. Jenis Penelitian

Dalam penelitian ini penulis mengambil KJKS BMT ANDA

Salatiga sebagai obyek yang diteliti. Pendekatan yang dilakukan dalam

penelitian ini yaitu melalui pendekatan kualitatif. Menurut Keirl dan

Miller dalam Moleong (2004), yang dimaksud penelitian kualitatif

adalah tradisi tertentu dalam ilmu pengetahuan sosial yang secara

fundamental bergantung pada pengamatan pada manusia dalam

kawasannya sendiri dan berhubungan dengan orang tersebut dalam

bahasanya dan dalam peristilahannya. Adapun karakteristik penelitian

kualitatif menurut Keirl dan Miller adalah:

a. Melakukan penelitian pada latar alamiah;

b. Manusia sebagai alat pengumpul data utama;

c. Menggunakan metode kualitatif;

d. Menggunakan analisis data secara induktif;

e. Penyusunan teori dimulai dari pengumpulan data yang saling

berhubungan;

f. Data yang dikumpulkan berupa kata-kata, gambar, dan bukan

angka-angka;

g. Lebih mementingkan proses dari pada hasil;

h. Batasan penelitian ditentukan oleh tujuan penelitian;

j. Desain penelitian bersifat sementara, yang terus menerus

disesuaikan kenyataan di lapangan;

k. Hasil penelitian dirundingkan dan disepakati bersama.

2. Jenis Data Yang Digunakan

Jenis data yang digunakan dalam penelitian ini adalah data

primer dan sekunder. Data primer menurut Supranto (2002) yaitu data

yang dikumpulkan sendiri oleh perorangan atau suatu organisasi

langsung melalui objeknya. Sedangkan data sekunder menurut Daymon

(2008) yaitu data yang diperoleh dari dokumen, buku-buku, dan

arsip-arsip yang berkaitan dengan topik data yang diteliti.

3. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan

cara mencari informasi pada buku, majalah, brosur, internet, dan

data-data dari KJKS BMT Anda Salatiga yang berhubungan dengan masalah

yang dibahas. Selain itu peneliti juga mendatangi langsung obyek

penelitian dengan melakukan pengamatan dan wawancara dengan

narasumber. Guna mendapatkan data mengenai pengendalian intern

pada keputusan persetujuan pembiayaan.

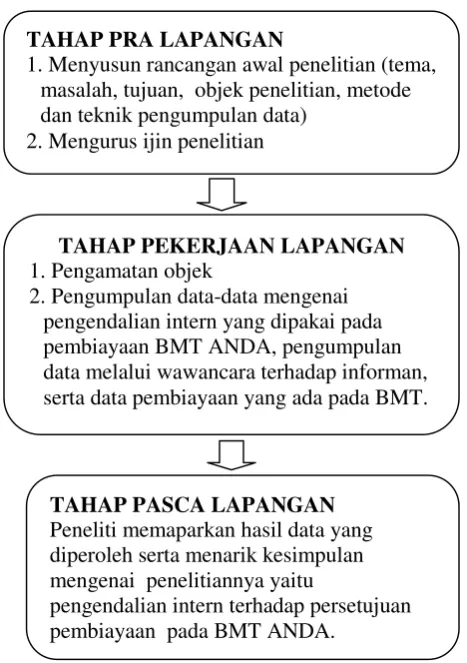

4. Desain Penelitian

Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian, yang membantu peneliti dalam

pengumpulan dan menganalisis data. Berikut tahap desain penelitian

yang digunakan penulis dalam penelitian ini:

a. Tahap Pra Lapangan

Tahap pra lapangan yaitu tahap persiapan yang dilakukan

peneliti sebelum memasuki lapangan atau melakukan penelitian.

masalah, tujuan, obyek, metode serta teknik pengumpulan data

penelitian), dan mengurus ijin penelitian.

b. Tahap Pekerjaan Lapangan

Tahap pekerjaan lapangan yaitu tahap dimana peneliti

sudah mulai melakukan penelitian/pengamatan terhadap obyek

serta mengumpulkan informasi mengenai data-data terkait

penelitian yang diteliti.

c. Tahap Pasca Lapangan

Tahap dimana peneliti mulai melakukan analisa terhadap

data-data yang telah diperoleh mengenai penelitiannya. Dalam tahap

ini peneliti akan menyederhanakan data, memaparkan serta menarik

kesimpulan mengenai penelitian yang dikerjakan.

Berikut bagan singkat mengenai desain penelitian pada penelitian ini:

Gambar 1.1 Alur Desain Penelitian

TAHAP PRA LAPANGAN

1. Menyusun rancangan awal penelitian (tema, masalah, tujuan, objek penelitian, metode dan teknik pengumpulan data)

2. Mengurus ijin penelitian

TAHAP PASCA LAPANGAN

Peneliti memaparkan hasil data yang diperoleh serta menarik kesimpulan mengenai penelitiannya yaitu

pengendalian intern terhadap persetujuan pembiayaan pada BMT ANDA.

TAHAP PEKERJAAN LAPANGAN

1. Pengamatan objek

F. Sistematika Penulisan

Tugas Akhir ini terdiri dari 5 bab dan tiap bab terdiri dari beberapa

sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam Tugas

Akhir ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian penulisan tugas akhir, dan sistematika

penulisan. Selanjutnya bab per bab disusun secara sistematis menyangkut

tema Analisis Sistem Pengendalian Intern Terhadap Keputusan

Persetujuan Pembiayaan Pada KJKS BMT Anda Salatiga.

BAB II LANDASAN TEORI

Bab ini berisi tentang teori-teori yang digunakan serta kajian

pustaka yang dilakukan untuk mendukung penelitian mengenai

pengendalian intern terhadap keputusan persetujuan pembiayaan pada

KJKS BMT Anda Salatiga.

BAB III LAPORAN OBYEK

Bab ini menguraikan tentang gambaran umum obyek penelitian

seperti: sejarah berdirinya KJKS BMT ANDA Salatiga; profil KJKS BMT

ANDA Salatiga; visi dan misi KJKS BMT ANDA Salatiga; dasar

pendirian KJKS BMT ANDA Salatiga; struktur organisasi KJKS BMT

ANDA Salatiga, dan berisi data-data deskriptif mengenai pengendalian

intern meliputi: pengertian; tujuan dan komponen pengendalian intern;

pengertian pembiayaan; fungsi dan jenis pembiayaan serta prinsip

pemberian pinjaman.

BAB IV ANALISIS

Bab ini berisi tentang studi analisis dan hasil pengujian data yang

telah diperoleh mengenai pengendalian intern terhadap keputusan

persetujuan pembiayaan pada KJKS BMT ANDA Salatiga, meliputi

kendala-kendala pembiayaan yang dihadapi, dan Sistem Pengendalian Internal

pada KJKS BMT ANDA Salatiga.

BAB V KESIMPULAN DAN SARAN

Pada akhirnya bab ini menguraikan tentang kesimpulan yang

diperoleh dari penelitian yang dilakukan serta saran dari penulis terhadap

sistem pengendalian intern yang dipakai KJKS BMT ANDA Salatiga

BAB II

LANDASAN TEORI

A. Landasan Syariah

Banyak sekali pesan tentang audit dan kontrol dalam ajaran Islam.

Berikut ini adalah beberapa nash Al-Qur’an dan Hadits yang dapat dijadikan

renungan oleh para bankir dan praktisi keuangan.

1. Al-Qur’an

ُن ﺂ َﻨ َﺷ ْﻢ ُﻜ ﱠﻨ َﻣ ِﺮ ْﺠ

ٌﺮﯿِﺒَﺧ َ ﱠﷲ ﱠنِإ ۚ َ ﱠﷲ اﻮُﻘﱠﺗاَو ۖ ٰىَﻮْﻘﱠﺘﻠِﻟ ُبَﺮْﻗَأ َﻮُھ اﻮُﻟِﺪْﻋا ۚ اﻮُﻟِﺪْﻌَﺗ ﱠﻻَأ ٰﻰَﻠَﻋ ٍم ْﻮَﻗ

َن ﻮ ُﻠ َﻤ ْﻌ َﺗ ﺎ َﻤ ِﺑ

“Hai orang-orang yang beriman, hendaklah kamu menjadi

orang-oranng yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi

dengan adil....” (al-Ma’idah: 8)

ٍﺔـﻟﺎَﮭَﺠِﺑ ﺎـًﻣ ْﻮﻗ ا ْﻮـﺒِﺼُﺗ ْنأ ا ْﻮُـﻨّﯿﺒﺘﻓ ٍﺎﺒَﻨِـﺑ ٌﻖﺳﺎَﻓ ْﻢﻛَءﺂـﺟ ْنٍاِ ا ْﻮُـﻨﻣآ ﻦْﯾِﺬّﻟاﺎَﮭﱡﯾﺄـَﯾ

ﻦـﯿﻣﺪـﻧ ْﻢُـﺘْﻠَﻌﻓ ﺎَﻣ ﻰَﻠﻋ ا ْﻮـُﺤِﺒ ْﺼُﺘﻓ

“Hai orang-orang yang beriman, jika datang kepadamu orang fasik

membawa suatu berita, periksalah dengan teliti agar kamu tidak menimpakan

suatu musibah kepada suatu kaum tanpa mengetahui keadaannya yang

2. Al-Hadits

“Katakanlah kebenaran itu sekalipun pahit.” (al-Hadits)

“Barang siapa diantaramu melihat kemungkaran, hendaklah ia

mengubahnya dengan tangan (kekuasaan)-nya. Apabila tidak sanggup,

dengan ucapannya. Apabila tidak sanggup, dengan hatinya, dan itulah

selemah-lemahnya iman.” (al-Hadits)

B. Sistem Pengendalian Internal Bank Syariah

1. Definisi Sistem Pengendalian Internal

Menurut Mulyadi (2002:180),Sistem Pengendalian Internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian, dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen.

Menurut James R Davis, C Wayne Alderman, & Leonard A Robinson (sesuai dengan SAS No. 55), Pengendalian Internal adalah seluruh kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang masuk akal agar tujuan organisasi (Entity) dapat tercapai.

Menurut COSO (The Committee of Sponsoring Organizations of the Treadway Commission), pengendalian Internal adalah sebuah proses yang

dihasilkan oleh Dewan Direktur, Manajemen, dan Personel lainnya, yang didesain untuk memberikan jaminan yang masuk akal yang memperhatikan tercapainya tujuan-tujuan dengan kategori efektif dan efisisiensinya operasi, terpercayanya (Reliabillity) laporan keuangan,tunduk pada hukum, dan aturan yang berlaku.

ditujukan agar dipatuhinya kebijakan yang ditetapkan serta tercapainya tujuan manajemen.

2. Tujuan Sistem Pengendalian Internal

Tujuan pengendalian intern adalah menjamin manajemen perusahaan agar:

a. Tujuan perusahaan yang ditetapkan akan dapat dicapai;

b. Laporan keuangan yang dihasilkan perusahaan dapat dipercaya;

c. Kegiatan perusahaan sejalan dengan hukum dan peraturan yang berlaku;

d. Pengendalian intern dapat mencegah kerugian atau pemborosan

pengolahan sumber daya perusahaan;

e. Pengendalian intern dapat menyediakan informasi tentang bagaimana

menilai kinerja perusahaan dan manajemen perusahaan serta menyediakan

informasi yang akan digunakan sebagai pedoman dalam perencanaan.

3. Unsur Pokok Sistem Pengendalian Internal

Unsur pokok sistem pengendalian intern antara lain:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas;

b. Sistem wewenang (otorisasi) dan prosedur pencatatan yang baik yang

dapat mengamankan Aktiva, Hutang, dan Modal;

c. Praktek yang sehat (Sound practice);

d. Pegawai yang cakap.

4. Komponen Pengendalian Intern

Menurut Mulyadi (2002:183), komponen pengendalian intern antara lain:

a. Lingkungan Pengendalian(control environment)

Kunci lingkungan pengendalian yaitu : • Integritas dan etika;

• Komitmen terhadap kompetensi; • Struktur organisasi;

• Pendelegasian wewenang dan tanggung jawab;

• Praktek dan kebijakan Sumber Daya Manusia (SDM) yang baik. b. Penaksiran Risiko (risk assesment)

Penaksiran risiko adalah proses mengidentifikasi dan menganalisis risiko-risiko yang relevan dalam pencapaian tujuan, membentuk sebuah basis untuk menentukan bagaimana risiko dapat diatur. Karena kondisi ekonomi, industri, regulasi, dan operasi selalu berubah, maka diperlukan mekanisme untuk mengidentifikasi dan menghadapi risiko-risiko spesial terkait dengan perubahan tersebut.

c. Aktivitas Pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur membantu meyakinkan manajemen bahwa arahannya telah dijalankan. Aktivitas pengendalian membantu meyakinkan bahwa tindakan yang diperlukan telah diambil dalam menghadapi risiko sehingga tujuan entitas dapat tercapai. Aktivitas pengendalian terjadi pada seluruh organisasi, pada seluruh level dan seluruh fungsi.

d. Informasi dan Komunikasi (information and comunication)

Informasi dan komunikasi merupakan elemen-elemen yang

penting dari pengendalian intern perusahaan. Informasi tentang

lingkungan pengendalian, penilaian risiko, prosedur pengendalian, dan

monitoring diperlukan oleh manajemen sebagai pedoman operasional dan

e. Pemantauan (monitoring)

Pemantauan terhadap sistem pengendalian intern akan

menemukan kekurangan serta meningkatkan efektivitas pengendalian.

Pengendalian intern dapat dimonitor dengan baik dengan cara penilaian

khusus atau sejalan dengan usaha manajemen.

5. Jenis-jenis Pengendalian Internal

a. Berdasarkan tujuan

1) Pengendalian Akuntansi, meliputi rencana, prosedur, dan pencatatan yang

bertujuan menjaga keamanan kekayaan perusahaan dan keandalan data

akuntansinya. Pengendalian ini menjamin bahwa semua transaksi

dilaksanakan sesuai otorisasi manajemen. Transaksi dicatat sesuai

dengan Standar akuntansi.

2) Pengendalian Administratif, meliputi rencana, prosedur, dan pencatatan

yang mendorong efisiensi dan ditaatinya kebijakan manajemen yang

ditetapkan.

b. Berdasarkan manfaat

1) Pengendalian preventif (preventive control), mencegah terjadinya

kesalahan, secara otomatis dilakukan pengendalian atau pengecekan.

2) Pengendalian detektif (feed forward control), mendeteksi kapan

kesalahan terjadi dan dilakukan perbaikan.

3) Pengendalian korektif (feedback control), memberikan umpan balik

berupa informasi kepada manajemen untuk memperbaiki akibat

c. Berdasarkan cakupan

1) Pengendalian umum, pengendalian terhadap semua aktivitas pemrosesan

data dengan komputer, hal ini meliputi pemisahan tanggung jawab dan

fungsi pengolahan data.

2) Pengendalian aplikasi, mencakup semua pengawasan transaksi dan

penggunaan program-program aplikasi di komputer. Untuk menjaga agar

setiap transaksi mendapat otorisasi serta dicatat, diklasifikasikan,

diproses, dan dilaporkan dengan benar.

6. Pedoman Sistem Pengendalian Intern Perbankan

Menurut SE No.05/22/DPNP Bank Indonesia, penerapan sistem

pengendalian intern dalam perbankan meliputi:

a. Pengawasan Manajemen dan Kultur Pengendalian

1) Dewan komisaris berperan secara aktif untuk memastikan adanya

perbaikan terhadap permasalahan bank yang dapat mengurangi

efektivitas pengendalian intern;

2) Dewan komisaris melakukan kajian ulang terhadap evaluasi

pelaksanaan pengendalian intern yang dibuat oleh auditor intern dan

auditor ekstern;

3) Memelihara struktur organisasi yang mencerminkan kewenangan,

tanggung jawab, dan hubungan pelaporan yang jelas;

4) Memastikan bahwa kegiatan fungsi pengendalian intern telah

dilaksanakan oleh pejabat dan pegawai yang memiliki pengalaman dan

kemampuan yang memadai.

b. Identifikasi dan Penilaian Risiko

Penilaian risiko merupakan suatu tindakan yang dilaksanakan oleh

direksi dalam rangka identifikasi, analisis, dan menilai risiko yang dihadapi

bank untuk mencapai sasaran usaha yang ditetapkan. Risiko dapat timbul

dan berubah sesuai dengan kondisi bank, antara lain perubahan kegiatan

operasional bank, perubahan susunan personalia, perubahan sistem

perkembangan teknologi, perubahan dalam sistem akuntansi, dan hukum

yang berlaku.

c. Kegiatan Pengendalian dan Pemisahan Fungsi

Kegiatan pengendalian mencakup penetapan kebijakan dan prosedur

pengendalian serta proses verifikasi lebih dini untuk memastikan bahwa

kebijakan dan prosedur tersebut secara konsisten dipatuhi. Kegiatan

pengendalian antara lain kaji ulang kinerja operasional, kaji ulang

manajemen, pengendalian sistem informasi, pengendalian aset fisik,

dokumentasi, dan pemisahan fungsi.

d. Sistem Akuntansi, Informasi dan Komunikasi

1) Proses rekonsiliasi antara data akuntansi dan sistem informasi

manajemen dilaksanakan secara berkala. Setiap penyimpangan segera

diinvestigasi diatasi permasalahannya;

2) Sistem informasi harus menghasilkan laporan kegiatan usaha, kondisi

keuangan, penerapan manajemen risiko;

3) Sistem informasi harus menyediakan data dan informasi yang relevan,

akurat, tepat waktu, dapat diakses oleh pihak yang berkepentingan;

4) Sistem komunikasi harus mampu memberikan informasi kepada

seluruh pihak, baik intern maupun ekstern;

5) Sistem pengendalian intern bank harus memastikan adanya saluran

komunikasi yang efektif agar seluruh pejabat dan karyawan memahami

dan memenuhi kebijakan dan prosedur yang berlaku.

e. Pemantauan dan Tindakan Koreksi atas Penyimpangan

1) Bank harus melakukan pemantauan secara terus menerus terhadap

efektivitas keseluruhan pelaksanaan pengendalian internal.

2) Bank harus memantau dan mengevaluasi kecukupan sistem

pengendalian intern berkaitan dengan adanya perubahan kondisi intern

dan ekstern.

3) Bank harus menyelenggarakan audit intern yang efektif dan

C. Pembiayaan Pada Bank Syariah

Pembiayaan secara luas berarti financing/ pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain.

Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang

dilakukan oleh lembaga pembiayaan, seperti bank syariah ke nasabah

(Muhamad, 2002: 260).

1. Tujuan dan Manfaat Pembiayaan

a. Tujuan pembiayaan

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk

meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai

dengan nilai-nilai islam. Pembiayaan tersebut harus dapat dinikmati oleh

sebanyak-banyaknya pengusaha yang bergerak di bidang industri,

pertanian, dan perdagangan untuk menunjang kesempatan kerja dan

menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam

rangka memenuhi kebutuhan dalam negeri maupun ekspor.

b. Manfaat pembiayaan

1) Menambah modal yang dapat digunakan untuk membiayai usaha

produksi

2) Memperkuat usaha yang telah ada untuk membentuk usaha baru

3) Memperoleh sarana produksi terus-menerus

4) Meningkatkan tambahan pendapatan yang sudah diperoleh sebagai

2. Jenis-jenis Pembiayaan

a. Berdasarkan tujuan penggunaanya, dibedakan dalam:

1) Pembiayaan modal kerja, yaitu pembiayaan yang ditujukan untuk

memberikan modal usaha seperti pembelian bahan baku atau barang

yang akan diperdagangkan;

2) Pembiayaan investasi, yaitu pembiayaan yang ditujukan untuk modal

usaha pembelian sarana alat produksi dan atau pembelian barang

modal berupa aktiva tetap/ inventaris;

3) Pembiayaan konsumtif, yaitu pembiayaan yang ditujukan untuk

pembelian suatu barang yang digunakan untuk kepentingan

perseorangan (pribadi).

b. Berdasarkan cara pembayarannya/ angsuran bagi hasil, dibedakan dalam:

1) Pembiayaan dengan angsuran pokok dan bagi hasil periodik, yakni

angsuran untuk jenis pokok dan bagi hasil dibayar/ diangsur tiap

periodik yang telah ditentukan misalnya bulanan;

2) Pembiayaan dengan angsuran bagi hasil dan pokok akhir, yakni untuk

bagi hasil dibayar berangsur tiap periodik sedangkan pokok dibayar

sepenuhnya pada saat akhir jangka waktu angsuran;

3) Pembiayaan dengan angsuran pokok dan bagi hasil akhir, yakni untuk

pokok dan bagi hasil dibayar pada saat akhir jangka waktu

pembayaran.

c. Berdasarkan metode penghitungan angsuran yang digunakan, dibedakan

dalam:

1) Efektif, yakni angsuran yang dibayarkan selama periode angsuran

mengikuti prinsip time value of money, yaitu nilai angsuran akan berpijak pada nilai uang yang berlaku saat ini. Tipe angsuran ini bagi

2) Flat, yaitu angsuran pokok dan bagi hasil merata untuk setiap periode;

3) Sliding, yaitu angsuran pokok pinjaman tetap dan bagi hasil menurun mengikuti sisa pinjaman (outstanding).

d. Berdasarkan jangka waktu pemberiannya, dibedakan dalam:

1) Pembiayaan dalam jangka waktu pendek, umumnya dibawah 1 tahun;

2) Pembiayaan dalam jangka waktu menengah, umumnya sampai dengan

1 tahun;

3) Pembiayaan dalam jangka waktu panjang, umumnya diatas 1 tahun

sampai dengan 3 tahun.

e. Berdasarkan sektor usaha yang dibiayai, dibedakan menjadi:

1) Pembiayaan sektor perdagangan (contoh: bengkel per, pasar, toko

kelontong, warung sembako, dll);

2) Pembiayaan sektor industri (contoh konveksi sepatu);

3) Pembiayaan sektor riil (contoh: elektronik, kebutuhan pelatihan, dll);

4) Leasing(contoh: motor dan mobil).

f. Pembiayaan berdasarkan syariah Islam

1) Jual Beli

a) Al Murabahah, yaitu pembiayaan dengan akad jual beli barang sesuai harga asal dengan tambahan keuntungan yang disepakati.

b) Al Ba’i Salam, yaitu pembiayaan dengan akad pembelian barang

yang diserahkan dikemudian hari sedangkan pembayarannya

dilakukan di muka.

c) Al Ijarah, yaitu pembiayaan dengan akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa tanpa diikuti

2) Bagi Hasil

a) Mudharabah, yaitu pembiayaan dengan akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan

seluruh (100%) modal, sedangkan pihak lainnya hanya menjadi

pengelola (mudharib).

b) Musyarakah, yaitu pembiayaan dengan akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu diman masing-masing

pihak memberikan kontribusi dana atau (amal) dengan kesepakatan

bahwa keuntungan dan risiko akan ditanggung berasama sesuai

kesepakatan.

3)Qardhul Hasan

Pemberian harta kepada orang lain yang dapat ditagih atau

diminta kembali atau dengan kata lain meminjamkan tanpa

pengharapan imbalan.

3. Prosedur Pembiayaan

Prosedur pembiayaan adalah sifat atau metode untuk melaksanakan

kegiatan pembiayaan. Berikut ini beberapa tahapan yang ada pada prosedur

pembiayaan:

1) Aplikasi pembiayaan

Seperti juga perbankan konvensioanal, perbankan syariah

menetapkan syarat-syarat umum untuk sebuah pembiayaan, seperti

hal-hal berikut ini:

a) Surat permohonan tertulis, dengan dilampiri proposal yang memuat

antara lain gambaran umum usaha, rencana atau prospek usaha,

rincian dan rencana penggunaan dana, jumlah kebutuhan dana, dan

b) Legalitas usaha, seperti identitas diri, akta pendirian usaha, surat izin

umum perusahaan, dan tanda daftar perusahaan;

c) Laporan keuangan, seperti neraca dan laporan rugi laba, data

persediaan terakhir, data penjualan, dan fotokopi rekening bank.

2) Analisis Permohonan Pembiayaan

a) Prinsip Analisis Pembiayaan

Dalam melakukan penilaian permohonan pembiayaan bank

syariah, bagian marketing harus memperhatikan beberapa prinsip

utama yang berkaitan dengan kondisi secara keseluruhan calon

nasabah. Di dunia perbankan syariah prinsip penilaian dikenal dengan

5C + 1 S, yaitu:

(1)Character(karakter atau watak nasabah)

Yaitu penilaian terhadap karakter atau kepribadian calon

penerima pembiayaan dengan tujuan untuk memperkirakan

kemungkinan bahwa penerima pembiayaan dapat memenuhi

kewajibannya.

(2)Capacity(kemampuan membayar)

Yaitu penilaian secara subyektif tentang kemampuan

penerima pembiayaan untuk melakukan pembayaran. Kemampuan

diukur dengan catatan prestasi penerima pembiayaan di masa lalu

yang didukung dengan pengamatan di lapangan atas sarana

usahanya seperti toko, karyawan, alat-alat, pabrik serta metode

kegiatan.

(3)Capital(modal yang dimiliki)

Yaitu penilaian terhadap kemampuan modal yang dimiliki

perusahaan secara keseluruhan yang ditunjukkan oleh rasio

finansial dan penekanan pada komposisi modalnya.

(4)Collateral(jaminan yang dimiliki)

Yaitu jaminan yang dimiliki calon penerima pembiayaan.

Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu

resiko kegagalan pembayaran tercapai terjadi, maka jaminan dapat

dipakai sebagai pengganti kewajiban.

(5)Condition(kondisi ekonomi yang terjadi)

Bank syariah harus melihat kondisi ekonomi yang terjadi di

masyarakat secara spesifik melihat adanya keterkaitan dengan jenis

usaha yang dilakukan oleh calon penerima pembiayaan. Hal

tersebut karena kondisi eksternal berperan besar dalam proses

berjalannya usaha calon penerima pembiayaan.

(6)Syariah

Penilaian ini dilakukan utuk menegaskan bahwa usaha yang

akan dibiayai benar-benar usaha yang tidak melanggar syariah,

sesuai dengan fatwa DSN MUI “Pengelola tidak boleh menyalahi

hukum syariah Islam dalam tindakannya yang berhubungan dengan

mudharabah.”

Selain 5 C penilaian pembiayaan juga dapat menggunakan analisis

7P antara lain sebagai berikut:

(1)Personality(kepribadian nasabah)

Yaitu menilai nasabah dari segi kepribadiannya atau

tingkah laku sehari-hari maupun kepribadian masa lalu.

(2)Party(klasfikasi nasabah)

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi

tertentu atau golongan-golongan tertentu berdasarkan modal,

(3)Purpose(tujuan nasabah)

Yaitu mengetahui tujuan nasabah dalam mengambil kredit

termasuk jenis kredit yang diinginkan nasabah.

(4)Prospect(harapan kemajuan)

Yaitu menilai usaha nasabah di masa akan datang

menguntungkan atau tidak atau dengan kata lain mempunyai

prospek atau sebaliknya.

(5)Payment(pengembalian)

Yaitu ukuran bagaimana cara nasabah mengembalikan

kredit yang telah diambil atau sumber dana untuk pengembalian

kredit.

(6)Profitability(keuntungan)

Yaitu menganalisis bagaimana kemampuan nasabah dalam

mencari laba.

(7)Protection(perlindungan)

Yaitu bagaimana menjaga agar kredit yang diberikan

mendapatkan jaminan perlindungan, sehingga kredit yang

diberikan benar-benar aman.

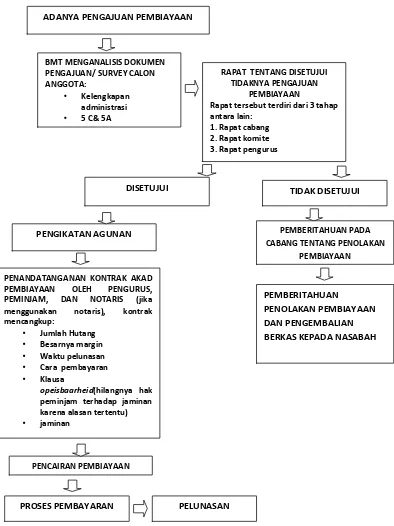

3) Keputusan Permohonan Pembiayaan

Proses persetujuan penyaluran dana dilakukan melalui forum

komite penyaluran dana yang membahas usulan penyaluran dana dari

account officer (bagian penghitungan/ akuntansi). Keputusan komite penyaluran dana dapat berupa persetujuan, persetujuan dengan syarat

atau penolakan dengan alasan yang dikemukakan dengan jelas.

4) Realisasi Pembiayaan

Setelah disetujuinya permohonan pembiayaan oleh komite

penyaluran dana, maka dilakukanlah realisasi pembiayaan sesuai dengan

5) Pembinaan dan Pengawasan

Pembiayaan merupakan kegiatan utama bank, sebagai usaha

untuk memperoleh laba, tetapi rawan risiko yang tidak saja dapat

merugikan bank tapi juga berakibat kepada masyarakat penyimpan dan

pengguna dana. Oleh karena itu bank harus menerapkan fungsi

pengawasan yang bersifat menyeluruh (multi layers control), dengan tiga

prinsip utama, yaitu prinsip pencegahan dini (early warning system),

prinsip pengawasan melekat (built in control), dan prinsip pemeriksaan

internal (internal audit).

a) Prinsip Pencegahan Dini

Yaitu tindakan preventif terhadap kemungkinan terjadinya

hal-hal yang dapat merugikan bank dalam pembiayaan, atau terjadinya

praktek-praktek pembiayaan yang tidak sehat. Pencegahan dini

dilakukan dengan cara menciptakan struktur pengendalian yang andal,

sebagai alat pencegahan yang mampu meminimalkan peluang-peluang

penyimpangan, dan alat untuk mendeteksi adanya penyimpangan,

sehingga dapat segera diluruskan kembali. Struktur pengendalian

internal ini harus diterapkan pada semua tahap proses pembiayaan,

mulai dari permohonan pembiayaan sampai pelunasan/ penyelesaian.

b) Prinsip Pengawasan Melekat

Yaitu dimana para pejabat pembiayaan melakukan supervisi

sehari-hari untuk memastikan bahwa kegiatan pembiayaan telah

berjalan sesuai dengan kebijakan yang telah ditetapkan, dan

ketentuan-ketentuan operasional lainnya dalam pembiayaan. Hasil

kegiatan supervisi itu minimal berupa laporan-laporan tentang:

(1) Hasil penilaian kualitas portofolio pembiayaan secara menyeluruh,

(2) Ada atau tidaknya pembiayaan yang dilakukan menyimpang dari

kebijakan pokok pembiayaan, ketentuan syariah atau peraturan

perundang-undangan lainnya, berikut saran atau tindakan

perbaikannya;

(3) Besarnya tunggakan pembayaran kembali pembiayaan yang telah

diberikan dan pembayaran bagi hasilnya;

(4) Pelanggaran atau penyimpangan yang dilakukan oleh pejabat yang

berada di bawah supervisinya.

c) Prinsip Pemeriksaan Internal

Audit internal merupakan upaya lanjutan dalam pengawasan

pembiayaan, untuk lebih memastikan bahwa pembiayaan dilakukan

dengan benar sesuai dengan kebijakan pembiayaan, dan telah

memenuhi prinsip-prinsip pembiayaan yang sehat serta mematuhi

ketentuan-ketentuan yang berlaku dalam pembiayaan.

D. Jenis-jenis Risiko Kredit/ Pembiayaan

1. Risiko Kredit

Risiko kredit muncul jika bank tidak bisa memperoleh kembali cicilan

pokok dan/ atau bunga dari pinjaman yang diberikannya atau investasi yang

sedang dilakukannya. Penyebab utama terjadinya risiko kredit adalah terlalu

mudahnya bank memberikan pinjaman atau melakukan investasi karena

terlalu dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian

kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko

usaha yang dibiayainya.

2. Risiko Modal

Salah satu fungsi modal adalah melindungi para penyimpan dana

kualitas aset. Bank yang menggunakan sebagian besar dananya untuk

mendanai aset yang berisiko perlu memiliki modal penyangga yang besar

untuk sandaran bila kinerja aset-aset itu tidak baik. Tingkat modal itu juga

penting untuk menyangga risiko likuiditas.

3. Risiko Likuiditas

a. Risiko Likuiditas

Risiko likuiditas muncul manakala bank mengalami ketidak

mampuan untuk memenuhi kebutuhan dana (cash flow) dengan segera dan

dengan biaya yang sesuai, baik untuk memenuhi kebutuhan transaksi

sehari-hari maupun untuk mmenuhi kebutuhan dana yang mendesak.

Besar-kecilnya risiko ini banyak ditentukan oleh:

• Kecermatan perencanaan arus kas (cash flow) atau arus dana (fund flow) berdasarkan prediksi pembiayaan dan prediksi pertumbuhan dana-dana termasuk mencermati tingkat fluktuasi dana-dana

(volatility of funds);

• Ketepatan dalam mengatur struktur dana-dana termasuk kecukupan dana-dana non bagi hasil;

• Ketersediaan aset yang siap dikonversikan menjadi kas;

• Kemampuan menciptakan akses ke pasar antar bank atau sumber dana lainnya, termasuk fasilitas lender of last resort (pemberian pinjaman terakhir).

b. Risiko Operasional

Risiko operasional adalah risiko (kerugian) yang dikarenakan

adanya pelanggaran terhadap ketentuan-ketentuan internal atau

E. Penggolongan Kualitas Pembiayaan

Untuk menentukan berkualitas atau tidaknya suatu kredit/pembiayaan

perlu diberikan ukuran-ukuran tertentu. Bank Indonesia menggolongkan

kualitas kredit/ pembiayaan menurut ketentuan sebagai berikut:

1. Pembiayaan Lancar (pas)

Adalah pembiayaan yang tidak mengalami penundaan pengembalian

pokok pinjaman dan pembayaran margin atau bagi hasil (jumlah hari

tunggakkan adalah 0).

2. Pembiayaan dalam perhatian khusus (special mention)

Adalah pembiayaan yang pengembalian pokok pinjaman dan

pembayaran margin dan bagi hasil telah mengalami penundaan selama 3

bulan dari waktu yang dijanjikan (1-90 hari).

3. Pembiayaan kurang lancar (substandard)

Adalah pembiayaan yang pengembalian pokok pinjamannya dan

pembayaran margin atau bagi hasil telah mengalami penundaan selama 6

bulan atau dua kali dari waktu yang dijanjikan (jumlah hari tunggakkan

91-180 hari).

4. Pembiayaan diragukan (doubtful)

Adalah pembiayaan yang pengembalian pokok pinjamannya dan

pembayaran margin atau bagi hasil telah mengalami penundaan selama 9

bulan sejak jatuh tempo menurut jadwal yang diperjanjikan (jumlah hari

tunggakkan 181-270 hari).

5. Pembiayaan macet (loss)

Adalah pembiayaan yang pengembalian pokok pinjaman dan

bulan sejak jatuh tempo menurut jadwal yang dijanjikan (jumlah hari

tunggakkan >270 hari).

F. Audit Intenal Penyaluran Dana

Audit internal penyaluran dana merupakan upaya lanjutan dalam

pengawasan penyaluran dana untuk lebih memastikan bahwa pemberian

penyaluran dana dilakukan dengan benar sesuai dengan prinsip kehati-hatian

dan prinsip syariah, meliputi:

1. Bank wajib melaksanakan audit internal terhadap pelaksanaan pemberian

penyaluran dana secara rutin dan berkesinambungan;

2. Pelaksanaan audit internal terhadap penyaluran dana harus sesuai dengan

standar pelaksanan fungsi audit internal bank yang berlaku;

3. Antara pengawas (Internal Auditor) dan obyek pengawas (auditee) harus

terjalin kerja sama yang baik dan pihak auditee wajib memberikan informasi

secara transparan dan obyektif;

4. Bila dari pemeriksaan terhadap obyek pengawasan ternyata ada sesuatu

petunjuk yang menandakan terjadinya penyimpangan, dan auditor berusaha

untuk menghindar, maka auditor dianggap memiliki pengetahuan atas

BAB

IIILAPORAN OBYEK

A. Gambaran Umum

1. Sejarah dan Perkembangan KJKS BMT ANDA

Koperasi Serba Usaha ANDA sebagai koperasi yang berdiri sejak

tahun 1998 diharapkan dapat bergerak diberbagai sektor usaha, telah

disahkan oleh Menteri Koperasi dan Pembinaan Usaha Kecil dengan SK

Nomor: 004/BH/kwk.1132/X1998. Kemudian pada tahun 2003

disempurnakan ke Badan Hukum tingkat Propinsi dengan SK Nomor:

07/BH/PAD/KDK.II/IV/2003 dan pada tahun 2012 diadakan perubahan

anggaran dasar menjadi KJKS BMT ANDA dengan nomor

35/PAD/XIV/X/2012.

Jumlah anggota pada akhir tahun 2011 sebanyak 4.928 orang dan

pada akhir tahun 2012 sebanyak 5.822 orang, atau mengalami peningkatan

894 orang. Penambahan anggota pada tahun 2012 berjalan relatif stabil.

Anggota yang mengundurkan diri juga ada, namun jumlahnya tidak terlalu

sigifikan. Hal ini dikarenakan penambahan anggota diatur lebih detail,

sementara mereka yang mengundurkan diri dikarenakan pindah domisili dll.

Namun demikian tidak mengurangi antusias dari masyarakat untuk

mendaftar sebagai anggota “KJKS BMT ANDA”.

Sampai dengan tahun 2012, usaha yang dijalankan oleh KJKS BMT

ANDA tidak hanyasektor simpan pinjam dengan menggunakan pola

syariah, namun juga pada sektor-sektor yang lain, seperti pengelolaan arisan

motor, jasa tempat pembayaran rekening listrik dan telepon, kerjasama

mempermudah anggota dalam mendapatkan motor dan pembayaran listrik

dan telepon, melaksanakan ibadah haji dan umroh, serta meningkatkan

pendapatan koperasi terutama pendapatan diluar simpan pinjam.

Koperasi Jasa Keuangan Syriah BMT ANDA pada tahun 2012 ini

mengalami kenaikan aset dari Rp. 9.423.071,55 menjadi Rp.

11.777.607.574,79 atau meningkat Rp. 2.354.535.801,25 jika

diprosentasekan maka mencapai 24,98%.Kenaikan 24,98% ini didorong dari

jumlah kewajiban lancar Rp. 1,462,769,303.92 dan hutang naik Rp

596,033,827.03 dan modal naik Rp. 295,732,679.29.

Dengan kenaikan disisi pasiva ini tentunya meningkatkan jumlah

aktiva, baik aktiva produktif maupun aktiva tetap. Pendapatan juga

mengalami kenaikan dari Rp. 1.821.878.66,23 menjadi Rp.

2.195.204.484,39 atau meningkat Rp. 373,326,182.16. Hal ini terjadi karena

adanya peningkatan aktiva produktif dan penambahan usaha jasa lainnya.

2. Profil KJKS BMT ANDA

Nama : KJKS BMT ANDA

Alamat Kantor Pusat : Jl. Merak No.90 Klaseman, Kec. Sidomukti Kota

Salatiga.

Kantor Cabang :

1) Kantor Ampel

Jl. Raya Ampel-Salatiga KM. 0,5 Ampel Boyolali

Telp. 081 575 167 048

2) Kantor Karanggede

Jl. Prawiro Digdoyo Pasar Karanggede Boyolali

Kantor Kas :

1) Kas Ngablak

Pasar Ngablak Magelang

Telp. (0298) 7173254

2) Kas Juwangi

Jl. Juwangi-Godong KM. 1 Juwangi Boyolali

Telp. 085 712 227 175

3) Kas Boyolali

Komplek Pasar Boyolali Kota

Telp. 081 575 167 048

Telepon Kantor Pusat : (0298) 314345

Faximile : (0298) 323565

Tanggal Berdiri : 20 Oktober 1998

Jumlah Karyawan : 23 orang

Jumlah Anggota : sampai akhir tahun 2012 sebanyak 5.822 orang

3. Visi dan Misi KJKS BMT ANDA

a. Visi KJKS BMT ANDA Salatiga:

Menjadi Lembaga Keuangan Syariah yang maju, profesional dan

mensejahterakan anggota.

b. Misi KJKS BMT ANDA Salatiga:

2) Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan;

3) Mengusahakan pemupukan modal anggota dengan sistem syariah;

4) Memberikan pembiayaan pada anggota untuk tujuan produktif;

5) Mengusahakan program pendidikan dan pembinaan agama secara intensif

kepada anggota;

6) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan kerja;

7) Menciptakan sumber pembiayaan anggota dengan prinsip syariah;

8) Menumbuhkan usaha-usaha produktif anggota;

9) Merekrut dan mengembangkan pegawai profesional dalam lingkungan

kerja yang sehat.

4. Dasar Pendirian KJKS BMT ANDA

a. Pendirian

Koperasi Jasa Keuangan Syariah Baitul Mall Wat Tamwil “ANDA”

didirikan pada tanggal 20 Oktober 1998, berdasarkan Akta Pendirian

Anggaran Dasar dua kali yaitu:

1. Nomor : 07/BH/PAD/KDK.11/IV/2003, taggal 21 April 2003

2. Nomor : 35/PAD/XIV/X/2012, tanggal 11 Oktober 2012

Koperasi Jasa Keuangan Syariah Baitul Mall Wat Tamwil

“ANDA” berlandasan Pancasila dan Undang-undang Dasar 1945 dan

berdasarkan kekeluargaan.

Koperasi Jasa Keuangan Syariah Baitul Mall Wat Tamwil

“ANDA” berkedudukan di Jl. Merak No.90 Kelurahan Mangunsari

b. Bidang Usaha

Koperasi Jasa Keuangan Syariah Baitul Mall Wat Tamwil “ANDA”

didirikan dengan tujuan meningkatkan kesejahteraan anggota pada khususnya

dan masyarakat pada umumnya, dalam rangka menggalang terlaksananya

masyarakat adil makmur berdasarkan Pancasila dan Undang-Undang Dasar

1945. Tugas dan usaha yang dilakukan Koperasi Jasa Keuangan Syariah

Baitul Mall Wat Tamwil “ANDA” dalam mencapai tujuannya yaitu:

1) Menghimpun simpanan koperasi berjangka dan tabungan koperasi dari

anggota dan calon anggota, koperasi lain dan atau anggotanya;

2) Memberikan pinjaman kepada anggota, calon anggota, koperasi lain dan

atau anggotanya dengan memperhatikan penilaian kelayakan dan

kemampuan pemohon pinjaman.

c. Perijinan dan Legalitas

Perijinan dan legalitas dalam menjalankan usaha sebagai berikut:

1) Akta Pendirian Nomor: 004/BH/KWK-1132/X/1998, tertanggal 20

Oktober 1998

2) Perubahan Anggaran Dasar dengan Nomor: 07/BH/PAD/KDK.

11/IV/2003, tertanggal 21 April 2003

3) Perubahan Anggaran Dasar dengan Nomor: 35/PADXIV/X/2012,

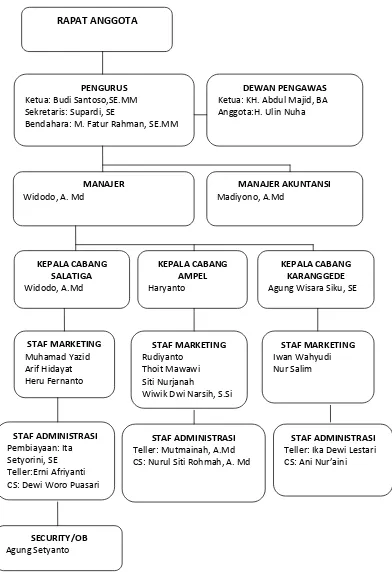

5. Struktur Organisasi KJKS BMT ANDA

Gambar 3.1 Struktur Organisasi KJKS BMT ANDA

RAPAT ANGGOTA

PENGURUS Ketua: Budi Santoso,SE.MM Sekretaris: Supardi, SE

Bendahara: M. Fatur Rahman, SE.MM

DEWAN PENGAWAS Ketua: KH. Abdul Majid, BA Anggota:H. Ulin Nuha CS: Nurul Siti Rohmah, A. Md

STAF MARKETING Rudiyanto

Thoit Mawawi Siti Nurjanah

6. Produk-produk KJKS BMT ANDA Salatiga

a. Produk Simpanan

1) SIBERKAH (Simpanan Berkala Mudharabah)

a) Si Qurban (Simpanan Qurban)

b) Si Munik (Simpanan Nikah)

c) Si Wali (Simpanan Walimah)

d) Si Pendi (Simpanan Pendidikan)

e) Si Fitri (Simpanan Idul Fitri)

Keunggulan Produk Simpanan:

(1) Setoran dapat dilakukan setiap saat, dan penarikan disesuaikan dengan

jenis simpanan masing-masing dengan jangka waktu yang disepakati

bersama

(2) Setoran minimal Rp. 25.000,- setiap bulannya

(3) Nisbah bagi hasil 40% dan diberikan setiap bulan langsung menambah

saldo simpanan

(4) Setoran dan penarikan dapat langsung ke kantor BMT ANDA atau

dilayani di rumah/ tempat usaha

2) SI HAJI (Simpanan Haji/Umroh)

(1) Diperuntukkan bagi umat Islam yang akan menjalankan ibadah Haji/

Umroh

(2) Setoran minimal Rp. 100.000,- setiap bulan

(4) Pendaftaran calon Haji dilaksanakan jika simpanan mencukupi untuk

pemesanan kursi calon Haji tahun yang bersangkutan

(5) Kekurangan dana bisa ditalangi oleh BMT dengan cara mengajukan

permohonan terlebih dahulu

3) SISUKA (Simpanan Usaha Berjangka)

Sangat tepat untuk merencanakan usaha dan setoran, dan penarikan

dapat langsung ke kantor atau dilayani di rumah serta di tempat usaha.

Setoran minimal Rp. 1.000.000,-.

Nisbah bagi hasil:

Jangka 3 bulan 40%

Jangka 6 bulan 42,5%

Jangka 9 bulan 45%

Jangka 12 bulan 50%

Bagi hasil diberikan setiap bulannya, dan dapat diperpanjang secara

otomatis.

4) SIMPANAN DIRHAM BAROKAH

Persyaratan:

• Fotocopy KTP • Materai Rp.

6.000,-• Mengisi formulir pendaftaran

• Peserta simpanan dirham minimal 90 orang • Setoran Rp. 200.000,- per bulan selama 24 bulan

• Disediakan Doorprize menarik untuk seluruh peserta yang diundi setiap 8 bulan sekali

• Grand prizesatu buah sepeda motor diakhir periode

5) SIMPANAN PENSIUN

• Diperuntukkan bagi perusahaan maupun perorangan • Untuk mensejahterakan karyawan setelah pensiun • Setoran minimal Rp. 25.000,- per bulan

• Pengambilan minimal 5 tahun

• Nisbah bagi hasil 60% diberikan setiap bulan langsung menambah saldo

b. Produk Pembiayaan

1) Pembiayaan Mudharabah

Pembiayaan dengan menggunakan sistem bagi hasil.

2) Pembiayaan Murobahah/Pembiayaan Barang

Pembiayaan dengan menggunakan sistem jual beli, dimana BMT sebagai

penjual dan anggota/masyarakat sebagai pembeli.

Syarat Umum Pembiayaan:

(1) Bersedia untuk mengangsur tepat waktu

(2) Pengajuan oleh anggota atau calon anggota secara langsung atas nama

sendiri

(3) Melengkapi administrasi pendaftaran meliputi:

•Foto copy KTP suami-istri (yang sudah berkeluarga) masing-masing dua lembar

•Satu lembar foto copy Kartu Keluarga (KK)

• Anggota dan calon anggota yang tidak memiliki KTP yang berlaku harus dilengkapi dengan surat keterangan bukti diri dari

pemerintahan setempat

•Menyerahkan foto copy jaminan (untuk BPKB dilengkapi foto copy STNK dan gesek nomor rangka dan nomor mesin)

•Untuk Surat Dasaran Pasar berlaku sampai dengan jatuh tempo surat dasaran tesebut

•Jaminan bukan atas nama sendiri disertai dengan surat kuasa bermaterai dan diketahui aparat setempat

•Laporan keuangan atau slip gaji

•Mengisi formulir pengajuan yang telah disediakan •Melampirkan rekening listrik

c. Produk Lainnya

1) Arisan Sepeda Motor

a) Setoran dan Lama Arisan

(1) Besar setoran Rp. 125.000,- (paket 1) Rp. 100.000,- (paket 2)

(2) Lama arisan maksimal 70 putaran paket 1, 80 putaran paket 2. Karena

akumulasi kas anggota pada bulan tertentu dapat dilelang (2) dua

sepeda motor, maka lama arisan tidak mencapai 70 putaran.

(3) Standar sepeda motor yang digunakan adalah seharga Rp. 12.000.000,-.

b) Sistem Arisan

(1) Arisan sepeda motor dilaksanakan dalam bentuk kelompok dengan

anggota maksimal 70 orang (paket 1), dan 80 orang (paket 2).

(2) Arisan ditentukan dengan sistem lelang tertutup dengan batas minimal

(3) Pelelang harus datang pada saat arisan atau bisa diwakilkan dengan

menggunakan surat kuasa dan pelelang tidak harus menyediakan uang

pada saat lelang, sisa uang lelang akan menjadi kas anggota.

(4) Apabila tidak ada lelang, maka pemenang lelang ditentukan dengan

diundi, dan bagi yang terpilih harus bersedia menjadi pemenang.

(5) Pemenag lelang harus menyelesaikan administrasi paling lambat 1

bulan dari tanggal lelang, jika mengundurkan diri dari lelang dikenakan

biaya administrasi sebesar 8% dari besar lelang.

(6) Panitia melaporkan saldo kas tiap bulan.

c) Jaminan Keamanan dan Keuntungan

(1) BMT ANDA berbadan hukum resmi dan telah berdiri sejak 12 tahun

yang lalu

(2) Setoran ringan dan murah dibandingkan kredit

(3) Pengunduran diri bisa diganti orang lain atau jika lebih dari satu kali

angsuran maka dikembalikan 50%

(4) Keterlambatan pembayaran dikenakan denda Rp. 5.000,- perbulan, jika

keterlambatan 2 kali angsuran maka panitia berhak menyita sepeda

motor arisan atau jaminan

(5) Pemenang lelang terakhir bebas minimal lelang

(6) Jika masih ada kas setelah putaran selesai, sisa kas akan dibagikan

kepada seluruh peserta

(7) Hasil lelang dalam bentuk dana tunai yang dimasukkan ke rekening

simpanan berjangka tidak dimintakan jaminan (investasi yang sangat

d) Persyaratan

(1) Mengisi biodata peserta arisan

(2) Menyerahkan fotocopy KTP 1 lembar

(3) Menandatangani peryataan peserta arisan

2) PPOB (Payment Point On Line Bank)

BMT ANDA melayani pembayaran:

• Rekening listrik • Rekening telepon

Untuk wilayah Jawa Tengah & DIY. Setiap rekening disisihkan Rp.

20,-untuk dana infaq.

B. Data Deskriptif

1. Pembiayaan Pada KJKS BMT ANDA Salatiga

a.Al Murabahah(MBA)

Pembiayaan Murabahah adalah pembiayaan dengan syarat jual beli dimana BMT dapat membantu anggotanya dengan pembiayaan pembelian

barang yang dibutuhkan untuk modal usaha atau perlengkapan/alat rumah

tangga.

Penggunaan pembiayaan:

- Penggunaan pembiayaan untuk usaha produktif berupa keperluan

modal kerja dan pembelian sarana usaha.

- Prioritas penggunaan pembiayaan adalah untuk sektor perdagangan,

1) Penetapan harga jual

a) Harga jual kepada anggota adalah harga beli barang ditambah

keuntungan BMT. Besarnya keuntungan ditentukan oleh BMT. Secara

umum 2-3% perbulan. Besarnya keuntungan dapat berubah

sewaktu-waktu sesuai kebijakan BMT.

b) Untuk memudahkan penerapan pembiayaan Murobahah di BMT,

penetapan harga jual dari BMT kepada anggota dapat disesuaikan

dengan tabel angsuran murobahah.

c) Setoran pembiayaan terdiri dari:

- Angsuran pokok

- Angsuran margin keuntungan

- Cadagan risiko

2) Syarat Pembiayaan

a) Calon anggota pembiayaan adalah:

(1) Anggota biasa, anggota luar biasa, maupun calon anggota yang

bertempat tinggal di wilayah lingkungan BMT dan memenuhi

kriteria

(2) Mempunyai usaha/penghasilan

(3) Mempunyai tabungan aktif di BMT

(4) Lulus wawancara dan kelayakan kuantitatif tim BMT

(5)Anggota yang masih mempunyai hutang pembiayaan tidak

diperkenankan untuk mengambil pembiayaan sebelum melunasi

hutangnya atau dengan persetujuan pengurus

b) Plafon (besarnya) pembiayaan nasabah

Besarnya pembiayaan per nasabah ditentukan minimum Rp.

3.000.000,- dan maksimum Rp. 100.000.000,- (dilihat berdasakan

kemampuan keuangan) atau berdasarkan kebijaksanaan pengurus