ANALISIS PENGARUH INFLASI DAN BOPO (Beban

Operasional dan Pendapatan Operasional) TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi Kasus Bank Umum Syariah 2012

–

2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

RIFKI RAMADHAN FUADY

NIM 21313171

PROGAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO

“Kalau hidup hanya urusan perut dan punya anak, maka hidupmu tidak beda jauh dengan kambing. Kambing 5 tahun yang akan datang akan tetap jadi kambing, bahkan 1000 tahun yang akan datang akan tetap jadi kambing”

(KH. Syukri Zarkasyi)

“Pejuang yang memikirkan anak istrinya besok makan apa

maka dia adalah sampah perjuangan” (Ustaz Hasan Abdullah Sahal)

“Jadilah engkau seseorang yang pada hari kelahiranmu semua orang tertawa

dan hanya dirimu yang menangis. Dan pada hari kematianmu semua orang

menangis dan hanya dirimu yang tertawa”

(Jalaludin El-Rumi)

“Bermain kartu soal keyakinan, kita tidak pernah tahu sampai kartu itu

dibalik. Begitu pula beragama, kita tidak akan tahu mana yang benar sampai

hari kiamat yang menjawab”

(Rifki Ramadhan Fuady)

“Pencapaian menurut kita berbeda dengan pencapaian versi Allah. Kita hanya

bisa meraba seperti apa pencapaian yang Dia restui”

PERSEMBAHAN

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah AWT yang memiliki sifat rahman

rahim, karena sifat itulah Dia memberikan izin agar penulis mampu

menyelesaikan skripsi ini dengan . Shalawat serta salam penulis haturkan kepada

Nabi Muhammad SAW, karena nur Muhammadlah Tuhan memiliki alasan

menciptakan dunia dan isinya.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh

gelar strata satu (S1) dalam Jurusan Perbankan Syariah, Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri Salatiga. Ucapan terikasih

sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan

pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terima kasih

terutama penulis sampaikan kepada:

1. Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawaono, M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Salatiga dan sebagai dosen

pembimbing skripsi yang telah bersedia meluangkan waktu, tenaga dan

pikirannya untuk memberikan pengarahan dan bimbingan dalam

penyusunan skripsi ini.

4. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam

Negeri Salatiga yang telah membekali berbagi ilmu pengetahuan, sehingga

penulis mampu menyelesaikan skripsi ini.

5. Kedua orangtua yang menjadi wasilah hadirnya saya di dunia, kakak serta keluarga yang senantiasa memberikan semangat, doa, dan menjadi alasan

penulis untuk menyelesaikan studi strata satu.

6. Teman-teman Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam

angkatan 2013.

7. Semua pihak yang tidak dapat disebutkan satu per satu, tanpa mengurangi

rasa hormat, terimakasih atas dukungan dan bantuannya selama ini

sehingga karya penuh perjuangan ini dapat menjadi wujud dan bermanfaat

untuk kepentingan bersama.

Penulis menyadari bahwa proses pembuatan skripsi ini tidaklah mudah

dan memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh

dari kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan rendah

hati, penyusun sangat mengharapkan kritik dan saran yang bersifat membangun

dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan

di masa mendatang.

Salatiga, 11 September 2017

Penulis

Rifki Ramadhan Fuady

ABSTRAK

Fuady, Rifki Ramadhan 2017. Pengaruh Inflasi dan Bopo Terhadap Profitabilitas Bank Syriah dn Perbandingan Profitabilitas Bank Syariah (Studi Kasus

Bank Umum Syariah 2012-2016). Skripsi, FakultasEkonomidanBisnis

Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawaono, M. Si.

Penelitian ini bertujuan untuk mengetahui pengaruh inflasi dan BOPO terhadap profitabilitas Bank Syariah di Indonesia. Jenis penelitian ini adalah penelitian kuantitatif dengan populasi Bank Umum Syariah di Indonesia periode 2012-2016. Pengambilan jumlah sampel menggunakan teknik non probability sampling. Alat analisis yang digunakan adalah analisis regresi linear berganda dengan menggunakan alat bantu analisis SPSS versi 21 dan Eviews 9.5. Hasil penelitian secara parsial menunjukkan bahwa variabel inflasi berpengaruh negatif tidak signifikan terhadap profitabilitas yang diwakili ROA, variabel BOPO secara parsial berpengaruh negatif signifikan terhadap profitabilitas bank yang diwakili oleh ROA. Dan hasil perbandingan menyatakan bahwa terdapat perbedaan ROA antar Bank Umum Syariah baik secara signifikan maupun tidak.

DAFTAR ISI

SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

BAB II LANDASAN TEORI A. Telaah Pustaka ... 9

B. Kerangka Teori... 13

1. Bank Syariah ... 13

a. Pengertian Bank Syariah ... 13

b. Perbedaan Bank Syariah Dengan Bank Konvensional ... 15

c. Ciri–Ciri Bank Syariah ... 16

d. Definisi Riba Dan Perspektif Islam... 18

a) Definisi Riba ... 18

b) Hukum Larangan Riba ... 19

c) Jenis Atau Macam-Macam Riba ... 23

e. Konsep Akad Bank Syariah ... 25

f. Fungsi Bank Syariah Dalam Mendapatkan Laba ... 31

2. Profitabilitas ... 31

3. Beban Operasinal dan Pendapatan Operasional (BOPO) ... 35

4. Inflasi... 37

C. Kerangka Penelitian ... 39

D. Hipotesis Penelitian ... 39

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 44

B. Populasi dan Sampel ... 44

C. Teknik Pengumpulan Data... 44

D. Definisi Konsep Dan Operasional ... 45

1. Variabel Dependen (Y) ... 45

a. Inflasi (X1) ... 46

b. BOPO (X2) ... 46

E. Uji Instrumen Penelitian ... 48

a. Uji Stasioneritas ... 48

F. Uji Analisis Statistik Deskriptif ... 48

G. Uji Statistik ... 48

a. Koefisien Determinasi (R-Square) ... 48

b. Uji F-Statistik ... 49

c. Uji Heteroskedastisitas ... 52

d. Uji Autokorelasi ... 53

e. Uji Hipotesis ... 53

I. Uji Anova (Analysis of Variance ... 54

J. Alat Analisis ... 54

BAB IV ANALISIS DATA A. Gambaran Umum Bank Umum Syariah ... 55

B. Analisis Data ... 56

1. Uji Stasioneritas ... 56

2. Uji Analisis Statistik Deskriptif ... 59

3. Uji Regresi Linear Berganda ... 59

4. Uji Asumsi Klasik ... 61

a. Uji Normalitas ... 61

b. Uji Multikolonieritas ... 62

c. Uji Heteroskedastisitas ... 63

DAFTAR TABEL

Tabel 1.1: Data BOPO Inflasi dan ROA 2016 Bulan Juli-Desember ... 2

Tabel 1.2: Daftar BUS di Indonesia ... 5

Tabel 2.1: Rangkuman Penelitian Yang Relevan ... 12

Tabel 2.2: Perbedaan Bank Syariah dan Bank Konevensional ... 15

Tabel 2.3: Kriteria Penilaian ROA ... 35

Tabel 2.4: Data ROA Bank Umum Syariah 2016 ... 42

Tabel 3.1: Rangkuman Definisi Konsep dan Operasional ... 47

Tabel 4.1: Kelompok Bank Umum Syariah ... 55

Tabel 4.2: Hasil Uji Stationer Variabel ROA (Y) ... 56

Tabel 4.3: Hasil Uji Stationer Variabel Inflasi (X1) ... 57

Tabel 4.4: Hasil Uji Stationer Variabel BOPO (X2)... 58

Tabel 4.5: Hasil Uji Analisis Deskriptif ... 59

Tabel 4.6: Hasil Uji Regresi Berganda ... 60

Tabel 4.7: Hasil Uji Normalitas ... 61

Tabel 4.8: Hasil Uji Regresi Variabel (X1-X2) ... 62

Tabel 4.9: Hasil Uji Regresi Variabel (X2-X1) ... 63

Tabel 4.10: Hasil Uji Regresi Variabel (Y-X1&X2) ... 63

Tabel 4.11: Hasil Uji Heteroskedastisitas ... 64

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. LatarBelakang

Dunia perbankan telah menjadi penggerak roda perekonomian di banyak

negara.Bahkan pada tahun 1997 saat Indonesia mengalami krisis moneter, bisnis

perbankan yang sedang meledak menjadi kambing hitam penyebab krisis yang

terjadi di Indonesia. Karena ketika perbankan mengalami keterpurukan

perekonomian juga mengalami hal yang sama, demikian sebaliknya (Kiryanto,

2007). Semakin berkembangnya dunia jasa keuangan membuat banyak pengusaha

dalam bidang ini berinovasi untuk mencukupi kebutuhan masyarakat akan uang

untung bersaing dengan kompetitor yang ada. Sehingga dari inovasi itu lahirlah

jasa keuangan yang beragam.Mulai dari BPR, BPD, BMT, Bank Syariah dan

masih banyak jenis jasa keuangan lainnya.

Pada tahun 1991 Bank Muamalatmuncul sebagai Bank Umum Syariah,

dapat dikatakan menjadi pelopor bank dengan sistim syariah di Indonesia.

Kemudian bank konvensional melakukan inovasi dengan mengadakan bank

bersisitim syariah. Pemerintah mengambil tindakan perihal inovasi tersebut

dengan mengeluarkan undang-undang nomor 10 tahun 1998 dimana bank

konvensional diizinkan untuk membuka bank dengan sistim syariah (Heykal,

2013). Menurut undang-undang nomor 21 tahun 2008 bank syariah adalah sebuah

segala kegiataanya berpijak pada fatwa lembaga negara yang bergerak dalam

bidang tersebut yaitu Majelis Ulama Indonesia.

Sebagai sebuah badan usaha yang bertujuan untuk mendapatkan laba,

banyak faktor yang mempengaruhi pendapatan sebuah bank.Faktor-faktor tersebut

dapat digolongkan menjadi dua bagian, yaitu faktor internal dan faktor eksternal.

Faktor internal adalah pengaruh dari bagian dalam bank dimana akan berpengaruh

langsung kepada pendapatan bank. Sementara fakor eksternal adalah faktor yang

secara tidak langsung akan berpengaruh terhadap bank, biasanya faktor ini datang

dari luar bank dan tidak dapat dihindari. Biaya operasional terhadap pendapatan

operasional atau yang sering disebut dengan BOPO, merupakan satu faktor

internal dari empat faktor internal yang ada.Bopo berpengaruh negative signifikan

terhadap ROA atau profitabilitas bank (Rafsanjani, 2016: 167). Bahwa semakin

kecil rasio BOPO maka semakin efisien kinerja operasional bank. Pendapat ini

diperkuat oleh penelitian (Fuady, 2015: 58) yang mengatakan efisiensi

operasional berpengaruh negative signifikan terhadap profitabilitas bank, peneliti

membuktikan bahwa semkin rendah BOPO akan diikuti dengan meningkatnya

pendapatan bank. Penelitian lain (Heykal, 2013: 195) mendukung bahwa BOPO

berpengaruh negative signifikan pada profitabilitas bank. Dalam penelitian yang

sependapat (Syaichu, 2013: 8) mendukung bahwa BOPO berpengaruh negative

signifikan terhadap profitabilitas bank.Penelitian dengan hasil serupa (Nugroho,

2011: 12) dalam sebuah jurnal menyatakan bahwa BOPO berpengaruh negative

Faktor selanjutnya yang secara tidak langsung mampu mempengaruhi

profitabilitas bank dan tidak dapat dihindari adalah inflasi. Inflasi adalah kondisi

dimana terjadi kenaikan harga barang di pasar secara terus menurus. Pendapat

inflasi mampu mempengaruhi profitabilitas bank ini dibantah oleh penelitian

(Kewal, 2012: 63) yang menyatakan bahwa inflasi tidak berpengaruh terhadap hal

tersebut. Serupa dengan penelitian tersebut (Syaichu, 2013: 8) menyatakan bahwa

inflasi tidak mempengaruhi profitabilitas bank.Berseberangan dengan pendapat

sebelumnya, (Sahara, 2013: 155) menyatakan bahwa inflasi berpengaruh positif

terhadap profitabilitas bank.Sementara (Naomi, 2009: 95) menyatakan adanya

pengaruh negative inflasi terhadap profitabilitas bank.Pendapat lain tentang

pengaruh inflasi terhadap profitabilitas bank umum syriah yang diwakili oleh

ROA adalah (Sodiq, 2014: 223) menyatakan bahwa keadaan tersebut tidak

menunjukkan pengaruh signifikan terhadap ROA.

Dalam kurun 2011-2016 ditemukan 13 bank umum syariah. Dari ketiga

belas bank tersebut terdapat kejanggalan antara pengaruh BOPO dan inflasi

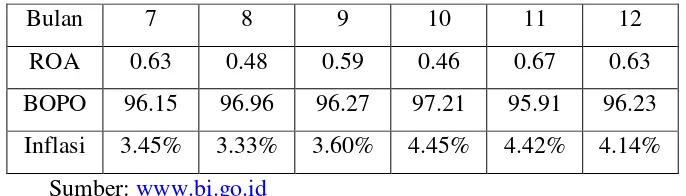

terhadap profitabilitas bank umum syariah. Berikut adalah tabel yang menjelaskan

pergerakan rasio BOPO dan ROA disertai dengan peningkatan inflasi rata-rata

pada setiap bulannya yang disebarkan oleh Bank Indonesia dan Otoritas Jasa

Tabel 1.1

Tabel Data ROA BOPO dan Inflasi 2016 Bulan Juli-Desember

Sumber: www.bi.go.id

Dari table di atas, ditemukan adanya perbedaan antara hasil penelitian terdahulu

dengan kenyataan lapangan. Dimana terdapat bulan yang meyatakan BOPO

meningkat tapi ROA justru mengalami hal yang sama yaitu pada bulan

Januari-Februari dimana BOPO menurun secara komultif dari angka 95.28 ke angka 94.49

justru mengakibatkan turunnya ROA secara komulatif sebesar 0.2 yaitu dari

angka 1.01 ke angka 0.81 (ojk.co.id). Dan terdapat dalam beberapa bulan dimana

BOPO menurun inflasi meningkat yang diikuti dengan menurunnya ROA.Bahkan

pada bulan Desember dimana inflasi lebih rendah dari bulan sebelumnya, terjadi

peningkatan BOPO dan diikuti dengan penurunan ROA secara komulatif.

Pada dasarnya bank syariah memiliki perbedaan dengan bank

konvensional dalam mendapatkan laba.Maka seharusnya lebih memiliki

ketahanan terhadap inflasi yang merupakan masalah perekonomian. Dimana

inflasi akan memaksa pemerintah untuk menurunkan atau menaikkan BI rate agar dapat mengembalikan keadaan harga-harga seperti semula. Efek domino akibat

inflasi salah satunya adalah semua kebutuhan naik, dalam hal ini berhubungan

dengan kemampuan bank syariah untuk mengelola dengan baik dana operasional

Bulan 7 8 9 10 11 12

ROA 0.63 0.48 0.59 0.46 0.67 0.63

BOPO 96.15 96.96 96.27 97.21 95.91 96.23

mereka. Selain kemampuan bank syariah untuk bertahan dari efek inflasi yaitu BI rate, perlu diketahui pula kemampuan mereka dalam optimalisasi dana operasional sehingga mampu mengelola dana dengan sebaik-baiknya. Hubungan

antara bank syariah dengan nasabah adalah kemitraan, dimana ada amanah yang

harus dijaga oleh pihak bank syariah sebagai mudharrib.Maka optimalisasi pengelolaan dana untuk operasional sangatlah penting. Karena bukan hanya pada

pemilik saham tapi pembagian keuntungan juga dilakukan kepada shohibul mal

yaitu nasabah. Berikut data seluruh bank syariah di Indonesia

Tabel 1.2

Daftar BUS di Indonesia

No Nama Bank

1 Bank Muammalat Indonesia

2 Bank BCA Syariah

3 Bank Panin Dubai Syariah

4 Bank Mandiri Syariah

5 Bank BJB Syariah

6 BRI Syariah

7 BNI Syariah

8 Bank Victoria Syariah

9 Bank Aceh Syariah

10 Maybank Syariah

11 BTPN Syariah

12 Bank Bukopin Syariah

13 Bank Mega Syariah

(Wibowo, 2012: 6) berpendapat bahwa ROA lebih dipilih Bank Indonesia

untuk menjadi tolak ukur pendapatan sebuah bank. Sebagai pembina perbankan

BI lebih mengutamakan kemampuan mendapatkan keuntungan dengan

pengelolaan dana yang sebagian besar dari masyarakat. Semakin besar ROA

semakin besar pula keuntungannya dan semakin besar pula kemampuan mereka

dlam mengelola asset.

Berdasarkan uraian di atas, penelitian ini ingin mengetahui kemampuan

Bank Umum Syariahuntuk bertahan dari inflasi. Serta kemampuan BUS

mengoptimalkan dana yang ada memenuhi operasionalnya untuk mendapatkan

ROA dengan cakupan bank lebih luas serta tahun yang terbaru yaitu mulai 2012

hingga periode 2016. Titik perbedaan dengan penelitian lain adalah terletak pada

adanya komparasi atau perbandingan ROA dari masing-masing bank sehingga

dapat diketahui kemampuan bertahan hidup dari setiap bank umum syariah.

Dengan demikian penelitian tentang“Analisis Pengaruh Inflasi dan

BOPO (Beban Operasional dan Pendapatan Operasional) Terhadap

Profitabilitas Bank Syariah (Studi Kasus Bank Umum Syariah Tahun

2012-2016)”dianggap penting untuk mengetahui ketahanan BUS dari inflasi dan

kemampuannya untuk mengoptimalkan amanah shohibul mal yang telah

dititipkan.Serta untuk mengetahui perbandingan kemampuan bertahan hidup bank

umum syariah dengan membandingkan ROA masing-masing bank.

B. Rumusan Masalah

2. Apakah BOPO berpengaruh terhadap proftabilitas Bank Umum Syariah?

3. Adakah perbedaan perbandingan profitabilitas Bank Umum Syariah pada tahun

2012-2016.

C. Tujuan Penelitian

1. Mengetahui pengaruh inflasi terhadap profitabilitas Bank Umum Syariah yang

diwakili oleh ROA.

2. Mengetahui pengaruh BOPO terhadap proftabilitas Bank Umum Syariah yang

diwakili oleh ROA.

3. Mengetahui perbedaan perbandingan profitabilitas Bank Umum Syariah pada

tahun 2012-2016.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dan bermanfaat seutuhnya bagi

pihak-pihak yang berkepentingan, yaitu:

1. Bagi Peneliti

Penelitian ini dapat meningkatkan dan memperluas serta

mengembangkan keilmuan peneliti dalam mengetahui tingkat profitabilitas

perbankan syariah.

2. Bagi Akademisi

Hasil penelitian ini dapat memberikan sumbangan pemikiran dalam

kajian tingkat profitabilitas perbankan syariah, serta menjadi rujukan

pendapatan operasional (BOPO) terhadap tingkat profitabilitas perbankan

syariah yang diwakili ROA.

3. Bagi Perbankan

Hasil penelitian ini diharapkan mampu memberikan penjelasan

tentang pengaruh inflasi dan rasio beban biaya operasional (BOPO)

terhadap tingkat profitabilitas perbankan syariah.Serta memberikan

gambaran perbandingan pendapatan antar bank syariah.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menjelaskan tentang latar belakang masalah, rumusan

masalah, tujuan penelitin, manfaat penelitian, dan sistematika

penulisan.

BAB II : LANDASAN TEORI

Bab ini menerangkan tentang landasan teori yang mendasari

penelitian ini dan penelitian terdahulu, kerangka pemikiran dan

hipotesis.

BAB III : METODE PENELITIAN

Bab ini menjelaskan populasi dan sampel, variabel penelitian,

metode pengumpulan data, dan metode analisis data.

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini menjelaskan tentang deskripsi objek penelitian, analisis

data, serta pembahasan.

BAB V : PENUTUP

Bab ini memberikan kesimpulan dan saran dari penelitian yang

telah dilakukan.

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Di bawah ini terdapat penelitian terdahulu relevan mengenai

pengaruh inflasi dan BOPO terhadap profitabilitas bank yang diwakili oleh

Retuen on Asset (ROA), diantanranya:

Ningsuka Hakim dan Haqiqi Rafsanjani (2016) dalam penelitian

mereka yang berjudul “Pengaruh Internal Capital Adequency (CAR), dan Biaya Operasional per Pendapatan Operasional (BOPO) dalam

Meningkatkan Profitabilitas Industri Bank Syariah di Indonesia”,

menyatakan bahwa BOPO sebagai salah satu variabel dependent secara

parsial berpengaruh negatif dan signifikan terhadap ROA.

Misbach Fuady (2015) dalam sebuah penelitian tentang “Faktor

-Faktor Yang Mempengaruhi Profitabilitas Bank Syariah” menyimpulkan

bahwa efisiensi operasional berpengaruh negative signifikan terhadap

profitabilitas bank, peneliti membuktikan bahwa semakin rendah BOPO

akan diikuti dengan meningkatnya pendapatan bank.

Era Rizkita Alhamdita dan Muhammad Heykal (2013) dalam

sebuah penelitian tentang “Analisis Estimasi dan Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Umum Syariah di Indonesia (Studi

Kasus PT Bank Mandiri Syariah Periode 2008-2011)”, menyatakan bahwa BOPO berpengaruh negative signifikan pada profitabilitas bank dalam

Edy Satrio Wibowo dan Muhammad Syaichu (2013) dalam

penelitian mereka tentang “Analisis Pengaruh Suku Bunga, CAR, BOPO,

NPF Terhadap Profitabilitas Bank”, menyatakan bahwa Bopo berpengaruh negatif signifikan terhadap profitabilitas bank.

Aluisius Wishnu Nugroho (2011) dalam penelitian tentang

“Analisis Pengaruh CAR, BOPO, NPF,KAP, dan PLO Terhadap Return

Of Asset” menyataka bahwa ada pengaruh BOPO secara negative

signifikan terhadap ROA.

Edhi Saputro Wibowo dan Muhammad Syaichu (2013) dalam

penelitian mereka tentang “Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, dan NPF Terhadap Profitabilitas Bank” menyatakan bahwa inflasi

tidak berpengaruh terhadap profitabilitas bank.

Surawaya Suci Kewal (2012) dalam penelitiannya tentang

“Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap Profitailitas Bank”, menyatakan bahwa inflasi tidak berpenaruh terhadap

profitabilitas bank.

Febriana Dwijayanthi dan Prima Naomi (2009) dalam penelitian

tentang “Pengruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang Terhadap

Profitabilitas Bank” menyatakan bahwa Inflasi berpengaruh negatif

terhadap profitabilitas bank, semakin tinggi inflasi maka akan

mempengaruhi tingkat masyarakat untuk meminjam uang di bank.

Ayu Yanita Sahara (2013) dalam penelitiannya tentang “Analisis

Profitabilitas Bank”, menyatakan Inflasi berpengaruh positif terhadap

profitabilitas bank.

Tabel 2.1

Rangkuman Penelitian Yang Relevan

Peneliti Judul Hasil Penelitian

Ningsuka Hakim

Biaya Operasional per

Pendapatan Operasional

Analisis Estimasi dan

Faktor-Faktor Yang

negative signifikan pada

Indonesia (Studi Kasus

PT Bank Mandiri Syariah

Periode 2008-2011)

Edy Satrio

Wibowo dan

Muhammad

Syaichu (2013)

Analisis Pengaruh Suku

Bunga, CAR, BOPO,

Analisis Pengaruh CAR,

BOPO, NPF,KAP, dan

PLO Terhadap Return Of

Asset

Analisis Pengaruh Suku

Bunga, Inflasi, CAR,

Pengaruh Inflasi, Suku

Bunga, Kurs, dan

Pertumbuhan PDB

Terhadap Profitailitas

Bank

Inflasi tidak memiliki

pengaruh yang signifikan

terhadap profitabilitas

semakin tinggi inflasi

maka akan

mempengaruhi tingkat

masyarakat untuk

Ayu Yanita

a. Pengertian Perbankan Syariah

Pengertian bank yang tertulis pada Undang-Undang No. 21

Tahun 2008 tentang perbankan syariah, bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Menurut ketentuan yang tercantum di dalam Peraturan

Bank Indonesia nomor 2/8/PBI/2000, Pasal I, tertulis Bank Syariah

adalah bank umum sebagaimana yang dimaksud dalam

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana

diubah dengan Undang-Undang Nomor 10 Tahun 1998, yang

melakukan kegiatan usaha berdasarkan prinsip syariat Islam,

termasuk unit usaha syariah dan kantor cabang bank asing yang

melakukan kegiatan usaha berdasarkan prinsip syariat Islam.

Bank Islam atau bisa juga disebut dengan Bank Syariah

bunga.Bank Syariah adalah lembaga keuangan atau perbankan

yang operasional dan produknya dikembangkan berdasarkan pada

Qur’an dan Sunnah (Hadis nabi Muhammad SAW). Atau dengan

kata lain Bank Syariah adalah lembaga keuangan yang usaha

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam

lalu lintas sebuah pembayaran serta peredaran uang yang

disesuaikan dengan prinsip syariat islam. Bank ialah lembaga

perantara atau biasa disebut financial intermediary.Artinya, lembaga bank adalah lembaga yang dalam kegiatannya berkaitan

dengan masalah uang. Oleh karena itu, usaha bank akan selalu

dikaitkan dengan masalah uang yang merupakan alat pelancar

terjadinya perdagangan yang utama. Kegiatan dan usaha bank akan

selalu terkait dengan komoditas, antara lain (Muhammad, 2005: 15)

mengemukakan:

a) Memindahkan uang

b) Menerima dan membayarkan kembali uang dalam rekening

koran

c) Mendiskonto surat wesel, surat order maupun surat

berharga lainnya

d) Membeli dan menjual surat-surat berharga

e) Membeli dan menjual cek, surat wesel, kertas dagang

Bank yang tata cara operasionalnya mengacu kepada Al

Qur’an dan Hadits adalah bank yang tata cara beroperasinya

mengikuti perintah dan larangan yang tercantum dalam Al Qur’an dan Hadist Nabi Muhammad SAW. Pendapat (Dewi, 2010: 53)

berpendapat, sesuai dengan perintah dan larangan itu maka wajib

bagi ekonom untuk selalu menelaah lagi konsep-konsep Islam agar

tidak menyimpang dari ajaran Nabi Muhammad SAW.

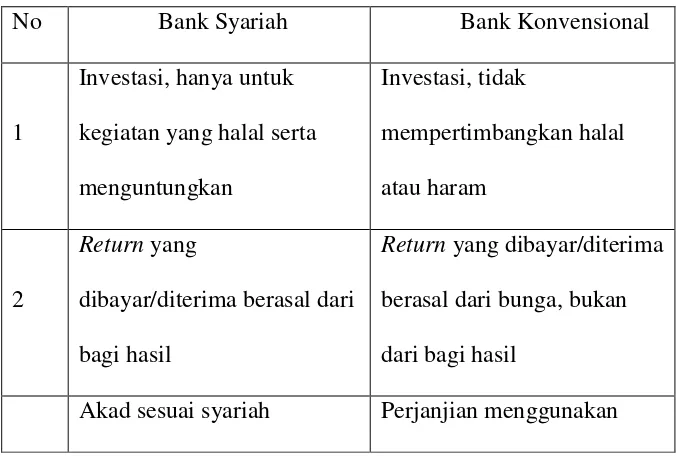

b. Perbedaan Bank Syariah Dengan Bank Konvensional

Bank syariah merupakan perbankan yang mengedepankan

prinsip syariah tanpa adanya unsur maghrib(maisir, gharar, haram,

dan riba). Beberapa perbedaan antara bank syariah dengan bank konvensional diantaranya (Ismail, 2011: 38) berpendapat sebagai:

Tabel 2.2

Perbedanaan Bank Syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1

Investasi, hanya untuk

kegiatan yang halal serta

menguntungkan

Return yang dibayar/diterima berasal dari bunga, bukan

dari bagi hasil

3 hukum positif

Hubungan antara bank dan

nasabah adalah sebagai mitra

kerja

Hubungan antara bank dan

nasabah adalah sebagai

Dewan pengawas terdiri dari

BI, Bapepam, Komisaris,

dan DPS

Dewan pengawas terdiri dari

BI, Bapepam, dan Komisaris

Sumber: Ismail, 2011: 38

c. Ciri-Ciri Bank Syariah

Bank syariah dalam mekanisme pelaksanaannya sangat

jauh berbeda dengan bank konvensional. Karakteristik bank syariah

yang dikemukakan (Iska, 2012: 54) diantaranya:

1) Berdimensi keadilan dan pemerataan

Sebagai bukti dari sistem keadilan adalah

dengan adanya system bagi hasil. Jika terdapat

kesepakatan. Dengan demikian, secara tidak langsung

perekonomian umat akan terwujud secara merata dalam

bentuk penyebaran modal dan kesempatan untuk

berusaha sesuai dengan ajaran Nabi Muhammad SAW.

2) Mandiri

Prinsip operasinal bank syariah tidak dengan

menggunakan bunga, maka secara otomatis akan

terlepas dari gejolak moneter, baik dalam negeri

ataupun dunia internasional. Bank syariah dapat

bergerak sesuai kemauannya sesuai ajaran Nabi

Muhammad SAW tanpa dipengaruhi oleh inflasi.

3) Persaingan secara sehat

Sebagai bentuk persaingan yang berlaku antara

bank syariah dengan bank syariah yang lainnya adalah

dengan memberikan keuntungan bagi hasil yang tinggi

kepada nasabah dan bukan mencari kelemahan bank

syariah yang lainnya.

4) Adanya Dewan Pengawas Syariah (DPS)

DPS bersifat independen yang dibentuk

sebagai bagian dari Dewan Syariah Nasional

(DSN).Fungsi DPS adalah untuk mengawasi

operasional bank syariah, sehingga bank syariah harus

d. Definisi Riba dan Perspektif Islam

Islam sebagai agama yang sempurna.Telah mengatur

segala keseharian pengikutnya.Baik dalam beribadah maupun

berkomunikasi dengan sekitar. Berikut permbahasan mengenai riba

dan sudut pandang islam mengenainya.

a) Definisi Riba

Riba menurut bahasa berasal dari ”raba” yang

memiliki sinonim: nama wa zada yang berarti tumbuh dan bertambah. Menurut Az-Zuhaili dalam (Rumsida,2016: 19)

mendifinisikan riba adalah tambahan dalam

perkara-perkara tertentu. Selain itu riba dalam pengertian istilah

adalah kelebihan yang sunyi (tidak disertai) dengan

imbalan yang disyaratkan dalam jual beli (Hidayanto, 2008:

800).Pendapat lain mengeni riba (Nawatmi, 2010: 28)

pengambilan tambahan dari harta pokok atau modal dengan

batil. Lainnya (Sulaemang, 2015: 159) menyatakan bahwa

riba adalah tambahan harta tanpa ada akad penyeimbang

atau pengganti.

Dari keempat definisi diatas dapat disimpulkan

bahwa riba adalah sejumlah harta yang bertumbuh atau

bertambah tanpa adanya usaha bisa juga didapatkan dari

peminjaman sebuah harta yang diisyaratkan lebih saat

meminjam uang sebesar Rp. 2.000.000,00 kemudian dia

mengembalikannya kepada shahibul mal sebesar Rp. 2.200.000,00 maka yang demikian tidak dapat dikatakan

riba, mengapa? Karena saat peminjaman shahibul mal tidak mensyaratkan untuk mengembalikannya lebih, jadi uang

200.000 itu adalah murni sebagai ucapan terima kasih.

b) Hukum Larangan Riba

Pendapat yang menyatakan bahwa riba itu haram

diperkuat dengan dalil dari quran dan sunnah. Dalam

al-quran disebutkan dalam beberapa ayat, yaitu:

1. Surat Al-Baqarah 275

“Orang-orang yang makan (mengambil) riba

tidak dapat berdiri melainkan seperti

berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah

telah menghalalkan jual beli dan

mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di

dalamnya”.

2. Surat Al-Baqarah 278

َ ٍِيَ ًِق بَب يَ أُس ر َٔ َّللٱَ إُقَّحٱَ إُُ يا ءَ ٌٍِزَّنٱَب ٌُّٓ أٰٓ ٌ

َ ٍٍُِِي ۡؤُّيَىُخُُكٌَِإَ إٰٓ بِّشنٱ

٥٧٢

َ

278. Hai orang-orang yang beriman,

riba (yang belum dipungut) jika kamu

itulah orang-orang yang melipat gandakan (pahalanya)

Dilihat pada tiga ayat yang pertama, dengan tegas Allah

menyatakan hukum riba adalah haram.Sedangkan pada ayat

keempat dapat kita lihat bahwa Allah tidak menyatakan

larangan terhadap zakat, namun membandingkan riba

dengan zakat. Meskipun dimata manusia riba akan

menambah nominal harta akan tetapi dimata Allah harta itu

tidaklah bertambah. Sebaliknya zakat yang sepertinya

mengurangi harta justru membuat harta tersebut bertambah

nilainya dimata Allah.Dapat diartikan sebenarnya Allah

melarang riba dan menganjurkan kita sebagai manusia untuk

berzakat.

Sala satu landasan islam dalam menentukan hukum

adalah dengan memperhatikan hadis Rasul. Dari ribuan

hadis yang telah diriwayatkan dari Nabi Muhammad,

ditemukan beberapa hadis yang melarang muslim untuk

melakukan perbuatan yang menimbulakn riba. Diantaranya

1. (Al Bukhari,1426H) meriwayatkan dari hadis Abu

Hurairah yang artinya:

“Dari Abu Hurairah dari Nabi beliau bersabda: jauhilah tujuh perbuatan yang merusak. Para sahabat

bertanya “ya Rasulullah, apakah itu tujuh perbuatan tersebut?” Nabi menjawa: “menyekutukan Allah, sihir,

membunuh jiwa yang diharamkan oleh kecuali dengan hak, memakan riba, memakan harta anak yatim, melarikan diri pada saat pertempuran (desersi), dan menuduh wanita yang bersih, lengah dari perbuatan

maksiat, dan mukmin”.(HR.Al-Bukhari).

2. (At-Tirmidzi,1426H) meriwayatkan sebuah hadis

Abdullah ibnu Mas’ud yang artinya:

“Dari Ibnu Mas’ud dia berkata: Rasullah mengutuk

orang yang memakan riba, orang yang mewakilinya,

saksinya, dan orang yang menulisnya”. (HR.

Ar-Tirmidzi)

Dari kedua hadis tersebut jelaslah bahwa Nabi Muhammad

melarang ummatnya untuk bersentuhan dengan riba.Bahkan

Nabi mengutuk muslim yang memakan riba, mewakilkan,

c) Jenis Atau Macam-Macam Riba

Syafi’iyah atau mereka yang menganut mazhab Imam

Syafi’i membagi riba kepada tiga bagian, yaitu:

1. Riba fadhal. (Mughits, 2009: 80) mengartikan bahwa

riba fadhal adalah tambahan benda dalam akad jual beli

atau tukar-menukar yang menggunakan ukuran

timbangan atau literan yang jenis barangnya sama.

Sementara lainnya (Nawatmi, 2010: 80) berpendapat

riba fadhal adalah riba yang dilibatkan pada transaksi

pembelian dari tangan ke tangan dan penjualan

komoditas. Jadi dapat kita simpulkan bahwa riba fadhal

adalah harta yang bertambah melalui praktek jual beli

atau pinjaman atau harta yang bertambah melalui

tukar-menukar uang atau makanan disertai dengan tambahan.

2. Riba al-yad. (Sulaemang, 2015: 162) berpendapat

bahwa riba al-yad yang terjadi dalam jual beli atau

penukaran terjadi tanpa ada kelebihan, tetapi salah satu

pihak meninggalkan majelis akad sebelum terjadi

penyerahan barang atau harga.

3. Riba nasi’ah. Adalah suatu jumlah tambahan yang dikemukakan atau disebutkan dalam perjanjian jual beli

atau tukar-menukar sebagai imbalan atas ditundanya

4. Riba Qardli. Adalah keuntungan dari meminjamkan

uang dengan tambahan pada saat pengembalian lebih

dari jumlah uang yang dipinjam sebeumnya

(Sulaemang, 2015: 162)

e. Konsep Akad Bank Syariah

Dari hasil musyawarah para ahli ekonomi muslim beserta

para ahli fikih di Mekah tahun 1973, dapat disimpulkan bahwa

konsep dasar hubungan ekonomi Islam dapat diterapkan dalam

operasional lembaga keuangan bank maupun non bank. Secara

garis besar, hubungan ekonomi sesuai syariah dapat ditentukan

oleh hubungan akad yang terdiri dari 5 konsep akad, yaitu

(Imaniyati, 2013:99):

1) Prinsip simpanan murni (Al Wadi’ah)

Fasilitas simpanan murni biasa diberikan untuk tujuan

investasi guna mendapatkan keuntungan seperti halnya

deposito dan tabungan, akan tetapi Al Wadi’ah dalam bank konvensional identik dengan sebutan giro.

Dalam bukunya,(Antonio, 2001: 85): mengatakan bahwa dasar

َ أُّد ؤُحٌَ أَ ۡىُكُشُيۡأ ٌَ َّللٱٌََِّإ

َ ٍٍۡ بَىُخ ًۡ ك حَا رِإ َٔب ِٓهْۡ أَٰٓى نِإَِجٰ ُ ٰ ي ۡلۡٱ

ٌََِّإَ ٓۦِِّبَىُكُظِع ٌَبًَِّعََِ َّللٱٌََِّإَ ِل ۡذ عۡنٲِبَ إًُُك ۡح حٌَ أَِسبَُّنٱ

َ

َ ٌب كَ َّللٱ

شٍِص بَب َۢ عًٍِ س

َا

٢٢

َ

58. Sesungguhnya Allah menyuruh kamu

menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil.Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat (An-nisa- 58)

Akad wadi’ah ini terbagi menjadi dua (Ascarya, 2012: 42) yaitu wadi’ah yad amanah dimana pihak yang menitipkan barang akan dikenai biaya untuk barang yang dititipkan

sebagai uang pemeliharaan, diikuti dengan pihak yang dititipi

tidak diizinkan untuk mengambil manfaat dari barang yang

dititipkan. Yang kedua adalah wadi’ah yad dhamanah yaitu pihak bank bertanggung jawab apabila terjadi kerusakan

terhadap barang yang dititipkan dengan izin untuk

memanfaatkan barang yang dititipkan, diikuti dengan

kewajiban memberikan bonus dengan nominal menjadi

2) Bagi hasil (Syirkah)

Bentuk produk sesuai dengan bagi hasil adalah

Mudharabah dan Musyarakah.Lebih jauh lagi, Mudharabah

dipergunakan sebagai dasar untuk produk pendanaan

(tabungan dan deposito) maupun pembiayaan, sedangkan

Musyarakah lebih banyak untuk pembiayaan. Secara lebih luas

(Ascarya, 2012: 51) Musyarakah merupakan bagi hasil ketika dua atau lebih pengusaha pemilik dana berkerja sama sebagai

mitra usaha membiayai investasi usaha baik baru maupun

lama. Dan Mudharabah merupakan akad ketika pemodal

shohibul mal menyediakan total dana yang dibutuhkan

pengusaha atau mudharib untuk menjalankan usaha dengan syarat bahwa keuntungan akan dibagi sesuai kesepakatan yang

telah dilakukan kedua pihak (Ascarya, 2012: 60).

Dasar hukum mudharabah dan musyarakah (Antonio, 2001: 90 dan 95) memberikan pendapat 2 ayat. Yaitu:

...

....

”….. dan dari orang-orang yang berjalan di muka bumi

mencari sebagian karunia Allah SWT….” (Al-Muzammil: 20).

...

...

“…maka mereka berserikat pada sepertiga…” (An Nisa’:12).

3) Prinsip jual beli (At Tijarah)

Prinsip ini adalah suatu sistem yang menerapkan tata

cara jual beli dengan margin sesuai dengan kesepakatan. Pola

jual beli yang kemudian diadopsi bank syariah secara luas

terbagi menjadi 3 (Ascarya, 2012: 78) yaitu:

a) Murabahah adalah istilah dalam Fikih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan

biaya perolehan barang, meliputi harga barang dan

biaya-biaya lain yang dikeluarkan untuk memperoleh barang

tersebut, dan tingkat keuntungan yang dinginkan.

b) Salam adalah adalah jual beli dengan pembayaran di muka

dan penyerahan barang di kemudia hari dengan harga,

spesifikasi, jumlah, kualitas, tanggal dan tempat

penyerahan yang jelas, serta disepakati sebelumnya dalam

perjanjian.

c) Istishna adalah memesan pada perusahaan untuk

memproduksi barang atau komoditas tertentu untuk

pembeli. Dasar hukum jual beli menurut(Antonio, 2001:

102)khususnya murabahah adalah

...

..

“...Allah telah menghalalkan jual beli dan

mengharamkan riba...” (Al Baqarah: 275).

4) Prinsip sewa (Al Ijarah)

Hakikatnnya prinsip ini adalah penjualan manfaat.

Prinsip ini hampir sama dengan leasing pada sistim keuangan konvensional karena keduanya terdapat pengalihan sesuatu

dari satu pihak ke pihak lain atas dasar manfaat (Ascarya,

2012: 100).Secara garis besar terbagi atas 2 jenis, yaitu:

a) Ijarah: sewa murni tanpa adanya kepemilikan bagi

penyewa.

b) Bai at tajiri atau ijarah muntahiya bit tamlik adalah penggabungan antara sewa dan beli, yang pada

akhirnya penyewa mempunyai hak untuk memiliki

barang tersebut pada akhir masa sewa.

Dasar hukum ijarah (Antonio, 2001: 117)

mengemukakan sebuah ayat dari kitab suci yaitu:

ََّيَىُخ ًَّۡه سَا رِإَ ۡىُكٍۡ ه عَ حب ُُجَ لَ فَ ۡىُك ذٰ ن ۡٔ أ

pembayaran menurut yang patut. Bertaqwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan” (Al Baqarah: 233).5) Prinsip jasa/fee (Al Ajr)

Al-ajr atau ujroh (upah) adalah imbalan yang

diberikan atau diminta atas suatu pekerjaan yang dilakukan

(Ascarya, 2012: 110).Prinsip ini merupakan prinsip yang

meliputi seluruh layanan non pembiayaan bank, seperti:

transfer, kliring, atm dll.

Dasar hukum fee khususnya al wakalah (Antonio, 2001: 121) adalah ayat berikut

َ

“Jadikanlah aku bendaharawan Negara (Mesir).

Sesungguhnya aku adalah orang yang pandai menjaga lagi

Dalam konteks ini, Nabi Yusuf siap untuk menjadi

wakil untuk mengemban amanah negeri Mesir.

f. Fungsi Bank Syariah Dalam Memperoleh Laba

Fungsi utama bank syariah adalah untuk menghimpun

dana, menyalurkan dana dan pelayanan jasa kepada seluruh

masyarakat. Bank syariah juga sebagai perantara antara pihak yang

membutuhkan dana dengan pihak yang kelebihan dana. Dalam

menghimpun dana masyarakat, bank syariah akan memberikan bagi

hasil atas simpanan dari masyarakat. Pembayaran bagi hasil sesuai

dengan akad antara pihak ketiga dengan pemilik dana (Ismail,

2011: 43).

Gambar 2.1

Fungsi Bank Syariah Dalam Memperoleh Keuntungan Bank Syariah

Pelayanan Jasa Penyaluran Dana

Penghimpunan Dana

Pendapatan Fee

Pendapatan:

-Margin Keuntungan

-Bagi Hasil

-Sewa Biaya:

-Bonus

2. Profitabilitas

Profitabilitas merupakan hasil akhir yang dicapai manajemen

dari setiap kebijaksanaan dan keputusan.Rasio profitabiliyas adalah

rasio yang melihat kemampuan perusahaan menghasilkan laba

(Suwiknyo, 2010: 64).Rasio profitabilitas digunakan untuk mengukur

kemampuan perusahaan didalam usahanya memperoleh keuntungan

dengan menggunakan aktiva yang dimiliki (Dwijayanthi dan Naomi,

2009: 88). Rasio yang biasa digunakan untuk mengukur dan

membandingkan kinerja profitabilitas adalah Return On Asset

(ROA). ROA memfokuskan kemampuan perusahaan untuk

memperoleh earning dalam perusahaan (Siamat, 2005: 290).

Profitabilitas atau laba dalam bahasa arab mempunyai makna

pertumbuhan dalam dagang. Dalam ekonomi Islam, keutungan

diartikan sebagai tambahan dari hasil jual beli atau hasil yang

berkaitan dari setiap pekerjaan yang dilakukan. Keuntungan ini ada

kalanya dinisbahkan kepada pemilik barang atau dinisbahkan kepada

barang itu sendiri (www.islampos.com).Tidak ada batasan tertentu

dalam pengambilan keuntungan karena ayat-ayat dan hadits-hadits

tentang jual beli tidak menjelaskan tentang batasan tertentu dalam hal

tersebut. Akan tetapi, bahwa dalam pengambilan keuntungan tidak

diperbolehkan melebihkan keuntungan yang bisa membahayakan

“Mereka Itulah orang yang membeli kesesatan dengan

petunjuk, Maka tidaklah beruntung perniagaan mereka dan tidaklah

mereka mendapat petunjuk” (Al Baqarah: 16).

At-Tabari mengulas ayat tersebut dengan menyatakan bahwa

seseorang yang melakukan perniagaan akan memperoleh keuntungan

apabila ia melakukan aktivitas pertukaran komoditas yang dimilikinya

dengan komoditas lainnya yang berharga. Sebaliknya jika ia

menukarkan komoditas yang dimilikinya dengan komoditas yang

lebih murah maka perniagaan tersebut akan mengalami kerugian.

Berdasarkan ta’rif ini, dapat disimpulkan bahwa keuntungan akan diperoleh apabila suatu barang itu dijual dengan harga lebih tinggi

daripada pengeluarannya.

Dalam hadist Nabi Muhammad SAW dijelaskan bahwa

رارض لاو ررض لا

“Tidak ada bahaya dan tidak ada pembahayaan.”(Riwayat

beberapa orang shahabat.Dishahihkan oleh Syaikh Al-Albany dalam

Rentabilitas atau profitabilitas bank adalah suatu kemampuan bank untuk memperoleh laba/keuntungan yang dinyatakan dalam

persentase. Rasio ini digunakan untuk menganalisis dan mengukur

tingkat efisiensi usaha dan keuntungan yang dicapai oleh bank yang

bersangkutan.Profitabilitas menunjukkan tidak hanya jumlah kuantitas

dan trend earning tetapi juga faktor-faktor yang mempengaruhi

ketersediaan dan kualitas earning. Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap profitabilitas bank yang diukur dengan

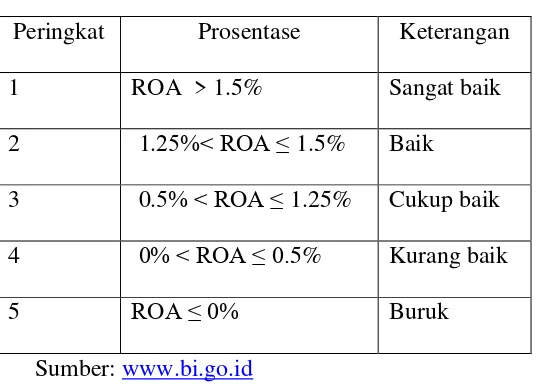

dua rasio yang mempunyai bobot yang sama (Hasibuan dalam

Suryani, 2011). Menurut Bank Indonesia, terdapat dua indikator

tentang kondisi profitabilitas, yaitu: (1) Return on Asset (ROA) atau tingkat pengembalian aset, dan (2) Rasio Biaya Operasional terhadap

Pendapatan Operasional (BOPO).

Menurut kodifikasi peraturan Bank Indonesia kelembagaan

penilaian tingkat kesehatan bank tahun 2012 menyatakan bahwa

tujuan ROA adalah untuk mengukur keberhasilan manajemen dalam

menghasilkan sebuah keuntungan.Semakin kecil rasio ini

mengindikasikan kurangnya kemampuan manajemen bank dalam hal

pengelolaan aktiva untuk meningkatkan pendapatan dan atau menekan

biaya.

Return on Asset (ROA) yang mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat asset

pengelolaan asset yang semakin baik.Suatu bank dapat dimasukkan ke

dalam klasifikasi sehat, apabila: (1) Rasio tingkat pengembalian atau

Return on Asset (ROA) mencapai sekurang-kurangnya 1,2% dan (2)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

tidak melebihi 93,5%.

Dalam penelitian ini, Return on Asset (ROA) pada Bank Umum Syariah menjadi variabel dependen. ROA dirumuskan sebagai

berikut (Taswan, 2010:165):

ROA

=

x100 %

Tabel 2.3

Kriteria Penilaian ROA

Peringkat Prosentase Keterangan

1 ROA > 1.5% Sangat baik

2 1.25%< ROA ≤ 1.5% Baik 3 0.5% < ROA ≤ 1.25% Cukup baik 4 0% < ROA ≤ 0.5% Kurang baik

5 ROA ≤ 0% Buruk

Sumber: www.bi.go.id

3. Beban Operasional dan Pendapatan Operasional (BOPO)

Rasio Beban Operasional (BOPO) yaitu perbandingan antara beban

operasional dengan pendapatan operasional.Rasio yang sering disebut

rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen

operasional.Semakin kecil rasio ini berarti semakin efisien biaya

operasional yang dikeluarkan bank yang bersangkutan sehingga

kemungkinan suatu bank dalamkondisi bermasalah semakin kecil.

(Wibowo, 2012: 22) Berpendapat bahwa biaya operasional dihitung

berdasarkanpenjumlahan dari total beban bunga dan total beban

operasional lainnya. Pendapatan operasional adalah penjumlahan dari

total pendapatan bunga dantotal pendapatan operasional lainnya.

BOPO menurut kamus keuangan adalah kelompok rasio yang

mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan

jalur membandingkan satu terhadap lainnya.Berbagai angka pendapatan

dan pengeluaran dari laporan rugi laba dan terhadap angka-angka dalam

neraca.Rasio biaya operasional adalah perbandingan antara biaya

operasional dan pendapatan operasional.Rasio biaya operasional

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasi (Wibowo, 2012: 22). Semakin rendah BOPO

berarti semakin efisien bank tersebut dalam mengendalikan biaya

operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang

diperoleh bank akan semakin besar.

Rasio Biaya Operasional terhadap Pendapatan Operasional atau

dapat disingkat rasio BOPO, merupakan rasio yang menunjukkan tingkat

efisiensi bank dalam menjalankan usaha pokonya terutama

pembiayaan.Penilaian aspek efisiensi dimaksudkan untuk mengukur

yang dilakukan untuk mengoperasikan dana tersebut (Suwiknyo, 2010:

150).

BOPO =

x 100 %

4. Inflasi

Sebagai sebuah negara, salah satu hal lumrah yang dihadapi

dalam masalah perekonomian adalah inflasi.Definisi singkat inflasi

adalah kenaikan harga-harga secara terus –menerus.Kenaikan harga-harga secara terus-menerus sehingga mengakibatkan daya beli

masyarakat menurun (Putong, 2002:254). Definisi lain tentang inflasi

yaitu suatu proses kenaikan harga-harga yang berlaku dalam suatu

perekonomian (Sukirno, 1998:15).Inflasi merupakan salah satu masalah

perekonomian yang harus dipecahkan.Namun menjadikan inflasi pada

tingkat 0% bukan merupakan tujuan utama dari pemerintah (Sukirno,

2010:333).Dengan inflasi pemerintah mampu mengukur seberapa buruk

masalah perekonomian yang dihadapi oleh negaranya.Untuk

menggambarkan tingkat permasalahan ekonomi tersebut biasanya

pemerintah menggunakan tingkat inflasi, yaitu persentase kecepatan

kenaikan harga-harga dalam suatu tahun tertentu (Sukirno, 1998:

302).Kenaikan harga yang terjadi pada satu atau dua barang saja tidak

(mengakibatkan kenaikan secara luas) pada barang-barang lainnya

(Boediono, 1998: 161).

Menurut Bank Indonesia, inflasi timbul karena adanya tekanan

dari sisi supply (cost push inflation), dari sisi permintaan (demand pull inflation), dan dari ekspektasi inflasi. Faktor-faktor terjadinya cost push inflation dapat disebabkan oleh depresiasi nilai tukar, dampak inflasi luar negeri terutama negara-negara partner dagang, peningkatan harga-harga

komoditi yang diatur pemerintah (administered price), dan terjadi

negative supply shocks akibat bencana alam dan terganggunya distribusi.

Masalah kenaikan harga pada beberapa negara biasanya terjadi

karena banyak faktor. Pada negara industry, inflasi dapat terjadi

bersumber dari salah stu atau gabungan dari dua masalah berikut

(Sukirno, 1998:15):

a) Tingkat pengeluaran agregat yang melebihi kemmpuan

perusahaan-perusahaan untuk menghasilkan barang-barang dan

jasa-jasa. Keinginan untuk memenuhi kebutuhan akan

mendorong konsumen untuk membeli barang-barang yang

mereka butuhkan dengan meminta barang yang lebih tinggi.

Sebaliknya, para pengusaha akan mencoba menahan

barangnyadan hanya menjual kepada konsumen yang bersedia

membayar dengan harga yang lebih tinggi. Kedua-dua hal ini

b) Pekerja-pekerja di barbagai kegiatan ekonomi menuntut

kenaikan upah. Apabila para pengusaha mulai mengalami

kesukaran untuk mendapatkan tambahan tenaga kerja untuk

produksinya, pekerja-pekerja yang ada akan terdorong untuk

menuntut kenaikan upah. Apabila tuntutan tersebut meluas,

akan terjadi kenaikan biaya produksi berbagai barang dan jasa

yang dihasilkan dalam sebuah perekonomian. Kenaikan biaya

produksi tersebut akan mendorong perusahaan untuk

meningkatkan harga barang danjasa yang mereka produksi.

C. Kerangka Penelitian

Gambar 2.1

Kerangka Penelitian

Y = b0 + b1x1 + b2x2 + e

Keterangan:

Y = Variabel dependent perbankan

b0 = Konstanta

b1-b2 = Koefisien regresi variabel independent

x1 = Inflasi

x2 = BOPO

Inflasi (X1)

BOPO (X2)

D. Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku,

fenomena ataupun keadaan tertentu yang sudah terjadi ataupun belum

terjadi (Kuncoro, 2009: 59). Berdasarkan telaaah pustaka diatas maka

hipotesis yang dapat diajukan sebagai jawaban sementara terhadap

permasalahan penelitian ini adalah sebagai berikut:

1. Pengaruh inflasi terhadap profitabilitas Bank Umum Syariah (ROA)

Inflasi merupakan proses kenaikan harga-harga umum suatu

barang secara terus-menerus, atau dengan kata lain adanya penurunan

dari nilai mata uang yang berlaku (Nopirin, 1998:25).Abdullah

(2010:63) dalam Kalengkongan (2013) mendefinisikan inflasi sebagai

suatu keadaan yang mengindikasikan semakin melemahnya daya

masyarakat dalam membeli sesuatu yang diikuti dengan merosotnya

nilai riil mata uang suatu negara.

Di bidang moneter, laju inflasi yang tinggi yang tidak tekendali

sangat menggangu upaya perbankan dalam mengerahkan dana

masyarakat/dana pihak ketiga. Tingkat inflasi yang tinggi

menyebabkan tingkat suku bunga riil menurun. Fakta demikian akan

mengurangi keinginan masyarakat untuk menabung, sehingga

pertumbuhan dana perbankan yang bersumber dari masyarakat

menurun. Kemudian berdampak terhadap profitabilitas yang akhirnya

Pendapat inflasi mampu mempengaruhi profitabilitas bank ini

dibantah oleh penelitian (Kewal, 2012) yang menyatakan bahwa inflasi

tidak berpengaruh terhadap hal tersebut. Serupa dengan penelitian

tersebut (Syaichu, 2013) menyatakan bahwa inflasi tidak

mempengaruhi profitabilitas bank.Berseberangan dengan pendapat

sebelumnya, (Sahara, 2013) menyatakan bahwa inflasi berpengaruh

positif terhadap profitabilitas bank.

H1: Inflasi berpengaruh negatif signifikan terhadap Return of Asset(ROA).

2. Pengaruh BOPO terhadap profitabilitas Bank Umum Syariah (ROA)

Rasio Biaya Operasional terhadap Pendapatan Operasional atau

sering disebut rasio BOPO merupakan rasio yang menunjukkan tingkat

efisiensi bank dalam menjalankan usaha pokonya terutama

pembiayaan.Penilaian aspek efisiensi dimaksudkan untuk mengukur

kemampuan bank dalam memanfaatkan dana yang dimiliki dan biaya

yang dilakukan untuk mengoperasikan dana tersebut (Suwiknyo, 2010:

150).

Semakin tinggi rasio BOPO mencerminkan rendahnya

kemampuan bank dalam menekan biaya operasional dan meningkatkan

pendapatan operasionalnya sehingga menimbulkan

biaya operasional yang dikeluarkan oleh bank sehingga bank

mendapatkan keuntungan (Wibowo dan Syaichu, 2013).

Pendapat ini diperkuat oleh penelitian Rafsanjani (2015),

Fuady (2005), Heykal (2015), Syaichu (2013), dan Nugroho (2011)

dimana semuanya menyatakan bahwa BOPO berpengaruh negatif

signifikan terhadap ROA.

H2: Biaya Opersional terhadap Pendapatan Operasional

(BOPO) berpengaruh negatif signifikan terhadap Return on Asset

(ROA).

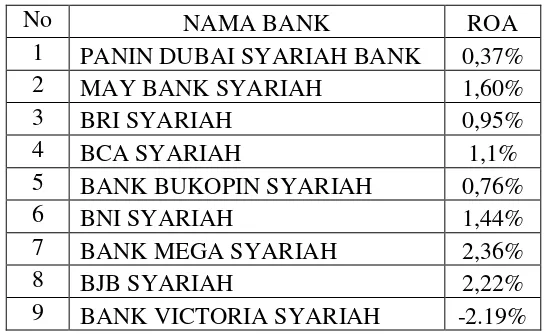

3. Keadaan perbedaan ROA dari masing – masing bank syariah.

Return of Asset (ROA) adalah kemampuan perusahaan untuk

mendapat laba bersih berdasarkan tingkat asset tertentu. Dalam lima

tahun terakhir terhitung sejak 2012 hingga 2016, tentunya masing – masing bank syariah memiliki persentase ROA yang berbeda. Berikut

adalah data ROA bank syariah pada tahun 2016:

Tabel 2.4

Data ROA Bank Umum Syariah 2016

No NAMA BANK ROA

1 PANIN DUBAI SYARIAH BANK 0,37%

2 MAY BANK SYARIAH 1,60%

3 BRI SYARIAH 0,95%

4 BCA SYARIAH 1,1%

5 BANK BUKOPIN SYARIAH 0,76%

6 BNI SYARIAH 1,44%

7 BANK MEGA SYARIAH 2,36%

8 BJB SYARIAH 2,22%

10 BANK MUAMMALAT 0,22% Sumber: Annual Report Setiap Bank

Dari tabel di atas dapat kita simpulkan bahwa ada perbedaan ROA

antara bank baik secara signifikan maupun tidak signifikan.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian yang saya gunakan adalah berjenis kuantitatif, (Ruslan,

2010: 29) yaitu penelitian yang memberikan data kongkret dan terukur.

Jenis ini saya gunakan karena lebih mampu memberikan hasil kongkrit

pada penelitian dan lebih memberikan gambaran nyata lapangan tentang

apa yan terjadi di lapangan.

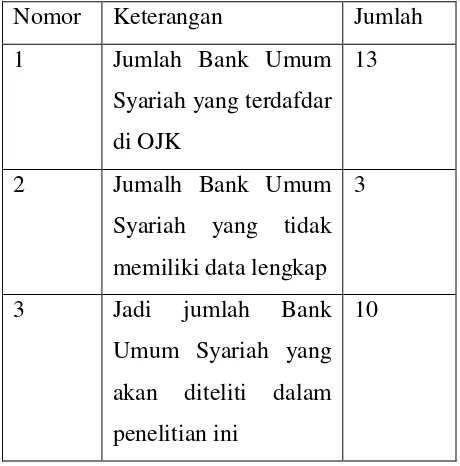

B. Populasi dan Sempel

Penelitian ini akan mengambil data dari Bank Umum Syariah yang

masuk dalam Otoritas Jasa Keungan (OJK). Dimana pada tahun 2017

terdapat 13 BUS. Akan tetapi dari ketiga belas BUS tersebut tidak

semuanya akan masuk dalam penelitian ini dikarenakan tidak memenuhi

syarat data yang akan digunkan. Yaitu:

1. Melaporkan data keuangan tahunan kepada masyarakat.

2. Memiliki data laporan keuangan yang disebar-luaskan sejak

tahun 2012-2016.

3. Melampirkan data ROA dan BOPO dalam laporan keuangan

tahunan.

C. Tehnik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan melalui

teknik dokumentasi, yaitu teknik pengumpul data dengan mencari

buku, surat, notulen rapat, serta laporan keuangan yang telah

dipublikasikan dan laporan lain yang berkaitan dengan permasalahan.

D. Definisi Konsep dan Operasional

1. Variable Dependen (Y)

Variabel dependen merupakan variabel yang dipengaruhi oleh

variabel lain.Atau sering disebut sebagai variable output, criteria,

konsekuen (Sugiyono, 2010: 4).Return on Asset (ROA) yang mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat asset tertentu. Rasio yang tinggi menunjukkan

efisiensi dan efektivitas pengelolaan asset yang semakin baik.Dalam

penelitian ini, Return on Asset (ROA) pada Bank Umum Syariah menjadi variabel dependen. ROA dirumuskan sebagai berikut

(Taswan, 2010:167):

ROA

=

x100 %

2. Variable Independen

Variable independen adalah variable yang tidak dapat

dipengaruhi oleh variable lain namun dapat mempengaruhi variable

dependen sehingga mampu merubah variable dependen

tersebut.Variable ini disebut juga sebagai variable stimulus, predictor,

yang digunakan adalah inflasi dan BOPO. Definisi dari masing-masing

variable sebagai berikut:

a. Inflasi (x1)

Inflasi merupakan kecenderungan kenaikan

harga-harga umum (barang dan jasa) yang terjadi secara terus

menerus, tetapi kenaikan harga tersebut tidak selalu dalam

presentase yang selalu sama (Waluyo, 2013: 159).

Sedangkan menurut Case (2009: 223), inflasi adalah

kenaikan tingkat harga-harga secara keseluruhan.

Pengertian lain tentan inflasi menurut putong (2002,254)

adalah kenaikan harga-harga umum secara terus-menerus.

b. BOPO (x2)

Rasio Biaya Operasional terhadap Pendapatan

Operasional atau sering disebut rasio BOPO merupakan

rasio yang menunjukkan tingkat efisiensi bank dalam

menjalankan usaha pokonya terutama

pembiayaan.Penilaian aspek efisiensi dimaksudkan untuk

mengukur kemampuan bank dalam memanfaatkan dana

yang dimiliki dan biaya yang dilakukan untuk

mengoperasikan dana tersebut (Suwiknyo, 2010: 150).

BOPO =

Tabel 3.1

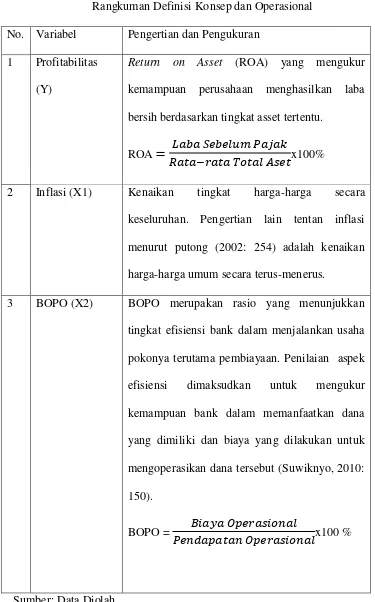

Rangkuman Definisi Konsep dan Operasional

No. Variabel Pengertian dan Pengukuran

1 Profitabilitas

(Y)

Return on Asset (ROA) yang mengukur

kemampuan perusahaan menghasilkan laba

bersih berdasarkan tingkat asset tertentu.

ROA

=

x100%

2 Inflasi (X1) Kenaikan tingkat harga-harga secara

keseluruhan. Pengertian lain tentan inflasi

menurut putong (2002: 254) adalah kenaikan

harga-harga umum secara terus-menerus.

3 BOPO (X2) BOPO merupakan rasio yang menunjukkan

tingkat efisiensi bank dalam menjalankan usaha

pokonya terutama pembiayaan. Penilaian aspek

efisiensi dimaksudkan untuk mengukur

kemampuan bank dalam memanfaatkan dana

yang dimiliki dan biaya yang dilakukan untuk

mengoperasikan dana tersebut (Suwiknyo, 2010:

150).

BOPO =

x100 %

E. Uji Instrument Penelitian

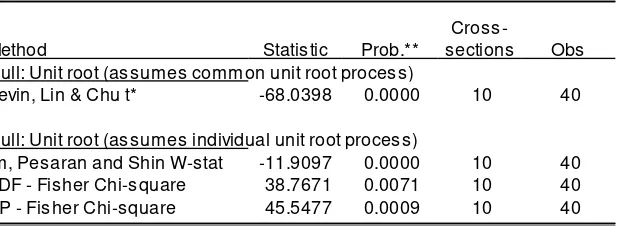

a. Uji Stasioneritas

Uji stasioner digunakan untuk menguji data time series agar data yang digunakan bersifat flat, tidak mengandung komponen trend,

dengan keragaman konstan dan tidak terjadi fluktuasi periodic

(Winarno, 2015: 6). Uji yang digunakan adalah uji Unit Root Test yang dikembangkan oleh Dickey-fuller, berdasarkan data yang diperoleh

dari laporan keuangan tahunan Bank Umum Syariah periode

2012-2016.

F. Uji Analisis Statistik Deskriptif.

Statistik deskriptif adalah statistik yang berfungsi mendiskriptifkan

atau member gambaran terhadap obyek penelitian melalui sempel atau

populasi sebagaimana adanya, tanpa melakukan analisis dan membuat

kesimpulan yang berlaku untuk umum (Sugiyono, 2010: 29).Statistik

deskriptif meberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai rata-rata (mean), standar defiasi, varia, maksimum, minimum, sum, range, purtosis, dan skewness (Ghozali, 2013: 19).

G. Uji Statistik

a. Koefisien Determinasi (R-Square)

Suatu model mempunyai kebaikan dan kelemahan jika

diterapkan dalam masalah yang berbeda. Untuk mengukur

determinasi (R2). Nilai koefisien determinasi merupakan suatu

ukuran yang menunjukkan besar sumbangan dari variabel

independen terhadap variabel dependen, atau dengan kata lain

koefisien determinasi menunjukkan variasi turunnya Y yang

diterangkan oleh pengaruh linier X.

Koefisien Determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen.Nilai koefisien determinasi adalah antara nol dan satu.Ketika

nilai R2 kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas.Nilai yang

mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghazali, 2013: 97).

b. Uji F-Statistik

Uji F-statistik ini dilakukan untuk melihat seberapa besar

pengaruh variabel independen secara keseluruhan atau bersama-sama

terhadap variabel dependen (Ghazali, 2013: 98). Pengujian ini dapat

dilakukan dengan uji nilai signifikansi F. Uji ini merupakan uji