KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

A. Kajian Pustaka 1. Landasan Teori

a. Signaling Theory (Teori Sinyal)

Menurut Eugene F. Brigham dan Joel F. Houston (2009:444) teori sinyal adalah teori yang mengatakan bahwa investor menganggap perubahan dividen sebagai sinyal dari perkiraan pendapatan manajemen. Menurut Jama’an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Informasi mengenai kondisi perusahaan sangat dibutuhkan investor dan hendaknya para pelaku bisnis menyediakan informasi tersebut. Informasi ini berisi keterangan, catatan, atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang suatu perusahaan. Informasi yang lengkap, akurat, dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Apabila pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga saham pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, dimana pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam harga saham, dimana harga saham menjadi naik sehingga return saham juga meningkat.

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi. Perusahaan lebih mengetahui kondisi dan prospek yang akan datang yang akan dialami perusahaan daripada pihak luar (investor, kreditor). Oleh karena itu, perusahaan merasa perlu untuk memberikan informasi kepada investor.

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik ataupun pihak lain yang berkepentingan (contoh : investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan kegiatan yang telah

dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain. Dengan adanya informasi tersebut diharapkan akan mempengaruhi keputusan investor untuk berinvestasi sehingga nantinya akan berdampak pada return saham.

b. Capital Asset Pricing Model (CAPM)

Menurut Bodie (2014:293) Model CAPM atau Model Penetapan Harga Aset Modal merupakan bagian penting dalam bidang keuangan yang digunakan untuk memprediksikan keseimbangan imbal hasil yang diharapkan (expexted return) dan risiko suatu aset pada kondisi ekuilibrium. Walaupun CAPM belum dapat dibuktikan secara empiris, model CAPM sudah luas digunakan karena model ini mempunyai akurasi yang cukup baik dalam menentukan return suatu saham. Model CAPM mengasumsikan bahwa para investor adalah perencana pada suatu periode tunggal yang memiliki persepsi yang sama mengenai keadaan pasar dan mencari mean-variance dari portofolio yang optimal (Andri, 2010).

CAPM juga mengasumsikan bahwa pasar saham yang ideal adalah pasar saham yang besar, dan para investor adalah para price takers, tidak ada pajak maupun biaya transaksi, semua aset dapat diperdagangkan secara umum, dan para investor yang meminjam maupun meminjamkan pada jumlah yang tidak terbatas pada tingkat suku bunga tetap yang tidak

berisiko. Dengan asumsi ini, semua investor memiliki portofolio yang risikonya identik.

Berdasakan beberapa pendapat para ahli diatas pada dasarnya bahwa CAPM merupakan suatu model atau cara untuk mengestimasikan nilai return suatu aset dengan membandingkan antara variabel return yang diterima dan risiko yang ditanggung. Tujuan dari penggunaan model ini adalah untuk menentukan tingkat return yang diharapkan dari aset yang berisiko dan untuk menghitung risiko yang tidak dapat di diversifikasi (risiko non-sistematis) dalam suatu portofolio dang membandingkannya dengan prediksi tingkat pengembalian.

2. Definisi Pasar Modal

Pengertian pasar modal secara umum merupakan suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh modal (Kasmir, 2008:2007). Pada dasarnya, pasar modal mirip dengan pasar-pasar lain. Untuk setiap pembeli yang berhasil, selalu harus ada penjual yang berhasil. Jika pihak yang ingin membeli jumlahnya lebih banyak dibandingkan yang ingin menjual, maka harga akan menjadi lebih tinggi, sebaliknya bila hanya sedikit yang ingin mebeli dan ada banyak yang ingin menjual, maka harga akan jatuh.

Menurut Fahmi (2012:55), pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan

dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan. Menurut Darmadji dan Fakhruddin (2012:1), pengertian pasar modal adalah tempat diperjual belikan nya berbagai instrumen keuangan jangka panjang, seperti utang, ekuitas (saham), instrumen derivatif dan instrumen lainnya.

Yang membedakan pasar modal dengan pasar-pasar lain adalah komoditi yang diperdagangkan. Pasar modal dapat dikatakan pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterikatannya dalam berinvestasi lebih dari satu tahun.

3. Kurs Valuta Asing a. Valuta Asing

Menurut Beams, Anthony, Clement dan Lowensohn (2009:492)

A foreign currency is a currency other than the entity’s functional currency.

Valuta Asing atau yang disingkat dengan kata “Valas” secara bebas dapat diartikan sebagai mata uang yang dikeluarkan dan digunakan sebagai alat pembayaran yang sah di Negara lain.

Secara lebih luas Valuta Asing dapat juga diartikan sebagai seluruh kewajiban terhadap mata uang asing yang dapat dibayar di luar negeri, baik berupa simpanan pada bank di luar negeri maupun kewajiban dalam mata uang asing.

Nilai tukar atau dikenal pula sebagai kurs dalam keuangan adalah sebuah perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran saat kini atau di kemudian hari, antara dua mata uang masing-masing negara atau wilayah

Valas merupakan suatu jenis perdagangan atau transaksi yang memperdagangkan mata uang suatu negara terhadap mata uang negara lainnya (pasangan mata uang/pair) yang melibatkan pasar-pasar uang utama di dunia selama 24 jam secara berkesinambungan.

Pergerakan pasar valuta asing berputar mulai dari pasar Selandia Baru dan Australia yang berlangsung pukul 05.00–14.00 WIB, terus ke pasar Asia yaitu Jepang, Singapura, dan Hongkong yang berlangsung pukul 07.00–16.00 WIB, ke pasar Eropa yaitu Jerman dan Inggris yang berlangsung pukul 13.00–22.00 WIB, sampai ke pasar Amerika Serikat yang berlangsung pukul 20.30–10.30 WIB. Dalam perkembangan sejarahnya, bank sentral milik negara-negara dengan cadangan mata uang asing yang terbesar sekalipun dapat dikalahkan oleh kekuatan pasar valuta asing yang bebas.

Menurut survei BIS (Bank International for Settlement, bank sentral dunia), yang dilakukan pada akhir tahun 2004, nilai transaksi pasar valuta asing mencapai lebih dari USD$1,4 triliun per harinya.Mengingat tingkat likuiditas dan percepatan pergerakan harga yang tinggi tersebut, valuta asing juga telah menjadi alternatif yang paling populer karena ROI (return on investment atau tingkat pengembalian investasi) serta laba yang

akan didapat bisa melebihi rata-rata perdagangan pada umumnya. Akibat pergerakan yang cepat tersebut, maka pasar valuta asing juga memiliki risiko yang tinggi.

4. Nilai Tukar (Kurs) a. Definisi Nilai Tukar

Nilai tukar atau dikenal pula sebagai kurs dalam keuangan adalah sebuah perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran saat kini atau di kemudian hari, antara dua mata uang masing-masing negara atau wilayah. Menurut Musdholifah & Tony (2007), nilai tukar atau kurs adalah perbandingan antara harga mata uang suatu negara dengan mata uang negara lain. Misal kurs rupiah terhadap dollar Amerika menunjukkan berapa rupiah yang diperlukan untuk ditukarkan dengan satu dollar Amerika.

Dalam sistem pertukaran dinyatakan oleh yang pernyataan besaran jumlah unit yaitu "mata uang" (atau "harga mata uang" atau "sarian mata uang") yang dapat dibeli dari 1 penggalan "unit mata uang" (disebut pula sebagai "dasar mata uang"). sebagai contoh, dalam penggalan disebutkan bahwa kurs EUR-USD adalah 1,4320 (1,4320 USD per EUR) yang berarti bahwa penggalan mata uang adalah dalam USD dengan penggunaan penggalan nilai dasar tukar mata uang adalah EUR.

US Dollar menjadi mata uang utama dunia sejak akhir Perang Dunia II hingga saat ini. Hal ini dapat dimengerti mengingat pada saat itu perekonomian di Negara Eropa hancur akibat perang dan dilain pihak tanah Amerika tidak tersentuh oleh perang tersebut walaupun Amerika ikut serta dalam peperangan tersebut. Dengan digelarnya konferensi internasional mengenai sistem yang nilai tukar diadakan di Bretton Woods, New Hampshire Amerika Serikat pada tahun 1944 yang menandai dimulainya Fixed Exchange Rate System semakin mengukuhkan peran mata uang US Dollar sebagai mata uang utama dunia. Perjalanan waktu juga menunjukkan US Dollar sebagai mata uang cukup stabil walau dalam keadaan krisis sekalipun.

2. EURO

Merupakan mata uang gabungan negara Eropa. Mata uang Euro pertama kali diluncurkan pada tahun 1999 sebagai mata uang tunggal Eropa yang menggantikan 11 (sebelas) mata uang Negara Eropa. Euro diluncurkan sebagai usaha negara – negara Eropa untuk menciptakan satu mata uang dunia yang menyaingi US Dollar.

5. Sistem Kurs Mata Uang

Menurut Triyono (2008) terdapat lima jenis sistem kurs yang berlaku yaitu : a. Sistem Kurs mengambang (floating exchange rate)

Kurs ditentukan oleh mekanisme pasar dengan atau tanpa adanya campur tangan pemerintah dalam upaya stabilisasi melalui kebijakan

moneter apabila terdapat campur tangan pemerintah maka sistem ini termasuk mengambang terkendali (managed floating exchange rate). b. Sistem Kurs tertambat (pegged exchange rate)

Suatu negara menambatkan nilai mata uangnya dengan sesuatu atau sekelompok mata uang negara lainnya yang merupakan negara mitra dagang utama dari negara yang bersangkutan ini, berarti mata uang negara tersebut bergerak mengikuti mata uang negara yang menjadi tambatannya. c. Sistem Kurs tertambat merangkak (crawling pegs)

Sistem dimana negara melakukan sedikit perubahan terhadap mata uangnya secara periodic dengan tujuan untuk bergerak kea rah suatu nilai tertentu dalam rentang waktu tertentu, keuntungan utama dari sistem ini adalah negara dapat mengukur penyelesaian kursnya dalam periode yang lebih lama jika dibandingkan dengan sistem kurs terambat.

d. Sistem sekeranjang mata uang (basket of currencies)

Keuntungan dari sistem ini aalah sistem ini menawarkan stabilisasi mata uang suatu negara karena pergerakan mata uangnya disebar dalam sekeranjang mata uang. Mata uang dimasukkan dalam keranjang biasanya ditentukan oleh besar peranannya dalam membiayai perdagangan negara tertentu.

e. Sistem Kurs tetap (fixed exchange rate)

Sistem dimana negara menetapkan dan mengumumkan suatu kurs tertentu atas mata uangnya dan menjaga kurs dengan cara membeli atau menjual valas dalam jumlah yang tidak terbatas dalam kurs tersebut. Bagi

negara yang memiliki ketergantungan tinggi terhadap sektor luar negeri maupun gangguan seperti sering mengalami gangguan alam, menetapkan kurs tetap merupak suatu kebijakan yang berisiko tinggi.

6. Penentuan Nilai Tukar

Beberapa faktor penentu yang mempengaruhi nilai tukar, antara lain sebagai berikut:

a. Faktor Fundamental

Faktor fundamental berkaitan dengan indikator ekonomi seperti inflasi, suku bunga, perbedaan relatif pendapatan antar negara, ekspektasi pasar dan intervensi bank sentral.

b. Faktor Teknis

Faktor teknis berkaitan dengan kondisi permintaan dan penawaran devisa pada saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap, maka harga valuta asing akan terapresiasi, sebaliknya apabila ada kekurangan permintaan, sementara penawaran tetap maka nilai tukar valuta asing akan terdepresiasi.

c. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita politik yang bersifat isidentil, yang dapat mendorong harga valuta asing naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita sudah berlalu, maka nilai tukar akan kembali normal.

7. Inflasi

Inflasi adalah proses kenaikan harga-harga umum secara terus menerus. Kejadian inflasi akan mengakibatkan menurunnya daya beli masyarakat. Hal ini terjadi dikarenakan dalam inflasi akan terjadi penurunan tingkat pendapatan (Bambang dan Aristiani, 2007).

Pengertian inflasi adalah suatu keadaan (circumstance) yang mengakibatkan naiknya harga secara umum dan terus menerus (berkesinambungan). Inflasi dengan kata lain merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi merupakan proses suatu kejadian dan bukan tinggi rendahnya tingkat harga. Sehingga, jangan menganggap jika tingkat harga tinggi berarti inflasi tinggi. Inflasi terjadi jika proses kenaikan harga yang terus menerus dan saling mempengaruhi (Sukwiaty, dkk., 2009)

Indikator yang sering digunakan untukmengukur tingkat inflasi adalah Indeks harga Konsumen (IHK). Perubaan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Sejak Juli 2008, paket barang dan jasa dalam keranjang IHK telah dilakukan atas dasar Survei Biaya Hidup (SBH) tahun 2007 yang dilaksanakan oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa tersebut secara

bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di setiap kota.

Indikator Inflasi lainnya berdasarkan International Best Practice antara lain:

1. Indeks Harga Perdagangan Besar (IHPB)

Harga perdagangan besar dari suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang besar pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar dari pasar pertama atas suatu komoditas.

2. Deflator Produk Domestik Bruto (PDB)

Menggambarkan pengukuran level harga barang akhir (Final Goods) dan jasa yang di produksi di dalam suatu ekonomi (negeri). Deflator PDB dihasilkan dengan membagi PDB atas dasar Harga nominal dengan PDB atas dasar harga konstan.

Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi ringan, sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka 10% setahun; inflasi sedang antara 10%—30% setahun; berat antara 30%—100% setahun; dan hiperinflasi atau inflasi tak terkendali terjadi apabila kenaikan harga berada di atas 100% setahun.(Bank Indonesia)

8. Indeks Harga Saham Gabungan (IHSG) a. Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator tren pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau lesu (Martalena dan Maya, 2011).

Dengan adanya indeks, kita dapat mengetahui tren pergerakan harga saham saat ini; apakah sedang naik, stabil atau turun. Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham. Karena harga-harga saham begerak dalam hitungan detik dan menit maka nilai indeks pun bergerak turun-naik dalam hitungan waktu yang cepat pula.

Salah satu indikator pergerakan harga saham adalah indeks harga saham. Saat ini, BEI mempunyai beberapa macam indeks saham (www.idx.co.id) yaitu: (1) Indeks Harga Saham Gabungan (IHSG). Menggunakan semua Perusahaan Tercatat sebagai komponen perhitungan Indeks. (2) Indeks Sektoral. Menggunakan semua perusahaan tercatat yang termasuk dalam masing-masing sektor. Sekarang ini ada 10 sektor yang ada di BEI yaitu sektor Pertanian, Pertambangan, Industri Dasar, Aneka Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan, Perdagangan dan Jasa, dan Manufaktur. (3) Indeks LQ45. Indeks yang

terdiri dari 45 saham Perusahaan Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan. (4) Jakarta Islmic Index (JII). Indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan likuiditas. (5) Indeks Kompas100. Indeks yang terdiri dari 100 saham Perusahaan Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan. (6) Indeks BISNIS-27. Kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks yang terdiri dari 27 saham Perusahaan Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan Akuntabilitas dan tata kelola perusahaan. (7) Indeks PEFINDO25. Kerja sama antara Bursa Efek Indonesia dengan lembaga rating PEFINDO meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi pemodal khususnya untuk saham-saham emiten kecil dan menengah (Small Medium Enterprises / SME). Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Aset, tingkat pengembalian modal (Return on Equity / ROE) dan opini akuntan publik.

Selain kriteria tersebut di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang dimiliki publik. (8) Indeks SRI-KEHATI. Indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dengan Yayasan Keanekaragaman Hayati Indonesia (KEHATI). SRI adalah kependekan dari Sustainable Responsible Investment. Indeks ini diharapkan memberi tambahan informasi kepada investor yang ingin berinvestasi pada emiten-emiten yang memiliki kinerja sangat baik dalam mendorong usaha berkelanjutan, serta memiliki kesadaran terhadap lingkungan dan menjalankan tata kelola perusahaan yang baik. Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteri-kriteria seperti: Total Aset, Price Earning Ratio (PER) dan Free Float. (9) Indeks Papan Utama. Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam Papan Utama. (10) Indeks Papan Pengembangan. Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam Papan Pengembangan. (11) Indeks Individual. Indeks harga saham masing-masing Perusahaan Tercatat.

b. Definisi Indeks Harga Saham Gabungan (IHSG)

Menurut Ahman (2007:84) Indeks Harga Saham Gabungan adalah suatu rangkaian informasi historis mengenai pergerakan harga saham gabungan seluruh saham sampai tanggal tertentu.

Menurut Sunariyah (2010:147) Indeks Harga Saham Gabungan (IHSG) adalah suatu rangkaian informasi historis mengenai pergerakan

harga saham gabungan, sampai tanggal tertentu dan mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu saham gabungan di bursa efek.

Rumus untuk menghitung indeks harga saham gabungan (IHSG) adalah sebagai berikut:

IHSG=(

∑Ht/∑Ho) x 100%

∑Ht = Total harga semua saham pada waktu yang berlaku ∑Ho= Total harga semua saham pada waktu dasar

9. Peneliti Terdahulu

Beberapa penelitian telah dilakukan untuk menguji pengaruh variabel-variabel yang mempengaruhi Indeks Harga Saham Gabungan (IHSG) diantaranya:

Penelitian yang dilakukan uleh Muhammad Zuhdi amin (2012) dengan judul Pengaruh tingkat inflasi,suku bunga SBI,Nilai kurs dollar usd danindeks Dow Jones terhadap pergerakan Indeks Harga Saham Gabungan di BEI Periode (2008-2011) memperoleh hasil bahwa semua variabel secara simultan berpengaruh terhadap pergerakan IHSG Periode 2008-2011.

Penelitian yang dilakukan oleh Aditya Novianto (2011) dengan judul Analisis Pengaruh Nilai Tukar (Kurs) Dolar Amerika/Rupiah (US$/Rp, Tingkat Suku Bunga SBI, Inflasi, dan Jumlah Uang Beredar (M2) Tehadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI)

Periode 1999.1-2010.6 memperoleh hasil yaitu variabel independen secara bersama-sama berpengaruh secara signifikan, namun secara parsial hanya variabel kurs dan jumlah uang beredar (M2) yang berpengaruh signifikan terhadap IHSG

Penelitian yang dilakukan oleh (Albeta, 2006 ) mengenai pengaruh kurs inflasi dan suku bunga deposito terhadap IHSG di BEJ menunjukkan hasil penelitian secara umum bahwa secara simultan kurs dan suku bunga deposito berpengaruh signifikan terhadap IHSG berdasarkan Adjusted R square ( R2 ) terbukti bahwa variabel kurs inflasi dan suku bunga deposito mempunyai pengaruh yang besar yakni 70,5%.

Jika suku bunga meningkat maka kecenderungan pemilik modal dan investor akan mengalihkan modalnya ke deposito, dan tentunya berakibat negatif terhadap harga saham karena investor kurang tertarik melakukan investasi di pasar modal karena imbalan saham yang di terima lebih kecil dibandingkan imbalan bunga deposito akibatnya tentu harga saham di pasar modal akan mengalami penurunan.

Penelitian yang dilakukan oleh Tobing (2009) dengan judul Analisis Pengaruh Nilai Tukar, Inflasi dan Suku Bunga Sertifikat Bank Indonesia Terhadap Pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia Periode 2004-2008 memperoleh hasil bahwa nilai tukar, inflasi dan Suku Bunga SBI secara simultan mempengaruhi pergerakan Indeks Harga Saham Gabungan di BEI selama periode 2004-2008. Secara parsial, nilai tukar dan suku bunga Sbi berpengaruh secara negatif dan signifikan

terhadap pergerakan IHSG di BEI, sedangkan inflasi berpengaruh positif namun tidak signifikan terhadap pergerakan IHSG di BEI selama periode 2004-2008.

Penelitian yang dilakukan oleh Suci Kewal (2012) dengan judul Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap Indeks Harga Saham Gabungan memperoleh hasil bahwa kurs US Dollar secara signifikan berpengaruh negatif terhadap IHSG, untuk suku bunga hasil penelitian menyatakan secara signifikan berpengaruh negatif terhadap IHSG. Terakhir untuk inflasi, hasil penelitian menyatakan bahwa inflasi tidak berpengaruh terhadap IHSG.

Penelitian yang dilakukan oleh Amelia Aghnes (2012) dengan judul Analisis Pengaruh Fluktuasi Kurs (US Dollar dan Euro) Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia memperoleh hasil bahwa kurs US Dollar dan Euro secara parsial kedua variabel tersebut berpengaruh positif dan signifikan terhadap pergerakan IHSG.

Penelitian yang dilakukan oleh Nurul Hidayah (2012) dengan judul Pengaruh Indeks Bursa Asia Tenggara Terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia memperoleh hasil bahwa Kuala Lumpur Stock Exchange (KLSE), Straits Times Index (STI) secara parsial berpengaruh positif terhadap IHSG, sedangkan Stock Exchange of Thailand (SET) tidak berpengaruh secara parsial terhadap IHSG.

Tabel 2.1

Ikhtisar Penelitian Terdahulu

No Peneliti dan tahun

penelitian Judul penelitian

Variabel

penelitian Hasil penelitian

1. Muhammad Zuhdi Amin (2012)

Pengaruh tingkat inflasi, suku bunga SBI, nilai kurs US dollar dan Indeks Dow Jones terhadap pergerakan IHSG di BEI periode 2008-2011 Dependen : IHSG Independen: tingkat inflasi,suku bunga SBI, nilai kurs US Dollar dan Indeks Dow Jones Secara simultan semua variabel berpengaruh terhadap pergerakan IHSG

2. Aditya Novianto (2011) Analisis pengaruh nilai tukar USD/Rupiah, tingkat suku bunga SBI, inflasi dan jumlah ang beredar (M2) terhadap IHSG di BEI periode 1991.1-2010.6 Dependen : IHSG Independen : Nilai tukar USD/Rupiah, tingkat suku bunga SBI, inflasi dan jumlah uang beredar (M2) Secara simultan semua variabel Independen bersama-sama berpenaruh secara signifikan, namus secara pasrsial hanya variabel kurs dan jumlah uang beredar (M2)yang berpengaruh signifikan terhadap IHSG 3. Alberta (2006) Pengaruh kurs,

inflasi dan suku bunga deposito terhadap IHSG di BEJ. Dependen : IHSG Independen : tingkat kurs, inflasi dan suku bunga deposito

Secara simultan kurs dan suku bunga deposito berpengaruh signifikan terhadap IHSG berdasarkan Adjusted R square (R2) terbukti bahwa variabel kurs, inflasi, dan suku buunga deposito mempunyai pengarh besar (70,5%) 4. Tobing (2009) Analisis pengaruh nilai tukar , inflasi, dan suku bunga

Dependen : IHSG Independen : Nilai tukar,

Nlai tukar dan inflasi, dan suku bunga SBI secara simultan

terhadap

pergerakan IHSG di BEI periode 2004-2008.

Bank Indonesia IHSG, namun secara parsial nilai tukar dan suku bunga SBI berpengaruh secara negatif dan signifikan terhadap IHSG, sedangkan inflasi berpengaruh positif namun tidak signifikan terhadap pergerakan IHSG. 5. Suci Kewal (2012) Pengaruh inflasi,

suku bunga, kurs, dan pertumbuhan PDB terhadap IHSG Dependen : IHSG Independen : Suku bunga, kurs,dan pertumbuhan PDB Kurs US Dollar secara signifikan berpengaruh negatif terhadap IHSG , untuk suku bunga hasil penelitian menyatakan secara signifikan berpengaruh negative terhadap IHSG, dan untuk inflasi hasil penelitian menyatakan bahwa inflasi tidak berpengaruh terhadap IHSG 6. Amelia Aghnes (2012) Analisis

Pengaruh Fluktuasi Kurs (US Dollar dan Euro) Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Dependen : IHSG Independen : Kurs US Dollar dan Euro Kedua variabel yaitu kurs US Dollar dan euro secara parsial berpengaruh positif dan signifikan terhadap pergerakan IHSG

7. Nurul Hidayah (2012) Pengaruh indeks bursa asia tenggara terhadap indeks harga saham gabungan (IHSG) di bursa efek indonesia Dependen : IHSG Independen : Kuala Lumpur Stock Exchange (KLSE), Straits Times Index (STI) dan Stock Exchange of Thailand (SET) Kuala Lumpur Stock Exchange (KLSE) dan Straits Times Index (STI) secara parsial berpengaruh positif terhadap IHSG, sedangkan Stock Exchange of Thailand

(SET) secara parsial tidak berpengaruh terhadap IHSG

B. Rerangka Pemikiran

Menurut Rusdin (2008:1) Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti obligasi, saham, dan lainnya.

Keputusan Presiden (Kepres) No. 52 Tahun 1976 tentang Pasar Modal Bab I pasal 1 dimana disebutkan “ Pasar Modal adalah bursa efek seperti yang dimaksud dalam Undang – Undang No. 15 Tahun 1952 ( Lembaran Negara, Tahun 1952 No. 67 )”. Jadi Pasar Modal adalah bursa – bursa perdagangan di Indonesia yang didirikan untuk perdagangan uang dan efek

Menurut Mohamad Samsul (2006: 202), perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham dapat terkena dampak positif sedangkan saham lainnya terkena dampak negatif. Misalnya, perusahaan yang berorientasi impor, depresiasi kurs rupiah terhadap dolar Amerika yang tajam akan berdampak negatif terhadap harga saham perusahaan. Sementara itu,

perusahaan yang berorientasi ekspor akan menerima dampak positif dari depresiasi kurs rupiah terhadap dolar Amerika.

Menurut Frederic Miskhin (dalam Raharjo, 2007), menyatakan dalam teori portofolionya bahwa faktor-faktor yang mempengaruhi permintaan surat berharga adalah kekayaan, suku bunga, kurs,dan tingkat inflasi. Sedangkan penawaran surat berharga dipengaruhi oleh profitabilitas perusahaan, inflasi yang diharapkan dan aktivitas pemerintah.

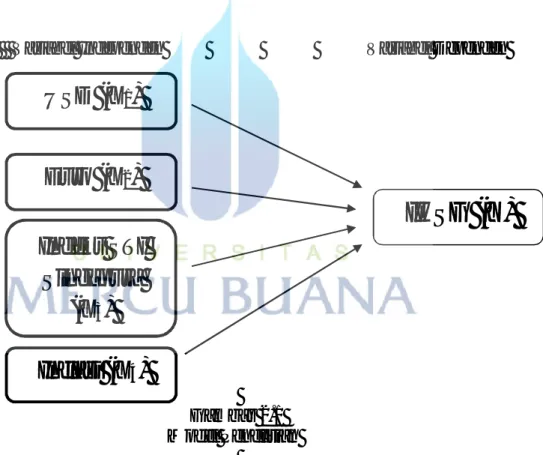

Variabel Independen Variabel Dependen

Gambar 2.1 Model Penelitian

USD (X

1)

Euro (X

2)

IHSG (Y)

Indeks STI

Singapura

(X

3)

Inflasi (X

4)

C. Hipotesis

1. Pengaruh antara tingkat fluktuasi Kurs mata US Dollar terhadap Indeks Harga Saham Gabungan di BEI kurun waktu 2012-2014

Bagi para investor, depresiasi Rupiah terhadap US Dollar menandakan bahwa prospek perekonomian Indonesia suram. Sebab depresiasi rupiah dapat terjadi apabila faktor fundamental perekonomian Indonesia tidaklah kuat (Sunariyah, 2006) Depresiasi kurs rupiah terhadap dollar Amerika yang tajam akan berdampak negatif terhadap harga saham perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima banyak dampak positif dari depresiasi kurs rupiah terhadap dolar Amerika. Hasil Penelitian Oleh Muhammad Zuhdi Amin (2012) menemukan bahwa Kurs US Dollar berpengaruh Terhadap Pergerakan IHSG dan Aditya Novianto (2011) dalam penelitiannya juga menemukan Kurs US Dollar berpengaruh signifikan terhadap IHSG

Dapat dikatakan bahwa harga saham yang terkena dampak negatif akan mengalami penurunan di Bursa Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan mengalami kenaikan harga sahamnya. Selanjutnya, Indeks Harga Saham Gabungan (IHSG) juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya.

H1 : Kurs US Dollar berpengaruh positif terhadap Indeks Harga Saham Gabungan.

2. Pengaruh antara tingkat fluktuasi kurs Euro terhadap Indeks Harga Saham Gabungan di BEI kurun waktu 2012-2014

Indonesia menjalin hubungan erat dengan Uni Eropa, dengan Uni Eropa sebagai Investor terbesar kedua di Indonesia, diperkirakan 1.000 perusahaan Eropa telah berinvestasi sekitar 130 miliar Euro ke Indonesia. Sama halnya dengan US Dollar, Depresiasi kurs rupiah terhadap Euro yang tajam akan berdampak negatif terhadap harga saham perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima banyak dampak positif dari depresiasi kurs rupiah terhadap Euro. Penelitian oleh Tobing (2009) menemukan bahwa nilai tukar mempengaruhi pergerakan IHSG dan penelitian oleh Alberta (2006) juga menemukan bahwa nilai tukar secara simultan berpengaruh signifikan terhadap IHSG.

H2 : Kurs Euro berpengaruh positif terhadap Indeks Harga Saham Gabungan Di BEI kurun waktu 2012-2014.

3. Pengaruh antara tingkat Indeks Harga Saham Luar Negeri terhadap Indeks Harga Saham Gabungan di BEI kurun waktu 2012-2014.

Perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham dapat terkena dampak positif sedangkan saham lainnya terkena dampak negatif. Oleh sebab itu perubahan saham asing cenderung dapat mempengaruhi harga Indeks Harga Saham Gabungan di dalam negeri. Bakri Abdul Karim, M. Shabri,

dan S.A Abdul Karim (2008) mengemukakan bahwa pasar modal Indonesia sudah terintegrasi dengan pasar modal dunia. Hal ini menimbulkan konsekuensi bahwa pergerakan pasar modal Indonesia akan dipengaruhi oleh pergerakan pasar modal dunia baik secara langsung maupun tidak langsung (M. Samsul, 2008).

H3 : Indeks Harga Saham Luar Negeri berpengaruh positif terhadap Indeks Harga Saham Gabungan.

4. Pengaruh antara tingkat Inflasi terhadap Indeks Harga Saham Gabungan di BEI kurun waktu 2012-2014.

Sama halnya seperti tingkat Indeks Harga Saham Luar Negeri, Inflasi juga salah satu variabel makro ekonomi yang akan memiliki dampak terhadap harga saham. Ketika tingkat Inflasi berdampak negatif maupun berdampak positif terhadap harga saham, investor dapat mengambil langkah dan menganalisa kinerja perusahaan dan pada akhirnya memutuskan akan membeli atau menjual saham perusahaan tersebut yang mengakibatkan terjadinya perubahan harga saham di pasar modal. Hasil Penelitian yang dilakukan oleh Hooker (2004) menemukan bahwa tingkat inflasi mempengaruhi secara positif dan signifikan terhadap harga saham. Serkan Yilmaz Kandir (2008) juga menemukan bahwa tingkat iflasi berpengaruh secara signifikan terhadap tiga dari dua belas portofolio yang diteliti dan berpengaruh secara positif.