BAB I PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan internasional yang berdampak pada semakin pesatnya pertumbuhan perekonomian negara-negara dunia ketiga (third countries)

dan negara-negara berkembang (development countries) tidak saja akan

menimbulkan persoalan ekonomi, tetapi juga akan meningkatkan gejala kriminaliltas sebagai suatu dimensi baru kejahatan dalam konteks pembangunan. Pemahaman dimensi kejahatan dalam konteks pembangunan tidak hanya sekedar pada limitasi dari suatu asosiasi penggelapan keuangan negara saja, melainkan telah meluas kearah modus-modus kejahatan lainnya seperti bribery (penyuapan), kickback (penerimaan komisi secara tidak sah), extortion (pemerasan birokratis

kekuasaan), mark up (penggelembungan dana) dan tipe-tipe kejahatan lainnya

seperti corruption discretion (kejahatan-kejahatan korupsi yang berlindung dibalik

persetujuan yang bersifat administratif) sebagai sebuah perkembangan tipologi-tipologi kejahatan baru yang bersifat invisible crime, sehingga dikategorikan

sebagai kejahatan yang tidak tampak wujudnya, atau bahkan terkadang menjadi

offences beyond the reach of the law (kejahatan yang sudah tidak terjangkau lagi

oleh undang-undang), sehingga sangat sulit dari segi pembuktiannya.5

5Indriyanto Seno Adji, 2002, Korupsi dan Hukum Pidana, Kantor Pengacara dan Konsultan

Pasca jatuhnya rezim orde baru dan seiring dengan perkembangan internasional tentang bahaya tindak pidana korupsi, maka upaya menciptakan pemerintahan yang bersih dari kolusi, korupsi dan nepotisme (KKN) kemudian menjadi tuntutan utama dalam agenda reformasi.6 Sebagai wujud keseriusan dalam melakukan

pemberantasan tindak pidana korupsi, negara kemudian menggolongkan tindak pidana korupsi sebagai kejahatan yang pemberantasannya memerlukan cara-cara yang luar biasa, mengingat kejahatan korupsi di Indonesia terjadi secara sistematik dan meluas sehingga tidak hanya merugikan keuangan negera, tetapi juga telah melanggar hak-hak sosial dan ekonomi masyarakat secara luas.7

Implementasi amanat reformasi dalam mewujudkan upaya pemberantasan kejahatan korupsi diwujudkan melalui Ketetapan Majelis Permusyawaratan Rakyat Nomor: XI/MPR/1998 Tentang Penyelenggaraaan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme. Atas dasar perintah Ketetapan MPR tersebut kemudian telah diundangkan Undang-Undang Nomor 28 Tahun 1999 Tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme dan Undang-Undang 20 Tahun 2001 Tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi.8

6Dalam agenda reformasi, terdapat 6 (enam) tuntutan yang disuarakan oleh gerakan

mahasiswa 1998, meliputi: 1). Adili Soeharto dan kroni-kroninya, 2). Laksanakan amandemen Undang-Undang Dasar 1945, 3). Hapuskan Dwi Fungsi ABRI, 4). Pelaksanaan otonomi daerah yang seluas-luasnya, 5). Tegakkan supremasi hukum, 6). Ciptakan pemerintahan yang bersih dari Kolusi, Korupsi dan Nepotisme (KKN). Lihat lebih jelas dalam: Wikipedia, Gerakan Mahasiswa Indonesia 1998, https://id.m.wikipedia.org>wiki>Gerakan-Mahasiswa-Indonesia-1998, diakses tanggal 29 Oktober 2015.

7Penjelasan umum atas Undang-Undang Republik Indonesia Nomor 20 Tahun 2001

Tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 1999 Tentang pemberantasan Tindak Pidana Korupsi.

8Tarwo Hadi Sadjuri, 2006, Tindak Pidana Korupsi, Pusat Pendidikan Pembentukan Jaksa,

Ketentuan Undang 20 Tahun 2001 Tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi dilahirkan sebagai sebuah instrumen yang diharapkan mampu memberikan efektivitas yang tinggi dalam menekan dan memberantas perilaku koruptif yang telah merajalela, melalui pemberian ancaman sanksi pidana penjara yang cukup tinggi hingga maksimum 20 (dua puluh) tahun penjara serta dimungkinkan penjatuhan hukuman mati yang dilakukan dalam keadaan tertentu.9 Selain pidana

badan, diterapkan pula penjatuhan hukuman pembayaran uang pengganti dan pidana denda. Terhadap pembayaran uang pengganti apabila kemudian terpidana tidak mampu untuk membayar sejumlah sebanyak-banyaknya dengan harta benda yang diperoleh dari tindak pidana korupsi, maka harta benda terpidana dapat disita oleh jaksa dan dilelang untuk menutupi uang pengganti tersebut, sedangkan terhadap ketidakmampuan terpidana untuk membayar denda, maka terpidana akan dikenakan hukuman pidana kurungan sebagai penggantinya. Di dalam ketentuan undang-undang ini juga mengatur mengenai diperbolehkannya penuntut umum untuk dapat melakukan gugatan perdata sebagai upaya memaksimalkan pengembalian kerugian keuangan negara sebagaimana diatur dalam ketentuan Pasal 32, 33, 34 dan Pasal 38 huruf C.

9Penjelasan Pasal 2 ayat (2) Undang-Undang Republik Indonesia Nomor 20 Tahun 2001

Tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 1999 Tentang pemberantasan Tindak Pidana Korupsi, yang dimaksud dengan “ keadaan tertentu” dalam ketentuan ini dimaksud sebagai pemberatan bagi pelaku tindak pidana korupsi apabila tindak pidana tersebut dilakukan pada waktu negara dalam keadaan bahaya sesuai dengan undang-undang yang berlaku, pada waktu terjadi bencana alam nasional, sebagai penanggulangan tindak pidana korupsi,atau pada waktu negara dalam keadaan krisis ekonomi dan moneter.

Meskipun Undang 20 Tahun 2001 Tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi telah mengatur ancaman sanksi pidana yang cukup berat dan berlapis, ternyata belum mampu menurunkan tingkat kejahatan korupsi di tanah air. Untuk mengetahui gambaran tingkat korupsi di Indonesia, ada beberapa survei dan penelitian yang bisa dipergunakan untuk mengukurnya. Salah satu ukuran yang terkenal adalah Corruption Perception Index (CPI) yang dilakukan secara reguler

oleh Tranparency International. Pada Tahun 2003 Tranparency International

menempatkan Indonesia sebagai negara ke-10 terkorup dari 113 negara yang disurvei, dan 3 besar terburuk pada tahun 2004. Pada tahun 2005 menempatkan Indonesia pada posisi 140 dari 159 negara yang disurvei dengan indeks korupsi 22.10 Selanjutnya indeks korupsi Indonesia meningkat dari 28 ditahun 2010 menjadi

30 ditahun 2011, berada diperingkat ke-100 dari 182 negara yang disurvei.11 Pada

tahun 2015, Corruption Perception Index (CPI) sebesar 36. Indonesia menempati

urutan 88 dari 168 negara.12 Masih rendahnya indeks korupsi di Indonesia menjadi

sebuah indikator masih tingginya tingkat kejahatan korupsi di Indonesia.

Masih tingginya tingkat kejahatan korupsi di tanah air juga berbanding lurus dengan besarnya kerugian keuangan negara. Dari besarnya kerugian negara yang dialami negara pada kenyataannya hanya sedikit sekali yang bisa diselamatkan. Masih rendahnya tingkat penyelamatan kerugian negara dapat dilihat dari

10Yunus Hussein, 2006, Sinergi Pemberantasan Korupsi: Peranan PPATK dan Tantangan

Asset Recovery, makalah, Jakarta.

11J. Danang Widoyoko, 2013, Oligarki Dan Korupsi politik Indonesia: Strategi Memutus

Oligarki dan Reproduksi Korupsi Politik, Setara Press, Malang, hlm. 92.

12Transparency International, “Corruption Perception Index 2015”, http//www.ti.or /indek.

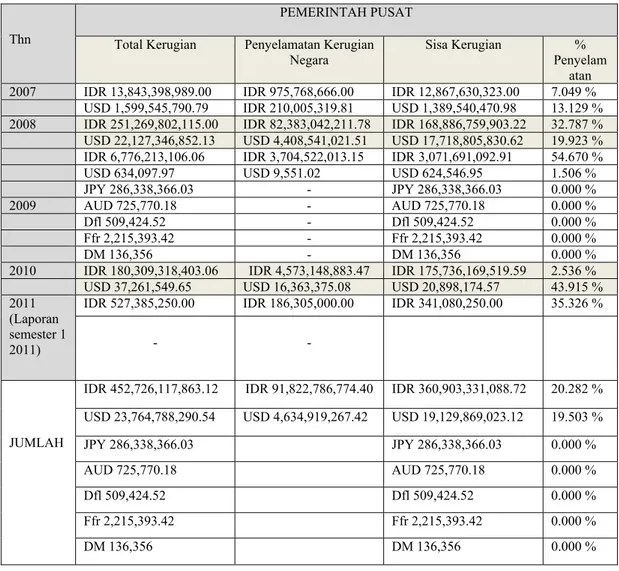

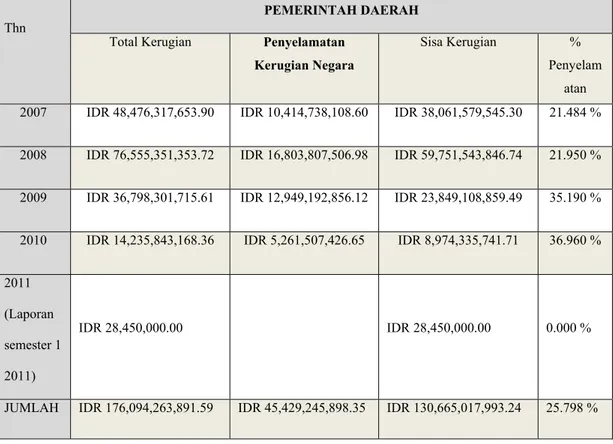

rekapitulasi perkara tindak pidana korupsi yang ditangani oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) atas kerugian keuangan negara dengan status telah ditetapkan pada instansi pusat dan daerah untuk tahun 2007 sampai dengan semester 1 tahun 2011 adalah sebagai berikut :13

Tabel 1.1 Kerugian Negara Pada Pemerintah Pusat

Thn

PEMERINTAH PUSAT Total Kerugian Penyelamatan Kerugian

Negara

Sisa Kerugian %

Penyelam atan 2007 IDR 13,843,398,989.00 IDR 975,768,666.00 IDR 12,867,630,323.00 7.049 %

USD 1,599,545,790.79 IDR 210,005,319.81 USD 1,389,540,470.98 13.129 % 2008 IDR 251,269,802,115.00 IDR 82,383,042,211.78 IDR 168,886,759,903.22 32.787 % USD 22,127,346,852.13 USD 4,408,541,021.51 USD 17,718,805,830.62 19.923 % IDR 6,776,213,106.06 IDR 3,704,522,013.15 IDR 3,071,691,092.91 54.670 %

USD 634,097.97 USD 9,551.02 USD 624,546.95 1.506 %

JPY 286,338,366.03 - JPY 286,338,366.03 0.000 %

2009 AUD 725,770.18 - AUD 725,770.18 0.000 %

Dfl 509,424.52 - Dfl 509,424.52 0.000 %

Ffr 2,215,393.42 - Ffr 2,215,393.42 0.000 %

DM 136,356 - DM 136,356 0.000 %

2010 IDR 180,309,318,403.06 IDR 4,573,148,883.47 IDR 175,736,169,519.59 2.536 %

USD 37,261,549.65 USD 16,363,375.08 USD 20,898,174.57 43.915 %

2011 (Laporan semester 1 2011)

IDR 527,385,250.00 IDR 186,305,000.00 IDR 341,080,250.00 35.326 %

- -

JUMLAH

IDR 452,726,117,863.12 IDR 91,822,786,774.40 IDR 360,903,331,088.72 20.282 % USD 23,764,788,290.54 USD 4,634,919,267.42 USD 19,129,869,023.12 19.503 %

JPY 286,338,366.03 JPY 286,338,366.03 0.000 % AUD 725,770.18 AUD 725,770.18 0.000 % Dfl 509,424.52 Dfl 509,424.52 0.000 % Ffr 2,215,393.42 Ffr 2,215,393.42 0.000 % DM 136,356 DM 136,356 0.000 %

13Muhammad Yusuf, 2013, Merampas Aset Koruptor:Solusi Pemberantasan Korupsi di

Tabel 1.2 Kerugian Negara Pada Pemerintah Daerah

Thn

PEMERINTAH DAERAH

Total Kerugian Penyelamatan

Kerugian Negara

Sisa Kerugian %

Penyelam atan 2007 IDR 48,476,317,653.90 IDR 10,414,738,108.60 IDR 38,061,579,545.30 21.484 % 2008 IDR 76,555,351,353.72 IDR 16,803,807,506.98 IDR 59,751,543,846.74 21.950 % 2009 IDR 36,798,301,715.61 IDR 12,949,192,856.12 IDR 23,849,108,859.49 35.190 % 2010 IDR 14,235,843,168.36 IDR 5,261,507,426.65 IDR 8,974,335,741.71 36.960 % 2011

(Laporan semester 1 2011)

IDR 28,450,000.00 IDR 28,450,000.00 0.000 %

JUMLAH IDR 176,094,263,891.59 IDR 45,429,245,898.35 IDR 130,665,017,993.24 25.798 %

Belum efektifnya upaya pemberantasan tindak pidana korupsi di tanah air terutama upaya untuk memaksimalkan penyelamatan kerugian keuangan negara melalui mekanisme penegakan hukum dapat disebabkan oleh banyak kendala. Salah satu kendala itu berkaitan dengan masalah kesulitan pembuktian baik ditingkat penyidikan, maupun dalam proses pembuktian di persidangan. Untuk mengatasi kendala dan kesulitan dalam pembuktian tindak pidana korupsi ini, pada akhirnya membuat Presiden Susilo BambangYudhoyono bertindak dengan menerbitkan Instruksi Presiden Nomor 1 Tahun 2011 Tentang Percepatan Penyelesaian

Kasus-Kasus Hukum Dan Penyimpangan Pajak, yang di dalamnya meliputi penggunaan metode pembuktian terbalik dalam mengefektifkan penegakan hukum.14

Mengenai penggunaan metode pembuktian terbalik sebagaimana termuat dalam Instruksi Presiden Nomor 1 Tahun 2011, secara khusus pembuktian terbalik (reversal burden of proof) untuk “membuktikan kesalahan tersangka atau

terdakwa” di dalam ketentuan Undang-Undang 20 Tahun 2001 Tentang Perubahan Atas Undang-Undang Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi, digunakan untuk ketentuan Pasal 12 B ayat (1) huruf a yang menyatakan:

“Setiap gratifikasi kepada pegawai negeri atau penyelenggara negara dianggap pemberian suap, apabila berhubungan dengan jabatannya dan yang berlawanan dengan kewajiban atau tugasnya yang nilainya Rp.10.000.000,- (sepuluh juta) atau lebih, pembuktian bahwa gratifikasi tersebut bukan merupakan suap dilakukan oleh penerima gratifikasi.”

Pembuktian terbalik untuk membuktikan kesalahan tersangka atau terdakwa sebagaimana ketentuan pasal 12 B ayat (1) huruf a dalam undang-undang tindak pidana korupsi tersebut memiliki persamaan dengan sistem pembuktian terbalik yang dikenal dari negara anglo saxon yang hanya terbatas pada “certain case” atau

pemberian yang berkorelasi dengan “bribery” (suap).15

Terbatasnya penggunaan pembuktian terbalik untuk membuktikan kesalahan tersangka atau terdakwa hanya dalam ketentuan Pasal 12 B ayat (1) huruf a, disebabkan oleh beberapa alasan, antara lain:

14Sonny Wibisono, “Menjerat Koruptor Dengan Asas Pembuktian Terbalik”,

http://www.Masyarakat Transparansi Indonesia>Menjerat-Koruptor-dengan-asas-pembuktian-terbalik.html. diakses 24 Nopember 2015.

15Monang Siahaan, 2013, Korupsi Penyakit Sosial Yang Mematikan, PT. Elex Media

1. Berdasarkan Pasal 66 KUHAP berbunyi “tersangka atau terdakwa tidak dibebani kewajiban beban pembuktian.” Ketentuan dalam pasal ini

mengandung arti bahwa pembuktian atas perbuatan kejahatan yang dilakukan oleh tersangka atau terdakwa dibebankan kepada penyidik maupun penuntut umum.

2. Pembuktian terbalik bertentangan dengan Asas Praduga Tidak Bersalah. Asas praduga tak bersalah (presumption of innocence) mengandung arti bahwa

setiap orang yang ditangkap, ditahan dan dituntut karena disangka melakukan tindak pidana berhak dianggap tidak bersalah, sampai dibuktikan kesalahannya secara sah dalam sidang pengadilan.16

Selain penggunaan pembuktian terbalik untuk membuktikan “kesalahan tersangka atau terdakwa”, di dalam ketentuan undang-undang tindak pidana korupsi, pembuktian terbalik juga dapat dipergunakan untuk “membuktikan asal usul aset atau harta milik terdakwa yang diduga digunakan atau berasal dari tindak pidana korupsi”. Ketentuan ini dapat ditemukan dalam Pasal 37 A ayat (1) yang menyatakan:

“Terdakwa wajib memberikan keterangan tentang seluruh harta bendanya dan harta benda isteri atau suami, anak, dan harta benda setiap orang atau korporasi yang diduga mempunyai hubungan dengan perkara yang didakwakan”.

Penggunaan beban pembuktian terbalik dalam ketentuan Pasal 37 A ini, dalam pelaksanaannya bukan tanpa kendala, karena meskipun seseorang telah gagal membuktikan asal-usul harta kekayaannya yang patut dicurigai dari hasil tindak

16Eka Martiana Wulansari, Mekanisme Pengembalian Aset Hasil Tindak Pidana Korupsi,

pidana, jaksa selaku penuntut umum tetap memiliki kewajiban untuk membuktikan dakwaannya di pengadilan.17 Ketidakmampuan penuntut umum dalam

membuktikan dakwaannya akan membawa konsekusensi dibebaskannya terdakwa oleh pengadilan dari seluruh tuntutan hukum dan terhadap seluruh aset atau harta yang telah disita wajib dikembalikan kepada terdakwa. Kewajiban penuntut umum untuk tetap berkewajiban membuktikan dakwaannya tersebut tertuang dalam Pasal 37 A ayat (3), yang menyatakan:

“Ketentuan sebagaimana dimaksud dalam ayat (1) dan ayat (2) merupakan tindak pidana atau perkara pokok sebagaimana dimaksud dalam Pasal 2, Pasal 3, Pasal 4, Pasal 13, Pasal 14, Pasal 15, Pasal 16 Undang-Undang Nomor 31 Tahun 1999 Tentang Tindak Pidana Korupsi dan Pasal 5 sampai dengan Pasal 12 Undang-undang ini, sehingga penuntut umum tetap berkewajiban untuk membuktikan dakwaannya”.

Tingginya tingkat kesulitan bagi negara-negara didunia termasuk Indonesia dalam upaya melakukan penyitaan dan perampasan hasil dan instrumen perkara tindak pidana korupsi, mendorong PBB menyetujui ditetapkannya Konvensi Anti-Korupsi/United Nations Convention Against Corruption (UNCAC) tahun 2003,

yang secara khusus di dalam ketentuan Pasal 54 (1) huruf (c) Konvensi Anti-Korupsi inimewajibkan semua negara untuk mempertimbangkan perampasan hasil tindak kejahatan tanpa melalui pemidanaan dikenal dengan istilah lain dengan sebut perampasan “In Rem” atau “Non-Conviction Based Asset Forfeiture (NCBAsset Forfeiture)”.18 Atas rekomendasi Konvensi Anti-Korupsi 2003 (UNCAC) tersebut,

17Anita Silalahi, “Beban Pembuktian Terbalik Dalam Perampasan Aset Pada Tindak Pidana

Pencucian Uang”, https://anitasilalahi.wordpress.com>beban-pembuktian-terbalik-dalam-perampasan-aset-pada-tindak-pidana-pencucian-uang, diakses 27 April 2016.

Indonesia selaku anggota Perserikatan Bangsa-Bangsa (PBB) kemudian meratifikasi Konvensi Anti-Korupsi dengan Undang-Undang Nomor 7 Tahun 2006. Non-Conviction Based Asset Forfeiture merupakan penyitaan dan pengambil

alihan suatu aset melalui tuntutan secara in rem (tuntutan terhadap aset) yang

menempatkan aset hasil tindak pidana sebagai subjek hukum sedangkan pemilik aset diposisikan sebagai pihak ketiga dan bukan sebagai pihak yang berperkara. Dalam rezim Non-Conviction Based Asset Forfeiture ini diberlakukan mekanisme

pembuktian terbalik terhadap pihak ketiga atau pemilik aset yang berkeberatan terhadap permohonan perampasan yang dilakukan oleh penegak hukum. Dalam kaitannya dengan pembuktian terbalik ini, pemilik aset atau pihak ketiga harus membuktikan di persidangan bahwa aset miliknya yang telah dirampas atau disita oleh penegak hukum tidak merupakan, digunakan atau berkaitan dengan tindak pidana.

Sistem pembuktian terbalik dalam Non-Conviction Based Asset Forfeiture

inilah yang kemudian menjadi titik berat atau fokus pembahasan dari analisis yuridis ini. Penerapan pembuktian terbalik dalam Non-Conviction Based Asset Forfeiture menyebabkan baik dari tataran teoritis maupun praktis akan

bersinggungan dengan asas praduga tidak bersalah (presumption of innocent).

Pengabaian terhadap penerapan asas praduga tidak bersalah pada akhirnya berpotensi melanggar hak asasi manusia.

Atas dasar latar belakang tersebut di atas, maka penulis mengangkat judul penelitian “Penerapan Non-Conviction Based (NCB) Asset Forfeiture Terhadap

B. Pokok Permasalahan

Terkait dengan penelitian ini, agar dalam pembahasannya lebih terarah, maka penulis menganggap perlu untuk menentukan batasan mengenai pokok-pokok permasalahan, yang penulis rumuskan dalam bentuk pertanyaan-pertanyaan sebagai berikut:

1. Bagaimanakah relevansi penerapan mekanisme Non-Conviction Based Asset Forfeiture dalam peraturan Perundang-undangan di Indonesia?

2. Bagaimanakah Prospek penerapan mekanisme Non-Conviction Based Asset Forfeiture dalam peraturan Perundang-undangan di Indonesia?

3. Bagaimanakah hubungan pembuktian terbalik dalam Non-Conviction Based Asset Forfeiture yang ditujukan untuk membuktikan aset yang berasal dari

tindak pidana korupsi terhadap asas praduga tidak bersalah?

C. Tujuan Penelitian

Penelitian yang penulis laksanakan ini bertujuan untuk menjawab pokok-pokok permasalahan sebagaimana yang telah kami sampaikan pada bagian di atas, yakni antara lain sebagai berikut:

1. Untuk mengetahui dan menganalisis sejauhmana konsep Non-Conviction Based Asset Forfeiture relevan untuk diterapkan dalam sistem perampasan aset di

Indonesia;

2. Untuk mengetahui sejauhmana konsep Non-Conviction Based Asset Forfeiture

3. Untuk mengetahui dan menganalisis implikasi atau hubungan penerapan pembuktian terbalik dalam Non-Conviction Based Asset Forfeiture yang

digunakan untuk membuktikan aset seseorang yang diduga berasal dari tindak pidana korupsi terhadap asas praduga tidak bersalah (presumption of innocent)

yang dianut dalam sistem hukum pidana di Indonesia.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis maupun secara praktis, sebagai berikut:

a. Secara Teoritis

Diharapkan hasil dari penulis ini dapat berguna bagi perkembangan dan pengayaan teoritik khususnya berkenaan dengan upaya penerapan Non-Conviction Based Asset Forfeiture ke dalam sistem perampasan aset di

Indonesia. b. Secara Praktis

Hasil Penelitian ini diharapkan dapat memberikan kontribusi yang signifikan serta bermanfaat bagi akademisi serta para penegak hukum dan sekaligus sebagai pengetahuan konkrit dalam proses penanganan penelusuran, penyitaan dan perampasan hasil dan instrument tindak pidana korupsi.

E. Keaslian Penelitian

Dalam penulisan rencana penelitian ini penulis sebelumnya telah melakukan observasi, konsultasi dan diskusi dengan pihak terkait, hal tersebut dimulai dari

perumusan judul dan penentuan pokok-pokok permasalahan yang menurut penulis relevan dengan aspek kajian hukum khususnya yang berkaitan dengan studi yang sedang penulis tempuh.

Tujuan hal tersebut dilakukan agar penulis memiliki bahan rujukan yang cukup selain itu penulis ingin memastikan bahwa terhadap rencana penelitian tesis yang penulis buat belum ada pihak-pihak lain yang menulisnya, sehingga dalam hal ini penulis dapat memastikan bahwa atas judul dan pokok permasalahan yang penulis angkat dalam tesis ini adalah merupakan karya orisinil. Dalam penelusuran penulis, terdapat dua karya tesis yang sebagian kajiannya memiliki kesamaan dengan kajian pokok-pokok permasalahan yang penulis buat yakni tesis atas nama David Fredriek Albert Porajow (Mahasiswa Universitas Indonesia) dan tesis atas nama

Wahyudi Hafiludin Sadeli (Mahasiswa Universitas Indonesia).

Selanjutnya untuk memperjelas perbedaan pokok-pokok permasalahan dalam penelitian yang diusulkan oleh penulis dengan kedua penelitian yang disebutkan di atas, akan kami deskripsikan sebagai berikut:

1. Tesis atas nama David Fredriek Albert Porajow dengan judul “ Non-Conviction Based Asset Forfeiture Sebagai Alternatif Memperoleh kembali

Kekayaan Negara yang hilang Karena Tindak Pidana Yang Berkaitan Dengan Perekonomian Negara.”

a) Bagaimana pengaturan atau instrumen hukum mengenai pengembalian kerugian negara yang berasal dari tindak pidana yang berkaitan dengan perekonomian negara?

b) Bagaimana proses perampasan aset berdasarkan Non-Conviction Based Asset Forfeiture?

c) Apakah Non-Conviction Based Asset Forfeiture dapat digunakan sebagai

alternatif yang efektif dalam memperoleh kembali kekayaan negara yang hilang karena tindak pidana yang berkaitan dengan perekonomian negara?

Kesimpulannya adalah:

1. Pengembalian kerugian negara yang berasal dari tindak pidana yang berkaitan dengan perekonomian negara selama ini diatur dalam Undang-Undang, yakni terbatas pada Pasal 18 Undang-Undang Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi yang telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 berupa sanksi pidana tambahan pembayaran uang pengganti. Sedangkan terhadap tindak pidana yang bermotif atau berlatar belakang ekonomi lainnya seperti pencucian uang belum ada pengaturan mengenai pengembalian kerugian negara. Penjatuhan pidana denda dalam tindak pidana korupsi maupun tindak pidana pencucian uang bukan bertujuan untuk mengembalikan kerugian negara namun lebih kepada pemberian sanksi secara ekonomis kepada pelaku. Sekalipun denda tersebut dibayarkan, uang denda itu dikategorikan sebagai penerimaan negara bukan pajak yang tentu berbeda tujuannya dengan maksud dari pengembalian kerugian negara dengan pembayaran uang pengganti.

Oleh karena itu maka dibutuhkan terobosan baru dalam pengembalian kerugian negara akibat tindak pidana dalam lalu lintas perekonomian, yaitu dengan konsep perampasan aset berdasarkan mekanisme Non-Conviction Based Asset Forfeiture. Oleh karena konsep perampasan aset sebagaimana UNCAC 2003

yang telah diratifikasi oleh Pemerintah Indonesia, maka konsep ini dapat dilaksanakan di Indonesia dengan tujuan merampas hasil kejahatan untuk kemudian menjadi milik negara. Perampasan aset yang dimaksud bukan perampasan pidana yang dikenal selama ini karena perampasan pidana sering kali menemui berbagai macam kendala. Perampasan yang dimaksud adalah

Non-Conviction Based Asset Forfeiture (perampasan aset tanpa melalui proses

pidana).

Non-Conviction Based Asset Forfeiture ini sangat berguna terhadap situasi

sebagai berikut:

1. pelaku melarikan diri saat proses persidangan sementara berlangsung; 2. pelaku meninggal dunia persidangan sedang berjalan (belum ada putusan

pengadilan yang berkuatan hukum tetap), atau

3. pelaku dinyatakan lepas dari tuntutan hukum namun terdakwa tidak dapat membuktikan mengenai adanya harta merupakan harta miliknya yang diperoleh dari cara perolehan yang sah.

2. Proses Non-Conviction Based Asset Forfeiture bisa diajukan bersamaan dengan

tindak pidana pokok, dapat juga diajukan tanpa menunggu tindak pidana pokok, bahkan dapat diajukan setelah ada putusan yang berkekuatan hukum tetap mengenai kesalahan seorang pelaku kejahatan.

Proses Non-Conviction Based Asset Forfeiture wajib dilaksanakan dalam

sebuah proses peradilan sehingga tindakan negara adalah sah dan tanpa kesewenangan. Sebelum dilakukan perampasan terhadap harta kekayaan yang diduga adalah hasil kejahatan atau merupakan instrumen kejahatan, maka harta kekayaan itu terlebih dahulu oleh pengadilan harus dinyatakan sebagai harta tercemar karena merupakan milik terdakwa, atau ada pada anggota keluarga terdakwa yang lain. Harta yang akan dinyatakan tercemar tersebut sebelumnya harus sudah diblokir atau ditarik dari lalu lintas perekonomian dan dimasukkan dalam daftar harta yang diblokir. Selanjutnya dalam menentukan harta tersebut tercemar atau tidak, maka yang menguasai harta kekayaan (lebih khusus terdakwa) harus dapat membuktikan bahwa harta kekayaan itu diperolehnya dengan cara yang sah dan tidak melanggar hukum. Apabila ternyata dia tidak bisa menjelaskan sumber perolehan harta tersebut maka hakim menyatakan bahwa harta tersebut tercemar. Setelah dinyatakan sebagai harta tercemar barulah kemudian dilakukan proses perampasan aset tanpa pemidanaan Non-Conviction Based Asset Forfeiture, di mana pengadilan melakukan

pengumuman melalui media mengenai harta yang akan dirampas tersebut dengan pemberitahuan pada tenggang waktu tertentu maka diberikan kesempatan kepada pihak ketiga yang merasa sebagai pemilik dari harta tersebut untuk dapat mengajukan perlawanan. Dengan demikian Non-Conviction Based Asset Forfeiture merupakan gugatan In Rem (yaitu kepada harta kekayaan)

Pembuktian yang akan digunakan berupa pembalikan beban pembuktian terbalik. Metode ini tidak ada hubungannya dengan asas praduga tidak bersalah karena asas tersebut berkaitan dengan kesalahan terdakwa, sedangkan pembalikan beban pembuktian dalam hal ini berkaitan dengan harta milik terdakwa. Terdakwa tidak akan membuktikan kesalahannya namun hanya membuktikan bahwa hartanya itu diperoleh dengan cara yang wajar dan menurut hukum.

Pengadilan yang fair dan tidak terpengaruh oleh tekanan manapun akan

menghasilkan putusan terhadap permohonan perampasan aset tersebut berupa: 1. Mengabulkan permohonan perampasan aset dari JPN dan menyatakan harta

yang dimohonkan tersebut menjadi aset negara.

2. Menolak permohonan perampasan aset dari JPN dan menyatakan bahwa mengabulkan perlawanan pihak ketiga yang beritikad baik adalah pemilik yang sah dari harta yang menjadi obyek perkara.

3. Non-Conviction Based Asset Forfeiture dapat digunakan sebagai langkah

alternatif pengembalian kerugian keuangan negara karena tujuan utama

Non-Conviction Based Asset Forfeiture adalah untuk mengembalikan hasil

tindak pidana menjadi aset negara.

Tindakan Non-Conviction Based Asset Forfeiture telah menjadi kebutuhan

hukum dalam rangka merampas hasil kejahatan dan instrumentalisnya. Tindakan Non-Conviction Based Asset Forfeiture merupakan cara yang

hukum dan tidak melanggar hak asasi manusia dalam upaya pengembalian kerugian negara karena tindak pidana dalam hal lalu lintas perekonomian. Oleh karena itu tidak ada alasan bagi Kejaksaan Agung untuk tidak

mengajukan permohonan perampasan aset dengan mekanisme Non-Conviction Based Asset Forfeiture terhadap harta-harta milik pelaku

kejahatan atau harta hasil kejahatan lainnya yang dikuasai oleh pihak yang tidak berhak untuk diajukan ke pengadilan agar harta tersebut dapat dijadikan aset negara sehingga bisa digunakan untuk kemakmuran rakyat. Demikian juga pengadilan harus memeriksa permohonan perampasan aset tersebut dengan mekanisme Non-Conviction Based Asset Forfeiture

sehingga pengembalian kerugian negara semakin efektif.

3. Non-Conviction Based Asset Forfeiture dapat digunakan sebagai langkah

alternatif pengembalian kerugian negara karena tujuan utama Non-Conviction Based Asset Forfeiture adalah untuk mengembalikan hasil

tindak pidana menjadi aset negara.

Bahwa rumusan masalah penelitian yang ditulis penulis berbeda dengan penelitian yang dilakukan oleh David Fredriek Albert Porajow yang fokus penelitiannya lebih diarahkan kestudi bagaimana pengaturan atau instrumen hukum mengenai pengembalian kerugian negara yang berasal dari tindak pidana yang berkaitan dengan perekonomian negara dan efektifitas Non-Conviction Based Asset Forfeiture dalam penerapannya sebagai alternatif perampasan aset.

2. Tesis atas nama Wahyudi Hafiludin Sadeli dengan judul “Implikasi Perampasan Aset Terhadap Pihak Ketiga Yang Terkait dengan Tindak Pidana Korupsi”

Rumusan masalah:

1. Bagaimana mekanisme perampasan aset terhadap aset hasil tindak pidana korupsi yang dialihkan kepada pihak ketiga?

2. Bagaimana konsep perampasan aset dan dampaknya yang ditimbulkan terhadap pihak ketiga dalam upaya pengembalian aset?

Kesimpulannya adalah:

1. Secara prinsip internasional terhadap tindakan perampasan aset dapat dilakukan melalui 2 (dua) mekanisme yaitu: perampasan pidana (Conviction) dan

perampasan tanpa putusan pidana (Non-Conviction Based). Kedua jenis

perampasan tersebut mempunyai tujuan yang sama, yaitu perampasan yang dilakukan oleh negara terhadap hasil dan sarana kejahatan. Keduanya memiliki kesamaan dalam 2 (dua) hal. Pertama, mereka yang melakukan kegiatan melanggar hukum seharusnya tidak diperbolehkan untuk mendapatkan keuntungan dari kejahatan mereka. Hasil kejahatan harus dirampas dan digunakan untuk kompensasi kepada korban, apakah itu negara atau individu. Kedua, merupakan upaya efek jera terhadap siapa saja yang melanggar hukum. Proses perampasan aset kekayaan pelaku melalui jalur pidana melalui 4 (empat) tahapan, yaitu: (a) pelacakan aset dengan tujuan untuk mengidentifikasi, bukti kepemilikan, lokasi penyimpanan harta, yang berhubungan delik dilakukan. (b) pembekuan atau perampasan aset, dimana dilarang sementara mentransfer,

mengkonversi, mendisposisi, atau memindahkan kekayaan atau untuk sementara menanggung beban dan tanggung jawab untuk mengurus dan memelihara serta mengawasi kekayaan berdasarkan penetapan pengadilan atau penetapan dari otoritas lain yang berkompeten. (c) penyitaan aset, diartikan sebagai pencabutan kekayaan untuk selamanya berdasarkan penetapan pengadilan atau penetapan dari otoritas lain yang berkompeten. (d) pengembalian dan penyerahan aset kepada korban.

Mekanisme perampasan aset terhadap pihak ketiga secara hukum positif yang berlaku di Indonesia saat ini adalah dilakukan berdasarkan putusan pidana, dengan melalui keyakinan (conviction) untuk menetapkan pelaku adalah

terpidana dan diajukannya tuntutan perampasan kepada aset pelaku untuk mengembalikan kerugian yang ada akibat kejahatan yang dilakukannya. Serta secara simultan dapat dilakukan juga upaya diluar mekanisme penuntutan pidana tersebut yaitu melalui gugatan perdata, yang dilakukan tanpa adanya persidangan terlebih dahulu. Tentunya semua mekanisme perampasan baik secara pidana maupun gugatan perdata masih dirasakan memiliki kelemahan dan kekurangan dalam memberikan kewajiban dan jaminan perlindungan kepada pihak-pihak ketiga yang berhak dengan tindakan perampasan tersebut sehingga dapat terjadi penindasan dan pelanggaran hak asasi manusia serta menimbulkan korban baru dari tindakan perampasan tersebut.

2. Pemerintah Indonesia telah meratifikasi United Nations Convention Against Corruption (UNCAC) dalam Undang-Undang Nomor 7 Tahun 2006 Tentang

18 April 2006. Konvensi anti korupsi pertama yang berlaku secara global, yang dirancang untuk mencegah dan memerangi korupsi secara komprehensif ini tentunya menimbulkan asas hukum yang bersifat bersama (universal) untuk

ditaati tiap yuridiksi negara-negara yang meratifikasinya, sehingga tidak terjadi kesalahan persepsi dan penafsiran dalam upaya pemberantasan tindak pidana korupsi transnasional serta upaya pengembalian aset hasil tindak pidana korupsi tersebut. Asas hukum universal tersebut dituangkan dalam 36 (tiga puluh enam)

kunci yang dijadikan acuan konsepsi pada tiap negara-negara agar melakukan suatu tindakan dan kebijakan yang bersifat kebersamaan (universal) dalam hal

upaya pengembalian aset hasil tindak pidana korupsi dalam bentuk tindakan perampasan aset. Pedoman (guideline) yang diberi judul “Stolen Asset Recovery: A Good Practices Guide For Non-Conviction Based Asset

Forfeiture”, ditujukan untuk mengatasi kelemahan-kelemahan dan kekurangan

dalam sistem pemberantasan tindak pidana korupsi yang selama ini digunakan oleh beberapa negara.Diharapkan 36 kunci konsepsi yang ada pada guideline StAR tersebut dapat memberikan persamaan dalam mekanisme perampasan aset

dalam upaya pengembalian aset hasil tindak pidana korupsi pada tiap yuridiksi. Bahwa rumusan masalah penelitian yang ditulis oleh Wahyudi Hafiludin Sadeli memiliki perbedaan dengan rumusan masalah yang diteliti oleh penulis. Fokus penelitian yang dilakukan Wahyudi Hafiludin Sadeli lebih diarahkan ke studi tentang mekanisme perampasan aset secara umum baik perampasan aset NCB

maupun perampasan kejahatan (criminal forfeiture) terhadap aset hasil tindak