Widjaja : Kajian Hukum Pajak

KAJIAN HUKUM PAJAK: KEUNTUNGAN

METODE SALDO MENURUN DARI METODE

GARIS LURUS DALAM PENYUSUTAN

Siana M. Widjaja

(Dosen Akuntansi )

Businesses use a variety of fixed assets, such as equipment, furniture, tools, machinery, build-ings, and land. Fixed assets are long term or relatively permanent assets. They are tangible

assets because they exist physically. They are owned and used by the business and are not

offered for sale as part of normal operation. Other descriptive titles for these assets are plant

assets or property, plant, and equipment.

Fixed assets, except land, such as equipment, buildings and land improvements lose their ability, over time, to provide services. As a result, the costs of equipment, buildings and land improvements should be transferred to expense accounts in a systematic manner during their expected useful lives. This periodic transfer of cost to expense is called depreciation. Factors that cause a decline in the ability of a fixed asset to provide services may be identified as physical depreciation or functional depreciation.

Physical depreciation occurs from wear and tear while in use and from the action from the

weather. Functional depreciation occurs when a fixed asset is no longer able to provide services at the level for which it was intended.

Pursuant to article 11 of Act No. 17'/Year 2000 about Income Tax, tangible assets are grouped as Buildings and Non-Building. Buildings are divided into Permanent and Non-Permanent. The only depreciation method used for Buildings complied with Act No. 17'/Year 2000 is

Straight Line Method. But there is choice of methods for Non-Building, Straight Line Method or Declining Balance Method. If Declining Balance Method is used, it will accelerate the

depreciation. Another way to accelerate the depreciation is to short expected useful life of fixed asset. But this way cannot be done for the asset's expected useful life has already been fixed on by government.

Is there any benefit of using Declining Balance Method ?

Keywords : tangible assets, fixed assets, plant assets, depreciation, straight line method,

de-clining balanced methods.

PENDAHULUAN

Pengeluaran untuk memperoleh harta berwujud (tangible assets) yang mempunyai masa manfaat lebih dari 1 (satu) tahun harus dibebankan sebagai biaya untuk mendapatkan, menagih, dan memelihara penghasilan dengan cara mengalokasikan penge-luaran tersebut selama masa manfaat harta tersebut melalui penyusutan.

Pengeluaran - pengeluaran untuk memperoleh tanah hak milik, termasuk tanah berstatus hak guna bangunan, hak guna usaha dan hak pakai yang pertama kali tidak boleh disusutkan, kecuali apabila tanah tersebut dipergunakan dalam perusahaan atau dimiliki untuk memperoleh penghasilan dengan syarat nilai tanah tersebut berkurang karena penggunaannya untuk memperoleh penghasilan, misalnya tanah dipergunakan untuk perusahaan genteng, perusa-haan keramik atau perusaperusa-haan batu bata.

Pengertian pengeluaran untuk memperoleh tanah hak guna bangu-nan, hak guna usaha dan hak pakai yang pertaaia kali adalah biaya perolehan tanah berstatus hak guna bangunan, hak guna usaha atau hak pakai dari pihak ketiga dan pengurusan hak-hak tersebut dari instansi yang berwenang untuk

pertama kalinya.

Sedangkan biaya perpanjangan hak guna bangunan, hak guna usaha dan hak pakai diamoritsasikan selama jangka waktu hak-hak tersebut.

Metode penyusutan yang dibolehkan berdasarkan peraturan perpajakan adalah:

a) dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut, metode ini disebut: metode garis

lurus atau straight line method.

b) dalam bagian-bagian yang menurun dengan cara menerapkan tarif penyusutan atas nilai sisa buku, metode ini disebut: metode

saldo menurun atau declining balance method.

Harta berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus sedangkan harta

berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau metode saldo menurun.

Dalam hal metode saldo menurun dipergunakan maka nilai sisa buku pada akhir masa manfaat harus disusutkan sekaligus.

Sebagai akibat adanya dua metode penyusutan ini timbul perbedaan persentase penyusutan fiscal. Besarnya biaya penyusutan pertahun berbeda-beda tetapi pada akhir masa manfaat jumlah akumulasi penyusutan

Widjaja : Kajian Hukum Pajak

adalah sama. Dalam perpajakan perbedaan besarnya biaya penyusutan disebut sebagai beda waktu atau beda sementara (timing different /tempo-rary different).

Dari adanya dua metode penyusutan ini yang berbeda-beda biaya penyusutannya pertahun maka salah satu metode ini ada yang penyusutannya lebih cepat yaitu lebih besar jumlah penyusutannya pada tahun-tahun awal. Tulisan ini akan membahas keuntungan apakah yang akan didapat bila menggunakan metode yang mempercepat penyu-sutan itu.

PENYUSUTAN BERDASARKAN S T A N D A R A K U N T A N S I

KEUANGAN

Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 17 mengatur tentang Akuntansi Penyusutan dan PSAK nomor 16 tentang Aktiva Tetap dan Aktiva Lain-lain.

Penyusutan adalah alokasi sistematis suatu jumlah aktiva yang dapat disusutkan sepanjang masa manfaat yang dapat diestimasi. Penyusutan periode akuntansi dibebankan kependapatan baik secara langsung maupun tidak langsung.

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih

dulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Tanah biasanya memiliki masa manfaat yang tidak terbatas dan biasanya tidak dianggap sebagai suatu aktiva yang dapat disusutkan. Namun tanah yang memiliki masa manfaat terbatas bagi perusahaan diperlakukan sebagai aktiva tetap yang dapat disusut. Begitu pula untuk Land Improvements seperti taman, lapangan parkir, pagar (fences) dapat disusut pula.

Jumlah yang dapat disusutkan

(depre-ciable amount) adalah jumlah

perolehan suatu aktiva atau jumlah lain yang disubsitusikan untuk biaya perolehan dalam laporan keuangan dikurangi nilai sisanya.

Pengukuran penyusutan aktiva tetap dapat didasarkan pada umur ekonomis maupun pada umur teknis. Umur ekonomis bisa lebih pendek dari umur teknis misalnya karena perubahan teknologi yang cepat.

Nilai sisa atau nilai residu

(re-sidual or salvage value) adalah

jumlah netto yang diharapkan dapat diperoleh pada akhir masa manfaat suatu aktiva setelah dikurangi taksiran biaya pelepasan.

Nilai wajar adalah suatu jumlah, untuk itu aktiva mungkin dapat ditukar

atau suatu kewajiban diselesaikan antara pihak yang memahami dan berkepentingan untuk melakukan transaksi wajar (arm's length

transaction).

Jumlah tercatat (carrying

amount) adalah nilai buku yaitu biaya

perolehan suatu aktiva setelah dikurangi dengan akumulasi penyusutan.

Karakteristik dari aktiva yang dapat disusutkan.

Erly Suandy dalam bukunya Perencanaan Pajak (halaman 31-32) menyebutkan ada 6 (enam) karakteristik dari aktiva yang dapat disusutkan, yaitu:

1. Digunakan/dipakai dalam kegia-tan usaha (use in a trade or

busi-ness).

Aktiva yang boleh disusut adalah aktiva yang dipakai dalam usaha atau menjalankan usaha. Aktiva ini dapat dibedakan menjadi busi-ness assets, mixed assets dan pri-vate assets. Untuk business assets dapat disusut semuanya, sedangkan untuk mixed asset boleh disusut sebagian sesuai dengan yang digunakan dalam kegiatan usaha.

2. Nilainya menurun secara bertahap

(gradual declining in value).

Nilai aktiva yang dapat disusut

harus menurun secara perlahan atau bertahap karena semakin buruk fisiknya atau karena factor kualitas. Kalau nilainya tidak menurun secara perlahan/bertahap maka tidak dapat disusut tetapi langsung dibiayakan. Adapun aktiva yang tidak disusut adalah tanah, financial assets, barang dagangan dan persediaan.

3. Aktiva berwujud (tangible assets) dan aktiva tidak berwujud

(intan-gible-assets). Aktiva berwujud

maupun aktiva tidak berwujud yang mempunyai manfaat lebih dari satu periode dapat disusut. Untuk aktiva tidak berwujud penyusutannya disebut dengan

amortisasi.

4. Pihak yang berhak melakukan penyusutan (claiming

deprecia-tions).

Pihak yang berhak melakukan penyusutan adalah:

a. Pihak yang menggunakan aktiva tersebut dalam kegiatan usaha;

b. Pemilik, dapat dibagi menjadi

legal owner dan beneficial owner.

5. Saat dilakukan penyusutan

(timing of depreciation).

Secara umum saat dilakukan penyusutan adalah saat digunakan

(put in to use), tetapi adakalanya

Widjaja : Kajian Hukum Pajak

6. Dasar untuk melakukan penyusutan (basis of

deprecia-tion).

Pada umunya dapat dibedakan menjadi tiga:

a) Harga perolehan (historical

cost).

Termasuk di dalamnya adalah harga, ongkos dan pajak. Untuk pajak terutama Pajak Pertambahan Nilai (PPN) yang dapat dikreditkan dengan pajak keluaran, maka untuk PPN tidak masuk dalam harga perolehannya.

b) Harga penggantian

(repala-cement cost).

Pada prinsipnya harga penggantian tidak diperke-nankan, karena untuk kepentingan pencatatan menggunakan harga perolehan (historical cost).

c) Revaluasi.

Suatu aktiva yang telah direvaluasi biasanya disusut berdasarkan nilai revalua-sinya.

Metode Penyusutan.

Smith & Skousen dalam Intermediate Accounting (halaman 491 - 504) menjelaskan macam-macam metode penyusutan yang ada, yaitu:

I. Time Factor Methods.

A. Straight-line depreciation. B. Decreasing charge

(accele-ated) methods:

B.l. Sum of the years digits depreciation.

B.2. Declining balance depre-ciation.

C. Accelerated cost recovery system (ACRS) and Modified accelerated cost recovery sys-tem (MACRS).

II. Use Factor Methods.

A. Service hours depreciation. B. Productive output

deprecia-tion.

III. Group Rate and Composite Rate Methods.

A. Group depreciation. B. Composite depreciation.

Tulisan ini hanya membahas metode penyusutan yang diperbolehkan oleh undang-undang perpajakan maka metode yang dibahas dalam tulisan ini hanya metode Straight line tion dan Declining balance deprecia-tion.

Straight line depreciation (Metode Penyusutan Garis Lurus).

Misalkan PT ABC membeli mesin untuk membungkus dan mengisi

kecap ke dalam botol pada awal tahun 2001 seharga Rp. 100.000.000,= dengan perkiraan nilai sisa seharga Rp. 4.000.000,=. Masa manfaat mesin tersebut berdasarkan ketentuan

pemerintah adalah 4 tahun.

Berdasarkan data tersebut di atas maka untuk menghitung berapa biaya penyusutan mesin tersebut tiap tahun adalah sebagai berikut:

D = R

D = Biaya penyusutan.; C = Biaya mesin; n = masa manfaat.

Hasilnya: D = Rp. 100.000.000,= - Rp. = Rp.

Penghitungan biaya penyusutan per tahun dapat juga dilakukan dengan memakai persentase sebagai berikut: 1 : n atau 1 : 4 yaitu sama dengan 0.25 atau 25 %. Dari contoh

di atas maka perhitungan biaya penyusutan mesin pertahun adalah sebagai berikut:

25 % x (Rp. 100.000.000,= -Rp. 4.000.000,=) = -Rp. 24.000.000.=

Tabel biaya penyusutan mesin tersebut menurut metode Straight line depreciation: Tahun 2001 2002 2003 2004 Penyusutan Rp.96.000.000 : 4 = Rp. 24.000.000 Rp.96.000.000 : 4 = Rp. 24.000.000. Rp.96.000.000 : 4 = Rp. 24.000.000. Rp.96.000.000 : 4 = Rp. 24.000.000. Rp. 96.000.000. Akumulasi Rp. 24.000.000. Rp. 48.000.000. Rp. 72.000.000. Rp. 96.000.000. Nilai Buku Rp. 76.000.000. Rp. 52.000.000. Rp. 28.000.000. Rp. 4.000.000.

Widjaja : Kajian Hukwn Pajak

Dalam praktek bila nilai residu relatif kecil maka nilai residu itu sering diabaikan, jadi biaya penyusutan dap tahun menjadi Rp. 25.000.000,= dan nilai sisa (residu) menjadi nol. Begitu

pula menurut undang-undang perpajakan nilai sisa atau residu pada tahun terakhir masa manfaat adalah nol.

Declining Balance Depreciation (Metode Penyusutan Saldo Menurun)

Metode penyusutan Declining Tahun Tarif Penyusutan Harga perolehan 2001 Vi X 50% Rp. 25.000.000. 2002 50% Rp. 37.500.000. 2003 50% Rp. 18.750.000. 2004 50% Rp. 9.375.000. 2005 (sekaligus) Rp. 9.375.000. P E N Y U S U T A N M E N U R U T PERATURAN PERPAJAKAN

Menurut pasal 11 Undang-undang No. 17 Tahun 2000 tentang Perubahan Ketiga Atas Undang-undang No. 7 Tahun 1983 tentang Pajak Penghasilan, penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud,

114 Law Review, Fakultas Hukum Univi

Balance dengan masa manfaat 4 tahun menurut undang-undang perpajakan tarifnya adalah sebesar 50 % pertahun dan pada tahun terakhir

seluruh nilai buku disusutkan semuanya (tidak ada nilai sisa) sehingga perhitungan tiap tahunnya sebagai berikut:

Misalkan PT ABC dari contoh di atas membeli mesin tersebut pada bulan Juli 2001 maka untuk tahun 2001 biaya penyusutannya pertahun dikali

Vi karena pemakaiannya pada tahun

2001 itu hanya Vi tahun (dari Juli 2001 sampai dengan Desember 2001).

Akumulasi Rp. 25.000.000. Rp. 62.500.000. Rp. 81.250.000. Rp. 90.625.000. Rp. 100.000.000. Nilai Buku. Rp. Rp. Rp. Rp. Rp. Rp. 100.000.000. 75.000.000. 37.500.000. 18.750.000. 9.375.000. Nol

kecuali tanah yang berstatus hak

milik, hak guna bangunan, hak guna usaha dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dengan

bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

Pasal 11 ini menjelaskan bahwa

pengeluaran untuk memperoleh tanah tidak boleh disusutkan, tetapi dalam penjelasan pasal 11 itu ada pengecualiannya yaitu bila tanah

tersebut dipergunakan dalam perusahaan atau dimiliki untuk memperoleh penghasilan, dengan

syarat nilai tanah tersebut berkurang karena penggunaannya untuk memperoleh penghasilan, maka pengeluaran untuk memperoleh tanah tersebut boleh disusutkan. Contohnya adalah tanah yang dipergunakan untuk perusahaan genteng, perusahaan keramik atau perusahaan batu bata. Penyusutan atas pengeluaran untuk harta berwujud itu dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan

bagi harta tersebut.

Pengertian 'dilakukan dalam bagian-bagian yang sama besar selama masa manfaat' adalah dilakukan sesuai metode garis lurus (Straight line de-preciation).

Pasal 11 ayat 2 menyatakan bahwa harta berwujud bukan bangunan dapat menggunakan metode garis lurus atau metode saldo menurun (Declining Balance Method) yaitu dilakukan dalam bagian-bagian yang menurun selama masa manfaat yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat azas.

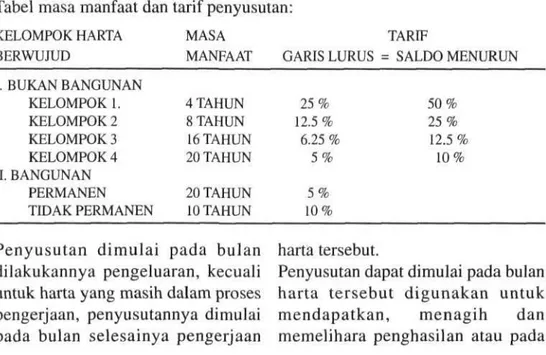

Tabel masa manfaat dan tarif penyusutan:

KELOMPOK HARTA BERWUJUD I. BUKAN BANGUNAN KELOMPOK 1. KELOMPOK 2 KELOMPOK 3 KELOMPOK 4 II. BANGUNAN PERMANEN TIDAK PERMANEN MASA MANFAAT 4 TAHUN 8 TAHUN 16 TAHUN 20 TAHUN 20 TAHUN 10 TAHUN GARIS LURUS 25% 12.5 % 6.25 % 5% 5% 10% TARIF = SALDO MENURUN 50% 25% 12.5 % 10%

Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan

harta tersebut.

Penyusutan dapat dimulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih dan memelihara penghasilan atau pada

Widjaja : Kajian Hukum Pajak

bulan harta yang bersangkutan mulai menghasilkan dengan syarat telah mendapat persetujuan Direktur Jenderal Pajak.

Contoh penggunaan metode garis lurus:

Sebuah gedung yang harga perolehannya Rp. 100.000.000,= dan masa manfaatnya 20 (dua puluh) tahun, penyusutannya setiap tahun adalah sebesar Rp. 5.000.000.= yaitu

Rp. 100.000.000.= : 20.

Contoh penggunaan metode saldo menurun.

Sebuah mesin yang dibeli dan ditempatkan pada bulan Januari 2001 dengan harga perolehan sebesar Rp. 150.000.000,= . Masa manfaat dari mesin tersebut adalah 4 (empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50 % (lima puluh persen), maka penghitungannya adalah sebagai berikut: TAHUN TARIF HARGA PEROLEHAN 200 50 % 2002 50 % 2003 50 % 2004 (sekaligus) PENYUSUTAN Rp. Rp. Rp. RP. Rp. 150.000.000.= 75.000.000.= 37.500.000.= 18.750.000.= 18.750.000.=

NILAI SISA BUKU Rp. 75.000.000 = Rp. 37.500.000.= Rp. 18.750.000.=

0

Dalam penjelasan pasal 11 Undang-undang No. 17 Tahun 2000 dinyatakan bahwa alat-alat kecil (small tools) yang sama atau sejenis dapat disusutkan dalam satu golongan. Dari penjelasan ini dapat disimpulkan bahwa biaya penyusutan secara umum dilakukan terhadap unit harta berwujud secara masing-masing (unit depreciation), tetapi untuk alat-alat kecil diperkenankan untuk disusutkan secara golongan (group).

Penyusutan secara golongan ada dua yaitu:

1) Penyusutan group (Group Depre-ciation);

2) Penyusutan kelompok (Compos-ite Depreciation).

PENYUSUTAN GROUP (GROUP DEPRECIATION).

Penyusutan group dilakukan dengan cara melakukan penyusutan terhadap satu golongan harta berwujud yang sama bukan terhadap unit-unit harta berwujud tersebut.

Penyusutan group ini merupakan adaptasi dari metode garis sebagai berikut:

Misalkan 100 mesin yang sama yang

mempunyai masa manfaat yang sama selama 4 tahun dibeli pada awal tahun 2001 dengan harga semuanya Rp. 2.000.000.000.=.

Dari kelompok mesin ini, 30 mesin dihentikan pemakaiannya pada akhir 2003, 40 mesin pada akhir 2004 dan

GROUP DEPRECIATION (DALAM RIBUAN RUPIAH)

Keterangan:

Pada tahun 2003 ada 30 mesin berhenti digunakan dengan nilai Rp. 600.000.000,=, sehingga assets berkurang Rp. 600.000.000,= dan saldo assets tinggal Rp. 1.400.000.000,=. Bila 30 mesin ini dapat dijual misal dengan harga Rp. 50.000.000,= maka jurnalnya adalah sebagai berikut:

Kas Rp. 50.000.000,= Akumulasi penyusutan Rp. 550.000.000,=

Mesin Rp. 600.000.000,=

Hal ini menyebabkan beban penyusutan pada tahun 2004 hanya

sisanya, 30 pada akhir 2005.

Berdasarkan data diketahui masa manfaat rata-rata: 4 tahun, maka tarif untuk penyusutan golongan atau group mesin ini adalah 25 % tiap-tiap tahun atau sebesar Rp. 500.000.000,= yang perinciannya sebagai berikut:

Rp. 350.000.000,= (bukan Rp. 500.000.000,= lagi) karena 25 % dari Rp. 1.400.000.000 adalah Rp. 350.000.000,=.

Pada tahun 2005 juga menyebabkan beban penyusutan hanya Rp.

150.000.000,= (yaitu 25 % dari Rp. 600.000.000,=) karena saldo assets tinggal Rp. 600.000.000,=.

PENYUSUTAN KELOMPOK (COMPOSITE DEPRECIATION).

Perlakuan metode penyusutan kelompok adalah sebagai berikut: Misalkan ada 3 (tiga) kelompok assets

TAHUN BIAYA 2001 2002 2003 2004 2005 500.000. 500.000 500.000 350.000 150.000 2.000.000 ASSETS DEBET (CREDIT) 2.000.000. (600.000) (800.000) (600.000) 2.000.000 (2.000.00( SALDO 2.000.000. 2.000.000. 2.000.000. 1.400.000. 600.000. nol » AKUMULASI DEBET (CREDIT) - SALDO (500.000) (500.000) (500.000) (1.000.000) 600.000 (500.000) (900.000) 800.000 (350.000) (450.000) 600.000 (150.000) nol 2.000.000 (2.000.000)

Widjaja : Kajian Hukum Pajak

yang berbeda dengan data sebagai berikut:

Asset Biaya Perolehan Nilai Residu Masa Manfaat Beban Penyusutan (dalam ribuan Rp) Total - Per Tahun A Rp. 2.000. Rp. 120. 4 Tahun Rp. 1.880. Rp. 470. B 6.000. 300. 6 5.700. 950. C 12.000. 1.200. 10 10.800. 1.080.

20.000. 1.620. 18.380. 2.500.

Dari data di atas maka dapat ditentukan nilai penyusutan kelompok (composite depreciation) adalah Rp. 2.500.000,= untuk harga perolehan Rp. 20.000.000,= sehingga tarifnya : Rp. 2.500.000,= : Rp. 20.000.000,= adalah 12.5 % .

Masa manfaat rata-rata dari kelompok harta berwujud tersebut adalah: Rp. 18.380.000,= : Rp. 2.500.000,= adalah 7.35 tahun.

ANALISIS DAN KESIMPULAN

Dalam rangka mengetahui metode mana yang lebih menguntungkan maka perlu dianalisis kedua metode

penyusutan yang diperbolehkan oleh peraturan perpajakan yaitu metode garis lurus dan metode saldo menurun. Dalam analisis ini diasumsikan bahwa perusahaan dalam keadaan untung atau tidak merugi.

Contoh kasus adalah sebagai berikut: PT Karunia memperoleh sebuah peralatan dengan harga Rp.

1.000.000.000,=.

Peralatan ini termasuk kategori aktiva tetap bukan bangunan kelompok I yang disusutkan selama 4 tahun. Maka perbandingan beban penyusutan dengan metode garis lurus (straight line method) dan dengan metode saldo menurun (declining balance method) dapat dilihat pada tabel 1 berikut ini:

Tabel 1

BEBAN PENYUSUTAN PERTAHUN DENGAN METODE GARIS LURUS DAN SALDOMENURUN

TAHUN BEBAN PENYUSUTAN

GARIS LURUS SALDO MENURUN HARGA PEROLEHAN Rp. 1 Rp. 250.000.000.= 2 250.000.000.= 3 250.000.000.= 4 250.000.000.= 1.000.000.000.= 1.000.000.000.= Rp. 500.000.000,= 250.000.000.= 125.000.000.= 125.000.000.= 1.000.000.000.=

Dari tabel 1 di atas dapat kita ketahui bahwa jumlah akumulasi penyusutan pada akhir masa manfaat peralatan baik dengan metode garis lurus maupun dengan metode saldo menurun adalah sama yaitu Rp. 1.000.000.000.=, tetapi beban penyusutan setiap tahunnya berbeda. Karena beban penyusutan tiap tahunnya berbeda maka perbedaan ini bila dihitung NILAI TUNAI DI MASA DATANG (FUTURE VALUE) jelas

TABEL 2

akan berbeda pula.

Berapakah perbedaan yang akan didapat bila penyusutan tiap tahun itu dihitung nilai tunai di masa dating (3 tahun mendatang) bila bunga uang (discount factor) adalah 17 % ? Besamya perbedaan future value dari beban penyusutan dan akumulasi penyusutan dari masing-masing metode penyusutan yang diper-bolehkan oleh hukum pajak adalah seperti yang tercantum dalam tabel 2 berikut ini:

JUMLAH NOMINAL BEBAN PENYUSUTAN DAN FUTURE VALUE DISCOUNT FACTOR 17 %

TAHUN GARIS LURUS SALDO MENURUN PERBEDAAN FUTURE VALUE

I 2 3 4 250.000.000,= 250.000.000.= 250.000.000.= 250.000.000.= 500.000.000. 250.000.000. 125.000.000. 125.000.000. 250.000.000. 0 125.000.000.) (125.000.000.) 120.120.975. 0 43.875.000.) 37.500.000.) 1.000.000.000.= 1.000.000.000. 0

Selisih atau penghematan yang didapat adalah: Rp. 38.745.975.:

Widjaja : Kajian Hukum Pajak

Bila dihitung dari nilai uang sebenarnya yang dapat dihemat selama 4 tahun, dengan dimisalkan BUNGA UANG PERTAHUN ADALAH 17 % maka perhitu-ngannya adalah sebagai berikut:

Tahun 1: Dengan memakai metode penyusutan garis lurus, beban penyusutan Rp. 250.000.000.=

Bila menggunakan metode saldo menurun, maka beban penyusutan menjadi Rp. 500.000.000.= .

Selisih dari mempergunakan metode saldo menurun dibanding dengan metode garis lurus adalah sebesar Rp. 250.000.000.= bila tarif pajak dianggap tunggal sebesar 30 % maka hal ini berarti bahwa bila perusahaan pada tahun pertama mempergunakan metode saldo menurun maka terdapat penghematan pajak sebesar Rp. 250.000.000.= X 30 % = Rp. 75.000.000.= dibanding bila mem-pergunakan metode garis lurus. Penghematan pajak sebesar Rp. 75.000.000.= ini bila dihitung future

valuenya pada akhir tahun keempat (3

tahun) maka nilai tersebut menjadi:

Rp. 75.000.000.= (1+0.17)3 =

Rp. 120.120.975.=

Tahun II. Pada tahun kedua jumlah beban penyusutan memakai metode garis maupun metode saldo menurun

adalah sama karena itu tidak perbedaan nilai.

Tahun III. Pada tahun ketiga beban penyusutan dengan metode garis lurus adalah Rp. 250.000.000.= sedangkan dengan metode saldo menurun adalah Rp. 125.000.000.= sehingga terdapat perbedaan negatif sebesar (Rp.

125.000.000.=).

Tahun ketiga terdapat perbedaan negatif karena beban penyusutan dengan metode garis lebih besar dibandingkan dengan metode saldo menurun.

Pajak yang diboroskan pada tahun ketiga bila mempergunakan metode saldo menurun adalah sebesar:

Rp. 125.000.000.=(1+0.17)' ( Rp. 43.875.000.=)

Tahun IV. Pada tahun keempat juga terjadi sama dengan tahun keempat yaitu terjadi perbedaan negatif sebesar Rp. 125.000.000.= karena beban dengan metode garis lurus lebih besar dibandingkan dengan beban dengan metode saldo menurun.

Pajak yang diboroskan pada tahun keempat adalah sebesar:

Rp. 125.000.000.= X 1 = (Rp. 37.500.000.=).

Kesimpulannya adalah dengan mempergunakan metode penyusutan saldo menurun terdapat penghematan

sebesar Rp. 38.745.975.= dibandingkan bila mempergunakan metode garis lurus.

DAFTAR PUSTAKA

Indonesia, Undang-Undang No. 17

Tahun 2000 tentang Perubahan Ketiga Atas Undang-undang No.7 Tahun 1983 tentang Pajak Penghasilan.

Smith, Jay M. & K. Fred Skousen (1995). Intermediate Accounting. 12th edition. Cincinnati, OH.: South Westren College Publishinh.

Standar Akuntansi Keuangan

Suandy, Erly. (2001). Perencanaan

Pajak. Salemba Empat.

Warren, James M., et al. (1998). Accounting. 19th edition. Cincinnati, OH: South Western College Publishing