PENGARUH KEEFEKTIFAN PENGENDALIAN INTERNAL,

KESESUAIAN KOMPENSASI, DAN BUDAYA ORGANISASI

TERHADAP KECENDERUNGAN KECURANGAN

(FRAUD)

PADA

LEMBAGA PERKREDITAN DESA (LPD) SE-KECAMATAN SUSUT

1

I Dewa Ayu Nanda Widyaswari,

1Gede Adi Yuniarta,

2Edy Sujana

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh variabel keefektifan pengendalian internal, kesesuaian kompensasi, dan budaya organisasi terhadap kecenderungan kecurangan (fraud) pada Lembaga Perkreditan Desa (LPD) Se-Kecamatan Susut.

Populasi penelitian ini adalah seluruh LPD di Kecamatan Sukasada yaitu sebanyak 39 LPD dan sampel yang digunakan adalah 7 LPD dengan total responden sebanyak 39 responden. Metode penelitian ini adalah metode penelitian kuantitatif dengan data primer yang diperoleh dari data kuesioner yang diukur menggunakan skala likert. Teknik analisis data yang digunakan adalah teknik analisis regresi linier berganda dengan propram SPSS 22.00 for windows.

Hasil penelitian ini membuktikan bahwa secara parsial variabel keefektifan pengendalian internal (X1), kesesuaian kompensasi (X2), budaya organisasi (X3) berpengaruh terhadap kecenderungan kecurangan (fraud) pada Lembaga Perkreditan Desa (LPD) Se-Kecamatan Susut dengan hasil thitung masing-masing sebesar 4,357 dengan tingkat signifikansi 0,000, 2,331 dengan tingkat signifikansi 0,026 dan 2,525 dengan tingkat signifikansi 0,016.

Kata Kunci: Kecenderungan Kecurangan (Fraud ), Keefektifan Pengendalian Internal, Kesesuaian Kompensasi, dan Budaya Organisasi.

Abstract

This study aimed at determining the effect of a variable of internal control effectiveness, compensation suitability, and organizational culture on the fraud trend of all LPD in Susut Subdistrict.

The populations of this research were all LPD in Sukasada Subdistrict as many as 39 LPD and the samples used were 7 LPD with 39 total respondents. This research used quantitative method with primary data obtained from questionnaire measured by using likert scale. Data analysis technique used was multiple linear regression analysis with a program of SPSS 22.00 for windows.

The result of this study proved that partially the variables of internal control effectiveness (X1), compensation suitability (X2), and organizational culture (X3) influenced fraud trend on all LPD in Susut Subdistrict with each tcount amounted to 4.357 with a

significance level of 0.000, 2.331 with a significance level of 0.026 and 2.525 with a significance level of 0.016.

Keywords: Fraud trend, internal control effectiveness, compensation suitability, and organizational culture.

PENDAHULUAN

Kecurangan merupakan suatu

tindakan yang dilakukan oleh seseorang maupun kelompok secara sengaja yang berdampak dalam laporan keuangan dan dapat mengakibatkan kerugian bagi entitas atau pihak lain. Menurut Sukanto (dalam Yanita, 2015), Fraud merupakan penipuan yang sengaja dilakukan yang menimbulkan kerugian pihak lain dan memberikan keuntungan bagi pelaku kecurangan dan atau kelompoknya.

Organisasi yang memiliki peluang paling besar terjadinya kecurangan (Fraud)

adalah organisasi yang bergerak dibidang keuangan atau di lembaga keuangan.

Lembaga jasa keuangan mempunyai

peranan penting dalam menggerakan roda perekonomian suatu negara. Hal ini terjadi karena transaksi keuangan biasanya lebih dominan terjadi di lembaga keuangan perbankan atau lembaga keuangan non perbankan baik yang berada ditingkat kabupaten ataupun yang berapa ditingkat pedesaan. Salah satu lembaga keuangan

yang berada di tingkat pedesaan,

khususnya di provinsi Bali adalah lembaga

keuangan yang bernama Lembaga

Perkreditan Desa (LPD).

Maksud dan tujuan didirikannya LPD di desa adat adalah untuk menjaga

pembangunan, memeratakan

perekonomian, membuka lapangan kerja dan yang tidak kalah pentingnya yaitu untuk memberantas ijon, gadai yang ilegal, dan rentenir. Keberadaan LPD dewasa ini sudah tidak perlu diragukan lagi, karena LPD telah

mampu menopang sendi-sendi

perekonomian masyarakat desa yang ada di Bali. Walaupun ada wacana untuk melakukan perubahan nama LPD. Namun itu tidak mempengaruhi kinerja lembaga ini.

Tata Kelola organisasi dan

perencanaan LPD diatur dalam PERDA

Provinsi Bali No.8/2002. Setiap LPD dikelola oleh sebuah komite (ketua, kasir dan petugas administrasi). LPD pada dasarnya adalah lembaga keuangan yang dimiliki oleh seluruh masyarakat di desa tersebut. Oleh karena itu, peranan badan pengawas LPD yang dimulai dari prajuru

desa diharapkan dapat meminimalisir

adanya tindak kecurangan yang dilakukan oleh pengurus LPD dalam mengelola kegiatan operasi LPD tersebut.

Namun tidak menutup kemungkinan Kecurangan juga terjadi pada Lembaga Perkreditan Desa. Hal tersebut dikarenakan

Lembaga Perkreditan Desa di Bali

mempunyai kekuatan besar karena

cakupan yang luas yang meliputi 1488 LPD dengan total aset saat ini sudah melampui angka Rp 14 triliun lebih. Akan tetapi di lain pihak kekuatan ini bisa pula menjadi badai ekonomi berdampak sistemik bagi ekonomi Bali, bila tidak dikelola dengan baik dan terjadi pembiaran.

Seiring berjalannya waktu banyak ditemukan Lembaga Perkreditan Desa di Bali yang tidak sehat dan macet. Tidak sehat dan macetnya Lembaga Perkreditan Desa biasanya tidak lepas dari akibat

karena pihak internal LPD yang

menyalahgunakan wewenangnya untuk

melakukan tindakan kecurangan (Fraud)

dan dapat merugikan pihak lain. Berbagai kasuspun muncul terkait dengan tindak kecurangan yang terjadi pada LPD. Seperti kasus yang terjadi pada beberapa LPD yang ada di Kecamatan Susut, Kabupaten Bangli. Salah satunya yaitu LPD Selat, LPD

ini mengalami masalah dalam

pengembalian dana nasabah, hingga

menuai banyak protes dan tuntutan dari nasabahnya. Banyak nasabah tidak bisa menarik uangnya karena dikatakan oleh pengurus LPD uang nasabah tersebut tidak ada. LPD Desa Adat Selat memang telah

bermasalah sejak setahun lebih. Pasalnya sebelumnya, dana LPD sempat dikorupsi oleh mantan Ketua, I Wayan Sutama, senilai puluhan juta. Oleh sebab itu, masyarakat setempat curiga kalau masih ada praktik seperti itu lagi. (Bangli, suaradewata.com, di unduh 19 September 2016).

Berdasarkan Laporan Analisa

CAMEL LPD Periode Desember 2015

Wilayah Se-Kabupaten Bangli, yang

diperoleh dari LPLPD Kab. Bangli

menyatakan bahwa jumlah LPD yang ada di Kecamtan Susut sebanyak 39 LPD. Pada tahun 2015 LPD yang tidak dalam kondisi sehat sebanyak 23% dari jumlah LPD yang ada di Kecamatan Susut yaitu sebanyak 9 LPD yang diataranya 7 LPD dalam kategori Cukup Sehat, 1 LPD dalam Kategori kurang Sehat dan 1 LPD Dalam Kategori Tidak Sehat.

Dari data tahun 2014 dan tahun 2015 terjadi penurunan jumlah LPD yang Sehat. Tahun 2014 jumlah LPD yang cukup sehat sebanyak 4 LPD dan terjadi Peningkatan pada tahun 2015 LPD yang cukup sehat berjumlah 7 LPD dan Jumlah LPD yang kurang sehat dan tidak sehat pada tahun 2014 tidak ada namun pada tahun 2015 ditemukan LPD yang kurang sehat 1 LPD dan tidak Sehat 1 LPD.

Banyak hal yang menjadi alasan seseorang untuk melakukan tindak korupsi. Dalam melakukan kecurangan, setiap orang

atau pelaku memiliki motivasi yang

beraneka ragam. Salah satu teori yang menjelaskan tentang motivasi seseorang dalam melakukan kecurangan adalah Teori

Fraud Triangle yang dikembangkan oleh

Cressey (dalam Zulkarnain, 2013). Teori ini mengatakan bahwa “kecurangan akuntansi disebabkan oleh tiga faktor, yaitu: 1.

Kesempatan (Opportunity), 2. Tekanan

(Pressure), dan 3. Rasionalisasi

(Rationalization)”.

Kecenderungan kecurangan

dipengaruhi oleh ada atau tidaknya

kesempatan (Opportunity) atau peluang.

Peluang yang besar membuat

kecenderungan kecurangan lebih sering

terjadi. Untuk menangani masalah tersebut,

diperlukan monitoring dalam sebuah

instansi dan untuk mendapatkan hasil monitoring yang baik, maka diperlukan pengendalian internal yang efektif (Wilopo, 2006).

Penerapan pengendalian internal efektif yang didukung dengan regulasi yang memadai akan mencegah berbagai bentuk

persoalan dan ketidakwajaran yang

merugikan berbagai pihak yang

berkepentingan. Keefektifan pengendalian internal mempunyai pengaruh yang besar dalam upaya pencegahan kecenderungan

kecurangan akuntansi. Adanya

pengendalian internal yang efektif,

memungkinkan terjadinya pengecekan

silang (cross check) terhadap pekerjaan

seseorang oleh orang lain. Hal ini

menurunkan peluang terjadinya

kecenderungan kecurangan dan

mengalokasikan kesalahan.

Sistem pengendalian internal

merupakan proses yang dijalankan untuk memberikan keyakinan memadai tentang pencapaian keandalan laporan keuangan, kepatuhan terhadap hukum, dan efektivitas dan efisiensi operasi (Tunggal, 2011). Sistem pengendalian internal yang rendah

dan kepatuhan karyawan terhadap

pengendalian internal yang juga rendah

dapat menjadi pemicu terjadinya

kecurangan (Fraud) di sektor pemerintahan. Kecenderungan kecurangan dapat

terjadi apabila ada peluang untuk

melakukan hal tersebut. Peluang yang besar membuat kecenderungan kecurangan akuntansi lebih sering terjadi. Peluang tersebut dapat dikurangi dengan sistem pengendalian internal yang baik.

Pengendalian internal yang baik dapat mengurangi atau bahkan menutup peluang untuk melakukan kecenderungan kecurangan akuntansi. Hal ini didukung oleh penelitian yang dilakukan Wilopo (2006), Pristiyanti (2012), Najahningrum (2013), Adinda (2015) dan Shintadevi (2015) yang melihat pengaruh pengendalian internal

terhadap kecenderungan kecurangan

menunjukkan bahwa dengan adanya suatu sistem pengendalian intern yang baik oleh instansi maka akan menurunkan tingkat

kecurangan yang akan dilakukan,

sebaliknya jika kualitas sistem pengendalian intern yang buruk, maka hal itu akan menjadi kesempatan bagi karyawan untuk melakukan Fraud pada instansi tersebut. Maka semakin baik pengendalian intern di dalam suatu instansi akan semakin rendah

tingkat terjadinya Fraud di sektor

pemerintahan.

H1 : Keefektifan Pengendalian Internal

berpengaruh terhadap

Kecenderungan Kecurangan (Fraud)

pada Lembaga Perkreditan Desa (LPD) Se-Kecamatan Susut.

Selain dari sisi peluang,

kecenderungan kecurangan juga

dipengaruhi oleh besar tidaknya tekanan. Tekanan (Pressure) adalah motivasi dari individu untuk bertindak curang yang disebabkan oleh adanya tekanan keuangan

maupun non keuangan, serta dapat

disebabkan pula oleh tekanan pribadi maupun tekanan dari organisasi. Dalam lingkup entitas, baik sektor swasta maupun sektor pemerintahan, faktor utama yang menyebabkan tekanan adalah ketidak-sesuaian kompensasi.

Kompensasi adalah Penghargaan atau ganjaran kepada para pekerja yang

telah memberikan kontribusi dalam

mewujudkan tujuannya melalui kegiatan yang disebut bekerja (Nawawi, 2001). Wexley dan Yukl (2003) mengatakan bahwa adanya ketidakpuasan karena kompensasi yang tidak memadai atau pekerjaan yang

menjemukan juga dapat mendukung

insiden-insiden pencurian oleh para pekerja. Pencurian tersebut dapat berupa pencurian uang, peralatan, serta persediaan barang yang dilakukan oleh pekerja. Hal tersebut merupakan masalah yang penting bagi organisasi.

Kecurangan yang dilakukan

seseorang disebabkan oleh keinginan untuk

memaksimalkan keuntungan pribadi.

Tindakan tersebut tidak lain didorong oleh ketidakpuasan individu atas imbalan yang

mereka peroleh dari pekerjaan yang mereka kerjakan. Sistem kompensasi yang sesuai diharapkan dapat membuat individu merasa tercukupi sehingga individu tidak melakukan tindakan yang merugikan instansi atau

pemerintah termasuk melakukan

kecurangan akuntansi. Kompensasi yang sesuai diharapkan mampu mengurangi adanya keinginan untuk melakukan tindak kecurangan.

Kompensasi yang sesuai dapat mengurangi tekanan untuk melakukan kecenderungan kecurangan akuntansi.Hal ini didukung oleh penelitian yang dilakukan Zainal (2013), Shintadevi (2015) dan Zulkarnain (2013) yang melihat pengaruh

kompensasi terhadap kecenderungan

kecurangan (Fraud). Hasil penelitian

mereka menunjukkan bahwa semakin tinggi

tingkat kesesuain kompensasi maka

semakin kecil kecenderungan terjadinya kecurangan.

H2 : Kesesuaian Kompensasi

berpengaruh terhadap

Kecenderungan Kecurangan (Fraud)

pada Lembaga Perkreditan Desa (LPD) Se-Kecamatan Susut.

Rasionalisasi adalah pemikiran yang menjustifikasi tindakannya sebagai suatu perilaku yang wajar, yang secara moral dapat diterima dalam suatu masyarakat yang normal. Pelaku Fraud selalu berusaha untuk melegitimasi perbuatannya dengan berupaya untuk mencari-cari alasan. Hal ini dilakukan untuk menenangkan perasaan yang bersangkutan sehingga jika dilakukan tidak menimbulkan ketakutan dalam dirinya.

Pada penelitian kali ini peneliti

memproyeksikan rasionalisasi

(pembenaran) dengan Budaya Organisasi. Budaya organisasi merupakan nilai, norma, dan konsep dasar yang dianut oleh anggota organisasi yang mempengaruhi perilaku dan cara kerja anggota organisasi. Peran budaya organisasi sangat penting, yaitu sebagai penentu arah, mana yang boleh dilakukan dan mana yang tidak boleh

dilakukan, bagaimana mengelola dan

mengalokasikan sumber daya organisasi serta sebagai alat untuk menghadapi

masalah dan peluang dari lingkungan internal dan eksternal Lako (dalam Adinda, 2015).

Pengaruh Budaya Organisasi

terhadap Kecenderungan Kecurangan

Akuntansi (Fraud) di Sektor Pemerintahan

dalam penelitian yang dilakukan

Sulistiyowati (2007), mengatakan bahwa kultur organisasi berpengaruh terhadap

persepsi aparatur pemerintah daerah

tentang tindak korupsi. Selain itu penelitian

yang dilakukan oleh Adinda (2015),

mengatakan budaya organisasi

berpengaruh terhadap kecenderungan

kecurangan (fraud).

H3 : Budaya Organisasi berpengaruh

terhadap Kecenderungan

kecurangan (Fraud) pada Lembaga

Perkreditan Desa (LPD)

Se-Kecamatan Susut.

Penelitian mengenai kecurangan

(Fraud) sebelumnya telah banyak dilakukan

oleh beberapa peneliti. Berdasarkan

penelitian yang dilakukan Zainal (2013) efektivitas pengendalian intern, kesesuaian

kompensasi dan asimetri informasi

berpengaruh terhadap kecenderungan

kecurangan akuntansi. Sedangakan

penelitian yang dilakukan Giarini (2015)

efektivitas pengendalian internal

berpengaruh terhadap kecenderungan

kecurangan akuntansi, kesesuaian

kompensasi tidak berpengaruh terhadap

kecenderungan kecurangan akuntansi,

asimetri informasi tidak berpengaruh

terhadap kecenderungan kecurangan

akuntansi.

Perbedaan hasil juga ditemukan

pada penilitian yang dilakukan oleh

Zulkarnain (2013) keefektifan sistem pengendalian intern berpengaruh negatif terhadap fraud di sektor pemerintahan,

kesesuaian kompensasi berpengaruh

negatif terhadap fraud di sektor

pemerintahan, tidak terdapat pengaruh antara kultur organisasi dengan fraud di sektor pemerintahan, perilaku tidak etis berpengaruh positif terhadap fraud di sektor

pemerintahan, gaya kepemimpinan

berpengaruh negatif dengan fraud di sektor

pemerintahan, sistem pengendalian internal pengaruh negatif terhadap fraud di sektor pemerintahan, tidak terdapat pengaruh penegakan hukum terhadap fraud di sektor pemerintahan.

Selain itu perbedaan hasil juga ditemukan pada penelitian dari Adinda (2015) keefektifan pengendalian intern

berpengaruh negatif terhadap

kecenderungan kecurangan (fraud) di

sektor pemerintahan, kultur organisasi

berpengaruh negatif terhadap

kecenderungan kecurangan (fraud) di

sektor pemerintahan, tidak terdapat

pengaruh kesesuaian kompensasi dengan

kecenderungan kecurangan (fraud) di

sektor pemerintahan, tidak terdapat

pengaruh penegakan peraturan dengan

kecenderungan kecurangan (fraud) di

sektor pemerintahan, keadilan distributif

berpengaruh positif terhadap

kecenderungan kecurangan (fraud) di

sektor pemerintahan, keadilan prosedural pengaruh negatif terhadap kecenderungan kecurangan (fraud) di sektor pemerintahan, komitmen organisasi pengaruh negatif

terhadap kecenderungan kecurangan

(fraud) di sektor pemerintahan.

Berdasarkan uraian di atas, maka tujuan yang ingin dicapai peneliti adalah untuk mengetahui pengaruh keefektifan

pengendalian internal terhadap

kecenderungan kecurangan (fraud) Pada

Lembaga Perkreditan Desa (LPD) Se-Kecamatan Susut, pengaruh kesesuaian

kompensasi terhadap kecenderungan

kecurangan (fraud) Pada Lembaga

Perkreditan Desa (LPD) Se-Kecamatan

Susut, pengaruh budaya organisasi

terhadap kecenderungan kecurangan

(fraud) Pada Lembaga Perkreditan Desa

(LPD) Se-Kecamatan Susut.

METODE

Penelitian ini dilakukan dengan

metode penelitian kuantitatif. Variabel yang digunakan yaitu keefektifan pengendalian internal, kesesuaian kompensasi, budaya

organisasi dan kecenderungan kecurangan (fraud).

Tempat penelitian ini adalah Lembaga Perkreditan Desa (LPD) di Kecamatan Susut. Jenis data yang digunakan adalah data primer yang didapat dari jawaban kuesioner semua karyawan LPD. Jumlah

LPD yang digunakan sebagai lokasi

penelitian sebanyak 7 LPD dari 39 LPD dengan kriteria pemilihan LPD berdasarkan LPD yang tidak dalam kondisi sehat dan LPD tersebut masih aktif dalam kegiatan operasionalnya. Kuesioner yang disebar dalam penelitian ini adalah 40 kuesioner, kuesioner yang kembali sebanyak 39 kuesioner, kuesioner yang tidak diisi sebanyak 1 kuesioner, sehingga total kuesioner yang dapat digunakan dalam

penelitian ini adalah sebanyak 39

kuesioner.

Setelah data terkumpul, maka

dilakukan uji kualitas data yaitu uji validitas dan reliabilitas. Data yang handal adalah data yang memenuhi kriteria validitas dan reliabilitas data tersebut. Setelah uji kualitas data, data akan diuji menggunakan uji asumsi klasik yang terdiri dari uji normalitas,

uji multikolinieritas, dan uji

heterokedastisitas. Dalam penelitian ini digunakan teknik analisis regresi linier

berganda dengan uji hipotesis

menggunakan uji t untuk mengetahui

pengaruh variabel bebas terhadap variabel terikat secara parsial. Selain uji-uji tersebut dilakukan juga uji koefisien determinasi. Nilai R square (R2) atau nilai koefisien

determinasi pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Keseluruhan uji yang dilakukan

menggunakan bantuan SPSS versi 22.00

for windows.

HASIL DAN PEMBAHASAN Hasil

Hasil uji kualitas data yang pertama

yaitu uji validitas dihitung dengan

menggunakan pearson correlation, hasil uji

menunjukkan setiap butir pernyataan

dikatakan valid karena nilai rhitung > nilai rtabel.

Hasil uji kualitas data yang kedua yaitu uji reliabilitas menunjukkan bahwa

masing-masing variabel menunjukkan Cronbach’s

Alpha lebih besar dari 0,6 maka dapat

dinyatakan instrumen penelitian ini reliabel. Setelah uji validitas dan uji reliabilitas selesai dilanjutkan dengan uji asumsi klasik. Uji asumsi klasik yang pertama yaitu uji normalitas. dapat dilihat pada tabel 1. yang menunjukkan hasil uji dengan metode Kolmogorov-Smirnov diproleh nilai 0,657 yang lebih besar dari 0,05 (0,657 > 0,05) yang berarti bahwa semua data terdistribusi secara normal.

Tabel 1 Hasil Uji Normalitas

Sumber: Output SPSS 22.0 (2016)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,b Mean 0,0000000

Std. Deviation 1.89220573

Most Extreme Differences Absolute 0,117

Positive 0,114

Negative -0,117

Kolmogorov-smirnov Z 0,732

Selanjutnya hasil uji asumsi klasik yang kedua yaitu uji multikolonieritas. Uji multikolinieritas digunakan untuk menguji apakah terdapat hubungan linier atau korelasi yang kuat diantara variable-variabel independen dalam model regresi. Menurut Santoso (2011) model regresi yang baik seharusnya tidak terjadi korelasi antara

variable independen. Hasil uji

multikolinieritas dapat dilihat pada tabel 2 yang menunjukkan bahwa hasil perhitungan

nilai tolerance menunjukkan semua variabel independen mempunyai nilai lebih besar dari 0,10 (Tolerance value > 0,10) dan VIF semua variabel independen mempunyai nilai kurang dari 10 (VIF < 10) yang artinya

tidak ada korelasi antar variabel

independen. Oleh karena itu, dapat diambil

kesimpulan bahwa tidak terdapat

multikolinieritas pada model regresi

penelitian.

Tabel 2 Hasil Uji Multikolieritas

Coefficientsa

Model

Collinearity Statistics Keterangan

Tolerance VIF

1 2 3

Keefektifan pengendalian

Internal (X1) 0,939 1,065 Tidak terjadi multikolinieritas

Kesesuaian Kompensasi (X2) 0,832 1,202 Tidak terjadi multikolinieritas

Budaya organisasi (X3) 0,785 1,273 Tidak terjadi multikolinieritas

a. Dependent Variable: Y

Sumber: Output SPSS 22.0 (2016)

Uji asumsi klasik yang ketiga yaitu uji heterokedastisitas yang bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan yang lain.

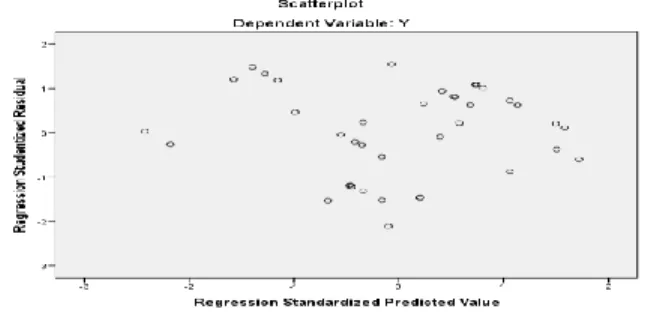

Untuk menguji, digunakan scatter plot

antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID).

Gambar 1.Hasil Uji heterokedastisitas

Sumber: Output SPSS 22.0 (2016)

Hasil uji heterokedastisitas dengan

menggunakan scatter plot dapat dilihat

pada gambar 1 yang menunjukkan bahwa

titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu, serta tersebar baik di atas dan di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak digunakan.

Setelah model regresi melewati uji kualitas data dan uji asumsi klasik maka selanjutnya dilakukan uji analisis regresi linier berganda yang dilanjutkan dengan

melakukan uji koefisien determinasi.

Koefisien determinasi (R2) pada intinya

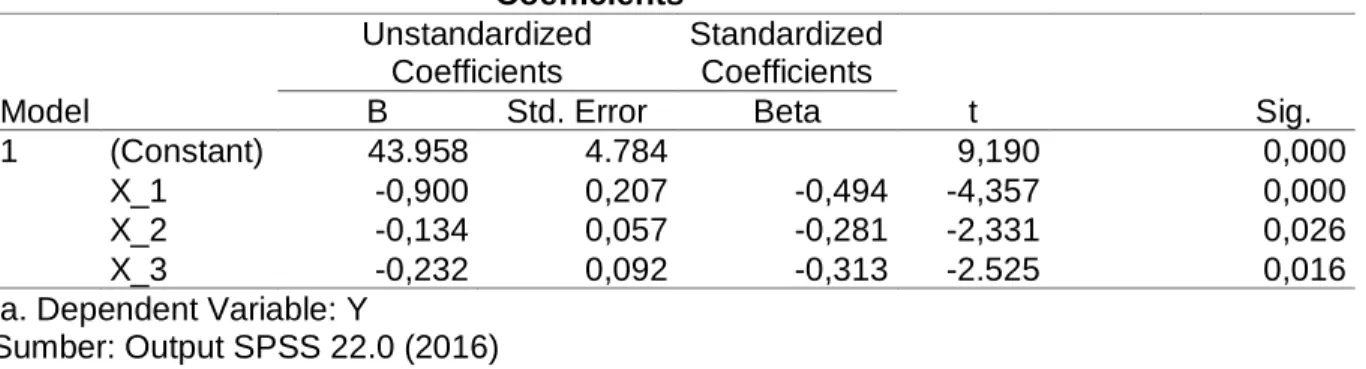

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. uji t untuk mengetahui pengaruh secara parsial Hasil uji regresi linier berganda dapat dilihat pada tabel 3 yang menunjukkan bahwa persamaan regresi linier berganda yang dihasilkan adalah sebagai berikut:

Tabel 3 Hasil Uji Analisis Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 43.958 4.784 9,190 0,000 X_1 -0,900 0,207 -0,494 -4,357 0,000 X_2 -0,134 0,057 -0,281 -2,331 0,026 X_3 -0,232 0,092 -0,313 -2.525 0,016 a. Dependent Variable: Y Sumber: Output SPSS 22.0 (2016)

Berdasarkan mode persamaan

regresi linier berganda tersebut, maka dapat dijelaskan nilai konstanta sebesar 43,958

menyatakan bahwa jika variabel

independen Keefektifan Pengendalian

Internal (X1), Kesesuaian Kompensasi (X2),

dan Budaya Organisasi (X3) dianggap nol

maka variabel dependen Kecenderungan Kecurangan (Fraud) (Y) adalah sebesar

43,958. Koefisien regresi Keefektifan

Pengendalian Internal (X1) sebesar -0,900

berarti apabila terdapat penambahan

Keefektifan Pengendalian Internal sebesar

1 satuan, maka Kecenderungan

Kecurangan (Fraud) (Y) mengalami

penurunan sebesar -0,900. Koefisien

regresi Kesesuaian Kompensasi (X2)

sebesar -0,134 berarti apabila terdapat

penambahan Kesesuaian Kompensasi

sebesar 1 satuan, maka Kecenderungan Kecurangan (Fraud) (Y) akan mengalami

penurunan sebesar -0,134. Koefisien

regresi Budaya Organisasi (X3) sebesar

-0,232 berarti apabila terdapat penambahan Budaya Organisasi sebesar 1 satuan, maka

Kecenderungan Kecurangan (Fraud) (Y)

akan mengalami penurunan sebesar -0,232. Hasil uji koefisien determinasi dapat dilihat pada tabel 4 yang menunjukkan

bahwa nilai Adjusted R Square sebesar

0.542. Pada uji ini digunakan nilai Adjusted R2 , dimana nilai Adjusted R2 dapat naik

atau turun apabila satu variabel independen

ditambahkan ke dalam model. Hal ini

mengindikasikan bahwa kontribusi variabel

keefektifan pengendalian internal,

kesesuaian kompensasi dan budaya

organisasi sebesar 0,542 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel-variabel

independen sebesar 54,2 persen,

sedangkan sebesar 45,8 persen dijelaskan oleh faktor-faktor lainnya yang tidak diuji dalam penelitian ini.

Tabel 4 Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 0,760a 0,578 0,542 1,972

Sumber: Output SPSS 22.0 (2016)

Setelah uji regresi linier berganda

dan koefisisen determinasi, maka

dilanjutkan dengan uji secara parsial dengan menggunakan uji t yang dapat dilihat pada tabel 3.

Pengaruh Keefektifan Pengendalian Internal terhadap Kecenderungan kecurangan (Fraud) Pada Lembaga Perkreditan Desa (LPD) Se-Kecamatan

Susut.

Berdasarkan hasil pengujian yang

variabel keefektifan pengendalian internal memiliki thitung sebesar 4.357 > ttabel sebesar

2.030 dan nilai probabilitas yaitu sebesar 0,000 < 0,05. Hal ini menunjukkan bahwa

keefektifan pengendalian internal

berpengaruh terhadap kecenderungan

kecurangan (fraud). Sehingga hipotesis 1

yang menyatakan bahwa keefektifan

pengendalian internal terhadap

kecenderungan kecurangan (fraud)

diterima.

Secara teori, menurut Mulyadi

(2008) Sistem Pengendalian Internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain, yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yakni kendala pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi. Menurut Ikatan Akuntan Indonesia (IAI) seperti dinyatakan dalam PSA No. 69

(IAI,2001:319.2), Pengendalian intern

adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil

lain entitas yang didesain untuk

memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Hasil penelitian ini menunjukkan apabila keefektifan sistem pengendalian internal pada LPD Se-Kecamatan Susut

ditingkat efektivitasnya maka

kecenderungan kecurangan (fraud) akan

menurun. Pada LPD di Kecamatan Susut yang dijadikan sebagai lokasi penelitian telah menerapkan sistem pengendalian internal yang baik. Hal ini dapat dilihat dari adanya lingkungan pengendalian yang telah

baik. Lingkungan pengendalian

menyediakan arahan bagi organisasi dan mempengaruhi kesadaran pengendalian dari orang-orang yang ada di dalam organisasi tersebut.

Berdasarkan hasil kuesioner dapat disimpulkan bahwa LPD di Kecamatan

Susut apabila menerbitkan laporan

keuangan, maka otorisasi transaksi harus dilaksanakan dan bukti pendukung harus disertakan. Hal tersebut merupakan bagian dari proses memanajemen risiko agar LPD di Kecamatan Susut mampu menentukan bagaimana suatu risiko harus dikelola untuk mencapai tujuan yang telah ditetapkan. Selain itu otorisasi transaksi dan penyertaan bukti pendukung juga dilaksanakan untuk mengantisipasi indikasi kecurangan yang terjadi pada LPD di Kecamatan susut. Namun yang masih kurang dan perlu

diterapkan lebih baik pada LPD di

Kecamatan Susut adalah menerapkan peraturan untuk dilakukannya pemantauan dan evaluasi atas aktivitas operasi untuk pelaksanaan pengendalian internal. Secara empiris, hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Adinda (2015), Zulkarnain (2013), Zainal (2013) dan Shintadevi (2015).

Pengaruh Kesesuaian Kompensasi terhadap Kecenderungan kecurangan

(Fraud) Pada Lembaga Perkreditan Desa

(LPD) Se-Kecamatan Susut

Berdasarkan hasil pengujian yang

telah dilakukan menunjukkan bahwa

variabel kesesuaian kompensasi memiliki thitung sebesar 2,331 > ttabel sebesar 2.030

dan nilai probabilitas yaitu sebesar 0,026 <

0,05. Hal ini menunjukkan bahwa

kesesuaian kompensasi berpengaruh

terhadap kecenderungan kecurangan

(fraud). Sehingga hipotesis 2 yang

menyatakan bahwa kesesuaian kompensasi terhadap kecenderungan kecurangan (fraud) diterima.

Secara teori, Kompensasi adalah semua pendapatan yang berupa uang maupun barang, baik itu secara langsung atau tidak langsung, bertujuan untuk balas jasa terhadap perusahaan (Hasibuan& Malayu, 2002). Menurut Rivai (2010), kompensasi merupakan sesuatu yang

diterima karyawan sebagai pengganti

kontribusi jasa mereka pada perusahaan.

Faktor pendorong penting yang

adanya kebutuhan dalam diri manusia yang harus dipenuhi.

Hasil penelitian ini menunjukkan bahwa keseuaian kompensasi yang tinggi akan mengurangi tingkat kecenderungan

kecurangan (fraud) pada LPD di Kecamatan

Susut. Pemberian kompensasi pada LPD di Kecamatan Susut sudah sangat baik,

dimana kompensasi diberikan sesuai

dengan jabatan karyawan di LPD tersebut. Selain itu, tunjangan-tunjangan lain juga diberikan, seperti tunjangan hari raya. Dengan adanya kompensasi yang baik maka akan meningkatkan kinerja karyawan LPD sehingga tujuan LPD dapat tercapai dengan baik. Oleh karena itu, dengan tingkat kesesuaian kompensasi yang tinggi

maka kecenderungan kecurangan (fraud)

akan dapat dikurangi.

Berdasarkan hasil kuesioner dapat disimpulkan bahwa pengurus dan karyawan pada LPD di Kecamatan Susut sudah

memperoleh tunjangan kinerja sesuai

dengan hasil pekerjaannya. Pemberian tunjangan kinerja yang sesuai dengan hasil pekerjaannya akan mendorong pengurus dan karyawan untuk bekerja lebih baik sesuai dengan tugas dan fungsinya. Secara umum pemberian kompensasi pada LPD di Kecamatan Susut untuk pengurus dan karyawan sudah sesuai, namun dari jawaban yang diberikan oleh responden menunjukkan bahwa LPD di Kecamatan

Susut dalam memberikan tambahan

penghasilan bagi karyawan yang bekerja lembur masih kurang. Oleh sebab itu perlu

diberikan upah lembur yang sesuai

sehingga kecenderungan kecurangan dapat dihindari. Secara empiris, hasil penelitian ini mendukung penelitian yang dilakukan oleh Zainal (2013) dan Shintadevi (2015).

Pengaruh Budaya Organisasi terhadap Kecenderungan kecurangan (Fraud) Pada Lembaga Perkreditan Desa (LPD) Se-Kecamatan Susut

Berdasarkan hasil pengujian yang

telah dilakukan menunjukkan bahwa

variabel budaya organisasi memiliki thitung

sebesar 2,525 > ttabel sebesar 2.030 dan

nilai probabilitas yaitu sebesar 0,016 < 0,05.

Hal ini menunjukkan bahwa budaya

organisasi berpengaruh terhadap

kecenderungan kecurangan (fraud).

Sehingga hipotesis 3 yang menyatakan

bahwa budaya organisasi terhadap

kecenderungan kecurangan (fraud)

diterima.

Secara teori, Budaya Organisasi

Menurut Moeljono (dalam Zulkarnain,

2013), budaya organisasi adalah sistem nilai-nilai yang diyakini semua anggota organisasi dan yang dipelajari, diterapkan

serta dikembangkan secara

berkesinambungan, berfungsi sebagai

sistem perekat, dan dapat dijadikan acuan

berperilaku dalam organisasi untuk

mencapai tujuan organisasi yang telah ditetapkan.

Hasil penelitian ini menunjukkan bahwa apabila budaya organisasi yang ada

pada LPD baik dan kuat maka

kecenderungan kecurangan (fraud) akan

dapat dikurangi. Budaya organisasi pada

LPD di Kecamatan Susut sudah

berkembang dengan baik, hal ini dapat dilihat dari karyawan yang mampu bekerja dengan baik, karyawan juga memiliki sikap yang ramah dalam pergaulannya, karyawan

memiliki banyak inisiatif dalam

meningkatkan kinerja guna pencapaian tujuan LPD.

Berdasarkan hasil kuesioner dapat disimpulkan bahwa secara umum budaya organisasi yang diterapkan pada LPD di Kecamatan Susut sangatlah baik, terutama

pada saat melaksanakan kegiatan

pertemuan (rapat). Pengurus dan karyawan LPD di Kecamatan Susut dapat melaksakan pertemuan (rapat) secara tepat waktu. Ketepatan waktu menunjukkan sikap disiplin yang tinggi baik bagi personal maupun

organisasi. Namun karyawan dalam

mencurahkan kemampuannya untuk

bekerja masih rendah jika dibandingkan dengan indikator yang lain seperti bersikap ramah dan hangat, mempunyai inisiatif atau prakarsa, ketepatan waktu dalam setiap pertemuan rapat dan selalu memperhatikan biaya yang dikeluarkan. Karyawan kurang

mencurahkan kemampuannya untuk

bekerja biasanya disebabkan oleh

ketidakmampuan karyawan dalam

memanajemen masalah pribadi dan

masalah organisasi, selain itu karena karyawan tidak memiliki percaya diri dalam

mencurahkan seluruh kemampuannya

untuk bekerja. Oleh sebab itu manajemen LPD perlu memberikan motivasi dan

pelatihan agar karyawan mampu

mencurahkan seluruh kemampuannya

untuk bekerja dengan jujur sesuai dengan tugas dan fungsinya. Secara empiris, hasil penelitian ini mendukung penelitian yang dilakukan oleh Adinda (2015).

SIMPULAN DAN SARAN SIMPULAN

Dari penelitian yang telah dilakukan peneliti, maka dapat diambil simpulan yaitu

(1) Keefektifan pengendalian internal

memiliki pengaruh negatif dan signifikan

terhadap kecenderungan kecurangan

(Fraud) akuntansi. Hal ini berarti apabila

keefektifan pengendalian internal semakin

meningkat maka mengakibatkan

kecenderungan kecurangan (Fraud)

akuntansi semakin menurun. (2)

Kesesuaian kompensasi memiliki pengaruh

negatif dan signifikan terhadap

kecenderungan kecurangan (Fraud)

akuntansi. Hal ini berarti apabila kesesuaian kompensasi semakin meningkat maka mengakibatkan kecenderungan kecurangan

(Fraud) akuntansi semakin menurun. (3)

Budaya organisasi memiliki pengaruh

negatif dan signifikan terhadap

kecenderungan kecurangan (Fraud)

akuntansi. Hal ini berarti apabila Budaya

organisasi semakin meningkat maka

mengakibatkan kecenderungan kecurangan

(Fraud) akuntansi semakin menurun.

SARAN

Berdasarkan hasil penelitian dan simpulan di atas, adapun saran yang dapat diberikan yaitu pertama bagi Lembaga Perkreditan Desa (LPD) Untuk mengurangi tingkat kecenderungan kecurangan (fraud)

maka perlu meningkatkan keefektifan

sistem pengendalian internal, kesesuaian

kompensasi bagi karyawan, dan

memperkuat budaya organisasi. Kedua bagi

pihak manajemen LPD agar lebih

memperhatikan keefektifan sistem

pengendalian internal, kesesuaian

kompensasi, dan budaya organisasi

sehingga dapat mengurangi tingkat

kecenderungan kecurangan (fraud) pada

LPD. Ketiga Bagi Penelitian Selanjutnya

yang berniat melakukan penelitian

mengenai kecenderungan kecurangan

(fraud) agar dapat mengembangkan

penelitian ini lebih lanjut dan

mempetimbangkan variabel lain yang belum diuji dalam penelitian ini, seperti keadilan distributif, keadilan prosedural, komitmen organisasi, asimetri informasi, perilaku tidak etis, dan gaya kepemimpinan.

DAFTAR PUSTAKA

Adinda, Yanita Maya. 2015. Faktor Yang

Mempengaruhi Terjadinya

Kecurangan (Fraud) Di Sektor

Pemerintahan Kabupaten Klaten.

Skripsi: Universitas Negeri

Semarang.

Giarini, Frisaha Lorista. 2015. Pengaruh

Efektivitas Pengendalian

Internal,Kesesuaian Kompensasi

Dan Asimetri Informasi Terhadap

Kecenderungan Kecurangan

Akuntansi (Studi Empiris pada

Universitas Muhammadiyah

Surakarta). Skripsi. Universitas

Muhammadiyah Surakarta.

Hasibuan, Malayu S.P. 2002. Manajemen

Sumber Daya Manusia. Jakarta:

Bumi Aksara.

Ikatan Akuntan Indonesia. 2011. PSA No 69

SA Seksi 319. Pertimbangan atas

Pengendalian Intern dalam Audit Laporan Keuangan.

Mulyadi. 2008. Auditing. Edisi Keenam. Jakarta: Salemba Empat.

Najahningrum, Anik Fatun. 2013.

Faktor-Faktor Yang Mempengaruhi

Kecenderungan Kecurangan

(Fraud): Persepsi Pegawai Dinas

Provinsi DIY. Skripsi. Universitas

Negeri Semarang.

Nawawi, Hadari. 2001. Manajemen Sumber

Daya Manusia. Jakarta: Bumi

Aksara.

Pemerintah Daerah Kabupaten Bangli.

2015. Data Perkembangan LPD Se

Kabupaten BangliTahun 2014-2015.

Pemerintah Daerah Provinsi Bali. 2002. Peraturan Daerah Provinsi Bali No.

8. Lembaga Perkreditan Desa.

Pristiyanti, Ika Ruly.2012. Persepsi

Pegawai Instansi Pemerintah

Mengenai Faktor-Faktor yang

Mempengaruhi Fraud di Sektor

Pemerintahan. Skripsi. Fakultas

Ekonomi UNNES.

Rivai, V. 2010. Manajemen Sumber Daya

Manusia Untuk Perusahaan.

Jakarta: Raja Grafindo Persada.

Shintadevi, Prekanida Farizqa. 2015.

Pengaruh Keefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi

Dan Kesesuaian Kompensasi

Terhadap Kecenderungan

Kecurangan Akuntansi dengan

Perilaku Tidak Etis Sebagai Variabel Intervening Pada Universitas Negeri

Yogyakarta. Skripsi. Universitas

Negeri Yogyakarta.

Tunggal, Amin Widjaja. 2011. Pengantar

Internal Auditing. Jakarta :

Harvarindo.

Wexley dan Yukl. 2003. Perilaku Organisasi

dan Psikologi Personalia. Jakarta:

Rineka Cipta.

Wilopo. 2006. Analisis Faktor-faktor yang

Berpengaruh Terhadap

Kecenderungan Kecurangan

Akuntansi : Studi Pada Perusahaan Publik dan Badan Usaha Milik

Negara di Indonesia. Disampaikan

dalam Simposium Nasional

Akuntansi 9, K-AKPM 19.

Zainal, Rizki. 2013. Pengaruh Efektivitas

Pengendalian Intern, Asimetri

Informasi Dan Kesesuaian

Kompensasi Terhadap

Kecenderungan Kecurangan

Akuntansi (Fraud). Skripsi.

Universitas Negeri Padang.

Zulkarnain, Rifqi Mirza. 2013. Analisis

Faktor yang Mempengaruhi

Terjadinya Fraud pada Dinas Kota

Surakarta. Skripsi: Universitas