52

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum PT Pegadaian (Persero)

Sejarah Pegadaian di mulai pada saat Pemerintah Penjajahan Belanda

(VOC) mendirikan BANK VAN LEENING yaitu lembaga keuangan yang

memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di

Batavia pada tanggal 20 Agustus 1746.

Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda

(1811-1816) Bank Van Leening milik pemerintah dibubarkan, dan masyarakat

diberi keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari

Pemerintah Daerah setempat (

liecentie stelsel

). Namun metode tersebut

berdampak buruk, pemegang lisensi menjalankan praktek rentenir atau lintah

darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris).

Oleh karena itu, metode

liecentie stelsel

diganti menjadi

pacth stelsel

yaitu

pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak

yang tinggi kepada pemerintah.

Pada saat Belanda berkuasa kembali, pola atau metode

pacth stelsel

tetap

dipertahankan dan menimbulkan dampak yang sama dimana pemegang hak

ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya.

Selanjutnya pemerintah Hindia Belanda menerapkan apa yang disebut dengan

‘

cultuur stelsel’

dimana dalam kajian tentang pegadaian, saran yang

dikemukakan adalah sebaiknya kegiatan pegadaian ditangani sendiri oleh

53

pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besar

bagi masyarakat. Berdasarkan hasil penelitian tersebut, pemerintah Hindia

Belanda mengeluarkan

Staatsblad (Stbl

) No. 131 tanggal 12 Maret 1901 yang

mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan tanggal

1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat),

selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun

Pegadaian.

Pada masa pendudukan Jepang, gedung Kantor Pusat Jawatan Pegadaian

yang terletak di Jalan Kramat Raya 162 dijadikan tempat tawanan perang dan

Kantor Pusat Jawatan Pegadaian dipindahkan ke Jalan Kramat Raya 132. Tidak

banyak perubahan yang terjadi pada masa pemerintahan Jepang, baik dari sisi

kebijakan maupun Struktur Organisasi Jawatan Pegadaian. Jawatan Pegadaian

dalam Bahasa Jepang disebut ‘

Sitji Eigeikyuku’

, Pimpinan Jawatan Pegadaian

dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang

pribumi yang bernama M. Saubari.

Pada masa awal pemerintahan Republik Indonesia, Kantor Jawatan

Pegadaian sempat pindah ke Karang Anyar (Kebumen) karena situasi perang

yang kian terus memanas. Agresi militer Belanda yang kedua memaksa Kantor

Jawatan Pegadaian dipindah lagi ke Magelang. Selanjutnya, pasca perang

kemerdekaan Kantor Jawatan Pegadaian kembali lagi ke Jakarta dan Pegadaian

kembali dikelola oleh Pemerintah Republik Indonesia. Dalam masa ini

Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara

54

(PN) sejak 1 Januari 1961, kemudian berdasarkan PP.No.7/1969 menjadi

Perusahaan Jawatan (PERJAN), selanjutnya berdasarkan PP.No.10/1990 (yang

diperbaharui dengan PP.No.103/2000) berubah lagi menjadi Perusahaan Umum

(PERUM). Kemudian pada tahun 2011, perubahan status kembali terjadi yakni

dari Perum menjadi Perseroan yang telah ditetapkan dalam Peraturan

Pemerintah (PP) No. 51 tahun 2011.

Kini usia Pegadaian telah lebih dari seratus tahun, manfaat semakin

dirasakan oleh masyarakat, meskipun perusahaan membawa misi

public service

obligation

, ternyata perusahaan masih mampu memberikan kontribusi yang

signifikan dalam bentuk pajak dan bagi keuntungan kepada Pemerintah, disaat

mayoritas lembaga keuangan lainnya berada dalam situasi yang tidak

menguntungkan.

4.2 Visi dan Misi PT Pegadaian (Persero)

Visi PT Pegadaian (Persero) adalah sebagai solusi bisnis terpadu terutama

berbasis gadai yang selalu menjadi

market leader

dan mikro berbasis fidusia

selalu menjadi yang terbaik untuk masyarakat menengah kebawah.

Misi PT Pegadaian (Persero) adalah:

1.

Memberikan pembiayaan yang tercepat, termudah, aman dan selalu

memberikan pembinaan terhadap usaha golongan menengah kebawah

untuk mendorong pertumbuhan ekonomi.

55

2.

Memastikan pemerataan pelayanan dan infrastruktur yang memberikan

kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan

diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat.

3.

Membantu Pemerintah dalam meningkatkan kesejahteraan masyarakat

golongan menengah kebawah dan melaksanakan usaha lain dalam rangka

optimalisasi sumber daya perusahaan.

4.3 Struktur Organisasi PT Pegadaian (Persero)

Struktur Organisasi PT Pegadaian (Persero) terdiri dari Direktur Utama,

dibantu oleh lima direktur lainnya yaitu Direktur Bisnis I, Direktur Bisnis II,

Direktur Bisnis III, Direktur Keuangan, dan Direktur Umum dan SDM. Setiap

anggota direksi dibantu oleh pegawai dengan tugas dan fungsi masing-masing.

56

Gambar 4.1. Struktur Organisasi PT Pegadaian (Persero)

Sumber : PT Pegadaian (Persero)

4.4 Kegiatan Usaha PT Pegadaian (Persero)

PT Pegadaian (Persero) adalah satu-satunya lembaga keuangan

pemerintah yang bergerak di bidang jasa penyaluran uang pinjaman kepada

masyarakat umum atas dasar hukum gadai dengan jaminan barang bergerak.

PT

Pegadaian (Persero) mempunyai kegiatan usaha diantaranya sebagai berikut :

57

1.

Penghimpunan Dana

Dana yang diperoleh oleh PT Pegadaian (Persero) untuk melakukan

kegiatan usahanya berasal dari:

1.

Pinjaman jangka pendek dari Perbankan

2.

Pinjaman jangka pendek dari pihak lainnya

3.

Penerbitan obligasi

4.

Modal sendiri

2.

Pengguna Dana

Dana yang telah berhasil dihimpun kemudian digunakan untuk

mendanai kegiatan usaha Pegadaian. Dana tersebut antara lain digunakan

untuk hal-hal berikut ini:

1.

Uang kas dan dana likuid lain

2.

Pembelian dan pengadaan berbagai macam bentuk aktiva tetap dan

inventaris.

3.

Pendanaan kegiatan operasional

4.

Penyaluran Dana

Penggunaan dana yang utama adalah untuk disalurkan dalam

bentuk pembiayaan atas dasar hukum gadai. Lebih dari 50 % dana

yang telah dihimpun oleh Pegadaian tertanam dalam bentuk aktiva

ini, karena memang ini merupakan kegiatan utamanya. Penyaluran

dana ini diharapkan akan dapat menghasilkan penerimaan dari

bunga yang dibayarkan oleh nasabah. Penerimaan inilah yang

58

merupakan penerimaan utama bagi Pegadaian dalam menghasilkan

keuntungan.

5. Investasi lain

Kelebihan dana atau

idle fund

, yang belum diperlukan untuk

mendanai kegiatan operasional maupun penyaluran dana belum

dapat disalurkan kepada masyarakat, dapat ditanam dalam berbagai

macam bentuk investasi jangka pendek dan menengah. Investasi ini

dapat menghasilkan penerimaan bagi Pegadaian, namun penerimaan

ini bukan merupakan penerimaan utama yang diharapkan oleh

Pegadaian.

4.5 Produk dan Jasa PT Pegadaian (Persero)

Dengan perkembangan jaman dan teknologi, serta meningkatnya

kebutuhan masyarakat, PT Pegadaian (Persero) selalu memberikan alternatif

produk dan jasa yang bervariasi guna memberikan pelayanan yang terbaik

kepada nasabahnya. Saat ini pegadaian telah memiliki 17 jenis produk yang

ditawarkan kepada masyarakat, namun ada beberapa produk yang masih dalam

tahap coba, karena hanya ditawarkan pada beberapa lokasi yang memang

benar-benar sangat membutuhkan produk tersebut.

a. KCA (Kredit Cepat Aman)

Kredit gadai adalah pemberian pinjaman dalan jangka waktu tertentu

kepada nasabah atas dasar hukum gadai dengan jaminan barang bergerak.

Sasaran dari produk ini adalah masyarakat yang membutuhkan dana tunai

59

dalam waktu cepat. Barang jaminan yang dapat diterima sebagai barang

jaminan adalah barang jaminan emas perhiasan, kendaraan, elektronik,

barang rumah tangga dan kain.

b. RAHN

Pembiayaan RAHN dari Pegadaian Syariah adalah solusi tepat

kebutuhan dana cepat yang sesuai syariah. Barang jaminan yang dapat

diterima sebagai barang jaminan adalah barang jaminan perhiasan, barang

elektronik atau kendaraan bermotor. Lima belas menit dana pun cair.

Jangka waktu kredit ini adalah maskimal 120 hari atau 4 bulan dan dapat

diperpanjang sesuai dengan keinginan nasabah.

c. KREASI (Kredit Angsuran Sistem Fidusia)

KREASI adalah Kredit dengan angsuran bulanan yang diberikan

kepada Usaha Mikro Kecil dan menengah (UMKM) untuk

pengembangan usaha dengan sistem Fidusia. Sistem Fidusia berarti

agunan untuk pinjaman cukup dengan BPKB sehingga kendaraan masih

bisa digunakan untuk usaha. KREASI merupakan solusi terpercaya untuk

mendapatkan fasilitas kredit yang cepat, mudah dan murah. Sasaran

kredit kreasi ini adalah pengusaha mikro/kecil baik perorangan maupun

berbadan hukum yang membutuhkan modal. Kredit diberikan

berdasarkan analisis kelayakan usaha dan analisi barang jaminan, dengan

jangka waktu pelunasan 12, 18, 24 dan 36 bulan dan angsuran

flat

(tetap).

60

d. KRASIDA (Kredit Angsuran Sistem Gadai)

Krasida adalah suatu bentuk skim kredit bagi para pengusaha

mikro/kecil yang memerlukan bantuan kredit untuk keperluan usaha

produktif pada semua sector ekonomi dengan jaminan dikuasai oleh

pegadaian. Pada prinsipnya krasida ini hamper sama dengan kredit kreasi,

hanya saja agunan yang diserahkan (dijaminkan) dikuasai sepenuhnya

oleh pegadaian. Pelunasan pinjaman dengan cara angsuran tiap bulan

dengan sewa modal tetap dan jangka waktu 12,18,24 atau 36 bulan.

Keunggulan produk ini adalah proses cepat hanya dalam hitungan menit,

sewa modal ringan, pinjaman mulai dari 20 juta hingga 250 juta.

e. KRISTA (Kredit Angsuran Rumah Tangga)

Krista adalah pinjaman (kredit) lunak yang diberikan oleh PT

Pegadaian (Persero) kepada kelompok wanita pengusaha rumah tangga

yang membutuhkan dana dalam bentuk pinjaman modal kerja dengan

pola tanggung renteng. Sistem tanggung renteng adalah suatu system

dimana setiap anggota kelompok harus saling bertanggung jawab

terhadap segala sesuatu yang akan mengganggu dan mengancam

keberlangsungan angsuran dari masing-masing anggota kelompok.

Sasaran produk ini adalah kelompok wanita pengusaha yang anggota

kelompoknya terdiri dari pengusaha sangat mikro dan memiliki seorang

ketua kelompok, seretaris dan bendahara.

61

Produk ini diberikan dengan jaminan agunan alat produksi dengan

nilai minimal 20% dari uang pinjaman, status agunan dikuasai oleh

nasabah, pelunasan dengan angusran tetap dan jangka waktu 12, 18, 24

dan 36 bulan.

f. AMANAH

Program AMANAH pembiayaan berprinsip syariah dari Pegadaian

melayani karyawan swasta atau pegawai negeri untuk memiliki motor

atau mobil idaman.

g. ARRUM

Pembiayaan ARRUM dari Pegadaian Syariah memudahkan para

pengusaha kecil untuk mendapatkan modal usaha dengan jaminan BPKB

dan emas. Kendaraan tetap pada pemiliknya sehingga dapat digunakan

untuk mendukung usaha sehari-hari.

h. KREMADA (Kredit Perumahan Rakyat)

KREMADA adalah pinjaman (kredit) lunak yang diberikan kepada

masyarakat berpenghasilan rendah untuk kebutuhan renovasi atau

pembangunan rumah.Nasabah yang tergolong masyarakat berpenghasilan

rendah adalah yang memiliki penghasilan kurang dari 2 juta perbulan.

Nasabah tergabung dalam suatu kelompok usaha.

i. KAGUM (Kredit Aneka Guna Untuk Umum)

KAGUM adalah kredit (pinjaman) angsuran bulanan dengan sistem

fidusia yang diperuntukkan bagi pegawai atau karyawan suatu instansi

62

yang telah memiliki penghasilan tetap. Layanan KAGUM dapat diperoleh

di perusahaan atau instansi yang telah menjalin kerjasama dengan

Pegadaian KAGUM dapat digunakan untuk membiayai berbagai

kegunaan seperti membangun dan merenovasi rumah, biaya sekolah,

biaya pengobatan, pernikahan dan lain sebagainya. KAGUM merupakan

solusi pembiayaan yang cepat dan tepat bagi karyawan.

j. INVESTA (Investasi Harta Berharga Milik Anda)

INVESTA adalah pinjaman dengan system gadai yang diberikan

kepada nasabah perseorangan maupun institusi dalam jangka waktu

tertentu dengan jaminan berbentuk saham dan obligasi yang tercatat dan

diperdagangkan di Bursa Efek Indonesia. Layanan INVESTA bertujuan

untuk memenuhi kebutuhan likuiditas jangka pendek para pelaku pasar

modal secara cepat, aman dan terpercaya

k. KTJG (Kredit Tunda Jual Gabah)

KTJG adalah pinjaman atau talangan dana cepat kepada petani saat

panen raya dengan jaminan gabah kering giling (GKG) untuk digunakan

menutup biaya hidup dan modal budidaya. Dengan penyediaan modal

budidaya yang cukup diharapkan para petani dapat memperoleh modal

lebih cepat untuk usaha pertanian pada periode musim tanam berikutnya.

Selanjutnya dengan usaha yang bersifat lindung nilai gabah ini,

diharapkan mereka dapat memperoleh daya saing dipasar domestik

sehingga memberikan peluang tambahan pendapatan dan sekaligus

63

memberikan pendidikan bagi para petani untuk menjadikan hasil panenan

sebagai komoditas bisnis.

l. MULIA

Layanan penjualan logam mulia kepada masyarakat secara tunai atau

angsuran dengan proses cepat dan dalam jangka waktu yang fleksibel

logam mulia bisa menjadi alternatif pilihan investasi yang aman untuk

mewujudkan kebutuhan masa mendatang seperti menunaikan ibadah haji,

mempersiapkan biaya pendidikan anak, memiliki rumah idaman serta

kendaraan pribadi.

m. Multi Pembayaran Online

Layanan pembayaran berbagai tagihan bulanan seperti Listrik,

Telepon, PDAM dan lain sebagainya secara online di outlet Pegadaian di

seluruh Indonesia. Merupakan solusi pembayaran cepat yang memberi

kemudahan nasabah dalam bertransaksi tanpa harus memiliki rekening di

bank.

n. Persewaan Gedung

Pegadaian memiliki Langen Palikrama yaitu auditorium yang dikelola

oleh Pegadaian untuk disewakan kepada masyarakat luas guna keperluan

berbagai kegiatan acara dan seremoni. Auditorium dengan arsitektur

Belanda yang dipadukan dengan interior elegan nan artistik serta

dilengkapi sarana dan prasarana yang memadai, dapat menjadi tempat

ideal guna mensukseskan setiap momen berharga anda.

64

o. Jasa Sertifikasi Batu Mulia

Pegadaian

menyediakan

berbagai layanan professional untuk

sertifikasi keaslian dan identifikasi kualitas batu permata, dengan

dukungan gemologist dan peralatan gemologi berstandar internasional

dari Gemological Institute of America. Layanan ini dilakukan oleh unit

Pegadaian Gemologi Lab.

p. Jasa Taksiran

Layanan kepada masyarakat yang ingin mengetahui karatase dan

kualitas harta perhiasan emas, berlian dan batu permata, baik untuk

keperluan investasi ataupun keperluan bisnis. Dengan biaya yang relatif

ringan masyarakat dapat mengetahui tentang karatase dan kualitas suatu

barang berharga miliknya. Sehingga diharapkan masyarakat tidak

mengalami kebimbangan atas nilai pasti investasinya.

q. Jasa Titipan

Layanan kepada nasabah yang ingin menitipkan barang berharga yang

dimilikinya seperti perhiasan emas, berlian, surat berharga, maupun

kendaraan bermotor dengan biaya terjangkau. Dalam dunia perbankan,

layanan ini dikenal sebagai safe deposit box.

4.6

Kinerja Keuangan Perusahaan

Berdasarkan hasil analisis penelitian yang telah diperoleh, baik berupa

data kuantitatif maupun kualitatif yang didukung oleh dasar teori dan metode

penelitian yang telah dikemukakan pada bab terdahulu, maka dilakukan analisis

65

kinerja aspek keuangan berdasarkan Keputusan Menteri BUMN Nomor 100

Tahun 2002 pada PT Pegadaian (Persero) dari tahun 2009-2012 untuk

menemukan jawaban atas rumusan masalah dan hipotesis yang telah

dikemukakan oleh penulis. Menurut Keputusan Menteri Badan Usaha Milik

Negara Nomor 100 Tahun 2002 menyatakan bahwa penilaian kinerja aspek

keuangan Badan Usaha Milik Negara dibagi menjadi delapan indikator, dimana

dalam hal ini analisis kinerja keuangan PT Pegadaian (Persero) yaitu dari tahun

2009 sampai dengan tahun 2012. Untuk lebih jelasnya akan disajikan sebagai

berikut :

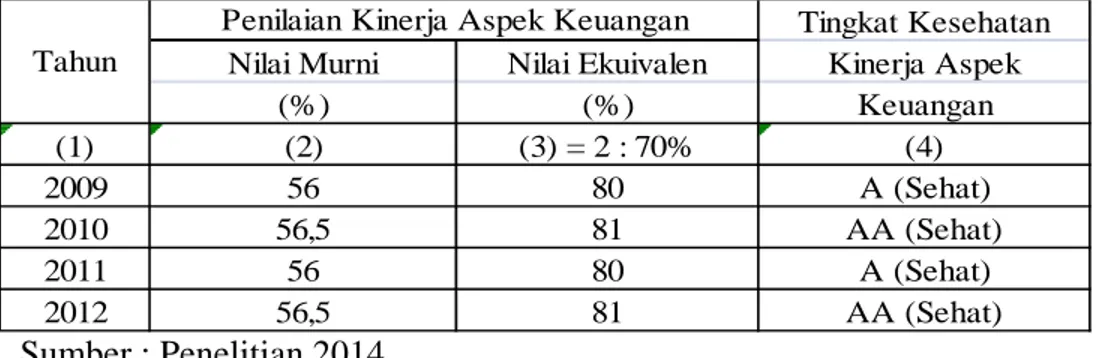

Tabel 4.1 Hasil Perhitungan Analisa Kinerja Aspek Keuangan 2009-2012

Tingkat Kesehatan Nilai Murni Nilai Ekuivalen Kinerja Aspek(%) (%) Keuangan (1) (2) (3) = 2 : 70% (4) 2009 56 80 A (Sehat) 2010 56,5 81 AA (Sehat) 2011 56 80 A (Sehat) 2012 56,5 81 AA (Sehat) Tahun

Penilaian Kinerja Aspek Keuangan

Sumber : Penelitian 2014

Berdasarkan hasil analisa yang terlihat pada Tabel 4.1 tersebut, diketahui

bahwa kesehatan keuangan PT Pegadaian (Persero) berdasarkan Keputusan

Menteri Badan Usaha Milik Negara Nomor 100 Tahun 2002 pada tahun 2009

& 2011 berada pada klasifikasi sehat predikat A sedangkan pada tahun 2010 &

2012 berada pada klasifikasi sehat predikat AA.

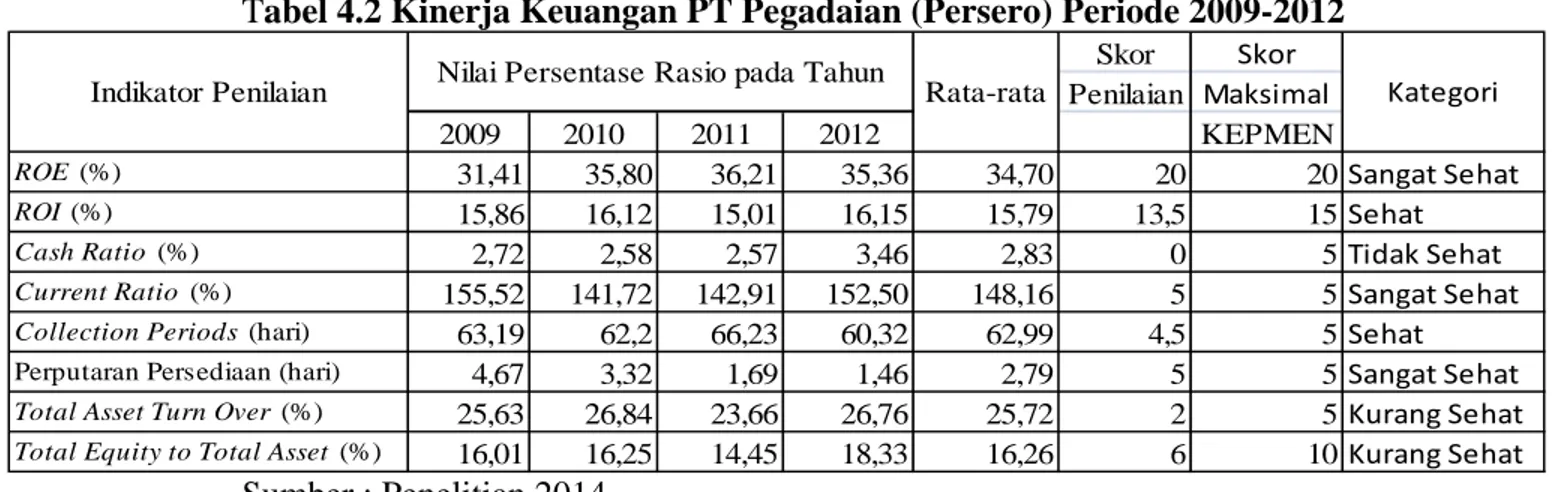

Selain itu juga disajikan hasil perhitungan kinerja keuangan PT Pegadaian

(Persero) pada Tabel berikut :

66

T

abel 4.2 Kinerja Keuangan PT Pegadaian (Persero) Periode 2009-2012

Skor Skor

Penilaian Maksimal

2009 2010 2011 2012 KEPMEN

ROE (%) 31,41 35,80 36,21 35,36 34,70 20 20Sangat Sehat

ROI (%) 15,86 16,12 15,01 16,15 15,79 13,5 15Sehat

Cash Ratio (%) 2,72 2,58 2,57 3,46 2,83 0 5Tidak Sehat

Current Ratio (%) 155,52 141,72 142,91 152,50 148,16 5 5Sangat Sehat

Collection Periods (hari) 63,19 62,2 66,23 60,32 62,99 4,5 5Sehat

Perputaran Persediaan (hari) 4,67 3,32 1,69 1,46 2,79 5 5Sangat Sehat

Total Asset Turn Over (%) 25,63 26,84 23,66 26,76 25,72 2 5Kurang Sehat

Total Equity to Total Asset (%) 16,01 16,25 14,45 18,33 16,26 6 10Kurang Sehat

Indikator Penilaian Nilai Persentase Rasio pada Tahun Rata-rata Kategori

Sumber : Penelitian 2014

Berdasarkan Tabel 4.2, menunjukkan bahwa

ROE

tahun 2009 adalah

sebesar 31,41 %. Itu artinya setiap Rp 1 modal pemilik akan menghasilkan laba

bersih sebesar Rp 0,3141. Pada tahun 2009 nilai

ROE

adalah 31,41%. Pada

tahun 2010 nilai ROE adalah 35,80% atau naik sebesar 4,39% dari tahun

sebelumnya. Pada tahun 2011 nilai

ROE

adalah 36,21% atau naik sebesar

0,41% dari tahun sebelumnya. Pada tahun 2012 nilai

ROE

adalah 35,36% atau

turun sebesar 0,85% dari tahun sebelumnya. Skor penilaian

ROE

selama tahun

2009-2012 adalah 20.

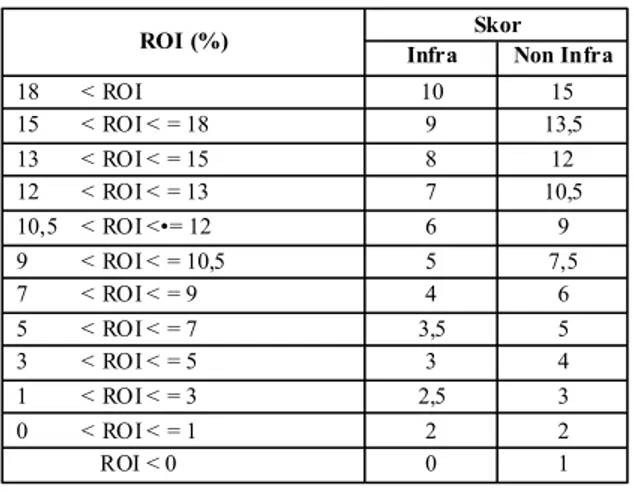

Berdasarkan tabel 4.2, menunjukkan bahwa

ROI

tahun 2009 adalah

15,86%, yang artinya setiap Rp 1 aktiva perusahaan mampu menghasilkan laba

kotor sebesar Rp 0,1586. Pada tahun 2009 nilai

ROI

adalah 15,86%. Pada tahun

2010 nilai

ROI

adalah 16,12% atau naik sebesar 0,26% dari tahun sebelumnya.

Pada tahun 2011 nilai

ROI

adalah 15,01% atau turun sebesar 1,11% dari tahun

67

sebelumnya. Pada tahun 2012 nilai

ROI

adalah 16,15% atau naik sebesar

1,14%. Skor penilaian

ROI

selama tahun 2009-2012 adalah 13,5.

Berdasarkan tabel 4.2, menunjukkan bahwa

cash ratio

tahun 2009 adalah

2,72% yang artinya setiap Rp 1 hutang lancar dapat dijamin dengan Rp 0,0272

kas atau setara kas. Pada tahun 2009 nilai

cash ratio

adalah 2,72%. Pada tahun

2010 nilai

cash ratio

adalah 2,58 atau turun sebesar 0,14% dari tahun

sebelumnya. Pada tahun 2011 nilai

cash ratio

adalah 2,57% atau turun sebesar

0,01% dari tahun sebelumnya. Pada tahun 2012 nilai

cash ratio

adalah 3,46%

atau naik sebesar 0,89% dari tahun sebelumnya. Skor penilaian untuk

cash ratio

selama tahun 2009-2012 adalah 0.

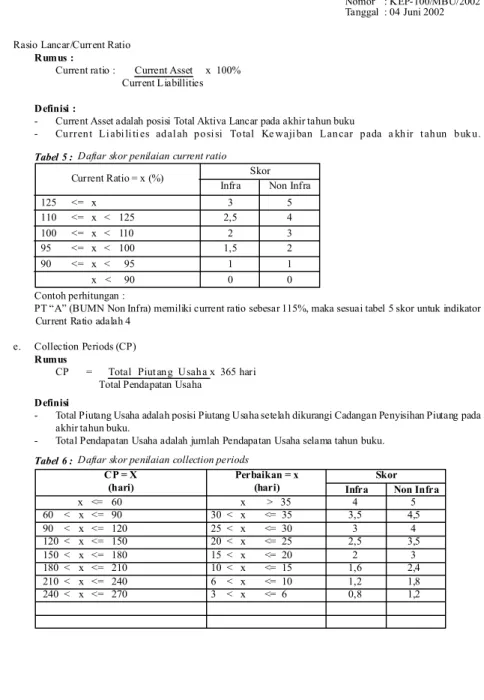

Berdasarkan tabel 4.2, menunjukkan bahwa

current ratio

tahun 2009

adalah sebesar 155,52% yang artinya setiap Rp 1 hutang lancar telah dijamin

dengan Rp 1,55 aktiva lancar. Pada tahun 2009 nilai

current ratio

adalah

155,52%. Pada tahun 2010 nilai

current ratio

adalah 141,72% atau turun

sebesar 13,8% dari tahun sebelumnya. Pada tahun 2011 nilai

current ratio

adalah 142,91% atau naik sebesar 1,19% dari tahun sebelumnya. Pada tahun

2012 nilai

current ratio

adalah 152,50% atau naik sebesar 9,59% dari tahun

sebelumnya. Skor penilaian untuk

current ratio

selama tahun 2009-2012 adalah

5.

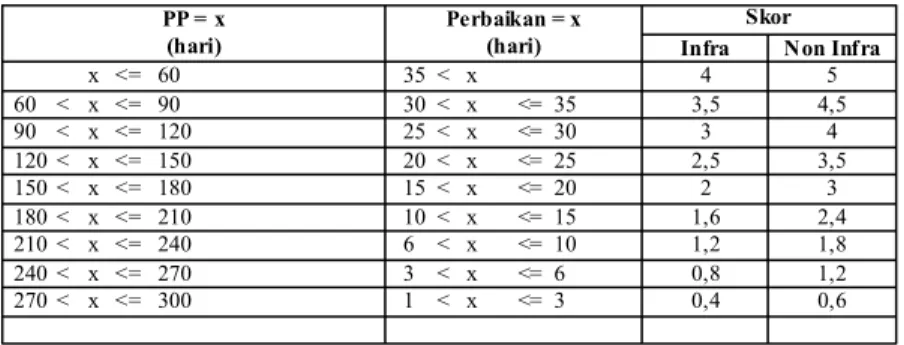

Berdasarkan tabel 4.2, menunjukkan bahwa

collection period

tahun 2009

adalah 63,19 hari yang artinya penagihan piutang dilakukan setiap 63,19 hari

dalam 365 hari (1 tahun). Pada tahun 2009 nilai

collection period

adalah 63,19

68

hari. Pada tahun 2010 nilai

collection period

adalah 62.20 hari atau naik sebesar

0,99 hari dari tahun sebelumnya. Pada tahun 2011 nilai

collection period

adalah 66,23 hari atau turun sebesar 4,03 hari dari tahun sebelumnya. Pada

tahun 2012 nilai

collection period

adalah 60,32 hari atau naik sebesar 5,91 hari

dari tahun sebelumnya. Skor penilaian untuk

collection period

selama tahun

2009-2012 adalah 4,5.

Berdasarkan tabel 4.2 menunjukkan bahwa perputaran persediaan pada

tahun 2009 adalah 4,67 hari yang artinya dana yang tertanam dalam persediaan

berputar setiap 4,67 hari dalam 365 hari (1 tahun). Pada tahun 2009 nilai

perputaran persediaan adalah 4,67 hari. Pada tahun 2010 nilai perputaran

persediaan adalah 3,32 hari atau naik sebesar 1,35 hari dari tahun sebelumnya.

Pada tahun 2011 nilai perputaran persediaan adalah 1,69 hari atau naik sebesar

1.63 hari dari tahun sebelumnya. Pada tahun 2012 nilai perputaran persediaan

adalah 1,46 hari atau naik sebesar 0,23 hari dari tahun sebelumnya. Skor

penilaian untuk perputaran persediaan selama tahun 2009-2012 adalah 5.

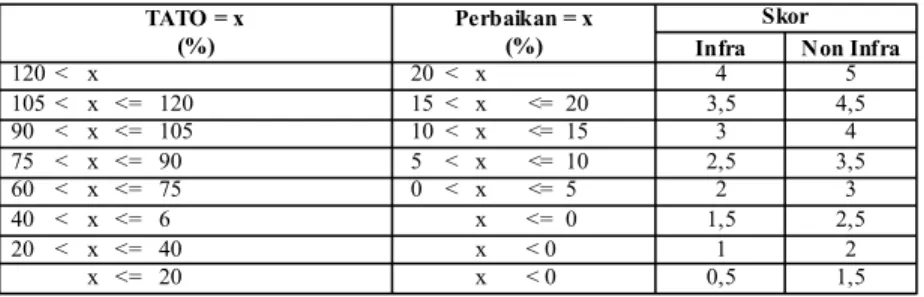

Berdasarkan tabel 4.2 menunjukkan bahwa

TATO

pada tahun 2009 adalah

25,63% yang artinya setiap Rp 1 aktiva perusahaan mampu menghasilkan

pendapatan sebesar Rp 0,2563. Pada tahun 2009 nilai

TATO

adlah 25,63%.

Pada tahun 2010 nilai

TATO

adalah 26,84% atau naik sebesar 1,21% dari tahun

sebelumnya. Pada tahun 2011 nilai

TATO

adalah 23,66% atau turun sebesar

3,18% dari tahun sebelumnya. Pada tahun 2012 nilai

TATO

adalah 26,76% atau

69

naik sebesar 3,40% dari tahun sebelumnya. Skor penilaian untuk

TATO

selama

tahun 2009-2012 adalah 2.

Berdasarkan tabel 4.2 menunjukkan bahwa pada tahun 2009 rasio modal

sendiri terhadap total aset adalah 16,01% yang artinya modal yang dikelurakan

untuk Rp 1 aktiva perusahaan adalah sebesar Rp 0,16. Pada tahu 2009 nilai

rasio total modal sendiri terhadap total aset adalah 16,01%. Pada tahun 2010

nilai rasio total modal sendiri terhadap total aset adalah 16,25% atau naik

sebesar 0,24% dari tahun sebelumnya. Pada tahun 2011 nilai rasio total modal

sendiri terhadap total aset adalah 14,40% atau turun sebesar 1,85% dari tahun

sebelumnya. Pada tahun 2012 nilai rasio total modal sendiri terhadap total aset

adalah 18,33% atau naik sebesar 3,93% dari tahun sebelumnya. Skor penilaian

untuk rasio total modal sendiri terhadap total aset adalah 6.

4.7 Pembahasan

Pembahasan dari hasil analisis kinerja keuangan perusahaan berdasarkan

masing-masing rasio adalah:

4.7.1 Rasio

Likuditas

Berdasarkan Tabel 4.2, rata-rata nilai rasio lancar perusahaan periode

tahun 2009-2012 adalah sebesar 148,16. Bila diubah dalam skor penilaian maka

skor penilaian rata-rata rasio lancar perusahaan periode 2009-2012 adalah 5.

Hal tersebut menunjukkan bahwa kinerja keuangan perusahaan adalah sangat

sehat karena bobot nilai rasio lancar suatu perusahaan untuk dapat dikatakan

sangat sehat adalah sebesar 5. Skor nilai rasio lancar perusahaan tersebut

70

menunjukkan bahwa perusahaan mampu untuk membiayai hutang jangka

pendek atau hutang lancarnya dengan menggunakan aktiva lancar. Selama

periode tersebut, jumlah aktiva lancar lebih besar bila dibandingkan hutang

lancar. Ini berarti perusahaan memiliki aset lancar yang dapat segera diuangkan

untuk membayar kewajiban/hutang lancar perusahaan. Namun nilai rasio lancar

yang fluktuatif sebaiknya menjadi perhatian manajemen perusahaan agar dapat

lebih konsisten untuk terus meningkatkan kinerja perusahaan menjadi lebih

baik.

Berdasarkan Tabel 4.2, rata-rata nilai rasio kas perusahaan periode tahun

2009-2012 adalah sebesar 2.83. Bila diubah dalam skor penilaian maka skor

penilaian rata-rata rasio kas perusahaan periode 2009-2012 adalah 0. Hal

tersebut menunjukkan bahwa kinerja keuangan perusahaan adalah tidak sehat

karena bobot nilai rasio kas suatu perusahaan untuk dapat dikatakan sangat

sehat adalah sebesar 5. Skor nilai rasio kas perusahaan tersebut menunjukkan

bahwa perusahaan tidak memiliki banyak kas atau setara kas untuk melunasi

kewajiban lancar perusahaan. Salah satu alasan mengapa hal ini terjadi adalah

karena

core

bisnis PT Pegadaian (Persero) adalah gadai yaitu memberikan

pinjaman kepada masyarakat sehingga kas yang dimiliki banyak digunakan

untuk pemberian gadai. Tidak memiliki modal yang banyak juga menjadi salah

satu penyebab sedikit nya kas yang dimiliki perusahaan. Manajemen harus

mencari cara agar jumlah kas atau setara kas yang dimiliki perusahaan tidak

terlalu kecil untuk berjaga-jaga apabila ada kewajiban yang harus segera

71

dibayar oleh perusahaan. Salah satu cara untuk menaikkan rasio kas adalah

menaikkan jumlah kas yang dimiliki. Untuk menaikkan jumlah kas ini bisa

dilakukan dengan cara mengatur ulang jangka waktu gadai menjadi lebih

singkat agar pengembalian pinjaman dari nasabah bisa cepat menjadi kas

kembali. Selain itu juga barang jaminan gadai yang telah jatuh tempo agar

segera dilelang sehingga hasil penjualan lelang tersebut dapat menambah

jumlah kas yang dimiliki.

Jadi, kinerja keuangan perusahaan berdasarkan laporan keuangan periode

tahun 2009-2012 bila diukur menggunakan rasio lancar menunjukkan kinerja

keuangan yang sangat sehat. Bila diukur menggunakan rasio kas, kinerja

keuangan perusahaan menunjukkan kinerja yang tidak sehat.

4.7.2 Rasio

Profitabilitas

Berdasarkan Tabel 4.2, rata-rata nilai

ROE

perusahaan periode tahun

2009-2012 adalah sebesar 34.72. Bila diubah dalam skor penilaian maka skor

penilaian rata-rata

ROE

perusahaan periode 2009-2012 adalah 20. Hal tersebut

menunjukkan bahwa kinerja keuangan perusahaan adalah sangat sehat karena

bobot nilai

ROE

suatu perusahaan untuk dapat dikatakan sangat baik adalah

sebesar 20. Skor nilai

ROE

perusahaan tersebut menunjukkan bahwa

manajemen perusahaan mampu mengelola modal sendiri yang dimiliki secara

efisien sehingga dapat memberikan laba yang besar. Jumlah penyertaan modal

dari pemerintah yang sedikit tidak terlalu berpengaruh karena perusahaan

72

menempatkan banyak saldo laba sebagai salah satu pos penyusun modal

sendiri.

Berdasarkan Tabel 4.2, rata-rata nilai

ROI

perusahaan periode tahun

2009-2012 adalah sebesar 15.79. Bila diubah dalam skor penilaian maka skor

penilaian rata-rata

ROI

perusahaan periode 2009-2012 adalah 13.5. Hal tersebut

menunjukkan bahwa kinerja keuangan perusahaan adalah sehat karena bobot

nilai

ROI

suatu perusahaan untuk dapat dikatakan sangat sehat adalah sebesar

15. Skor nilai

ROI

perusahaan tersebut menunjukkan bahwa manajemen

perusahaan cukup efisien dan produktif dalam mengelola aktiva yang dimiliki

untuk dapat menghasilkan laba bagi perusahaan. Walaupun begitu, manajemen

perusahaan diharapkan agar terus mengelola aktiva agar lebih efektif dan

efisien agar pencapaian laba perusahaan semakin meningkat.

Jadi, kinerja keuangan perusahaan berdasarkan laporan keuangan periode

tahun 2009-2012 bila diukur dengan menggunakan

ROE

menunjukkan kinerja

yang sangat sehat. Begitu juga bila diukur dengan

ROI

, kinerja keuangan

perusahaan menunjukkan kinerja yang sehat.

4.7.3 Rasio Akivitas

Berdasarkan Tabel 4.2, rasio aktivitas yang digunakan adalah rasio

total

asset turn over (TATO)

. Rata-rata nilai

total asset turn over

perusahaan periode

tahun 2009-2012 adalah sebesar 25.72. Bila diubah dalam skor penilaian maka

skor penilaian rata-rata

total asset turn over

perusahaan periode 2009-2012

adalah 2. Hal tersebut menunjukkan bahwa kinerja keuangan perusahaan adalah

73

kurang sehat karena bobot nilai

total asset turn over

suatu perusahaan untuk

dapat dikatakan sangat sehat adalah sebesar 5. Lebih dari 80% dari sebagian

besar aktiva perusahaan adalah pinjaman yang diberikan kepada nasabah

dengan jangka waktu 4 bulan. Hal tersebut menjadi salah satu alasan mengapa

nilai perputaran rendah. Membuat produk gadai dengan jangka waktu yang

lebih singkat dapat menjadi salah satu solusi meningkatkan nilai perputaran

aktiva. Selain itu, membuat produk baru diluar

core

bisnis pegadaian yaitu

dengan mengoptimalkan aktiva lainnya seperti tanah, bangunan, kendaraan

guna menghasilkan laba bagi perusahaan juga dapat menjadi solusi untutk

meningkatkan nilai perputaran aktiva. Jadi, kinerja keuangan perusahaan

berdasarkan laporan keuangan periode tahun 2009-2012 bila diukur dengan

menggunakan

total asset turnover

menunjukkan kinerja yang kurang sehat.

Perputaran piutang menunjukkan berapa kali waktu yang diperlukan

perusahaan untuk melakukan penagihan terhadap piutangnya dalam suatu

periode atau juga waktu atau hari yang diperlukan untuk mengubah piutang

menjadi uang kas. Berdasarkan Tabel 4.2, secara keseluruhan rata-rata

perputaran piutang periode 2009-2012 adalah 62.99. Bila diubah dalam skor

penilaian maka skor penilaian rata-rata

collection periods

perusahaan periode

2009-2012 adalah 4,5. Hal tersebut menunjukkan bahwa kinerja keuangan

perusahaan dapat dikatakan sehat karena hampir mencapai nilai maksimal yaitu

5. Hal ini disebabkan karena cukup tingginya jumlah piutang yang diterima

74

perusahaan karena beberapa produk perusahaan penjualannya dilakukan secara

kredit.

Tingkat perputaran persediaan digunakan untuk mengukur kemampuan

perusahaan dalam memutarkan produknya. Selain itu indikator ini juga

digunakan untuk menunjukkan efisiensi pengelolaan persediaan produk yang

dilakukan perusahaan. Berdasarkan Tabel 4.2, secara keseluruhan rata-rata

perputaran persediaan periode 2009-2012 adalah 2,79. Bila diubah dalam skor

penilaian rata-rata perputaran persediaan perusahaan periode 2009-2012 adalah

5. Hal tersebut menunjukkan bahwa kinerja keuangan perusahaan adalah sangat

sehat karena bobot nilai rasio lancar suatu perusahaan untuk dapat dikatakan

sangat sehat adalah sebesar 5. Tingkat perputaran yang semakin tinggi atau

lama hari penyimpanan persediaan yang semakin rendah menunjukkan semakin

efisiennya kegiatan operasi perusahaan karena modal kerja yang tertanam (

idle

money)

dalam persediaan semakin sedikit.

Jadi, kinerja keuangan perusahaan berdasarkan laporan keuangan periode

tahun 2009-2012 bila diukur menggunakan rasio

total asset turn over

menunjukkan kinerja keuangan yang kurang sehat. Bila diukur menggunakan

collection periods

menunjukkan kinerja keuangan yang sehat. Bila diukur

menggunakan perputaran persediaan menunjukkan kinerja keuangan

perusahaan menunjukkan kinerja yang sangat sehat.

75

4.7.4 Rasio

Solvabilitas

Berdasarkan Tabel 4.2, rasio solvabilitas yang digunakan adalah rasio

total modal sendiri terhadap total aktiva. Rata-rata nilai rasio total modal sendiri

terhadap total aktiva perusahaan periode tahun 2009-2012 adalah sebesar 16.26.

Bila diubah dalam skor penilaian maka skor penilaian rata-rata rasio kas

perusahaan periode 2009-2012 adalah 6. Hal tersebut menunjukkan bahwa

kinerja keuangan perusahaan adalah kurang sehat karena bobot nilai rasio total

modal sendiri terhadap total aktiva suatu perusahaan untuk dapat dikatakan

sangat sehat adalah sebesar 10. Skor nilai rasio total modal sendiri terhadap

total aktiva perusahaan tersebut menunjukkan bahwa sebagian besar jumlah

aktiva perusahaan dibiayai dengan modal dari pihak luar yaitu berupa pinjaman

dari debitur. Banyak memiliki pinjaman tidaklah buruk asal tingkat

perolehannya lebih besar dari beban bunga pinjaman. PT Pegadaian (Persero)

merupakan salah satu BUMN. Modal yang dimiliki berasal dari pemerintah.

Jumlah modal yang diberikan pemerintah setiap tahunnya kecil, ini menjadi

salah satu alasan mengapa nilai rasio modal sendiri terhadap total aktiva kecil.

Meningkatkan laba perusahaan bisa menjadi salah satu cara meningkatkan

modal perusahaan. Selain itu juga penghematan pada pos aktiva juga dapat

menjadi salah satu solusi meningkatkan rasio total modal sendiri terhadap total

aktiva . Jadi, kinerja keuangan perusahaan berdasarkan laporan keuangan

periode tahun 2009-2012 bila diukur dengan menggunakan rasio modal sendiri

terhadap total aktiva menunjukkan kinerja yang kurang sehat.

76

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1.

Kinerja keuangan rasio likuiditas berdasarkan laporan keuangan periode

tahun 2009-2012 bila diukur menggunakan rasio lancar menunjukkan

kinerja keuangan yang sangat sehat. Bila diukur menggunakan rasio kas,

kinerja keuangan perusahaan menunjukkan kinerja yang tidak sehat.

2.

Kinerja keuangan profitabilitas berdasarkan laporan keuangan periode

tahun 2009-2012 bila diukur dengan menggunakan

return on equity ratio

menunjukkan kinerja yang sangat sehat. Begitu juga bila diukur dengan

return on investment ratio

, kinerja keuangan perusahaan menunjukkan

kinerja yang sehat.

3.

Kinerja keuangan rasio aktivitas berdasarkan laporan keuangan periode

tahun 2009-2012 bila diukur dengan menggunakan

total asset turnover

menunjukkan kinerja yang kurang sehat. Bila diukur dengan

menggunakan perputaran persediaan menunjukkan kinerja yang sangat

sehat dan

bila diukur dengan menggunakan

collection periods

meenunjukkan kinerja yang sehat.

4.

Kinerja keuangan rasio solvabilitas berdasarkan laporan keuangan

periode tahun 2009-2012 bila diukur dengan menggunakan rasio modal

sendiri terhadap total aktiva menunjukkan kinerja yang kurang sehat.

77

5.2 Saran

1.

Untuk meningkatkan jumlah kas serta meningkatkan jumlah modal

sendiri yang dimiliki oleh perusahaan, disarankan agar manajemen

mengatur ulang jangka waktu gadai yang selama ini 4 bulan (120 hari)

menjadi lebih singkat agar pengembalian pinjaman dari nasabah cepat

menjadi kas kembali. Selain itu juga untuk barang jaminan gadai yang

telah masuk periode lelang agar segera dilakukan penjualan lelang agar

hasil penjualan lelang tersebut bisa menjadi kas.

2.

Perusahaan diharapkan dapat mengelola seluruh sumber daya yang ada

agar keuntungan yang didapat besar sehingga jumlah laba ditahan juga

akan besar. Dengan besarnya laba ditahan maka akan meningkatkan

jumlah modal sendiri yang nantinya akan meningkatkan nilai rasio modal

sendiri terhadap total aktiva.

3.

Membuat produk gadai dengan jangka waktu yang lebih singkat menjadi

salah satu solusi meningkatkan nilai perputaran aktiva. Selain itu,

membuat produk baru diluar

core

bisnis Pegadaian (Gadai dan

Pembiayaan) yaitu dengan mengoptimalkan aktiva lainnya seperti tanah,

bangunan, kendaraan guna menghasilkan laba bagi perusahaan juga

dapat menjadi solusi untuk meningkatkan nilai perputaran aktiva.

4.

Untuk peneliti selanjutnya diharapkan untuk menambah tahun serta

menambahkan peggunaan rasio-rasio keuangan yang lain untuk

78

mengukur kinerja keuangan perusahaan agar hasil analisa yang diperoleh

dapat lebih baik.

79

DAFTAR PUSTAKA

Abdul Halim dan Sarwoko, 2008. Manajemen Keuangan (Dasar-Dasar

Pembelanjaan Perusahaan). Cetakan Ketiga. Yogyakarta BPF. Yogyakarta.

Astuti, Dewi, 2004. Manajemen Keuangan Perusahaan. Cetakan Pertama.

Penerbit : Ghalia Indonesia. Jakarta.

Bastian, Indra. 2006. Akuntansi Sektor Publik : Suatu Pengantar. PT Gelora

Aksara Pratama.

Darsono, 2005. Pedoman Praktis Memahami Laporan Keuangan. Edisi Pertama.

Andi. Yogyakarta.

Harahap, Sofyan Syafrie. 2008. Analisa Kasus Atas Laporan Keuangan. Edisi

Pertama. Raja Grafindo Persada. Jakarta.

IAI (Ikatan Akuntan Indonesia), 2007. Standar Akuntansi Keuangan, Penerbit :

Salemba 4. Jakarta.

Jumingan, 2006. Analisis Laporan Keuangan. Cetakan Pertama. PT Bumi Aksara.

Jakarta.

Kasmir, 2008. Analisis Laporan Keuangan, edisi pertama, cetakan pertama,

Penerbit : Rajawali Pers. Jakarta.

Kementrian BUMN. Surat Keputusan Menteri BUMN No. Kep-100/M-BUMN/2002

Munawir, 2007. Analisis Laporan Keuangan. 1 Ed, cetakan keempat belas, BPFE.

Yogyakarta.

Muslich, Muhammad. 2003. Manajemen Keuangan Modern. Bumi Aksara.

Jakarta.

Natalia, Desy. 2003. Analisis Rasio Likuiditas, Rasio Solvabilitas, dan Rasio

Profitabilitas Untuk Mengukur Kinerja Keuangan Pada PT. KUD Kopta Unit Tambang di Samarinda (2009-2011). Skripsi Universitas Mulawarman

Nawan, Ilham Nugroho Hanung. 2011. Analisis Kinerja Keuangan PT Pos

Indonesia (Persero) Kantor Pos Solo 57100 (2009-2010). Skripsi Universitas Sebelas Maret.

80

Pribadi, Toto. 2008. Deteksi Cepat Kondisi Keuangan : 7 Analisis Rasio

Keuangan. Caetakan I. PPM. Jakarta

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. BPFE.

Yogyakarta.

Rosidin, Ogi Widana. 2011. Analisis Tingkat Kesehatan Keuangan Pada PT

Pelabuhan Indonesia IV (Persero) Cabang Samarinda. Skripsi Universitas Mulawarman.

Sawir, 2005. Analisa Kinerja Keuangan dan Perencanaan Keuangan. PT

Gramedia. Jakarta.

Senhati, 2008. Analisis Rasio Likuiditas dan Profitabilitas pada PT. Graha

Sarana Duta di Makassar (2005-2007). Skripsi STIE LPI Makassar.

Sutrisno, 2008, Manajemen Keuangan, Teori, Konsep dan Aplikasi, edisi pertama,

cetakan ketiga. Ekonesia. Yogyakarta.

Sutrisno, 2009. Manajemen Keuangan Teori Konsep dan Aplikasi. Catatan

Ketujuh. Ekonisia. Yogyakarta.

Syamsudin, Lukman. 2007. Manajemen Keuangan Perusahaan : Konsep Aplikasi

Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. PT : Raja Grafindo Persada. Jakarta.

Theresia, Christie. Analisis Rasio Likuiditas, Solvabilitas, dan Rentabilitas pada

PT Kalbe Farma.

Warsono, 2003. Manajemen Keuangan Buku I. Edisi Ketiga. Bayumedia. Malang.

Wijaya Tunggal, Amin. 1996. Kamus Akuntansi. Rineka Cipta. Jakarta.

81

Lampiran I. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2009

Nilai Skor Rasio Kinerja

1 ROE Laba Setelah Pajak

Laba Bersih 798,195,518,921 Laba Penjualan Aset Tetap 583,803,400

Laba Setelah Pajak 797,611,715,521

Modal Sendiri 2,539,458,128,255

31.41% 20

2 ROI EBIT

Laba Sebelum Pajak 1,116,247,071,559 Bunga dan Provisi 1,347,960,331,708 Laba Penjualan Aset Tetap 583,803,400

EBIT 2,463,623,599,867

Penyusutan Aset Tetap 52,130,492,608

EBIT + Penyusutan Aset Tetap 2,515,754,092,475

Total Aktiva 15,859,464,128,255

15.86% 13.5

3 Cash Ratio Kas dan Bank 267,988,501,964

Hutang Lancar 9,842,086,469,647

2.72% 0

4 Current Ratio Aktiva Lancar 15,306,560,584,034

Hutang Lancar 9,842,086,469,647

155.52% 5

5 Collection Period Piutang Usaha 698,818,195,023

Pendapatan Usaha 4,036,386,891,017

63.19 4.5

6 Perputaran Persediaan Persediaan 51,649,546,698

Pendapatan Usaha 4,036,386,891,017

4.67 5

Cash Ratio = (K+B) : HL) x 100%

Current Ratio = (AL : HL) x 100%

Collection Periods = (PiU : PU) x 365 hari

Perputaran Persediaan = (P : PU) x 365 ROE = (LSP : MS) x 100%

ROI = ((EBIT+PAT) : TA) x 100%

No Keterangan Komponen Tahun 2009

Jumlah

7Total Asset Turn Over Total Pendapatan

(TATO) Pendapatan Usaha 4,036,386,891,017 Pendapatan Lain-Lain 29,208,429,706 Laba Penjualan Aset Tetap 583,803,400

Total Pendapatan 4,065,011,517,323

Total Aktiva 15,859,464,128,255

25.63% 2

8 Rasio Modal Sendiri Total Modal Sendiri 2,539,458,187,133

Terhadap Total Aktiva Total Aktiva 15,859,464,128,255

16.01% 6

Total Asset Turn Over = (TP : TA) x 100%

82

Lampiran I. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2009

Skor

Nilai Skor Maksimal

Rasio Kinerja KepMen

1ROE 31,41% 20 20 Sangat Baik

2ROI 15,86% 13,5 15 Baik

3Cash Ratio 2,72% 0 5 Tidak Baik

4Current Ratio 155,52% 5 5 Sangat Baik

5Collection Periods 63.19 hari 4,5 5 Baik

6 Perputaran Persediaan 4.67 hari 5 5 Sangat Baik

7 Total Asset Turn Over (TATO) 25,63% 2 5 Kurang Baik

8 Rasio Modal Sendiri Terhadap Total Aktiva 16,01% 6 10 Kurang Baik

56 80

A

Kategori

Kategori Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2009

Keterangan No

2009

Total Nilai PT Pegadaian (Persero) Tahun 2009

Rasio Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2009 = Total Nilai : 70%

83

Lampiran II. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2010

Nilai Skor Rasio Kinerja

1ROE Laba Setelah Pajak

Laba Bersih 1,179,788,385,692 Laba Penjualan Aset Tetap 134,523,087

Laba Setelah Pajak 1,179,922,908,779

Modal Sendiri 3,296,202,947,825

35.80% 20

2ROI EBIT

Laba Sebelum Pajak 1,616,726,799,654 Bunga dan Provisi 1,573,453,742,911 Laba Penjualan Aset Tetap 134,523,087

EBIT 3,190,315,065,652

Penyusutan Aset Tetap 79,859,739,674

EBIT + Penyusutan Aset Tetap 3,270,174,805,326

Total Aktiva 20,283,042,842,726

16.12% 13.5

3Cash Ratio Kas dan Bank 357,072,324,281

Hutang Lancar 13,845,159,783,249

2.58% 0

4Current Ratio Aktiva Lancar 19,621,785,026,807

Hutang Lancar 13,845,159,783,249

141.72% 5

5Collection Period Piutang Usaha 916,447,432,973

Pendapatan Usaha 5,378,292,906,586

62.20 4.5

6 Perputaran Persediaan Persediaan 48,904,163,073

Pendapatan Usaha 5,378,292,906,586

3.32 5

Cash Ratio = (K+B) : HL) x 100%

Current Ratio = (AL : HL) x 100%

Collection Periods = (PiU : PU) x 365

Perputaran Persediaan = (P : PU) x 365 ROE = (LSP : MS) x 100%

ROI = ((EBIT+PAT) : TA) x 100%

No Keterangan Komponen Tahun 2010

Jumlah

7Total Asset Turn Over Total Pendapatan

(TATO) Pendapatan Usaha 5,378,292,906,586

Pendapatan Lain-Lain 66,218,947,447

Laba Penjualan Aset Tetap 134,523,087

Total Pendapatan 5,444,646,377,120

Total Aktiva 20,283,042,842,726

26.84% 2.5

8 Rasio Modal Sendiri Total Modal Sendiri 3,296,202,947,825

Terhadap Total Aktiva Total Aktiva 20,283,042,842,726

16.25% 6

Total Asset Turn Over = (TP : TA) x 100%

84

Lampiran II. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2010

Skor

Nilai Skor Maksimal

Rasio Kinerja KepMen

1ROE 35,80% 20 20 Sangat Baik

2ROI 16,12% 13,5 15 Baik

3Cash Ratio 2,58% 0 5 Tidak Baik

4Current Ratio 141,72% 5 5 Sangat Baik

5Collection Periods 62.2 hari 4,5 5 Baik

6 Perputaran Persediaan 3.32 hari 5 5 Sangat Baik

7 Total Asset Turn Over (TATO) 26,84% 2,5 5 Kurang Baik

8 Rasio Modal Sendiri Terhadap Total Aktiva 16,25% 6 10 Kurang Baik

56,5 81

AA

Kategori

Kategori Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2010

Keterangan No

2010

Total Nilai PT Pegadaian (Persero) Tahun 2010

Rasio Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2010 = Total Nilai : 70%

85

Lampiran III. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2011

Nilai Skor

Rasio Kinerja

1ROE Laba Setelah Pajak

Laba Bersih 1,476,235,286,928

Laba Penjualan Aset Tetap 179,520,506

Laba Setelah Pajak 1,476,055,766,422

Modal Sendiri 4,076,363,090,622

36.21% 20

2ROI EBIT

Laba Sebelum Pajak 2,002,251,590,714

Bunga dan Provisi 1,842,906,719,748

Laba Penjualan Aset Tetap 179,520,506

EBIT 3,844,978,789,956

Penyusutan Aset Tetap 89,569,819,086 EBIT + Penyusutan Aset Tetap 3,934,548,609,042

Total Aktiva 26,219,352,956,584

15.01% 13.5

3Cash Ratio Kas dan Bank 459,112,641,756

Hutang Lancar 17,869,388,246,994

2.57% 0

4Current Ratio Aktiva Lancar 25,537,221,194,712

Hutang Lancar 17,869,388,246,994

142.91% 5

5Collection Period Piutang Usaha 1,197,665,961,512

Pendapatan Usaha 6,600,927,966,486

66.23 4.5

6 Perputaran Persediaan Persediaan 30,602,405,764

Pendapatan Usaha 6,600,927,966,486

1.69 5

Cash Ratio = (K+B) : HL) x 100%

Current Ratio = (AL : HL) x 100%

Collection Periods = (PiU : PU) x 365

Perputaran Persediaan = (P : PU) x 365 ROE = (LSP : MS) x 100%

ROI = ((EBIT+PAT) : TA) x 100%

No Keterangan Komponen Tahun 2011

Jumlah

7Total Asset Turn Over Total Pendapatan

(TATO) Pendapatan Usaha 6,600,927,966,486

Pendapatan Lain-Lain 75,592,358,839

Laba Penjualan Aset Tetap 134,523,087

Total Pendapatan 6,676,654,848,412

Total Aktiva 28,219,352,956,584

23.66% 2

8 Rasio Modal Sendiri Total Modal Sendiri 4,076,363,090,622

Terhadap Total Aktiva Total Aktiva 28,219,352,958,584

14.45% 6

Total Asset Turn Over = (TP : TA) x 100%

86

Lampiran III. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2011

Skor

Nilai Skor Maksimal

Rasio Kinerja KepMen

1ROE 36,21% 20 20 Sangat Baik

2ROI 15,01% 13,5 15 Baik

3Cash Ratio 2,57% 0 5 Tidak Baik

4Current Ratio 142,91% 5 5 Sangat Baik

5Collection Periods 66.23 hari 4,5 5 Baik

6 Perputaran Persediaan 1.69 hari 5 5 Sangat Baik

7 Total Asset Turn Over (TATO) 23,66% 2 5 Kurang Baik

8 Rasio Modal Sendiri Terhadap Total Aktiva 14,45% 6 10 Kurang Baik

56 80

A

Kategori

Kategori Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2011

Keterangan No

2011

Total Nilai PT Pegadaian (Persero) Tahun 2011

Rasio Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2011 = Total Nilai : 70%

87

Lampiran IV. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2012

Nilai Skor

Rasio Kinerja

1ROE Laba Setelah Pajak

Laba Bersih 1,904,822,565,902

Laba Penjualan Aset Tetap 13,276,627

Laba Setelah Pajak 1,904,809,289,275

Modal Sendiri 5,371,884,488,525

35.46% 20

2ROI EBIT

Laba Sebelum Pajak 2,577,445,346,104

Bunga dan Provisi 2,072,564,502,083

Laba Penjualan Aset Tetap 13,276,627

EBIT 4,649,996,571,560

Penyusutan Aset Tetap 84,753,627,576 EBIT + Penyusutan Aset Tetap 4,734,750,199,136

Total Aktiva 29,311,898,012,567

16.15% 13.5

3Cash Ratio Kas dan Bank 647,155,058,012

Hutang Lancar 18,720,492,208,323

3.46% 0

4Current Ratio Aktiva Lancar 28,548,901,879,167

Hutang Lancar 18,720,492,208,323

152.50% 5

5Collection Period Piutang Usaha 1,276,604,131,910

Pendapatan Usaha 7,724,569,543,708

60.32 4.5

6 Perputaran Persediaan Persediaan 30,794,362,329

Pendapatan Usaha 7,724,569,543,708

1.46 5

No Keterangan Komponen Tahun 2012

Jumlah

Cash Ratio = (K+B) : HL) x 100%

Current Ratio = (AL : HL) x 100%

Collection Periods = (PiU : PU) x 365

Perputaran Persediaan = (P : PU) x 365 ROE = (LSP : MS) x 100%

ROI = ((EBIT+PAT) : TA) x 100%

7Total Asset Turn Over Total Pendapatan

(TATO) Pendapatan Usaha 7,724,569,543,708

Pendapatan Lain-Lain 119,745,432,260

Laba Penjualan Aset Tetap 13,276,627

Total Pendapatan 7,844,301,699,341

Total Aktiva 29,311,898,012,567

26.76% 2.5

8 Rasio Modal Sendiri Total Modal Sendiri 5,371,884,488,525

Terhadap Total Aktiva Total Aktiva 29,311,898,012,567

18.33% 6

Total Asset Turn Over = (TP : TA) x 100%

88

Lampiran IV. Perhitungan Penilaian Kinerja Aspek Keuangan Tahun 2012

Skor

Nilai Skor Maksimal

Rasio Kinerja KepMen

1ROE 35,46% 20 20 Sangat Baik

2ROI 16,15% 13,5 15 Baik

3Cash Ratio 3,46% 0 5 Tidak Baik

4Current Ratio 152,50% 5 5 Sangat Baik

5Collection Periods 60.32 hari 4,5 5 Baik

6 Perputaran Persediaan 1.46 hari 5 5 Sangat Baik

7 Total Asset Turn Over (TATO) 26,76% 2,5 5 Kurang Baik

8 Rasio Modal Sendiri Terhadap Total Aktiva 18,33% 6 10 Kurang Baik

56,5 81

AA

Kategori

Kategori Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2012

Keterangan No

2012

Total Nilai PT Pegadaian (Persero) Tahun 2012

Rasio Tingkat Kesehatan PT Pegadaian (Persero) Tahun 2012 = Total Nilai : 70%

Sumber : Penelitian 2014

KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA

NOMOR : KEP-100/MBU/2002

TENTANG

PENILAIAN TINGKAT KESEHATAN

BADAN USAHA MILIK NEGARA

MENTERI BADAN USAHA MILIK NEGARA

Menimbang : a. bahwa perkembangan dunia usaha dalam situasi perekonomian yang semakin terbuka perlu dilandasi dengan sarana dan sistem penilaian kerja yang dapat mendorong perusahaan ke arah peningkatan efisiensi dan daya saing;

b. bahwa dengan Keputusan Menteri Keuangan Nomor 198/KMK.016/1998 dan Keputusan Menteri Negara Pendayagunaan Badan Usaha Milik Negara/Kepala Badan Pembinaan Badan Usaha Milik Negara Nomor Kep.215/M- BUMN/1999 telah ditetapkan ketentuan tentang penilaian tingkat kesehatan/penilaian tingkat kinerja Badan Usaha Milik Negara;

c. bahwa dengan dialihkannya kedudukan, tugas dan wewenang Menteri BUMN pada Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM), dan Perusahaan Jawatan (PERJAN) kepada Menteri Badan Usaha Milik Negara, maka dipandang perlu meninjau kembali keputusan sebagaimana tersebut pada huruf b, khususnya Keputusan Menteri Keuangan Nomor 198/KMK.016/1998.

d. bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a, b, dan c, perlu ditetapkan Keputusan Menteri Badan Usaha Milik Negara tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara.

Mengingat : 1. Undang-Undang Nomor 9 Tahun 1969 tentang Penetapan Peraturan Pemerintah Pengganti Undang- Undang Nomor 1 Tahun 1969 (Lembaran Negara Tahun 1969 Nomor 16; Tambahan Lembaran Negara Nomor 2890) tentang Bentuk-Bentuk Usaha Negara menjadi Undang-Undang (Lembaran Negara Tahun 1969 Nomor 40, Tambahan Lembaran Negara Nomor 3587);

2. Undang-Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas (Lembaran Negara Tahun 1995 Nomor 13, Tambahan Lembaran Negara Nomor 3587); 3. Peraturan Pemerintah Nomor 12 Tahun 1998 tentang Perusahaan Perseroan

(PERSERO) (Lembaran Negara Tahun 1998 Nomor 15, Tambahan Lembaran Negara Nomor 3731) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 45 Tahun 2001 (Lembaran Negara Tahun 2001 Nomor 68, Tambahan Lembaran Negara Nomor 4101);

4. Peraturan Pemerintah Nomor 13 Tahun 1998 tentang Perusahaan Umum (PERUM) (Lembaran Negara Tahun 1998 Nomor 16, Tambahan Lembaran Negara Nomor 3732);

5. Peraturan Pemerintah Nomor 6 Tahun 2000 tentang Perusahaan Jawatan (PERJAN) (Lembaran Negara Tahun 2000 Nomor 12, Tambahan Lembaran Negara Nomor 3928);

6. Peraturan Pemerintah Nomor 64 Tahun 2001 tentang Pengalihan Kedudukan, Tugas dan Kewenangan Menteri Keuangan pada Perusahaan Perseroan

(PERSERO), Perusahaan Umum (PERUM) dan Perusahaan Jawatan (PERJAN) kepada Menteri Negara Badan Usaha Milik Negara (Lembaran Negara Tahun 2001 Nomor 117, Tambahan Lembaran Negara Nomor 4137);

MEMUTUSKAN :

Menetapkan : KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA TENTANG PENILAIAN TINGKAT KESEHATAN BADAN USAHA MILIK NEGARA.

BAB I KETENTUAN UMUM

Pasal 1

Dalam Keputusan ini, yang dimaksud dengan:

1. Badan Usaha Milik Negara, yang selanjutnya dalam Keputusan ini disingkat BUMN, adalah Perusahaan Perseroan (PERSERO) sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 12 Tahun 1998 dan Perusahaan Umum (PERUM) sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 13 Tahun 1998.

2. Anak Perusahaan BUMN adalah Perusahaan berbentuk Perseroan Terbatas yang sekurang-kurangnya 51% sahamnya dimiliki oleh BUMN.

Pasal 2

1) Penilaian Tingkat Kesehatan BUMN berlaku bagi seluruh BUMN non jasa keuangan maupun BUMN jasa keuangan kecuali Persero Terbuka dan BUMN yang dibentuk dengan Undang-undang tersendiri.

2) BUMN non jasa keuangan adalah BUMN yang bergerak dibidang infrastruktur dan non infrastruktur sebagaimana pada lampiran I.

3) BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang usaha perbankan, asuransi, jasa pembiayaan dan jasa penjaminan.

BAB II

PENILAIAN TINGKAT KESEHATAN Pasal 3

(1) Penilaian Tingkat Kesehatan BUMN digolongkan menjadi : a. SEHAT, yang terdiri dari :

AAA apabila total (TS) lebih besar dari 95 AA apabila 80 <TS< =95

A apabila 65 <TS<= 80

b. KURANG SEHAT, yang terdiri dari : BBB apabila 50 <TS< =65

BB apabila 40 <TS< =50 B apabila 30 <TS< =40 c. TIDAK SEHAT, yang terdiri dari :

CCC apabila 20 <TS< =30 CC apabila 10 <TS< =20 C apabila TS< =10

(2) Tingkat Kesehatan BUMN ditetapkan berdasarkan penilaian terhadap kinerja Perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian :

a. Aspek Keuangan. b. Aspek Operasional. c. Aspek Administrasi.

(3) Penilaian Tingkat Kesehatan BUMN sesuai keputusan ini hanya diterapkan bagi BUMN apabila hasil pemeriksaan akuntan terhadap perhitungan keuangan tahunan perusahaan yang bersangkutan dinyatakan dengan kualifikasi “Wajar Tanpa Pengecualian” atau kualifikasi “Wajar Dengan Pengecualian” dari akuntan publik atau Badan Pengawas Keuangan dan Pembangunan.

(4) Penilaian Tingkat Kesehatan BUMN ditetapkan setiap tahun dalam pengesahan laporan tahunan oleh Rapat Umum Pemegang Saham atau Menteri BUMN untuk Perusahaan Umum (PERUM).

BAB III

BADAN USAHA MILIK NEGARA NON JASA KEUANGAN Pasal 4

(1) Penilaian Tingkat Kesehatan BUMN yang bergerak dibidang non jasa keuangan dibedakan antara BUMN yang bergerak dalam bidang infrastruktur selanjutnya disebut BUMN INFRASTRUKTUR dan BUMN yang bergerak dalam bidang non infrastruktur yang selanjutnya disebut BUMN NON INFRASTRUKTUR dengan pengelompokan sebagaimana pada lampiran I. (2) Perubahan pengelompokan BUMN dalam kategori BUMN INFRASTRUKTUR dan BUMN

NON INFRASTRUKTUR sebagaimana dimaksud dalam ayat (1) ditetapkan oleh Menteri Badan Usaha Milik Negara.

Pasal 5

(1) BUMN INFRASTRUKTUR adalah BUMN yang kegiatannya menyediakan barang dan jasa untuk kepentingan masyarakat luas, yang bidang usahanya meliputi :

a. Pembangkitan, transmisi atau pendistribusian tenaga listrik.

b. Pengadaan dan atau pengoperasian sarana pendukung pelayanan angkutan barang atau penumpang baik laut, udara atau kereta api.

c. Jalan dan jembatan tol, dermaga, pelabuhan laut atau sungai atau danau, lapangan terbang dan bandara.

d. Bendungan dan irigasi.

(2) Penambahan atau pengurangan bidang-bidang atau jenis-jenis kegiatan untuk menentukan kriteria BUMN INFRASTRUKTUR sebagaimana dimaksud dalam ayat (1) ditetapkan oleh Menteri Badan Usaha Milik Negara.

(3) BUMN NON INFRASTRUKTUR adalah BUMN yang bidang usahanya diluar bidang usaha sebagaimana dimaksud dalam ayat (1).

Pasal 6

Indikator Penilaian Aspek Keuangan, Aspek Operasional, Aspek Administrasi BUMN yang bergerak di bidang usaha non jasa keuangan sebagaimana terdapat dalam Tata Cara Penilaian Tingkat Kesehatan BUMN non jasa keuangan (Lampiran II).

BAB IV

BADAN USAHA MILIK NEGARA JASA KEUANGAN Pasal 7

Penilaian tingkat kesehatan BUMN jasa keuangan dibedakan antara BUMN yang bergerak dalam bidang usaha perbankan, asuransi, jasa pembiayaan dan jasa penjaminan.

Pasal 8

Pengelompokan BUMN yang bergerak dalam bidang usaha jasa keuangan dan indikator penilaian Hasil penilaian Aspek Keuangan, Aspek Operasional, Aspek Administrasi ditetapkan dengan Keputusan Menteri BUMN tersendiri.

BAB V

KETENTUAN PENUTUP Pasal 9

BUMN wajib menerapkan penilaian Tingkat Kesehatan BUMN berdasarkan keputusan ini kepada Anak Perusahaan BUMN sesuai dengan bidang usaha Anak Perusahaan BUMN yang bersangkutan.

Pasal 10

Dengan berlakunya Keputusan ini, maka:

1. Keputusan Menteri Keuangan Nomor 198/KMK.016/1998 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara ;

2. Keputusan Menteri Negara Pendayagunaan Badan Usaha Milik Negara/Kepala Badan Pembinaan Badan Usaha Milik Negara Nomor Kep.215/M- BUMN/1999 tentang Penilaian Tingkat Kinerja Badan Usaha Milik Negara,

dinyatakan tidak berlaku.

Pasal 11

Keputusan ini mulai berlaku untuk penilaian Tingkat Kesehatan BUMN tahun buku 2002.

Agar setiap orang mengetahuinya, memerintahkan pengumuman Keputusan ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta pada tanggal : 04 Juni 2002

MENTERI BADAN USAHA MILIK NEGARA

t t d

LAKSAMANA SUKARDI

Salinan sesuai dengan aslinya,

Kepala Biro Hukum

ttd dan cap

Victor Hutapea

I. SEKTOR INDUSTRI DAN PERDAGANGAN

Bidang Industri Pupuk dan Semen

1. PT Pupuk Sriwidjaja 2. PT Asean Aceh Fertilizer 3. PT Semen Baturaja 4. PT Semen Kupang Bidang Niaga 5. PT Dharma Niaga 6. PT Pantja Niaga 7. PT Cipta Niaga 8. PT Sarinah

Bidang Industri Farmasi dan Aneka Industri

1. PT Bhanda Ghara Reksa 2. PT Berdikari 3. PT Indo Farma 4. PT Kimia Farma 5. PT Bio Farma

6. PT Rajawali Nusantara Indonesia 7. PT Garam

8. PT Industri Gelas 9. PT Industri Soda Indonesia 10. PT Sandang Nusantara 11. PT Cambrics Primisima

Bidang Pertambangan dan Energi

1. PT Sarana Karya 2. PT Batubara Bukit Asam 3. PT Konservasi Energi Abadi 4. PT Batan Tehnologi 5. PT Perusahaan Gas Negara

Bidang Kertas, Percetakan dan Penerbitan

1. PT Kertas Leces 2. PT Kertas Kraft Aceh

SALINAN TABEL KELOMPOK BUMN

INFRA STRUKTUR DAN NON INFRA STRUKTUR

Lampiran I : 1/4 Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 Tanggal : 04 Juni 2002

TABEL KELOMPOK BUMN

INFRA STRUKTUR DAN NON INFRA STRUKTUR

Lampiran I : 2/4 Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 Tanggal : 04 Juni 2002

No. BUMN INFRA STRUKTUR BUMN NON INFRA STRUKTUR Bidang Industri Strategis

1. PT Dirgantara Indonesia 2. PT DAHANA 3. PT Barata Indonesia 4. PT Boma Bisma Indra 5. PT Krakatau Steel 6. PT Industri Kereta Api

7. PT Industri Telekomunikasi Indonesia 8. PT Len Industri

Bidang Kawasan Industri

1. PT Kawasan Berikat Nusantara 2. PT Kawasan Industri Makasar 3. PT Kawasan Industri Medan 4. PT Kawasan Industri Wijaya 5. PT PDI Batam

Bidang Konstruksi Bangunan

1. PT Nindya Karya 2. PT Wijaya Karya 3. PT Waskita Karya 4. PT Adhi Karya 5. PT Brantas Abipraya 6. PT Hutama Karya 7. PT Istaka Karya 8. PT Pembangunan Perumahan

Bidang Konsultan Konstruksi

1. PT Bina Karya 2. PT Indah Karya 3. PT Indra Karya 4. PT Virama Karya 5. PT Yodya Karya

Bidang Penunjang Konstruksi dan Jalan Tol

1. PT Amarta Karya

2. PT Dok Perkapalan Kodja Bahari 3. PT Dok dan Perkapalan Surabaya

II. SEKTOR KAWASAN INDUSTRI JASA KONSTRUKSI DAN KONSULTAN KONSTRUKSI

Bidang Prasarana Perhubungan Laut

1. PT Pelabuhan Indonesia I 2. PT Pelabuhan Indonesia II 3. PT Pelabuhan Indonesia III 4. PT Pelabuhan Indonesia IV 5. PT Rukindo

6. PT Varuna Tirta Prakasya

Bidang Prasarana Perhubungan Udara

1. PT Angkasa Pura I 2. PT Angkasa Pura II

Bidang Sarana Perhubungan

1. PT Pelayaran Djakarta Lloyd 1. PT Pelayaran Nasional Indonesia 2. PT Angkutan Sungai, Danau dan Penyeberangan 2. PT Garuda Indonesia

3. PT Pelayaran Bahtera Adiguna 3. PT Merpati Airlines 4. PT Kereta Api Indonesia

Bidang Pos

1. PT Pos Indonesia

Bidang Pariwisata

1. PT Hotel Indonesia dan Natour 2. PT Pengembangan Pariwisata Bali

3. PT TWC Borobudur, Prambanan & Ratu Boko

Bidang Penyiaran

1. PT Televisi Republik Indonesia

Bidang Perkebunan

1. PT Perkebunan Nusantara I 2. PT Perkebunan Nusantara II 3. PT Perkebunan Nusantara III 4. PT Perkebunan Nusantara IV 5. PT Perkebunan Nusantara V 6. PT Perkebunan Nusantara VI 7. PT Perkebunan Nusantara VII 8. PT Perkebunan Nusantara VIII

TABEL KELOMPOK BUMN

INFRA STRUKTUR DAN NON INFRA STRUKTUR

Lampiran I : 3/4 Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 Tanggal : 04 Juni 2002

No. BUMN INFRA STRUKTUR BUMN NON INFRA STRUKTUR III. SEKTOR PERHUBUNGAN,

TELEKOMUNIKASI DAN PARIWISATA

IV. SEKTOR PERTANIAN, PERKEBUNAN KEHUTANAN PERDAGANGAN

10. PT Perkebunan Nusantara X 11. PT Perkebunan Nusantara XI 12. PT Perkebunan Nusantara XII 13. PT Perkebunan Nusantara XIII 14. PT Perkebunan Nusantara XIV Bidang Perikanan

1. PT Usaha Mina

2. PT Perikanan Samodra Besar 3. PT Tirta Raya Mina 4. PT Perikani Bidang Pertanian 1. PT Pertani 2. PT Sang Hyang Seri Bidang Kehutanan 1. PT Inhutani I 2. PT Inhutani II 3. PT Inhutani III 4. PT Inhutani IV 5. PT Perhutani 1. Perum Perumnas

2. Perum Jasa Tirta I 3. Perum Jasa Tirta II

4. Perum Prasarana Perikanan Samodra Besar 5. Perum PPD

6. Perum Damri

1. Perum Percetakan Negara RI 2. Perum Sarana Pengembangan Usaha 3. Perum Peruri

4. Perum Pegadaian 5. Perum PFN TABEL KELOMPOK BUMN

INFRA STRUKTUR DAN NON INFRA STRUKTUR

Lampiran I : 4/4 Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 Tanggal : 04 Juni 2002

No. BUMN INFRA STRUKTUR BUMN NON INFRA STRUKTUR

Salinan sesuai dengan aslinya, MENTERI BADAN USAHA MILIK NEGARA Kepala Biro Hukum

ttd ttd

SALINAN

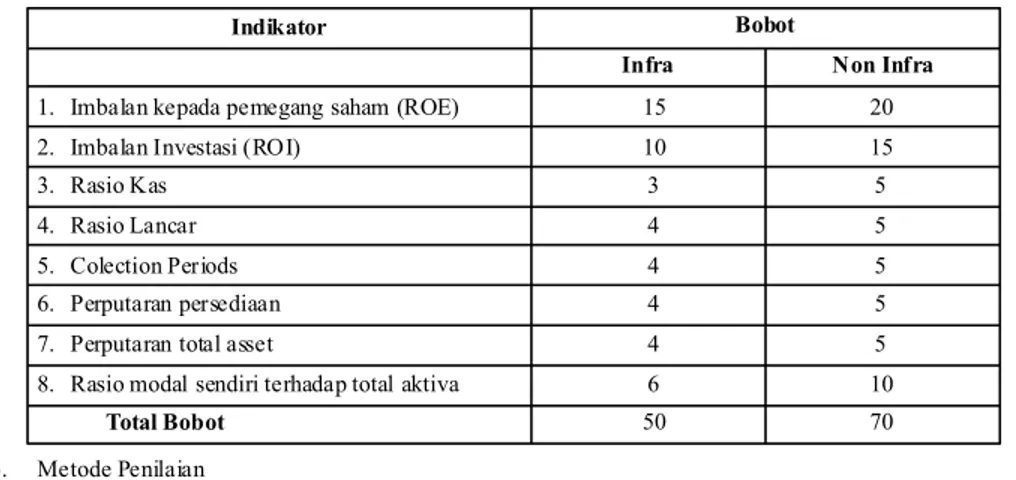

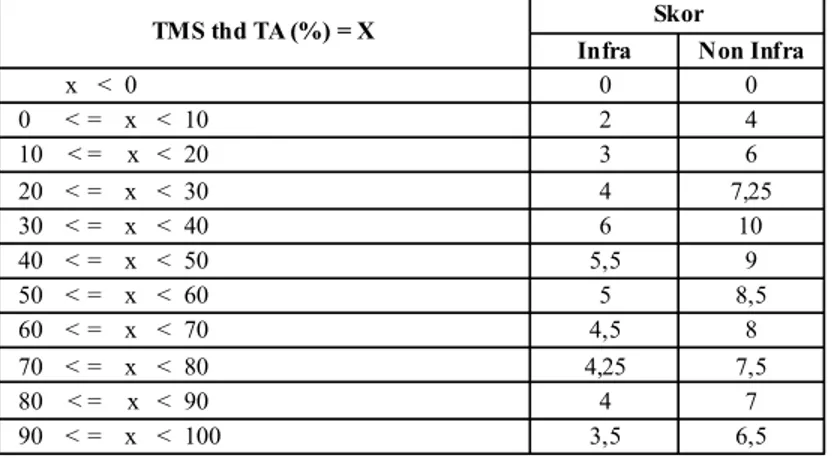

TATA CARA PENILAIAN TINGKAT KESEHATAN BUMN NON JASA KEUANGAN I. ASPEK KEUANGAN

1. Total bobot

- BUMN INFRA STRUKTUR (Infra) 50 - BUMN NON INFRA STRUKTUR (Non infra) 70 2. Indikator yang dinilai dan masing-masing bobotnya.

Dalam penilaian aspek keuangan ini, indikator yang dinilai dan masing-masing bobotnya adalah seperti pada tabel 1 dibawah ini :

Tabel 1 : Daftar indikator dan bobot aspek keuangan

3. Metode Penilaian

a. Imbalan kepada pemegang saham/Return On Equity (ROE)

Rumus:

ROE : Laba setelah Pajak x 100% Modal Sendiri

Definisi :

- Laba setelah Pajak adalah Laba setelah Pajak dikurangi dengan laba hasil penjualan dari : • Aktiva tetap

• Aktiva Non Produktif

Lampiran II : 1/18 Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 Tanggal : 04 Juni 2002

1. Imbalan kepada pemegang saham (ROE) 15 20

2. Imbalan Investasi (ROI) 10 15

3. Rasio Kas 3 5

4. Rasio Lancar 4 5

5. Colection Periods 4 5

6. Perputaran persediaan 4 5

7. Perputaran total asset 4 5

8. Rasio modal sendiri terhadap total aktiva 6 10

Total Bobot 50 70

Indikator Bobot