Perencanaan

Penganggaran Daerah

Amirudin

Hal-hal yang perlu diketahui

1. Urgensi Perencanaan anggaran?

2. Peraturan apa saja yang terkait?

3. Siapa saja aktor kunci yang terlibat penyusunan

anggaran?

4. Siklus anggaran dan Dokumen yang

dirujuk/dihasilkan

5. Instrumen check list baik tdknya rancangan

anggaran?

Pertama

Urgensi perencanaan

anggaran

PENINGKATAN KESEJAHTERAAN RAKYAT Kewajiban Daerah Pasal 22 UU 32/2004 ttg Pemerintahan Daerah Merupakan Tujuan Pembentukan NKRI UUD ‘45 Kewajiban Kepala Daerah Pasal 27 UU 32/2004 ttg Pemerintahan Daerah Kewajiban Anggota DPRD Pasal 45 UU 32/2004 ttg Pemerintahan DaerahApa yang seharusnya TERWUJUD di Tiap Akhir

Tahun Anggaran?

5

APBD

MARK-UP :

Pendapatan/Penerimaan

Anggaran Belanja cenderung ditetapkan lebih tinggi

Anggaran Pendapatan cenderung ditetapkan lebih rendah

Permasalahan umum dalam perencanaan anggaran:

Belanja/Pengeluaran

MARK-DOWN :

•Eksekutif:jumlah PAD

sedikit, pajak dan retribusi kecil

•Legislatif:masih banyak

sumber-sumber pendapatan yg belum dioptimalisasi

Terjadi penggelembungan nilai belanja di atas perkiraan yang sewajarnya (sebenarnya)

Alan Lakein:

“Failing to plan is planning to fail”Kegagalan dalam membuat rencana berarti merencanakan kegagalan. 6 Kegagalan dalam perencanaan APBD merencanakan kegagalan merencanakan kegagalan

Daerah tersebut utk Mewujudkan kewajiban

=

PENINGKATAN KESEJAHTERAAN

Kedua

Peraturan yang Melandasinya

Dasar hukum

1. UU No.32/2004 tentang Pemerintahan Daerah

2. UU No.33/2004 tentang Perimbangan Keuangan Pusat & Daerah

3. UU No.17/2003 tentang Keuangan Negara

4. UU No.25/2004 tentang Sistem Perencanaan Pembangunan Nasional

5. PP No. 58/2005 tentang Pengelolaan Keuangan Daerah 6. Permendagri No. 13/ 2006 tentang Pedoman Pengelolaan

Keuangan Daerah sebagaimana telah diubah dengan Permendagri No 59 Tahun 2007

7. Permendagri No 54/ 2010 Pelaksanaan Peraturan

Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tatacara Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah

Ketiga

Aktor kunci yang terlibat

penyusunan anggaran

Siapa saja aktor kunci yang terlibat?

PEMERINTAHAN DAERAH

PEMDA

DPRD

APBD

SETWAN EKSEKUTIF LEGISLATIF AUDITOR MASYARAKATPihak Eksekutif :

1. Kepala Daerah (Gubernur/Bupati/Walikota)

Sebagai pengambil keputusan utama dalam

menentukan kegiatan dan pelayanan publik.

Kepala Daerah harus segera menyusun RPJMD

dan palinglambat ditetapkan 6 bulan stlh terpilih

dan renstra ditetapkan 1 bln stlh RPJMD.

Sekretaris Daerah: sebagai Ketua Panitia

Anggaran eksekutif (TAPD), menyampaikan

Dokumen Kebijakan Umum Anggaran (KUA)

ke DPRD

1. Tim Panitia Angaran Eksekutif (SKPD, Bappeda,

Keuangan/BPKD, Bagian Adpem): menyusun RKPD,

KUA , mengkompilasi RKA SKPD menjadi Draft APBD

•

Satuan Kerja Perangkat Daerah (SKPD)/Dinas

Instansi; sebagai pengguna anggaran bertugas untuk

menyusun dan melaksanakan kegiatan berikut

anggarannya.

•

Badan perencanaan daerah (BAPPEDA), sebagai

penanggungjawab proses perencanaan daerah dan

sekaligus menyiapkan dan menyusun berbagai

dokumen rencana

•

Badan Pengelola Keuangan Daerah (BPKD)/Bagian

Keuangan; sebagai penanggungjawab proses

penganggaran

Pihak Legislatif (DPRD) :

•

Badan Anggaran DPRD (Banggar DPRD); terdiri dari

beberapa anggota DPRD (15 – 21 Org) dari berbagai

Komisi dan Fraksi di DPRD, Ketuanya

ex officio

Ketua

DPRD; bertugas melakukan pembahasan KUA, Draft

RASK/RKA-SKPD dan draft APBD

•

Komisi; alat kelengkapan DPRD untuk memperlancar

tugas-tugas DPRD dalam bidang Pemerintahan,

perekonomian dan pembangunan, keuangan dan

investasi daerah, sebagai mitra kerja dinas/instansi

berdasarkan sektoral. Dalam proses penganggaran

komisi melakukan pembahasan draft RKA SKPD

dengan SKPD mitra kerjanya

Pihak Pengawas (Auditor)

•

Badan Pemeriksa Keuangan (BPK); pengawas

eksternal dan independen, bertugas mengaudit thd

pengelolaan keuangan baik di Pusat maupun Daerah,

dari sisi laporan keuangan, kinerja dan lainnya

•

Badan Pengawasan Keuangan dan Pembangunan

(BPKP) lembaga Pemerintah non Departemen

bertanggungjawab kepada Presiden, auditor internal

melakukan pengawasan terhadap pelaksanaan

keuangan dan pembangunan sesuai dengan

peraturan yang berlaku

•

Badan Pengawas daerah (Bawasda); auditor internal

di Kab/kota bertanggungjawab kepada

Bupati/Walikota, melakukan pengawasan terhadap

penyelenggraan pemerintahan dan pelaksanaan

pembangunan

Keempat

Siklus Perencanaan dan

Dokumen yang Dihasilkan

Sistem Perencanaan dan Dokumen

RPJM

NASIONAL RKP RAPBN APBN

RPJP DAERAH RPJM DAERAH RKPD RAPBD APBD RENSTRA SKPD RENJA SKPD RKA – SKPD PENJABARAN APBD RENSTRA KL RENJA

KL RKA - KL RINCIANAPBN

Pem er intah Pus at Pem eri nta h Daera h KUA RPJP NASIONAL PPAS DPA – SKPD

Tahapan Anggaran

18

PROSES PENYUSUNAN RANCANGAN APBD

P P K D D P R D K e p a la D a e ra h S E K D A S K P D D e p d a g ri / P ro v in s i

JANUARI - APRIL MEI - AGUSTUS SEPTEMBER - DESEMBER

Musrenbang Indikatif Tahunan RPJMD/Dokumen Perencanaan Daerah yg disepakati SE Prioritas Program & indikasi pagu Rancangan Awal Kerangka Ekonomi Daerah Rencana Kerja Pemerintah Daerah

Pemutakhiran Data & Proyeksi Ekonomi &

Fiskal RENSTRA SKPD RENJA SKPD SE/Pedoman Mendagri Pembahasan Rancangan KUA &

PPAS

Nota Kesepakatan KUA, Prioritas dan

Plafon

Rancangan KUA & PPAS

Pedoman Penyusunan RKASKPD, KUA, Prioritas dan Plafon

RKA SKPD Evaluasi Mendagri/ Gubernur Pembahasan RAPBD Raperda ttg APBD Ra PerKDH ttg Penjab APBD RAPBD dan Lampiran Lampiran RAPBD (Himpunan RKA-SKPD) Pembahasan Tim Anggaran Pemda Perda ttg APBD PerKDH ttg Penjab APBD Pembahasan Tim Anggaran Pemda Pengesahan Draft DPASKPD DPASKPD 30 Nop P rov/K ab/ K ot a

Keterlambatan anggaran

• Secara normatif, APBD sudah harus ditetapkan dalam bentuk peraturan daerah (Perda) paling lambat pada 31 Desember

• Namun, sebaiknya sudah di-perda-kan per 30 November, sehingga ada waktu selama sebulan (bulan Desember) untuk menyiapkan dokumen-dokumen yang dibutuhkan untuk pelaksanaan APBD pada tahun berkenaan.

• Misalnya, untuk mempersiapkan anggaran kas dan DPA-SKPD, serta SPD (Surat Penyediaan Dana), sehingga per 2 Januari sudah bisa dilakukan pencairan untuk uang persediaan (UP).

• Lalu, kenapa APBD mesti terlambat disahkan?

Faktor keterlambatan Pengesahan

Anggaran

• Keterlambatan dalam penyusunan KUA/PPAS dan RAPBD, sehingga terlambat disampaikan kepada DPRD oleh Kepala Daerah.

• DPRD tidak melaksanakan fungsi anggarannya dengan baik, yakni membahas dan memberikan persetujuan terhadap KUA/PPAS dan RAPBD. Padahal persetujuan ini menjadi kunci dapat tidaknya proses penyusunan anggaran dilanjutkan ke tahap berikutnya.

• Keterlambatan evaluasi oleh Provinsi.

• Alasan politik, yakni persoalan hub eksekutif-legislatif. Hal ini terkadang sama sekali tidak berhubungan dengan proses penyusunan APBD, namun dipaksakan untuk menjadi

Kelima

Instrumen Checklist

Instrumen checklist:

Apakah RAPBD dpt disebut bagus? jika … Aspek ADMINISTRASI

• Data dan informasi administratifTIDAK LENGKAP

Aspek LEGALITAS

• Dasar hukum yg melandasi penyusunan RAPBDTIDAK ADA

Aspek KEBIJAKAN

• TIDAK ADAkorelasi dan konsistensi substansi dan materi RAPBD dengan RKPD, KUA, dan PPAS;

Aspek STRUKTUR ANGGARAN

• Keserasian antara kebijakan nasional dan kebijakan daerahTIDAK

NAMPAK PADA anggaran pendapatan, anggaran belanja dan anggaran pembiayaan.

Nilailah dan beri

Rekomendasi Konstruktif

Apa itu KUA?

Menurut ketentuan umum Permendagri No 13 Tahun 2006/Permendagri No 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah, yang dimaksud dengan KUA adalah:

KUA = Dokumen yang memuat kebijakan bidang

pendapatan, belanja, dan pembiayaan serta asumsi yang mendasarinya untuk periode 1 (satu) tahun.

Contoh Asumsi yang mendasari: (1) Laju inflasi

(2) Pertumbuhan ekonomi regional

(3) Tingkat penyerapan tenaga kerja regional, dan

KUA memuat:

Kondisi ekonomi makro daerah,

Asumsi penyusunan APBD,

Kebijakan pendapatan daerah, kebijakan belanja daerah, kebijakan pembiayaan daerah, dan

Strategi pencapaiannya = Memuat langkah-langkah kongkrit dlm mencapai target.

Pembahasan KUA dilakukan oleh TAPD bersama Panitia Anggaran DPRD dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya.

Disepakati dalam sebuah Nota Kesepakatan tentang Kebijakan Umum APBD Tahun XXXX antara:

Pihak Pertama: Kepala Daerah yang bertindak selaku dan atas nama Pemerintah Daerah

Pihak Kedua: Pimpinan DPRD (Ketua dan Wakil-Wakil Ketua) yang bertindak selaku dan atas nama DPRD

Kebijakan Umum Anggaran

25

26

CONTOH MENGHUBUNGKAN ANTARA ASUMSI MAKRO

DENGAN KUA Urusan Wajib ( 26) Pendidikan Prog.. Keg… Kesehatan Pekerjaan Umum Dst……….. Urusan Pilihan ( Dipilih Daerah) Pertanian Kehutanan ASUMSI MAKRO Dst…. Pertumbuhan Ekonomi Regional Laju Inflasi 1. Standar Harga 2. Proyeksi Pendapata n, Belanja dan Pembiayaa n 3. Dst….. Implikasi Asumsi Makro TOLOK UKUR KINERJA PROGRAM YANG TERTUANG DALAM RPKD Penyesuaian Sasaran KUA

27

Prioritas dan Plafon Anggaran Sementara

•

PRIORITAS

– Tindakan mendahulukan sesuatu dari yang lainnya; – merupakan program prioritas dan patokan batas

maksimal anggaran yang diberikan kepada SKPD untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD.

•

PPAS dilakukan melalui langkah2 berikut:

a. menentukan skala prioritas dalam urusan wajib dan urusan pilihan;

b. menentukan urutan program dalam masing-masing urusan;

c. menyusun plafon anggaran sementara untuk masing-masing program.

Analisis kondisi (variabel) ekonomi makro daerah

Target Ekonomi Makro Daerah

Kebijakan Pendapatan, Belanja & Pembiayaan Daerah • Rincian Target Capaian Kinerja • Kebijakan (Arahan) Umum

Tema Pembangunan Daerah (bangda) = Prioritas Bangda

Tema Bangda di SKPD A Tema Bangda di SKPD B Tema Bangda di SKPD …

Inti keterkaitan

substansi KUA dan

PPAS

1

Dipresentasikan pd (Paripurna) DPRD atau Banggar3

Lembagakan dng Perda P2KD dan atau Pertatib DPRD2

Agar para pihak fokus pd substansi KEBIJAKAN RAPBD

Format KUA dan PPAS

Keenam

Kisi-kisi Pedoman Penyusunan

APBD 2014

Sinkronisasi Kebijakan Daerah dgn

Kebijakan Pemerintah

Rencana Kerja Pemerintah (RKP) Tahun 2014

menetapkan bahwa tema Pembangunan

Nasional adalah “

Memantapkan Perekonomian

Nasional untuk Peningkatan Kesejahteraan

Rakyat yang Berkeadilan

”,

Th 2013:

“MEMPERKUAT PEREKONOMIAN DOMESTIK BAGI PENINGKATAN DAN PERLUASAN KESEJAHTERAAN RAKYAT

sasaran utama yang harus dicapai

pada akhir tahun 2014

•

Pencapaian target pertumbuhan ekonomi

sebesar 6,8 sampai dengan 7,2 persen;

•

Penurunan angka pengangguran menjadi 5,0

sampai dengan 6,0 persen;

•

Penurunan angka kemiskinan menjadi 8,0

sampai dengan 10,0 persen; dan

•

Laju Inflasi 4,5 persen dan bertambah atau

berkurang 1,0 persen

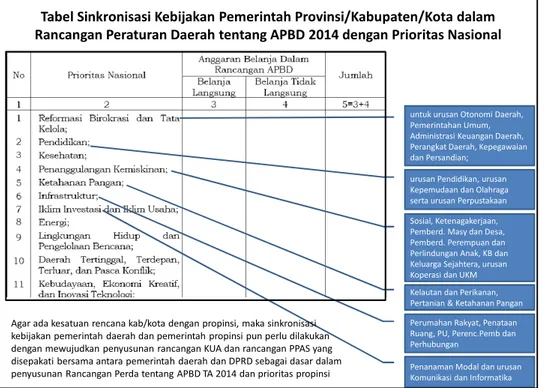

Tabel Sinkronisasi Kebijakan Pemerintah Provinsi/Kabupaten/Kota dalam Rancangan Peraturan Daerah tentang APBD 2014 dengan Prioritas Nasional

untuk urusan Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan Daerah, Perangkat Daerah, Kepegawaian dan Persandian;

urusan Pendidikan, urusan Kepemudaan dan Olahraga serta urusan Perpustakaan Sosial, Ketenagakerjaan, Pemberd. Masy dan Desa, Pemberd. Perempuan dan Perlindungan Anak, KB dan Keluarga Sejahtera, urusan Koperasi dan UKM Kelautan dan Perikanan, Pertanian & Ketahanan Pangan Perumahan Rakyat, Penataan Ruang, PU, Perenc.Pemb dan Perhubungan

Penanaman Modal dan urusan Komunikasi dan Informatika

Agar ada kesatuan rencana kab/kota dengan propinsi, maka sinkronisasi kebijakan pemerintah daerah dan pemerintah propinsi pun perlu dilakukan dengan mewujudkan penyusunan rancangan KUA dan rancangan PPAS yang disepakati bersama antara pemerintah daerah dan DPRD sebagai dasar dalam penyusunan Rancangan Perda tentang APBD TA 2014 dan prioritas propinsi

Tabel Sinkronisasi Kebijakan Pemerintah Kabupaten/Kotadalam Rancangan Peraturan Daerah tentang APBD dengan Prioritas Provinsi