Pengertian dan Klasifikasi Biaya pdf\

Teks penuh

Gambar

Garis besar

Dokumen terkait

Biaya dalam pendidikan meliputi biaya langsung (direct cost) dan tidak langsung(indirect cost), biaya langsung terdiri dari biaya-biaya yang dikeluarkan untuk keperluan

Cost of Goods (harga pokok), pengeluaran yang langsung berhubungan dengan proses pembuatan produk, seperti : biaya bahan baku langsung, biaya tenaga kerja langsung, Biaya

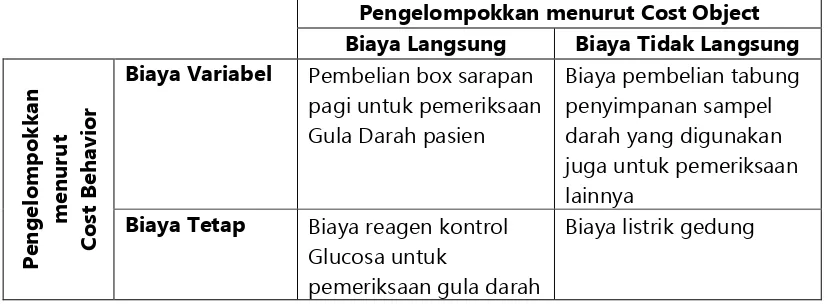

a) Biaya Langsung (Direct Cost), yaitu biaya yang terjadi karena adanya suatu barang yang memerlukan biaya, sehingga dapat mudah diidentifikasikan atau dilacak

a) Biaya bahan penolong adalah biaya dari komponen yang digunakan dalam proses produksi tetapi nilainya relatif kecil dan tidak dapat ditelusuri atau diidentifikasi

ekstrakurikuler, buku-buku pelajaran, biaya pariwisata, ( study tour ), biaya belajar tambahan sekolah; (2) Biaya tidak langsung ( indirect cost ), yaitu biaya dalam bentuk

Jenis pembiayaan pendidikan terdiri dari; Biaya Langsung & Tidak langsung (Direct and Indirect Cost), Biaya Rutin dan Biaya Pembangunan (Recurrent. and Capital Cost),

Dikarenakan mutu layanan ini yang dikhususkan pada mutu layanan guru sebagai sentral yang secara aktif berhubungan langsung dengan siswa, dan biaya (cost) sebagai

Discretionary fixed cost adalah biaya yang timbul dari keputusan penyediaan anggaran secara berkala (biasanya tahunan) yang secara langsung mencerminkan kebijakan