BAB II

LANDASAN TEORI

2.1.Tingkat Suku Bunga 2.1.1.Pengertian Suku Bunga

Suku bunga adalahpembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman (Karl dan Fair ,2001:635).

Pengertian suku bunga menurut Sunariyah (2004:80) adalah harga dari pinjaman.Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu.Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.

Menurut Lipsey, Ragan, dan Courant (1997 : 471) suku bunga adalah harga yang dibayarkan untuk satuan mata uang yang dipinjam pada periode waktu tertentu.Menurut Lipsey, Ragan, dan Courant (1997 : 99-100) suku bunga dapat dibedakan menjadi dua yaitu suku bunga nominal dan suku bunga riil. Dimana suku bunga nominal adalah rasio antara jumlah uang yang dibayarkan kembali dengan jumlah uang yang dipinjam. Sedang suku bunga riil lebih menekankan pada rasio daya beli uang yang dibayarkan kembali terhadap daya beli uang yang dipinjam. Suku bunga riil adalah selisih antara suku bunga nominal dengan laju inflasi. Menurut Samuelson dan Nordhaus (1998) suku bunga adalah pembayaran yang dilakukan atas penggunaan sejumlah uang.

Menurut Prasetiantono (2000)apabila suku bunga tinggi, otomatis orang akan lebih suka menyimpan dananya di bank karena ia dapat mengharapkan pengembalian yang menguntungkan. Pada posisi ini, permintaan masyarakat untuk memegang uang tunai menjadi lebih rendah karena mereka sibuk mengalokasikannya ke dalam bentuk portofolio perbankan (deposito dan tabungan). Seiring dengan berkurangnya jumlah uang beredar, gairah belanja pun menurun. Selanjutnya harga barang dan jasa umum akan cenderung stagnan atau tidak terjadi dorongan inflasi. Sebaliknya jika suku bunga rendah, masyarakat cenderung tidak tertarik lagi untuk menyimpan uangnya di bank.

Perubahan tingkat suku bunga akan berdampak pada perubahan

jumla

dari investor asing, khususnya pada jenis invesatsi portfolio yang umunya berjangka pendek.Perubahan tingkat suku bunga ini akan berpengaruh pada perubahan jumlah permintaan dan penawaran dipasar uang domestik.Apabila dalam suatu negara terjadi peningkatan aliran modal masuk (capital inflows)

diluar negeri, hal ini menyebabkan terjadinya perubahan negara tersebut terhadap mata uang asing di pasar valuta asing (Madura,2000:01).

a. Interest adalah pembayaran yang dilakukan atas penggunaan sejumlah uang.

b. Interest rate adalah jumlah interest yang dibayarkan per unit waktu atau orang harus membayar.

1. Term or matulity

Merupakan jangka waktu atau jatuh tempo, dimana mereka harus membayarnya.

2. Risk

Beberapa pinjaman pada umumnya tidak beresiko, sementara yang lain mengandung tingkatInflasi spekuasi yang tinggi.

3. Liquidity

Aktiva dikatakan likuid apabila dapat diubah dalam bentuk tunai (cash)

secara cepat dan dengan kerugian nilai yang sedikit pula. 4. Adminitratrative costs

Biaya administrasi yang dibebankan pada para peminjam atas kelalaian dan urusan administrasi.

Sedangkan teori paritas suku bunga merupakan salah satu teori yang penting mengenai penentuan tingkat bunga dalam sistem devisa bebas.Teori ini pada dasarnya bahwa tingkat bunga di suatu negara akan cenderung sama dengan tingkat bunga di negara lain, setelah diperhitungkan perkiraan laju depresiasi mata uang suatu negara dengan negara lain.Berdasarkan Shapiro (1994:164) bahwa yang dimaksud dengan Interest Parity adalah suatu kondisi di mana perbedaan tingkat suku bunga sama dengan perbedaan forward dipasar yang efisien dengan asumsi tidak ada biaya transaksi (no transaction cost).

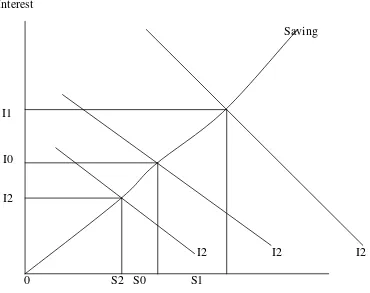

Pendapat klasik tentang suku bunga ini didasarkan pada Hukum Say (pendapat Baptis Say) bahwa penawaran akan menciptakan permintaanya sendiri. Dengan bertitik tolak dari Hukum Say ini maka setiap tabungan sama dengan investasi.

2.1.2.Teori tingkat suku bunga A.Teori Klasik

Teori bunga aliran klasik dinamakan “The Pure Theory of Interest”. Menurut teori initinggi rendahnya tingkat bunga ditentukan oleh permintaan dan penawaran akan modal. Jadi modal ini telah dianggap sebagai harga dari kesempatan penggunaan modal. Sama seperti harga barang-barang dan jasa, tinggi rendahnya ditentukan oleh permintaan dan penawaran, demikian pula tinggi rendahnya bunga modal ditentukan oleh permintaan dan penawaran modal.

(biaya penggunaan pinjaman tersebut). Bilamana terjadi tingkat suku bunga dalam keseimbangan, artinya tidak ada dorongan untuk menabung akan sama dengan dorongan pengusaha untuk melakukan investasi

Interest

Saving

I2 I2 I2 0 S2 S0 S1

Sumber : Mulia Nasution, 1998:89

Gambar 2.1

Tingkat Suku Bunga menurut Klasik

Tingkat keseimbangan bunga berada pada Io dimana pada tingkat bunga ini tingkat tabungan yang terjadi sama dengan tingkat investasi. Bilamana tingkat bunga bergerak naik (berpindah dari io ke I1), maka jumlah investasi (keinginan

investor untuk melakukan peminjaman) akan berkurang. Kondisi yang terjadi pada tingkat bunga I1dananya (mereka akan bersaing menawarkan sehingga

tingkat bunga pada I1) akan bergerak turun atau kembali ke Io.

I1

I0

Apabila tingkat bunga Iobergerak turun pada I2, para investor (pengusaha)

akan bersaing guna memperoleh dana (tabungan) yang jumlahnya kecil dibandingkan keinginan untuk investasi. Tingkat bunga keseimbangan terjadi di pasar sama dengan interaksi antara penawaran dengan permintaan suatu barang. Jadi tingkat bungalah sebagai penggerak antara kaseimbangan tabungan dan investasi.

B.Teori Keynes (Modern)

Keynes tetap menerima pendapat golongan Cambridge, bahwa orang memegang uang guna memenuhi dan melancarkan transaksi-transaksi yang dilakukan dan permintaan masyarakat untuk tujuan ini dipengaruhi oleh tingkat pendapatan dan tingkat bunga. Semakin tinggi pendapatan nasional semakin besar volume transaksi dan semakin besar pula kebutuhan uang untuk memenuhi transaksi.

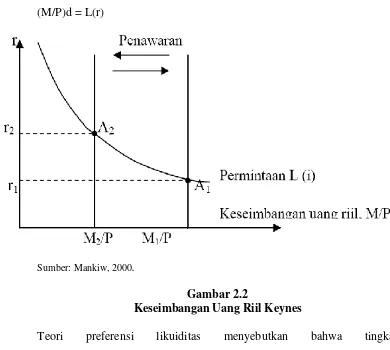

Dalam teori Keynes Bunga adalah sebuah pembayaran untuk menggunakan uang. Dalamteori preferensi likuiditas, Keynes menjelaskan pandangannya mengenaibagaimana tingkat bunga ditentukan dalam jangka pendek.Teori preferensi likuiditas adalah kerangka kurva LM. Teori inimemiliki asumsi adanya penawaran uang riil tetap dan biasanya tidaktergantung oleh tingkat bunga, yaitu:

Bunga adalah salah satu determinan dalam memutuskan berapabanyak uang yang ingin dipegang oleh seseorang. Ketika tingkat bunga naik,maka masyarakat cenderung memilih sedikit memegang uang, sehingga:

(M/P)d = L(r)

Sumber: Mankiw, 2000.

Gambar 2.2

Keseimbangan Uang Riil Keynes

Teori preferensi likuiditas menyebutkan bahwa tingkat bungamenyesuaikan untuk menyeimbangkan pasar uang. Dalam teori ini,penurunan dan peningkatan penawaran uang akan berpengaruh terhadapjumlah penawaran uang riil dan tingkat bunga keseimbangan.

Jadi, menurut teori preferensi likuiditas, penurunandalam penawaran uang akan menaikkan tingkat bunga, dan peningkatandalam penawaran uang akan menurunkan tingkat bunga.

1. Motif berjaga-jaga

Keynes membedakan permintaan akan uang untuk tujuan pembayaran-pembayaran tidak regular, atau yang diluar rencana transaksi normal, misalnya untuk pembayaran keadaan-keadaan darurat seperti kecelakaan, sakit serta pembayaran tidak terduga lainnya. Orang memanfaatkan uang untuk keadaan yang tidak terduga tersebut, karena sifat uang yang liquid, atau mudah ditukarkan dengan barang.

2. Motif Transaksi

Keynes membedakan kegunaan uang adalan sebagai alat transaksi, bahwa orang memegang uang guna memenuhi dan melancarkan transaksi-transaksi yang dilakukan. Semakin tinggi pendapatan nasional semakin besar volume transaksi dan semakin besar pula kebutuhan uang untuk memenuhi transaksi tersebut.Dan dimana orang membutukan uang untuk melakukan transaksi pembayaran sehari-hari.

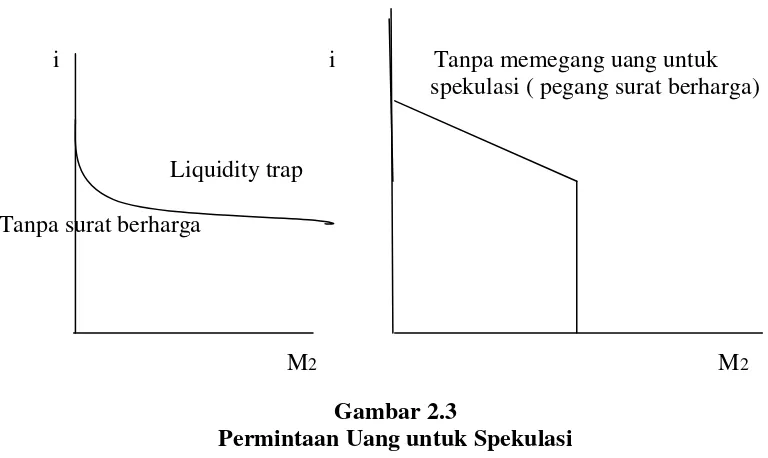

3. Motif Spekulasi

untuk tujuan spekulasi. Permintaan akan uang yang menurut Keynesdisebut dengan “liquidity freference” (preferensi likuiditas) tergantung dari tingkat bunga. Preferensi likuiditas berdasarkan motif ini sangat peka terhadap perubahan tingkat bunga. Semakin rendah tingkat bunga (i) maka preferensi likuiditas akan semakin besar.

Permintaan uang dengan motif spekulasi adalah disebabkan ketidakpastian. Motif spekulasi ini dikaitkan dengan jual beli obligasi dimana perubahan harganya ditentukan oleh perubahan tingkat bunga yang akan terjadi di masa yang akan datang.Bila masyarakat menganggap tingkat bunga saat ini lebih tinggi dari tingkat bunga normal, maka dalam masyarakat akan timbul ekspektasi tingkat bunga cenderung turun dimasa yang akan datang.Turunnya tingkat bunga mengakibatkan harga obligasi naik dan pemegang obligasi memperoleh keuntungan.

Dalam permintaan uang untuk tujuan spekulasi, kita memgang uang untukberjaga-jaga dan mengantisipasi jikalau nantinya ada surat berharga yangkita rasakan sesuai dengan yang diharapkan, sehingga dapat memperolehkeuntungan ataupun pendapatan dari kepemilikan surat berharga tersebut.Fungsi permintaan uang untuk tujuan spekulasi adalah:

m2 = g(i) Dimana:

Adanya hubungan yang terbalik antara suku bunga dengan permintaan uanguntuk spekulasi adalah karena adanya hubungan yang terbalik antara nilaisurat berharga dengan suku bunga.

N = R/I

Dimana:

N = harga/nilai surat berharga R = pendapatan dari surat berharga i = suku bunga dari surat berharga

Apabila suku bunga (i ) naik maka harga surat berharga (N) akan turun. Olehkarenanya, orang-orang akan tertarik untuk membeli surat berharga(obligasi) saat itu disebabkan harganya yang murah. Sedangkan apabilasuku bunga turun, maka harga surat berharga akan mahal sehingga orang-orangtidak berminat untuk membelinya. Jika digambarkan dalam grafik,maka kurva permintaan untuk tujuan spekulasi adalah sebagai berikut:

i i Tanpa memegang uang untuk spekulasi ( pegang surat berharga)

Liquidity trap Tanpa surat berharga

M2 M2

Gambar 2.3

Liquidity trap adalah daerah dimana suku bunga begitu rendahnya sehingga harga surat berharga sangat tinggi. Pada daerah liquidity trap ini dipercaya suku bunga tidak akan turun lagi dari keadaan itu. Karenanya harga surat berharga adalah yang tertinggi. Orang-orang tidak ada yang mau membeli surat berharga dan tidak ada bedanya antara memegang unag tunai dengan membeli surat berharga. Oleh karena itu, orang akan lebih senang untuk memegang uang tunai. Pada keadaan ini, orang-orang yang memperkirakanakan adanya kenaikkan suku bunga di masa yang akan datang, jadi lebihbaik menunggu untuk membeli surat berharga di masa yang akan datang.

Dari penjelasan tentang motif permintaan uang di atas maka dapatdijelaskan bahwa permintaan uang merupakan penjumlahan antarapermintaan uang untuk transaksi dan berjaga-jaga (m1) dengan permintaanuang untuk spekulasi (m2).

Md = m1 + m2

Apabila tingkat bunga turun dibawah tingkat normal, maka masyarakat yakin bahwa tingkat bunga akan kembali ketingkat normal (yakin bunga akan naik diwaktu yang akan datang). Jika mereka memegang surat berharga diwaktu suku bunga naik (harganya turun).Keynes menyatakan bahwa masyarakat mempunyai keyakinan adanya suatu tingkat bunga yang normal. Apabila tingkat bunga turun di bawah tingkat bunga normal, makin banyak orang yakin bahwa tingkat bunga akan kembali ke tingkat yang normal (yakin bahwa bunga akan naik diwaktu yang akan datang).

Jika mereka memegang surat berharga diwaktu suku bunga naik (harganya turun). Mereka akan menderita kerugian (capital loss).Mereka akan menghindari kerugian ini dengan mengurangi surat berharga yang dipegangnya, dengan sendirinya akan menambah uang kas yang dipegang.Hubungan permintaan negatif dengan tingkat bunga juga berkaitan dengan ongkos memegang uang kas (opportunity cost of holding money). Makin tinggi tingkat bunga, makin tinggi pula ongkos memegang uang kas (dalam bentuk tingkat bunga yang tidak diperoleh karena kekayaan diwujudkan dalam bentuk uang kas), sehingga keinginan memegang uang kas juga turun. Sebaliknya, jika tingkat bunga turun berarti ongkos memegang uang kas juga makin rendah sehingga permintaan akan uang naik.

C. Teori paritas tingkat suku bunga

hubungan dengan luar negeri mempunyai pengaruh terhadap perkembangan tingkat bunga didalam negeri.

Teori paritas tingkat bunga adalah teori mengenai penentuan tingkat bunga dalam sistem devisa bebas, yaitu apabila penduduk masing-masing negara bebas memperjualbelikan devisa.

Teori ini pada pokoknya menyatakan bahwa dalam sistem devisa bebas tingkat bunga di negara satu akan cenderung sama dengan tingkat bunga dinegara lain. Setelah diperhitungkan perkiraan mengenai laju depresiasi mata uang negara yang satu dengan negara yang lain.

Secara aljabar Rn = Rf + E* Dimana:

Rn : tingkat bunga (nominal) didalam negeri Rf : tingkat bunga (nominal) diluar negeri

E* : laju depresiasi mata uang dalam negeri terhadap mata uang asing yang diperkirakan akan terjadi.

Perlu dicatat bahwa dalam praktek ada biaya transaksi untuk memindahkan dana dari dalam negeri.Oleh sebab itu teori paritas bunga ini lebih tepat jika berbunyi bahwa tingkat bunga antara dua negara cenderung sama, setelah dikoreksi dengan laju depresiasi yang diperkirakan dari mata uang yang satu terhadap mata uang negara lain dan biaya transaksi (biaya memindahkan dana). Dalam sistem devisa bebas biaya transaksi tersebut rendah, tetapi dalam sistem devisa yang kurang bebas, biaya tersebut bisa tinggi. Oleh karena itu dalam sistem devisa yang tidak bebas, ada kemungkinan tingkat bunga di dalam negeri sangat berbeda dengn tingkat bunga diluar negeri, meskipun telah dikoreksi dengan laju depresiasi yang diperkirakan.

2.2.Pasar modal.

2.2.1 Pengertian dan manfaat pasar modal

Pasar modal (capital market)merupakan pasar untuk berbagai instrument

keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. Instrumen-instrumen keuangan yang diperjualbelikan di pasar modal seperti saham, obligasi, waran, right, obligasi convertible dan berbagai produk turunan (derivatif) sepertiopsi(put atau call).

Pasar modal memberikan peran besar bagi perekonomian suatu Negara karena pasar modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer).

Dengan adanya pasar modal maka perusahaan publik dapat memperoleh dana segar masyarakat melaui penjualan efek saham melaluui prosedur IPO atau efek utang (obligasi).

Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakeristik investasi yang dipilih. Jadi di harapkan dengan adanya pasar modal aktifitas perekonomian menjadi meningkat karena pasar modal merupakan alternative pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan pendapatan perusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih luas.

2.2.2. Manfaat Pasar Modal

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi dana secara optimal.

3. Menyediakan leading indicator bagi perkembangan perkonomian bagi suatu Negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah. 5. Penyebaran kepemilikan keterbukaan dan profesionalisme menciptakan

iklim berusaha yang sehat serta mendorong pemanfaatan manejemen professional.

2.2.3 Jenis dan mekanisme transaksi pasar modal

Pasar modal dibedakan menjadi 2 yaitu pasar perdana dan pasar sekunder : a. Pasar Perdana (Primary Market)

Pasar Perdana adalah penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut belum diperdagangkan di pasar sekunder. Biasanya dalam jangka waktu sekurang-kurangnya 6 hari kerja. Harga saham di pasar perdana ditetukan oleh penjamin emisi dan perusahaan yang go public berdasarkan analisis fundamental perusahaan yang bersangkutan.Dalam pasar perdana, perusahaan akan memperoleh dana yang diperlukan.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder adalah tempat terjadinya transaksi jual-beli saham diantara investorsetelah melewati masa penawaran saham di pasar perdana, dalam waktu selambat-lambatnya 90 hari setelah ijin emisi diberikan maka efek tersebut harus dicatatkan di bursa.Dengan adanya pasar sekunder para investor dapat membeli dan menjual efek setiap saat.Sedangkan manfaat bagi perusahaan, pasar sekunder berguna sebagai tempat untuk menghimpun investor lembaga dan perseorangan.Harga saham pasar sekunder berfluktuasi sesuai dengan ekspetasi pasar, pihak yang berwenang adalah pialang, adanya beban komisi untuk penjualan dan pembelian, pemesanannya dilakukan melalui anggota bursa, jangka waktunya tidak terbatas. Tempat terjadinya pasar sekunder di dua tempat, yaitu: 1. Bursa Reguler

Bursa reguler adalah bursa efek resmi seperti Bursa Efek Indonesia. 2. Bursa Paralel

2.3.Indeks Harga Saham Gabungan (IHSG) 2.3.1 Pengertian IHSG

Indeks Harga Saham Gabungan (IHSG) merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. IHSG berubah setiap hari karena perubahan harga pasar yang terjadi setiap hari dan adanya saham tambahan. 2.3.2Jenis-jenis Indeks Harga Saham Gabungan di Bursa Efek Jakarta 1. Indeks Harga Saham Gabungan

Pada tanggal 1 april 1983, IHSG diperkenalkan untuk pertama kalinya sebagai indikator pergerakan harga saham di BEJ.Indeks ini mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di BEJ.Hari dasar untuk perhitungan IHSG adalah 10 agustus 1982. Pada tanggal tersebut, indeks ditetapkan denga nilai dasar 100 dan saham tercatat pada saat itu berjumlah 13 saham.

2. Indeks Sektoral

Indeks sektoral merupakan bagian dari IHSG. Semua perusahaan yang tercatat di BEJ diklasifikasikan ke dalam 9 sektor yang didasarkan pada klasifikasi industri. Kesembilan sektor tersebut adalah:

a. Sektor Utama ( industri yang menghasilkan bahan-bahan baku ) Sektor 1, pertanian. Sektor 2, pertambangan

b. Sektor Kedua ( industri pengolahan atau manufaktur ). Sektor 3, industri dasar dan kimia. Sektor 4, aneka industri. Sektor 5, industri barang konsumsi.

Indeks sektoral diperkenalkan pada tanggal 2 januari 1996 dengan nilai dasar 100 untuk setiap sektor dan menggunakan hari dasar 25 desember 1995.

3. Indeks LQ 45

Indeks ini terdiri dari 45 saham yang dipilih setelah melalui beberapa kriteria. Indeks ini terdiri dari saham-saham yang mempunyai likuiditas yang tinggi dan juga mempunyai nilai kapitalisasi pasar yang relatif besar.

a. Kriteria pemilihan saham indeks LQ 45

Untuk masuk dalam pemilihan tersebut, sebuah saham harus memenuhi kriteria tertentu dan lolos dari seleksi utama sebagai berikut:

1. Masuk dalam top 60 dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir)

2. Masuk dalam ranking yang didasarkan pada nilai kapitalisasi pasar (rata-rata kapitalisasi pasar selama 12 bulan terakhir)

3. Telah tercatat di BEJ sekurang- kurangnya 3 bulan

4. Kondisi keuangan perusahaan, prospek pertumbuhan perusahaan, frekuensi dan jumlah transaksi di pasar reguler.

2.4.Teori hubungan antara Suku Bunga dengan Indeks Harga Saham Gabungan (IHSG)

dan akibatnya harga saham akan menjadi turun. Dengan menurunnya harga- harga saham suatu perusahaan otomatis akan mempengaruhi IHSG dimana IHSG akan ikut turun.

Sebaliknya juga, dengan menurunnya tingkat suku bunga (interest rate), akan berdampak positif terhadap harga-harga saham. Penurunan tingkat suku bunga membuat investor lebih memilih menanamkan dananya di pasar modal dari pada pasar uang, akibatnya harga-harga saham akan naik. Naiknya harga-harga saham otomatis akan meningkatkan IHSG.

Tingkat suku bunga berpengaruh terhadap pasar modal seperti yang diungkapkan oleh Tandeillin (2001) yang menyatakan bahwa tingkat suku bunga yang meningkat dapat menyebabkan investor menarik investasinya pada saham dan memindahkannya berupa tabungan ataupun deposito. Penarikan investasi secara bersama-sama akan menurunkan angka indeks harga saham. Penurunan tingkat suku bunga membuat Investor lebih memilih menanamkan dananya di pasar modal dari pada pasar uang, akibatnya harga-harga saham akan naik. Naiknya harga saham otomatis akan meningkatkan IHSG.

Menurut Eko Priyo Pratomo dan Ubaidillah Nugraha (2005), dalam bukunya, Reksa Dana : Hubungan Suku Bunga dan IHSG di Era Modern, Ada 3 hal utama yang mendasari perlunya seseorang melakukan investasi, yaitu:

1)Adanya kebutuhan masa depan atau kebutuhan saat ini yang belum mampu untukdipenuhi saat ini.

2) Adanya keinginan untuk menambah nilai asset, adanya kebutuhan untukmelindungi nilai asset yang sudah dimiliki.

3) Berkaitan dengan adanya inflasi.Dari definisi diatas maka, Suku Bunga dan IHSG dapat didefinisikan sebagai suatu komitmen padadana-dana dari satu atau lebih asset yang akan dipegang untuk periode yang akan datang. Jadi,investasi pada dasarnya adalah “membeli” suatu asset yang diharapkan di masa mendatanguntuk dapat “dijual kembali” dengan nilai yang lebih tinggi.

2.5 Jurnal Sebelumnya

Penelitian mengenai Analisis Kausalitas Antara Suku Bunga dan IHSG Di Indonesia (Metode VAR) yang telah dilakukan oleh berbagai negara di dunia menghasilakan kesimpulan yang beragam. Berikut ini adalah beberapa penelitian di antaranya.

1. Simposium (2005) dalam “ Analisis Hubungan suku Bunga dengan Indeks Harga Saham Gabungan (IHSG) di indonesia” menyatakan suku bunga mempunyai pengaruh secara signifikan dalam jangka panjang terhadap IHSG. 2. Vyshnysk (2003) dalam “The Influence of interest rate and Composite stock

Price index” menyatakan bahwa tingkat suku bunga mempunyai pengaruh secara signifikan dalam jangka waktu yang panjang terhadap IHSG dan IHSG mempunyai pengaruh secara signifikan jangka waktu yang panjang terhadap suku bunga.

3. Adisetiawan (2000)dalam “ Hubungan Tingkat Bunga Sertifikat Bank Indonesia, inflasi, dan Indeks Harga Saham” menyatakan bahwa terdapat hubungan timbal balik yang signifikan antara inflasi dengan tingkat bunga sertifikat Bank Indonesia, namun tidak terdapat hubungan yang signifikan antara tingkat suku bunga dengan IHSG dan juga tidak terdapat hubungan timbal balik yang signifikan antara inflasi dengan indeks harga saham gabungan (IHSG).

harusmengadopsipenargetaninflasifleksibel. Hasil inisangat relevanuntuk pasar negara berkembang, dimana pangsapengeluaranpangan dalam biayatotal konsumsitinggi dansebagian besarkonsumenkreditdibatasi.

5. Wai - Ching Poon (2009) dalam “ Is Monetary Condition Index an Important Indicator for Malaysia?” menyatakan bahwa kekuatan relatif dari empat saluran transmisi kebijakan moneter, yaitu nilai tukar, suku bunga, harga aset dan saluran kredit.Hasil penelitian menunjukkan adanya hubungan kointegrasi antara GDP riil dan determinan (yaitu, nilai tukar, pendek dan jangka panjang suku bunga, dan sektor swasta), yang menyiratkan bahwa nilai tukar, suku bunga dan saluran kredit adalah tiga mekanisme transmisi dalam kebijakan moneter di Malaysia, sementara aset saluran harga adalah yang paling relevan.Dampaknya mendorong perubahan dalam GDP riil adalah saluran kredit, diikuti oleh saluran nilai tukar, dan saluran suku bunga.

6. Mohamed Essaied Hamrita, Nidhal Ben Abdallah, dan Samir Ben Ammou (2009) dalam “ The Multi – Scale Interaction Between Interest Rate, Exchange Rate and Stock Price” menyatakan bahwa suku bunga tidak berpengaruh signifikan dalam jangka pendek terhadap Indek Harga Saham Gabungan tetapi berpengaruh signifikan terhadap Indeks Harga Saham Gabungan dalam jangka panjang.

walks namun terintegrasi pada pola jangka panjang. Data dua variabel tersebut dinyatakan stationer pada derajat yang sama yaitu pada level – first Difference.

Kemudian dengan menggunakan uji kausalitas Granger dapat dilihat bahwa terdapat hubungan diantara IHSG dan Suku Bunga pada tingkat kepercanyaan 90%. Hal ini menujukan ada hubungan antara suku bunga dengan IHSG dan IHSG juga menujukan adanya hubungan dengan suku bunga dalam jangka waktu panjang.

8. Jodylyn Mendoza Quijano, Karen Corpus, Julius Rola (2009) dalam “Is There a Synchronicity between the Philippine Stock Exchange and New York Stock

Exchange?” menyatakan bahwa tingkatinflasi, tabungan suku bunga,nilai tukarasing danharga minyaksecara signifikanmempengaruhiIndeks

HargaFilipinaKomposit.Paralagsatu perbedaanpertama ditesunit rootmengungkapkanstabilitasBursaPasarFilipina Penukaran(PSE) dan New York Stock Exchange(NYSE) pasar.Keduanyajuga ditemukanakan

terpengaruholeh duagangguanekonomi.Demikian juga, kitamenemukansinkronisitasantaraPSEdan pasarNYSEmenggunakan ujiKausalitasGranger.

9. Jyoti P. Gupta, Alain Chevalier, Fran Sayekt (2000) dalam “ The CausalityBetween Interest Rate, Exchange Rate and Stock Price in Emerging

Indonesiasedangberlangsungmasa sulit danterdapat laporandan bertentangandengan pengaruhsuku bunga dankurs terhadaphargapasar saham. Tergantung padaperiodesubsedang dipertimbangkan, kausalitas

searahsporadisdaripenutupanharga sahamsuku bungadan sebaliknyadan kausalitassearahlemah darinilai tukardengan harga sahamyang ditemukan.Bukti keseluruhan, bagaimanapun, gagal membangunsetiaphubungankausalitasyang konsisten antarasalah satuvariabel ekonomiyang diteliti.Oleh karena itutampaknyapasar Jakartaefisien dimasukkansebagian besarsuku bunga danpertukaran informasitingkatperubahanhargapada indekssaham penutupanpasar.