SKRIPSI

ANALISIS KAUSALITAS DAN KOINTEGRASI ANTARA

TINGKAT SUKU BUNGA BANK INDONESIA

(BI RATE) DENGAN SUKU BUNGA BANK

AMERIKA SERIKAT (THE FED)

OLEH

Lasma Melinda Siahaan

100501046

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Kausalitas dan Kointegrasi antara Tingkat Suku Bunga Bank Indonesia (BI Rate) dengan Suku Bunga Bank Amerika Serikat (the Fed), dengan menggunakan data time series yaitu data bulanan selama periode waktu Januari 2008 sampai dengan Nopember 2013. Metode yang digunakan untuk menguji kausalitas adalah metode Granger’s Causality dan menguji kointegrasi adalah metode Johansen’s Multivariate Cointegration Test.

Hasil dari analisis data menunjukkan bahwa terdapat kointegrasi antara tingkat suku bunga Bank Indonesia (BI Rate) dengan suku bunga Bank Amerika Serikat (the Fed). Artinya, antara tingkat suku bunga Bank Indonesia (BI Rate) dengan suku bunga Bank Amerika Serikat (the Fed) memiliki hubungan keseimbangan jangka panjang.

Sedangkan dari hasil uji Granger Causality ditemukan adanya hubungan yang searah. Artinya hanya variabel tingkat suku bunga Bank Amerika Serikat (the Fed) yang mempengaruhi suku bunga Bank Indonesia (BI Rate), sedangkan suku bunga Bank Indonesia (BI Rate) tidak mempengaruhi tingkat suku bunga Bank Amerika Serikat (the Fed).

ABSTRACT

This study aims to analyze Causality and Cointegration among Interest Rates of Bank Indonesia (BI Rate) and the U.S. Interest Rate (the Fed), using time series data, that is a monthly data during the time period January 2008 to November 2013. The method used to test the causality is Granger's Causality method, and the method used to test cointegration is Johansen's Multivariate Cointegration Test.

The results of the analysis data shows that there is a cointegration between the Interest Rate of Bank Indonesia (BI Rate) and U.S. Interest Rate (the Fed). It means that between the Interest Rate of Bank Indonesia (BI Rate) and U.S. Interest Rate (the Fed) have a long-term equilibrium relationship.

While the results of the Granger Causality test found a direct relationship. It means that only variable of U.S. Interest Rate (the Fed) affects the Interest Rate of Bank Indonesia (BI Rate), while the Interest Rate of Bank Indonesia (BI Rate) does not affect the U.S. Interest Rate (the Fed).

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yang Maha Esa, yang telah memberikan

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini sebagai

tugas akhir yang harus ditempuh untuk memperoleh gelar Sarjana Ekonomi dari

Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini adalah “Analisis Kausalitas dan Kointegrasi antara Tingkat Suku Bunga Bank Indonesia (BI Rate) dengan Suku Bunga Bank Amerika Serikat (the Fed)”.

Dalam penulisan skripsi ini, Penulis mendapat banyak bantuan dari berbagai

pihak, baik berupa dorongan semangat maupun sumbangan pemikiran. Oleh

karena itu, pada kesempatan ini Penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan

bimbingan, yaitu:

1. Kepada kedua orang tua Penulis, Ayahanda Drs. Pintor Siahaan, M.Si

dan Ibunda Rotua Hotmida br. Saragih yang telah banyak memberikan

kasih sayang, dukungan, doa, semangat dan materi selama ini. Terima

kasih yang tak terhingga Penulis ucapkan buat Adinda tersayang,

Natasya Santa Elisabeth br. Siahaan dan Abangnda Penulis, Yoseph

Parlindungan Siahaan, SH dan Bistok Hamonangan Siahaan, S.Sos.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak. selaku Dekan Fakultas

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

dan Dosen Pembimbing yang telah banyak meluangkan waktu, tenaga

dan pikiran untuk memberikan bimbingan dalam proses penulisan skripsi

ini.

4. Ibu Dr. Murni Daulay, SE, M.Si selaku Dosen Pembanding I, dan

Ibu Inggrita Gusti Sari Nasution, SE, M.Si selaku Dosen Pembanding II,

yang telah banyak memberikan masukan kepada Penulis dalam

penyelesaian skripsi ini.

5. Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara,

khususnya Departemen Ekonomi Pembangunan, yang telah memberikan

ilmu dan perhatiannya kepada Penulis selama mengikuti perkuliahan

hingga penyelesaian skripsi ini.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah

membantu Penulis dalam penyelesaian skripsi ini tidak dapat disebutkan satu

persatu. Penulis juga menyadari bahwa skripsi ini masih memiliki kekurangan,

untuk itu Penulis mengharapkan saran dan kritik yang bersifat membangun untuk

penyempurnaan penelitian selanjutnya.

Medan, Maret 2014

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Konsep Umum Suku Bunga ... 9

2.1.1 Pengertian Suku Bunga ... 11

2.1.2 Jenis-Jenis Suku Bunga ... 11

2.1.2.1 Suku Bunga Nominal ... 11

2.1.2.2 Suku Bunga Riil ... 12

2.1.3 Teori Tingkat Suku Bunga ... 14

2.1.3.1 Teori Klasik ... 14

2.1.3.2 Teori Keynes ... 16

2.1.3.3 Teori Paritas Tingkat Bunga ... 18

2.2 Tingkat Suku Bunga Bank Indonesia (BI Rate) ... 20

2.2.1 Definisi ... 20

2.2.2 Fungsi ... 20

2.2.3 Jadwal Penetapan dan Penentuan ... 21

2.2.4 Besar Perubahan BI Rate ... 21

2.2.5 Mekanisme Bekerjanya Perubahan BI Rate ... 22

2.3 Tingkat Suku Bunga Bank Amerika Serikat (the Fed) ... 25

2.4 Kerangka Berpikir ... 27

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 28

3.2 Batasan Operasional ... 28

3.3 Definisi Operasional ... 29

3.4 Jenis dan Sumber Data ... 29

3.5 Metode dan Pengumpulan Data ... 29

3.6 Teknik Analisis ... 30

3.6.1 Uji akar unit (unit root test) ... 30

3.6.2 Uji Kointegrasi (Cointegration Test) ... 33

3.6.3 Uji Kausalitas (Granger Causality Test) ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Perkembangan Kebijakan Moneter di Indonesia ... 39

4.1.1 Periode Pemerintahan Orde Lama ... 39

4.1.2 Masa Pemerintahan Orde Baru ... 40

4.1.3 Periode Setelah Krisis Ekonomi 1997 ... 41

4.1.4 Periode Setelah Krisis Finansial Global ... 42

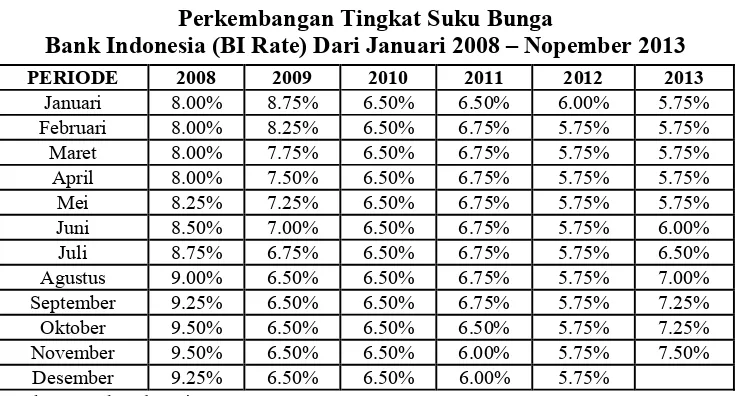

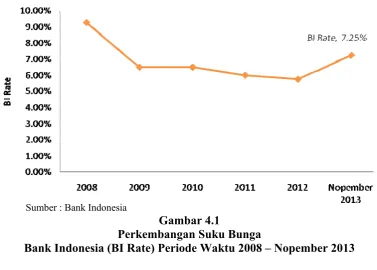

4.2 Perkembangan Tingkat Suku Bunga Bank Indonesia (BI Rate) ... 44

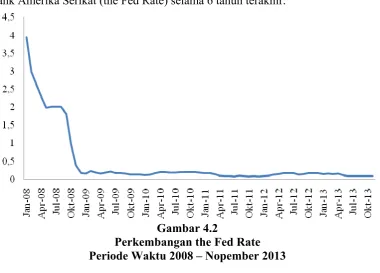

4.3 Perkembangan Suku Bunga Bank Amerika Serikat (the Fed) ... 49

4.4 Analisis dan Pembahasan ... 53

4.4.1 Hasil Uji akar unit (Unit root test) ... 53

4.4.2 Hasil Uji Kointegrasi (Cointegration Test) ... 55

4.4.3 Hasil Uji Kausalitas (Granger Causality Test) ... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 60

5.2 Saran ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Kebijakan Moneter Seiring Waktu ... 43

4.2 Perkembangan Tingkat Suku Bunga Bank

Indonesia (BI Rate) dari Januari 2008 –

Nopember 2013 ...

44

4.3 Perkembangan Suku Bunga Bank Amerika Serikat

Dari Januari 2008 – Nopember 2013 ...

50

4.4 Hasil Uji Stasioneritas Variabel BI Rate

dengan Intercept ...

53

4.5 Hasil Uji Stasioneritas Variabel Fed Rate

dengan Intercept ...

54

4.6 Hasil Uji Kointegrasi dengan Metode Johansen .... 55

4.7 Penentuan Lag Length ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Hubungan antara Tingkat Bunga dengan

Kuantitas Uang ... 10

2.2 Keseimbangan Tingkat Bunga ... 15

2.3 Kurva Liquidity Preference ... 17

2.4 Mekanisme Bekerjanya BI Rate dalam

Mempengaruhi Inflasi ... 23

4.1 Perkembangan Suku Bunga Bank Indonesia

(BI Rate) Periode Waktu 2008 –

Nopember 2013 ... 49

4.2 Perkembangan the Fed Rate

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tingkat Suku Bunga Bank Indonesia (BI

Rate) ... 64

2 Tingkat Suku Bunga Bank Amerika Serikat

(the Fed) ... 66 3 Hasil Uji Stasioneritas Variabel BI Rate

dengan Intercept ... 68 4 Hasil Uji Stasioneritas Variabel Fed Rate

dengan Intercept ... 69 5 Hasil Uji Kointegrasi dengan Metode

Johansen ... 70 6 Penentuan Lag Length ... 71

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Kausalitas dan Kointegrasi antara Tingkat Suku Bunga Bank Indonesia (BI Rate) dengan Suku Bunga Bank Amerika Serikat (the Fed), dengan menggunakan data time series yaitu data bulanan selama periode waktu Januari 2008 sampai dengan Nopember 2013. Metode yang digunakan untuk menguji kausalitas adalah metode Granger’s Causality dan menguji kointegrasi adalah metode Johansen’s Multivariate Cointegration Test.

Hasil dari analisis data menunjukkan bahwa terdapat kointegrasi antara tingkat suku bunga Bank Indonesia (BI Rate) dengan suku bunga Bank Amerika Serikat (the Fed). Artinya, antara tingkat suku bunga Bank Indonesia (BI Rate) dengan suku bunga Bank Amerika Serikat (the Fed) memiliki hubungan keseimbangan jangka panjang.

Sedangkan dari hasil uji Granger Causality ditemukan adanya hubungan yang searah. Artinya hanya variabel tingkat suku bunga Bank Amerika Serikat (the Fed) yang mempengaruhi suku bunga Bank Indonesia (BI Rate), sedangkan suku bunga Bank Indonesia (BI Rate) tidak mempengaruhi tingkat suku bunga Bank Amerika Serikat (the Fed).

ABSTRACT

This study aims to analyze Causality and Cointegration among Interest Rates of Bank Indonesia (BI Rate) and the U.S. Interest Rate (the Fed), using time series data, that is a monthly data during the time period January 2008 to November 2013. The method used to test the causality is Granger's Causality method, and the method used to test cointegration is Johansen's Multivariate Cointegration Test.

The results of the analysis data shows that there is a cointegration between the Interest Rate of Bank Indonesia (BI Rate) and U.S. Interest Rate (the Fed). It means that between the Interest Rate of Bank Indonesia (BI Rate) and U.S. Interest Rate (the Fed) have a long-term equilibrium relationship.

While the results of the Granger Causality test found a direct relationship. It means that only variable of U.S. Interest Rate (the Fed) affects the Interest Rate of Bank Indonesia (BI Rate), while the Interest Rate of Bank Indonesia (BI Rate) does not affect the U.S. Interest Rate (the Fed).

BAB I PENDAHULUAN

1.1 Latar Belakang

Berdasarkan Undang-Undang Republik Indonesia Nomor 23 Tahun 1999

tentang Bank Indonesia, dikatakan bahwa untuk memelihara kesinambungan

pelaksanaan pembangunan nasional, pelaksanaan pembangunan ekonomi

diarahkan kepada terwujudnya perekonomian nasional yang berpihak pada

ekonomi kerakyatan, merata, mandiri, andal, berkeadilan dan mampu bersaing

di kancah perekonomian internasional.

Guna mendukung terwujudnya perekonomian nasional tersebut dan sejalan

dengan tantangan perkembangan dan pembangunan ekonomi yang semakin

kompleks, sistem keuangan yang semakin maju serta perekonomian internasional

yang semakin kompetitif dan terintegrasi, kebijakan moneter harus dititikberatkan

pada upaya untuk memelihara stabilitas nilai rupiah.

Penetapan dan pelaksanaan kebijakan moneter yang efektif dan efisien

diperlukan sistem keuangan yang sehat, transparan, terpercaya dan dapat

dipertanggungjawabkan yang didukung oleh sistem pembayaran yang lancar,

cepat, tepat dan aman, serta pengaturan dan pengawasan bank yang memenuhi

prinsip kehati-hatian. Sehingga diperlukan Bank Sentral yang memiliki

kedudukan yang independen.

Bank Indonesia, sebagai Bank Sentral Republik Indonesia, merupakan

pihak-pihak lainnya kecuali untuk hal-hal yang secara tegas diatur di dalam

undang-undang. Tujuan Bank Indonesia adalah mencapai dan memelihara

kestabilan nilai rupiah.

Untuk mencapai tujuan tersebut, Bank Indonesia mempunyai tugas yaitu

menetapkan dan melaksanakan kebijakan moneter; mengatur dan menjaga

kelancaran sistem pembayaran. Dalam rangka melaksanakan tujuan tersebut,

Bank Indonesia dilarang dan wajib menolak atau mengabaikan segala bentuk

campur tangan dari pihak manapun.

Dalam menjalankan tugas menetapkan kebijakan moneter, Bank Indonesia

berwenang untuk menetapkan sasaran-sasaran moneter dengan memperhatikan

sasaran laju inflasi yang ditetapkannya; dan melakukan pengendalian moneter

dengan menggunakan cara-cara yang tidak terbatas, seperti melalui operasi pasar

terbuka di pasar uang baik rupiah maupun valuta asing, penetapan tingkat

diskonto, penetapan cadangan wajib minimum dan pengaturan kredit atau

pembiayaan.

Anglingkusumo (2002) menyatakan bahwa komitmen yang tegas dan

konsisten dalam menjaga kestabilan moneter akan meningkatkan kinerja kerangka

kebijakan moneter yang diterapkan. Untuk menyempurnakan efektivitas kebijakan

moneter dalam pengendalian inflasi ke depan, ia menyarankan diterapkannya

strategi yang sarat informasi dalam kebijakan moneter seperti yang diterapkan

oleh European Central Bank (ECB).

Strategi ini menitikberatkan pada dua pilar utama. Pilar pertama yaitu

pertumbuhan uang diatas permintaanya, dan pilar kedua yaitu dikaitkan dengan

teori-teori non-moneter atas inflasi seperti kaitan inflasi dengan kesenjangan

output pada New Keynessian. Kedua pilar tersebut dikombinasikan dalam

memutuskan arah suku bunga ke depan yang diperlukan.

Dari segenap perangkat yang dimiliki Bank Indonesia, BI rate (suku bunga

BI) merupakan salah satu yang kerap disebut dan muncul dalam pemberitaan.

Suku bunga acuan ini pada satu sisi merupakan tanggapan atas sebuah situasi

ekonomi, sementara di sisi lain juga seperti aba-aba yang menjadi pertanda akan

seperti apa seluk beluk perekonomian nasional ditengah perekonomian global

(Gerai Info Bank Indonesia, 2013).

Bagaimanapun juga, sinyal BI rate akan turut menentukan kemana dan

secepat apa laju ekonomi Indonesia akan bergerak termasuk apakah target sasaran

inflasi bakal tercapai. Jadi, BI rate adalah indikator keseimbangan. Karena itu, BI

rate akan berubah kalau keseimbangan itu terganggu secara fundamental dan

dampaknya jangka panjang. Selain penjaga keseimbangan, BI rate juga pemberi

kepastian kepada pelaku usaha akan ekonomi ke depan.

Dalam rezim inflation targeting framework (ITF) yang dianut penuh mulai

Juli 2005, Bank Indonesia menetapkan suku bunga acuan Bank Indonesia (BI

rate) berdasarkan sasaran tingkat inflasi yang dituju, sebagai panduan bagi pasar.

BI rate merupakan policy rate, sebagai suku bunga acuan (benchmark). Dampak

BI rate terasa dalam implementasi operasi moneter yang dilakukan BI melalui

pengelolaan likuiditas di pasar yaitu suku bunga pasar uang antarbank overnight

Pentingnya peranan suku bunga dalam menentukan kebijakan moneter

di Indonesia diamati pula oleh Erawati dan Richard (2002). Dari hasil yang

diperoleh untuk jangka pendek, spread yang mampu menjelaskan ekspektasi

inflasi adalah spread suku bunga deposito 12-1 bulan; spread deposito 12-3 bulan;

spread deposito 12-6 bulan; spread deposito 6-1 bulan; dan spread deposito 6-3

bulan.

Sedangkan untuk jangka panjang hanya ada satu spread deposito yang dapat

menjelaskan pergerakan ekspektasi inflasi, yaitu spread deposito 12-3 bulan.

Karena itu, tingkat suku bunga menjadi penting, karena dapat digunakan untuk

menganalisis ekspektasi inflasi.

Sejalan dengan itu, hasil penelitian dari Dwijayanthy dan Prima (2009)

menyebutkan adanya korelasi yang cukup antara inflasi dan BI rate, karena pada

praktiknya BI rate merupakan kebijakan dari Bank Indonesia sebagai dampak dari

inflasi. Nilai BI Rate tergantung dari naik turunnya tingkat inflasi pada periode

tertentu. Hal ini dilakukan guna menstabilkan nilai rupiah. Dengan demikian

secara tidak langsung BI Rate mempengaruhi profitabilitas bank, karena dapat

mempengaruhi nilai suku bunga pokok perbankan.

Dalam menentukan besar kecilnya BI rate, Bank Indonesia mempunyai

pertimbangan-pertimbangan lain selain didasarkan pada tingkat inflasi semata.

Pertimbangan tersebut berasal dari faktor internal dan faktor eksternal yaitu kurs

nilai tukar, selisih dengan suku bunga Amerika Serikat, peringkat surat hutang

Kestabilan nilai tukar rupiah terhadap mata uang asing, misalnya, akan dapat

menentukan tingkat BI rate. Tingkat BI rate yang tinggi akan menyebabkan dana

asing mengalir ke Indonesia dan sebaliknya tingkat BI rate yang rendah akan

menyebabkan dana asing keluar dari Indonesia.

Berdasarkan penelitian Bjornland dan Havard (2006) yang menyatakan

bahwa pentingnya peranan tingkat suku bunga dalam meramalkan nilai tukar atau

exchange rate. Hal yang sama juga ditemukan oleh Sandra (2006). Hasil

penelitiannya membuktikan bahwa selisih tingkat suku bunga the Fed dengan BI

rate dan jumlah uang beredar berpengaruh nyata terhadap nilai tukar rupiah.

Dan faktor eksternal yang sangat mempengaruhi besarnya tingkat BI rate

adalah selisih dengan suku bunga Amerika Serikat (the Fed). Semakin besar

selisihnya, maka akan semakin menarik pula negara Indonesia menjadi negara

tujuan investasi. Dengan kata lain, apabila pemerintah AS menaikkan tingkat suku

bunga (the Fed rate) sementara suku bunga Indonesia (BI rate) masih tetap, maka

hal tersebut akan mengurangi daya tarik Indonesia sebagai negara tujuan investasi.

Sejalan dengan hal tersebut, Prastowo (2008) dalam penelitiannya yang

berjudul “Dampak BI rate terhadap Pasar Keuangan” menunjukkan hasil estimasi

bahwa suku bunga deposito dan yield obligasi secara signifikan merespon

perubahan BI rate. Sementara untuk suku bunga pasar uang dan indeks harga

saham tidak ditemukan adanya respon yang signifikan. Selain itu, level BI rate

dan perbedaannya terhadap suku bunga luar negeri sangat berpengaruh bagi

The Fed (Federal Reserve) mengawasi pasar saham dan dapat

mempengaruhi suku bunga dan aktivitas ekonomi bagi Indonesia. Saat ini hampir

semua pasar saham termasuk di kawasan regional, mengamati dengan cermat

perkembangan saham di Amerika Serikat. Apa yang dikatakan the Fed akan

sangat diikuti oleh pasar. Pasar akan bereaksi cepat menyangkut rencana

kebijakan the Fed, demikian pula dengan Indonesia.

Misgiyanti (2009), dalam penelitian berjudul “Pengaruh Suku Bunga Luar

Negeri Fedearal Reserve (the Fed), Nilai Tukar Rupiah/ US $ dan Inflasi terhadap

Indeks Harga Saham Gabungan di Bursa Efek Indonesia periode 2006-2008”,

menyatakan bahwa the Fed rate, nilai tukar dan inflasi mempunyai pengaruh

secara signifikan terhadap Indeks Harga Saham Gabungan di Bursa Efek

Indonesia.

Hal yang sama juga ditemukan dalam hasil penelitian Antonio dkk (2013)

yang menyatakan bahwa Fed rate berpengaruh signifikan terhadap pergerakan JII

(Jakarta Islamic Index) dan FHSI (harga saham syariah). Fed berpengaruh negatif

dan signifikan terhadap pergerakan JII, namun pengaruh Fed terhadap FHSI

berpengaruh positif dan signifikan.

Surbakti dan Lauw (2011) menemukan pula kesimpulan bahwa suku bunga

bank Amerika Serikat berpengaruh signifikan terhadap Jakarta Islamic Index

di Bursa Efek Indonesia. Penurunan suku bunga bank Sentral Amerika Serikat

sebesar satu persen diprediksi akan meningkatkan Jakarta Islamic Index sebesar

89,795 point dengan asumsi tingkat non-farm payroll dan indeks NIKKEI 225

Sebagai dampak rencana tapering off Quantitative Easing yang dilakukan

oleh the Fed maka Bank Indonesia telah menaikkan BI rate dalam tiga bulan

secara berturut-turut. BI rate yang semula berada di level 5,75 persen sejak

Februari 2012 hingga Mei 2013 dinaikkan 25 basis poin (0,25 persen) pada Juni

2013 menjadi 6 persen. BI lalu kembali menaikkan BI rate pada bulan Juli sebesar

0,5 persen menjadi 6,5 persen. Pada bulan Agustus, awalnya otoritas moneter itu

menahan BI rate, lalu diubah dalam rapat dewan gubernur bulanan tambahan pada

akhir Agustus menjadi 7 persen (Ahniar, 2013).

Dalam Rapat Dewan Gubernur Bank Indonesia, 12 September 2013, BI

memutuskan untuk kembali menaikkan BI rate sebesar 25 basis poin (bps) dari 7

persen menjadi 7,25 persen. Kebijakan tersebut merupakan yang keempat kali

diambil oleh BI sejak Juni 2013 lalu. Angka BI rate 7,25 persen bukanlah angka

tertinggi yang pernah dicapai BI rate. Tercatat, BI pernah menaikkan BI rate

hingga ke level 12,75 persen pada 6 Desember 2005. Langkah tersebut diambil BI

saat menghadapi gejolak ekonomi yang melanda sektor keuangan Indonesia pada

tahun 2005 (Wiyanti, 2013).

Berdasarkan uraian diatas, maka penulis tertarik untuk menganalisis

bagaimana Kausalitas antara Tingkat Suku Bunga Bank Indonesia (BI Rate)

dengan Suku Bunga Bank Amerika Serikat (the Fed).

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka yang

1. Apakah terdapat Kointegrasi antara Tingkat Suku Bunga Bank Indonesia

(BI Rate) dengan Suku Bunga Bank Amerika Serikat (the Fed).

2. Apakah terdapat hubungan Kausalitas antara Tingkat Suku Bunga Bank

Indonesia (BI Rate) dengan Suku Bunga Bank Amerika Serikat (the Fed).

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang telah dijelaskan

sebelumnya, maka yang menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui Kointegrasi antara Tingkat Suku Bunga Bank

Indonesia (BI Rate) dengan Suku Bunga Bank Amerika Serikat (the Fed).

2. Untuk mengetahui hubungan Kausalitas antara Tingkat Suku Bunga

Bank Indonesia (BI Rate) dengan Suku Bunga Bank Amerika Serikat

(the Fed).

1.4 Manfaat Penelitian

1. Diharapkan hasil penelitian ini dapat memberikan masukan dalam

pengambilan keputusan mengenai tingkat suku bunga oleh lembaga yang

berwenang yaitu Bank Indonesia.

2. Dapat digunakan sebagai bahan studi atau tambahan ilmu pengetahuan bagi

mahasiswa Fakultas Ekonomi, terutama Departemen Ekonomi

Pembangunan yang ingin melakukan penelitian selanjutnya.

3. Untuk memberikan tambahan wawasan dan pengetahuan tentang tingkat

BAB II

TINJAUAN PUSTAKA

2.1 Konsep Umum Suku Bunga

Keynes berpendapat bahwa suku bunga itu adalah semata-mata gejala

moneter, bunga itu adalah sebuah pembayaran untuk menggunakan uang. Karena

tingkat bunga itu merupakan suatu gejala moneter, maka jelaslah bahwa teori

moneter dengan bahagiannya teori tentang bunga menjadi suatu bagian penting

dalam teori ekonomi umum, dan politik keuangan menjadi suatu bahagian yang

utama dalam politik ekonomi umum (Manullang, 1962).

Bunga sebagai suatu gejala keuangan, tingkatnya ditentukan oleh

permintaan kepada uang dan persediaan akan uang. Dengan kata lain, tingkat

bunga itu ditentukan oleh dua faktor yakni faktor permintaan terhadap uang dan

faktor penawaran akan uang. Faktor permintaan terhadap uang itu oleh Keynes

disebut liquidity preference. Jadi, sesuai pendapat Keynes, bunga itu ditentukan

oleh liquidity preference dan jumlah uang.

Dalam suatu curve liquidity preference tertentu, bertambahnya jumlah

uang akan menyebabkan turunnya tingkat bunga. Dan sebaliknya, turunnya

jumlah uang akan menyebabkan naiknya tingkat bunga. Selanjutnya, jika curve

liquidity preference mengalami perubahan maka dengan jumlah uang tertentu

akan menyebabkan naik turunnya tingkat bunga.

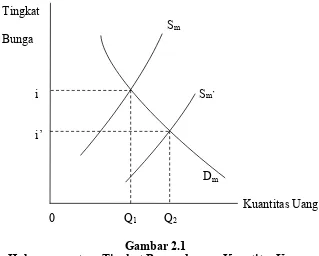

Semakin murah biaya peminjaman uang, semakin banyak uang yang akan

semakin besar persediaan dana yang dapat dipinjamkan. Tingkat keseimbangan

dari bunga ditentukan oleh perpotongan dari permintaan (Dm) dan penawaran (Sm)

dana yang dapat dipinjamkan (Pass dkk, 1994).

Tingkat

Sm

Bunga

i Sm’

i’

Dm

Kuantitas Uang

0 Q1 Q2

Gambar 2.1

Hubungan antara Tingkat Bunga dengan Kuantitas Uang

Dalam teori, penguasaan moneter dapat mengawasi tingkat bunga dengan

mengubah persediaan uang. Jika jumlah uang meningkat dari Sm ke Sm’ maka

akan menurunkan keseimbangan tingkat bunga dari i ke i1, dan melalui tingkat

bunga, menurunkan juga total pengeluaran dalam perekonomian.

Dengan demikian, secara sederhana suku bunga adalah harga uang. Suku

bunga akan naik apabila jumlah uang sedikit dan permintaan terhadapnya besar.

Sebaliknya, suku bunga akan turun bilamana jumlah uang besar dan permintaan

2.1.1 Pengertian Suku Bunga

Menurut Kamus Lengkap Ekonomi (Pass dkk, 1994), yang dimaksud

dengan tingkat bunga (interest rate) adalah jumlah tertentu bunga yang harus

dibayarkan peminjam kepada pemberi pinjaman atas sejumlah uang tertentu untuk

membiayai konsumsi (consumption) dan investasi (investment).

Bagi dunia perbankan, tingkat bunga atau yang disebut dengan bunga bank

dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan

prinsip konvensional kepada nasabah yang membeli atau menjual produknya.

Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah

yang memiliki simpanan dengan yang harus dibayar oleh nasabah yang

memperoleh pinjaman kepada bank (Kasmir, 2008).

2.1.2 Jenis-Jenis Suku Bunga

Secara umum, suku bunga dibedakan menjadi suku bunga nominal dan

suku bunga riil.

2.1.2.1Suku Bunga Nominal

Suku bunga nominal dapat diartikan sebagai tingkat bunga yang harus

dibayar oleh debitur kepada kreditur disamping pengembalian pinjaman pokoknya

pada saaat jatuh tempo. Tingkat suku bunga yang terbentuk merupakan tingkat

suku bunga yang disepakati oleh debitur dan kreditur. Tingkat bunga nominal ini

sebenarnya adalah penjumlahan dari unsur-unsur tingkat bunga, yaitu tingkat

bunga “murni” (pure interest rate), premi risiko (risk premium), biaya transaksi

(transaction costs), dan premi untuk inflasi yang diharapkan. Jadi:

dimana :

i = tingkat bunga nominal r = tingkat bunga murni Rp = premi risiko

Tc = biaya transaksi

Pi = premi inflasi

Jadi, tingkat bunga nominal (i) atau tingkat bunga yang tercatat di pasar

berubah apabila unsur-unsurnya berubah (Boediono, 1985).

Collins secara sederhana mengartikan tingkat bunga nominal sebagai

tingkat bunga yang dibayarkan pada suatu (loan) tanpa dilakukan suatu

penyesuaian terhadap akibat-akibat inflasi (Pass dkk, 1994).

2.1.2.2Suku Bunga Riil

Tingkat bunga riil adalah tingkat bunga nominal dikurangi laju inflasi

yang terjadi selama periode yang sama. Bagi kreditur, tingkat bunga riil

merupakan imbalan riil bagi pengorbanannya untuk menyerahkan penggunaan

uangnya untuk jangka waktu tertentu. Bagi debitur, tingkat bunga riil merupakan

beban riil atas penggunaan uang orang lain. Beban ini disebut “biaya (riil) dari

kapital” atau real cost of capital bagi debitur tersebut, terutama apabila si debitur

adalah investor di bidang produksi barang-barang dan jasa (Boediono, 1985).

Sebagai contoh, apabila seseorang meminjamkan uang Rp 1.000.000,00

selama setahun, dan selama itu terjadi laju inflasi sebesar 10%, maka dinilai dari

daya belinya terhadap barang-barang, nilai uang tersebut telah turun menjadi

(100% : 110%) x 1.000.000 dan hasilnya sekitar 909.000. Jadi, secara riil kreditur

telah menanggung capital loss sebesar 1.000, meskipun uang 1.000.000

Oleh karena itu, kreditur harus memperhitungkan kemungkinan kerugian

kapital ini dengan cara memperkirakan berapa persen penurunan nilai uang (yaitu

berapa persen laju inflasi) yang akan terjadi selama uangnya dipinjamkan dan

kemudian membebankannya pada debitur dalam bentuk tambahan persentase pada

tingkat bunga yang harus dibayarnya.

Selain dua jenis suku bunga diatas, dalam kegiatan perbankan sehari-hari

ada dua macam bunga yang diberikan kepada nasabahnya yaitu:

a. Bunga simpanan

Bunga simpanan adalah bunga yang diberikan sebagai rangsangan atau

balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga

simpanan merupakan harga yang harus dibayar bank kepada

nasabahnya. Sebagai contoh jasa giro, bunga tabungan, dan bunga

deposito.

b. Bunga pinjaman

Bunga pinjaman adalah bunga yang diberikan kepada para peminjam

atau harga yang harus dibayar oleh nasabah peminjam kepada bank.

Sebagai contoh bunga kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya dan

pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus

dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan

yang diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman

seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga

terpengaruh ikut naik dan demikian pula sebaliknya (Kasmir, 2008).

2.1.3 Teori Tingkat Suku Bunga 2.1.3.1Teori Klasik

Teori tingkat bunga dari klasik ini adalah untuk menganalisis arus dari

uang dalam suatu perekonomian moneter, misalnya melakukan analisis sebagai

akibat dari perubahan tingkat bunga. Beberapa asumsi adalah:

a. Benar-benar terjadi subsitusi antara bentuk uang yang ditahan (cash on hand)

dengan surat berharga dari bank.

b. Nilai tukar valuta asing tetap.

c. Asumsi pada skala perekonomian yang sempit.

d. Mekanisme pasar mendorong persaingan tingkat bunga (Waluya, 1993).

Menurut teori klasik, bunga adalah ”harga” yang terjadi di pasar dana

investasi. Dalam suatu periode, ada anggota masyarakat yang menerima

pendapatan melebihi apa yang mereka perlukan untuk kebutuhan konsumsinya

selama periode tersebut. Mereka ini adalah kelompok “penabung”. Jumlah seluruh

tabungan mereka membentuk suplai atau penawaran akan loanable funds

(Boediono, 1985).

Di lain pihak, ada anggota masyarakat yang membutuhkan dana, mungkin

karena mereka ingin berkonsumsi lebih daripada pendapatan yang diterima selama

periode tersebut, atau karena mereka adalah pengusaha yang memerlukan dana

untuk operasi/ perluasan usahanya. Mereka ini adalah “investor” dan jumlah dari

funds. Selanjutnya, para penabung dan para investor ini bertemu di pasar loanable

funds, dan dari proses tawar-menawar antara mereka akhirnya akan dihasilkan

tingkat bunga kesepakatan atau keseimbangan.

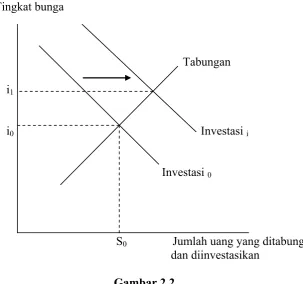

Tingkat bunga dalam keadaan keseimbangan (artinya tidak ada dorongan

untuk naik atau turun) akan tercapai apabila keinginan menabung masyarakat

sama dengan keinginan pengusaha untuk melakukan investasi. Secara grafik

keseimbangan tingkat bunga dapat digambarkan seperti dalam Gambar 2.2.

Tingkat bunga

Tabungan

i1

i0 Investasi i

Investasi 0

S0 Jumlah uang yang ditabung

dan diinvestasikan

Gambar 2.2

Keseimbangan Tingkat Bunga

Keseimbangan tingkat bunga ada pada titik i0, dimana jumlah tabungan

sama dengan investasi. Apabila tingkat bunga diatas i0, jumlah tabungan melebihi

bersaing untuk meminjamkan dananya dan persaingan ini akan menekan tingkat

bunga turun balik ke posisi i0.

Sebaliknya, apabila tingkat bunga dibawah i0, para pengusaha akan saling

bersaing untuk memperoleh dana yang relatif jumlahnya lebih kecil. Persaingan

ini akan mendorong tingkat bunga naik lagi ke i0. Jadi, menurut kaum klasik

tingkat bunga itu merupakan hasil interaksi antara tabungan (S) dan investasi atau

Investment (Nopirin, 1992).

2.1.3.2Teori Keynes

Menurut Keynes, tingkat bunga merupakan suatu fenomena moneter.

Artinya, tingkat bunga ditentukan oleh penawaran dan permintaan akan uang

(ditentukan dalam pasar uang). Uang akan mempengaruhi kegiatan ekonomi

(GNP), sepanjang uang ini mempengaruhi tingkat bunga. Perubahan tingkat bunga

selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi dan

dengan demikian akan mempengaruhi GNP. Sedang menurut klasik, uang

hanyalah mempengaruhi harga barang (Nopirin, 1992).

Teori Keynes juga mengatakan bahwa ada tiga motif mengapa orang

menghendaki memegang uang tunai. Ketiga motif tersebut adalah transaction

motive, precautionary motive dan speculative motive. Tiga motif inilah yang

merupakan sumber timbulnya “permintaan akan uang” yang dikenal dengan nama

“liquidity preference” (Manullang, 1977).

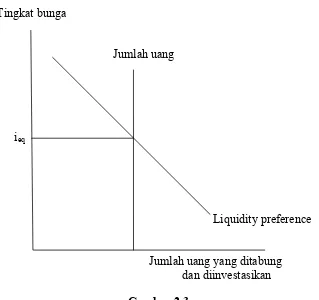

Permintaan akan uang, yang oleh Keynes disebut dengan “liquidity

mengukur jumlah dan permintaan uang dengan sumbu vertikal untuk tingkat

bunga.

Tingkat bunga

Jumlah uang

ieq

Liquidity preference

Jumlah uang yang ditabung

dan diinvestasikan

Gambar 2.3

Kurva Liquidity Preference

Permintaan akan uang mempunyai hubungan negatif dengan tingkat

bunga. Keynes menyatakan bahwa masyarakat mempunyai keyakinan adanya

suatu tingkat bunga yang normal. Apabila tingkat bunga turun dibawah tingkat

normal, makin banyak orang yakin bahwa tingkat bunga akan kembali ke tingkat

normal (jadi mereka yakin bahwa tingkat bunga akan naik di waktu yang akan

datang).

Jika mereka memegang surat berharga pada waktu tingkat bunga naik,

mereka akan menderita kerugian. Mereka akan menghindari kerugian ini dengan

uang kas yang dipegang, pada waktu tingkat bunga naik hubungan ini disebut

motif spekulasi permintaan uang.

Selain itu, menurut Keynes, makin tinggi tingkat bunga maka makin tinggi

pula ongkos memegang uang kas (dalam bentuk tingkat bunga yang tidak

diperoleh karena kekayaan dinyatakan dalam bentuk uang kas) sehingga

keinginan memegang uang kas juga menurun. Sebaliknya, apabila tingkat bunga

turun berarti ongkos memegang uang kas juga makin rendah sehingga permintaan

akan uang kas naik (Nopirin, 1992).

2.1.3.3Teori Paritas Tingkat Bunga

Teori paritas tingkat bunga adalah salah satu teori yang penting mengenai

penentuan tingkat bunga dalam sistem devisa bebas (yaitu apabila penduduk

masing-masing negara bebas memperjualbelikan devisa). Teori ini pada dasarnya

menyatakan bahwa:

“Dalam sistem devisa bebas tingkat bunga di negara satu akan cenderung

sama dengan tingkat bunga di negara lain, setelah diperhitungkan

perkiraan mengenai laju depresiasi mata uang negara yang satu terhadap

negara yang lain.”

atau secara aljabar,

in≈ if + E*

dimana:

in = tingkat bunga (nominal) didalam negeri

if = tingkat bunga (nominal) diluar negeri

Jadi, apabila tingkat bunga di Amerika Serikat untuk, katakan, pinjaman

jangka 6 bulan adalah 10% per tahun, dan selama 6 bulan mendatang kurs dollar

AS terhadap rupiah diperkirakan meningkat dengan 4% (atau 8% apabila

dinyatakan dalam laju per tahun), maka tingkat bunga untuk pinjaman jangka 6

bulan di Indonesia akan cenderung sama dengan 10% + 8% = 18% per tahun.

Hal ini terjadi apabila tingkat bunga yang berlaku di dalam negeri (untuk

pinjaman 6 bulan tersebut) lebih rendah daripada 18% per tahun, maka akan lebih

menguntungkan bagi pemilik dana untuk meminjamkan uangnya di Amerika

Serikat (dollar) dan menerima imbalan 10% per tahun tanpa harus menanggung

kerugian kapital berupa penurunan nilai mata uang rupiah sebesar 8% per tahun.

Dana akan mengalir ke Amerika Serikat dan ini akan mengurangi tersedianya

dana (rupiah) di dalam negeri, dan selanjutnya akan mendorong tingkat bunga

di dalam negeri untuk naik mendekati 18% per tahun.

Sebaliknya, apabila tingkat bunga di dalam negeri ternyata lebih tinggi

dari 18% per tahun (katakanlah 20%), maka akan lebih menguntungkan bagi

orang Amerika Serikat untuk menukarkan dollarnya menjadi rupiah dan

selanjutnya meminjamkannya di Indonesia dengan bunga 20% per tahun.

Meskipun seandainya perkiraan bahwa nilai rupiah akan turun 8% per

tahun benar-benar terjadi, ia masih menerima imbalan 20% - 8% = 12% per tahun

(dinyatakan dalam dollar). Jadi akan ada aliran dana (dollar) masuk ke Indonesia,

sehingga suplai dana (rupiah) di Indonesia meningkat dan ini cenderung akan

Perlu dicatat bahwa dalam praktek ada “biaya transaksi” untuk

memindahkan dana dari dan ke luar negeri. Oleh sebab itu, teori paritas tingkat

bunga ini akan lebih tepat apabila berbunyi: bahwa tingkat bunga antara dua

negara cenderung sama, setelah dikoreksi dengan laju depresiasi yang

diperkirakan dari mata uang negara satu terhadap mata uang negara lain dan

“biaya transaksi” ( biaya memindahkan dana).

Dalam sistem devisa bebas, “biaya transaksi tersebut rendah, tetapi dalam

sistem devisa yang kurang bebas, biaya tersebut bisa tinggi. Oleh sebab itu, dalam

sistem devisa yang tidak bebas, ada kemungkinan tingkat bunga di dalam negeri

sangat berbeda dengan tingkat bunga di luar negeri, meskipun telah dikoreksi

dengan laju depresiasi yang diperkirakan (Boediono, 1985).

2.2 Tingkat Suku Bunga Bank Indonesia (BI rate) 2.2.1 Definisi

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan

kepada publik (Bank Indonesia, 2012).

2.2.2 Fungsi

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management)

di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan

bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga

deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian,

Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan

diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia

akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah

sasaran yang telah ditetapkan.

2.2.3 Jadwal Penetapan dan Penentuan

Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan

melalui mekanisme RDG Bulanan dengan cakupan materi bulanan.

Respon kebijakan moneter (BI Rate) ditetapkan berlaku sampai dengan

RDG berikutnya

Penetapan respon kebijakan moneter (BI Rate) dilakukan dengan

memperhatikan efek tunda kebijakan moneter (lag of monetary policy)

dalam memengaruhi inflasi.

Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan

stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan melalui

RDG Mingguan.

2.2.4 Besar Perubahan BI Rate

Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (secara

konsisten dan bertahap dalam kelipatan 25 basis poin (bps). Dalam kondisi untuk

sasaran inflasi, maka perubahan BI Rate dapat dilakukan lebih dari 25 bps dalam

kelipatan 25 bps.

2.2.5 Mekanisme Bekerjanya Perubahan BI Rate

Tujuan akhir kebijakan moneter adalah menjaga dan memelihara

kestabilan nilai rupiah yang salah satunya tercermin dari tingkat inflasi yang

rendah dan stabil. Untuk mencapai tujuan itu, Bank Indonesia menetapkan suku

bunga kebijakan atau BI rate sebagai instrumen kebijakan utama untuk

mempengaruhi kegiatan perekonomian dengan tujuan akhir pencapaian inflasi.

Namun jalur atau transmisi dari keputusan BI rate sampai dengan

pencapaian sasaran inflasi tersebut sangat kompleks dan memerlukan waktu (time

lag). Mekanisme bekerjanya perubahan BI rate sampai mempengaruhi inflasi

tersebut sering disebut sebagai mekanisme transmisi kebijakan moneter.

Mekanisme ini menggambarkan tindakan Bank Indonesia melalui

perubahan-perubahan instrumen moneter dan target operasionalnya mempengaruhi berbagai

variable ekonomi dan keuangan sebelum akhirnya berpengaruh ke tujuan akhir

inflasi.

Mekanisme tersebut terjadi melalui interaksi antara Bank Sentral,

perbankan dan sektor keuangan, serta sektor riil. Perubahan BI Rate

mempengaruhi inflasi melalui berbagai jalur, diantaranya jalur suku bunga, jalur

kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi. Gambar 2.4 akan

menjelaskan bagaimana BI rate bekerja hingga dapat mempengaruhi tingkat

Sumber: Bank Indonesia

Gambar 2.4

Mekanisme Bekerjanya BI Rate dalam Mempengaruhi Inflasi

Pada jalur suku bunga, perubahan BI Rate mempengaruhi suku bunga

deposito dan suku bunga kredit perbankan. Apabila perekonomian sedang

mengalami kelesuan, Bank Indonesia dapat menggunakan kebijakan moneter yang

ekspansif melalui penurunan suku bunga untuk mendorong aktifitas ekonomi.

Penurunan suku bunga BI Rate menurunkan suku bunga kredit sehingga

Penurunan suku bunga kredit juga akan menurunkan biaya modal

perusahaan untuk melakukan investasi. Ini semua akan meningkatkan aktifitas

konsumsi dan investasi sehingga aktifitas perekonomian semakin bergairah.

Sebaliknya, apabila tekanan inflasi mengalami kenaikan, Bank Indonesia

merespon dengan menaikkan suku bunga BI Rate untuk mengerem aktifitas

perekonomian yang terlalu cepat sehingga mengurangi tekanan inflasi.

Perubahan suku bunga BI Rate mempengaruhi perekonomian makro

melalui perubahan harga aset. Kenaikan suku bunga akan menurunkan harga aset

seperti saham dan obligasi sehingga mengurangi kekayaan individu dan

perusahaan yang pada gilirannya mengurangi kemampuan mereka untuk

melakukan kegiatan ekonomi seperti konsumsi dan investasi.

Perubahan suku bunga BI Rate juga dapat mempengaruhi nilai tukar.

Mekanisme ini sering juga disebut jalur nilai tukar. Kenaikan BI Rate, sebagai

contoh, akan mendorong kenaikan selisih antara suku bunga di Indonesia dengan

suku bunga luar negeri. Dengan melebarnya selisih suku bunga tersebut

mendorong investor asing untuk menanamkan modal ke dalam

instrumen-instrumen keuangan di Indonesia seperti SBI karena mereka akan mendapatkan

tingkat pengembalian yang lebih tinggi. Aliran modal masuk asing ini pada

gilirannya akan mendorong apresiasi nilai tukar Rupiah. Apresiasi Rupiah

mengakibatkan harga barang impor lebih murah dan barang ekspor kita di luar

negeri menjadi lebih mahal atau kurang kompetitif sehingga akan mendorong

impor dan mengurangi ekspor. Turunya net ekspor ini akan berdampak pada

Dampak perubahan suku bunga kepada kegiatan ekonomi juga

mempengaruhi ekspektasi publik akan inflasi (jalur ekspektasi). Penurunan suku

bunga yang diperkirakan akan mendorong aktifitas ekonomi dan pada akhirnya

inflasi mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta

upah yang lebih tinggi. Upah ini pada akhirnya akan dibebankan oleh produsen

kepada konsumen melalui kenaikan harga.

2.3 Tingkat Suku Bunga Bank Amerika Serikat (the Fed)

Sebelumnya tidak ada sistem bank sentral di Amerika Serikat sampai

tahun 1913. Namun, hal itu berubah dengan dibuatnya Undang-Undang Federal

Reserve tahun 1913. Semenjak saat itu, Federal Reserve menjadi bank sentral

Amerika Serikat. Pada awalnya, the Fed hanya sebuah institusi Pemerintah federal

di Amerika Serikat. Pada perkembangannya, the Fed menjadi organisasi swasta

yang dikuasai oleh beberapa orang kaya.

Ada dua belas bank-bank regional Sistem Federal Reserve di seluruh

Amerika Serikat. Federal Reserve System, seperti bank sentral pada umumnya,

yang tujuannya mengatasi inflasi. Pada awalnya, bank sentral bertindak sebagai

lender of resort, Pemerintah sebagai institusi yang berdiri siap untuk mem-bail

out segala permasalahan perbankan. Fed selalu berusaha untuk terus beradaptasi

pada berbagai kebijakan moneter, dalam upaya memerangi tekanan inflasi dan

deflasi yang membawa akibat perubahan dalam perekonomian domestik dan

global. (Yeager, 1984).

Lantas, bagaimana the Fed dapat mempengaruhi tingkat suku bunga?

memberikan pinjaman dana. Namun perbedaannya adalah “klien” the Fed bukan

masyarakat umum, melainkan bank-bank komersial. The Fed pada dasarnya

mengambil keuntungan dari biaya bunga pinjaman atas pinjaman yang dilakukan

oleh pihak bank lain. Ini disebut tingkat diskonto.

Bank atau pemberi pinjaman kemudian meminjamkan uang ke konsumen

atau peminjam suku bunga utama mereka. Implikasinya jelas: semakin tinggi

tingkat diskonto the Fed pada biaya bank, semakin tinggi tingkat suku bunga

utama akan diberikan kepada peminjam sebab bank harus memenuhi persyaratan

minimum yang diinstruksikan oleh the Fed.

Banyak orang berpikir bahwa ketika mendengar ketua Federal Reserve

membuat perubahan kebijakan moneter dengan Tingkat Perdana, secara otomatis

mempengaruhi tingkat suku bunga. Tidak demikian. Kenaikan tarif Perdana atau

penurunannya dapat mempengaruhi Garis Depan Kredit Ekuitas (HELOC), tetapi

tidak akan mempengaruhi tingkat suku bunga. Suku bunga juga berfluktuasi

dengan program pinjaman yang tersedia untuk para peminjam.

Jadi, suku bunga secara jangka pendek langsung berdampak pada valuta

asing dan secara jangka panjang akan berdampak pada harga biaya dalam

masyarakat secara umum (SFTEAM, 2013).

Di Indonesia, suku bunga dalam negeri selain dipengaruhi oleh inflasi,

juga dipengaruhi oleh suku bunga the Fed. Penurunan dan peningkatan suku

bunga BI akan sejalan dengan perubahan yang terjadi pada tingkat suku bunga the

2.4 Kerangka Berpikir

Pada penulisan proposal skripsi ini, penulis menjelaskan variabel-variabel

yang saling mempengaruhi dalam bentuk gambar kerangka berpikir dan

variabel-variabel lain yang dimaksud.

Untuk lebih memperjelas kerangka berpikir tersebut, maka penulis

[image:39.595.172.456.346.389.2]membuat gambar seperti yang terlihat di dalam skema di bawah ini dimana

gambar tersebut menjelaskan adanya hubungan dua arah antara suku bunga Bank

Indonesia (BI rate) dengan suku bunga Bank Amerika Serikat.

2.5 Hipotesis

Dalam melakukan analisis terlebih dahulu harus ditentukan hipotesis yang

digunakan. Hipotesis adalah jawaban sementara terhadap permasalahan yang

menjadi objek penelitian, yang kebenarannya masih perlu dikaji dan diteliti

melalui data yang terkumpul kemudian diolah dan diuji secara empiris.

Berdasarkan perumusan masalah diatas, maka hipotesis penelitiannya adalah

sebagai berikut:

a. Terdapat Kointegrasi antara Tingkat Suku Bunga Bank Indonesia

(BI rate) dengan suku bunga Bank Amerika Serikat (the Fed).

b. Terdapat Kausalitas antara Tingkat Suku Bunga Bank Indonesia

(BI rate) dengan suku bunga Bank Amerika Serikat (the Fed).

The Fed (X) BI rate

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Dalam penelitian

kuantitatif, proses analisis memiliki maksud umum meringkas dan

menghubungkan data. Pada analisis data kuantitatif, maka pengolahan data

merupakan kegiatan pendahuluan yang meliputi tahap editing dan coding

(pembuatan kode), penyederhanaan data dan mengode data (Suyanto dkk, 2005).

3.2 Batasan Operasional

Batasan operasional penelitian ini mencakup hubungan antara suku bunga

Bank Indonesia (BI Rate) dengan suku bunga Amerika Serikat (the Fed). Data

yang digunakan dalam penelitian ini adalah data suku bunga Bank Indonesia (BI

Rate) dan suku bunga Amerika Serikat (the Fed) yang dibatasi pada data rata-rata

setiap bulan (data bulanan) selama periode waktu antara tahun 2008-2013. Alasan

pemilihan periode tahun yang digunakan adalah untuk mendapatkan hasil yang

lebih akurat sesuai dengan keadaan sekarang ini. Pemilihan data bulanan adalah

untuk menghindari bias yang terjadi akibat kepanikan pasar dalam merespon suatu

informasi, sehingga dengan penggunaan data bulanan diharapkan dapat

3.3 Definisi Operasional

a. Tingkat Bunga BI (BI rate) adalah suku bunga kebijakan yang

mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh

bank Indonesia dan dihitung dalam satuan persen (%).

b. Tingkat Bunga Amerika Serikat (the Fed) merupakan piranti moneter

bank sentral Amerika Serikat untuk mempengaruhi jumlah uang beredar

dan dihitung dalam satuan persen (%).

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk time series yang bersifat kuantitatif, yaitu berupa data bulanan dalam

bentuk angka dalam kurun waktu 2008-2013 (6 tahun). Sumber data diperoleh

dari Bank Indonesia, situs resmi Bank Amerika Serikat, jurnal-jurnal ilmiah, hasil

penelitian dan sumber bacaan lainnya yang berkaitan dengan variabel-variabel

yang digunakan untuk keperluan penelitian ini.

3.5 Metode dan Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang telah tersedia dan tidak perlu dikumpulkan lagi

melalui pengamatan langsung maupun wawancara. Data-data sekunder yang

digunakan adalah data-data yang berhubungan langsung dengan penelitian yang

dilaksanakan.

Data-data yang diperlukan dikumpulkan dengan melakukan non-participant

observation, yaitu dengan men-download situs resmi Bank Indonesia

mencatat dan mengkopi data laporan keuangan Bank Indonesia yang merupakan

financial report dari berbagai literatur pendukung lainnya serta melakukan studi

pustaka yang berkaitan dengan penelitian ini.

Selain itu, sebagai referensi dalam penelitian, dibutuhkan juga studi pustaka

yang memadai seperti literatur-literatur ilmiah, jurnal ilmiah, buku panduan dari

sumber lain yang dapat diakui sebagai literatur yang layak untuk dijadikan acuan.

Teknik pengumpulan data yang digunakan adalah dengan melakukan

pencatatan langsung berupa data seri waktu (time series) yaitu dari tahun 2000

hingga 2012 yang diperoleh dari laporan tahunan Bank Indonesia dan Bank

Amerika Serikat.

3.6 Teknik Analisis

Sebelum dilakukan estimasi melalui metode Cointegration Test dan

Granger Causality Test, maka terlebih dahulu dilakukan langkah-langkah berikut:

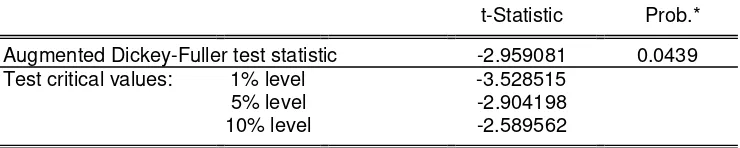

3.6.1 Uji akar unit (Unit root test)

Untuk menguji cointegration, maka perlu melakukan uji akar unit (Unit

root test). Uji akar unit ini digunakan untuk melihat apakah data yang diamati

stasioner atau tidak stasioner. Test ini sebenarnya hanya merupakan pelengkap

dari analisis VAR, mengingat tujuan utama VAR adalah untuk menilai adanya

hubungan timbal balik diantara variabel-variabel yang diamati dan bukan test

untuk data.

Akan tetapi, apabila data yang diamati adalah stasioner maka hal ini akan

meningkatkan akurasi dari analisis VAR. Tujuan dari test ini adalah untuk

Ha : “terdapat hubungan jangka panjang antara suku bunga Bank Indonesia

(BI rate) dengan suku bunga Bank Amerika Serikat (the Fed).”

Dalam statistik dan ekonometrik, uji akar unit yang biasa digunakan

adalah uji Augmented Dickey-Fuller (ADF). Uji lain yang sama yaitu uji

Phillips-Perron (PP). Keduanya mengindikasikan keberadaan akar unit sebagai hipotesis

null. Perlu diketahui bahwa data yang stasioner adalah data yang bersifat flat,

tidak mengandung komponen trend, dengan keragaman yang tetap, dan tidak

terdapat fluktuasi periodik.

Untuk mengetahui adanya akar unit, maka perlu dilakukan pengujian

Augmented Dickey-Fuller (ADF-test) sebagai berikut:

Jika variabel Yt sebagai variabel independen, maka akan diubah menjadi:

Yt = þ Yt-1 + t ………..……… (3.1)

dimana -1≤ þ ≤ 1 dan t adalah variabel gangguan yang bersifat random

atau stokastik dengan rata-rata nol, varian yang konstan dan tidak saling

berhubungan. Jika koefisien þ=1 maka variabel Yt mempunyai akar unit, dalam

arti hipotesis diterima, yang bergerak secara random (random walk) tanpa trend

dimana varian Yt tidak stasioner. Hal ini menunjukkan bahwa Yt merupakan data

yang tidak stasioner karena memiliki akar unit. Untuk mengubah trend yang

bersifat non-stasioner menjadi stasioner maka dilakukan uji orde pertama (first

difference)

ΔYt = (þ – 1) (Yt – Yt-1) ……….. (3.2)

Koefisien þakan bernilai nol, dan hipotesis akan ditolak sehingga model

Hipotesis yang digunakan pada pengujian Augmented Dickey-Fuller

(ADF-test) adalah:

H0 b : þ = 0 (terdapat unit roots, variabel Y tidak stasioner)

H1 b : þ ≠ 0 (tidak terdapat unit roots, variabel Y stasioner)

Hipotesisnya adalah H0 mengandung arti bahwa terdapat akar-akar unit, H1

mengandung arti bahwa tidak terdapat akar-akar unit. Pengujian hipotesis statistik

tersebut dilakukan dengan membandingkan ADFtest statistik hasil regresi dengan

tstatistik Mackinnon critical value 1 persen, 5 persen,10 persen. Bila ADFtest statistik

hitung lebih kecil daripada Mackinnon critical value, maka H0 diterima dan H1

ditolak, tidak cukup bukti untuk menolak hipotesis bahwa di dalam persamaan

mengandung akar-akar unit, artinya data tidak stasioner. Sebaliknya, jika ADFtest

statistik hitung lebih besar daripada Mackinnon critical value maka H0 ditolak dan H1

diterima, cukup bukti untuk menolak hipotesis nol bahwa didalam persamaan

mengandung akar-akar unit, artinya data stasioner.

Dalam hal hasil ADFtest menunjukkan bahwa data time series yang diamati

tidak stasioner dalam bentuk level, maka perlu dilakukan transformasi melalui

proses differencing agar data menjadi stasioner. Cara differencing dilakukan

dengan cara mengurangi data tersebut dengan data periode data sebelumnya. Data

dalam bentuk difference merupakan data yang telah diturunkan dengan periode

sebelumnya, dimana bentuk derajat pertama (first difference) dapat dinotasikan

dengan I(1) dengan fungsi:

Dengan demikian melalui differencing pertama (first difference) akan

diperoleh data selisih. Prosedur data ADF kemudian diaplikasikan kembali untuk

menguji data first difference. Jika dari hasil uji ternyata data first difference telah

stasioner, maka dikatakan data time series tersebut terintegrasi pada derajat

pertama I(1) untuk seluruh variabel. Tetapi jika data first difference tersebut

belum stasioner maka perlu dilakukan differencing yang kedua (second difference)

pada data tersebut untuk memperoleh data yang stasioner. Prosedur ini seterusnya

dilakukan hingga diperoleh data yang stasioner. Uji ini dilakukan dengan program

E-views versi 5.0.

3.6.2 Uji Kointegrasi (Cointegration Test)

Regresi dari dua variabel yang tidak stasioner akan menyebabkan

timbulnya spurios regression sehingga proses differensiasi harus terlebih dahulu

dilakukan. Tetapi proses ini justru akan menghilangkan informasi hubungan

jangka panjang yang mungkin terdapat di dalam variabel-variabel time series yang

diteliti dan hanya memberikan informasi mengenai hubungan jangka pendek time

series. Dan disinilah pentingnya konsep kointegrasi dimana konsep ini membantu

memberikan informasi mengenai hubungan jangka panjang yang ada dengan

menggunakan time series non-stasioner.

Kointegrasi merupakan kombinasi hubungan linear dari variabel-variabel

yang non-stasioner dan semua variabel tersebut harus terintegrasi pada orde atau

derajat yang sama. Variabel-variabel yang terintegrasi akan menunjukkan bahwa

variabel-variabel tersebut mempunyai trend stokhastik yang sama dan selanjutnya

Uji kointegrasi merupakan kelanjutan dari uji akar-akar unit dan uji derajat

integrasi. Untuk melakukan uji kointegrasi, pertama-tama peneliti perlu

mengamati perilaku data ekonomi runtun waktu yang akan digunakan. Ini berarti

pengamat harus yakin terlebih dahulu apakah data yang akan digunakan stasioner

atau tidak, yang antara lain dapat dilakukan dengan uji akar-akar unit dan uji

integrasi. Apabila terjadi satu atau lebih variabel mempunyai derajat integrasi

yang berbeda, maka variabel tersebut tidak dapat terkointegrasi (Engle dan

Granger, 1987).

Dalam penelitian ini, pengujian kointegrasi menggunakan metode

Johansen’s Multivariate Cointegration Test. Pendekatan multivariat Johansen

diawali dengan pendefinisian suatu vektor dari n potensial peubah endogen Zt. Zt

diasumsikan sebagai suatu sistem VAR yang tidak terestriksi dan memiliki sampai

k-lags:

Zt = A1 Zt-1 + ………+ Ak Zt-k + Φ Dt + + εt ………..………… (3.4)

Dimana: A1 adalah n x n koefisien matriks, adalah konstanta, Dt adalah peubah

boneka musiman yang orthogonal terhadap konstanta dan εt diasumsikan

independen dan secara identik berdistribusi berdasarkan proses Gaussian.

Persamaan (3.4) dapat diformulasikan kembali ke dalam bentuk vector

error correction (VECM) dengan mengurangkan Zt-1 dari kedua sisi persamaan.

Δ Zt = Γ1Δ Zt-1 + …….. + Γk-1 Δ Zt-k+1 + Π Zt-k + Φ Dt + + εt ……... (3.5)

dimana, Γi = - (I - A1 -……- Ai ), (i = 1, … , k-1), dan Π = - (I - A1 - … - Ak).

Sistem persamaan yang terspesifikasi dalam persamaan (3.5) mengandung

perubahan Zt. Ranking Π, ditandai sebagai r, menentukan berapa banyak

kombinasi linear Ztyang bersifat stasioner.

Jika r = N, maka semua peubah bersifat stasioner, sedangkan jika r = 0

sehingga Π = 0, maka tidak satupun kombinasi linear tersebut bersifat stasioner.

Jika 0 < r < N, r vektor kointegrasi atau r kombinasi linear stasioner Zt akan

terjadi. Dalam kasus ini, Π dapat difaktorisasi, sehingga Π =

α

ß

dimanaα

merepresentasikan kecepatan penyesuaian terhadap disekuilibrium dan

ß

adalahmatriks dari koefisien jangka panjang dan mengandung vektor kointegrasi.

Penentuan berapa banyak vektor kointegrasi yang timbul di dalam

ß

,konsekuensinya mengarah pada pengujian kointegrasi.

Uji Kointegrasi bertujuan untuk mengetahui hubungan keseimbangan

dalam jangka panjang antara tingkat suku bunga Bank Indonesia dengan tingkat

suku bunga Bank Amerika Serikat dengan menggunakan Johansen test. Untuk

menentukan jumlah dari arah kointegrasi tersebut maka Johansen menyarankan

untuk melakukan dua uji statistik yaitu uji trace (Trace test) dan uji maksimum

eigenvalue.

Uji statistik pertama adalah uji trace (Trace test, trace) yaitu menguji

hipotesis nol (null hypothesis) yang mensyaratkan bahwa jumlah dari arah

kointegrasi adalah kurang dari atau sama dengan þ dan uji ini dapat dilakukan

sebagai berikut:

dimana r+1,…, n adalah nilai eigenvectors terkecil (p – r) . Null hypothesis yang

disepakati adalah jumlah dari arah kointegrasi sama dengan banyaknya r. dengan

kata lain, jumlah vektor kointegrasi lebih kecil atau sama dengan r (≤ r), dimana

r = 0,1,2, dan seterusnya.

Untuk uji statistik yang kedua adalah uji maksimum eigenvalue ( max)

yang dilakukan dengan formula sebagai berikut:

max (r, r + 1) = -T in(1 – r + 1) ……….. (3.7)

Uji berdasarkan pada uji null hypothesis bahwa terdapat r dari vektor

kointegrasi yang berlawanan (r + 1) dengan vektor kointegrasi. Untuk melihat

hubungan kointegrasi tersebut maka dapat dilihat dari besarnya nilai Trace

statistik dan Max-eigen statistik dibandingkan dengan nilai critical value pada

kepercayaan (

α

)

sama dengan 5 persen.3.6.3 Uji Kausalitas (Granger Causality Test)

Uji kausalitas dilakukan untuk mengetahui apakah suatu variabel endogen

dapat diperlakukan sebagai variabel eksogen. Hal ini bermula dari ketidaktahuan

pengaruh antar variabel. Jika ada dua variabel y dan z, maka apakah y

menyebabkan z atau z menyebabkan y atau berlaku keduanya atau tidak ada

hubungan keduanya. Variabel y menyebabkan variabel z artinya berapa banyak

nilai z pada periode sekarang dapat dijelaskan oleh nilai z pada periode

sebelumnya dan nilai y pada periode sebelumnya. Uji kausalitas dapat dilakukan

dengan berbagai metode diantaranya metode Granger’s Causality dan Error

Pada penelitian ini digunakan metode Granger’s Causality. Granger’s

Causality digunakan untuk menguji adanya hubungan kausalitas antara dua

variabel. Kekuatan prediksi (predictive power) dari informasi sebelumnya dapat

menunjukkan adanya hubungan kausalitas antara y dan z dalam jangka waktu

lama. Penggunaan jumlah lag atau efek tunda dianjurkan dalam waktu lebih lama,

sesuai dengan dugaan terjadinya kausalitas. Diharapkan hasil Granger’s Causality

ini dapat memberikan hasil yang menunjukkan adanya hubungan kausalitas dan

arah pengaruh antara suku bunga Bank Indonesia (BI rate) dengan suku bunga

Bank Amerika Serikat (the Fed).

Pengujian hubungan kausalitas dengan metode Granger’s Causality

dikembangkan oleh Granger. Model Granger’s Causality dinyatakan dalam

bentuk vektor autoregresi yang dinyatakan dalam persamaan berikut ini:

n n

Yt =

Σ

α

ty

t-i +Σ

ßj

Xt-j + 1t ; X Y jikaßj

> 0 …….………….... (3.8)i=1 j=1

m m

Xt =

Σ

λ

ty

t-i+Σ

γj

Xt-j + 2t;

Y X jikaγj

> 0 ……...… (3.9)i=1 j=1

keterangan :

Y = suku bunga Bank Indonesia

X = suku bunga Bank Amerika

1, 2 = error of term

Dimana 1, 2 adalah error of term yang diasumsikan tidak mengandung

korelasi serial dan m = n. Berdasarkan hasil regresi linear diatas, akan dihasilkan

empat kemungkinan mengenai nilai koefisien-koefisien regresi dari persamaan

n s

1) Jika secara statistik

∑

ß

j≠ 0 dan∑

γj

= 0,j=1 j=1

maka terdapat kausalitas satu arah (unindirectional causality) dari Y ke X.

n s

2) Jika secara statistik

∑

ß

j= 0 dan∑

γj

≠ 0,j=1 j=1

maka terdapat kausalitas satu arah (unindirectional causality) dari X ke Y.

n s

3) Jika secara statistik

∑

ß

j= 0 dan∑

γj

= 0,j=1 j=1

maka X dan Y bebas antara satu dengan yang lainnya, artinya antara Y ke X

tidak saling mempengaruhi (independence atau tidak signifikan) antara satu

dengan lainnya.

n s

4) Jika secara statistik

∑

ß

j≠ 0 dan∑

γj

≠ 0,j=1 j=1

maka terdapat kausalitas dua arah antara Y dan X atau terdapat hubungan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Perkembangan Kebijakan Moneter di Indonesia

Dalam perjalanannya, kebijakan moneter di Indonesia sangat dipengaruhi

oleh kondisi politik dan ekonomi nasional dan juga global. Secara garis besar,

sejarah perjalanan kebijakan tersebut dapat dibedakan menjadi: 1) periode

pemerintahan Orde Lama; 2) periode pemerintahan Orde Baru; 3) periode setelah

Krisis Moneter 1997; dan 4) periode setelah Krisis Finansial Global 2008.

4.1.1 Periode Pemerintahan Orde Lama

Pada tahun 1828, Pemerintah Hindia Belanda mendirikan De Javasche

Bank (DJB) sebagai bank sirkulasi yang bertugas mencetak dan mengedarkan

uang. DJB kemudian diputuskan sebagai bank sentral pada penyerahan kedaulatan

Indonesia pada pemerintah Republik Indonesia Serikat.

Kemudian, di tahun 1953, Pemerintah Indonesia mengeluarkan UU No. 11

Tahun 1953 tentang Pokok Bank Indonesia. Dua hal penting dari diberlakukannya

undang-undang tersebut adalah (Bank Indonesia, 2007a):

1. Pendirian sebuah bank dengan nama “Bank Indonesia” sebagai

pengganti DJB dan berfungsi sebagai bank sentral.

2. Bank Indonesia dipimpin oleh Dewan Moneter, Direksi, dan Dewan

Penasihat.

Prawiro (1998) mencatat bahwa pelaksanaan kebijakan moneter pada

Lama menerapkan kebijakan fiskal yang ekspansif yang berujung pada defisit

anggaran pemerintah. Kebijakan fiskal yang ekspansif tersebut dipicu oleh

pengeluaran militer, impor beras, subsidi, proyek Mercu Suar, dan Dana Bebas

(Discretionary Funds).

Defisit anggaran tersebut kemudian dibiayai dengan pinjaman dari BI.

Uang yang beredar meningkat tajam jauh melebihi kebutuhan riil perekonomian

sehingga mendorong melambungnya harga. Akibatnya, inflasi menjadi tidak

terkendali hingga mencapai 635% pada tahun 1966. Keadaaan ini dikenal dengan

periode hiperinflasi. Ekonomi Indonesia dapat dikatakan mandeg, tidak tumbuh

(PPSK BI, 2003).

4.1.2 Masa Pemerintahan Orde Baru

Pemerintah menerapkan kebijakan moneter yang agak paradoks, yaitu

kebijakan uang ketat (termasuk kredit ketat) yang dibarengi dengan kebijakan

kredit longgar pada jenis investasi yang diseleksi, seperti rehabilitasi dari

fasilitas-fasilitas yang telah tersedia atau proyek-proyek yang memiliki potensi paling

besar untuk memperluas kapasitas produksi negara.

Pemerintah mulai memberikan fleksibilitas di sektor perbankan dengan

memberlakukan UU No. 13 Tahun 1968 tentang Bank Sentral. Pada tahun 1974,

dari sisi moneter, pemerintah mulai melaksanakan kebijakan kredit selektif. Hal

ini dilakukan agar jumlah uang beredar tetap terkendali sehingga inflasi dapat

tetap terjaga.

Kebijakan penting lainnya yang dilakukan oleh pemerintah di tahun 1983

mengambang dengan rentang fluktuasi yang diredam untuk memelihara nilai tukar

yang stabil. Saat harga minyak kembali jatuh di tahun 1986, pemerintah

mendevaluasi rupiah dengan penurunan nilai sebesar 31%. Cara ini mampu

mengendalikan inflasi.

Rata-rata inflasi di bawah 7% sepanjang tahun 1986-1989 setelah

devaluasi sebesar 31% merupakan pencapaian yang luar biasa. Faktor utama yang

berperan dalam rendahnya inflasi adalah pengendalian ketat terhadap pasokan

uang, pengendalian fiskal, dan koordinasi yang baik antara BI dan bank-bank

negara lainnya.

4.1.3 Periode Setelah Krisis Ekonomi 1997

Kebijakan khusus yang dilakukan oleh Indonesia adalah dengan

melakukan restrukturisasi sistem perbankan secara keseluruhan, termasuk

restrukturisasi peran dan tugas bank sentral. Dengan tujuan agar BI lebih

independen, pemerintah memberlakukan UU No. 23 Tahun 1999 tentang Bank

Indonesia sebagai pengganti UU No. 13 Tahun 1968 tentang Bank Sentral.

Inti dari UU yang baru adalah bahwa kebijakan moneter harus

dititikberatkan