PENGUNGKAPAN BELANJA BANTUAN SOSIAL DALAM

LAPORAN KEUANGAN PEMERINTAH DAERAH SEBELUM DAN SESUDAH DISAHKANNYA PERATURAN MENTERI DALAM NEGERI NO. 32

TAHUN 2011

(Studi Pada Pemerintah Daerah di Sulawesi Tengah)

Ridwan

Nurlaela Mapparessa Universitas Tadulako

Abstract

The purpose of this study was to determine and compare the social assistance

spending disclosure in the financial statements of local governments before

and after the enactment of Regulation Minister of the Interior No. 32 In 2011,

in the province of Central Sulawesi. The method used is content analysis. Data

and information in this study are primary and secondary data obtained from

the local government in the form of interviews and Local Government Finance

Report which has been created for Inspection Report. Statistical instruments

used were paired sample t-test with a 0.05 significance level. Results of the

study is the disclosure of social assistance spending in the Local Government

Finance Report Central Sulawesi before the Regulation Minister of the Interior

No. 32 in 2011 is still relatively low and after passed, local governments have

been increased disclosure of social assistance spending in Local Government Finance Report. The results of the analysis of the data showed the value of t for

total disclosure amounted to 3,626. This figure is greater than the value t table

(2.2010). Based on the study results, the authors suggest to local governments

in the province of Central Sulawesi to improve financial reporting by making

adequate disclosures in order to create a good government.

PENDAHULUAN

Laporan keuangan harus disajikan dan diungkapkan dengan tepat. Pengungkapan untuk item-item yang ada dilaporan keuangan akan memberikan pemahaman dan informasi tambahan bagi pemakai laporan keuangan. Oleh karena itu, telah banyak dilakukan penelitian tentang pengungkapan atas laporan keuangan. Walaupun untuk penelitian yang memfokuskan pada item-item yang ada dilaporan keuangan masih terbatas, terutama pada sektor pemerintahan (Darmastuti dan Setyaningrum, 2011). Khusus sektor pemerintahan, salah satu item laporan keuangan yaitu belanja operasi yang terdapat belanja bantuan sosial.

Bantuan sosial merupakan salah satu pengeluaran pemerintah daerah, dalam penyusunan laporan keuangan termasuk pengeluaran belanja bantuan sosial yang tercantum dalam Laporan Realisasi Anggaran (LRA). Peraturan Pemerintah (PP) No. 71 Tahun 2010 merupakan salah satu peraturan yang menjadi acuan pemerintah daerah dalam penyusunan kebijakan akuntansi untuk belanja bantuan sosial. Akan tetapi, peraturan ini masih secara umum dan belum mengatur lebih rinci.

Hasil kajian Komisi Pemberantasan Korupsi (KPK) terhadap kebijakan pemerintah daerah pada periode bulan Januari-Maret tahun 2011, menemukan kasus dari aspek regulasi yaitu belum adanya Peraturan Menteri Dalam Negeri (Permendagri) yang secara khusus mengatur tentang pengelolaan dan pengungkapan dana bantuan sosial serta adanya permasalahan hukum terkait dengan pemberian hibah dan bantuan sosial.

Bantuan sosial merupakan salah satu sorotan utama dalam pemeriksaan oleh Badan Pemeriksa Keuangan (BPK) karena kerentanan untuk penyelewengan dananya terbuka lebar. Permendagri No. 32 Tahun 2011 menguraikan bahwa bantuan kepada partai politik tidak dapat dikategorikan dalam belanja bantuan sosial. Berbeda kondisi sebelum adanya Permedangri No. 32 Tahun 2011 yang mana pemerintah daerah masih memasukkan dalam belanja bantuan sosial. Bantuan kepada partai politik tidak dapat dikategorikan dalam belanja bantuan sosial karena bantuan sosial hanya ditujukan untuk yang mengalami risiko sosial sedangkan partai politik tidak mengalami risiko sosial. Penggunaan dana bantuan sosial menjelang pemilihan umum sangat rawan disalahgunakan untuk kepentingan politik pihak-pihak tertentu yang memiliki kewenangan mencairkannya.

Permendagri No. 59 Tahun 2007. Kementerian Dalam Negeri menerbitkan Permendagri No. 32 Tahun 2011 tentang pedoman pemberian hibah dan bantuan sosial yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD) dan untuk akuntansi belanja bantuan sosial diatur dalam Buletin Teknis Standar Akuntansi Pemerinahan (Bultek SAP) No. 10 Tahun 2011 yang mengatur dengan jelas dan rinci tentang pengungkapan belanja bantuan sosial pada CaLK. Sosialisasi Permendagri No. 32 Tahun 2011 yang diselenggarakan Direktorat Jenderal Keuangan Daerah Kementerian Dalam Negeri, dinyatakan bahwa latar belakang terbitnya Permendagri tersebut yakni belum adanya aturan yang jelas terkait hibah dan bantuan sosial serta hasil rekomendasi KPK.

Sulawesi Tengah merupakan daerah rawan terjadi konflik yang akan menyebabkan terjadinya risiko sosial. Berpotensi terjadinya guncangan dan kerentanan sosial yang akan ditanggung oleh seseorang, keluarga, kelompok, dan/atau masyarakat, sebagai dampak dari penyakit sosial berupa adanya konflik yang terjadi yang jika tidak dilakukan pemberian belanja bantuan sosial oleh pemerintah daerah maka seseorang, keluarga, kelompok, dan/atau masyarakat tersebut akan mengalami keterpurukan dari kondisi sebelumnya dan tidak dapat hidup dalam kondisi wajar. Daerah yang rawan konflik seyogianya pemerintah daerah setempat mempertimbangkan besaran anggaran untuk belanja bantuan sosial dan distribusi bantuan serta harus mampu mempertanggungjawabkannya.

Penelitian ini ingin melihat tingkat pengungkapan belanja bantuan sosial dalam LKPD di Sulawesi Tengah sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011 serta apakah terdapat perbedaan hasil perbandingan keduanya. Penelitian ini bertujuan untuk mengetahui tingkat pengungkapan belanja bantuan sosial dalam LKPD di Sulawesi Tengah sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011 dan melihat perbandingan perbedaanya.

TINJAUAN PUSTAKA

Secara sederhana pengungkapan (disclosure) dapat diartikan sebagai pengeluaran informasi tambahan yang disajikan dalam laporan keuangan. Suripto (1999) dalam Suhardjanto dan Yulianingtyas (2011: 32) menyatakan bahwa “pengungkapan berkaitan dengan penjelasan hal-hal informatif yang dianggap penting dan bermanfaat bagi pemakai selain apa yang dapat dinyatakan melalui statement keuangan utama”. Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan (Suwardjono, 2008: 578 ).

Tingginya kualitas informasi akuntansi sangat berkaitan dengan tingkat kelengkapan. “Berapa banyak informasi tersebut harus diungkapkan tidak hanya tergantung pada keahlian pembaca, akan tetapi juga pada standar yang dibutuhkan“ (Hendriksen, 1989: 204). Ada beberapa pengungkapan dalam pelaporan keuangan seperti yang dikatakan Suwardjono (2005: 583), yaitu pengungkapan wajib dan pengungkapan sukarela.

Belanja adalah semua pengeluaran dari rekening kas umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah (Nordiawan dan Hertianti, 2010: 203). Salah satu pengeluaran untuk belanja yakni belanja bantuan sosial. Definisi belanja bantuan sosial sebagaimana diatur oleh Government Finance Statistic Manual (2001) mirip dengan definisi social assistance benefit yang berarti manfaat yang diperoleh baik dalam bentuk uang/barang dari negara atau lembaga sosial lain kepada pihak yang memiliki kerentanan terhadap risiko sosial. Oleh karena itu, bantuan sosial sering diasosiasikan dengan social assistance.

Bultek No. 10 tentang Akuntansi Belanja Bantuan Sosial (2011) mendefinisikan belanja bantuan sosial merupakan transfer uang atau barang yang diberikan oleh pemerintah pusat/daerah kepada masyarakat guna melindungi dari kemungkinan terjadinya risiko sosial. Ketentuan belanja bantuan sosial diatur dengan rinci dan jelas dalam Bultek No.10 Standar Akuntansi Pemerintahan (SAP) tentang Akuntansi Belanja Bantuan Sosial (2011).

yang bersumber dari Anggaran Pendapatan dan Belanja Daerah disahkan pada tanggal 27 Juli 2011 dimana terdiri dari 8 bab mengatur tentang penganggaran, pelaksanaan dan penatausahaan, pelaporan dan pertanggungjawaban serta monitoring dan evaluasi pemberian hibah dan bantuan sosial dan mulai tahun anggaran 2012 harus berpedoman kepada Permendagri No. 32 Tahun 2011.

METODE PENELITIAN Obyek Penelitian

Obyek penelitian ini adalah pengungkapan belanja bantuan sosial dalam LKPD di Sulawesi Tengah, sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011. LKPD yang ditentukan peneliti yakni tahun 2010 dan 2012, karena tahun 2010 dianggap mewakili tahun-tahun lain dalam arti belum adanya Permendagri No. 32 Tahun 2011 dan tahun 2012 karena merupakan tahun sudah disahkannya peraturan tersebut.

Jenis Penelitian

Penelitian ini bersifat deskriptif dengan studi komparatif. Bersifat deskriptif k`arena penelitian ini bertujuan untuk mendapatkan gambaran, memaparkan, mengungkapkan serta melaporkan suatu keadaan, obyek atau suatu peristiwa. Penelitian ini mendapatkan gambaran tentang tingkat pengungkapan belanja bantuan sosial sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011 dalam LKPD di Sulawesi Tengah. Penelitian ini membandingkan pengungkapan belanja bantuan sosial sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011. Menurut Sugiyono (2006: 11) suatu penelitian yang bersifat membandingkan merupakan studi komparatif .

Jenis dan Sumber Data

Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah:

1. Wawancara, dilakukan dengan tanya jawab secara langsung dengan pihak-pihak yang terkait dengan objek penelitian ini.

2. Dokumentasi, teknik pengumpulan data dengan mengumpulkan dokumen-dokumen dan data lainnya yang dianggap mempunyai hubungan erat dengan masalah yang diteliti.

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006: 72). Sasaran populasi dalam penelitian ini adalah seluruh laporan keuangan pemerintah daerah di Sulawesi Tengah, kecuali yang terbentuk setelah disahkannya Permendagri No. 32 Tahun 2011. Berikut ini disajikan tabel daftar laporan keuangan pemerintah daerah di Sulawesi Tengah.

Tabel 1

Daftar Laporan Keuangan Pemerintah Daerah (LKPD)

Penelitian ini menggunakan Buletin Teknis Standar Akuntansi Pemerintah (Bultek SAP) No. 10 Tahun 2011 untuk melihat kelengkapan atau tingkat pengungkapan belanja bantuan sosial dalam LKPD. Bultek SAP No. 10 tahun 2011 diuraikan bahwa informasi tambahan untuk belanja bantuan sosial yang tidak disajikan pada lembar muka laporan keuangan yang perlu diungkapkan dalam Catatan atas Laporan Keuangan (CaLK) sekurang-kurangnya:

- Rincian bantuan sosial menurut penerima atau kelompok penerima bantuan sosial.

- Rincian bantuan sosial menurut jenis kegiatan utama.

- Rincian pengeluaran dalam rangka bantuan sosial dalam bentuk uang, barang dan/atau jasa.

- Penjelasan-penjelasan tambahan lain yang diperlukan untuk full disclosure.

kemungkinan suatu item informasi penting untuk pihak tertentu tetapi tidak penting untuk pihak lain; (2) untuk menghindari subjektivitas pemberian bobot kepada masing-masing item pada instrumen pengungkapan.

Untuk mengetahui tingkat kelengkapan pengungkapan dalam LKPD, digunakan pendekatan disclosure scoring (Suhardjanto dan Yulianingtyas, 2011: 34). Skoring pengungkapan yaitu jika sebuah entitas pelaporan mengungkapkan item yang terdapat dalam daftar, maka diberi nilai 1, dan 0 jika tidak mengungkapkan (Cooke, 1989 dalam Suhardjanto dan Yulianingtyas, 2011: 34).

Teknik Analisis Data

Penelitian dilakukan dengan menggunakan metode analisis konten (content analyze). Selain itu, analisis statistik dilakukan untuk mengetahui perbedaan hasil perbandingan pengungkapan belanja bantuan sosial. Penelitian ini dilakukan dengan uji beda t-test untuk melihat perbedaan hasil perbandingan pengungkapan belanja bantuan sosial sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011. Prosedur analisis data dilakukan dengan tahap-tahap sebagai berikut:

1. Pemetaan kriteria pengungkapan LKPD tahun 2010 dan 2012 untuk item belanja bantuan sosial. Hasil pemetaan Hasil pemetaan ini diharapkan dapat memberikan gambaran tentang pengungkapan belanja bantuan sosial dalam LKPD Sulawesi Tengah. Gambaran pengungkapan belanja bantuan sosial diinterpretasikan secara deskriptif. Metode deskriptif yakni memaparkan tentang kejadian atau peristiwa empiris dikaitkan dengan konsep teori atau aturan kebijakan. Untuk memperkuat dan melengkapi hasil analisis yang akan dideskripsikan maka dilakukan wawancara. Wawancara bersifat memperkuat dan melengkapi hasil analisis.

2. Analisis statistik univarian 3. Analisis statistik bivarian

HASIL DAN PEMBAHASAN

Pemetaan kriteria pengungkapan untuk item belanja bantuan sosial dalam LKPD di Sulawesi Tengah sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011 dilakukan dengan menelusuri LKPD tahun 2010 dan 2012 yang menjadi sampel penelitian, untuk mencari item-item yang diungkap oleh pemerintah daerah, dari hasil penelusuran tersebut akan dipetakan pengungkapan untuk belanja bantuan sosial yang ada dalam LKPD yang telah dilakukan oleh pemerintah daerah berdasarkan kriteria pengungkapan. Hasil pemetaan ini diharapkan dapat memberikan gambaran tentang pengungkapan belanja bantuan sosial dalam LKPD di Sulawesi Tengah sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011.

Penelusuran yang dilakukan akan memberikan penilaian dengan menggunakan skala nominal, yaitu ada/sudah diungkapkan atau tidak ada/belum diungkapkan. Penilaian tersebut dilakukan berdasarkan informasi dalam laporan keuangan pemerintah daerah yang diukur berdasarkan kriteria pengungkapan yang telah dibangun berdasar Buletin Teknis Standar Akuntansi Pemerintahan (Bultek SAP) No. 10 tentang akuntansi belanja bantuan sosial. Hasil penilaian pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah di Sulawesi Tengah berdasarkan indeks pengungkapan ditunjukkan oleh tabel 2 sedangkan nilai indeks berdasarkan kriteria pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah di Sulawesi Tengah dapat dilihat pada tabel 3.

Tabel 2

Pengungkapan Belanja Bantuan Sosial dalam Laporan Keuangan Pemerintah Daerah di Sulawesi Tengah

Tabel 3

Nilai Indeks Berdasarkan Kriteria Pengungkapan Belanja Bantuan Sosial dalam Laporan Keuangan Pemerintah Daerah

Pengungkapan belanja bantuan sosial dalam LKPD di Sulawesi Tengah pada tahun 2010 dan 2012, yang telah dinilai dengan indeks pengungkapan laporan keuangan pemerintah daerah berdasarkan Bultek SAP No. 10 memberikan gambaran perbandingan pada saat sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011. Dasar pembahasan pengungkapan belanja bantuan sosial dalam LKPD di Sulawesi Tengah tahun 2010 dan 2012 ini adalah tabel 2 dan 3.

penelitian ini untuk tahun 2010 dan 2012 serta selisih indeks pengungkapan antara kedua tahun tersebut. Pada tahun 2010, pemerintah daerah yang paling banyak melakukan pengungkapan belanja bantuan sosial dalam LKPD adalah Kabupaten Banggai dan Kabupaten Banggai kepualuan dengan indeks pengungkapan sebesar 0,5 sedangkan pemerintah daerah yang belum melakukan pengungkapan belanja bantuan sosial dalam laporan keuangan yang diukur berdasarkan kriteria pengungkapan yakni Kabupaten Buol, Kabupaten Donggala, Kabupaten Tojo Una-Una dan Kabupaten Tolitoli. Keempat kabupaten ini hanya mengungkap rincian jumlah besaran anggaran bantuan sosial dan yang terealisasi, yang mana Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan mewajibkan untuk melakukan pengungkapan tersebut.

Penyusunan laporan keuangan pemerintah daerah berpedoman pada Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Secara umum pemerintah daerah belum memiliki peraturan daerah yang mengatur secara khusus belanja bantuan sosial sebelum adanya Permendagri No. 32 Tahun 2011. Oleh karena itu, salah satu penyebab masih rendahnya pengungkapan belanja bantuan sosial dalam LKPD karena belum adanya peraturan secara khusus untuk belanja bantuan sosial yang menjadi pedoman. Pemerintah daerah bertindak berdasarkan peraturan yang ada. Pemerintah daerah yang mengungkapkan rincian penerima atau kelompok penerima bantuan sosial yakni pemerintah daerah Kabupaten Banggai, Kabupaten Banggai Kepulauan, Kabupaten Morowali, dan Kota Palu. Pemerintah daerah yang mengungkapkan rincian bantuan sosial menurut jenis kegiatan utama hanya pemerintah daerah Kabupaten Poso. Laporan keuangan pemerintah daerah tahun 2010 belum ada yang mengungkapkan item rincian pengeluaran dalam rangka bantuan sosial dalam bentuk uang, barang dan/atau jasa. Selain itu, berdasarkan pengungkapan belanja bantuan sosial yang ditelusuri dalam laporan keuangan dapat diketahui bahwa bantuan sosial pada saat sebelum adanya Permendagri No. 32 Tahun 2011 terlihat bahwa bantuan keuangan kepada partai politik masih dikategorikan dalam belanja bantuan sosial.

Tojo Una-Una dengan indeks pengungkapan sebesar 0.75. Pemerintah daerah Kabupaten Buol dengan indeks pengungkapan 0,00.

Pemerintah daerah sudah mengalami peningkatan pengungkapan sebagaimana dalam tabel 2 yang secara statistik meningkat dari 0.21 ke 0.50. Pemerintah daerah sudah berusaha untuk menyesuaikan dengan berpedoman pada Bultek SAP No. 10 walaupun masih banyak pemerintah daerah di Provinsi Sulawesi Tengah belum melakukan pengungkapan secara full disclosure. Setelah adanya Permedangri No. 32 Tahun 2011 masih ada pemerintah daerah di Sulawesi Tengah yang mengelompokkan bantuan kepada partai politik dalam kategori bantuan sosial padahal sangat jelas dalam Permendagri No. 32 Tahun 2011 bahwa bantuan sosial hanya ditujukan untuk orang/kelompok yang mengalami risiko sosial sedangkan partai politik itu tidak mengalami risiko sosial. Bantuan kepada partai politik dikategorikan dalam bantuan keuangan.

Dilihat dari selisih indeks pengungkapan laporan keuangan pemerintah daerah antara tahun 2010 dan 2012, beberapa pemerintah daerah mengalami kenaikan dan ada yang tetap/tidak ada selisih indeks pengungkapan. Berdasarkan selisih indeks pengungkapan laporan keuangan pemerintah daerah ini dapat diketahui pemerintah daerah mana saja yang pengungkapannya meningkat dan tetap dari jumlah item yang diungkapkan. Tidak ada pemerintah daerah yang mengalami penurunan indeks pengungkapan laporan keuangan. Pemerintah daerah yang tidak mengalami perubahan indeks pengungkapan laporan keuangan adalah Kabupaten Banggai, Kabupaten Banggai Kepulauan, dan Kabupaten Sigi. Pemerintah daerah yang mengalami kenaikan indeks pengungkapan belanja bantuan sosial dalam LKPD adalah Provinsi Sulawesi Tengah, Kabupaten Donggala, Kabupaten Morowali, Kabupaten Parigi Moutong, Kabupaten Poso, Kabupaten Tojo Una-Una, Kabupaten Tolitoli, dan Kota Palu.

Tidak adanya selisih indeks pengungkapan antara kedua tahun 2012 dan 2010 bukan berarti pemerintah daerah tersebut konsisten dalam pengungkapan laporan keuangan pemerintah daerah. Hal ini karena indeks pengungkapan laporan keuangan pemerintah daerah hanya menggambarkan jumlah item dari kriteria pengungkapan yang sudah diungkap, bukan menggambarkan item apa saja yang telah diungkap.

pengungkapan laporan keuangan pemerintah daerah hanya dapat dilihat pada proses checklist item-item yang diungkap sesuai kriteria pengungkapan laporan keuangan pemerintah daerah. Berdasarkan lampiran dalam penelitian ini, pemerintah daerah yang konsisten dalam pengungkapan laporan keuangan adalah Kabupaten Banggai Kepulauan dan Kabupaten Sigi.

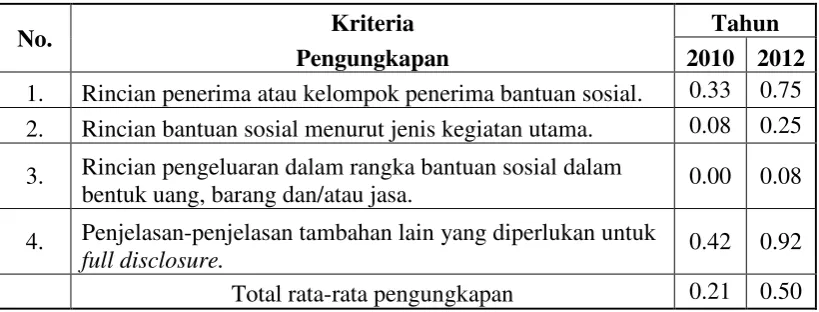

Tabel 3 menunjukkan rata-rata indeks dari masing-masing kriteria pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah di Sulawesi Tengah untuk tahun 2010 dan 2012. Pada tahun 2010, kriteria penjelasan-penjelasan tambahan lain yang diperlukan untuk full disclosure memiliki rata-rata indeks kriteria pengungkapan paling tinggi yaitu sebesar 0.42 dan indeks terendah sebesar 0.00 yakni untuk kriteria rincian pengeluaran dalam rangka bantuan sosial dalam bentuk uang, barang dan/atau jasa. Pada tahun 2012, kriteria penjelasan-penjelasan tambahan lain yang diperlukan untuk full disclosure tetap memiliki rata-rata indeks kriteria pengungkapan paling tinggi yaitu sebesar 0,92 dan kriteria rincian pengeluaran dalam rangka bantuan sosial dalam bentuk uang, barang dan/atau jasa tetap memiliki rata-rata indeks kriteria pengungkapan paling rendah yaitu sebesar 0,08.

Jika dilihat dari rata-rata secara keseluruhan, indeks pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah di Sulawesi Tengah mengalami peningkatan dari 0,21 pada tahun 2010 ke 0,50 pada tahun 2012. Namun sebenarnya, jika dilihat dari indeks pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah, pengungkapan belanja bantuan sosial tergolong masih sangat rendah. Selain itu, masih banyak pemerintah daerah yang belum melakukan pengungkapan penuh. Penyebab rendahnya pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah tersebut ada beberapa kemungkinan sebagai berikut:

1. Pemerintah daerah tidak merasa perlu melakukan pengungkapan pada item-item tertentu, karena menganggap data belanja bantuan sosial dapat ditelusuri jika diperlukan.

2. Pemerintah daerah dalam menyusun laporan keuangan cenderung untuk kepentingan pemeriksaan oleh BPK (Badan Pemeriksa Keuangan), yang mana lebih pada pemeriksaan materialitasnya, sehingga pemerintah daerah cenderung tidak melakukan pengungkapan item-item yang tidak berpengaruh material.

Hasil Analisis Statistik Deskriptif

Pada bagian ini, akan dideskripsikan data yang telah diolah dengan menggunakan software SPSS Versi 16.0. Dasar pembahasan hasil analisis statistik deskriptif adalah tabel 4.

Tabel 4

Descriptive Statistics

Tampak pada tabel 4 bahwa sebelum adanya permendagri No.32 Tahun 2011 masih ada pemerintah daerah yang belum melakukan pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah dan maksimum pengungkapan belanja bantuan sosial adalah 0,5 rata-rata sebesar 0,2083 sedangkan pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah di Sulawesi Tengah tahun 2012 setelah adanya Permendagri No.32 Tahun 2011, ternyata masih ada pemerintah daerah yang belum mengungkapkan belanja bantuan sosial dan maksimum adalah 1,00 rata-rata sebesar 0,5000. Data valid yang dapat digunakan untuk uji beda variabel-variabel penelitian adalah 12.

Hasil Analisis Uji Beda

Untuk menguji hipotesis dalam penelitian ini digunakan analisis statistik uji beda. Instrumen statistik yang digunakan adalah paired t-test dengan taraf signifikansi 0,05 dalam pengujian dua arah. Hasil pengujian hipotesis dapat dilihat pada tabel 5.

Tabel 5

Hasil Pengujian Hipotesis dengan Paired t-test

Tabel 5 menunjukkan nilai thitung untuk total pengungkapan adalah sebesar 3,626.

Angka ini lebih besar dari pada nilai ttabel (2,2010), sehingga di daerah penolakan H0.

Artinya, hipotesis alternatif diterima: “Terdapat perbedaan yang signifikan dalam pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011”. Probabilitas penolakan H0

KESIMPULAN

Pengungkapan belanja bantuan sosial dalam LKPD Sulawesi Tengah sebelum adanya Permendagri No. 32 Tahun 2011 masih tergolong rendah atau secara statistik sebesar 0.25 (berdasarkan tabel 2). Setelah disahkan, pemerintah daerah sudah mengalami peningkatan atau secara statitistik sbesar 0.50 (berdasarkan tabel 2). Beberapa kemungkinan yang menyebabkan rendahnya pengungkapan belanja bantuan sosial dalam LKPD yakni pemerintah daerah tidak merasa perlu melakukan pengungkapan pada item-item tertentu, karena menganggap data belanja bantuan sosial dapat ditelusuri jika diperlukan, pemerintah daerah dalam menyusun laporan keuangan cenderung untuk kepentingan pemeriksaan oleh BPK (Badan Pemeriksa Keuangan), dan faktor sumber daya manusia yang dimiliki oleh entitas pelaporan pemerintah daerah. Selain itu, terdapat perbedaan yang signifikan dalam pengungkapan belanja bantuan sosial dalam laporan keuangan pemerintah daerah sebelum dan sesudah disahkannya Permendagri No. 32 Tahun 2011.

Keterbatasan dan Saran Penelitian

DAFTAR PUSTAKA

Buletin Teknis Standar Akuntansi Pemerintahan No. 10 Tahun 2011 Tentang Akuntansi Belanja Bantuan Sosial.

Darmastuti, Dewi & Dyah Setyaningrum. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Pengungkapan Belanja Bantuan Sosial Pada Laporan Keuangan Pemerintah Daerah Pada Tahun 2009. Simposium Nasional Akuntansi XV. Banjarmasin.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan Keempat. Semarang : Badan Penerbit Universitas Diponegoro.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat.

Hendriksen, Eldon S, & Nugroho W., 1996. Teori Akuntansi. Edisi Keempat. Jilid 2. Jakarta : Erlangga.

Hertanti, Dewi. 2005. Pengaruh Factor-Faktor Fundamental Terhadap Kelengkapan Pengungkapan Laporan Keuangan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. Skripsi. Fakultas Ekonomi. Universitas Negeri Semarang.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis Dan Ekonomi. Jakarta : Erlangga.

Murwaningsari, Etty. 2008. Pengujian Simultan : Beberapa Faktor Yang Mempengaruhi Earning Response Coefficient (ERC). Simposium Nasional Akuntansi XI. Pontianak.

Peraturan Menteri Dalam Negeri No. 32 Tahun 2011 Tentang Pedoman Pemberian Hibah dan Bantuan Sosial.

Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

Riahi, Ahmed Belkaoui. 2006. Accounting Theory. Edisi 5. Jakarta : Salemba Empat.

Sugiyono. 2006. Metode Penelitian Bisnis. Cetakan Kesembilan. Bandung : Alfabeta.

Suhardjanto, Djoko & Rena Rukmita Yulianingtyias. 2011. Pengaruh Karakteristik Pemerintah Daerah Terhadap Kepatuhan Pengungkapan Wajib Dalam Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada Kabupaten/Kota Di Indonesia). Jurnal Akuntansi dan Auditing. Volume 8/No. 1/ November 2011: 1-94.

LAMPIRAN

Tabel 1

Daftar Laporan Keuangan Pemerintah Daerah (LKPD)

No. Provinsi/Kabupaten/kota Tahun

1. Laporan keuangan Pemerintah Daerah Provinsi Sulawesi Tengah 2010 dan 2012 2. Laporan keuangan Pemerintah Daerah Kabupaten Banggai 2010 dan 2012 3. Laporan keuangan Pemerintah Daerah Kabupaten Banggai

Kepulauan

2010 dan 2012

4. Laporan keuangan Pemerintah Daerah Kabupaten Buol 2010 dan 2012 5. Laporan keuangan Pemerintah Daerah Kabupaten Donggala 2010 dan 2012 6. Laporan keuangan Pemerintah Daerah Kabupaten Morowali 2010 dan 2012 7. Laporan keuangan Pemerintah Daerah Kabupaten Parigi Moutong 2010 dan 2012 8. Laporan keuangan Pemerintah Daerah Kabupaten Poso 2010 dan 2012 9. Laporan keuangan Pemerintah Daerah Kabupaten Sigi 2010 dan 2012 10. Laporan keuangan Pemerintah Daerah Kabupaten Tojo Una-Una 2010 dan 2012 11. Laporan keuangan Pemerintah Daerah Kabupaten Tolitoli 2010 dan 2012 12. Laporan keuangan Pemerintah Daerah Kota Palu 2010 dan 2012

Sumber: Data diolah oleh peneliti (2013)

Tabel 2

Pengungkapan Belanja Bantuan Sosial dalam Laporan Keuangan Pemerintah Daerah di Sulawesi Tengah

No. Pemerintah Daerah 2010 2012 Selisih

1. Provinsi Sulawesi Tengah 0.25 0.5 0.25

2. Kabupaten Banggai 0.5 0.5 0

3. Kabupaten Banggai Kepulauan 0.5 0.5 0

4. Kabupaten Buol 0 0 0

5. Kabupaten Donggala 0 0.5 0.5

6. Kabupaten Morowali 0.25 0.5 0.25

7. Kabupaten Parigi Moutong 0.25 0.5 0.25

8. Kabupaten Poso 0.25 1 0.75

9. Kabupaten Sigi 0.25 0.25 0

10. Kabupaten Tojo Una-Una 0 0.75 0.75

11. Kabupaten Tolitoli 0 0.5 0.5

12. Kota Palu 0.25 0.5 0.25

Tabel 3

Nilai Indeks Berdasarkan Kriteria Pengungkapan Belanja Bantuan Sosial dalam Laporan Keuangan Pemerintah Daerah

No. Kriteria Tahun

Pengungkapan 2010 2012

1. Rincian penerima atau kelompok penerima bantuan sosial. 0.33 0.75 2. Rincian bantuan sosial menurut jenis kegiatan utama. 0.08 0.25 3. Rincian pengeluaran dalam rangka bantuan sosial dalam

bentuk uang, barang dan/atau jasa. 0.00 0.08 4. Penjelasan-penjelasan tambahan lain yang diperlukan untuk

full disclosure. 0.42 0.92

Total rata-rata pengungkapan 0.21 0.50 Sumber: Data sekunder yang diolah(2014)

Tabel 4 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pengungkapan_2010 12 .00 .50 .2083 .17944

Pengungkapan_2012 12 .00 1.00 .5000 .23837

Valid N (listwise) 12

Sumber: Hasil pengolahan data dengan SPSS 16.0(2014)

Tabel 5

Hasil Pengujian Hipotesis dengan Paired t-test

Paired Samples Test

Paired Differences

T df Sig. (2-tailed)

Mean Std.

Deviation Std.

Error

Mean

95% Confidence Interval

of the Difference

Lower Upper

Pair 1 Pengungkapan_2010